電気通信オペレーションズマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

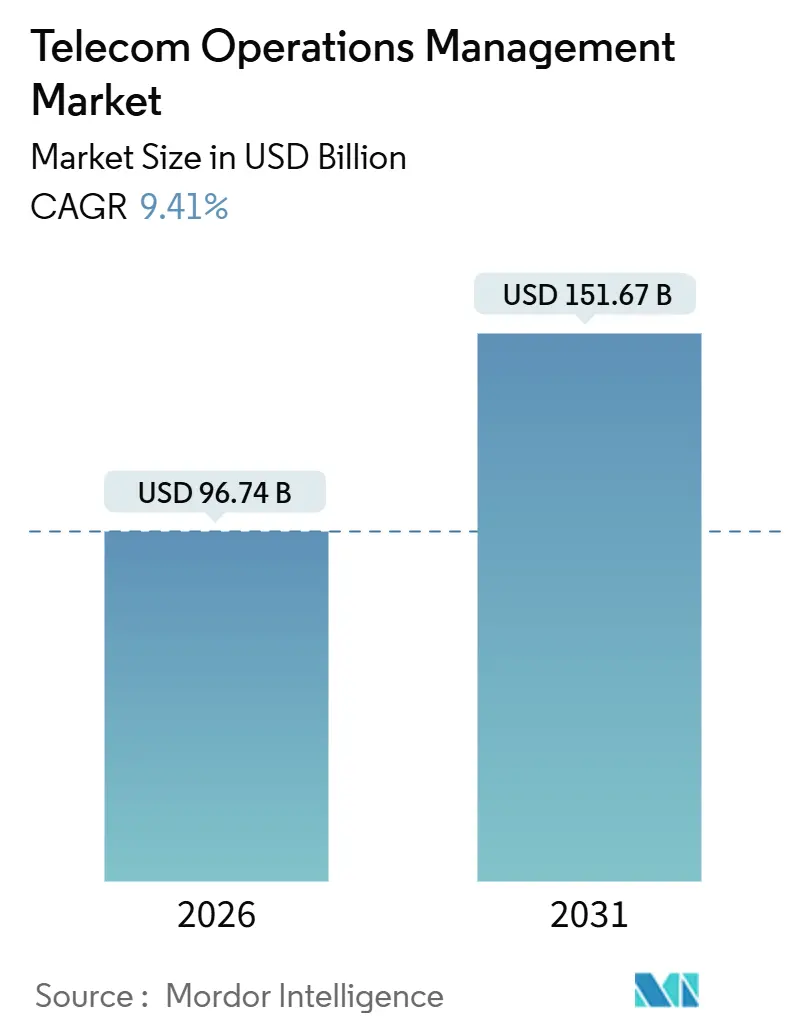

| 市場規模 (2026) | 96.74 十億米ドル |

| 市場規模 (2031) | 151.67 十億米ドル |

| 成長率 (2026 - 2031) | 9.41% CAGR |

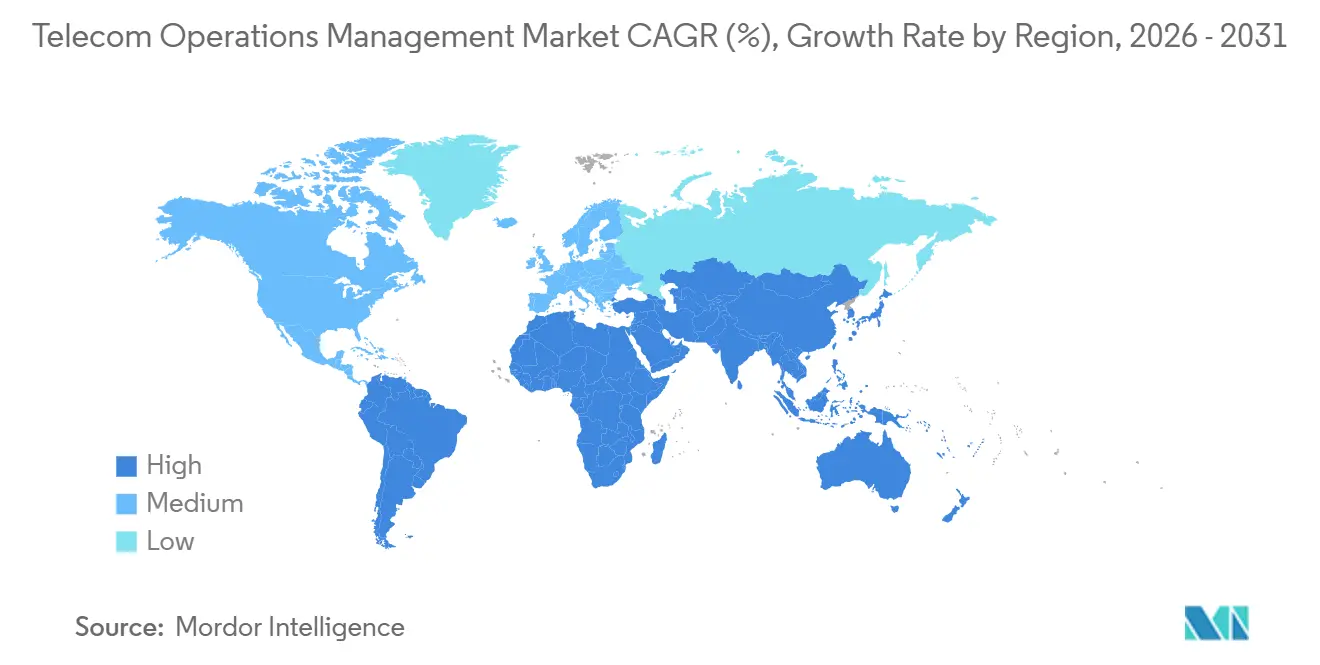

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気通信オペレーションズマネジメント市場分析

電気通信オペレーションズマネジメント市場規模は2026年に960億7,400万米ドルとなり、2031年までに1,516億7,000万米ドルに達すると予測されており、CAGR9.41%で成長します。モノリシックなオンプレミスのOSS/BSSからクラウドネイティブかつAPIファーストのプラットフォームへの移行が継続的に進み、Tier-1キャリアが5Gスタンドアロンスライスとエッジリソースを収益化するためにスタックを再設計するにあたり、投資パターンを支配しています。リアルタイム課金、ネットワーク自動化、AIコパイロットをバンドルするベンダーが支出の勢いから恩恵を受けており、これは多世代ネットワークの複雑性に悩むオペレーターがターンキーソリューションを求めているためです。ハイパースケールクラウドプロバイダーは、レガシー統合レイヤーを迂回するマネージド5Gコアと可観測性ツールを提供することで、商業モデルを再構築しています。そのため、競争の激しさは純粋な電気通信サプライヤーからクラウドおよびエンタープライズソフトウェア参入者へとシフトしており、既存事業者のマージン圧力を高める一方でイノベーション速度を加速させています。

主要レポートの要点

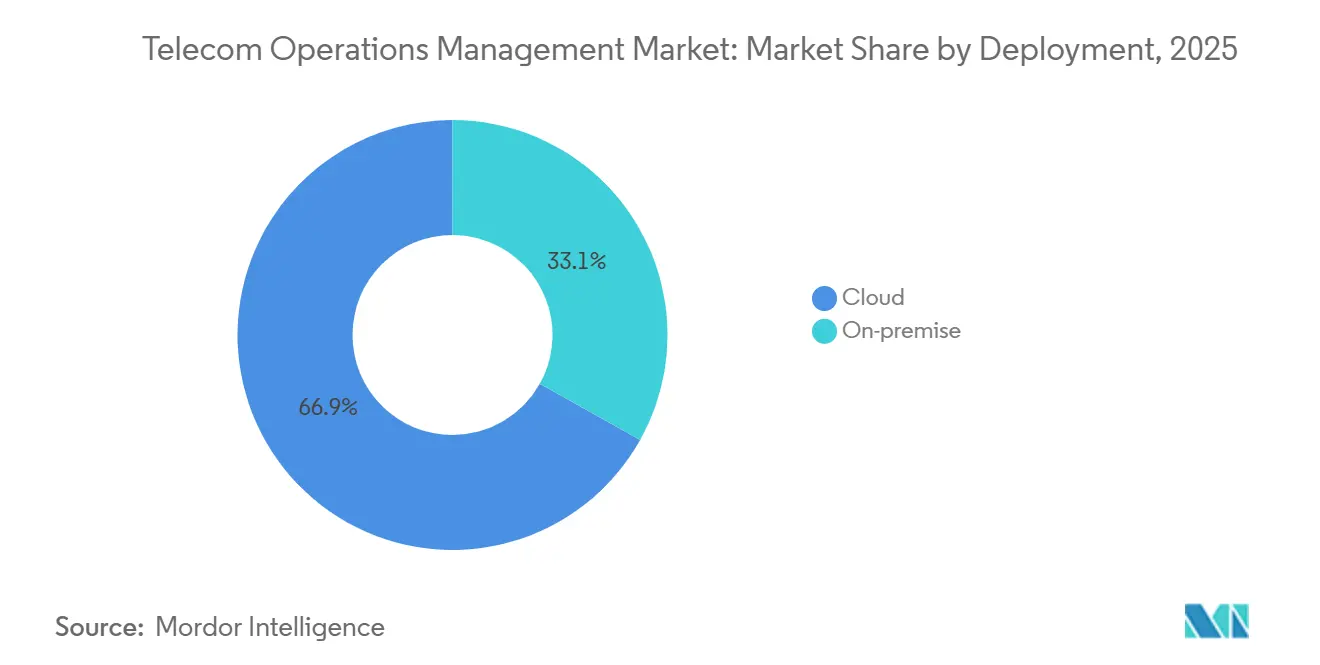

- 展開タイプ別では、クラウドベースのソリューションが2025年の電気通信オペレーションズマネジメント市場シェアの66.89%を占め、ハイブリッドおよびオンプレミス展開は低位にとどまりました。クラウド展開は2031年にかけてCAGR9.89%で成長すると予測されています。

- ソリューションタイプ別では、ソフトウェアが2025年の収益の59.11%を占めましたが、サービスが最も急速に成長するコンポーネントであり、予測期間を通じてCAGR9.84%で拡大します。

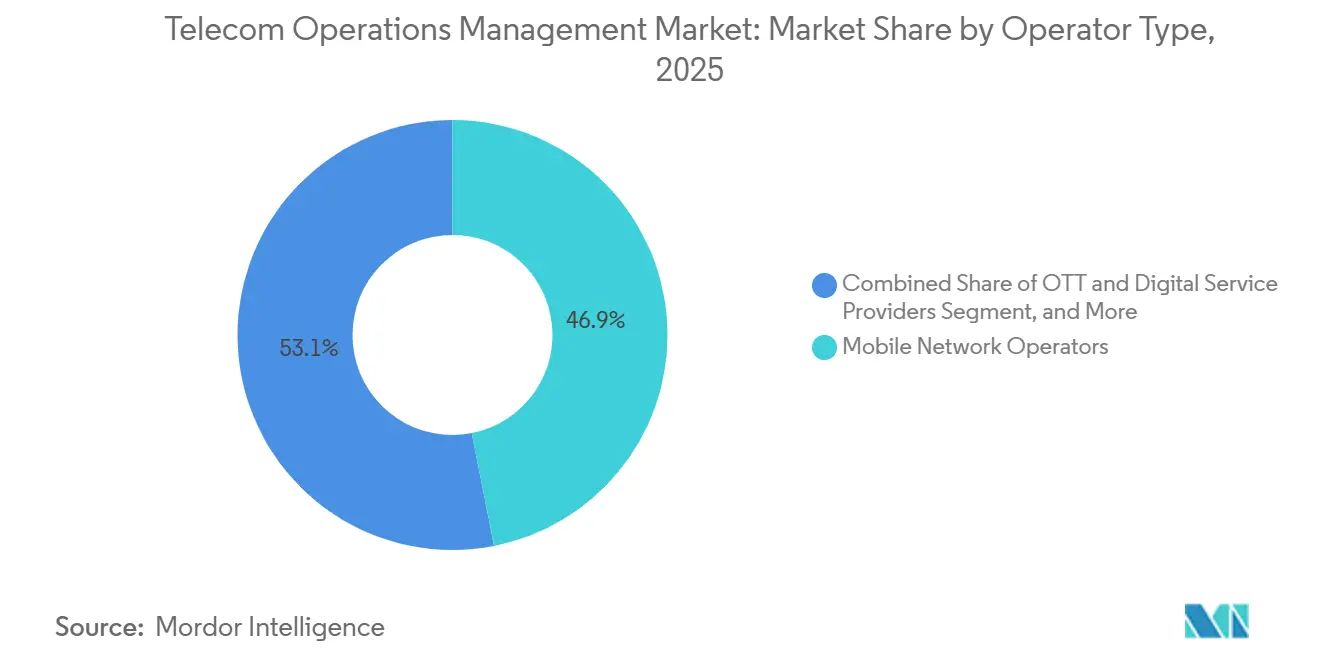

- オペレータータイプ別では、モバイルネットワークオペレーターが2025年に46.91%のシェアで支出を主導しており、一方でOTTおよびデジタルサービスプロバイダーが最も高い成長率を示し、CAGR10.23%で拡大しています。

- 最終用途産業別では、電気通信サービスプロバイダーが2025年の電気通信オペレーションズマネジメント市場の43.77%を保持しましたが、ヘルスケアがCAGR11.13%で他のすべての垂直分野を上回るペースで成長する見込みです。

- 地域別では、北米が2025年に36.73%の市場シェアで首位を占め、アジア太平洋地域が2031年に向けてCAGR10.44%で最も力強い成長軌跡を描いています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電気通信オペレーションズマネジメント市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 顧客体験向上への高まる需要 | +1.8% | グローバル、北米および西欧でピーク | 中期(2〜4年) |

| 運用コストおよび複雑性の増大 | +2.1% | グローバル、アジア太平洋および中東で深刻 | 短期(2年以内) |

| クラウドネイティブOSS/BSSプラットフォームの急速な普及 | +2.3% | 北米および欧州が主導、アジア太平洋が2025年以降に加速 | 中期(2〜4年) |

| ネットワーク自動化支出を促進する5Gスタンドアロンの展開 | +1.9% | アジア太平洋が中核、中東およびラテンアメリカへの波及 | 長期(4年以上) |

| ネットワーク運用センター(NOC)へのAIコパイロールツールの統合 | +1.4% | 北米および欧州が早期採用、アジア太平洋が追随 | 中期(2〜4年) |

| アップグレードサイクルを創出する電気通信APIの収益化推進 | +1.2% | グローバル、EUおよびインドの規制を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブOSS/BSSプラットフォームの急速な普及

Kubernetesベースのスタックで柔軟性を獲得したオペレーターは、設備投資を最大40%削減し、サービス立ち上げを加速させ、トラフィックスパイク時に99.999%の可用性を実現します。[1]TM Forum、「デジタルトランスフォーメーショントラッカー8」、TMFORUM.ORG そのため主要キャリアは、短期的な運用費が二重スタックの維持管理によって膨らむにもかかわらず、レガシー請求システムをコンテナクラスターへリフトアンドシフトするための予算を確保しています。ベンダーのエコシステムは、エッジアプリケーションのオンボーディングを簡素化するターンキーの課金、ポリシー、およびエクスポージャー機能を提供します。これらの動きは、早期採用者がコスト削減を実証し、後発者がアーキテクチャを模倣せざるを得なくなる好循環を生み出しています。ただし、継続的なスキル不足により、多くのオペレーターはマイグレーション完了のためにマネージドサービス契約に依存することを余儀なくされています。

ネットワーク自動化支出を促進する5Gスタンドアロンの展開

スタンドアロンコアは、自動化されたオーケストレーションのみが大規模に管理できるスライシングおよびURLLC(超高信頼低遅延通信)機能を解放します。中国移動(チャイナモバイル)は自動化プラットフォームを使用して10分以内にスライスをプロビジョニングし、ワークフローを90%削減しています。[2]Huawei、「iMaster NCEケーススタディ」、HUAWEI.COM 米国のグリーンフィールド導入事例では、レガシーOSSスタックを運用する既存事業者と比較して、総所有コストが最大50%低減したと報告されています。標準化団体は2027年までに12億のスタンドアロン接続を予測しており、インフラ予算の18%〜22%がソフトウェア自動化に充当される見込みです。インドおよび中東のオペレーターは、スペクトルの複雑性を制御し産業ユースケースの遅延を保証するために、早期から自動化を組み込んでいます。これらの展開は総体的に、ソフトウェア支出が無線展開に連動する形で電気通信オペレーションズマネジメント市場を押し上げています。

ネットワーク運用センター(NOC)へのAIコパイロットツールの統合

生成AIコパイロットは、自然言語の意図を機械可読の設定に変換し、アラームをトリアージし、修復スクリプトを事前入力します。初期パイロットでは、平均修復時間(MTTR)が40%短縮され、人手を介さずに定型インシデントの70%が処理されました。[3]NVIDIA、「AI アエリアルプラットフォーム」、NVIDIA.COM クラウドベンダーは大規模言語モデルを可観測性ダッシュボードに統合しており、エンジニアがCLIコマンドを発行する代わりに成果を明確に表現できるようにしています。コスト圧力は、人員削減が迅速な費用回収をもたらすことから、普及を促進しています。信頼に関する障壁は残っており、ほとんどのオペレーターは自律的な変更を承認する前にコパイロットを読み取り専用モードでステージングしていますが、日本および米国の先進的なキャリアは本番ネットワークで限定的な書き込み権限をすでに付与しています。

運用コストおよび複雑性の増大

2Gから5Gスタンドアロンコアを並行して維持することで、成熟市場では運用費の比率が収益の70%超に達しています。5G基地局は4Gセルの3〜4倍の電力を消費するため、エネルギー消費の増大が負担をさらに増加させています。スペクトルの断片化により、新しい帯域が追加されるたびに異なる無線機と伝搬モデルが加わり、OSSプラットフォームが監視する設定項目が乗数的に増加します。規制上の義務として、欧州全体で24時間以内のインシデント報告が求められるようになり、追加のコンプライアンスツールが予算に組み込まれています。これらのコスト要因が総体的に自動化のビジネスケースを強化し、電気通信オペレーションズマネジメント市場内の需要成長を促進しています。

制約要因インパクト分析*

| 制約要因 | (〜)CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有能なシステムインテグレーターの不足 | -1.6% | グローバル、アジア太平洋およびラテンアメリカで深刻 | 短期(2年以内) |

| レガシーシステム移行の高い初期コスト | -1.3% | 北米および欧州 | 中期(2〜4年) |

| マルチテナントSaaSにおけるセキュリティ責任の懸念 | -0.9% | グローバル、中東・ロシア・中国で高まる | 中期(2〜4年) |

| オープンRANツールチェーンの断片化 | -0.7% | 北米および欧州の早期採用国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有能なシステムインテグレーターの不足

メインフレームのCOBOLとコンテナオーケストレーションの両方に精通したアーキテクトへの需要が供給を上回り、Tier-1コンサルタンシーへの待機期間が18ヵ月超に及んでいます。ラテンアメリカおよび東南アジアのオペレーターは、現地の規制に精通していないオフショアチームに依存することが多く、プロジェクトのタイムラインが40%〜60%延長されます。大手IT企業は電気通信以外の高マージンのクラウド移行を優先しており、供給をさらに逼迫させています。ベンダーは迅速展開ブループリントとローコードコンフィギュレーターを提供することで対応していますが、複雑なデータマッピングには依然としてシステムインテグレーターが必要です。人材不足が解消されるまでの間、電気通信オペレーションズマネジメント市場は成長を抑制する実行面のボトルネックに直面しています。

レガシーシステム移行の高い初期コスト

モノリシックプラットフォームの完全な置き換えには、24〜36ヵ月の移行期間における二重スタックの運用コストを含め、オペレーター1社当たり5,000万〜3億米ドルが必要となり得ます。中小規模のキャリアはこうした支出に充てる資本準備金を持たず、技術的負債を温存する戦術的なオーバーレイを選択します。ネットワークスライシングやAPIコマースからの収益ストリームがいまだ初期段階にあるため、投資利益率モデルが楽観的な普及前提に依存していることから、取締役会は依然として慎重な姿勢を保っています。クラウドプロバイダーとの収益分配型のファイナンシングメカニズムが登場しつつありますが、それでもバランスシートへの影響が意思決定サイクルを遅らせています。その結果、延期されたプロジェクトが電気通信オペレーションズマネジメント市場の即時拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッド移行期においてもクラウドの優位性が加速

クラウド導入が2025年の電気通信オペレーションズマネジメント市場シェアの66.89%を占め、このシェアは2031年にかけてCAGR9.89%で支出が成長するにつれてさらに拡大する見込みです。非重要ワークロードのパブリッククラウドホスティングは弾力的なスケーリングと従量課金制の経済性をもたらし、オペレーターが資本ロックインなしに新サービスを試験導入できるようにします。ハイブリッドアーキテクチャは、データの国内保存が求められる市場でコンプライアンスニーズに対応しており、オンプレミス請求とクラウドホスト型分析を組み合わせてデータ主権と俊敏性を両立させます。独自ハードウェアの老朽化とベンダーサポートの終了により総所有コストが上昇するため、オンプレミスシステムに充当される電気通信オペレーションズマネジメント市場規模は縮小し続けています。ただし、サブサハラアフリカおよびラテンアメリカの一部の地方キャリアは、不安定なバックホールリンクがクラウドの可用性に課題をもたらすことから、依然としてオンプレミスを好む傾向があります。グリーンフィールド参入者は、完全なパブリッククラウド展開によりライフタイムコストを50%低減できることを実証しており、規制当局が規制緩和を進め、より広範な普及を加速させるよう促しています。

クラウドへの勢いは調達パターンにも影響を与えています。オペレーターはベンダーにサブスクリプションライセンス、継続的デリバリー、オープンAPIエクスポージャーを求め、10年単位のエンタープライズ契約をエバーグリーンSaaS契約に置き換えています。ハイパースケーラーはマイグレーションサービスにインフラクレジットをバンドルし、価値実現までの時間を短縮しています。一方、プライベートクラウド構築は、高度に機密性の高い加入者データを扱うか、厳格な銀行グレードのセキュリティルールのもとで運営されるTier-1キャリアにとって引き続き重要です。これらの多様なモデルにより、クラウドが主流となる中でも、ハイブリッドオプションが電気通信オペレーションズマネジメント市場のかなりのシェアを維持することが確保されています。

ソリューションタイプ別:複雑性の増大に伴いサービスがソフトウェアを上回る成長

ソフトウェアは2025年に59.11%のシェアで収益の基盤であり続けましたが、マルチベンダーの複雑性の増大がサービスをより速いCAGR9.84%へと推進しています。マイクロサービスアーキテクチャが数十のコンテナクラスター間でのオーケストレーションを必要とするため、システムインテグレーションがサービス収益の4分の1以上を占めるようになっています。Tier-2およびTier-3プレーヤーはDevOpsの専門知識を欠くためマネージドサービス契約が普及しており、リスクと人員配置の負担をベンダーに移転しています。この傾向により、定義済みのサービスレベル契約に紐づくサブスクリプション型サービスバンドルに充当される電気通信オペレーションズマネジメント市場の規模が拡大しています。5GスタンドアロンおよびAPIマーケットプレイスの収益化に向けた青写真を求めるキャリアにより、コンサルティング需要も高まっています。

ソフトウェア分野では、ネットワーク管理スイートが依然として主流ですが、リアルタイム課金ソリューションが最も急成長しているサブセグメントです。オペレーターはスライスベースの接続性とエッジコンピューティングワークロードのトランザクションごとの会計処理を必要としており、2028年の数量変曲点に先行してアップグレードを促進しています。顧客・製品管理モジュールは、コネクティビティ、コンテンツ、クラウドの動的バンドリングをサポートするために刷新されており、消費者体験の優先事項がバックオフィスのツールを再構築している様子を浮き彫りにしています。これらの変化は総体的に、電気通信オペレーションズマネジメント市場を支える基盤レイヤーとしてソフトウェアが存在し続ける中で、サービスが成長エンジンとしての地位を確立することを裏付けています。

オペレータータイプ別:OTTプロバイダーが従来の支出パターンを disrupting

モバイルネットワークオペレーターが2025年の支出の46.91%を占めましたが、OTTおよびデジタルサービスプロバイダーは2031年にかけてCAGR10.23%という最速の成長率を記録しました。APIドリブンのビジネスモデルにより、OTTはEUの相互運用性規制に準拠し収益分配契約を管理するために、電気通信グレードの保証および課金を統合する必要があります。その結果、従来のキャリア予算が伸び悩む中でも、OTTおよびデジタルサービス向けの電気通信オペレーションズマネジメント市場規模は拡大し続けています。

固定回線オペレーターはDOCSIS 4.0と光ファイバー展開のオーケストレーションに多額の投資を行っており、セグメント需要の約3分の1を占めています。MVNOおよびMVNEはレガシーの重荷を持たないため、クラウドネイティブスタックを迅速に採用し、年単位ではなく月単位で新たな地域に参入しています。テックジャイアントがスペクトルリースを確保して準キャリアとして運営することで収束が進み、カテゴリの境界が曖昧になり、電気通信オペレーションズマネジメント市場内の購買者プロファイルがさらに多様化しています。

注記: 個々のすべてのセグメントのシェアはレポート購入時に入手可能

最終用途産業別:ヘルスケアが垂直分野拡大の次の波を牽引

電気通信サービスプロバイダーが依然として総需要の43.77%を占めていますが、ヘルスケアのCAGR11.13%が最も急速に成長する垂直分野として際立っています。医療モノのインターネット(IoMT)の義務付けおよび償還政策は99.999%の稼働時間を要求しており、病院がプライベート5Gと自動化されたスライス管理を導入することを促しています。これらの展開は遅延に敏感な垂直分野に充当される電気通信オペレーションズマネジメント市場シェアを高め、高度な障害分離を求めています。

情報技術(IT)企業は、遅延に厳しいワークロードをホストするプライベートネットワークおよびエッジクラウドの構築により、引き続き相当規模の購買者となっています。政府および公共安全ネットワークはミッションクリティカルなOSSドメインに着実に投資しており、製造業および自動車セクターはロボティクスおよびコネクテッドビークルの調整のために確定的な5Gスライスを採用しています。銀行業や小売業では、光ファイバー、セルラー、衛星リンクを跨ぐ統合課金に依存したネットワーク・アズ・ア・サービスモデルを試験導入しており、多様な産業が電気通信オペレーションズマネジメント市場のフットプリントを拡大していることを示しています。

地域分析

北米は2025年に支出の36.73%を維持しており、大手3社のキャリアにおけるOSS/BSS近代化への150億米ドルの投資と、DOCSIS 4.0へのアップグレードを進めるケーブルオペレーターによる並行投資に支えられています。規制の枠組みが連邦のガイドラインに準拠した暗号化と監査管理を条件に、加入者データをキャリアの施設外でホスティングすることを許可しているため、パブリッククラウド展開が普及しています。Dish Networkのグリーンフィールドプラットフォームが総コスト50%低減のシナリオを実証し、既存事業者がハイパースケーラーとクラウドクレジットを交渉するよう促しています。サプライチェーンリスクに対するネットワークの保護も、運用コンソールと直接統合された自動化脅威検知モジュールの普及を促進しています。

欧州は、デジタル市場法(DMA)とネットワーク・情報システムセキュリティ指令2(NIS2)が加盟国間で異なるコンプライアンス負担を課しているため、まだらなパスをたどっています。主要な多国籍グループは2024〜2025年に100億ユーロ(113億米ドル)を投資して、地域のデータ居住要件を遵守しながらパン地域のクラウドネイティブコアを構築しており、規制上の摩擦にもかかわらず電気通信オペレーションズマネジメント市場規模を押し上げています。ブレグジット後の乖離により、英国と欧州大陸の両方にまたがるオペレーターは二重のコンプライアンス対応を余儀なくされ、プロジェクトコストが増加しています。ロシアの厳格なデータローカライゼーション法はパブリッククラウドのシェアを低く抑え、残存するオンプレミスセグメントを維持しています。

アジア太平洋地域はCAGR10.44%という最速の成長を達成しています。中国のキャリアは360万基以上の5G基地局を運用し、輸送コスト削減のためのプロビジョニングの自動化を進めており、電気通信オペレーションズマネジメント市場を他のいかなる地域よりも速いペースで拡大させています。インドの主要オペレーターは全国的な5G展開に先立つ近代化に80億米ドルを投資し、日本および韓国の既存事業者はインシデント解決時間を半減させるためのAIコパイロットを試験導入しています。オーストラリアは遠隔地における固定無線サービスへの支出を振り向けており、地理的条件がアーキテクチャの選択を左右することを示しています。ビジョン2030および国家デジタル化アジェンダに紐づいた中東のコミットメントがプライベートネットワーク自動化を加速させている一方、アフリカはシステムインテグレーターの不足により慎重に前進していますが、クラウドネイティブBSSの画期的な取引が将来の成長を示しています。南米は4GカバレッジPriorityにより成長が抑制されていますが、ブラジルの2024年スペクトルオークションが2026年以降の上昇の舞台を整えています。

競争環境

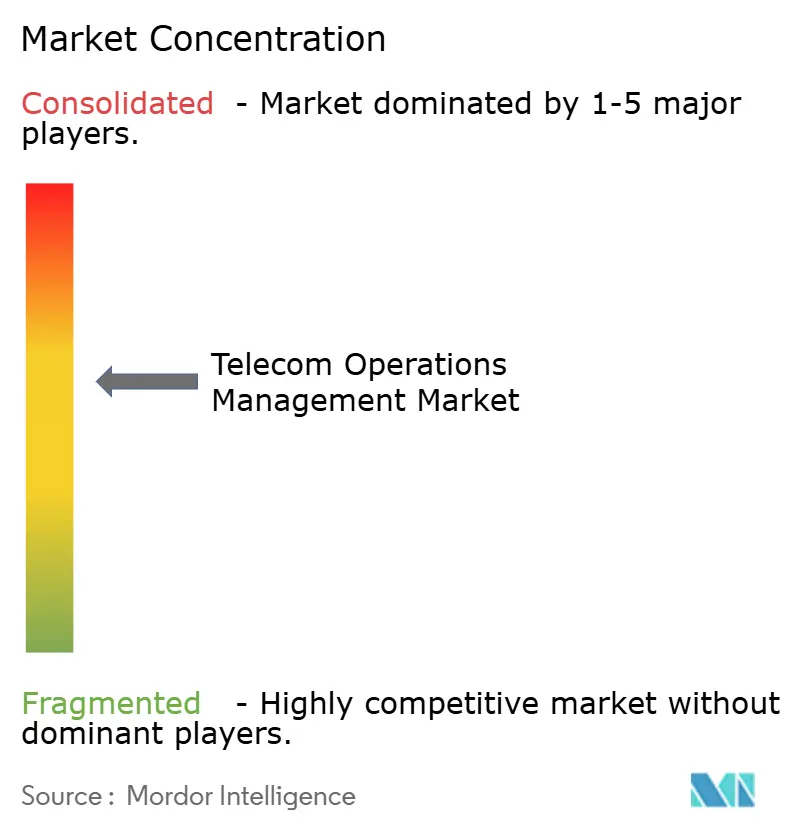

ベンダーの集中度は中程度にとどまっており、上位5社が40%のシェアを保有していますが、ソフトウェア、サービス、マネージドオファリングにわたるドメインの断片化を反映して、12%を超えるベンダーは存在しません。既存の電気通信ベンダーは、インストールベースを保護するために既存スイートにAIおよび予測分析を組み込んでいます。Ericssonの強化学習は、ライブネットワークにおける無線アクセスの電力消費を15%削減しています。OracleはCerner買収を活用してヘルスケアコネクティビティソリューションをバンドルし、最も急成長している垂直分野をターゲットとしています。ハイパースケールクラウドは、オペレーターがネイティブツールを使用してコアを立ち上げられるローコードのネットワークビルダーをリリースすることで競争を激化させ、従来のOSSプロバイダーから予算を奪っています。TM Forum Open APIなどの標準規格がベンダーロックインを低減し、キャリアがモジュールをより容易に交換できるようにしており、これが価格帯にさらなる圧力をかけています。

専門プレーヤーは収益性の高いニッチを切り開いています。NetcrackerおよびCSG Systemsは、既存事業者が過少投資している収益保証ソフトウェアで主導的地位を占めており、SubexはエマージングマーケットにおけるFraud分析に注力しています。エンタープライズITプラットフォームも侵食を進めており、ServiceNowのLightstep可観測性とCiscoのAgenticOpsコパイロットがITとネットワーク運用の境界を曖昧にしています。特許出願が戦略的転換を裏付けており、2024〜2025年にかけてベンダーは自律型オペレーションを対象とする特許を1,200件以上出願しており、Huawei、Nokia、Ericssonがその半数以上を占めています。サプライヤーが規模とポートフォリオの幅を求める中で、合併および戦略的アライアンスが継続する可能性が高く、電気通信オペレーションズマネジメント市場の将来の輪郭を形成していくでしょう。

電気通信オペレーションズマネジメント産業リーダー

IBM Corporation

Telefonaktiebolaget LM Ericsson

Oracle Corporation

Hewlett Packard Enterprise Development LP

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:EricssonはVodafone Groupと5億米ドルの契約を締結し、欧州12市場にクラウドネイティブ課金を展開して2027年までに請求コストを30%削減することを目指しています。

- 2025年11月:OracleはコミュニケーションズBilling・Revenue ManagementクラウドサービスのCommucications Billing and Revenue Management Cloud Serviceを発表し、TelefónicaおよびAmérica Móvilからの早期移行を獲得しました。

- 2025年10月:IBMはApptioの46億米ドルの買収を完了し、マルチクラウドの財務ガバナンスを電気通信ツールキットに追加しました。

- 2025年9月:CiscoはAgenticOpsを発表しました。これは自然言語の意図をマルチベンダーの設定に変換するAIコパイロットです。

グローバル電気通信オペレーションズマネジメント市場レポートスコープ

電気通信オペレーションズマネジメント市場レポートは、展開形態(オンプレミス、クラウド)、ソリューションタイプ(ソフトウェア、サービス)、オペレータータイプ(モバイルネットワークオペレーター、固定回線オペレーター、MVNOおよびMVNE、OTTおよびデジタルサービスプロバイダー)、最終用途産業(電気通信サービスプロバイダー、ITおよびテクノロジー、政府、BFSI、製造業、ヘルスケア、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス | |

| クラウド | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド |

| ソフトウェア | ネットワーク管理 |

| 顧客・製品管理 | |

| 収益管理 | |

| 在庫管理およびその他のソフトウェア | |

| サービス | 計画・コンサルティング |

| 運用・保守 | |

| システムインテグレーション | |

| マネージドサービス |

| モバイルネットワークオペレーター |

| 固定回線オペレーター |

| MVNOおよびMVNE |

| OTTおよびデジタルサービスプロバイダー |

| 電気通信サービスプロバイダー |

| ITおよびテクノロジー企業 |

| 政府および公共部門 |

| 銀行・金融サービス |

| 製造業および自動車 |

| 消費財および小売 |

| ヘルスケア |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 展開形態別 | オンプレミス | ||

| クラウド | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| ソリューションタイプ別 | ソフトウェア | ネットワーク管理 | |

| 顧客・製品管理 | |||

| 収益管理 | |||

| 在庫管理およびその他のソフトウェア | |||

| サービス | 計画・コンサルティング | ||

| 運用・保守 | |||

| システムインテグレーション | |||

| マネージドサービス | |||

| オペレータータイプ別 | モバイルネットワークオペレーター | ||

| 固定回線オペレーター | |||

| MVNOおよびMVNE | |||

| OTTおよびデジタルサービスプロバイダー | |||

| 最終用途産業別 | 電気通信サービスプロバイダー | ||

| ITおよびテクノロジー企業 | |||

| 政府および公共部門 | |||

| 銀行・金融サービス | |||

| 製造業および自動車 | |||

| 消費財および小売 | |||

| ヘルスケア | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要質問

2026年における電気通信オペレーションズマネジメント市場の規模はどのくらいですか?

960億7,400万米ドルと評価されており、2031年までに1,516億7,000万米ドルに達する軌道にあります。

どの展開モデルが最も速く成長していますか?

クラウドベースの展開は、オペレーターがパブリッククラウドおよびハイブリッドクラウドにワークロードを移行するにつれてCAGR9.89%で拡大しています。

ヘルスケア組織が電気通信オペレーションズマネジメントツールに投資する理由は何ですか?

遠隔患者モニタリングとIoMTの義務付けが99.999%の稼働時間と自動化されたスライス管理を要求しており、ヘルスケア支出においてCAGR11.13%を牽引しています。

2031年まで最も高い成長を見せる地域はどこですか?

アジア太平洋地域が大規模な5Gスタンドアロン展開と自動化イニシアティブに牽引されて、予測CAGR10.44%でリードしています。

AIコパイロットはネットワーク運用をどのように変えていますか?

コパイロットがアラームのトリアージと設定の修復を自動化するため、早期採用者は平均修復時間(MTTR)を40%削減したと報告しています。

クラウドネイティブOSS/BSS移行への最大の障壁は何ですか?

熟練したシステムインテグレーターの不足がプロジェクトタイムラインを延長しコストを引き上げており、短期的な移行の勢いを抑制しています。

最終更新日: