中国通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

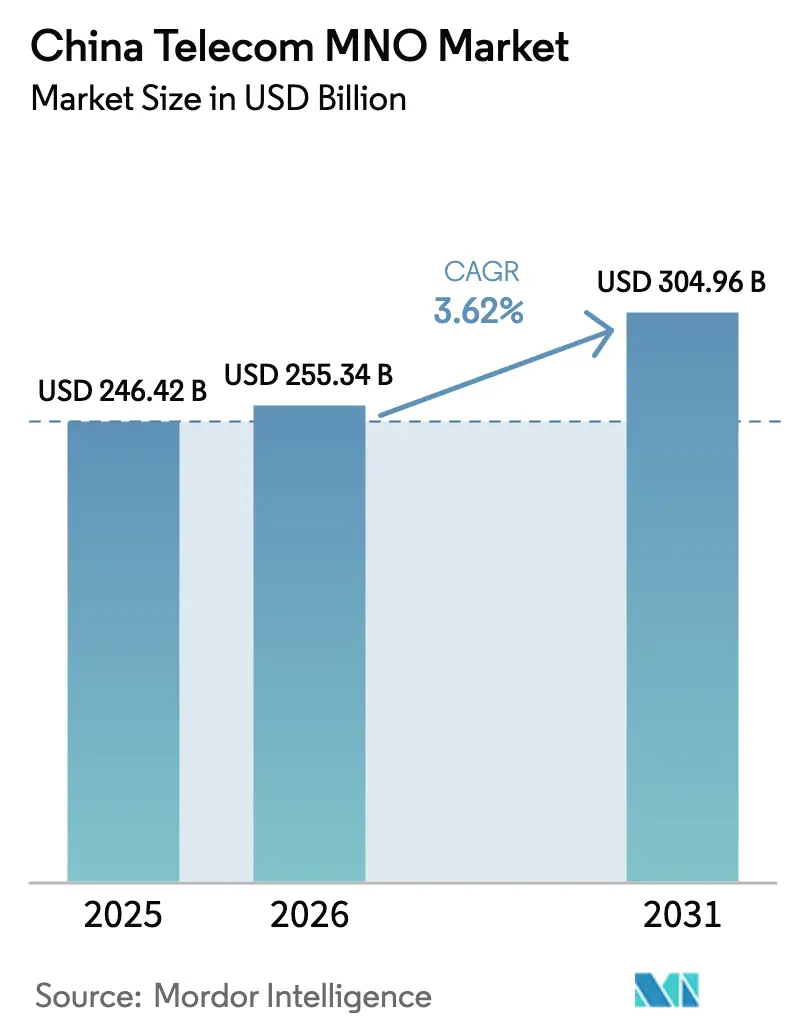

| 基準年の市場規模 (2025) | 246.42 十億米ドル |

| 市場規模 (2026) | 255.34 十億米ドル |

| 市場規模 (2031) | 304.96 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

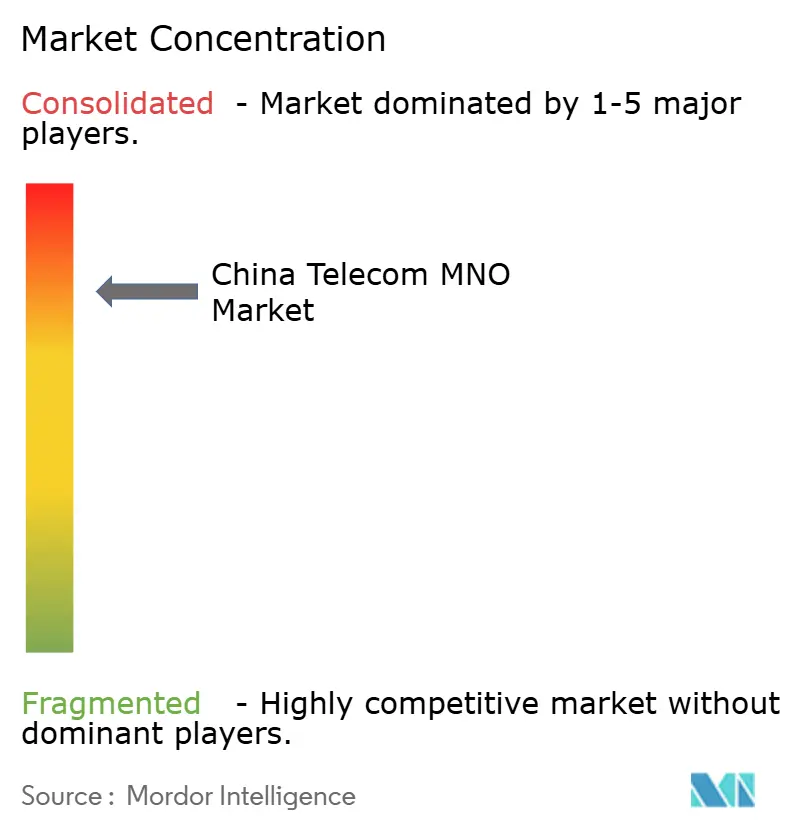

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国通信MNO市場分析

中国通信MNO市場規模は2025年のUSD 2,464.2億から2026年にはUSD 2,553.4億へと成長し、2026年〜2031年にかけて3.62%のCAGRで2031年にはUSD 3,049.6億に達すると予測されています。

この安定した拡大は、全国的なモバイル普及率が115%を超えるなか、純粋な加入者獲得から価値中心の収益化へのシフトを反映しています。投資勢いは5G-アドバンスドの展開へと方向転換しており、China Mobile単独で2025年末までに280万の5Gアクティブサイトを目標とする一方、通信事業者はクラウドネイティブプラットフォーム、産業用IoT、APIベースの収益ストリームへの資本配分を進めています。法人デジタル化、グリーンネットワーク奨励策、政府支援による6GHz帯域の指定が中期的な成長を下支えしており、OTT代替および加入者飽和が従来型収益を抑制しているとはいえ、成長が損なわれる状況ではありません。競争の焦点は、カバレッジ拡大から、高い設備投資環境においてマージンを守る差別化されたエッジコンピューティング、クラウドネットワーク融合、AI最適化オペレーションへと明確に移行しています。

レポートの主要な示唆

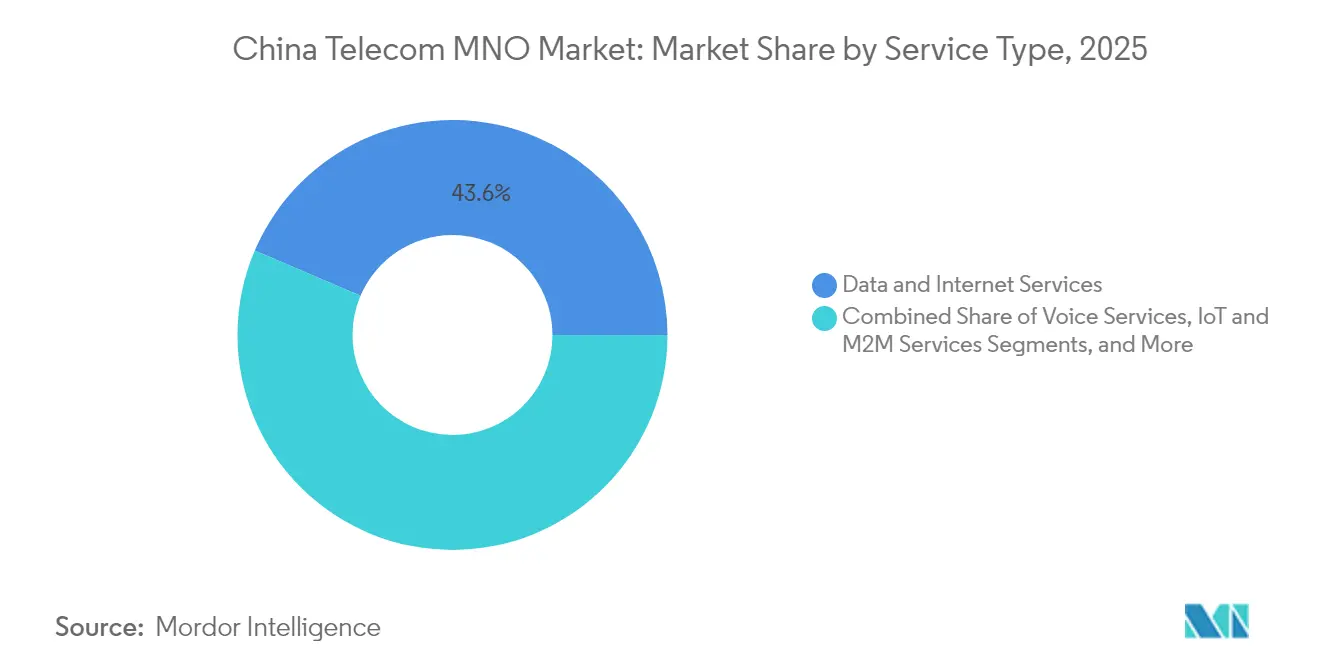

- サービスタイプ別では、データおよびインターネットサービスが2025年に中国通信MNO市場シェアの43.58%を占めてリードし、IoTおよびM2Mサービスは2031年にかけて3.78%のCAGRで拡大しています。

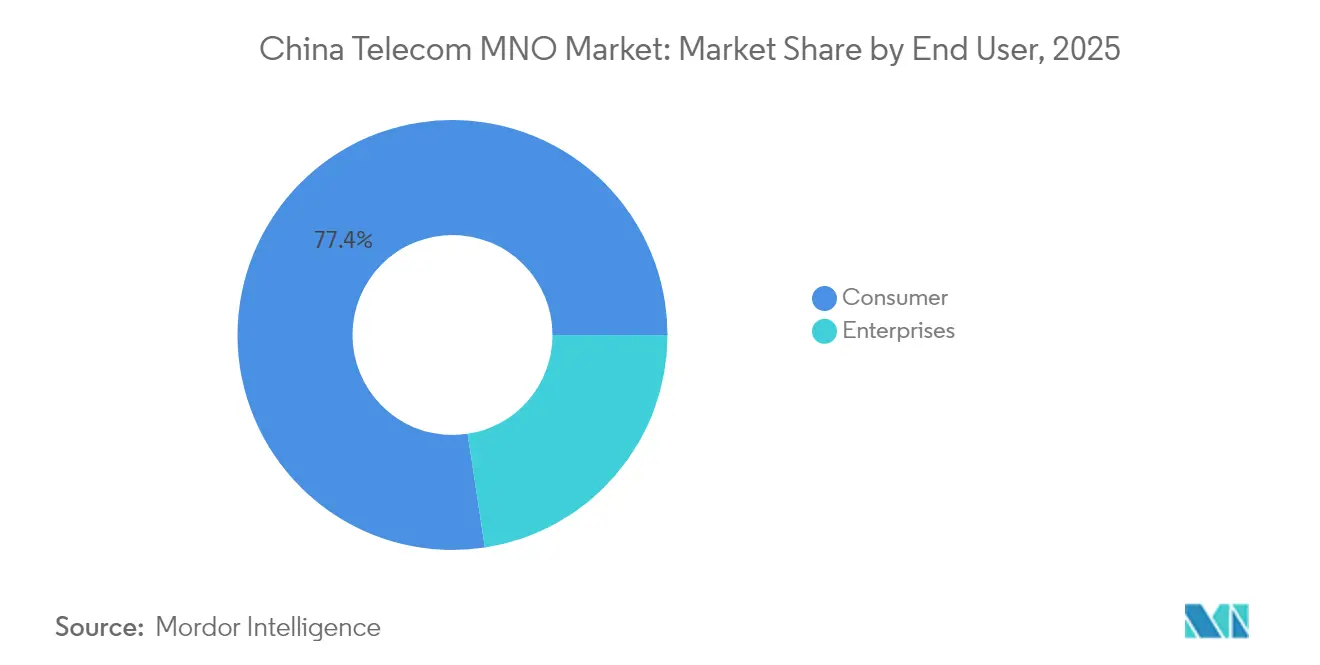

- エンドユーザー別では、消費者向け接続が2025年の中国通信MNO市場規模の77.41%を占め、法人セグメントは2031年にかけて4.12%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 国家的5G-アドバンスド展開およびCAPEX支援 | +1.2% | 北京、上海、広州、全国 波及効果 | 中期(2〜4年) |

| 法人クラウドネットワーク融合需要の急増 | +0.9% | 第1層および第2層都市クラスター | 中期(2〜4年) |

| ギガビット光ファイバー普及によるブロードバンドARPUの向上 | +0.6% | 都市部、郡市町村への拡大 | 長期(4年以上) |

| 短尺動画およびXRからの爆発的なモバイルデータトラフィック | +0.8% | 若年層密集都市圏 | 短期(2年以内) |

| オープンネットワークAPIの収益化(GSMAオープンゲートウェイ) | +0.4% | 全国、ローミング回廊 | 長期(4年以上) |

| AI最適化エネルギー節約のためのグリーンネットワーク奨励策 | +0.3% | 産業ゾーン、ハイパースケールデータセンター 集積省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家的5G-アドバンスド展開およびCAPEX支援

中国の国有通信事業者3社は、MIITの優遇融資と6GHz帯域割当に支援された世界最大規模の5G-アドバンスド整備の真っ只中にあります。China Mobileは280万の5Gセルを計画し、China Unicomは2025年までに300都市での広範なカバレッジを目標とし、産業自動化に不可欠なネットワークスライシングとエッジクラウドの相乗効果を実現しています。共有インフラ協定が重複投資を削減し、国家銀行の信用枠へのアクセスが多年度にわたるCAPEXサイクルを持続させています。これにより実現される高密度化は超低遅延サービスを支え、中国通信MNO市場を大規模機械型通信のグローバルリファレンスとして位置付けています。

法人クラウドネットワーク融合需要の急増

製造業および電子政府全体にわたるデジタルトランスフォーメーションの要請が、組織を統合型コネクティビティとクラウドスタックへと向かわせています。通信事業者は全国の光ファイバーバックボーンとIDC資産を活用して、China MobileのDayin(大印)コンピューティングプラットフォームなどのワンストップSD-WAN、プライベート5G、ハイブリッドクラウドサービスを提供しています [1]サウス・チャイナ・モーニング・ポスト、「China Mobile:最新ニュースと最新情報」、scmp.com。このシフトは平均契約単価を引き上げ、マネージドセキュリティを通じた粘着性を深め、中国通信MNO市場のB2B収益ミックスを加速させています。需要は第1層テクノロジー回廊に集中していますが、スマートファクトリーの試験導入を促す政策インセンティブが実施されている地方の産業団地にも波及しています。

短尺動画およびXRからの爆発的なモバイルデータトラフィック

短尺動画アプリは月間ユーザー数10億4,000万人に達し、平均視聴時間は156分を超え、パケット量を過去最高水準へと押し上げています [2]GSMA インテリジェンス、「China Telecom:ゲーミング機会の活用」、gsma.com。新興のXRコマースおよびホログラフィックライブストリームがピーク時の輻輳を激化させ、通信事業者にAI支援トラフィック管理とエッジキャッシングの導入を迫っています。保証スループットによって差別化されたプレミアム無制限プランは、中国通信MNO市場における価格圧力を緩和する増分ARPUをもたらしています。強化されたバックホールとMECノードは今や優先的なCAPEX項目となっており、特にエンターテインメント利用が集中するメガシティにおいてその傾向が顕著です。

AI最適化エネルギー節約のためのグリーンネットワーク奨励策

カーボンニュートラルの公約が通信事業者にビット当たりの電力消費量削減を義務付けています。China MobileとZTEは、グリーンテルコクラウドプログラムの下でAI駆動の基地局スリープモードにより25%のエネルギー削減を達成したと報告しています [3]China Mobile Limited、「サステナビリティレポート2024」、chinamobileltd.com。補助付きグリーン設備融資が総所有コストを低下させ、通信事業者が節約分を5G-アドバンスドアップグレードに再投資することを可能にしています。AIオーケストレーションは予測保全もサポートし、障害を抑制してサービス信頼性を向上させており、これは中国通信MNO市場の法人セグメントにおける差別化要因となっています。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| モバイル加入者の飽和 | -0.7% | 全国、特に第1層都市で顕著 | 短期(2年以内) |

| 従来型音声およびSMSのOTT代替 | -0.5% | 全国、都市部の人口動態で加速 | 中期(2〜4年) |

| デジタル政府入札における地方の価格競争 | -0.4% | 地方および市場、競争が集中する地域 | 中期(2〜4年) |

| 5Gコア半導体供給に対する輸出規制リスク | -0.3% | 全国、インフラ展開に重大な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイル加入者の飽和

大都市圏における115%超の普及率は、有機的なSIM追加の余地をほとんど残していません。成長は今や維持、マルチデバイスデータプラン、IoTプロビジョニングにかかっています。ファミリーバンドルやスマートデバイスバンドルが解約を緩やかにする一方で、ARPUの向上は依然として控えめであり、通信事業者はアカウント当たりのライフタイムバリューをより多く引き出すよう迫られています。この飽和の上限が中国通信MNO市場の消費者セグメントに重くのしかかり、戦略的重点が法人および垂直IoT契約へとシフトしています。

従来型音声およびSMSのOTT代替

WeChat、DingTalk、および急増するビデオ通話アプリが対人コミュニケーションの大半を媒介し、高マージンの音声およびSMS収益を圧迫しています。RCS(リッチコミュニケーションサービス)の普及は限定的な回復をもたらすに過ぎず、ユーザーはOTT機能をデフォルトとして認識しています。通信事業者は、収益の落ち込みを補うためにデータ収益化レイヤー、API公開、スライスベースのサービス品質、コンテンツバンドリングへとネットワーク投資を振り向けています。この転換は、従来の収益柱が侵食される中で中国通信MNO市場の収益性を維持するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ優勢とIoTの台頭

データおよびインターネットサービスは2025年に中国通信MNO市場シェアの43.58%を占め、クラウドゲーミング、HD(高精細)ストリーミング、キャッシュレス小売に支えられた国のモバイルファーストのデジタルエコシステムを反映しています。大容量5G-アドバンスドセルと融合型光ファイバーバックボーンが持続的なデータトラフィック増加を支え、差別化された速度プランと無制限バンドルが増分ARPUを維持しています。製造ベルト近傍のエッジコンピューティングノードの台頭がプレミアムコネクティビティ需要を促進し、帯域幅をインダストリー4.0採用者の生産性向上へと転換しています。一方、音声およびメッセージング収益はOTTチャネルが対人コミュニケーションを吸収するにつれて構造的な低下を続けています。通信事業者は、既存のMPLS回線を活用した音声オーバーNRおよび法人向けユニファイドコミュニケーションパッケージを通じてこの希薄化を緩和しています。

並行して、IoTおよびM2Mサービスは3.78%のCAGRで拡大しており、中国通信MNO市場規模において過大な増分価値を獲得する見込みです。2030年までに20億以上のライセンス取得済みセルラーIoTエンドポイントがオンラインになると予想され、スマートメータークラスター、AGV(無人搬送車)フリート、コネクテッド農業ゾーンにわたります。通信事業者はプラットフォームエコノミクス、デバイス管理ポータル、SIMライフサイクル自動化、統合課金を活用してクライアントのロックインを深めています。接続当たりの収益は消費者回線よりも低いものの、顧客サポートのオーバーヘッドが最小限であるため粗利率は改善されています。車両テレマティクスおよび電力メータリングに関する政府の規制がIoTトラフィックの成長を制度化し、長期的な収益の視認性を強化しています。

エンドユーザー別:消費者規模と法人の成長スピード

消費者セグメントは2025年の請求額の77.41%を占めていますが、その拡大は低一桁台の成長率近辺で頭打ちになりつつあります。成長はプレミアムコンテンツバンドル、AR/VRメディアパス、マルチSIM世帯向けに設計されたファミリー共有データボルトに依存しています。補助付きハンドセットプランは2024年以降希少となっており、中国通信MNO市場における維持のドライバーが補助金の大きさではなく体験品質であるという成熟段階を示しています。通信事業者は現在、ARPUを守るために、ゲーミフィケーションされたロイヤルティスキーム、動画ファーストのデータパック、アプリ内ウォレットを介した若年層向けマイクロローンを重視しています。

一方、法人アカウントは4.12%のCAGRで最速のトップライン加速を示しており、全国的なスマートファクトリープログラム、都市IoTグリッド、デジタル政府クラウドを糧としています。産業団地内のプライベート5Gアイランドは、プレミアム料金と複数年契約を要する厳格な遅延要件およびSOP(標準作業手順)に沿ったサイバーセキュリティサービスを求めています。このセグメントはグローバルベンチマークと比較してまだ普及が進んでいない状況であり、中国通信MNO市場に十分な成長余地があることを示唆しています。SD-WAN、PaaS(サービスとしてのプラットフォーム)、マネージドセキュリティを融合したバンドルサービスは、自社IT人材が不足している中規模企業に響いています。落札案件にはコンサルティング、ハードウェアインテグレーション、アフターセールスの分析ダッシュボードが組み込まれることが多く、通信事業者を総合的なICT(情報通信技術)パートナーへと転換させています。

地理的分析

中国の東海岸経済三角地帯、すなわち北京・天津・河北、長江デルタ地域、および広域湾区(グレーターベイエリア)が、プレミアムARPUと5G-アドバンスドの先行利用の大部分を占めています。飽和した都市フットプリントが、XR小売と自律移動体実証実験を支えるミリ波スモールセルおよびAIエッジノードの実験を促進しています。地方政府はサブ6GHz帯の高密度化を促すスペクトル転用奨励策を提供し、中国通信MNO市場が全国的な技術的均等性を維持することを確保しています。

湖北、河南、湖南などの中部省では、産業団地デジタル化補助金による設備投資アップサイクルが進行中です。高速鉄道回廊が光ファイバー導管を兼ね、交通幹線沿いにギガビット級モバイルブロードバンドを実現しています。通信事業者は水力発電が豊富な地域近くに合弁データセンターを設置してPUE比率を低下させ、カーボン目標の達成要件に沿いつつ地方取引所で取引可能なグリーン電力証書を確保しています。

西部内陸地域、すなわち四川、陝西、新疆は、5Gタワー拡張と衛星・地上ハイブリッドバックホールを助成する農村活性化基金の恩恵を受けています。こうした展開はビデオ対応の遠隔医療と精密農業を可能にし、デジタルインクルージョンの目的を推進しながら中国通信MNO市場の対象規模を拡大しています。国境地帯は、越境電子商取引に不可欠なシームレスなローミングと低遅延の貿易データリンクを促進する、近隣の一帯一路(ベルト・アンド・ロード)経済圏への新たなゲートウェイを活用しています。

競争環境

市場はChina Mobile、China Telecom、China Unicomを中核とした寡占状態を維持しており、合算すると総サービス収益の90%を大幅に超えるシェアを占めています。2022年に5Gスペクトルを付与された放送系事業者であるChina Broadnetは、共有インフラ協定を活用して市場参入を加速しているものの、進展は依然として緩やかです。差別化はますます法人クラウドオーケストレーション、AI支援ネットワークオペレーション、一帯一路対外フローに連動した越境容量リースに依拠するようになっています。

China Mobileは比類ない規模を活用してボリュームベースのベンダー割引を獲得し、中国通信MNO市場で最低水準のネットワーク単位コストを維持しています。2024年の収益は積極的な5Gパッケージのアップセルを背景に人民元1兆408億元(USD 1,432億)に達しました。China Telecomは全国700を超えるエッジノードを運営し、多国籍企業向けにSASE(セキュアアクセスサービスエッジ)バンドルを販売する統合クラウドネットワーク専門家として自社を位置付けています。China Unicomは国際海底ケーブルパートナーシップ、すなわちSEA-ME-WE 6およびパシフィックライトケーブルを活用して、耐障害性の高いアジア・ヨーロッパ間低遅延ルートを必要とするグローバルハイパースケーラーを獲得しています。

2024〜2025年の戦略的な動きは、幅広い消費者施策よりも垂直的な深化に焦点を当てていることを示しています。マルチオペレーターサービス協定が商業高層ビルのニュートラルホスト屋内DAS(分散アンテナシステム)を規定し、重複するCAPEXを削減しています。共同エネルギー貯蔵調達プールがリチウム電池サプライチェーンにおける交渉力を高め、電力消費量の多い5G-アドバンスドサイトの運用コスト抑制に貢献しています。クラウドネイティブセキュリティベンダーとのパートナーシップがSME(中小企業)間のゼロトラスト採用を加速し、中国通信MNO市場における法人ポートフォリオをさらに差別化しています。

中国通信MNO業界のリーダー企業

China Mobile Limited

China Telecom Corporation Limited

China United Network Communications Group Co., Ltd.

China Broadnet (China Broadcast Network Co., Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:China Mobileの香港子会社がHKBNの15%の株式をUSD 1億5,500万で取得し、同地域における法人向け光ファイバーおよびマネージドクラウドサービスのクロスセルを目指しています。

- 2025年3月:中国サイバースペース管理局がサイバーセキュリティ法の改正草案を発表し、データ保護基準を満たさないネットワーク事業者に対する罰金を引き上げました。

- 2024年12月:China MobileがHKBNの完全支配権取得に向けてUSD 10億の買収提案を行い、規制当局の承認を待ちながら地域成長戦略を強化しています。

- 2024年9月:ネットワークデータセキュリティ管理規定が施行され、通信事業者に対するインシデント報告の期限および越境データ転送の管理が正式化されました。

中国通信MNO市場レポートの対象範囲

テレコム(通信)または電気通信とは、電磁的手段による情報の長距離伝送です。

中国通信MNO市場は、固定ネットワーク、モバイルネットワーク、通信タワーなどのコネクティビティに基づく詳細なトレンド分析を含んでいます。通信サービスは音声サービス(有線および無線)、データおよびメッセージングサービス、OTTおよびペイTVサービスに区分されます。5Gへの需要増加を含むいくつかの要因が通信サービスの採用を促進すると見られています。

市場規模および予測は、上記すべてのセグメントについて価値(USD百万)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(VAS、ローミングおよびインターナショナルサービス、法人および卸売サービスなど) |

| 法人 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(VAS、ローミングおよびインターナショナルサービス、法人および卸売サービスなど) | |

| エンドユーザー | 法人 |

| 消費者 |

レポートで回答される主な質問

中国通信MNO市場の現在の価値はいくらですか?

中国通信MNO市場規模は2026年にUSD 2,553.4億です。

中国のモバイルネットワーク事業者セグメントはどのくらいのスピードで成長していますか?

総収益は2026年〜2031年にかけて3.62%のCAGRで増加すると予測されています。

最大のシェアを持つサービスカテゴリーはどれですか?

データおよびインターネットサービスが2025年の中国通信MNO市場シェアの43.58%を占めています。

最も急速に成長しているサービスはどれですか?

IoTおよびM2Mサービスが2031年まで3.78%という最高の予測CAGRを記録しています。

通信事業者は加入者飽和にどのように対処していますか?

戦略には、マージンを向上させるための法人クラウドネットワーク融合、IoTプラットフォームの収益化、AI最適化エネルギー節約が含まれています。

法人セグメントの成長を後押しする要因は何ですか?

全国的なスマートファクトリープログラムと電子政府クラウドの規制要件が、法人収益を2031年にかけて4.12%のCAGRへと押し上げています。

最終更新日: