通信タワー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.07 十億米ドル |

| 市場規模 (2031) | 34.3 十億米ドル |

| 成長率 (2026 - 2031) | 2.67% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

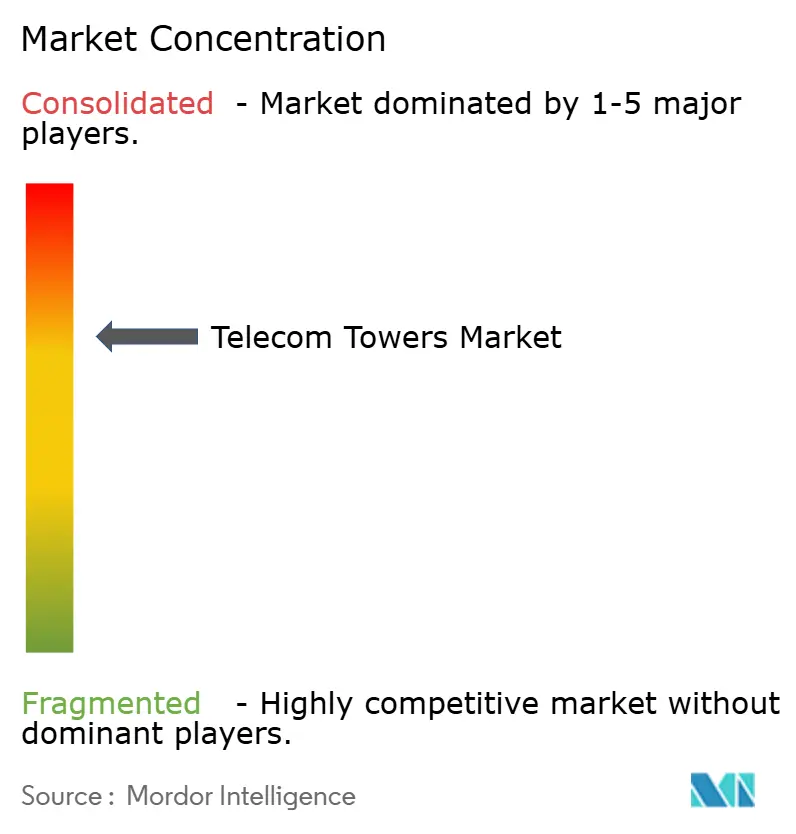

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信タワー市場分析

通信タワー市場規模は2025年に292億9,000万米ドルと評価され、2026年の300億7,000万米ドルから2031年には343億米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは2.67%です。この安定した成長軌道は、移動体通信事業者(MNO)が急速なグリーンフィールド展開から、資本集約的な環境においてマージンを守るためのインフラ共有およびエネルギー効率の高いアップグレードへと移行していることを反映しています。5Gの継続的な高密度化、政府主導の農村部カバレッジプログラム、およびハイブリッド再生可能電力システムの急速な普及が需要を底堅く支えていますが、コロケーション比率の上昇と周波数コストが通信事業者の予算を圧迫しているため、全体的なペースは緩やかにとどまっています。地域別では、China Towerの204万サイトのポートフォリオとインドの161億米ドルの農村接続計画を背景にアジア太平洋が成長をリードしており、北米と欧州はゾーニング上の逆風の中で既存資産の最適化に注力しています。取引活動はこのセクターの成熟を示しており、通信事業者はタワーポートフォリオを収益化し、その資金を周波数帯域とコアネットワークのアップグレードに再投資しており、アセットライト型の事業モデルへの戦略的転換が鮮明になっています。[1]GSMA、「モバイルエコノミー アジア太平洋 2024」、gsma.com

レポートの主要ポイント

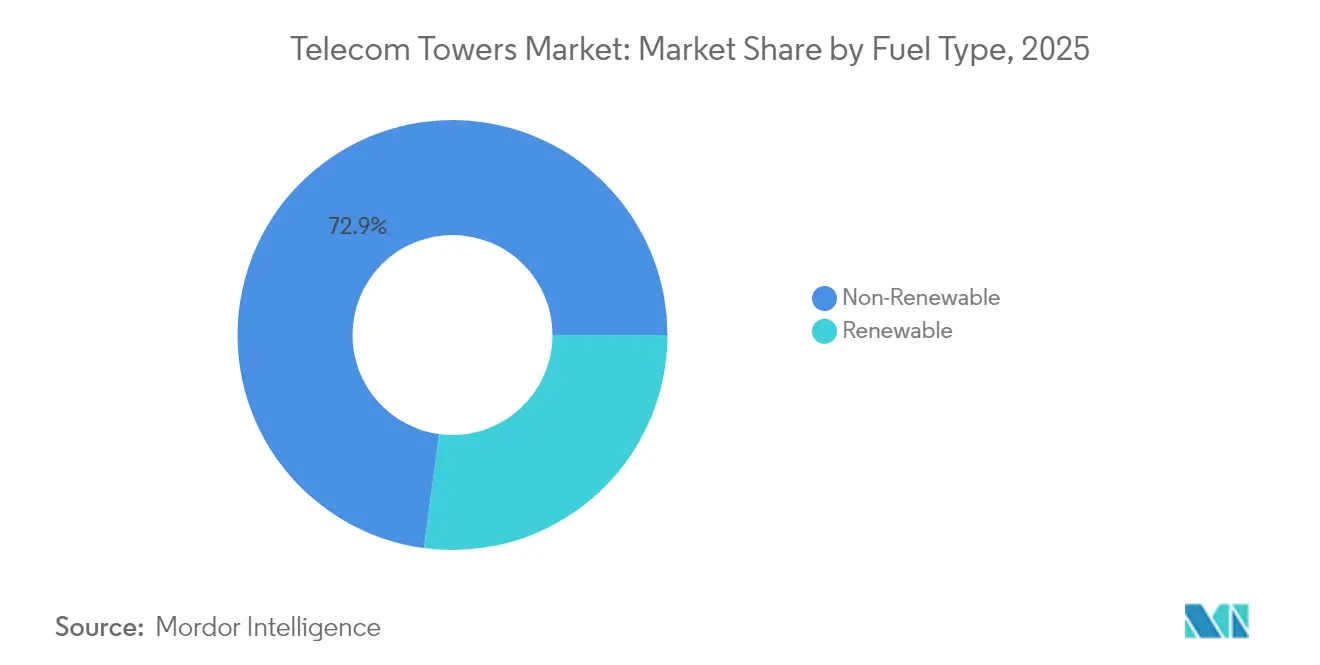

- 燃料タイプ別では、非再生可能エネルギー源が2025年の通信タワー市場シェアの72.88%を占めており、再生可能エネルギーシステムは2031年にかけてCAGR 5.22%で拡大しています。

- タワータイプ別では、格子型構造が2025年に55.62%の収益シェアを占めており、モノポールタワーはCAGR 4.12%で成長すると予測されています。

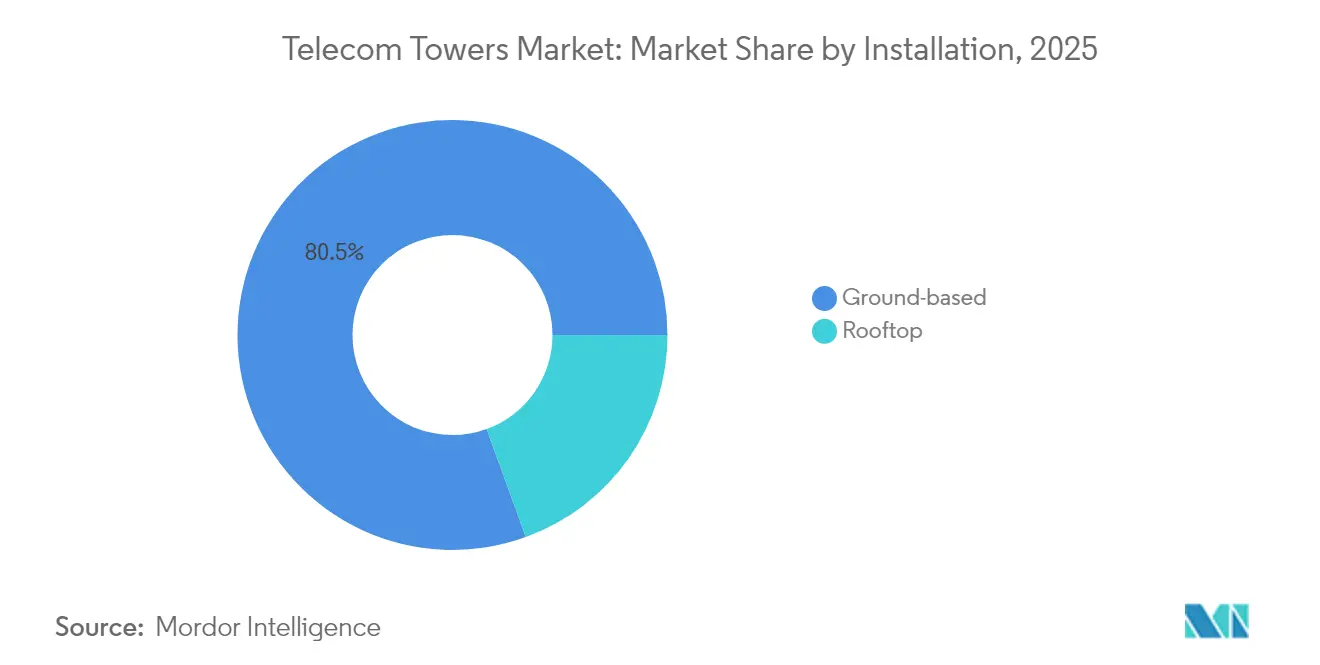

- 設置方法別では、地上設置サイトが2025年の通信タワー市場規模の80.54%を占めていますが、屋上設置はCAGR 4.68%で成長しています。

- 所有形態別では、通信事業者所有の資産が2025年の通信タワー市場規模の61.02%のシェアを保持しており、民間所有タワーはCAGR 4.86%で増加しています。

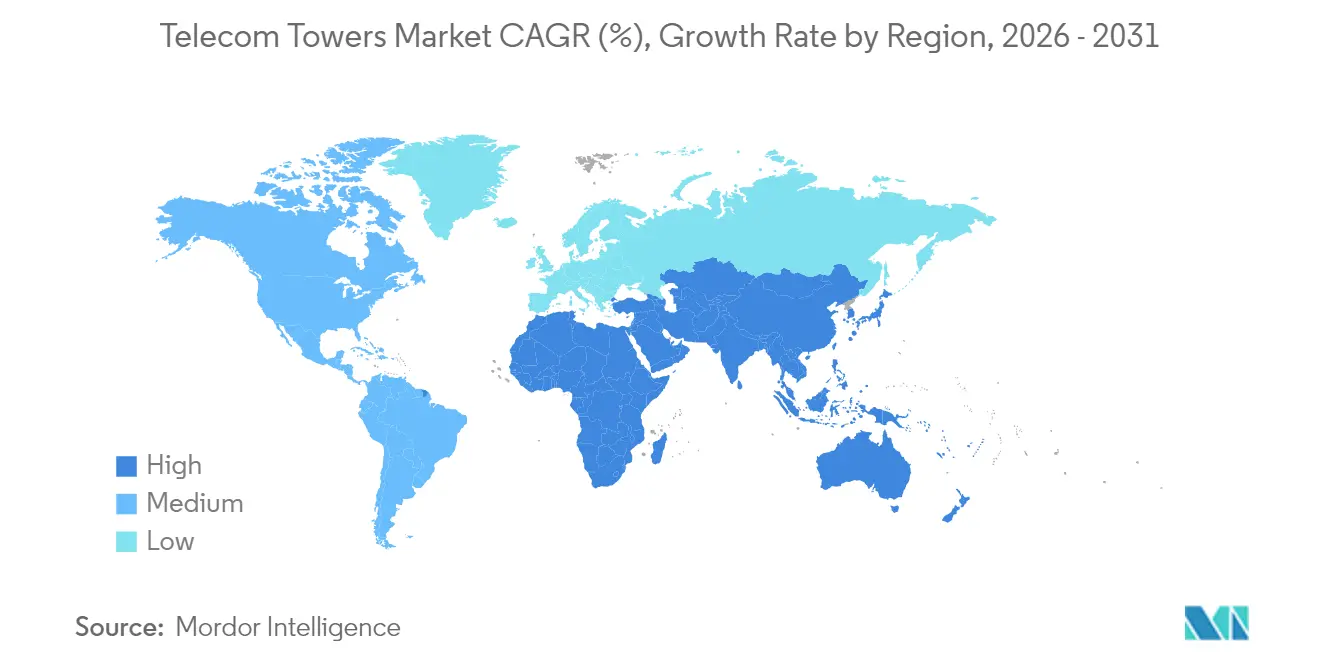

- 地域別では、アジア太平洋が2025年に最も速い収益拡大を達成しており、2031年まで成長リーダーとしての地位を維持すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の通信タワー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gネットワークの展開 | +0.80% | アジア太平洋および北米が先行するグローバル規模 | 中期(2〜4年) |

| モバイルデータおよびスマートフォン利用の増加 | +0.60% | 新興市場で最も強いグローバル規模 | 長期(4年以上) |

| 農村部接続プログラム | +0.50% | アジア太平洋、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| MNOのタワー資産収益化 | +0.40% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| エッジデータセンターのコロケーション需要 | +0.30% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| ハイブリッド再生可能電力システムの普及 | +0.20% | オフグリッド地域に重点を置いたグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gネットワーク展開がインフラの高密度化を促進

高帯域ミリ波スペクトルにおける5Gの低遅延目標を達成するために、通信事業者は4Gと比較してサイト密度を3〜5倍に高める必要があります。ラテンアメリカだけでも2030年までに4億2,500万件の5G接続に達すると予想されており、従来のマクロタワーとスモールセルの増加する層の両方が必要となります。規制当局も対応しており、カナダ放送通信委員会(CRTC)は、通信事業者が長期的な許可なしに既存の構造物に5G無線機を追加できるよう、接続ルールを合理化しました。こうした政策転換により展開サイクルが短縮され、主要な都市回廊全体で新規および改良されたタワーサイトへの安定した上向きの需要が支えられています。

モバイルデータ利用の増加がネットワーク容量を圧迫

ビデオストリーミング、クラウドゲーミング、エンタープライズモビリティの普及により、米国のワイヤレスデータ消費量は2024年に36%増加し、Crown Castleのテナントなどの通信事業者は都市部のフットプリントを高密度化し、農村部のカバレッジを拡大せざるを得なくなっています。[2]Crown Castle、「2024年第3四半期決算説明会」、crowncastle.com新興市場でも手頃な価格のスマートフォンの普及に伴い、同様の急増が見られます。キャリアアグリゲーションやマッシブMIMOなどの技術はスペクトルを拡張できますが、物理的なインフラが依然として制約要因となっています。その結果、通信タワー市場は引き続き緩やかながら持続的な拡大を示しており、通信事業者はタワー会社に依存して容量需要への対応を加速させています。

農村部接続プログラムが新たな市場機会を開拓

農村部補助金は、低密度地域における展開経済を再構築しています。インドの161億米ドルの農村計画と米国の90億米ドルの農村5G基金は、民間のROIが薄い地域でのタワー建設を補助しています。[3]Broadband Breakfast、「ラテンアメリカが5Gスペクトルオークションで前進」、broadbandbreakfast.comオーストラリアや英国における同様の取り組みは、タワー共有義務の資金提供と相まって、独立系タワー会社にとって有利なテナンシーパイプラインを生み出し、通信タワー市場の長期的な上昇余地を強化しています。

MNOのタワー資産収益化が業界再編を加速

VerizonのVertical Bridgeへの33億米ドルの売却と、BrookfieldによるATC Indiaの25億米ドルの買収は、通信事業者が長期マスターリース契約を通じてサービスの継続性を維持しながら資本を解放する方法を示す好例です。これらの取引はテナンシー比率を高め、サイト管理を専門化し、バックアップ電源、自動化、エッジ対応シェルター要素への投資を促進し、通信タワー市場全体の収益性と回復力を強化しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タワー共有の飽和 | -0.40% | 北米および欧州の成熟市場 | 短期(2年以内) |

| 環境規制およびゾーニング規制 | -0.30% | 先進国市場で最も深刻なグローバル規模 | 中期(2〜4年) |

| 高強度鋼および複合材料の供給制約 | -0.20% | グローバルな製造・サプライチェーン | 短期(2年以内) |

| LEO衛星による農村部カバレッジの代替 | -0.10% | 世界の農村部および遠隔地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タワー共有の飽和が成熟市場の上昇余地を制限

北米および西欧のコロケーション比率はタワー1基あたり約2.7テナントで推移しており、追加リース収益の余地は限られています。構造上の制限により、より重い5G機器へのアップグレードが複雑になり、コストのかかる補強が必要となってリターンが低下しています。新興経済圏ではテナンシーパイプラインが引き続き健全ですが、飽和状態が確立された地域での成長を抑制し、世界の通信タワー市場をより均衡のとれた拡大プロファイルへと向かわせています。

環境規制およびゾーニング規制が展開を複雑化

新しい構造物に対するコミュニティの抵抗により、連邦規則が過度な地方規制を排除しようとしているにもかかわらず、米国の一部の自治体では承認タイムラインが最大18ヶ月延長されています。[4]サンレアンドロ市、「ワイヤレス施設設計基準2024」、sanleandro.org厳格な設計基準と健康影響に関する議論が不確実性を高め、保有コストを増加させ、場合によっては通信事業者をより高価なステルスまたは屋上ソリューションへと向かわせています。このような規制上の遅延は、5Gサイト数を増やさなければならない高密度都市部に不均衡な影響を与え、短期的な成長モメンタムを弱めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:再生可能エネルギーへの移行が加速

非再生可能エネルギー源は2025年の通信タワー市場シェアの72.88%を占め、マクロセルサイトのグリッド電力とディーゼル発電機が中心となっています。しかし、通信事業者が遠隔地での運営費を大幅に削減するソーラーバッテリーハイブリッドシステムに移行するにつれ、再生可能エネルギーはCAGR 5.22%で最も速い成長を遂げています。再生可能エネルギーの普及は、不安定なグリッド供給とディーゼル物流コストが高い地域で最も顕著であり、Telefónicaドイツのエネルギーセルフサフィシェントなステルスタワーは温帯気候での実現可能性を示しています。ハイブリッドシステムはまた炭素排出量を抑制し、インフラプロバイダーを厳格化するESG義務に沿わせ、通信タワー市場にグリーンファイナンス資本を引き寄せています。

先進的なタワー会社は現在、エネルギー・アズ・ア・サービス契約をバンドルし、MNOがサイトと電力管理の両方をアウトソーシングできるようにしています。スマートコントローラーとAI駆動のバッテリー分析が消費カーブを最適化するにつれ、通信タワー産業はエネルギー消費者から地域エネルギー生産者へと移行しています。この進化はマージン機会を広げ、収益を多様化し、持続可能な接続における当セクターの役割を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

タワータイプ別:モノポールの成長が格子型の優位性に挑戦

格子型タワーは2025年に55.62%のシェアを維持しており、その三角形の鋼鉄設計が経済的なコストで重い多バンドのペイロードを支えることができるためです。アジア太平洋やアフリカの農村部における広域カバレッジのバックボーンとして引き続き機能しています。一方、モノポールは都市回廊においてCAGR 4.12%で最も高い成長を示しています。単柱形状により用地取得が容易になり、美観上の反対意見を回避できるため、許可サイクルが短縮されます。2024年に導入された炭素繊維モノポールは鋼鉄の12分の1の重量でありながら12倍の引張強度を持ち、輸送・基礎工事費用を抑制しながら資産寿命を延ばしています。

ステルスタイプとガイドワイヤー型がポートフォリオを補完しており、ステルスソリューションは歴史的地区のゾーニング義務を満たし、ガイドワイヤー型タワーは土地が豊富な超高層用途に対応しています。多様な設計が総合的に、通信タワー市場が経済性を損なうことなく高密度化と農村部展開の両目標に対応することを可能にしています。

設置方法別:屋上設置が勢いを増す

地上設置サイトは2025年の通信タワー市場規模の80.54%を占めており、構造的安定性、十分な敷地スペース、マルチテナント改修の容易さが主な要因です。これらの特性は郊外およびグリーンフィールドの文脈において引き続き最重要です。都市部の現実は異なり、急騰する土地コストと短縮されたタイムラインにより、MNOはCAGR 4.68%で成長している屋上設置へと向かっています。分散アンテナシステムは現在、ビル管理システムとシームレスに統合され、データを多用する入居者の屋内カバレッジを改善しています。

屋上設置には依然として課題があり、荷重制約、建物オーナーとの交渉、機器の垂直輸送などがありますが、エンジニアリングの進歩とプレハブマウントにより設置が合理化されています。予測期間を通じて、地上設置タワーは通信タワー市場の主力であり続け、屋上設置が高密度化のギャップを埋め、スモールセルグリッドを補完します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

所有形態別:収益化の波の中で民間所有が加速

通信事業者所有のポートフォリオは2025年の世界収益の61.02%を占めており、3Gおよび初期4G時代に一般的だった建設・所有モデルを反映しています。資本予算の逼迫が現在、資産売却を促進しており、インフラファンドや専門タワー会社が資産を取得し、通信事業者と長期リース契約を締結するにつれ、民間所有タワーはCAGR 4.86%で拡大しています。BrookfieldによるATC Indiaの25億米ドルの買収は、数十年にわたるテナンシー契約に結びついた予測可能なキャッシュフローへの投資家の意欲を示す好例です。

民間オーナーはスケールを活用して機器調達の交渉力を高め、メンテナンスを集中化し、EBITDAマージンを向上させるサイト自動化プラットフォームを展開しています。したがって、通信タワー市場はMNOにとってのアセットライト戦略と投資家にとっての運営専門化への顕著な傾向を示しています。MNOキャプティブ構造は地域の株式参加を義務付ける規制ルールが存在する場合に継続しますが、長期的なトレンドはマスターリース契約と組み合わせた第三者所有を支持しています。

地域分析

アジア太平洋は世界成長のエンジンであり続けており、Chinaの204万サイトのフットプリントと、2030年までに数十万件の新規テナンシーを追加するインドの積極的な5G目標に支えられています。政府の政策は支援的であり、スペクトルオークションはカバレッジを優先し、農村部補助金が実現可能性のギャップを縮小しています。日本と韓国はスモールセルをマクログリッドに重ねる超高密度アーキテクチャを洗練させており、東南アジア市場は展開を加速しコストを抑制するためのタワー共有フレームワークを追求しています。これらのダイナミクスにより、アジア太平洋は通信タワー市場において最大かつ最も成長の速いセグメントとしての地位を確固たるものにしています。

北米は成熟しているが技術的に先進的な市場を呈しています。広範なコロケーションが新規建設量を抑制していますが、5Gアップグレードとエッジデータセンターの取り組みがリース需要を維持しています。農村5G基金などの連邦プログラムが人口希薄地域の経済性を橋渡しし、サービス不足のコミュニティへの段階的な成長を誘導しています。規制上の逆風は自治体レベルで生じており、ゾーニングの慣性と美観上の反対がプロジェクトのタイムラインを延長する可能性がありますが、連邦の先取り措置が地方拒否権の余地を狭めています。

欧州は二速パターンを示しています。西欧市場は飽和と厳格な環境審査に直面しており、タワー会社は環境中心の規制を満たす再生可能エネルギー駆動サイトとステルスデザインで革新を迫られています。対照的に、東欧とバルカン半島は5Gカーブの初期段階にあり、スペクトルオークションとEU接続基金がグリーンフィールド建設を支援し、地域全体のモメンタムを高めています。一方、中東はTowerCoシェアがSTC(サウジテレコム)のTAWALとZainのTASCプラットフォームを背景に44%を超え、統合が進んでいます。ラテンアメリカはAmérica Móvilの77億米ドルのブラジルへのコミットメントと拡大する5Gオークションの恩恵を受けており、アフリカの長期的な潜在性は衛星バックホール、農村部補助金、ユニバーサルサービス義務を組み合わせた政府のデジタル化計画に依存しています。

競争環境

通信タワー市場は適度に集中しています。American Tower Corporation、Cellnex、Indus Towers、China Towerなどのグローバル大手は広範な多地域ポートフォリオを保有しており、Vertical Bridgeのような専門オーナーが特定の地域を支配しています。戦略的差別化はテナンシーの最大化、エネルギーイノベーション、エッジコンピューティングキャビネットなどのデジタルレイヤーの付加価値に集中しています。American Towerの最高執行責任者交代などの最近の人事は、運営上の卓越性と自動化への継続的な推進を示しています。

インフラファンドが予測可能なインフレ連動キャッシュフローを追求する中、投資意欲は引き続き旺盛です。取引は好循環を示しており、MNOの資産売却がタワー会社の規模を拡大し、規模が設備投資のシナジーと低い資本コストを解放し、節約分がサイトアップグレードと再生可能エネルギーへの移行に投入されてさらなるテナントを引き付けます。特許記録は炭素繊維ポールとAI対応予知保全における研究開発の増加を示しており、持続的な技術競争を示唆しています。しかし、FAA照明規則から自治体設計基準に至るまでの規制遵守は、参入障壁を高めることで既存企業を守り続けています。

ホワイトスペースの機会はエッジコンピューティングとパワー・アズ・ア・サービスに集中しています。早期採用者はタワー基部にマイクロデータセンターをコロケーションし、低遅延配信を必要とするコンテンツデリバリーネットワークからの即時需要に応えています。同時に、ESG連動ファイナンスが再生可能エネルギーへの改修を加速させ、市場リーダーがコスト削減とサステナビリティプレミアムの両方を獲得できる立場に置いています。

通信タワー産業リーダー

American Tower Corporation

Helios Towers PLC

Indus Towers Limited(Bharti Infratel)

China Tower Corporation

SBA Communications Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Indus Towersは2025年第1四半期にVodafone Idea未収金の回収に支えられ15億7,000万米ドルのフリーキャッシュフローを創出し、249,305サイトにわたる大規模なソーラーおよびリチウムイオンのアップグレードを計画しています。

- 2025年5月:Cellnexは2025年第1四半期の堅調なオーガニック成長を確認し、マクロ経済の不確実性にもかかわらず楽観的な通期ガイダンスを再確認しました。

- 2025年4月:América Móvilは2029年までにブラジル子会社Claroに最大77億米ドルを充当し、5Gと光ファイバーの拡張を組み合わせる計画を発表しました。

- 2025年1月:American TowerはEugene Noelを最高執行責任者に任命し、2024年の1株当たり6.56米ドルの配当を開示しました。

世界の通信タワー市場レポートの範囲

通信タワーは、モノポール、トリポール、格子型タワー、ガイドワイヤー型タワー、自立型タワー、ポール、マスト、または類似の構造物を含む任意の構造物であり得ます。これらのタワーは1つ以上の通信アンテナを支持し、無線通信を可能にします。地上または建物の屋上に設置でき、機器の保管や電子部品の収納も含まれます。これらのタワーは定期的な人員配置を必要とせず、定期的なメンテナンスが必要です。5Gインフラの展開により、予測期間中も通信タワーの成長は継続する見込みです。

通信タワー市場は、燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)、タワータイプ(格子型タワー、ガイドワイヤー型タワー、モノポールタワー、ステルスタワー)、設置方法(屋上設置および地上設置)、所有形態(通信事業者所有、合弁事業、民間所有、MNOキャプティブ)、地域(北米〔米国およびカナダ〕、欧州〔英国、ドイツ、フランス、イタリア、スペイン、オランダ、スウェーデン、スイス、その他欧州〕、アジア太平洋〔中国、インド、日本、韓国、インドネシア、ベトナム、マレーシア、フィリピン、オーストラリアおよびニュージーランド、その他アジア太平洋〕、ラテンアメリカ〔ブラジル、メキシコ、アルゼンチン、中央アメリカ、コロンビア、その他ラテンアメリカ〕、中東およびアフリカ〔サウジアラビア、エジプト、アルジェリア、ナイジェリア、南アフリカ、タンザニア、モロッコ、その他中東およびアフリカ〕)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| 再生可能エネルギー |

| 非再生可能エネルギー |

| 格子型タワー |

| ガイドワイヤー型タワー |

| モノポールタワー |

| ステルスタワー |

| 屋上設置 |

| 地上設置 |

| 通信事業者所有 |

| 合弁事業 |

| 民間所有 |

| MNOキャプティブ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 燃料タイプ別 | 再生可能エネルギー | |

| 非再生可能エネルギー | ||

| タワータイプ別 | 格子型タワー | |

| ガイドワイヤー型タワー | ||

| モノポールタワー | ||

| ステルスタワー | ||

| 設置方法別 | 屋上設置 | |

| 地上設置 | ||

| 所有形態別 | 通信事業者所有 | |

| 合弁事業 | ||

| 民間所有 | ||

| MNOキャプティブ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

通信タワー市場の規模はどのくらいですか?

通信タワー市場規模は2026年に300億7,000万米ドルに達し、CAGRは2.67%で成長して2031年までに343億米ドルに達すると予測されています。

通信タワー市場の現在の規模はどのくらいですか?

2026年、通信タワー市場規模は300億7,000万米ドルに達すると予測されています。

通信タワー市場の主要プレーヤーは誰ですか?

American Tower Corporation、Helios Towers PLC、Indus Towers Limited(Bharti Infratel)、China Tower Corporation、SBA Communications Corporationが通信タワー市場で事業を展開する主要企業です。

通信タワー市場で最も成長の速い地域はどこですか?

アジア太平洋が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

通信タワー市場で最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋が通信タワー市場において最大の市場シェアを占めています。

この通信タワー市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、通信タワー市場規模は300億7,000万米ドルと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年の通信タワー市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年の通信タワー市場規模を予測しています。

最終更新日: