香港テレコムMNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.73 十億米ドル |

| 市場規模 (2026) | 10.93 十億米ドル |

| 市場規模 (2031) | 11.98 十億米ドル |

| 成長率 (2026 - 2031) | 1.86% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港テレコムMNO市場分析

香港テレコムMNO市場規模は2025年に107億3,000万USDと評価され、2026年の109億3,000万USDから2031年には119億8,000万USDに達すると推定され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は1.86%です。

香港の成熟した加入者基盤——モバイル普及率は300%を超える——は、成長の焦点を顧客獲得から付加価値データサービス、企業向けプライベート5Gソリューション、越境ローミングバンドルへと移行させています。通信事業者は、超低遅延アプリケーションを収益化するため、5Gネットワークの高密度化、エッジコンピューティング、APIエクスポージャーを優先しつつ、エネルギーコストの上昇と周波数帯域に関連するキャッシュアウトフローにも対処しています。周波数利用料に対する税額控除や透明性の高いオークションパイプラインなどの規制上のインセンティブが設備投資規律を強化する一方、デジタル専業MVNOからの競争がエントリーレベルプランの価格圧力を高めています。戦略的資産売却および的を絞った買収は、通信事業者がインフラ高度化の資金調達と次世代の企業需要の追求に向けてバランスシートの余力を生み出す方法を示しています。

主要レポートのポイント

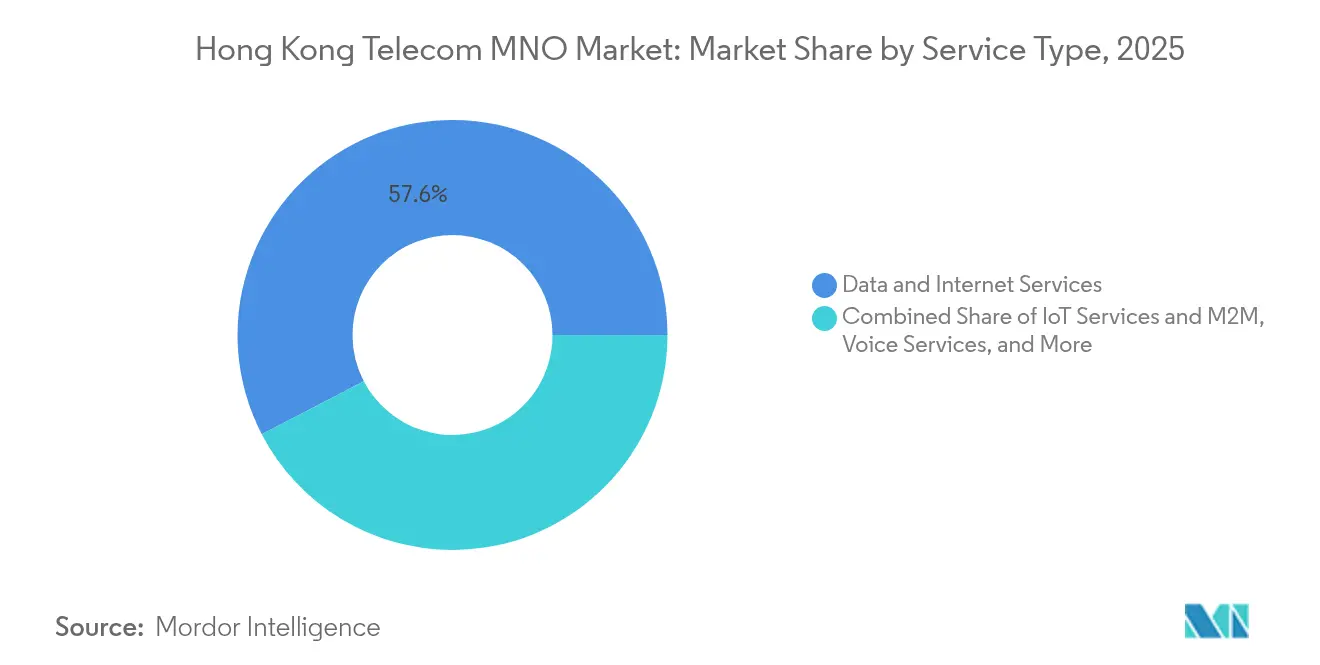

- サービスタイプ別では、データおよびインターネットサービスが2025年に57.63%の収益シェアで首位を占め、IoTおよびM2Mサービスは2031年まで年平均成長率(CAGR)1.93%で拡大する見込みです。

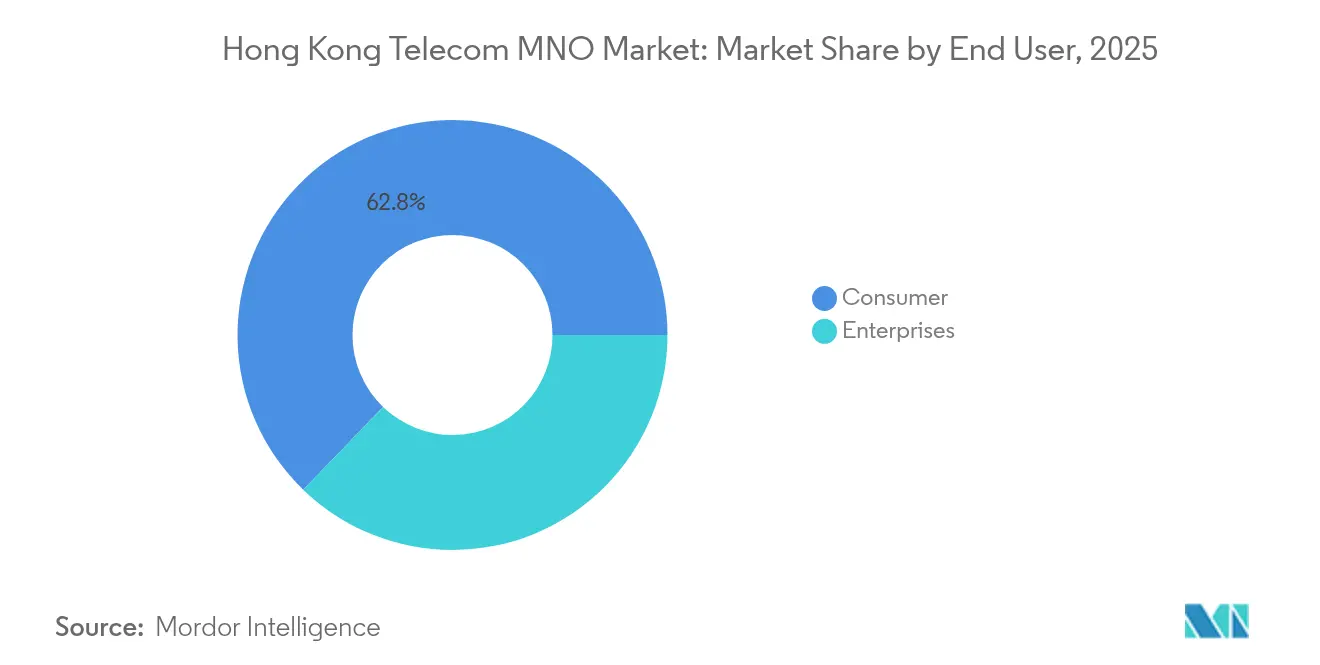

- エンドユーザー別では、消費者セグメントが2025年に香港テレコムMNO市場シェアの62.78%を占め、企業セグメントは2031年まで年平均成長率(CAGR)2.09%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

香港テレコムMNO市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5G普及によるデータARPU向上の加速 | +0.4% | 香港特別行政区、広域ベイエリア | 中期(2〜4年) |

| プライベート5GおよびIoT接続に対する企業需要 | +0.3% | 香港特別行政区、中国本土 | 長期(4年以上) |

| OTT動画およびクラウドゲーミングトラフィックの急増 | +0.2% | 香港特別行政区 | 短期(2年以内) |

| 広域ベイエリア越境ローミングバンドルによる利用促進 | +0.2% | 広域ベイエリア回廊 | 中期(2〜4年) |

| 政府のグリーンネットインセンティブによる運営費削減 | +0.1% | 香港特別行政区 | 長期(4年以上) |

| オープンゲートウェイAPIの収益化機会 | +0.1% | 香港特別行政区、地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G普及によるデータARPU向上の加速

4事業者すべてが5Gの人口カバレッジ99%超を達成しており、速度・遅延・保証されたネットワークスライスに基づく段階的料金設定が可能となっています。[1]ポール・レインフォード、「ハチソン、5G-アドバンストトライアルで3.1 Gbpsを実証」、LIGHTREADING.COM Hong Kong Telecommunications (HKT) Ltd.は2024年中頃までに5G加入者157万1,000件(後払い契約者の46%)を報告し、ハチソンはパッケージ普及率54%を達成し、旧来のサービスからの急速な移行を示しています。[2]Hong Kong Telecommunications (HKT) Ltd.は加盟店向けスマートフォンPOSアプリを開始し、フィンテックサービス収益を拡大 HKT.COMこの移行は、香港エキシビションセンターなどの会場で実証された3 Gbpsのダウンロード速度に依存する没入型動画、ARナビゲーション、リアルタイム分析向けのプレミアム料金を支援しています。5G-アドバンスト機能の展開に伴い、通信事業者はユーザーあたりの平均データ利用量の2桁成長を見込んでおり、エントリーレベルプランによるARPU低下を緩和しています。近期的な収益化は主に高価値顧客から生まれていますが、ネットワークスライシングは通信事業者が予測期間にわたって企業向けのカスタム低遅延サービスを拡大する基盤を整えています。

プライベート5GおよびIoT接続に対する企業需要

金融・物流・公益事業にわたるデジタルトランスフォーメーションが、スループット・遅延・セキュリティを保証する専用5Gネットワークの複数年契約を解放しています。China Mobile Hong Kong Co. Ltd.の消防署向け慣性航法システムや、HKエレクトリックとハチソンのロボティクス協業は、高信頼性・低遅延のユースケースを示しています。年平均成長率2.15%を記録する企業向け成長は、香港テレコムMNO市場全体を上回っており、企業がマネージドコネクティビティ、エッジコンピューティング、サイバーセキュリティバンドルに対してプレミアムを支払っているためです。通信事業者はネットワークスライシングを活用してデータ主権準拠の環境を提供し、消費者ARPUの伸び悩みを補う継続的な収益源を創出しています。広域ベイエリアの高密度な製造ハブがアドレサブル需要を拡大し、トップライン成長への企業サービスの長期的な貢献を強化しています。

OTT動画およびクラウドゲーミングトラフィックの急増

オーバーザトップ動画とクラウドゲーミングがダウンストリームトラフィックを席巻しており、エリクソンはAI強化型動画アシスタントおよびユーザー生成没入型コンテンツからの上り方向の需要が突出して増加すると予測しています。[3]エリクソン モビリティレポート 2025、「AI動画ダイナミクス」、ERICSSON.COMナウTVのアドレサブル広告プラットフォームはネットワーク分析を活用してパーソナライズされたコンテンツを配信し、5G対応マルチキャストサービスに向けた追加収益層を加えています。トラフィックプロファイルは対称帯域幅と超低遅延をますます必要とし、通信事業者はバックホールのアップグレードとモバイルエッジコンピューティングノードへの投資を余儀なくされています。スペクトラムの償却コストが利益率を圧迫する一方、帯域幅集約型アプリケーションはARPUを安定させ得る段階的料金設定を支援しています。AI主導の動画制作が消費者の主流行動に組み込まれるにつれ、通信事業者はデータ消費の大幅増加を見込んでおり、香港の高密度な都市景観全域でのスモールセルサイトの加速的高密度化が必要となっています。

広域ベイエリア越境ローミングバンドルによる利用促進

パンデミック終息後の越境往来が急速に回復し、ハチソンのローミング収益は2024年に30%増加して6億8,400万香港ドル(8,800万USD)となりました。中国が国内4大通信事業者間の5G越境ローミングを承認したことで、観光客やビジネス渡航者のシームレスな接続が支えられています。香港の通信事業者は国内データ枠を現地プランとバンドルし、請求ショックを軽減して高利用パターンを促進しています。広域ベイエリア統合スキームは香港を接続ハブとして位置付け、国境を越えた保証サービスレベルを必要とする多国籍企業にとっての香港テレコムMNO市場の魅力を高めています。中期的な利益は、既存のネットワーク資産を活用し比例的な追加設備投資を伴わずにローミングパスと組み込みSIMプロファイルのアップセルから生まれます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| SIM普及率の飽和による加入者成長の制限 | -0.3% | 香港特別行政区 | 短期(2年以内) |

| MVNOによる激しい価格競争によるARPU低下 | -0.2% | 香港特別行政区 | 中期(2〜4年) |

| 高密度5Gネットワークのエネルギー料金上昇 | -0.2% | 香港特別行政区 | 中期(2〜4年) |

| 2028年以降のスペクトラム再割り当て費用に関する不確実性 | -0.1% | 香港特別行政区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SIM普及率の飽和による加入者成長の制限

香港では750万人の人口に対して2,780万枚のアクティブSIMカードが存在し、普及率326%に相当し、純増ポテンシャルは事実上限界に達しています。越境ビジネスニーズやデバイス別プランに起因する多重SIM所有の高まりにより、競争は獲得よりも維持へとシフトしています。学術研究は、根強い垂直統合がMVNOの成長を阻害し、既存事業者への加入者集中をさらに強めていることを指摘しています。短期的には、加入者チャーンのダイナミクスが総獲得件数の指標を上回り、トップラインの拡大を制約し、通信事業者は規模よりもARPU向上を中心とした革新を迫られています。飽和状態はサービス品質の低下に対する感度も高め、5G高密度化の過程でネットワーク可用性に対する評判リスクを直接的に高めています。

MVNOによる激しい価格競争によるARPU低下

デジタル専業MVNOブランドは、リーンなコスト構造とウェブベースのセルフケアを活用して従来の段階的データプランを低価格で提供し、SmarToneなどの大手事業者の後払いARPUを10%押し下げています。MVNOが保有する市場シェアは限定的であるものの、その透明な料金設定は特に価格に敏感な若年層の消費者期待に影響を与えています。この圧力により、既存事業者は積極的な端末補助金の維持やデジタルライフスタイルサービスのバンドルを余儀なくされ、ネットワーク投資義務が高まる中でも利益率を圧迫しています。中期的なARPU安定化は、5G-アドバンスト機能に根ざした差別化されたコンテンツ、ロイヤルティエコシステム、卓越したネットワーク体験を通じた「底辺への競争」の緩和にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

### サービスタイプ別:データの優位性が市場進化を牽引

データおよびインターネットサービスは2025年の香港テレコムMNO市場規模の57.63%を占め、当地域がデータ中心の収益源へとシフトしていることを示しています。企業は信頼性の高い高スループットのモバイル回線に依存するクラウドネイティブアプリケーションを導入し、消費者は4Kストリーミング、クラウドゲーミング、AI搭載動画アシスタントを積極的に利用しています。ブランチ接続向け5G固定無線アクセスの利用増加が追加的な量的成長をもたらし、データティアアップグレードの収益基盤を強化しています。IoTおよびM2Mサービスは、現時点では規模が小さいものの、スマートシティセンサー、港湾物流向け資産追跡、産業自動化の恩恵を受け、年平均成長率1.93%で成長すると予測されています。通信事業者はSIM管理プラットフォームと分析ダッシュボードをバンドルし、基本的な接続を超えたエンドツーエンドのソリューション価値を獲得しています。

データ収益化はコアおよびトランスポート層への継続的な投資に依存しています。既存事業者は、GSMAオープンゲートウェイ標準に準拠しながら、サービス品質コントロールを企業ワークフローに直接組み込むためのネットワークAPI戦略を追求しています。音声サービスはVoLTEへの移行にもかかわらず、金融コンプライアンスや緊急サービスにおいて依然として重要な役割を果たし、緩やかながらも予測可能なキャッシュフローを維持しています。メッセージングサービスはOTTアプリによる侵食を受けつつも、認証およびアラート向けのA2Pトラフィックを重視しています。アドレサブル広告によって強化された補完的なペイテレビおよびOTTコンテンツパッケージは、データおよびインターネットサービスを収益創出の要として一層確固たるものとし、2031年までにサービスタイプのミックスはさらにデータ寄りに偏ることが確実です。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

### エンドユーザー別:企業成長が消費者の成熟を上回る

消費者セグメントは2025年の香港テレコムMNO市場規模の62.78%を占め、スマートフォンのほぼ普遍的な普及と多重SIM利用パターンを反映しています。しかし、追加収益は主に純粋な加入者増加ではなく、5Gプレミアムティア、デバイス保険、ゲーミングアドオンのアップセルから生まれています。通信事業者は、スイッチングコストが低く価格透明性が高い市場において、デジタルウォレット、ロイヤルティプログラム、ライフスタイルバンドルを活用して顧客定着を維持しています。

企業サービスは2031年まで年平均成長率2.09%を示し、プライベート5G展開、マネージドセキュリティ、IoT分析に向けた予算配分を取り込んでいます。Hong Kong Telecommunications (HKT) Ltd.の25億香港ドルの契約パイプラインは、コネクティビティとクラウド、AI、サイバーセキュリティコントロールを融合した統合ソリューションへの需要の高まりを裏付けています。銀行、物流事業者、公益事業者は決定論的遅延とデータ居住準拠を優先しており、これらはパブリックモバイルブロードバンドでは実現できない特性です。その結果、企業ARPUが消費者相当を大幅に上回る収益ギャップが拡大し、予測期間にわたる利益率拡大の主要エンジンとして企業サービスが位置付けられています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

地域分析

香港テレコムMNO市場全体は香港特別行政区の1,108平方キロメートルの行政区域内で運営されており、サブ6GHzおよびミリ波帯域での都市部の包括的なカバレッジを実現するコスト効率の高い5G高密度化が可能です。ほぼ全域をカバーする可用性は、国際金融・海運ハブとしての当地域の役割を支えており、アルゴリズム取引やリアルタイム物流において数ミリ秒の遅延が大きな取引価値に直結しています。通信事務管理局(OFCA)による規制監督が予測可能なスペクトラム割り当てを保証しており、2024年末の2億8,000万USDのオークションで通信事業者の700MHz、3.5GHz、4.9GHz帯域の保有が補充されました。

香港の広域ベイエリアへの統合が越境ローミング量を拡大し、深圳・広州・マカオ回廊をまたぐ専用データ共有パッケージが提供されています。China Mobile Hong Kong Co. Ltd.は親会社の全国的なネットワーク基盤を活用してシームレスな本土ローミングを提供し、競合他社は競争力維持のため相互協定を締結しています。香港テレコムMNO市場はこの独自の越境トラフィックミックスから恩恵を受け、インフラの比例的な重複なしに追加収益を獲得しています。

2025年3月に施行されたサイバーセキュリティ法制は通信ネットワークを重要インフラとして分類し、強固な耐障害性基準とサードパーティベンダー監査を義務付けています。コンプライアンスは運営費を引き上げる一方、同一の規制枠組みの対象となる企業顧客を中心に、アドバイザリーおよびマネージドセキュリティの収益源を同時に開拓します。将来クワンオーの海底ケーブル陸揚げ局とハイパースケールデータセンターは、香港のグローバルな接続拠点としての地位を強化し、モバイルコアに直接供給される大容量バックホールの需要を下支えしています。

競合環境

Hong Kong Telecommunications (HKT) Ltd.、SmarTone Telecommunications Holdings Ltd.、China Mobile Hong Kong Co. Ltd.、ハチソンによる4事業者の寡占が香港テレコムMNO市場全体を掌握しており、各事業者はコモディティ化を回避するために特定の強みを活用しています。Hong Kong Telecommunications (HKT) Ltd.はファイバーバックホールとペイテレビエコシステムを活用して収束バンドルをクロスセルし、SmarTone Telecommunications Holdings Ltd.は独立したテストで検証されたアワード受賞の5Gネットワーク性能を強調しています。China Mobile Hong Kong Co. Ltd.の親会社関係は本土ローミングの価格優位をもたらし、ハチソンはホールセール協定と早期5G-アドバンストトライアルを活用してイノベーションのフロントランナーとしての地位を確立しています。

戦略的取引はキャピタルライトモデルへのピボットを示しており、Hong Kong Telecommunications (HKT) Ltd.はレバレッジを膨らませることなく5G高密度化に資金を供給するため、ファイバー子会社の40%持分を8億7,000万USDで売却しました。China Mobile Hong Kong Co. Ltd.によるHKBN買収入札は、企業成長の野望を支える固定回線資産への意欲を示しています。競争上の差別化は、純粋な接続価格が底辺に向かって競い合う中、ソフトウェア機能、ネットワークスライシングのオーケストレーション、APIエクスポージャー、AI主導の顧客ケアチャットボットにますます依存しています。

通信事業者はESGリーダーシップをめぐっても競っており、香港政府のエネルギー効率の高い基地局展開を奨励するグリーンネット補助金がその背景にあります。SmarTone Telecommunications Holdings Ltd.は太陽光発電マイクロセルを試験導入し、Hong Kong Telecommunications (HKT) Ltd.はエッジデータセンターでの液体冷却を実験しています。こうした取り組みはエネルギー運営費を削減するとともに、香港テレコムMNO市場の長期的な持続可能性を評価する機関投資家にとって重要な考慮事項である環境スチュワードシップを示しています。

香港テレコムMNO業界リーダー

China Mobile Hong Kong Co. Ltd.

Hong Kong Telecommunications (HKT) Ltd.

SmarTone Telecommunications Holdings Ltd.

3 Hong Kong

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:香港政府が重要インフラ(コンピューターシステム)保護条例を可決し、通信ネットワークに対して必須のサイバーセキュリティ基準を課しました。

- 2025年3月:China Mobile Hong Kong Co. Ltd.がHKBNの15%株式を取得し、固定回線プレゼンスを強化しました。

- 2024年1月:Hong Kong Telecommunications (HKT) Ltd.がFiber Link Global Limitedの40%株式をCM Capitalに8億7,000万USDで売却し、運営管理権を維持しながら資本を解放しました。

- 2024年11月:通信事務管理局(OFCA)がスペクトラムオークションで2億8,000万USDを調達し、5G展開強化のため700MHzおよび3.5GHz帯域を割り当てました。

香港テレコムMNO市場レポートのスコープ

本調査は香港テレコムMNO市場の動向と主要ベンダーのプロファイルを提供します。本調査は市場の主要パラメーター、根底にある成長要因、および業界で事業を展開する主要ベンダーを追跡します。これらは予測期間における市場推定と成長率を支援するものです。市場規模推定分析は、二次調査および一次専門家インタビューを通じて収集した市場インサイトに基づいています。市場は、香港の主要通信事業者がエンドユーザー(消費者および企業)に提供するさまざまな通信サービスの販売により生み出される収益によって定義されます。

香港テレコムMNO市場はサービス別(音声サービス〔有線、無線〕、データおよびメッセージングサービス、OTT、ペイテレビサービス)にセグメント化されています。レポートはすべてのセグメントについて金額(USD)での市場予測と規模を提供します。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイテレビサービス |

| その他サービス(VAS、ローミングおよび国際サービス、企業・ホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイテレビサービス | |

| その他サービス(VAS、ローミングおよび国際サービス、企業・ホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

香港テレコムMNO市場は2026年にどれだけの収益を生み出しますか?

当セクターは2026年に109億3,000万USDを記録し、2031年までに119億8,000万USDに上昇すると予測されています。

香港における5G加入者移行の速度はどの程度ですか?

通信事業者は後払い契約者の46〜54%が5Gプランに移行したと報告しており、上位ティアのARPUを下支えしています。

どのサービスタイプが通信事業者の収益に最も貢献していますか?

データおよびインターネットサービスが57.63%のシェアを占め、音声およびメッセージングセグメントを大きく上回っています。

最も強い成長機会はどこにありますか?

企業向けプライベート5G、IoT接続、ネットワークAPIの収益化が最も高い年平均成長率を示しており、企業収益は2031年まで年率2.09%で成長しています。

広域ベイエリア統合は通信事業者にどのような影響を与えますか?

越境ローミングバンドルがローミング収益の30%回復を牽引し、本土回廊をまたぐ新たな企業サービスチャネルを開拓しています。

最終更新日: