米国通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.34 十億米ドル |

| 市場規模 (2026) | 7.63 十億米ドル |

| 市場規模 (2031) | 9.01 十億米ドル |

| 成長率 (2026 - 2031) | 3.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国通信タワー市場分析

米国通信タワー市場規模は、2025年の73億4,000万米ドルから2026年には76億3,000万米ドルに増加し、2031年までに90億1,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 3.38%で成長すると予測されています。連邦ブロードバンド補助金、5Gミッドバンドスペクトルの展開加速、およびタワーコロケーションへの移行加速が、この安定した成長軌道を支える主要な原動力です。通信事業者はリースモデルによる高密度化に資本を再配分しており、グリーンフィールド建設を抑制しながら既存サイトのテナント比率を向上させています。国家電気通信情報局(NTIA)および連邦通信委員会(FCC)による政策改革により、許可取得期間が短縮され、固定無線アクセス向けの農村部資金が解放され、地方サイティング手数料の負担が軽減されており、これらすべてがサービス不足地域におけるタワーリースの追加需要を刺激しています。同時に、新たなマスターリース契約に組み込まれた再生可能エネルギー義務が、稼働時間の回復力を向上させ、所有者に付随的な収益源をもたらす太陽光発電+蓄電池改修への設備投資を促進しています。

主要レポートのポイント

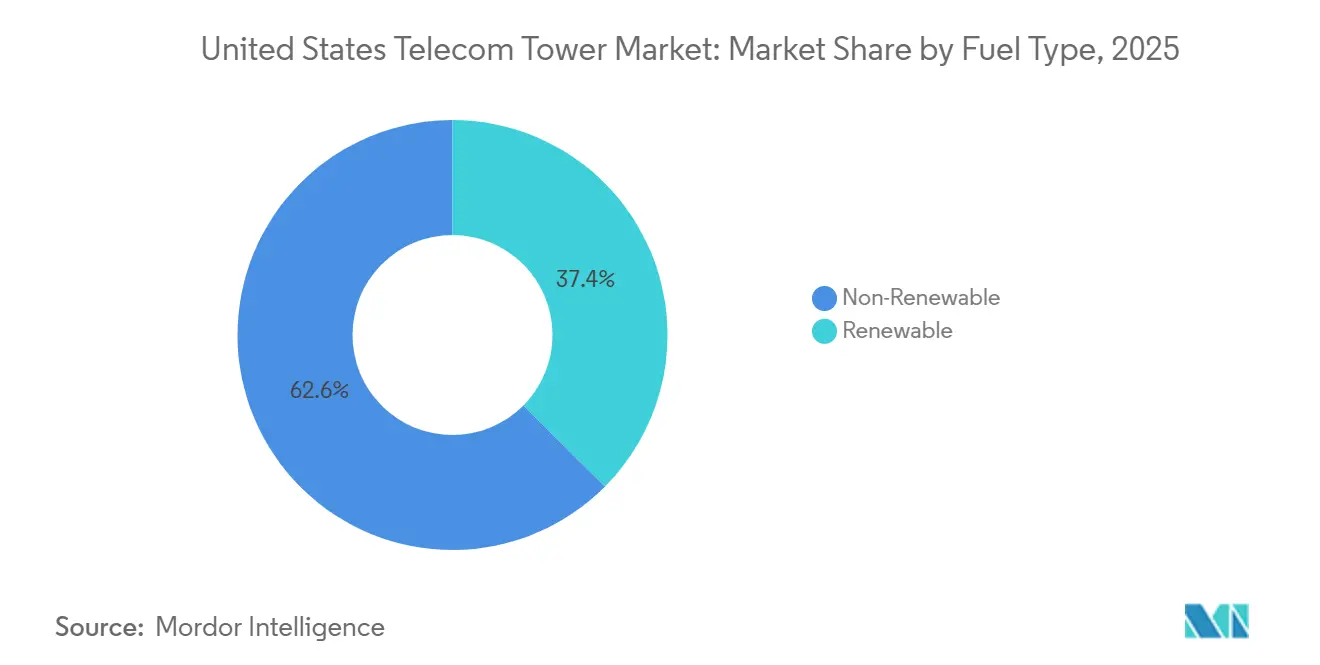

- 燃料タイプ別では、非再生可能エネルギーシステムが2025年の米国通信タワー市場シェアの62.56%を占め、再生可能エネルギー駆動タワーは2031年にかけてCAGR 3.96%で拡大する見込みです。

- タワー設計別では、モノポール構造が2025年に59.62%のシェアで支配的であり、ステルスタワーは2026年〜2031年にかけてCAGR 4.37%で最も速い成長を示すと予測されています。

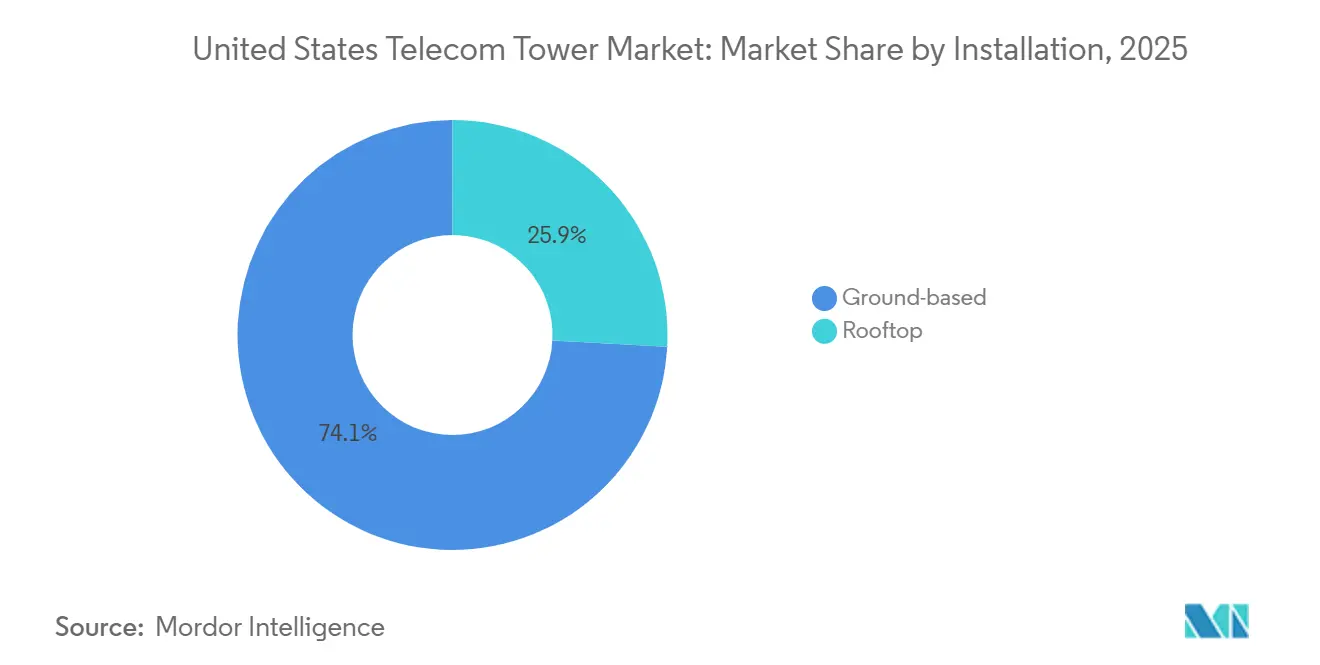

- 設置方法別では、ステルスタワーが2031年にかけてCAGR 4.37%で拡大し、全構造タイプの中で最も速い成長が予測されています。屋上サイトは2025年の米国通信タワー市場規模の25.87%を占め、2031年にかけてCAGR 4.18%で拡大しています。

- 所有形態別では、民間所有資産が2025年に74.92%のシェアで支配的であり、この所有形態セグメントは2031年にかけて年率3.49%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国通信タワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5Gミッドバンドおよびシーバンド高密度化波の急増 | +0.9% | 上位50都市統計地域 | 短期(2年以内) |

| 固定無線アクセス加入者目標の急速な成長 | +0.7% | 農村部および郊外のBEAD対象ブロック | 中期(2〜4年) |

| インフラ投資・雇用法による農村部ブロードバンド補助金 | +0.6% | BEAD対象州および部族領土 | 中期(2〜4年) |

| 通信事業者の設備投資制約を相殺するためのタワーコロケーション加速 | +0.5% | 全国、特にマスターリース契約対象サイト | 短期(2年以内) |

| タワーアップグレードに対するIRSボーナス減価償却の延長 | +0.3% | 全国 | 長期(4年以上) |

| FCCによる過剰な地方サイティング手数料の先占 | +0.4% | 高成長都市統計地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gミッドバンドおよびシーバンド高密度化波の急増

Verizonが2025年末までにCバンドカバレッジの90%を完了しても、局所的な容量ギャップが残存しており、同通信事業者は数千のマクロサイトに追加スペースをリースしています。[1]Verizon Communications Inc.、「投資家向け広報 – 2026年ガイダンス」、VERIZON.COM T-Mobileの2.5 GHz帯域の豊富な在庫は必要タワー数を少なくし、AT&TとVerizonが新規建設に資金を投じるのではなく既存構造物にテナントを追加するよう圧力をかける非対称な競争環境を生み出しています。オークション110で3.45〜3.55 GHzライセンスを取得した通信事業者は2027年まで段階的な整備マイルストーンを達成する必要があり、タワー会社の収益パイプラインに第二の高密度化波を組み込んでいます。マスターリース修正には、ライセンシーが追加無線機を稼働させるにつれて賃料が段階的に上昇するエスカレーター条項が含まれており、所有者が価値を前倒しで取り込むことを可能にしています。高密度化の推進は、人口密度が1構造物あたり4番目または5番目のテナントの経済的根拠を生み出す上位都市回廊で最も激しくなっています。

固定無線アクセス加入者目標の急速な成長

Verizonは2025年末時点で570万の固定無線アクセス回線を報告しており、経営陣は2027年までに900万回線を目指しており、これは郊外の郡における数千の追加屋上およびモノポールリースを意味します。NTIAの2025年6月の決定により、固定無線ソリューションが光ファイバーと同等に扱われることになり、424億5,000万米ドルのBEAD補助金が解放され、高コスト農村地域での通信事業者の入札が加速しました。[2]国家電気通信情報局、「BEADプログラム更新情報」、NTIA.GOV タワー会社は、州のブロードバンド事務所がプロジェクト採択を確定する数ヶ月前に対象ブロックの土地区画をオプション取得することで対応し、通信事業者のテナント入居に向けて資産を事前配置しています。光ファイバー敷設コストが1パスあたり5万米ドルを超えるモンタナ州やワイオミング州では、無線提案が州の採点マトリックスの過半数を獲得するようになっており、補助金が建設着工に転換されれば中期的なリース急増が保証されます。このダイナミクスは公的資本と民間タワー不動産を結びつけ、農村部のデジタルデバイドを解消します。

インフラ投資・雇用法による農村部ブロードバンド補助金

ルイジアナ州、ウェストバージニア州、ミシシッピ州などの州は合計50億米ドル以上のBEAD配分を管理しており、タワーベースの固定無線入札を低速な光ファイバー代替案より優先しています。タワー事業者、電力協同組合、地域インターネットサービスプロバイダー間の共同申請は、法律の速度・遅延閾値を満たしながら展開サイクルを短縮するターンキー建設を約束しています。それでも、タワー建設スケジュールは農村セルサイトに供給するバックホールプロジェクトを遅らせる12ヶ月の環境審査バックログを抱えるミドルマイル補助金プログラムと交差しています。FCCの2025年9月のショットクロック規則は、コロケーションに60日間、新規タワーに90日間の審査を課し、主要な官僚的遅延を削減しています。[3]連邦通信委員会、「オークション110概要」、FCC.GOV 州が2026年以降に建設マイルストーンを達成するにつれて、米国通信タワー市場は一世代に一度の連邦補助金の大規模投入から長期的なリース収益を収穫する立場に立つことになります。

通信事業者の設備投資制約を相殺するためのタワーコロケーション加速

Verizonは2026年のネットワーク設備投資を160億〜165億米ドルの範囲に削減し、カバレッジを犠牲にせずに支出を抑制する手段としてコロケーションを公然と挙げています。AT&TのCrown Castleとのマスターリースは40,000タワーをカバーし、通信事業者が新規建設の経済性より30〜40%低い月額料金で無線機を追加することを可能にしています。[4]Crown Castle Inc.、「投資家向けプレゼンテーション 2024年第4四半期」、CROWNCASTLE.COM 業界全体の無線設備投資は2024年に324億米ドルに低下し、6年間で最低となりましたが、ポートフォリオタワーのテナント比率は同期間に2.4から2.6に上昇しました。タワー会社にとって、コロケーション修正は70〜80%の粗利益率を生み出し、限界的な資本展開を必要とするため、インフレを上回る同一サイト収益成長を支えています。このモデルは、タワー不動産投資信託が現在より高い金利費用に対するヘッジとして年率3〜4%で価格設定するリースエスカレーターの予測可能性に依存しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 150フィート未満の自治体高さ制限 | -0.4% | サンフランシスコ、ボルダー、ポートランド、富裕郊外地区 | 長期(4年以上) |

| 連邦準備制度政策金利4.75%超による資本コストの上昇 | -0.6% | 全国、レバレッジドポートフォリオ買収に影響 | 短期(2年以内) |

| タワー材料に対するセクション232鉄鋼関税 | -0.3% | 全国、格子タワーおよびガイドタワー構造に深刻 | 中期(2〜4年) |

| ケーブルMVNO CBRSオフロード戦略 | -0.2% | 高密度都市中心部、高層住宅回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

150フィート未満の自治体高さ制限

サンフランシスコなどの都市の都市計画規制では新規タワーを40〜65フィートに制限しており、ミッドバンド伝播の最適値である120〜180フィートをはるかに下回るため、通信事業者は屋上リースまたはスモールセルノードに依存せざるを得ません。ボルダーは歴史地区で35フィートの制限を施行しており、ステルスまたは屋上代替案の賃料プレミアムを標準地上サイトと比較して最大70%引き上げています。FCCの2025年命令が高さおよびセットバック規則に関する地方当局の権限を維持したため、この制約は無期限に継続します。タワー会社は現在、旗竿、教会の尖塔、人工樹木の偽装を展開しており、それぞれがゾーニング承認と引き換えにサイトコストに7万5,000〜15万米ドルを追加しています。このトレードオフは不利なネットワーク形状をもたらします。40フィートのステルスサイトのカバレッジ半径は半マイル未満であり、単一のモノポールと同じフットプリントを達成するためにはるかに多くの場所が必要となります。

連邦準備制度政策金利4.75%超による資本コストの上昇

連邦準備制度は2025年を通じて政策バンドを4.75〜5.00%近辺に維持し、American Towerの加重平均負債コストを2022年比90ベーシスポイント上昇の3.8%に押し上げました。Crown Castleのレバレッジは契約上限に近いEBITDAの5.2倍に達し、買収のための追加借入を妨げています。金利が100ベーシスポイント上昇すると、ポートフォリオの正味現在価値が8〜12%低下し、売り手と買い手の希望価格差が均衡から外れ、2025年には複数の大規模取引が停滞しました。Vertical BridgeやPhoenix Tower Internationalなどの民間事業者は投資適格ピアより150〜200ベーシスポイント高い金利を支払っており、国債利回りへの感応度を増幅させています。フォワードカーブは現在、2027年までにわずか75〜100ベーシスポイントの緩和しか示唆しておらず、2021年水準の取引フローを完全に回復するには不十分です。その結果、一部の通信事業者はセールアンドリースバックプロセスを延期し、近期における投資家向けの新規在庫供給を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:再生可能エネルギーの採用がグリッド接続発電機を上回る

再生可能エネルギー駆動サイトは2025年の米国通信タワー市場規模の約37.44%を占め、2031年にかけてCAGR 3.96%で成長する見込みです。American Towerは国内フットプリント全体の再生可能エネルギー普及率を2024年の22%から2030年までに60%に引き上げることを誓約しており、この計画は数千の太陽光発電+蓄電池改修に依存しています。Crown Castleは年間500サイトを転換しており、同様の排出削減経路を追求し、現在1キロワット時あたり150米ドル未満に低下しているリチウムイオン電池コストの恩恵を受けています。勢いを抑制する2つの障壁があります。第一に、カリフォルニア州とテキサス州の系統連系待ちが最大24ヶ月に及び、プロジェクト経済性を支える余剰電力売電接続を遅らせています。第二に、山火事地帯では蓄電池エネルギー貯蔵に追加許可が必要であり、建設スケジュールにさらに3〜6ヶ月が追加されます。これらの摩擦にもかかわらず、通信事業者は企業サステナビリティスコアカードを満たすために低炭素タワーに10〜15%の賃料プレミアムを支払う意欲があり、ポートフォリオ所有者のリターンプロファイルを改善しています。議会が30%の太陽光発電投資税額控除を2032年以降に延長すれば、再生可能エネルギーシェアが今日の予測バンドを超えて加速し、米国通信タワー市場全体の成長がベースライン予測を上回る可能性があります。

2025年展開の62.56%を占めて依然として支配的な非再生可能エネルギーシステムは、より緩やかな3.38%の成長率で拡大します。ディーゼル冗長性はサイクロン多発のメキシコ湾岸市場で依然として重要であり、天然ガスマイクロタービンは電力コストが安い地域でコスト優位性を提供します。しかし、証券取引委員会が発行した炭素開示規則の迫りくる施行が、通信事業者にグリーンエネルギー源への移行圧力を強めています。予測期間にわたって、燃料物流プレミアムを考慮すれば、ディーゼル発電機と太陽光発電+蓄電池ハイブリッドのコストパリティが実現する可能性が高く、再生可能エネルギーソリューションが毎年段階的にシェアを獲得する舞台が整います。このように、エネルギー戦略はサステナビリティ志向のテナントを誘致するタワー所有者にとって競争上の差別化要因として位置づけられます。

タワータイプ別:ゾーニング制約のある地区でステルス形式が急増

モノポール構造は、土地取得を簡素化する20〜30フィートの地上フットプリントにより、2025年の米国通信タワー市場シェアの59.62%を占めました。格子タワーは風荷重や氷荷重が単柱の完全性に課題をもたらす農村地域で主力であり続けていますが、そのシェアは約25%で横ばいから低下傾向にあります。ガイド設計は建設コストが低い一方で土地集約的であり、中西部および平原州に集中し、総在庫の約10%を占めています。成長の際立った存在はステルスカテゴリーであり、2031年にかけてCAGR 4.37%が予測されています。単一の旗竿偽装のコストは20万〜30万米ドルで、標準モノポールより約60%高いものの、自治体は非偽装代替案の最大18ヶ月に対して6〜9ヶ月以内にこれらの構造物を承認します。

Dish Wirelessは構造的な変化を示しています。2025年末時点で建設中の18,000のオープンRANサイトのうち、60%は従来のモノポールが構造的に支持できない軽量無線機と仮想化ベースバンドユニットに依存するステルスまたは屋上形式を活用しています。カリフォルニア州、フロリダ州、ニューヨーク州の自治体は、50フィートを超える偽装ソリューションを事実上義務付ける美観影響評価を法制化しており、人工枝、シュラウド、樹皮パネルを備えたモジュラーキットの採用を加速させています。各ステルスサイトのカバレッジ半径が縮小するため、1平方マイルあたりのタワー数が増加し、所有・運営者のリース速度を押し上げます。不動産価値が激しいコミュニティの反対を引き起こす富裕郊外では、通信事業者が規制上の確実性を確保するために高い偽装コストを予算に組み込むことが増えており、より広範な米国通信タワー市場内でこのセグメントの平均以上の成長パターンを固定化しています。

設置方法別:屋上サイトが都市密度の経済性を解放

地上設置施設は2025年の設置数の74.13%を依然として支配していますが、屋上ノードは2031年にかけて年率4.18%で最も強い勢いを示しています。ロサンゼルス中心部の屋上リースは年間2万〜4万米ドルで、地上サイト賃料を最大60%下回り、10万〜20万米ドルの基礎工事費用を回避できます。構造改修がボトルネックとなっています。2000年以前に建設された建物は、5,000〜10,000ポンドのマルチキャリア荷重に対応できないことが多く、プロジェクトスケジュールを3〜4ヶ月延長する鉄骨フレーム補強が必要です。エンジニアは複合マウントとモジュラーシェルターを指定することで重量を軽減し、複数の貫通点に荷重を分散させ、単一点応力を最大40%低減しています。

屋上の経済性は、マンハッタンのミッドタウン回廊やシカゴのループなど、サイト間距離が半マイル未満に縮まる地域で繁栄しており、地上物件が希少または住宅用途にゾーニングされている環境です。AT&Tは屋上が2024年の追加分の18%を占めたと開示しており、2年間で6ポイント上昇しています。FCCの2025年ショットクロック命令で導入された自治体改革は屋上コロケーションの合理化を目指しており、より迅速な許可サイクルを約束し、所有者が光ファイバーと電力ライザーで建物を事前配線することを奨励しています。都市部の土地不足と5G容量の必要性が衝突するにつれて、特に統合エッジコンピューティングキャビネットがタワーをレイテンシクリティカルなアプリケーション向けのマイクロデータセンターハブに変換した後は、屋上がシェアを獲得し続けるでしょう。

所有形態別:通信事業者がレガシー資産を収益化する中で民間ポートフォリオが集約

民間事業体は2025年の米国通信タワー市場規模の74.92%を支配しており、2031年にかけて3.49%で拡大する見込みです。主要なドライバーはVerizonが2025年6月にVertical Bridgeに6,339タワーを28億米ドルで売却した取引であり、これによりVerizonの所有サイト数が5,000未満に低下し、光ファイバーとスペクトルの優先事項に資本が解放されました。AT&Tは、評価倍率がリターン閾値に対応する場合、同様の条件での取引に応じる意向を示しています。電力会社や交通機関との合弁事業もパイプラインに存在しており、Phoenix Tower Internationalは2024年に中西部の協同組合から150の監視制御・データ収集タワーを収益化し、他の州でも間もなく複製されるテンプレートとなっています。

事業者所有の在庫は対象フットプリントの約15%に縮小しており、主にセールアンドリースバック支払いが売却のバランスシート上の利益を上回る農村部通信事業者に集中しています。一方、不動産投資信託構造は税制上有利な減価償却と公開市場資本へのアクセスを提供し、ロールアップ経済を加速させます。議会が減価償却スケジュールを変更したりタワー資産を再分類したりすれば、収益化のペースが鈍化する可能性がありますが、2026年初頭時点でその計算を脅かす積極的な立法はありません。税制改革がない場合、米国通信タワー産業は、少数の全国的な地主の間にスケールメリットと交渉力を集中させる民間重視の所有形態に向けて前進し続けるでしょう。

地域分析

米国通信タワー市場における地域需要パターンは、都市部・農村部および沿岸部・内陸部の線に沿って分かれています。太平洋岸および大西洋岸は新規ステルスおよび屋上リースの大部分を獲得しており、高密度なゾーニング制約と高い1メガヘルツ・人口あたりスペクトル価値を反映しています。対照的に、中西部および大平原は、より低いテナント比率でより平坦な地形に信号を届ける格子タワーおよびガイド構造に依存しています。南部の州はハリケーン耐性アップグレードに関連した相当規模のタワー需要を吸収しており、所有者は強化基礎と冗長電力システムでサイトを強化するよう促されています。

北東部回廊では、歴史地区が地上モノポールに抵抗するため屋上設置が急増しました。マンハッタンだけで2025年に700件以上の屋上修正が記録されており、Cバンドスループットに必要な500フィート未満のサイト間距離を反映しています。ワシントン・ボルティモアおよびフィラデルフィアの中部大西洋岸市場は、連邦機関の帯域幅要件と堅調なエンタープライズプライベートネットワークプロジェクトに支えられ、健全なコロケーションパイプラインを維持しています。逆に、ニューイングランドの緩やかな人口成長と厳しい歴史的保存規制は新規申請を制限し、修正主導の賃料上昇に収益を傾けています。

南東部は混合したダイナミクスを示しています。フロリダ州はモノポールおよびステルス設計を優先する風荷重規制を施行しており、ジョージア州とカロライナ州はBEAD資金を活用してサービス不足の農村郡での固定無線アクセス建設を支援しています。テキサス州は南西部セグメントの中核であり、エネルギー回廊への人口流入がマクロカバレッジニーズを生み出す一方、オースティンとダラスの高層ビルクラスターでの屋上拡大も促進しています。ロッキー山脈地域は連邦土地での許可取得に苦労しており、プロジェクトの中央値期間が14〜18ヶ月に延長されていますが、ブロードバンドエクイティ資金が部族保留地での新規建設を徐々に解放しています。

農業用地利用が支配的な上部中西部は、300フィートを超えるガイドタワーの拠点であり続けており、サイト数を最小化しながら半径を最大化するトレードオフです。厳しい冬の気候により事業者は格子冗長性を採用せざるを得ず、サイトあたりの資本は増加しますが、州全体で必要な建設数は減少します。ポートランドやシアトルなどの太平洋岸北西部の管轄区域は厳格な高さ制限を課しており、スモールセル高密度化を促進し、意図せずマクロリース速度を抑制しています。最後に、アラスカ州、モンタナ州、ワイオミング州はNTIAの柔軟な技術承認から不均衡な恩恵を受けており、無線入札が建設速度と世帯あたりコスト効率を優先する州の採点基準で光ファイバーを上回っています。すべての地域において、連邦ショットクロック改革は自治体に対して法定期間内に申請を処理するよう圧力をかけており、米国通信タワー市場全体の需給ループを引き締めています。

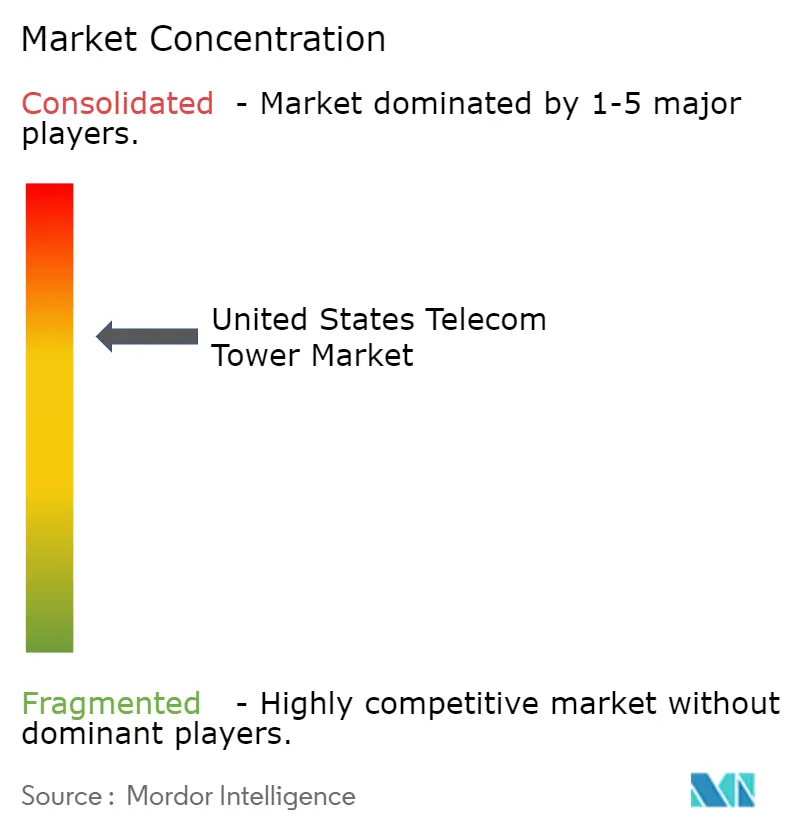

競争環境

American Tower、Crown Castle、SBA Communicationsは合計で民間所有サイトの70%弱を保有しており、規模が交渉力を生む適度に集中した分野を形成しています。その支配は全国的な地上リーステンプレート、独自のサイト取得チーム、および数十年にわたる通信事業者との関係から生まれています。しかし、Vertical BridgeやPhoenix Tower Internationalなどの民間挑戦者は、機動的な資本構造と機会主義的なセールアンドリースバック取引を活用してニッチな回廊でシェアを獲得しています。競争上の焦点は更新交渉であり、タワー地主は5〜7%の賃料エスカレーターを求め、通信事業者の抵抗は消費者物価インフレ基準近辺での上昇抑制に集中しています。

技術戦略もグループを分けています。Crown Castleの40,000サイト以上にわたる光ファイバー・トゥ・ザ・タワーネットワークは、マイクロ波依存のピアより8〜12%の価格プレミアムを獲得する低遅延オファーを支えています。American Towerの再生可能エネルギーロードマップは、サプライチェーン開示内でスコープ2排出削減を求めるサステナビリティ志向の通信事業者にアピールしています。SBA Communicationsはデータサイエンスモデリングを展開してコロケーション成功を予測し、建設から収益化までのサイクルを圧縮しており、これはベンチャー資金による固定無線スタートアップを引き付ける戦術です。上位5社の合計国内タワーポートフォリオは12万基を超えていますが、さらに約35,000サイトが電力会社、交通機関、農村協同組合の手に残っており、金利スプレッドが正常化すれば潜在的な買収対象となります。

Dish Wirelessは破壊的な要素をもたらしています。そのオープンRANの展開は軽量無線機と集中型仮想化ベースバンドユニットを採用しており、従来のモノポールが構造的に支持できないステルス旗竿や屋上への設置を可能にしています。一方、ケーブル事業者は市民ブロードバンド無線サービス(CBRS)スモールセルグリッドを強化してトラフィックをオフロードし、高密度アパート回廊でのマクロタワー利用率を少しずつ侵食しています。さらに、150フィートの高さ制限を課す地方政府は実質的に対象タワー量を削減し、分散アンテナシステムとニュートラルホストビジネスモデルが代替として台頭することを促しています。これらの圧力にもかかわらず、高人口地域ではテナント比率が上昇し続けており、米国通信タワー市場が進化しながらも回復力のある収益構造を維持することを保証しています。

米国通信タワー産業リーダー

American Tower Corporation

Crown Castle Inc.

SBA Communications Corp.

Vertical Bridge, REIT, LLC

Phoenix Tower International (PTI)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:American Towerは再生可能エネルギー開発業者と提携し、2027年末までにテキサス州とカリフォルニア州の1,200サイトに太陽光発電+蓄電池システムを設置し、両州での再生可能エネルギー普及率40%を目指しています。

- 2025年12月:Crown Castleはシカゴ都市圏で80マイルの光ファイバー通行権を含む450のスモールセルノードを取得し、高密度都市サービスの提供を強化しました。

- 2025年11月:T-Mobileは2,800のタワーリース修正を実施してミッドバンドの大規模MIMOアンテナを追加し、対象ブロックでの中央値ダウンロード速度を最大40%向上させました。

- 2025年9月:FCCはコロケーションに60日間、新規建設に90日間のタワーサイティング審査を上限とし、自動的なみなし承認規定を設ける最終規則を承認しました。

米国通信タワー市場レポートの範囲

通信タワーとは、モノポール、トリポール、格子タワー、ガイドタワー、自立タワー、ポール、マスト、または類似の構造物など、さまざまな種類のタワーを指します。これらのタワーは、無線通信用の1つ以上の通信アンテナを保持するために使用されます。地上または建物の屋上に設置することができ、電子機器を備えた機器シェルターを持つ場合もあります。これらのタワーには常駐スタッフがおらず、時折のメンテナンスのみが必要です。

本調査は、米国におけるタワー数、所有形態、エネルギー源の種類の観点から通信タワーの状況を追跡します。主要な市場指標に加えて、米国における通信タワー作業員の人口統計、ターフベンダーの役割とネットワークプロバイダーが委託する特定プログラムのカバレッジ、および環境・安全規制環境を緩和するために設けられた主要な規制と管理に関連するトレンドもカバーします。

米国通信タワー市場レポートは、燃料タイプ(再生可能エネルギー、非再生可能エネルギー)、タワータイプ(格子タワー、ガイドタワー、モノポールタワー、ステルスタワー)、設置方法(屋上、地上設置)、所有形態(オペレーター所有、合弁事業、民間所有、MNOキャプティブ)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 再生可能エネルギー駆動 |

| 非再生可能エネルギー駆動 |

| 格子タワー |

| ガイドタワー |

| モノポールタワー |

| ステルスタワー |

| 屋上 |

| 地上設置 |

| オペレーター所有 |

| 合弁事業 |

| 民間所有 |

| MNOキャプティブ |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| 非再生可能エネルギー駆動 | |

| タワータイプ別 | 格子タワー |

| ガイドタワー | |

| モノポールタワー | |

| ステルスタワー | |

| 設置方法別 | 屋上 |

| 地上設置 | |

| 所有形態別 | オペレーター所有 |

| 合弁事業 | |

| 民間所有 | |

| MNOキャプティブ |

レポートで回答される主要な質問

米国通信タワー市場の2026年における規模は?

このセクターは2026年に76億3,000万米ドルと評価されており、2031年までに90億1,000万米ドルに達する軌道にあります。

今後2年間で新規タワーリースを促進する要因は何ですか?

5Gミッドバンド高密度化、BEAD資金による固定無線展開、およびFCCショットクロック改革が即時のリース需要を促進しています。

屋上設置が普及している理由は何ですか?

屋上は高コストな土地購入を回避し、許可取得サイクルを短縮し、サイト間ギャップを0.5マイル未満に保つ必要がある高密度都市カバレッジニーズに対応します。

高金利はタワー買収にどのような影響を与えますか?

借入コストの上昇により希望価格差が拡大し、大規模ポートフォリオ取引が遅延し、レバレッジドバイヤーに求められるリターンが上昇します。

2031年にかけて最も速く成長しているタワー設計はどれですか?

旗竿や樹木偽装を含むステルス構造は、CAGR 4.37%で成長し、モノポールおよび格子代替案を上回ると予測されています。

現在、再生可能エネルギーを使用しているサイトの割合は?

再生可能エネルギー駆動の場所は2025年の設置数の約37%を占めており、ポートフォリオ所有者は2030年までに60%以上を目標としています。

最終更新日: