WiGig市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

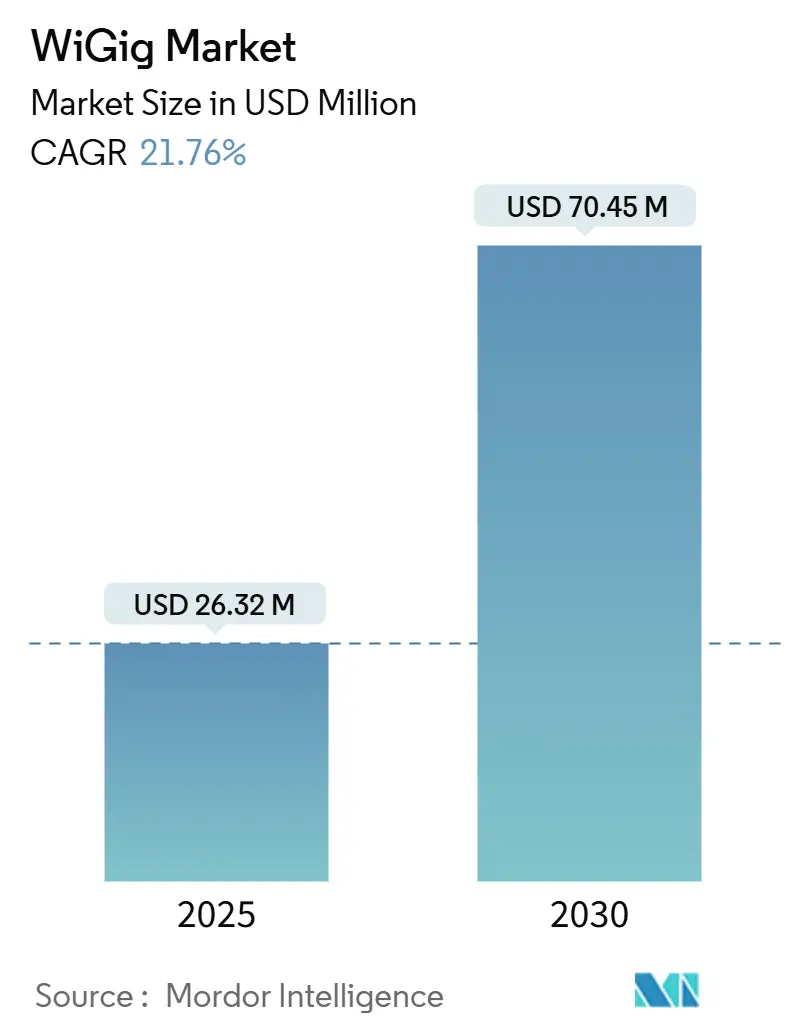

| 市場規模 (2025) | 26.32 百万米ドル |

| 市場規模 (2030) | 70.45 百万米ドル |

| 成長率 (2025 - 2030) | 21.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるWiGig市場分析

WiGig市場規模は2025年に266億3,200万米ドルと評価され、2030年までに704億5,000万米ドルに拡大すると予測されており、同期間における年平均成長率(CAGR)は21.76%となります。商業的な勢いは、ニッチなワイヤレスドッキングハブから、Wi-Fi 7トライバンドアクセスポイント、プレミアムノートパソコン、および初期の6Gバックホール試験への幅広い統合へとシフトしています。4K/8K映像、AR/VRワークロード、エッジAIトラフィックに対する需要が2.4 GHzおよび5/6 GHz帯の容量を圧迫しており、レイテンシーに敏感なアプリケーションにとって60 GHzのスループットが不可欠となっています。同時に、半導体ベンダーはシステム・オン・チップソリューションを通じて設計サイクルを簡素化し、消費電力を削減しながらフォームファクターを縮小しています。これはスマートフォンや超薄型ノートパソコンにとって不可欠な要件です。さらに、ガリウム供給をめぐる地政学的圧力と地域ごとに異なる電力制限規制により、OEMはセカンドソースサプライヤーの認定と60 GHz規制の調和に向けた規制当局へのロビー活動を促進しており、政策と技術の両面がWiGig市場の軌跡を形成することを示しています。

主要レポートのポイント

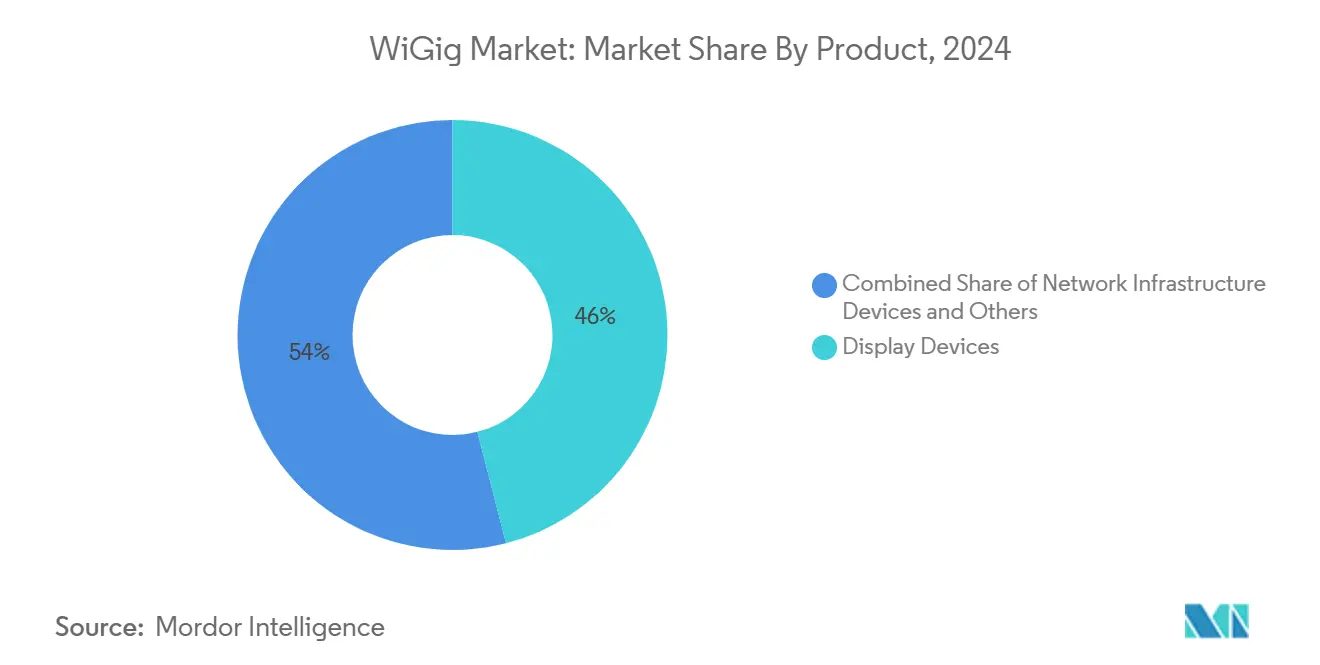

- 製品カテゴリー別では、ディスプレイデバイスが2024年に46.0%の収益シェアでトップとなり、ネットワークインフラデバイスは2030年までに28.40%のCAGRで成長する見込みです。

- 技術別では、システム・オン・チップソリューションが2024年のWiGig市場シェアの58.0%を占めました。

- 周波数帯域別では、IEEE 802.11adシステムが2024年に50.0%のシェアを保持し、ボンディングされたIEEE 802.11ay機器は2030年まで22.01%のCAGRが見込まれています。

- アプリケーション別では、ゲームおよびマルチメディアが2024年のWiGig市場規模の38.5%を占め、スマート製造および産業用IoTは2030年まで29.10%のCAGRで拡大しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2024年に45.0%の収益シェアを占め、エンタープライズおよびデータセンター向け展開は21.98%のCAGRで拡大しています。

- 地域別では、北米が2024年のWiGig市場シェアの34.20%を占め、アジア太平洋が23.50%のCAGRで最も速い成長を遂げています。

WiGig市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4K/8KおよびXRストリーミング需要の急増 | +4.2% | グローバル;北米およびアジア太平洋で最も強い | 中期(2~4年) |

| Wi-Fi 7アクセスポイントへの60 GHzトライバンドラジオの統合 | +3.8% | 北米とEUが先行;アジア太平洋が追随 | 短期(2年以内) |

| WiGig対応ノートパソコンおよびスマートフォンのアタッチ率の上昇 | +3.1% | 世界中のプレミアムデバイスセグメント | 中期(2~4年) |

| 超高速ワイヤレスドッキングに対するエンタープライズ需要 | +2.9% | 北米とEUのエンタープライズキャンパス | 短期(2年以内) |

| 60 GHzバックプレーンリンクを採用するエッジAIサーバー | +2.4% | グローバルデータセンターハブ | 長期(4年以上) |

| 60 GHzを活用した機内キャビン接続パイロット | +1.8% | 北米とEUの航空回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4K/8KおよびXRストリーミング需要の急増

超高精細コンテンツはストリームあたり25~100 Mbpsの持続的な帯域幅を必要とし、家庭では4K、8K、ARタスクが同時に実行されています。60 GHz層は、2.4 GHzおよび5/6 GHzトラフィックが干渉や限られた連続チャネル幅に直面する場面でヘッドルームを提供します。北米と日本では、有料テレビ事業者がすでに8Kスポーツフィードをバンドルしており、従来のWi-Fiを限界まで押し上げています。そのため、デバイスOEMはプレミアムテレビ、コンソール、ヘッドセットが有線接続なしに10ミリ秒未満のレイテンシーを維持できるよう、マルチギガビットラジオを組み込んでいます。エンタープライズトレーニングやコンシューマーゲーミングでXRヘッドセットが普及するにつれ、信頼性の高い非テザードスループットが購買基準となり、WiGig市場のアドレス可能な規模を直接的に拡大しています。

Wi-Fi 7アクセスポイントへの60 GHzトライバンドラジオの統合

アクセスポイントベンダーは、2.4 GHz、5/6 GHz、60 GHzを単一プラットフォームに集約したWi-Fi 7チップセットを出荷しています。マルチリンク動作はセッションをリアルタイムで切り替え、近距離デバイスが60 GHzにジャンプする一方、遠距離クライアントは低い帯域に留まることができます。このアーキテクチャは高密度キャンパスの配線コストを削減し、バンドステアリングを最適化するネットワーク分析ツールからの増分ソフトウェア収益を解放します。10 Gbpsファイバーアップリンクを展開するヨーロッパのクラウドオフィスは、トライバンドWi-Gigをピーク時の輻輳に対するヘッジとして捉えており、インフラ統合がWiGigを高級オプションからベースラインのチェックリスト項目へと転換させる方法を強調しています。[1]Broadcom、「BCM6765トライバンドWi-Fi 7チップセット発売」、broadcom.com

WiGig対応ノートパソコンおよびスマートフォンのアタッチ率の上昇

チップメーカーはWiGigをBluetooth、6 GHz Wi-Fi、セルラーラジオと共にパッケージ化するようになり、デバイスブランドはもはや追加のPCB複雑性に直面することがなくなりました。フラッグシップノートパソコンはこの技術を活用し、ワークフロムエニウェアデスクでデュアル4Kモニターを駆動するワンクリックワイヤレスドッキングを実現しています。スマートフォンメーカーは4 GBの動画を数秒で同期できる60 GHzファイル転送モードを試験しており、コンテンツクリエイターモデルの差別化機能となっています。企業のITチームは、信号が部屋の境界を超えることがほとんどないため、近距離60 GHzリンクのセキュリティを高く評価しており、盗聴リスクを低減し、規制産業でのWiGig市場採用を容易にしています。

超高速ワイヤレスドッキングに対するエンタープライズ需要

ハイブリッドワークポリシーは、ホテリングと常駐利用の間を数分で切り替えられるデスクを必要としています。WiGigはケーブルの煩雑さを排除しながら、トレーダー、CADエンジニア、ビデオエディターが有線接続に期待する確定的なパフォーマンスを維持します。初期パイロットでは、ケーブルを撤去した際に25%のワークスペース高密度化が示されており、プレミアムアクセスポイントの価格設定を正当化する測定可能な施設コスト削減を生み出しています。会議室機器のメーカーは60 GHzモジュールを統合して大型パネルへの非圧縮コンテンツストリーミングを実現しており、コラボレーションハードウェアセグメントへのWiGig市場浸透を拡大しています。[2]Cisco Systems、「インダストリー4.0向け超高信頼ワイヤレスバックホール」、cisco.com

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 限られた通信距離と厳格な見通し線要件 | -3.4% | グローバル;屋外リンクで最も深刻 | 短期(2年以内) |

| Wi-Fi 6E/7および5G mmWaveからの代替リスク | -2.8% | グローバル;モビリティニーズにより異なる | 中期(2~4年) |

| ハンドヘルド60 GHzラジオにおける熱設計の制限 | -1.9% | グローバルモバイルデバイス市場 | 中期(2~4年) |

| 断片化した60 GHz EIRP規制 | -1.5% | グローバル、地域差あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

限られた通信距離と厳格な見通し線要件

60 GHzでは、酸素吸収と壁面減衰によりリンクが約10メートルに制限されるため、すべての会議室や工場セルにアクセスポイントを設置する必要があります。ガラスパーティションでさえスループットを半減させる可能性があり、移動する人々はビームトラッキングアルゴリズムを必要とするフェージングを引き起こします。自律走行車のフィールドテストでは、小さな障害物がフレネルゾーンを遮断した際にパケットロスが急増することが示されており、WiGigの展開には精密なサイトサーベイが必要であることを裏付けています。このような制約により、技術は高密度会場や固定設備に限定され、より広範なコンシューマー採用が制限され、マスマーケット向けホームルーターにおけるWiGig市場の期待値が低下しています。

Wi-Fi 6E/7および5G mmWaveからの代替リスク

Wi-Fi 7は320 MHzチャネルと4K-QAMを提供し、より優れた伝搬特性でクライアントレートが5 Gbpsを超えます。同時に、通信事業者はライセンス帯域とキャリアグレードのモビリティを融合した5G mmWaveスモールセルを展開しています。アップグレードパスを比較する企業は、既存のサイト配線を再利用でき、より広いフットプリントをカバーできる6 GHz Wi-Fiを選択することが多いです。アナリストは2024年だけで8億台以上の6 GHz対応デバイスが出荷されると予測しており、多くの(ただしすべてではない)マルチギガビットワークロードを満たすことができる膨大なインストールベースを形成しています。その結果、価格に敏感なバイヤーはWiGigの導入を先送りする可能性があり、アドレス可能なWiGig市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ディスプレイデバイスがコンシューマー採用を牽引

ディスプレイデバイスは2024年のWiGig市場の46.0%を占め、ワイヤレスモニター、ドッキングステーション、AR/VRヘッドセットが近期収益の中核を担っていることを示しています。このサブセグメントは、ケーブルのない快適なゲームコーナーを求める家庭や、フリーアドレスレイアウトへ移行するオフィスの恩恵を受けています。デュアル4Kスクリーンとソリッドステートドライブグレードの周辺機器をホストするワイヤレスハブはすでにプレミアムエンタープライズバンドルに登場しており、新規建設においてWiGigがUSB-Cケーブル配線よりも有利な設計一度・多数展開の効率性を示しています。AR/VRヘッドセットメーカーは吐き気を引き起こすレイテンシーを回避するために60 GHzに依存しており、今後の複合現実展開によりユニット数量がさらに増加するでしょう。テレビやプロジェクターはリビングルーム全体で非圧縮8Kストリームのために WiGigを統合していますが、壁一枚で受信が損なわれる可能性があるため採用は遅れています。

ネットワークインフラデバイスは28.40%のCAGRで最も急成長しているセグメントであり、この軌跡は企業の更新サイクルに出荷されるWi-Fi 7トライバンドアクセスポイントによって牽引されています。工場内のエッジコンピュートノードは現在、光ファイバー敷設を回避するために60 GHzバックホールを活用しており、設置リードタイムを最大70%削減しています。自治体のキオスクベンダーは、掘削許可がファイバープロジェクトに数ヶ月を追加する高密度な都心部での臨時ブロードバンド向けに60 GHzラジオを試験しています。初期の指標では、明確な見通し線が維持された場合のリンク可用性が99%以上であることが示されており、バックホールがWiGig市場にとって高マージンの隣接領域となり得ることを検証しています。

技術別:システム・オン・チップ統合が支配

システム・オン・チップ設計は2024年のWiGig市場の58.0%のシェアを保持し、2030年まで23.0%のCAGRで成長すると予測されています。統合ダイはベースバンド、RFフロントエンド、電源管理を統合し、基板スペースを最大30%削減してスマートフォンのバッテリー寿命を延長します。ファウンドリーが3nm以下のノードを完成させるにつれ、60 GHzブロックを追加する追加コストが低下し、ミッドティアデバイスでのアタッチ率が加速します。Qualcommの最新プラットフォームはWiGig、6 GHz Wi-Fi、Bluetooth LEオーディオ、5Gラジオを1つの基板に集約し、ベンダー認定サイクルを四半期から数週間に短縮しています。

ディスクリート集積回路実装は、レガシーボードにドロップインモジュールが必要な場合や、産業機器が堅牢なパッケージを必要とする場合に引き続き関連性を持ちます。例えば、医療用イメージングカートはマザーボード全体を再設計することなく60 GHzカードを後付けします。Intelの18Aロードマップはモノリシックとタイルベースの両アーキテクチャを対象としており、OEMが高性能CPUコアと専用ラジオタイルを組み合わせることができ、製造の進歩が複数の部品表パスを実行可能に保つ方法を強調しています。[3]Intel Corporation、「製造ロードマップとCHIPS法の最新情報」、intel.com SoCの利便性とディスクリートの柔軟性の相互作用はイノベーションリスクのバランスを取り、WiGig市場の継続的な拡大を支援するはずです。

周波数帯域別:IEEE 802.11adが現在の展開をリード

IEEE 802.11adを支える57~66 GHzブロックは、規制上の基盤とシリコンの成熟度がOEMの信頼を高めるため、2024年に50.0%のシェアを維持しました。ワイヤレスドッキングを展開する企業は、スループットが7 Gbpsに制限されているにもかかわらず、実績のあるチップセットを好みます。一方、ベンダーは66~71 GHz拡張を、エンクロージャーを改造することなく既存のアンテナアレイに便乗するミッドバンドの緩和弁として位置付けています。

IEEE 802.11ayの下で標準化された71~86 GHz領域は、ボンディングされたチャネルが理論上のレートを40 Gbps以上に引き上げるため、22.01%のCAGRが予測されています。シカゴとソウルの都市バックホールパイロットでは、月額ファイバー料金を回避しながらボンディングリンクで8K監視映像をすでにストリーミングしています。ヨーロッパと米国の規制機関は電力マスクの調和を継続しており、市場投入時間を短縮してWiGig市場の機会を拡大するよりスムーズな認証フローを約束しています。

アプリケーション別:ゲームがリード、製造が加速

ゲームおよびマルチメディアは2024年のWiGig市場の38.5%を確保し、非テザードVRヘッドセットとラグのない8Kストリーミングに対するコンシューマーの需要を反映しています。コンソールメーカーは60 GHzラジオを組み込み、マルチプレイヤーeスポーツセッションがスマートホームガジェットとの帯域幅競合を回避できるようにしています。ストリーミングボックスベンダーはWiGigアダプターをバンドルしてビット完全な再生を保証し、帯域幅保証を収益化するプレミアムサブスクリプション層を開拓しています。

スマート製造および産業用IoTは29.10%のCAGRで最も急成長しているアプリケーションクラスターです。工場プランナーは、電磁ノイズや可動部品がケーブル配線を複雑にする場合に、高速カメラ、ロボットアーム、エッジAIサーバーを接続するためにWiGigを展開しています。日本の自動車工場での初期監査では、老朽化した有線スリップリングを60 GHzリンクに置き換えた後、稼働率が15%向上したことが明らかになり、生産性向上が機器プレミアムを相殺できることを確認しています。予知保全とデジタルツインシミュレーションが普及するにつれ、確定的なワイヤレスバックボーンが重工業におけるWiGig市場の関連性を確固たるものにするでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:コンシューマーエレクトロニクスが支配

コンシューマーエレクトロニクスは2024年収益の45.0%を占め、マルチギガビットファイル転送と即時ワイヤレスデスクトップモードを宣伝するフラッグシップスマートフォンと超薄型ノートパソコンのサイクルに支えられています。SoCの出荷量増加に伴い、コンポーネント価格は2年間で約18%低下し、ミッドレンジデバイスにおけるアドレス可能なWiGig市場をさらに拡大しています。テレビメーカーは低レイテンシーのクラウドゲーミングサブスクリプションのために60 GHzリンクを転用し、コンテンツと接続性を定期収益バンドルに融合させています。

エンタープライズおよびデータセンター環境は、ハイパースケールオペレーターが外部トラフィック向けのスイッチポートを解放する60 GHzサーバー間リンクをテストするにつれ、21.98%のCAGR見通しを示しています。すべてのラックユニットが重要なコロケーションホールでは、オペレーターは短距離ワイヤレスによるケーブル削減と気流改善を高く評価しています。航空宇宙・防衛インテグレーターも、狭いビームが傍受リスクを低減するため、安全な見通し線テレメトリーのためにWiGigを評価しており、専門的な契約がWiGig市場をさらに多様化させることを示唆しています。

地域分析

北米は2024年のWiGig市場の34.20%を占め、早期のエンタープライズ採用、CHIPS法による半導体投資、および他の多くの地域よりも高いEIRPを許可するFCC規制によるものです。ニューヨークの金融サービス企業はワイヤレスドッキングを展開して不動産密度を最大化し、西海岸のテクノロジーキャンパスはアジャイルワークポッドで60 GHzリンクを使用しています。カナダは銀行および メディア分野で米国のパターンを反映し、メキシコのマキラドーラ回廊は輸出製造競争力を高めるためにWiGigベースのAGVフリートをパイロットしています。

アジア太平洋は2030年まで23.50%のCAGRで成長エンジンとなっています。日本のネットワーキングOEMは、WiGigラジオを組み込んだトライバンドWi-Fi 7アクセスポイントを最初に認定しました。東京での初期の自治体展開は、大規模イベントに先立ってスタジアムのコンコースをターゲットにしています。[4]PR TIMES、「パナソニックEWネットワークスがWi-Fi 7アクセスポイントを発売」、prtimes.jp中国のコンシューマーエレクトロニクス大手は、競争の激しい国内市場で差別化するためにテレビやノートパソコンに60 GHz機能を組み込んでいますが、輸出許可はガリウムサプライチェーンに関連した地政学的な逆風に直面する可能性があります。韓国はプレミアムスマートフォンにWiGigをバンドルし、トライバンドオフロードのために高密度な5Gバックボーンを活用しており、シンガポールは金融街のスマート街灯に60 GHzリンクをパイロットしており、地域全体のデジタルトランスフォーメーションの勢いを強調しています。

ヨーロッパは不均一な進展を示しています。ドイツと英国は確定的なワイヤレスに依存するスマートファクトリーの改修でリードしていますが、南ヨーロッパの遅い設備投資が地域の普及率をグローバル平均以下に引き下げています。ETSI標準は技術パラメーターを調和させていますが、EU加盟国間の電力制限の格差が追加の認証作業を生み出し、展開を遅らせています。中東とアフリカは依然として初期段階にあります。ドバイのフィンテックハブはトレーディングフロア向けにWiGigを評価しており、南アフリカの鉱山はリアルタイム掘削分析のために60 GHzリンクをテストしています。しかし、設備投資の制約と地形的な課題が近期の普及を抑制しており、地域のGDPと接続性イニシアチブが進展するにつれてWiGig市場に相当な成長余地を残しています。

競合環境

WiGig市場は中程度に集中しています。Qualcomm、Intel、Broadcomは深いRFポートフォリオとファウンドリーレバレッジを活用して、チップ総出荷量の半分以上を供給しています。そのスケールにより、進化するIEEEドラフトに対応する年次シリコンスピンが可能となり、ノートパソコン、ハンドセット、エンタープライズインフラ全体でデザインウィンを確保しています。QualcommはビームフォーミングIPのライセンスをSnapdragonプラットフォームとバンドルすることでそのポジショニングを強化し、IntelはvProエコシステムをワイヤレスドッキングのユースケースに拡張して、ITデパートメントが使い慣れたツールセット内で60 GHzエンドポイントを管理できるようにしています。Broadcomは高級ルーターとキャリアゲートウェイをターゲットとし、Wi-Fi 6Eの優位性を初期のWi-Fi 7トライバンドソケットに転換しています。

第二層の競合他社は垂直差別化に注力しています。MaxLinearとPerasoは拡張レンジのビームステアリングを備えた産業用温度チップセットを提供し、統合されたスマートフォンシリコンでは対応できない過酷な環境展開を可能にしています。イスラエルと台湾のスタートアップはメタサーフェスアンテナと熱拡散基板を開発し、WiGigの2つのコアペインポイント(パスロスと熱)を軽減する設計のライセンス供与を目指しています。下流では、TP-Link、Cisco、Arubaが60 GHzラジオをトライバンドアクセスポイントに組み込み、リアルタイムで最適なデバイスバンド割り当てを推奨する管理分析をバンドルしています。デバイスアリーナでは、LenovoとDellがWiGigドックを標準化したビジネスクラスノートパソコンを発売し、すべての梱包から周辺機器の部品表を削減しています。

戦略的アライアンスは、フルスタックエコシステム構築の競争を強調しています。半導体ベンダーはODMとのリファレンスデザインプログラムを共同資金提供して統合タイムラインを短縮し、クラウドサービスプロバイダーはコンテナ化されたエッジポッド内の60 GHzリンクでワイヤースピードのストレージレプリケーションを実証する概念実証を実施しています。自動車ティア1サプライヤーはチップメーカーと提携してキャビン内インフォテインメント相互接続を認定しており、規制安全テストが完了すればWiGig市場を拡大する可能性のある道を開いています。あらゆる面で、競争の物語は生のスループットよりも市場投入時間、熱性能、共存アルゴリズムを中心に展開しており、接続性標準の典型的な成熟アークを反映しています。

WiGig業界リーダー

Panasonic Corporation

Qualcomm Technologies, Inc.

Intel Corporation

Broadcom Inc.

Peraso Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NTT株式会社は、広帯域300 GHz増幅器を使用して世界記録となる280 Gbpsのデータレートを達成し、現在のWiGigの上限を超えた超高周波ワイヤレスへの技術的な道筋を示しました。

- 2025年6月:TP-Link JapanはIP68シーリングを備えたBE9300 Wi-Fi 7アクセスポイントEAP772-Outdoorをリリースし、屋内WiGig展開を補完するトライバンド展開を強調しました。

- 2025年6月:BeMapはIEEE 802.11bfモーションセンシングを搭載した日本初のWi-Fi 7アクセスポイントを発表し、通信とレーダー機能の融合を示しました。

- 2025年5月:Qualcommは2025年第2四半期の収益が108億4,000万米ドルであったと発表し、WiGigポートフォリオに隣接する自動車およびIoTの多様化を挙げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルWiGig市場を、60 GHz帯でIEEE 802.11adまたは802.11ayラジオを組み込み、マルチギガビットワイヤレスリンクを提供する完成品ハードウェア、ルーター、アダプター、ディスプレイドック、ヘッドマウントディスプレイ、ノートパソコン、スマートフォン、および関連ネットワーク機器の総価値として定義しています。

スコープ除外:サービス、純粋な5G mmWaveインフラ、および60 GHz以下でのみ動作するWi-Fi 6EまたはWi-Fi 7デバイスは除外されます。

セグメンテーション概要

- 製品別

- ディスプレイデバイス

- ワイヤレスドッキングステーション

- AR/VRヘッドセット

- テレビおよびプロジェクター

- ネットワークインフラデバイス

- アクセスポイントおよびルーター

- バックホールラジオ

- その他

- ディスプレイデバイス

- 技術別

- システム・オン・チップ(SoC)

- 集積回路(IC)

- 周波数帯域別

- 57~66 GHz(IEEE 802.11ad)

- 66~71 GHz

- 71~86 GHz(IEEE 802.11ayボンディング)

- アプリケーション別

- ゲームおよびマルチメディア

- エンタープライズワイヤレスドッキング

- ネットワーキングおよびデータ転送

- 車載インフォテインメント

- スマート製造・産業用IoT

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- エンタープライズおよびデータセンター

- 自動車・輸送

- 産業・製造

- 航空宇宙・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ヨーロッパ、アジア太平洋のチップセットメーカー、オリジナルデザインメーカー、クラウドゲーミングプロバイダー、システムインテグレーター、通信規制当局との構造化インタビューと短期調査を実施しています。出荷稼働率、実現平均販売価格、802.11ayアップグレード計画に関するフィードバックは、二次調査の結果を検証し、情報ギャップを埋めるのに役立ちます。

デスクリサーチ

Mordorのアナリストは、ITU-Rスペクトル記録、IEEE 802.11ワーキンググループのリリース、FCCおよびETSI機器認証、Wi-Fiアライアンスの出荷スコアカードから公開されている指標から始めます。国連コムトレードの貿易データは国境を越えたチップセットフローを示唆し、IEEE Communications Magazineなどのジャーナルは技術ライフサイクルを明確にします。D&B Hoovers、Dow Jones Factiva、Questelを通じてアクセスされた企業の10-K、投資家向けデッキ、特許要約はユニットガイダンスと価格の手がかりを提供します。これらの参考文献は私たちの基盤を示しています。追加のチェックのためにより広範なソースセットが活用されています。

市場規模算定と予測

ボトムアップとトップダウンを組み合わせたフレームワークを適用しています。グローバルの生産と輸出入の調整がトップダウンビューを形成し、その後サプライヤーのロールアップと選択的な平均販売価格×数量チェックによって検証されます。主要な入力には、トライバンドアクセスポイント内の60 GHzチップセットアタッチ率、ノートパソコン販売におけるWiGig対応ノートパソコンのシェア、8Kストリーミングセッションの成長、エンタープライズAR/VRヘッドセットの展開、バックホール需要を促進する地域の光ファイバー家庭接続が含まれます。多変量回帰はこれらの促進要因を過去の収益に結びつけ、その後シナリオ分析がスペクトル政策の変化に対して調整します。詳細なエビデンスが薄い場合は、クラウドゲーミングトラフィックシェアなどのプロキシ指標がギャップを埋めます。

データ検証と更新サイクル

出力を2段階の異常スキャン、ピアレビュー、シニアアナリストの承認にかけています。モデルは毎年更新され、スペクトル再配分やベンダー撤退などの重要なイベントは中間更新をトリガーします。各クライアント納品前に最終検証スイープを実施し、バイヤーが最新の見通しを受け取れるようにしています。

WiGigベースラインの信頼性の根拠

公開されている推定値は、各出版社がデバイスバスケット、価格ポイント、更新ケイデンスを異なる方法で定義するため、しばしば乖離します。アクティブな60 GHzラジオを搭載して出荷された完成品ハードウェアのみを追跡し、12ヶ月ごとに数値を更新することで、Mordor Intelligenceは一貫したレンズを確保しています。

他のプロバイダーにおける主要なギャップ要因には、より狭いコンポーネントのみのスコープ、定価評価、および最近の802.11ayローンチを見落とす5年更新サイクルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 266億3,200万米ドル(2025年) | ||

| 292億1,000万米ドル(2025年) | グローバルコンサルタンシーA | 60 GHz以下のWi-Fi 7デバイスを含む |

| 6,690万米ドル(2024年) | 地域コンサルタンシーB | チップセットユニットのみをカウントし、定価を使用 |

| 3,920万米ドル(2024年) | 業界誌C | 地理的範囲が限定的、過去の調査ウェイト付け |

総合すると、この比較は、当社の厳格なスコープ、促進要因ベースのモデル、タイムリーな更新が、意思決定者が自信を持って再現しストレステストできる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

WiGig市場の現在の価値はいくらですか?

WiGig市場規模は2025年に266億3,200万米ドルであり、2030年までに704億5,000万米ドルを超えると予測されています。

WiGig採用において最も急成長している地域はどこですか?

アジア太平洋は2030年まで23.50%のCAGRという予測で成長をリードしており、Wi-Fi 7の展開と製造のデジタル化によって推進されています。

システム・オン・チップソリューションがWiGig市場を支配している理由は何ですか?

SoC設計は60 GHzラジオをベースバンドと電源管理と共に1つのダイに統合し、基板スペースを削減してエネルギー効率を向上させ、スマートフォンとノートパソコンでの採用を加速させています。

WiGigの広範な展開を制限する主な抑制要因は何ですか?

短距離・見通し線要件と、Wi-Fi 6E/7および5G mmWave技術との競合が、高帯域幅・短距離環境以外での普及を制限しています。

現在最も多くの収益を生み出しているアプリケーションセグメントはどれですか?

ゲームおよびマルチメディアが38.5%のシェアを保持しており、WiGigの超低レイテンシーと高スループットに依存するワイヤレスVRと8Kストリーミングの需要によって牽引されています。

WiGigベンダーの市場はどの程度集中していますか?

上位5社のサプライヤーが収益の60%強を支配しており、市場は集中度スコア6/10を獲得しており、中程度の統合を示しつつも新規参入者の余地が継続して存在しています。

最終更新日: