イスラエルテレコムMNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.71 十億米ドル |

| 市場規模 (2026) | 3.75 十億米ドル |

| 市場規模 (2031) | 3.98 十億米ドル |

| 成長率 (2026 - 2031) | 1.17% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるイスラエルテレコムMNO市場分析

2026年のイスラエルテレコムMNO市場規模は37億5,000万USDと推定され、2025年の37億1,000万USDから成長し、2031年には39億8,000万USDに達する予測で、2026年から2031年にかけてCAGR 1.17%で成長します。

持続的な光ファイバー展開、義務付けられたレガシーネットワーク廃止、および企業グレードの5Gソリューションへの厳格な注力が、オペレーターが音声およびSMSへの依存を減らすにつれて収益構成を再編しています。ストリーミング、モバイルゲーミング、リモートワークソリューションを中心とした高帯域幅アプリケーションの消費が引き続きデータトラフィック量を押し上げており、差別化されたコネクティビティ層とプレミアム収益化モデルを促進しています。新たなインフラ事業体に対する規制上の促進策と、イスラエルが2025年12月までに2Gおよび3Gを廃止する方針が、5G高密度化のためのミッドバンドスペクトルを解放しています。地政学的必要性と防衛セクターによる耐障害性・超高セキュリティネットワークへの需要が、プライベート5Gの機会をオペレーターのロードマップに確実に位置付けています。一方、サプライチェーンの不安定性と根強い価格競争が利益率拡大の見通しを抑制しています。

レポートの主要な取得ポイント

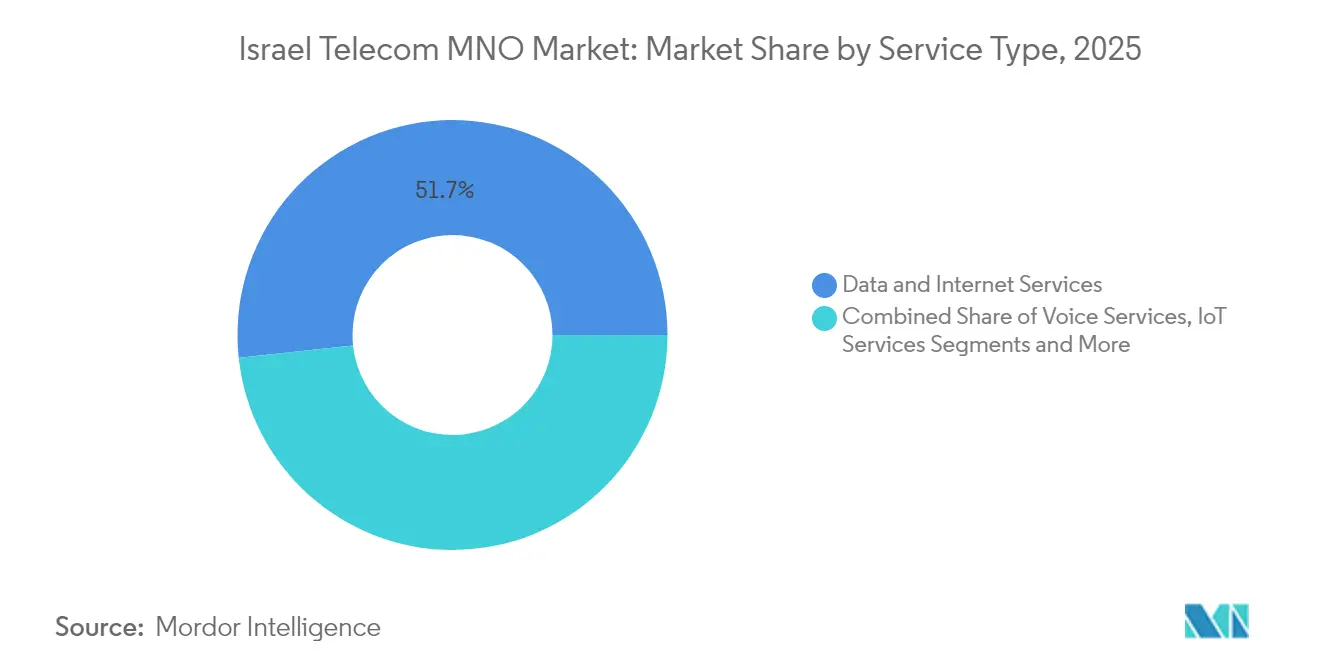

- サービスタイプ別では、データおよびインターネットサービスが2025年のイスラエルテレコムMNO市場シェアの51.68%を占め、IoTおよびM2Mサービスは2031年までCAGR 1.45%で最も速い成長が見込まれています。

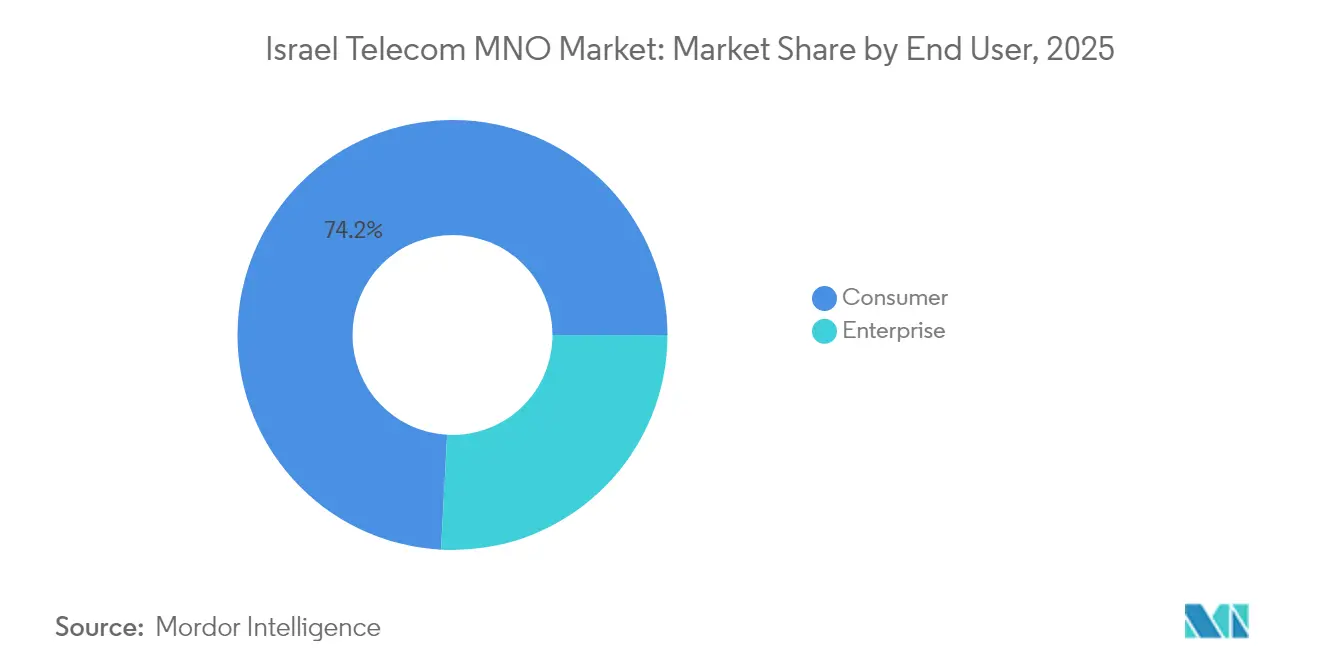

- エンドユーザー別では、消費者セグメントが2025年のイスラエルテレコムMNO市場規模の74.15%を占め、企業セグメントは2031年までCAGR 1.27%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イスラエルテレコムMNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5G ネットワークカバレッジの拡大と早期SA展開 | +0.4% | テルアビブ、エルサレム、ハイファ回廊 | 中期 (2〜4年) |

| ストリーミングおよびゲーミングによるデータ消費の急増 | +0.3% | 全国の都市部中心地 | 短期 (2年以内) |

| 高ARPUバンドルを促進する固定光ファイバー展開 | +0.2% | 全国; 90%以上の世帯到達 | 中期 (2〜4年) |

| プライベート5G需要を促進する防衛テクノロジーとの融合 | +0.2% | 工業団地および防衛クラスター | 長期 (4年以上) |

| 加入者ベースを拡大する移民(アリヤー)流入の加速 | +0.1% | 主要都市圏 | 短期 (2年以内) |

| MVNOのアップセルを可能にする卸売光ファイバーアクセス規制 | +0.1% | 全国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gネットワークカバレッジの拡大と早期SA展開

レガシースペクトルの本格的な再ファーミング、インフラ共有協定、および新たな事業体が既存事業者の周波数でパッシブネットワークを運用できる規制上の推進策が、展開コストを圧縮し、カバレッジのタイムラインを短縮しています。BezequとCellcomはそれぞれ2025年初頭に5G人口カバレッジ35%を超え、Partner Communicationsは初のスタンドアロンコアを稼働させ、レイテンシーに敏感な防衛および産業用IoTワークロード向けのネットワークスライシングを実現しました。2025年12月には2Gおよび3Gサービスのサンセットが予定されており、900 MHzおよび1800 MHzの周波数帯が4G/5G層化のために解放され、デュアルスタック運用に伴う運営費が排除されます。アーリーアダプターはすでに高密度都市回廊において下りピーク速度1.2 Gbpsを超えることを報告しており、没入型AR/VRおよびクラウドゲーミングのユースケースをサポートしています。スモールセルベンダーからサイバーセキュリティスタートアップに至るエネーブリングエコシステムが、差別化された5Gサービス層に向けたイスラエルテレコムMNO市場の勢いを強化しています。

ストリーミングおよびゲーミングによるデータ消費の急増

イスラエルの月間モバイルデータ使用量は前年比17%増加しており、BezequおよびPartnerが提供するWiFi 7ルーターアップグレード後の光ファイバースループット成長と並行しています。2024年のエリクソンConsumerLab調査によると、国内5Gユーザーの35%がプライムタイムの輻輳なしストリーミングのためにプレミアム料金を支払うと回答しています。生成AIを搭載したスマートフォンは、オンデバイスモデルトレーニングとリアルタイムコンテンツ生成を通じてアップリンクトラフィックを激化させる見込みです。オペレーターは優先化されたネットワークスライスをクラウドゲーミングパスとバンドルし、生のデータ需要を高マージンのARPUアドオンに変換しています。このダイナミクスは、表面的な料金が安定する中でも収益の向上を持続させており、イスラエルテレコムMNO市場のプレーヤーがサービス品質の差別化によって歴史的な価格下落を相殺する方法を示しています。

高ARPUバンドルを促進する固定光ファイバー展開

90%以上の世帯が光ファイバー・トゥ・ザ・プレミシーズにアクセスでき、イスラエルは世界で最も高密度な光ファイバーフットプリントの一つを持っています[1]Bezequグループ、「BezequがNext Generation Internetを発表:最大25 Gbpsの記録的速度」、bezeq.co.il。NokiaのLightspan MF-14プラットフォーム上で提供されるBezequの25 Gbps対称パイロットは、プロシューマーおよびSMEを対象としたマルチギガビット層を可能にする継続的な容量上の余裕を示しています。通信省は卸売光ファイバーリースの価格上限緩和に関するコンサルテーションを行っており、MVNOのパッケージングをより積極化させ、サービスレベルの実験を促進する可能性があります。プレミアムブロードバンド、5G SIM、OTTビデオを統合したコンバージェンスバンドルが消費者収益のおよそ28%を占め、コンバージェンス加入者の解約率は純粋モバイル利用者に比べて40%低くなっています。WiFi 7メッシュシステムが普及するにつれて、ホーム内の体験格差が縮小し、イスラエルテレコムMNO市場のライフタイムバリューを高める超高速オファーに対する支払い意欲が維持されています。

プライベート5G需要を促進する防衛テクノロジーとの融合

イスラエルのデュアルユースR&D文化は民間テレコムイノベーションと戦場要件を融合させており、航空宇宙、無人システム、サイバーレンジ施設におけるキャンパス規模のプライベート5G設置に向けた大規模なパイプラインを生み出しています。[2]TowerXchange、「イスラエル唯一のタワーコと会う」、towerxchange.com唯一のタワーコであるCommunication Towersは、ニュートラルホストサイトを複数のキャリアに貸し出しながら企業向けネットワークスライシングの機会と連携させており、超高信頼・低レイテンシーリンクの導入を望む産業プレーヤーのキャペックス障壁を引き下げています。IoT SIMのアクティベーションに対する制限が最小限であることが、製造、物流、スマートシティ領域にわたるデバイスのオンボーディングをさらに効率化しています。プライベート5G契約はしばしばエッジコンピュートノードと管理型サイバーセキュリティをバンドルし、オペレーターがコネクティビティを超えて多様化することを可能にしています。これらの高サービス・低解約率のアカウントが、イスラエルテレコムMNO市場の長期的な収益回復力を支えています。

激しい価格競争によるARPUの停滞

2013年に始まる規制の自由化がHot MobileやGolan Telecomなどの破壊的な参入者をもたらし、5年以内にブレンドARPUを約40%削減する料金崩壊を引き起こしました。[3]Esteban Ginsburg、「Hot Mobileが採用でリードするも解約率は高い」、globes.co.ilCellcomとHOTが2025年1月にパッケージ価格を引き上げ、Cellcomの株価が12.1%急騰したものの、競争の粘着性がオペレーターによるその値上げの持続を制限しています。月次解約率が15%前後という歴史的な水準は、価格に敏感な消費者がプロモーションが出現するとすぐに移行することを示しています。オペレーターはロイヤルティアプリ、コンテンツバンドル、マルチサービス割引で対抗していますが、利益率の回復は依然として脆弱です。統合が加速するか、サービスの差別化が深まらない限り、ARPUの上昇はデータトラフィックの成長に遅れ、イスラエルテレコムMNO市場の収益勢いを鈍化させるでしょう。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ARPUを停滞させる激しい価格競争 | -0.3% | 全国 | 短期 (2年以内) |

| 無線および光ファイバー機器のサプライチェーン遅延 | -0.2% | 全国への波及 | 中期 (2〜4年) |

| 中国ベンダーに対するセキュリティ主導の制限 | -0.1% | 全国 | 長期 (4年以上) |

| 農村部のROIが低く5Gミッドバンド高密度化が遅延 | -0.1% | 周辺部および農村地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

無線および光ファイバー機器のサプライチェーン遅延

世界的な半導体の逼迫と長期化する輸送スケジュールが、32T32R 5Gマッシブ・MIMOラジオおよび高密度OLTポートのリードタイムを延長させており、3〜6か月の展開遅延をもたらしています。ベンダーの多様化と安全在庫の拡大がリスクをある程度緩和していますが、運転資本の要件を膨らませています。特定の中国サプライヤーに対するセキュリティ関連の禁止が代替調達先を狭め、場合によってはユニットコストを10〜12%引き上げています。遅延はネットワーク高密度化スケジュールを妨げ、テルアビブおよびエルサレムの混雑した地区でのサービス品質目標を危うくしています。オペレーターは、ハードウェア集約度は低いものの依然として世界的なチップセット供給に依存するソフトウェア定義RANアップグレードへのキャペックスを優先し始めており、イスラエルテレコムMNO市場が国際的なサプライショックに対して抱える構造的なリスクを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データの優位性が収益の安定性を支える

データおよびインターネットサービスは2025年のイスラエルテレコムMNO市場シェアの51.68%を占め、消費者基盤全体でのビデオストリーミング、クラウドコラボレーション、モバイルゲーミングの優位性を反映しています。OTT通話アプリケーションの普及が続く中、音声の収益シェア21.62%は引き続き縮小し、IoTおよびM2Mサービスは2031年までCAGR 1.45%で最も速いユニット成長をもたらしています。データおよびインターネットサービスのイスラエルテレコムMNO市場規模は2031年に21億5,000万USDに達し、現在の為替レートで6年間に1億2,500万USDの増分収益に相当します。オペレーターは保証された下りスピードと低レイテンシーゲーミングブーストを中心にプランを段階化することでセグメントの弾力性を活用しており、価格競争下でもブレンドARPUを維持する戦術を採用しています。

オペレーターはほぼ全域をカバーする光ファイバーバックボーンを活用して、マルチギガビット固定ブロードバンド、ペイTV、ストリーミングアドオンをバンドルしています。BezequによるWiFi 7ルーターの2025年発売はホーム内スループットを最大40%向上させ、世帯平均データ消費量を月間1.1 TBを超える水準に押し上げ、プレミアムバンドルの普及率を28%に引き上げました。OTTおよびペイTVサービスは現在収益の7.96%を占め、Cellcom TVなどのローカルプラットフォームがグローバル参入者との競争においてコンテンツライブラリを充実させています。メッセージング、VAS、ローミングが合わせて12.96%のシェアを保持しており、これはモバイル内線、固定音声、コラボレーションツールを単一請求書に統合する企業グレードのユニファイドコミュニケーションサブスクリプションによって支えられています。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:企業のモメンタムが加速

消費者向けオファリングは2025年のイスラエルテレコムMNO市場規模の74.15%を占めていますが、企業収益はCAGR 1.27%でより速く成長しており、2031年までに25.90%のシェアへと移行しています。需要は、確定的なコネクティビティ、エッジアナリティクス、ゼロトラストセキュリティオーバーレイを必要とするハイテクメーカー、防衛関連施設、クラウドネイティブスタートアップから生まれています。Partner Communicationsの新設グローバルビジネス部門は、ダークファイバーのクロスボーダーリンクと管理型SD-WANでこのコホートを対象とし、企業パイプラインを拡大しています。航空宇宙キャンパスでのプライベート5Gパイロットはすでに10ミリ秒未満のレイテンシーを実現しており、自律走行車テストとリモートロボット手術R&Dをサポートし、イスラエルテレコムMNO市場の付加価値企業サービスへのピボットを確固たるものにしています。

一方、消費者アリーナはスマートフォン普及率が150%を超え、プリペイドラインが減少する中で飽和に直面しています。オペレーターはデバイスアップグレードファイナンシング、クラウドストレージバンドル、eスポーツスポンサーシップを通じてウォレットシェアの拡大を図っています。2025年1月の料金引き上げは価格規律の再来を示していますが、競争的な価格下落が再発した場合の弾力性リスクは残存しています。したがって、長期的な収益多様化は企業の獲得に依存しており、アナリストは防衛輸出規制に準拠したサイバー強化サービス層に支えられ、企業ARPUが2028年までに消費者ARPUを上回ると予測しています。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能

地理分析

テルアビブ、エルサレム、ハイファの都市回廊が収益の3分の2を集中させており、高い可処分所得と密な企業クラスターを反映しています。中央地区の5G下り速度中央値は250 Mbpsを超え、光ファイバーでは1 Gbpsに達しており、クラウドゲーミングおよび没入型会議のアーリーアダプター試験を可能にしています。ガリラヤやゴラン高原を含む北部周辺地域は、マイクロ波リレーと衛星の冗長性を必要とする険しい地形に悩まされています。2025年の全国光ファイバー目標に紐付いた政府補助金が、オペレーターに光ファイバーの到達範囲を世帯の92%に拡大するよう集合的に課題を与えており、アクセスの均等化を目指しています。

セキュリティに敏感な国境地域は、強化されたシェルター、二重電源供給、暗号化されたマイクロ波ホップを必要とします。最近の敵対行為がその戦略を検証しました:Bezequの強化されたバックボーンは2024年のミサイル攻撃中にほとんどダウンタイムを経験しませんでした。住民の25%が主にモバイルインターネットに依存するアラブ系自治体では、デジタルデバイドを埋めるために4G/5Gスモールセルインフィルとコミュニティ向けWi-Fiプログラムが展開されています。ネゲブなどの南部広域地帯は精密農業向けIoTパイロットを誘致しています。

競争環境

Bezeq(Pelephone)、Cellcom、Partner Communications、Hot Mobileの4つのモバイルネットワークオペレーターが全国無線インフラを支配し、約12社のMVNOが価格志向のニッチ市場に注力しています。Cellcomの1億7,200万USDによるGolan Telecom買収がスペクトラム保有を統合し、運営費圧力の中で90万人の加入者を追加してスケールを強化しました。オペレーターはタワーおよびパッシブ資産の共有を拡大しており、Communication Towersは複数のキャリアにリースするニュートラルホストサイトを管理し、資本効率を向上させ農村部の展開を加速させています。

技術ロードマップがプロバイダーを差別化しています。Bezequは25 Gbpsトライアルで固定ブロードバンドをリードし、Partnerはグローバルコネクティビティと企業向けSD-WANを強調しています。CellcomとHotは積極的なバンドルとデバイスファイナンシングを通じてミッドマーケット消費者をターゲットとしています。Rami LevyなどのMVNOは価格面で既存事業者を脅かしていますが、ネットワーク制御が限られているため市場シェアは5%未満にとどまっています。卸売光ファイバー価格に関する規制上の議論が競争のレバーを再整列させ、重いインフラ投資なしにサービスベースの挑戦者がイノベーションを起こすことを可能にするかもしれません。

ハイパースケーラーおよび防衛インテグレーターとの戦略的提携が次の成長波を形成しています。AT&TによるDriveNetsへの6億5,000万USDの出資はイスラエルのクラウドネイティブルーティングへの信頼を示し、地元キャリアに分解型コアネットワークへの道を提供しています。オペレーターはまた、AWSおよびMicrosoft Azureと連携し、地元の交換局内にマルチアクセスエッジコンピュートノードをホストすることで、フィンテックおよびゲームスタジオ向けの超低レイテンシーゾーンを提供しています。このように、生の加入者数よりも、イノベーションパートナーシップの広さが2030年に向けてイスラエルテレコムMNO市場のリーダーポジションを定義することになるでしょう。

イスラエルテレコムMNO産業のリーダー企業

Pelephone

Cellcom

Partner Communications

Hot Mobile

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Bezequは1億6,000万USDで国内通信会社を買収する計画を発表しました。

- 2025年4月:Partner Communicationsは、新たな光ファイバールートを通じた国際的な展開拡大のためにグローバルビジネス部門を設立しました。

- 2025年2月:通信省はBezequの光ファイバーレンタルに対する価格規制の緩和について一般からの意見を募集しました。

- 2025年1月:CellcomとHOTがモバイルパッケージ価格を引き上げ、Cellcomの株価は12.1%急騰しました。

イスラエルテレコムMNO市場レポートのスコープ

テレコムまたは電気通信とは、電磁的手段による情報の長距離伝送です。

イスラエルテレコムMNO市場は、固定ネットワーク、モバイルネットワーク、テレコムタワーなどのコネクティビティに基づく詳細なトレンド分析を含んでいます。テレコムサービスは、音声サービス(有線および無線)、データおよびメッセージングサービス、ならびにOTTおよびペイTVサービスに分類されています。5Gに対する需要の増大を含むいくつかの要因が、テレコムサービスの採用を促進すると見込まれています。

市場規模および予測は、上記のすべてのセグメントについて価値(百万USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(VAS、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(VAS、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

現在のイスラエルテレコムMNO市場規模はどのくらいですか?

イスラエルテレコムMNO市場規模は2026年に37億5,000万USDであり、予測期間(2026年〜2031年)中にCAGR 1.17%を記録すると予測されています。

イスラエルテレコムMNO市場の主要プレーヤーは誰ですか?

Bezeq、Pelephone、Cellcom、Golan telecom、AT&Tがイスラエルテレコム市場において事業を展開する主要企業です。

このイスラエルテレコムMNO市場レポートはどの年を対象としていますか?

本レポートはイスラエルテレコムMNO市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、本レポートはイスラエルテレコム市場規模について2026年、2027年、2028年、2029年、2030年、2031年の予測も提供しています。

最終更新日: