グローバル通信ケーブル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 115.3 十億米ドル |

| 市場規模 (2031) | 161.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル通信ケーブル市場分析

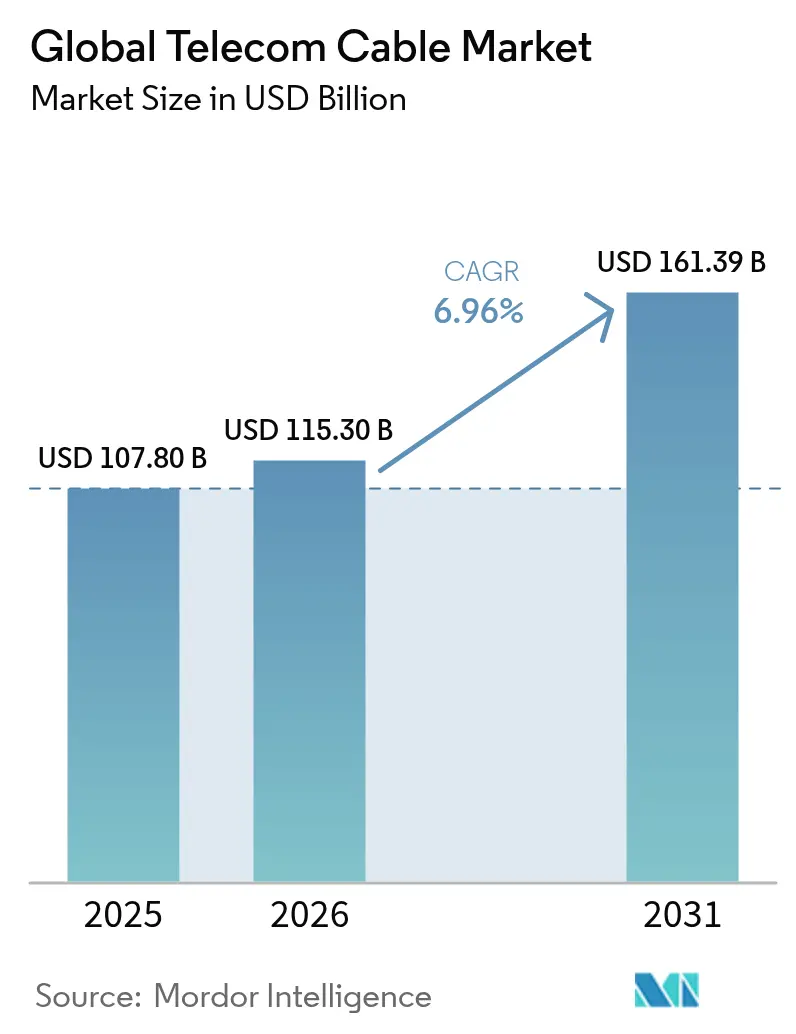

グローバル通信ケーブル市場規模は2026年に1,153億米ドルと推定され、2025年の1,078億米ドルから成長し、2031年には1,613.9億米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率6.96%で成長します。

人工知能(AI)処理、5Gフットプリントの高密度化、ハイパースケールデータセンターの拡張に伴う絶え間ない帯域幅の増大を背景に、堅調な需要が生まれています。通信事業者はレガシー銅線を段階的に廃止し、設備投資の強度が高まる中でも光ファイバーの展開を加速させています。ハイパースケーラーが発注するプライベート海底ネットワークがさらなる成長の柱となる一方、北米および欧州における農村部ブロードバンド補助金が長期的な需要を下支えしています。同時に、地下土木工事のコスト上昇と熟練労働者の不足が近期の成長ペースを抑制しており、企業は革新的な設置技術と自動化の追求を余儀なくされています。

主要レポートの要点

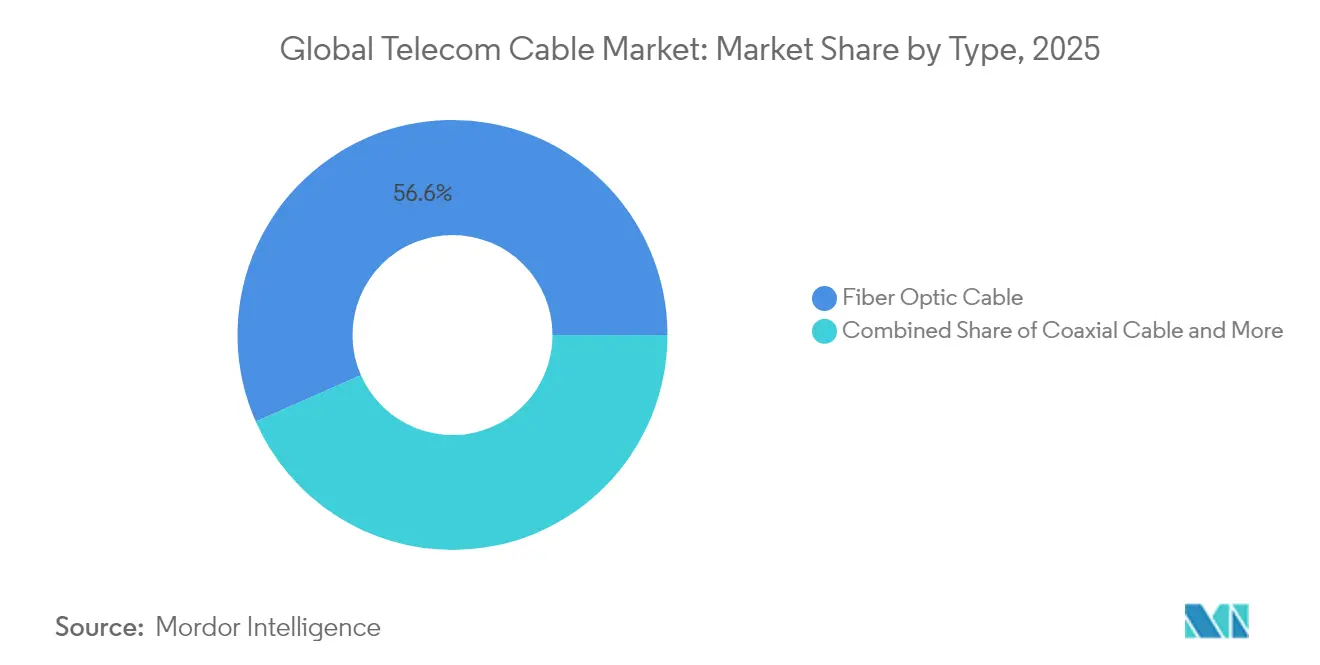

- 製品タイプ別では、光ファイバーケーブルが2025年の収益シェアで56.60%をリードし、同軸ケーブルが2位を維持しているものの、光ファイバーは2031年に向けて年平均成長率8.63%で前進しています。

- 用途別では、コアおよびアクセスネットワークが2025年の通信ケーブル市場規模の45.55%を占め、データセンターおよび分散クラウドインフラが2031年にかけて年平均成長率7.48%で最も速く成長しています。

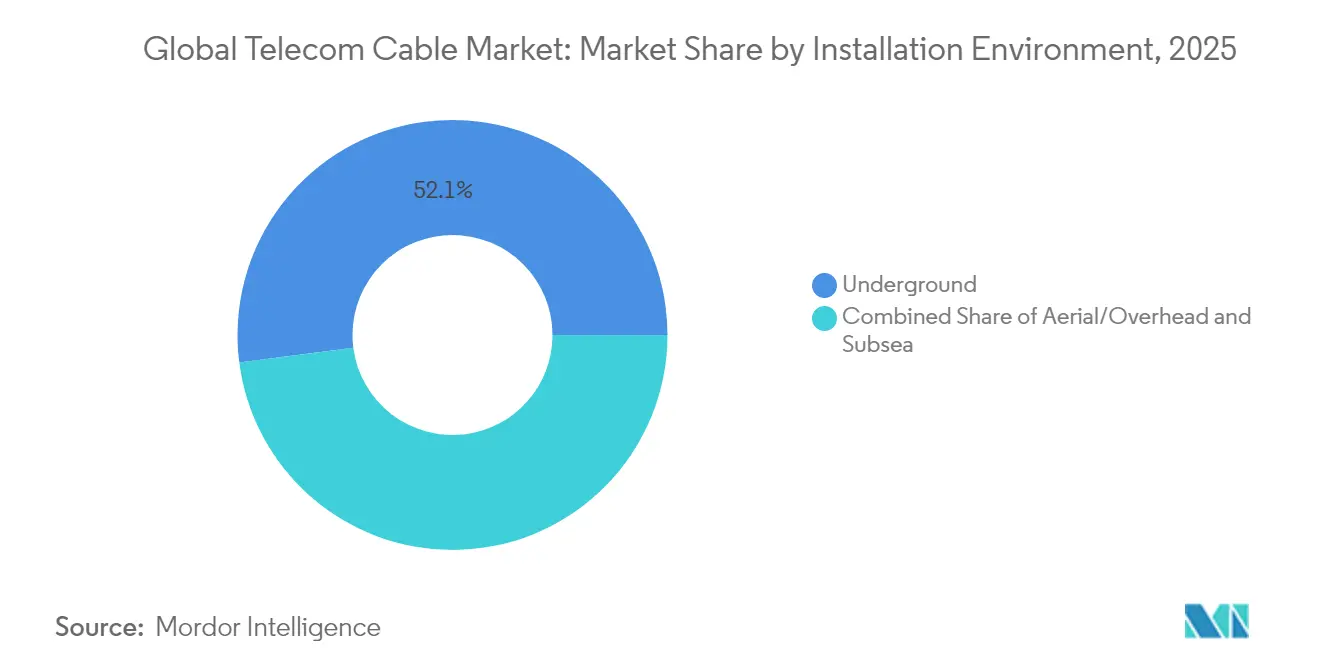

- 設置環境別では、地下設置が2025年の通信ケーブル市場シェアの52.05%を占め、海底システムが年平均成長率7.99%と最も速い成長を記録しています。

- エンドユーザー別では、通信事業者が2025年に58.90%のシェアを占め、ハイパースケーラーおよびクラウドプロバイダーが最高の年平均成長率7.18%を記録しています。

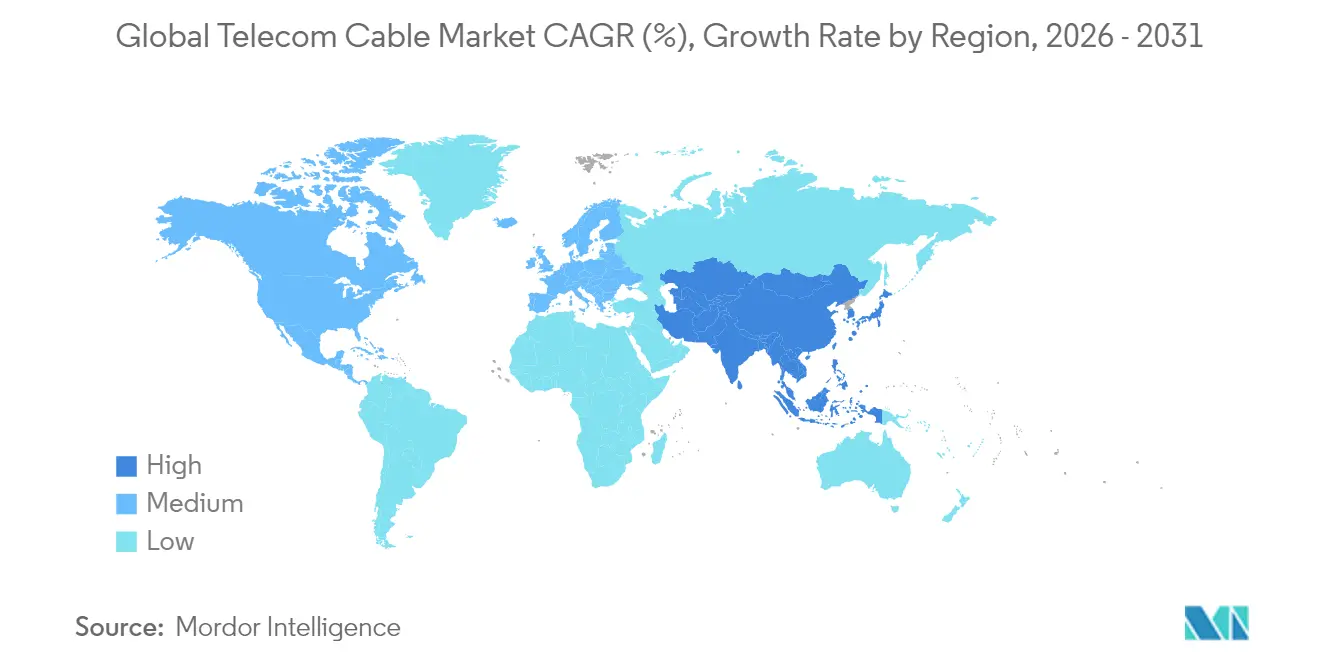

- 地域別では、アジア太平洋が2025年に47.10%のシェアで市場を支配し、年平均成長率7.75%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル通信ケーブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (≈)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gバックホールの急増と高密度化ニーズ | +1.80% | グローバル、アジア太平洋および北米 | 中期(2〜4年) |

| ハイパースケールデータセンター相互接続帯域幅ブーム | +1.50% | グローバル、北米・欧州・アジア太平洋に集中 | 長期(4年以上) |

| 政府資金によるブロードバンド整備 | +1.20% | 北米および欧州連合(EU) | 中期(2〜4年) |

| IoTおよびスマートシティ接続の普及 | +0.80% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gバックホールの急増と高密度化ニーズ

中国の440万の稼働中5Gサイトはそれぞれ4G基地局よりはるかに高密度な光ファイバーを必要としており、同様の高密度化の波がVerizon、NTT ドコモ、Reliance Jioでも展開されています。通信事業者はベースバンドユニットを集中化するクラウドRANアーキテクチャを採用しており、サイトあたりの光ファイバーストランド数がさらに増加しています。NTTが1,017 kmにわたり455 Tbpsを実証したマルチコア光ファイバーは、モバイルトラフィックを満たすために必要な技術的方向性を示しています[1]NTT Corporation、「マルチコア光ファイバーが455 Tbpsの記録を更新」、ntt.com。

ハイパースケールデータセンター相互接続帯域幅ブーム

AI学習に使用されるGPUクラスターは、従来の100Gリンクを圧倒する大規模なデータセットを交換します。MetaのProject WaterworkとCorningの1.6Tコンポーネントロードマップは、需要がマルチコア光ファイバー設計を含む全く新しいケーブル形状にまで波及し、800G以上をサポートできるようになっていることを示しています。

政府資金によるブロードバンド整備

米国の424.5億米ドル規模のBEADプログラムと欧州連合(EU)のデジタルの十年(Digital Decade)はいずれも、すべての地域に光ファイバーを必要とするギガビット目標を規定しています。国内調達ルールにより、Prysmianなどのメーカーはテネシー州およびノースカロライナ州の工場を拡張しており、訓練プログラムは労働力不足の緩和を目指しています。

IoTおよびスマートシティ接続の普及

自治体はカメラ、交通センサー、電力メーターを接続するエッジ高密度ネットワークを展開しています。米国ジョージア州モローおよび英国ケンブリッジでのプロジェクトは、スマートシティ光ファイバーグリッドが公共Wi-Fiからリアルタイムテレメトリーまであらゆるものに対応していることを示しています。企業キャンパスはこのモデルを踏襲し、エッジへの光ファイバー(Fiber-to-the-Edge)トポロジーを使用して在室センサーとビルオートメーションに電力を供給しています。

抑制要因の影響分析*

| 抑制要因 | (≈)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地下設置コストは架空設置の2〜3倍 | -1.10% | グローバル、密集した都市部で深刻 | 短期(2年以下) |

| 熟練労働者不足が展開を遅延 | -0.90% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地下設置コストは架空代替手段の2〜3倍

地下設置の中央値コストは現在1フィートあたり18.25米ドルに対し、架空線は6.55米ドルであり、労働費が掘削費用の最大80%を占めています。岩盤地帯や都心部の埋設物密集地域ではコストが1フィートあたり20米ドルを超えるため、通信事業者はプロジェクトの延期、あるいは規制当局が許可する場合にはマイクロトレンチング工法へ転換することを余儀なくされています。

熟練労働者不足による光ファイバー展開の遅延

記録的な賃金の提示にもかかわらず、光ファイバースプライサー、架線工、ネットワークエンジニアが数万人規模で不足しています。米国23州の訓練コンソーシアムやAT&T-Corningアカデミーが規模を拡大しているものの、育成パイプラインは近期需要に追いついていません。この格差はプロジェクト予算を押し上げ、特にBEADの農村部整備において納期を延長させています[2]光ファイバーブロードバンド協会(Fiber Broadband Association)、「労働力イニシアチブが23州に拡大」、lightwaveonline.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:光ファイバーの優位性が加速

光ファイバーソリューションは2025年の通信ケーブル市場シェアの56.60%を占め、2031年に向けて年平均成長率8.63%で前進しています。サプライヤーは物理的特性を活用しています。ガラスはリピーターなしでテラビットをキロメートル単位で伝送でき、銅線ではこれに匹敵することができません。Prysmianの864芯Sirocco Extremeのような高密度設計は1平方ミリメートルあたり11.5芯を実現しており、通信事業者が既存のダクト内に容量を集積することを可能にしています。

同軸ケーブルおよびツイストペアケーブルセグメントは引き続きハイブリッドファイバー同軸ネットワークおよびニッチなPoE+用途に対応していますが、企業がオール光LANへ移行するにつれてその存在感は低下しています。電力導体とガラス繊維を融合した複合ケーブルは橋渡し技術として機能し、レガシーエンドポイントを維持しながらビルオートメーションのアップグレードを容易にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に取得可能

用途別:データセンターがイノベーションを牽引

コアおよびアクセスネットワークは2025年の通信ケーブル市場規模の45.55%を占め、これは数十年にわたる通信事業者の投資を反映しています。しかし、データセンターおよび分散クラウド相互接続は2031年にかけて年平均成長率7.48%と最も速く成長するセグメントです。AIクラスターはすべてのサーバーGPUが800Gまたは1.6Tの速度で相互接続できるトポロジーを必要としており、中国電信(China Telecom)とZTEによるマルチコアおよびホローコア光ファイバーの試験が量産前段階に移行しています。

4Kおよび8Kストリームの普及に伴いビデオ放送およびCATVは依然として帯域幅を消費していますが、ハイパースケールおよびエンタープライズAIニーズと比較すると成長は緩やかです。キャンパスLANも電磁干渉の低減と統合ビルシステムのための簡素化された経路を理由に光ファイバーへ移行しています。

設置環境別:AI投資を反映した海底ケーブルの急増

地下設備は2025年収益の52.05%を占め、都市部の規制と耐候性がその背景にあります。しかし、ハイパースケーラーが通信事業者を介さずプライベートな大西洋横断システムを敷設し、機械学習複製サイクル向けにルートを最適化するにつれ、海底ネットワークが年平均成長率7.99%と最も速く成長する見込みです。Metaの最新の太平洋ケーブルはこの変化を体現しており、24芯ペアと空間分割多重化(SDM)アンプを組み合わせています。

架空設置はコスト重視の農村部、特に北米のコーンベルトおよびインドの半都市部回廊において依然として重要であり、電柱が存在し掘削権が乏しい地域で活用されています。一方、欧州・アジア間トラフィックの90%を遮断した紅海ケーブル切断事故は、海底回廊の戦略的価値と脆弱性を浮き彫りにし、ポルトガルおよびギリシャに冗長な陸揚げ地点の整備を促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に取得可能

エンドユーザー産業別:ハイパースケーラーによる変革

通信事業者は2025年においても依然としてケーブルの58.90%を購入していますが、ハイパースケーラーおよびクラウドプロバイダーが最も速い年平均成長率7.18%を示しています。GoogleやMicrosoftのような大手企業は、カスタムリボン数と仕様に合わせた減衰特性を求めてメーカーと直接交渉するようになっています。通信事業者の対応策には合併や光ファイバー資産の取得が含まれており、VerizonのFrontier買収はスケールと交渉力の強化を目的としています。

政府および公益事業体は電力網と自治体サービスのデジタル化に伴い安定した需要を維持しています。Verizonの複数拠点5G展開などの防衛契約は、限られたサプライヤーのみが満たすことのできる厳格なサイバーセキュリティおよび堅牢化基準を要求しています。

地域分析

アジア太平洋は2025年の通信ケーブル市場シェアの47.10%を占め、2031年にかけて年平均成長率7.75%を記録すると予測されており、中国が2025年に計画する追加450万の5Gマクロセルおよびインドのデータセンター建設ラッシュが牽引力となっています。日本のNTTはマルチコア光ファイバーの先駆け的役割を継続し、国内の通信容量を向上させながら同盟国に特許を輸出しています。深圳、広州、新竹の地域製造クラスターがアジア太平洋地域の規模の優位性をさらに強固にしています。

北米はBEAD補助金とハイパースケーラーの投資を背景に第2位を維持しています。通信事業者は2025年までに3,000万の新規光ファイバー接続を目標としており、中西部における中距離回線のプライベートエクイティ資金調達が長距離需要を支えています。C3ntroのTikvaネットワークなど国境を越えたシステムが米国・メキシコ統合を強化し、レイテンシー重視のフィンテックおよびコンテンツアプリケーションを支援しています。

欧州は進捗にばらつきが見られます。フランスとスペインはFTTH(光ファイバー・トゥ・ザ・ホーム)普及率が60%を超えている一方、ドイツは30%を下回っており、追加で443億ユーロの支出が必要です。インド製ケーブルへのアンチダンピング関税はコストを押し上げますが、地元企業を保護しています。バルト海および地中海における海峡通過トラフィックの再割当ては地政学的感応度を浮き彫りにし、ポルトガルとギリシャに冗長な陸揚げ地点の整備を促しています。

競争環境

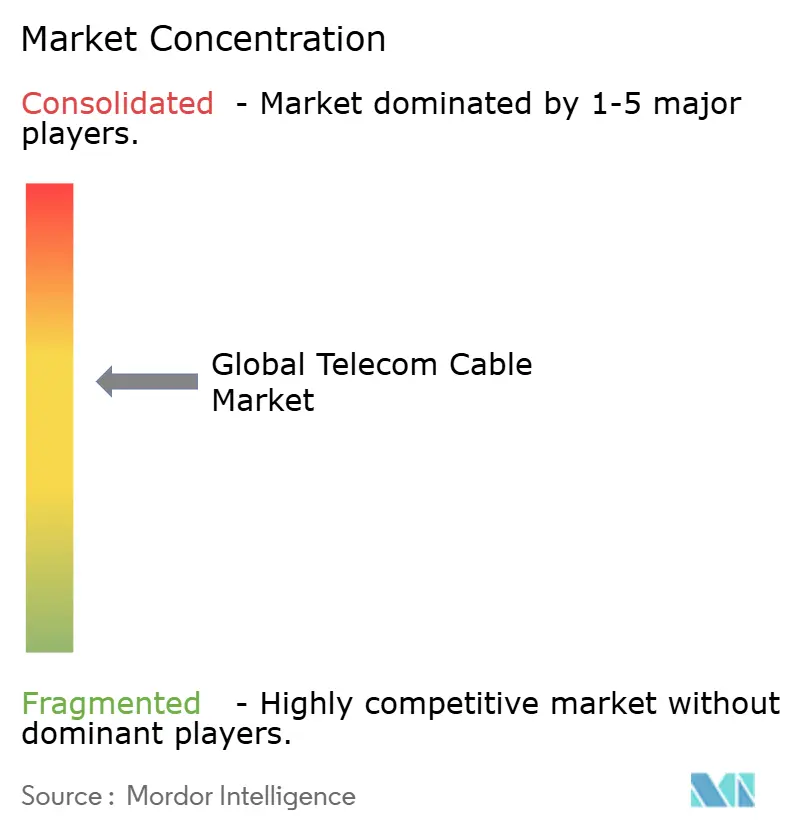

通信ケーブル市場は中程度の集約度を示しています。上位5グループであるPrysmian、Corning、CommScope、Fujikura、Nexansは市場において顕著なプレゼンスを有しています。光ファイバー母材の引き伸ばしから完成品ケーブルまでの垂直統合がコストレバレッジと短いリードタイムをもたらしています。PrysmianのAmprion洋上グリッド契約(50億ユーロ)とCorningのAI対応需要計画システムはリーダーシップポジションを示しています。

HengtongやZTTなどのアジア企業が価格と高サイクルイノベーションで積極的に競争し、汎用シングルモード光ファイバーの利益率を圧迫しています。セキュリティ上重要なプロジェクトにおける欧米の買い手は依然として、長いコンプライアンス実績を持つ既存大手を優先しています。マルチコア、ロール可能リボン、曲げ耐性設計に関する特許出願は2025年に記録的な水準に達し、継続的な差別化を示しています。

戦略的な動きには工場のローカライズが含まれており、Beldenによる30万平方フィート規模のツーソン光ファイバーハブの新設や、Prysmianによるロボットリボンスタッカーの導入による自動化が挙げられます。ケーブルメーカーとクラウド企業のアライアンスが深化しており、STLとLumosのパートナーシップが米国中大西洋地域においてBEAD準拠の通過地点整備を加速しています。

グローバル通信ケーブル産業リーダー

Sumitomo Electric Industries, Ltd.

Prysmian Group

Fujikura Ltd.

Furukawa Electric Co.

Leoni AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:C3ntro Telecomが米国とメキシコを結ぶ2,500 kmのTikvaルートを発表し、国境を越えた通信容量を強化しました。

- 2025年2月:Prysmianが密度11.5芯/mm²を実現するSirocco Extreme 864芯マイクロダクトケーブルを発表しました。

- 2024年12月:PrysmianがEcoSpan FlexRibbon農村部ブロードバンドケーブルをリリースし、電柱間300フィートのスパンに対応します。

- 2024年9月:CommScopeがオールインワンキャビネットと36芯フラットケーブルを発表し、Diamond Technology賞を受賞しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、電気通信ケーブルを、ロングホール、メトロ、アクセス、データセンターの相互接続ネットワークで音声、データ、ビデオのトラフィックを移動させる専用の光ファイバー、同軸、ツイストペア、ハイブリッド光ファイバー・同軸回線とみなしている。

適用除外:プレミス・グレード・パッチコードおよび短い内部デバイス・ジャンパは対象外です。

セグメンテーションの概要

- タイプ別

- 光ファイバーケーブル

- 同軸ケーブル

- ツイストペアケーブル

- ハイブリッドファイバー同軸(HFC)

- 用途別

- 通信コアおよびアクセスネットワーク

- データセンターおよびDCI

- CATVおよび放送

- エンタープライズ/キャンパスLAN

- その他(防衛、石油・ガス、エネルギー)

- 設置環境別

- 地下

- 架空/オーバーヘッド

- 海底

- エンドユーザー産業別

- 通信事業者

- ハイパースケーラーおよびクラウドプロバイダー

- 中小企業(SME)

- 政府および公益事業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- フランス

- 英国

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦(UAE)

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、北米、ヨーロッパ、中東の各地域で、Tier-1通信事業者のネットワークプランナー、ケーブルメーカーの調達責任者、バックホール業者、データセンターのエンジニア、地域の規制当局にインタビューを行っています。このようなディスカッションを通じて、配備率、価格のばらつき、今後のプロジェクト・パイプラインが確認され、純粋なデスクワークでは埋まらないギャップを埋めることができます。

デスクリサーチ

ITUの電気通信指標、TeleGeographyの海底ケーブル地図、FCCやOfcomの配備申請、Eurostatの貿易データ、地域のファイバー協会など、広く信頼されている公的情報源からスタートし、ルートキロの伸び、輸入量、規制のきっかけなどをベンチマークします。また、企業の10-K、四半期ごとの電話会議、投資家向け資料、大手通信事業者の増設発表などから、出荷量や平均販売価格の手がかりを得ることができます。より詳細な情報が必要な場合は、当社のアナリストがD&B Hooversでサプライヤーの財務情報を、Dow Jones Factivaで取引の流れやコスト動向を調べます。記載されている情報源は、当社のインプットを示すものであり、数値を検証し明確にするために、さらに多くの文献を精査しています。

マーケット・サイジングと予測

私たちは、アクティブファイバールートマイル、同軸プラント密度、新しい5Gベースステーションバックホールのニーズから需要を再構築するトップダウンビルドを適用し、サンプリングされたベンダーの収益(ASP×ボリューム)とチャネル監査と合計をクロスチェックします。主な変数としては、5Gセルサイトの追加、ハイパースケールデータセンターの設備投資、海底ケーブル敷設キロ数、銅とシリカの価格指数、ブロードバンド普及率のシフトなどがある。ARIMAベースの予測は、シナリオ分析と専門家のコンセンサスによってストレステストされ、基準年からの値を予測する。ボトムアップ・インプットにおけるギャップは、地域的な普及のプロキシによって埋められ、その後、主要なコンタクトによって再検証される。

データ検証と更新サイクル

モデルの出力は、シニアアナリストのサインオフの前に、外部の出荷、貿易、設備投資のシグナルと照らし合わせて差異チェックを受けます。また、重大なイベント、主要な政策資金調達、大規模な操業停止など、需要の前提が変更されるたびに、中間修正を行います。最終的なセンスチェックは各クライアントへの納品前に行われ、最も新鮮な見解がユーザーに届くことを保証します。

テレコム・ケーブルのベースラインが信頼性を約束する理由

発表された数字がしばしば食い違うのは、各社が異なるケーブルの種類、設置環境、価格慣例を選択し、対照的な周期で数字を更新しているからだ。

主なギャップ要因には、データセンターリンクを省いた狭いスコープ、積極的または保守的なASP軌道、最近の銅やファイバーのコスト変動を隠す古い通貨換算などがあります。当社のアナリストは、早期に定義を確定し、リアルタイムの一次チェックを透明性の高い変数とブレンドし、毎年更新することで、モルドールのベースラインをバランスのとれた再現性のあるものに保っています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1,078億米ドル(2025年) | モルドール・インテリジェンス | - |

| 56.05億米ドル(2024年) | 地域コンサルタントA | 海底ケーブルを除外し、過去のASPを使用しているため、価値が低くなっている。 |

| 529億米ドル(2024年) | グローバル・コンサルタンシーB | ハイパースケーラの需要を省き、通信事業者の支出のみをモデル化。 |

| 51.98億米ドル(2024年) | 業界誌C | 毎年3%の保守的な繊維価格下落を適用し、地域的なクロスチェックを欠く。 |

つまり、早期にスコープを確定し、ネットワーク統計とサプライヤーのシグナルの両方を通じて数字を三角測量し、厳格なサイクルでリフレッシュすることで、モルドールインテリジェンスは戦略と投資の意思決定のための信頼できる出発点を提供します。

レポートで回答されている主要質問

通信ケーブル市場の現在の規模はどのくらいですか?

通信ケーブル市場は2026年に1,153億米ドルと評価されており、年平均成長率6.96%で2031年までに1,613.9億米ドルに達すると予測されています。

最も速く成長しているケーブルタイプはどれですか?

光ファイバーケーブルが年平均成長率8.63%で成長をリードし、2025年収益の56.60%を占めています。

ハイパースケーラーは現在市場のどの程度を占めていますか?

ハイパースケーラーおよびクラウドプロバイダーは最も成長の速いエンドユーザーグループであり、年平均成長率7.18%で拡大していますが、依然として通信事業者の58.90%のシェアには及びません。

なぜ海底ケーブル設置が加速しているのですか?

ハイパースケーラーが構築するプライベート海底システムがグローバルAIクラスターを支援しており、海底設置の年平均成長率は7.99%となっています。

グローバル需要をリードしている地域はどこですか?

アジア太平洋が2025年の市場収益の47.10%を占め、2031年にかけて年平均成長率7.75%で成長する見込みです。

光ファイバー展開における主なコスト課題は何ですか?

地下工事の平均コストは1フィートあたり18.25米ドルで、架空設置の約3倍であり、土木工事が最大の費用項目となっています。

最終更新日: