米国テレコムMNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

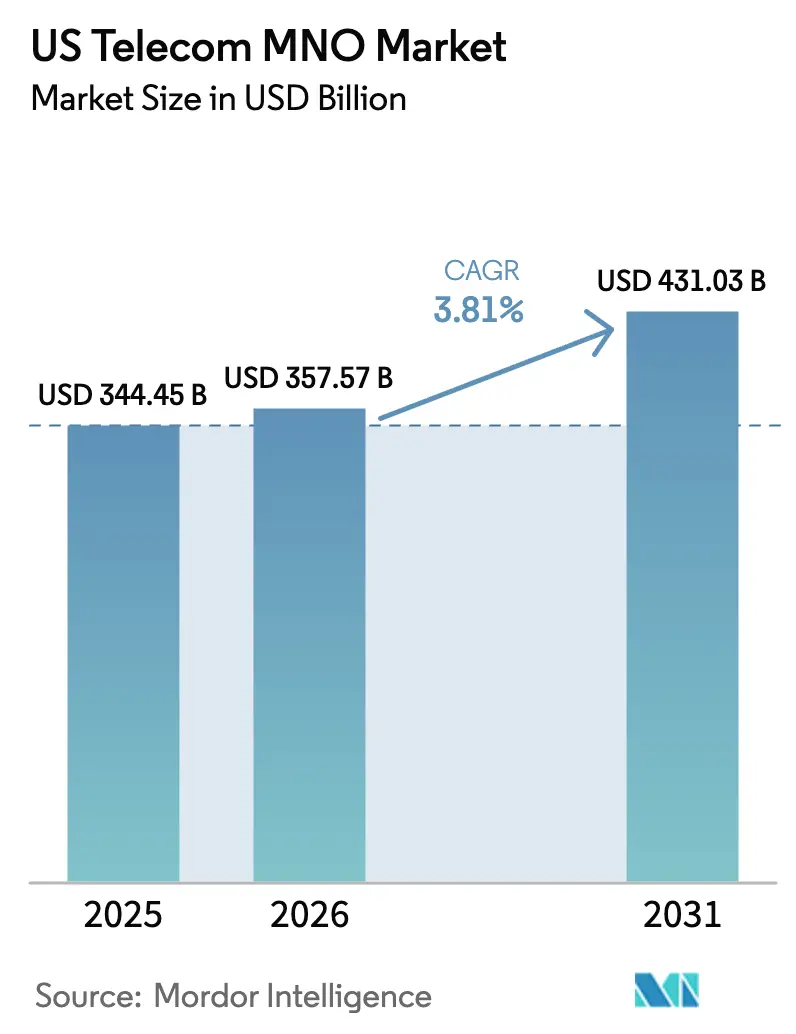

| 基準年の市場規模 (2025) | 344.45 十億米ドル |

| 市場規模 (2026) | 357.57 十億米ドル |

| 市場規模 (2031) | 431.03 十億米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

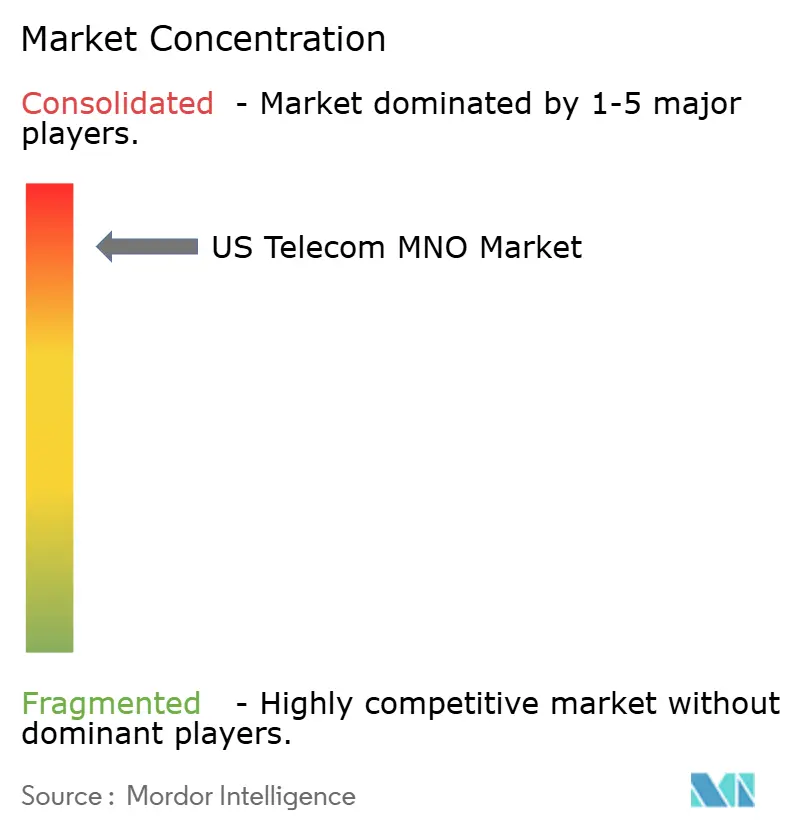

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国テレコムMNO市場分析

2026年の米国テレコムMNO市場規模はUSD 357.57十億と推定され、2025年のUSD 344.45十億から成長し、2031年にはUSD 431.03十億が見込まれ、2026年から2031年にかけて3.81%のCAGRで成長します。

この安定した軌跡は、レガシー音声およびメッセージングの収益が縮小する一方で、データ集約型アプリケーション、プライベートセルラー展開、および統合エンタープライズプラットフォームがマージンを拡大する成熟した競技場を反映しています。高コストの5Gアセットの収益化強化が成長の中心であり、通信事業者はプレミアムサービス層、ネットワーク・アズ・ア・サービス(Network-as-a-Service)の提案、および低遅延エッジノードを展開しています。農村部のカバレッジに対する官民の補助金、スペクトラム保有資産の積極的な収益化、およびAI主導のネットワーク自動化が、総addressable収益プールを継続的に拡大しています。3つの全国キャリアがスペクトラムの深さと小売流通を支配しているため、プリペイドの解約率が上昇する中でも規律ある価格設定が可能となり、競争の激しさは抑制されたままです。資本規律、エネルギー最適化、およびスペクトラムリファーミングが総体的に、フリーキャッシュフローを大幅に損なうことなく継続的な高密度化に資金を供給する事業者の能力を支えています [1]連邦通信委員会(Federal Communications Commission)、「5Gミッドバンドスペクトラムアップデート」、fcc.gov。

主要レポートのポイント

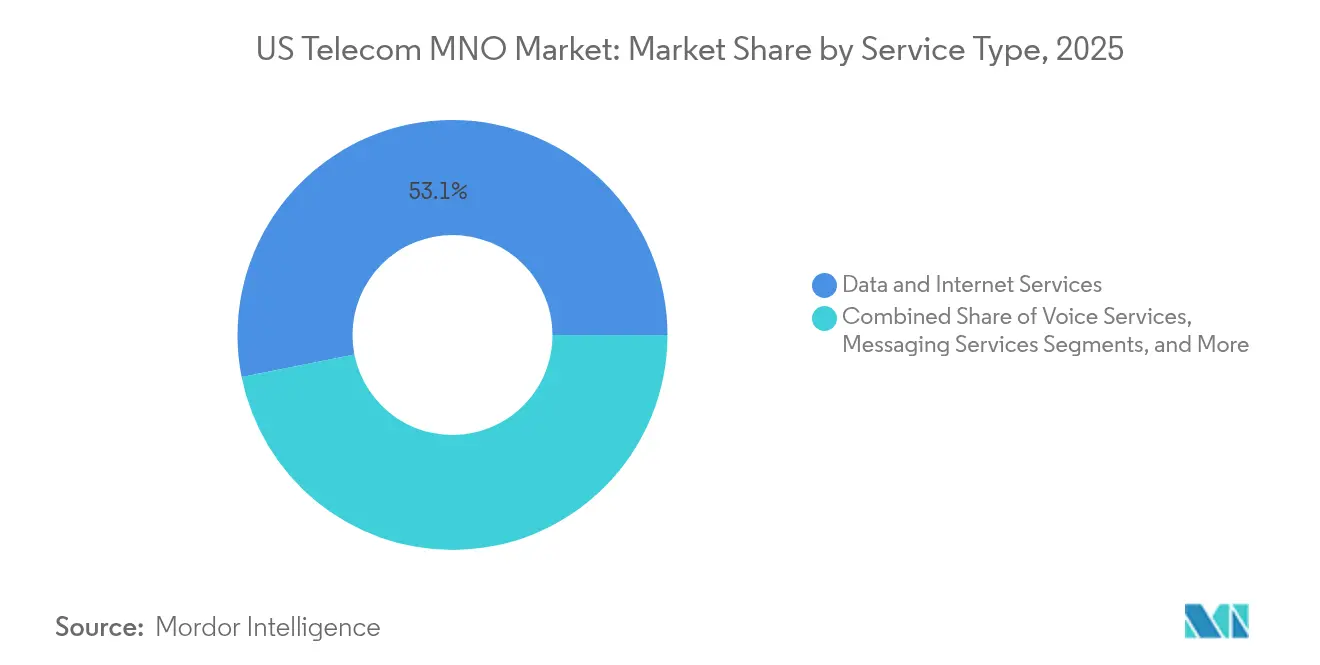

- サービスタイプ別では、データ・インターネットサービスが2025年の米国テレコムMNO市場シェアの53.12%を占めました。IoT・M2Mは2031年にかけて3.92%のCAGRで成長する見込みです。

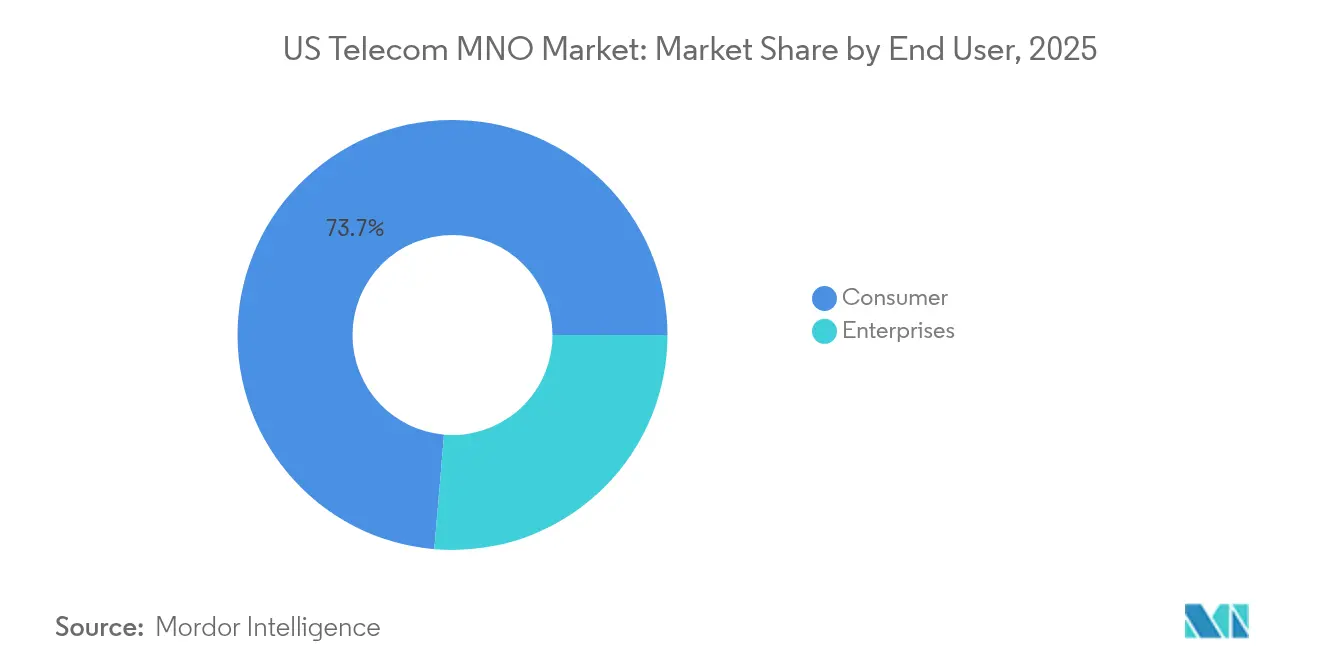

- エンドユーザー別では、消費者セグメントが2025年の米国テレコムMNO市場規模の収益シェアの73.65%を占めました。エンタープライズセグメントは2026年から2031年にかけて4.15%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国テレコムMNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5Gスタンドアローンコアの展開がデータ収益化を加速 | +1.2% | 全国主要都市クラスター | 中期(2〜4年) |

| 固定無線アクセス(FWA)がレガシー銅線を代替 | +0.8% | 農村部および郊外市場 | 短期(2年以内) |

| eSIMのみのデバイス展開が解約を簡便化 | +0.4% | 都市部中心 | 中期(2〜4年) |

| 連邦BEADおよびミドルマイル補助金が農村部の建設を促進 | +0.6% | 全国の未整備郡 | 長期(4年以上) |

| IIoTおよびキャンパスネットワークからのプライベートセルラー需要 | +0.5% | 産業回廊 | 中期(2〜4年) |

| AI主導のRAN最適化によるOPEX削減 | +0.3% | 全国のマクロおよびスモールセルグリッド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアローンコアの展開がデータ収益化を加速

スタンドアローン(SA)アーキテクチャへの完全移行により、通信事業者は遅延とスループットを保証する仮想スライスを作成でき、レガシーの非スタンドアローン展開では実現不可能なサービス差別化が可能になります。T-Mobileはパブリックセーフティスライスを商用化し、すでに年間USD 2億の継続的収益を生み出しており、Verizonはスタンドアローンを活用して製造ロボティクス向けの10ミリ秒未満のエッジワークロードをサポートしています [2]Verizon Communications、「Verizonが商用5G SAコアを発表」、verizon.com。エンタープライズ契約では、開発者がキャリアグレードの認証と課金をアプリケーションに直接組み込めるようAPI公開がセットになっていることが多く、2028年までに推定USD 200億のプラットフォーム収益プールへの経路となっています [3]Ericsson AB、「ネットワークAPI収益化機会」、ericsson.com。高付加価値のネットワークスライスは、マスマーケットのモバイルブロードバンドのARPUの3〜5倍を実現し、米国テレコムMNO市場を直接押し上げています。

固定無線アクセス(FWA)がレガシー銅線を代替

全国のFWA加入者数は、ミッドバンドおよびCバンドスペクトラムが農村部クラスターで平均300 Mbpsのダウンリンクを実現したことにより、2024年末までに1,000万件を突破しました。この製品は、旧式のDSLや同軸ケーブルの設備を直接代替し、光ファイバーのカバレッジギャップを埋め、5Gラジオに対する事業者の投資回収を加速させます。FWAはまた、家庭内のバンドル強化にも貢献しており、ホームインターネットアカウントが存在する場合、ワイヤレスキャリアがモバイル回線を接続する割合は18%高くなっています。密集した郊外部における容量制約がアクティブアンテナの拡張とスペクトラム共有アルゴリズムを引き起こしていますが、掘削工事と比較した場合の経済性は依然として有利です。急速な顧客成長により、2027年までに米国テレコムMNO市場のCAGRに0.8パーセントポイントが加算されます。

eSIMのみのデバイス展開が解約を簡便化

Apple、Samsung、Googleは現在、米国においてフラッグシップモデルのデフォルトをeSIMのみによる有効化とし、物理SIMの物流を排除し、グロスアド1件あたり約USD 2のキャリア履行コストを削減しています。デジタルプロビジョニングはナンバーポータビリティを加速させますが、同時に事業者がデバイスセットアップ時にインスタントオントライアルオファーを組み込む機会を与えています。キャリアは、クラウドストレージ、ストリーミング、サイバーセキュリティアプリに紐づけられたロイヤルティバンドルによって高い解約リスクを相殺しており、ワンクリックで支払い可能です。コンバージョン分析によると、セルフアクティベートのeSIMフローを通じてオンボーディングされたアカウントでは、平均生涯価値が12%向上していることが示されています。この移行は、付随する回線のフリクションレスなクロスセルを可能にすることで、全体的な成長率に0.4パーセントポイントの押し上げをもたらします。

連邦BEADおよびミドルマイル補助金が農村部の建設を促進

USD 424億5,000万のブロードバンド均衡・アクセス・展開(Broadband Equity, Access, and Deployment:BEAD)プログラムは、助成対象プロジェクトに少なくとも100/20 Mbpsのサービス提供を義務付けており、各州が光ファイバーを優先しながらも掘削コストが高すぎる場合はワイヤレス資金を割り当てることを促しています。2025年3月までに、47の州と準州がチャレンジプロセスを完了し、資金の配分を開始し、モバイルキャリアがマクロタワーのアップグレードに活用できるバックホール展開を加速させています [4]国家電気通信情報局(National Telecommunications and Information Administration)、「BEADプログレスダッシュボード」、ntia.doc.gov。ルイジアナ州の早期成功は、補助金の協調的な積み重ねにより予定より早くユニバーサルカバレッジが実現されることを示しており、5Gノードの輸送コストを削減するミドルマイルアセットの触媒的役割を際立たせています。補助金は総体的に、米国テレコムMNO市場の予測CAGRに0.6パーセントポイントを寄与しています。

制約の影響分析*

| 制約 | (約)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| プリペイドにおけるインフレ誘発型ARPUの圧力 | -0.7% | 価格に敏感な都市部および農村部のセグメント | 短期(2年以内) |

| 光ファイバーの過剰建設がFWAの経済性を侵食 | -0.5% | 一部の郊外郡 | 中期(2〜4年) |

| Cバンドの航空機対策コスト | -0.2% | 全国の飛行経路 | 短期(2年以内) |

| M&AにおけるFCCの監視強化 | -0.3% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プリペイドにおけるインフレ誘発型ARPUの圧力

エネルギーおよび労働費の上昇により、通信事業者はプラン価格を引き上げざるを得ませんが、プリペイド顧客は月額料金がUSD 5を超えて上昇した際に即座に解約する傾向があります。AT&Tの2025年の値上げ改定により、プリペイド解約率が一時的に190ベーシスポイント上昇し、より大きな維持クレジットとマーケティング費用の支出を余儀なくされました。通信事業者は現在、加入者数を守るため、包括的なコンテンツバンドル、大容量データ割当、および後払いデバイス割賦を拡充しており、近期においてEBITDAマージンが40〜60ベーシスポイント低下しています。

光ファイバーの過剰建設がFWAの経済性を侵食

地域の電力協同組合、ケーブル事業者、および自治体公益事業者が2025年から2027年にかけて合計540万件の新規光ファイバーパッシングを発表しました。光ファイバーのオーバーレイがFWAの設備をカバーする地域では、家庭が対称ギガビット速度へ移行するにつれ、12ヶ月以内に最大30%の離脱が記録されます。通信事業者は、光ファイバーとの競合が限られる市場への新規FWAインストールの誘導と、Wi-Fi 7ゲートウェイの展開による室内パフォーマンス強化によって対応しています。対策を講じても、収益の侵食が米国テレコムMNO市場に対して予測されるベースラインCAGRから0.5パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ中心の収益がレガシー収益を上回る

データ・インターネットカテゴリは2025年収益の53.12%を占め、米国テレコムMNO市場規模への最大の単一貢献をもたらしました。無制限スマートフォンプラン、FWA加入、およびエンタープライズ専用アクセスが総体的に、モバイルデータトラフィックの対ユーザー前年比7.8%の増加を支えました。キャリアアグリゲーションを活用したプレミアム層は、2025年のフィールドテストで検証済み5.5 Gbpsスループットを達成し、速度リーダーシップの認知を強化し、価格差の正当性を裏付けました。音声とSMSは合算でオーバー・ザ・トップ(OTT)代替による二桁台の使用量減少が進み、収益シェアは10%を下回りました。一方、IoT・M2Mサービスは3,000万件の増分ライセンスセルラーエンドポイントと、工場、港湾、病院内でのプライベートネットワーク設置の増大するパイプラインに支えられ、最速の成長軌跡を示しました。当サブセグメントの2031年にかけて3.92%のCAGRは、レガシー回線の侵食を相殺する長期的な押し上げをもたらし、米国テレコムMNO市場の拡大を持続させます。

エンタープライズデータ契約はSLAに基づくスループットおよびネットワークスライス分離を求めることが増えており、消費者回線よりも高いマージンと長期的なコミットメントをもたらします。ホールセールローミングおよびバーチャルオペレーターパートナーシップは増分収益を追加しますが、主にオフピーク時のスペクトラム資産の償却に役立てられます。自己最適化ネットワークに組み込まれた高度分析は、消費電力を約15%削減し、それによって解放された営業費用を追加スモールセルへの再投資に充てることができ、米国テレコムMNO市場全体においてデータ中心のポジショニングをさらに強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:エンタープライズ回線が戦略的重要性を増す

消費者セグメントは依然として2025年売上高の73.65%を生み出していますが、スマートフォン普及率が90%に近づくにつれ、ユニット成長は低一桁台に鈍化しました。収益を守るため、通信事業者はクラウドストレージ、サイバーセキュリティ、プレミアムサポートをロイヤルティバンドルに組み込み、アカウントあたりの収益を6〜8%引き上げています。並行して、エンタープライズ加入者は4.15%のCAGRで増加しており、2031年までに米国テレコムMNO市場規模全体のほぼ4分の1に達すると予測されています。製造、鉱業、物流、および大学キャンパスが、遅延に敏感な自動化、CCTV分析、アセットトラッキングを実現するためにスタンドアローンプライベートネットワークを調達しています。通信事業者はコンサルティング、エッジコンピューティング、マネージドセキュリティをバンドルし、接続性をフルスタックオファーに転換することで、ウォレットシェアを確保し契約期間を延長しています。統合モバイルエッジアプリケーションはUSD 1,000万を超える複数年最低収益コミットメントを要求することが多く、米国テレコムMNO産業全体において平均契約価値に実質的な押し上げをもたらしています。

企業はまた、リアルタイムのサービス品質調整を可能にするオープンAPIを求めており、AdunaプラットフォームなどのようなAPIの標準化されたインターフェース展開を促進しています。通信事業者は帯域幅販売を補完するプラットフォーム手数料を見込んでおり、マルチクラウドおよびマルチサイト環境全体のオーケストレーションハブとして自らを位置付けています。消費者およびエンタープライズ事業は分散コンピューティングノード、スペクトラム資産、および料金管理システムをますます共有するようになっており、通信事業者が米国テレコムMNO市場全体にわたって資本投資を最大活用することを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

1つの全国市場として扱われていますが、米国は展開スケジュールと資本集約度に影響を与える著しい都市部と農村部のパフォーマンス格差を示しています。密集した大都市クラスターは5Gスタンドアローン展開を早期に実現しました。なぜなら、スペクトラム多層アーキテクチャがプレミアムスマートフォン層およびネットワークスライスを通じた即時収益化をもたらすからです。2025年を通じて、通信事業者は上位50市場に約11,000台の追加Cバンドラジオを設置し、平均ダウンリンク速度を28%向上させ、顧客満足度指標を強化しました。

農村部の戦略は、FWA、ローバンドカバレッジ、およびBEAD補助による光ファイバーバックホールを中心に展開されています。計画されているBEAD資金のほぼUSD 79億が、民間投資を正当化するには有線回線密度が低すぎる郡に割り当てられており、通信事業者が補助レートで光ファイバー接続の柱にアンテナを共同設置することを可能にしています。地形が空中または地中光ファイバーを妨げる場所では、通信事業者は緊急カバレッジを保証するための直接デバイス間衛星ローミング協定を模索しています。これらのハイブリッドモデルは、米国の陸地面積の99.5%にわたって音声とテキストの継続性を確保するもので、旅行者、公共安全機関、および農業クライアントを対象としたマーケティングで通信事業者が強調するマイルストーンです。

サブ地域の差別化はスペクトラム構成においても見られます。ミッドバンド保有資産は東海岸および五大湖クラスターが中心であり、一方600 MHzバンド層はグレートプレーンズ全体でより大きなトラフィックシェアを担っています。ミリ波スモールセルはNFLスタジアム、ダウンタウンのプロムナード、および高通行量の交通ターミナルに集中しており、没入型のファン体験や小売体験に伴うマルチギガビットバーストをサポートしています。市民ブロードバンドラジオサービス(Citizens Broadband Radio Service)制度の下でのスペクトラム共有試験は、ミシガン州からテネシー州にかけての製造ベルト沿いで最も活発であり、エンタープライズ収益プールを支えるインダストリー4.0パイロットの普及を反映しています。

競争環境

Verizon、AT&T、T-Mobileが加入者数、スペクトラム区画、小売店舗の大部分を共同支配しているため、市場支配力は依然として高度に集中しています。このような集中が米国テレコムMNO市場を自然な寡占市場の境界に位置付けており、価格競争は合理的な範囲にとどまりながら、差別化はネットワーク品質、付加価値サービス、およびエンタープライズソリューションの深度に集中しています。Verizonは1億5,700万回線で最大の小売ベースを維持していますが、全国平均158.5 Mbpsを記録するために2.5 GHz帯の豊富な資産を活用するT-Mobileに5G速度リーダーシップを譲っています。AT&TはFirstNetパブリックセーフティフランチャイズを軸に有線、クラウド、セキュリティをバンドルしたエンタープライズ重点ポジショニングで対抗しています。

各通信事業者は予測メンテナンス、トラフィックステアリング、負荷分散のためにAIを積極的に展開し、ネットワーク営業費用を推定15%削減し、ギガバイトあたりのエネルギー消費量を削減しています。戦略的動向は各社の多様性を示しています:Verizonはイノベーションラボを集中化するためにマンハッタンに19万5,000平方フィートの本社オフィスを契約交渉しました;T-Mobileは衛星パートナーのSpaceXに投資し、早期の直接デバイス間テキストメッセージおよび緊急ローミングを確保しました;AT&TはネットワークAPIをAdunaコラボレーションに統合することに注力し、フィンテック、ヘルスケア、および保険ソフトウェア開発者をターゲットにしています。「ビッグスリー」以外では、UScellularなどの地域キャリアがCBRSおよび固定無線を活用して農村部の基盤を守り、MVNOは価格透明性とデジタルオンリーのカスタマーケアを武器にプリペイドのニッチ市場を侵食しています。

競争的な実験はますますエコシステムアライアンスを伴うようになっています。Verizon、Ericsson、Intelはダラスにオープンラジオイノベーションセンターを運営しています;AT&TはQualcommと共同で産業センサー向けのRedCapチップセットをパイロットしました;T-Mobileは無制限50 MbpsアップリンクスライスにバンドルされたARグラスの独占販売契約を締結しました。衛星統合は別のベクターを追加しています:2025年にVerizonとAT&TはAST SpaceMobileのBlueBirdプラットフォームを介した最初の携帯電話から衛星へのビデオ通話を完了し、人口が希薄な回廊への直接デバイス間カバレッジに向けた初期の勢いを示しました。これらの協調的な賭けは市場の境界を再定義し、データトラフィックが複利成長する中で関連性を維持しようとするものです。

米国テレコムMNO産業リーダー

Verizon Communications Inc.

AT&T Inc.

T-Mobile US, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Verizonが1,000名のスタッフのためにPENN 2にある195,000平方フィートのマンハッタン新本社を発表。

- 2025年6月:VerizonがGoogle AIと400店舗の追加小売店を特徴とするAI搭載の顧客刷新「プロジェクト624」を発表。

- 2025年4月:VerizonがLEOパートナーシップを活用し、myPlanユーザー向けに無料の衛星テキストメッセージングと3年間の価格固定を約束。

- 2025年2月:AT&T、T-Mobile、VerizonがAdunaプラットフォームを通じて標準化された5Gネットワーク APIを展開。

- 2025年2月:AT&TとVerizonがAST SpaceMobileのBlueBird衛星で最初の携帯電話から衛星へのビデオ通話を実施。

- 2025年2月:VerizonがmyPlanおよびmyHomeサービス内でGoogle One AIプレミアム(2TBストレージ)を月額USD 10でバンドル。

米国テレコムMNO市場レポートの範囲

本調査は、米国における通信産業の詳細な分析を提供します。米国テレコム市場は、サービス別に音声サービス(有線、無線)、データ・メッセージングサービス、OTT・ペイTVによってセグメント化されています。

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoT・M2Mサービス |

| OTT・ペイTVサービス |

| その他のサービス(VAS、ローミングおよびインターナショナルサービス、エンタープライズおよびホールセールサービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoT・M2Mサービス | |

| OTT・ペイTVサービス | |

| その他のサービス(VAS、ローミングおよびインターナショナルサービス、エンタープライズおよびホールセールサービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年の米国テレコムMNO市場の規模はどのくらいですか?

USD 357.57十億であり、2031年までにUSD 431.03十億に達すると予測されており、3.81%のCAGRを意味しています。

最も速く成長しているサービスラインはどれですか?

IoT・M2M接続がプライベートセルラーおよび産業自動化の展開の恩恵を受け、3.92%のCAGRでリードしています。

市場リーダーは誰ですか?

Verizon、AT&T、T-Mobileが総収益の95%超を支配し、価格設定とネットワーク投資パターンを形成しています。

固定無線アクセスはどのような役割を果たしていますか?

FWAは2024年に1,000万回線を突破し、光ファイバーがまだ経済的に見合わない地域に300 Mbpsの家庭用ブロードバンドを提供しています。

連邦補助金は拡大にどのような影響を与えていますか?

USD 424億5,000万のBEADプログラムがミドルマイルおよびラストマイルプロジェクトに資金を提供し、通信事業者が農村部のタワーとバックホールをアップグレードすることを可能にしています。

5Gスタンドアローンが重要な理由は何ですか?

SAコアはネットワークスライシングと10ミリ秒未満の遅延を実現し、プレミアムエンタープライズのユースケースとマルチギガビット消費者速度を解放します。

最終更新日: