通信サービス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

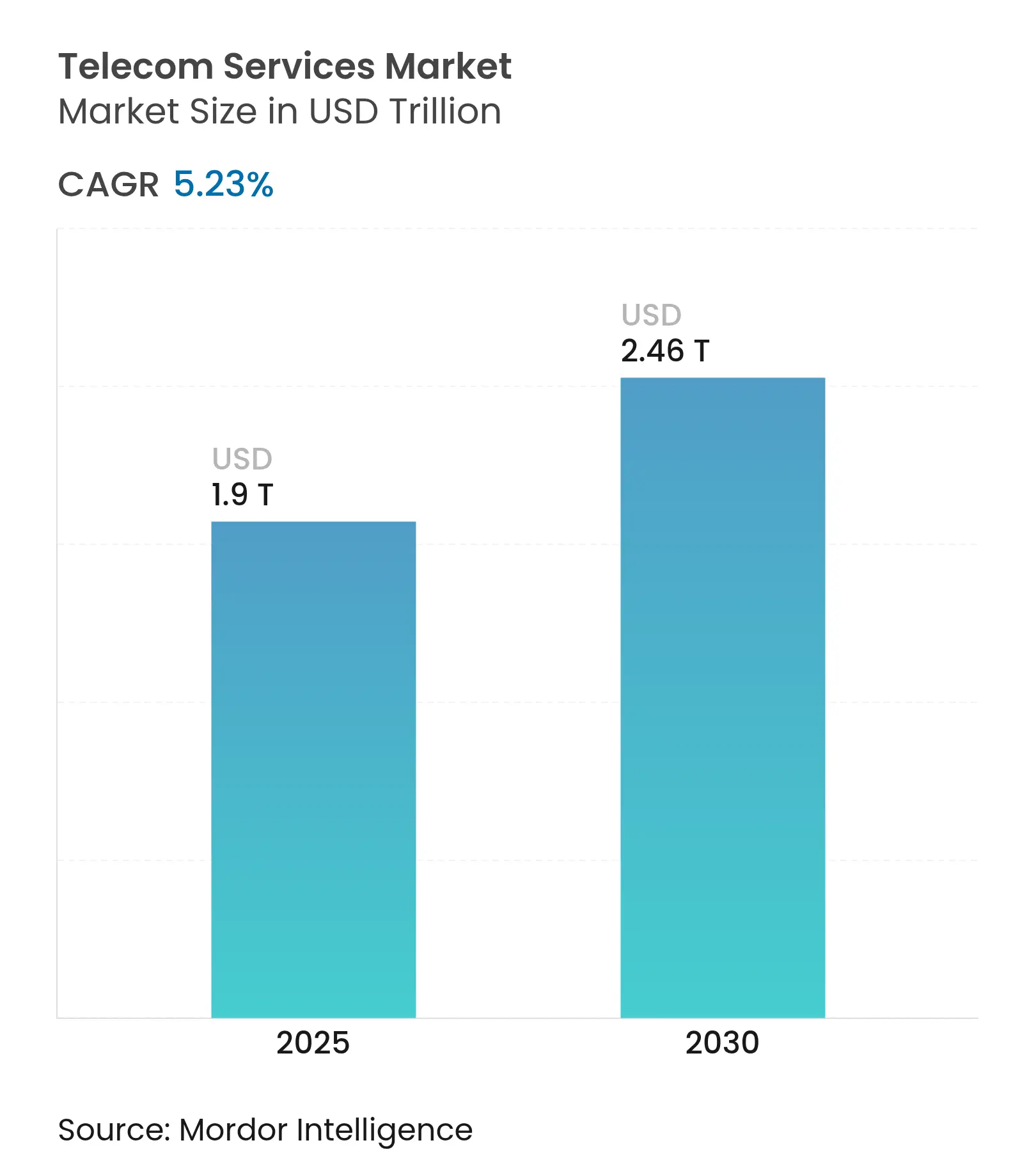

| 市場規模 (2025) | 1.9 兆米ドル |

| 市場規模 (2030) | 2.46 兆米ドル |

| 成長率 (2025 - 2030) | 5.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信サービス市場分析

通信サービス市場規模は2025年に1兆9,000億米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.23%で成長し、2030年までに2兆4,600億米ドルに達する見込みです。

通信事業者は、企業デジタル化向けのAI最適化ネットワークスライシングおよびプライベート5Gソリューションを商業化することで、接続性を超えた収益源を拡大しています。トヨタやBMWなどの自動車メーカーからの産業グレードのプライベート5Gに対する需要が市場の底堅さを支える一方、海底「エクスプレス」光ファイバー回廊へのハイパースケール投資が増大するAIおよびエッジコンピューティングトラフィックを支えています。アジア太平洋地域は40.18%の市場シェアで首位を占め、積極的な5G展開と急速なIoT普及に牽引され、地域別CAGRも6.66%と最高水準です。無線音声は51.74%のシェアで最大のサービスタイプですが、企業が光ファイバーベースの接続性へ移行するにつれ、固定データサービスがCAGR 7.30%で最も急速に拡大しています。クラウドプロバイダーがエッジサービスを拡充するにつれ競争が激化しており、通信事業者はエリクソンが追加収益ポテンシャルとして2,000億米ドルと評価するAI強化機能によって差別化を図ることを余儀なくされています。

主要レポートのポイント

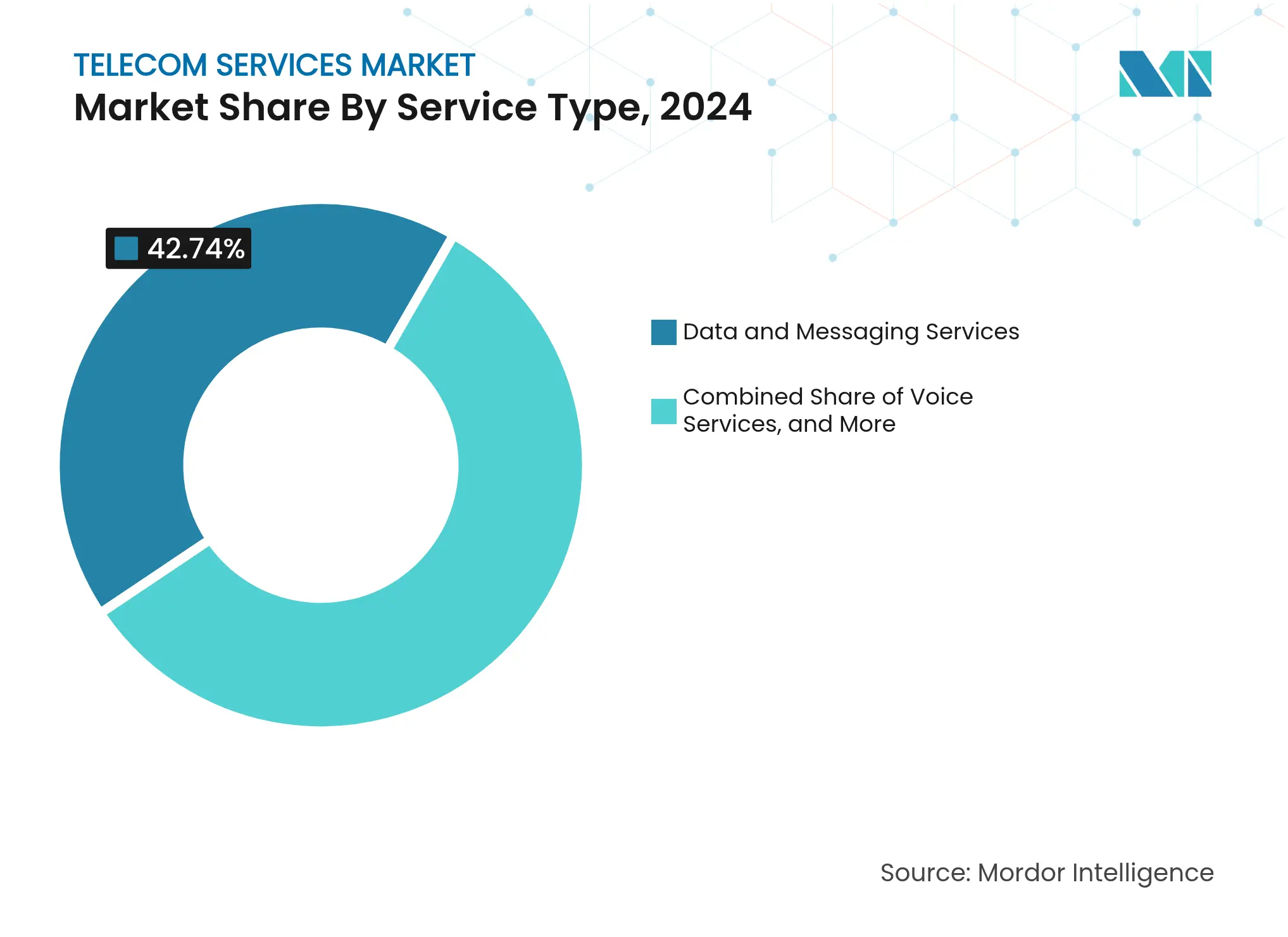

- サービスタイプ別では、無線音声サービスが2024年の通信サービス市場シェアの51.74%を占め、固定データサービスは2030年までCAGR 7.30%で成長すると予測されています。

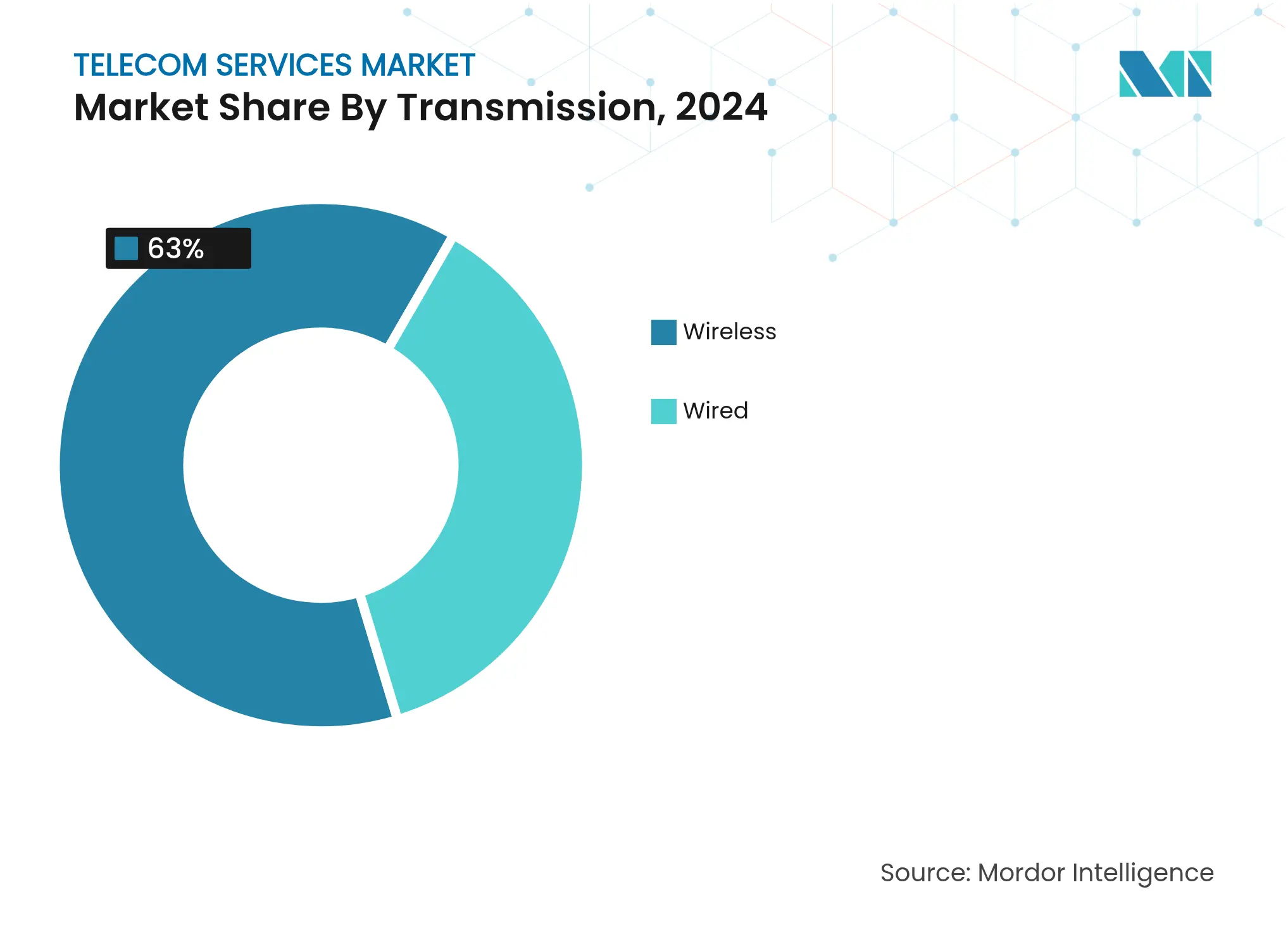

- 伝送方式別では、無線ネットワークが2024年の通信サービス市場の63%を占め、光ファイバーインフラは2030年までCAGR 6.25%で拡大する見込みです。

- エンドユーザー別では、消費者セグメントが2024年の通信サービス市場シェアの33.12%を占め、法人セグメントはCAGR 8.23%で最も急速な成長を示しています。

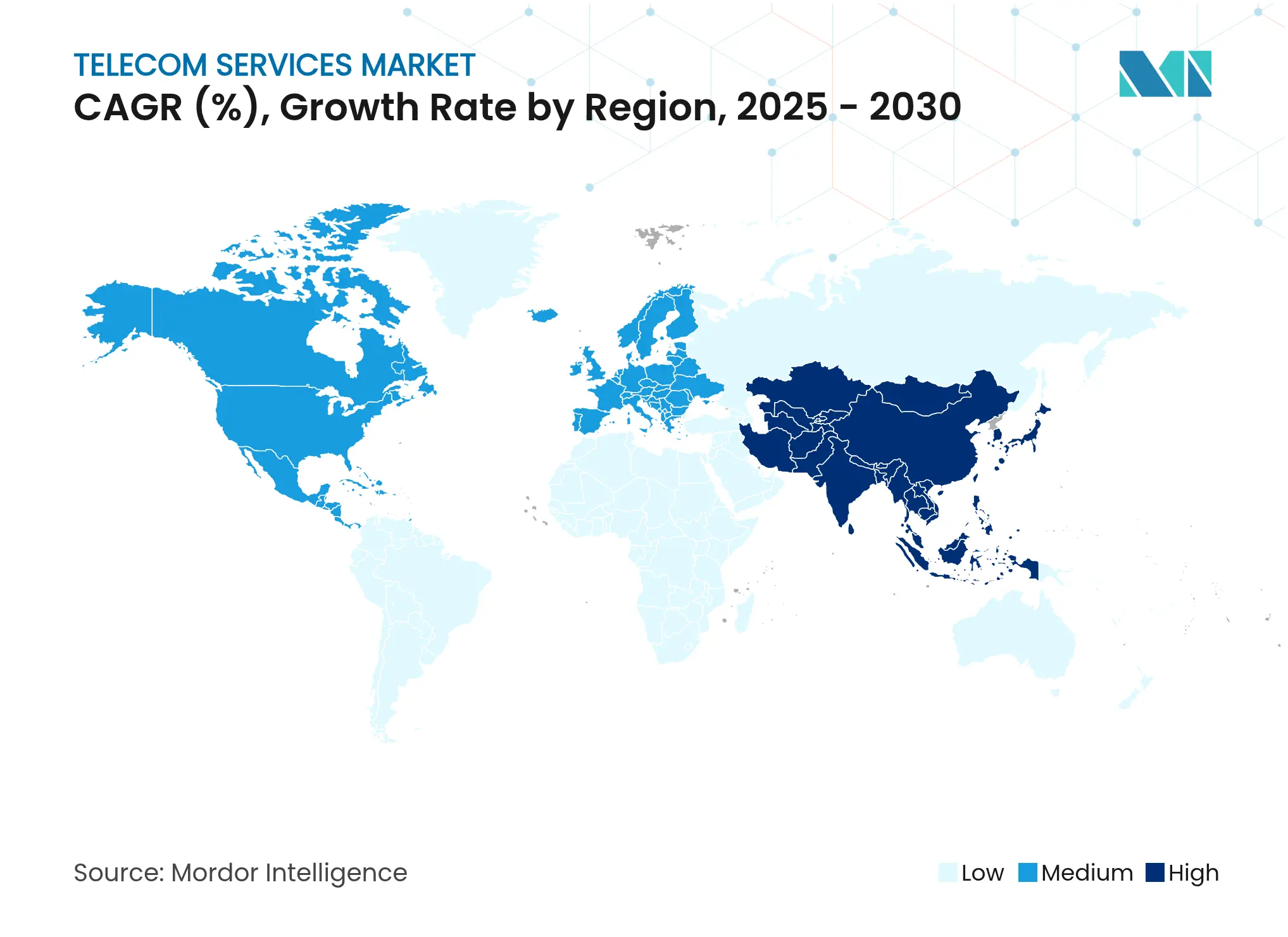

- 地域別では、アジア太平洋地域が2024年の通信サービス市場シェアの40.18%で首位を占め、2030年までCAGR 6.66%で拡大しています。

グローバル通信サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルインターネットおよびスマートフォン普及率の急上昇 | +1.20% | グローバル、特にアジア太平洋地域およびアフリカ | 中期(2~4年) |

| 5G/FWAの急速な展開によるARPU向上 | +1.80% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| 企業デジタル化およびIoT接続需要 | +1.50% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| 産業キャンパスにおけるプライベート5G導入 | +0.90% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モバイルインターネットおよびスマートフォン普及率の急上昇

湾岸協力会議(GCC)における月間平均モバイルデータ使用量は2024年に1デバイスあたり30GBに達し、スマートフォン普及率の上昇が消費プロファイルをいかに変革しているかを示しています。GSMAは2030年までにアジア太平洋地域のユニークモバイル加入者数が21億人に達すると予測しており、モバイル技術が地域GDPに8,800億米ドルを貢献するとしています[1]GSMA、「モバイルエコノミー アジア太平洋 2024」、gsma.com。急速な普及は、新規加入者が音声、データ、および付加価値サービスを消費することで乗数効果を生み出し、新興市場における収益成長を加速させます。

5G/FWAの急速な展開によるARPU向上

エリクソンは、多くの通信事業者のポートフォリオにおいて未活用スペクトルが依然として80%を超えていると推定しており、固定無線アクセス(FWA)が遊休資産を収益化しながら混合ARPUを引き上げることを可能にしています。T-MobileのFWA商用サービスはその勢いを示しており、四半期ごとに数十万件の加入者を追加し、2025年までに700万~800万顧客を目標としています。スペクトルが制約されているインドでは、FWAの成長が限られた固定ブロードバンドカバレッジを補完し、通信事業者の対応可能な収益プールを拡大しています。

企業デジタル化およびIoT接続需要

カミンズおよびテスラにおけるプライベート5G展開は、超高信頼性接続が自律走行車および工場フロアでの予知保全をいかに支援するかを示しています。企業は統合された接続性、エッジコンピューティング、有線、およびAI分析をますます求めており、法人セグメントのCAGR 8.23%を押し上げています。VerizonとNVIDIAの提携は、通信事業者が接続性の再販業者からフルスタックのテクノロジーイネーブラーへと転換していることを示しています。

産業キャンパスにおけるプライベート5G導入

BMWの専用ネットワークはリアルタイム品質管理のためにマイクロ秒レベルのレイテンシーを実現しており、プライベート5Gの運用上の優位性を際立たせています。エリクソンやノキアなどのベンダーによる機器コストの低下と標準化されたアーキテクチャが導入を加速させており、ロボット工学、センサー、および超高信頼低遅延リンク上の分析を統合するより広範なインダストリー4.0イニシアチブと整合しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 激しい価格競争とSIMオンリーによる解約 | -1.40% | グローバル、成熟市場で深刻 | 短期(2年以内) |

| スペクトルオークションおよび更新コストの上昇 | -0.80% | 欧州および北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

激しい価格競争とSIMオンリーによる解約

160億ポンドのVodafone・Three UK合併の完了は、マージンを侵食する積極的な価格設定に対抗するための統合を示しています。SIMオンリープランはアップグレードサイクルを弱め、解約を加速させており、特にReliance Jioの低料金が競合他社を圧迫しているインドで顕著です。通信事業者はコンバージェンス戦略で対応しており、VerizonによるFrontierの光ファイバー資産の統合計画はバンドルサービスによる解約抑制を目指しています。

スペクトルオークションおよび更新コストの上昇

グローバルのスペクトルオークションは2024年に800億米ドルを超え、通信事業者に増大する債務負担をもたらしています[2]カナダラジオテレビ通信委員会、「通信モニタリングレポート 2025」、crtc.gc.ca。AT&TによるUScellularからの10億米ドルのスペクトル取得は、更新コストが業界統合をいかに引き起こすかを示しています。高いライセンス料は5Gスタンドアローンアップグレードへの資本を転用させ、イノベーションを遅らせ、新規ネットワーク投資の回収期間を長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:音声サービスは構造的な衰退に直面

データおよびメッセージングサービスは2024年の通信サービス市場シェアの42.74%を占めました。ペイTVおよびオーバー・ザ・トップ(OTT)サービスは、より高いスループットを要求する5G対応アプリケーションによってモバイルデータ成長が加速するにつれ、2030年までCAGR 7.30%で拡大しています。

従来の音声収益の侵食は、ユニファイドコミュニケーションプラットフォームが低コストかつ付加的な分析機能を備えてIP上で音声、ビデオ、およびメッセージングを統合するにつれ深まっています。通信事業者は、開発者向けのアプリケーションプログラミングインターフェース(API)に音声を組み込むことで対抗し、スタンドアローンの音声通話分数が縮小する中でも関連性を維持しています。ペイTVは引き続き直接消費者向けストリーミングにシェアを奪われており、通信事業者はブロードバンド、モビリティ、およびエンターテインメントを組み合わせたコンバージドバンドル内の集約サービスとしてビデオを再定位しています。

伝送方式別:光ファイバーネットワークがインフラ投資を牽引

無線伝送は2024年の通信サービス市場の63%のシェアを占め、5G展開およびFWAの家庭普及に支えられています。しかし光ファイバーは、企業およびハイパースケーラーがAIトレーニングおよびクラウド相互接続のために対称帯域幅とミリ秒クラスのレイテンシーを必要とするため、CAGR 6.25%で最も急速な拡大を示しています。

通信事業者は、消費者向けブロードバンドおよび5Gバックホールの両方で光ファイバー展開を加速しています。VerizonによるFrontier買収の200億米ドルの契約は220万件の光ファイバー宅内を追加し、コンバージド固定モバイル提案への戦略的転換を強調しています。衛星接続は遠隔地のレジリエンスレイヤーとして地上ネットワークを補完し始めていますが、投資の優先事項は実質的に無制限の容量と優れたビット当たりコスト経済性を持つ光ファイバーに引き続き集中しています。

エンドユーザー別:法人セグメントがプレミアム収益成長を牽引

消費者サービスは2024年の通信サービス市場シェアの33.12%を占めましたが、飽和市場では増分成長が限られています。法人セグメントは、企業がマネージドプライベート5G、エッジコンピューティング、およびセキュリティサービスを通じて保証されたパフォーマンスを求めるにつれ、CAGR 8.23%の軌道にあります。

製造業は生産の自動化と予知保全の実現のためにプライベートネットワークへの需要が最も高くなっています。ヘルスケアはリモートモニタリングのためにIoTセンサーを導入しており、ユーティリティはスマートグリッド制御のために専用スペクトルを使用しています。これらのミッションクリティカルなアプリケーションはプレミアム価格設定を正当化し、アカウントあたりの平均収益を引き上げ、契約期間を長期化させています。通信事業者は接続性をクラウドおよび分析とバンドルし、ボリューム主導の消費者モデルから価値中心の企業パートナーシップへと転換しています。

地域分析

アジア太平洋地域は2024年に40.18%のシェアで通信サービス市場を主導し、中国、インド、および東南アジアが5GとIoTを大規模に採用することで2030年までCAGR 6.66%で成長しています。GSMAは2030年までにユニークモバイル加入者数が21億人に達すると予測し、モバイル技術が地域GDPに8,800億米ドルを貢献するとしています。積極的なスペクトル割り当てと支援的なインフラ共有政策がコスト効率の高い展開を促進しています。中国は2028年までにモバイル契約の88%が5G上になると見込んでおり、インドのFWA市場は固定ブロードバンドが不足している地域で急速に拡大し、通信事業者の新たな収益を解放しています。

北米は成熟したダイナミクスを示しながらも、光ファイバー拡大と企業向け5G導入を通じて堅調な成長を続けています。VerizonによるFrontier買収とT-MobileによるUScellular買収計画は、無線と固定資産を組み合わせて解約を安定させARPUを引き上げるコンバージェンス推進を反映しています。固定無線アクセスは2028年までに2,000万加入者を超える可能性がありますが、スペクトル容量の上限が長期的な勢いに影響を与えるでしょう。規制の焦点は消費者保護とセキュリティに集中しており、連邦通信委員会(FCC)はより厳格なロボコール防止とネットワーク回復力措置を施行しています。

欧州は、規模の経済を達成するのに苦労している40以上のモバイルネットワーク事業者を抱える市場の断片化により、投資効率の問題に直面しています。接続性セクターは地域GDPの4.7%に貢献していますが、通信投資は7年ぶりに2023年に2%減少しました。完了したVodafone・Three UK合併は年間7億ポンドのシナジーを目標とし、資本収益率を高めることを目的としたより広範な統合の波を示しています。持続可能性は引き続き優先事項であり、Deutsche TelekomとGoogle CloudはAI駆動の最適化によってネットワークエネルギー使用量を30%削減しました。ラテンアメリカおよび中東・アフリカは新興成長市場であり、América Movilの77億米ドルのブラジル投資計画と、湾岸地域の通信事業者が設備投資の61%を5G関連プロジェクトに充当していることに支えられています。

競合環境

通信サービス市場は中程度に統合されています。通信事業者はハイパースケール競争に対抗し収益を多様化するために垂直統合を追求しています。大規模なネットワーク所有者は、顧客維持を改善するコンバージドサービスを構築するために光ファイバー卸売業者とタワーポートフォリオを買収しています。VerizonのFrontier買収とT-Mobileの地域光ファイバー買収がこのトレンドを体現しています。

AI最適化ネットワークスライシングの収益化が優先事項です。エリクソンは、通信事業者が企業のレイテンシーおよびセキュリティ要件に合わせた専用仮想ネットワークを構築することで2,000億米ドルの新規収益が生まれると予測しています。協力関係が増加しており、Deutsche Telekom、SK Telecom、e&、Singtel、およびSoftBankはユースケースの共同開発、データセットの共有、および設備投資の共同化のためにグローバルテルコAIアライアンスを設立しました。一方、ハイパースケーラーは通信事業者のプレゼンスポイントに隣接してエッジクラウドを拡大し、既存事業者に標準化されたAPIを通じてネットワークを開放するよう圧力をかけています。

オープン無線アクセスネットワーク(Open RAN)の採用は競争のもう一つの軸です。分解されたアーキテクチャはベンダーの多様性と総所有コストの低減を約束しますが、経験豊富なシステムインテグレーターに有利な統合の複雑さをもたらします。そのため通信事業者は、全国展開に先立ってパフォーマンスを検証するためにマルチベンダーテストベッドを形成しています。衛星低軌道(LEO)コンステレーションはさらなる混乱をもたらし、低遅延のグローバルカバレッジを提供することで地上通信事業者にパートナーシップ対競争戦略を評価させています。

通信サービス産業リーダー

AT&T Inc.

Reliance Jio Infocomm Limited

Verizon Communications Inc.

Vodafone Group Plc

Bharati Airtel Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:エリクソンとGoogle CloudがAI支援トラブルシューティングによる迅速なプロビジョニングを可能にするキャリアグレードの5Gコア・アズ・ア・サービスプラットフォームを発表しました。

- 2025年5月:Lumen Technologiesが企業ネットワーキングに再集中するため、消費者向け光ファイバー・トゥ・ザ・ホームセグメントをAT&Tに売却することに合意しました。

- 2025年5月:VerizonがFCCから200億米ドルのFrontier買収の承認を受け、25州での光ファイバーフットプリントを拡大しました。

- 2024年12月:Verizonが産業クライアント向けのプライベート5Gネットワーク上でAIワークロードを実行するためにNVIDIAと提携しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、通信サービス市場を、ライセンスを受けた通信事業者が固定および無線ネットワークを通じて世界中の消費者および法人ユーザーに音声、メッセージング、データ、および付加価値メディアサービスを提供することで生み出される収益として定義しています。

スコープの除外事項:機器販売、ライセンスなしのオーバー・ザ・トップアプリ、および社内企業ネットワークはこの定義の対象外です。

セグメンテーション概要

- サービスタイプ別

- 音声サービス

- 有線

- 無線

- データおよびメッセージングサービス

- モバイルデータサービス

- 固定データサービス

- ペイTVおよびOTTサービス

- 音声サービス

- 伝送方式別

- 有線

- 光ファイバー

- 銅線ケーブル

- 無線

- セルラーネットワーク

- 衛星通信

- 有線

- エンドユーザー別

- 消費者

- 法人

- 製造業

- エネルギーおよびユーティリティ

- 輸送および物流

- 公共部門

- ヘルスケア

- Eコマース

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米地域

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- その他アジア太平洋地域

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東およびアフリカ地域

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域、中東およびアフリカ、ならびにラテンアメリカ全域の通信事業者の財務責任者、卸売帯域幅再販業者、ネットワーク機器インテグレーター、および地域規制当局と構造化インタビューを実施しています。これらの対話は、5G固定無線代替率や企業プライベートネットワーク価格設定などの隠れたドライバーを検証し、公表統計が乖離している場合の前提条件を明確にします。

デスクリサーチ

ITU加入者登録、GSMAモバイルエコノミーデータセット、FCCおよびOFCOMスペクトル申請、世界銀行ブロードバンド指標、OECDテレコム価格バスケットなどの公開されている一次情報源を通じて規制、需要、および技術環境をマッピングすることから始めます。企業の10-K、通信事業者の投資家向け資料、主要業界団体のリリース、およびDow Jones Factivaでキュレーションされたニュースがこれらのベースラインを補完します。第二のスウィープでは、過去のトラフィック量、ARPUトレンド、およびスペクトルオークション収益を抽出し、普及率と価格曲線の根拠とします。引用された例は例示的なものであり、デスクフェーズには多数の追加文書が情報提供しています。

市場規模算定と予測

トップダウンモデルは各国のサービス収益台帳(音声、メッセージング、データ、ペイTV)から始まり、加入者数、混合ARPU、および現地通貨換算を使用して合計を再構築した後、消費弾力性フラグを通じてさらにフィルタリングされます。選択されたボトムアップ集計、サンプリングされた通信事業者の収益開示、および卸売IPトランジットのチャネルチェックが合理性ゲートとして機能します。主要変数には、SIMあたりのモバイルデータトラフィック、光ファイバー世帯通過率、5Gスペクトルコスト償却、企業クラウド接続回線、およびインフレ調整済みARPU推移が含まれます。これらのインプットは、一次インタビュー中に合意された採用マイルストーンとマクロGDP成長を組み合わせたシナリオ分析と多変量回帰を用いて予測されます。ボトムアップカバレッジが薄い部分のギャップは、3年間の過去レンジに対してテストされた後払いシェアの総モバイル収益に対する比率などのプロキシ比率によって補完されます。

データ検証と更新サイクル

アウトプットは2回のアナリストレビュー、ITUおよび通信事業者申請に対する異常値スウィープ、およびリーダーシップの承認を経ます。モデルは年次で更新され、合併完了、スペクトルオークション、または破壊的な料金変更によって中間更新がトリガーされ、クライアントが最新の較正済みビューを受け取ることを確保します。

Mordorの通信サービスベースラインが信頼性を誇る理由

公表数値は、企業がサービスバスケット、通貨年、および更新頻度を異なる形で選択するため、大きく異なる場合があります。

主要なギャップドライバーには、マシン・ツー・マシントラフィックがスタンドアローンストリームとしてカウントされているかどうか、後払いARPUがどの程度積極的にデフレートされているか、およびペイTVが通信収益にバンドルされているかどうかが含まれます。本調査はバランスの取れたベースケースを報告していますが、一部のパブリッシャーは積極的な5G収益化に重点を置いているか、あるいは逆に非コアメディアアドオンを除外しており、合計値を偏らせています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| 19,000億米ドル(2025年) | ||

| 1兆9,830億米ドル(2024年) | グローバルコンサルタントA | ペイTVとIoTハードウェアリースを含めることでスコープを拡大 |

| 2兆米ドル(2024年) | 産業パブリッシャーB | 2020年の固定為替レートを使用し、最近の通貨変動を無視 |

| 1兆7,900億米ドル(2024年) | 調査会社C | 卸売キャリア間トラフィックを除外し、モバイルデータのみをバンドル |

要約すると、変動はスコープの広さ、通貨処理、および更新タイミングに起因しています。定義を厳密に固定し、複数の変数を三角測量し、毎年更新することで、Mordor Intelligenceはプランナーおよび投資家にとって信頼性の高い即使用可能なベースラインを提供しています。

レポートで回答される主要な質問

通信サービス市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

通信サービス市場は2025年に1兆9,000億米ドルと評価されており、CAGR 5.23%を反映して2030年までに2兆4,600億米ドルに達すると予測されています。

どの地域が通信サービス市場をリードしていますか?

アジア太平洋地域が2024年に40.18%の最大シェアを保有し、2030年までの地域別CAGRも6.66%と最高水準を示しています。

どのサービスタイプが最も急速に拡大していますか?

固定データサービスがCAGR 7.30%で成長をリードしており、企業が光ファイバーベースの接続性へ移行しています。

なぜ法人セグメントは通信事業者にとって魅力的なのですか?

どの新興技術が通信事業者に最大の新規収益プールをもたらしますか?

最終更新日: