通信課金収益管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

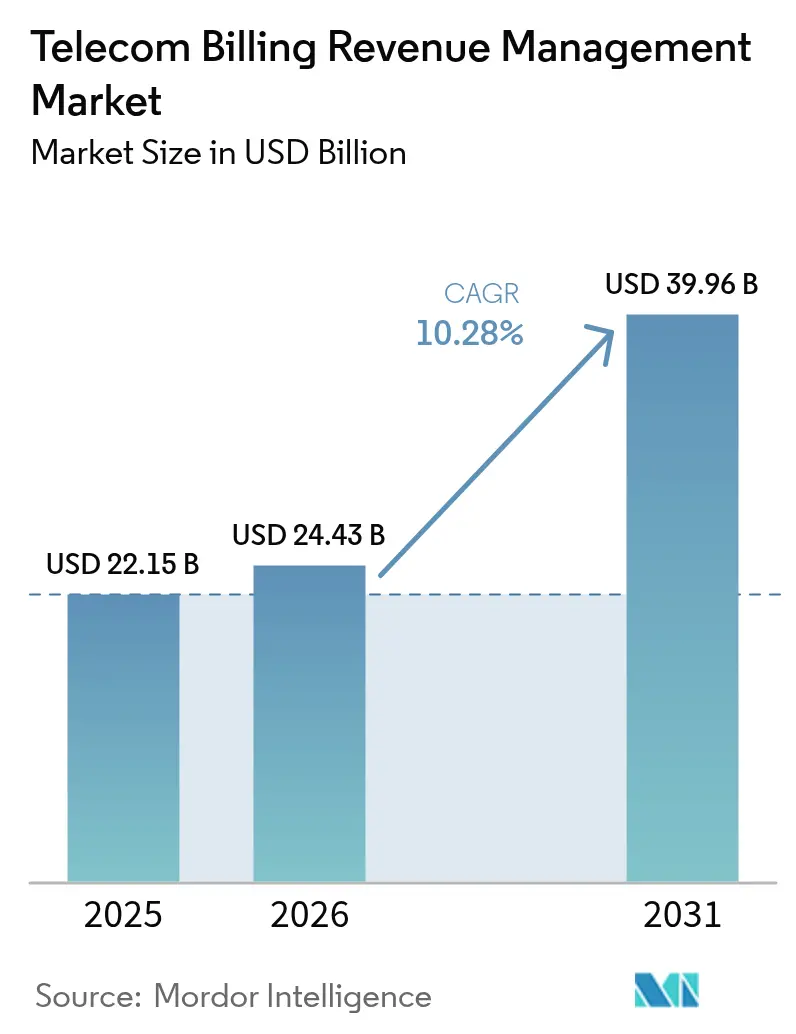

| 市場規模 (2026) | 24.43 十億米ドル |

| 市場規模 (2031) | 39.96 十億米ドル |

| 成長率 (2026 - 2031) | 10.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信課金収益管理市場分析

2026年の通信課金収益管理市場規模は240億4,300万米ドルと推定され、2025年の221億5,000万米ドルから成長し、2031年の予測は399億6,000万米ドルで、2026年~2031年にかけて年平均成長率10.28%で成長しています。

この成長軌跡は、5Gマネタイゼーションにおける複雑性の増大に対するセクターの対応を反映しており、従来の課金アーキテクチャでは動的なネットワークスライシングおよびエッジコンピューティングサービスへの対応が困難となっています。市場の拡大は、クラウドネイティブ課金プラットフォームと人工知能機能の融合によって根本的に牽引されており、レガシーシステムでは実現不可能なリアルタイム収益最適化を可能にしています。

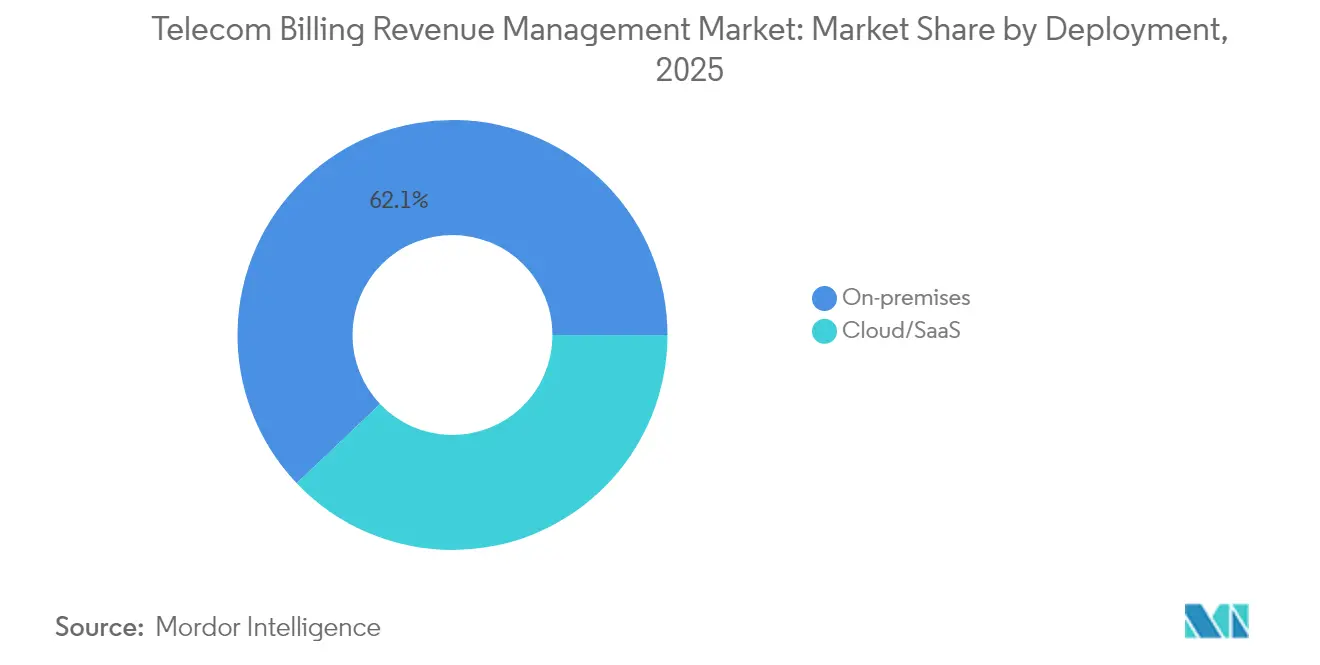

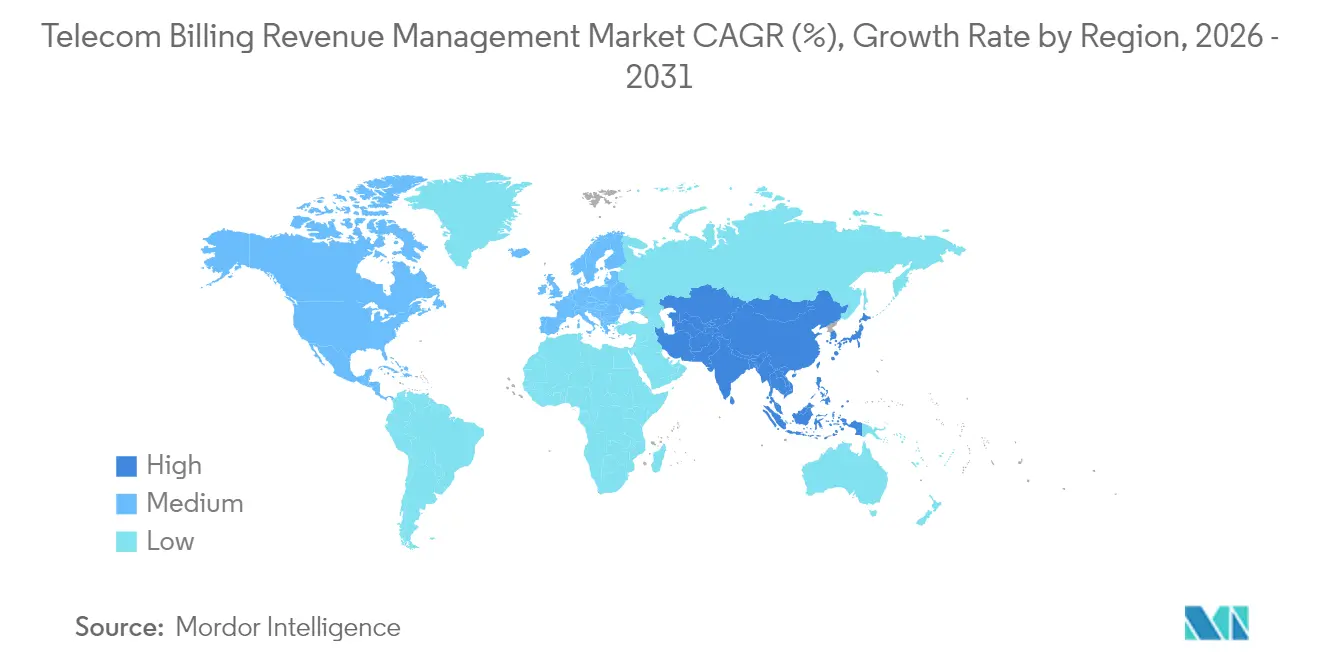

地域別の動向を見ると、北米が2024年に35.24%の市場シェアを占め、アジア太平洋地域が2030年までの年平均成長率12.88%で最も急成長している地域として台頭しています。この地域格差は、北米の成熟したインフラ投資と、特にインドおよび中国における規制枠組みが課金システムの近代化を加速させているアジア太平洋地域の積極的なデジタルトランスフォーメーション施策に起因しています。展開形態別のセグメント分析では、オンプレミスソリューションが62.85%の市場支配率を維持しているものの、オペレーターがスケーラビリティをコントロールよりも優先するにつれてクラウド展開が13.64%の成長を示しています。

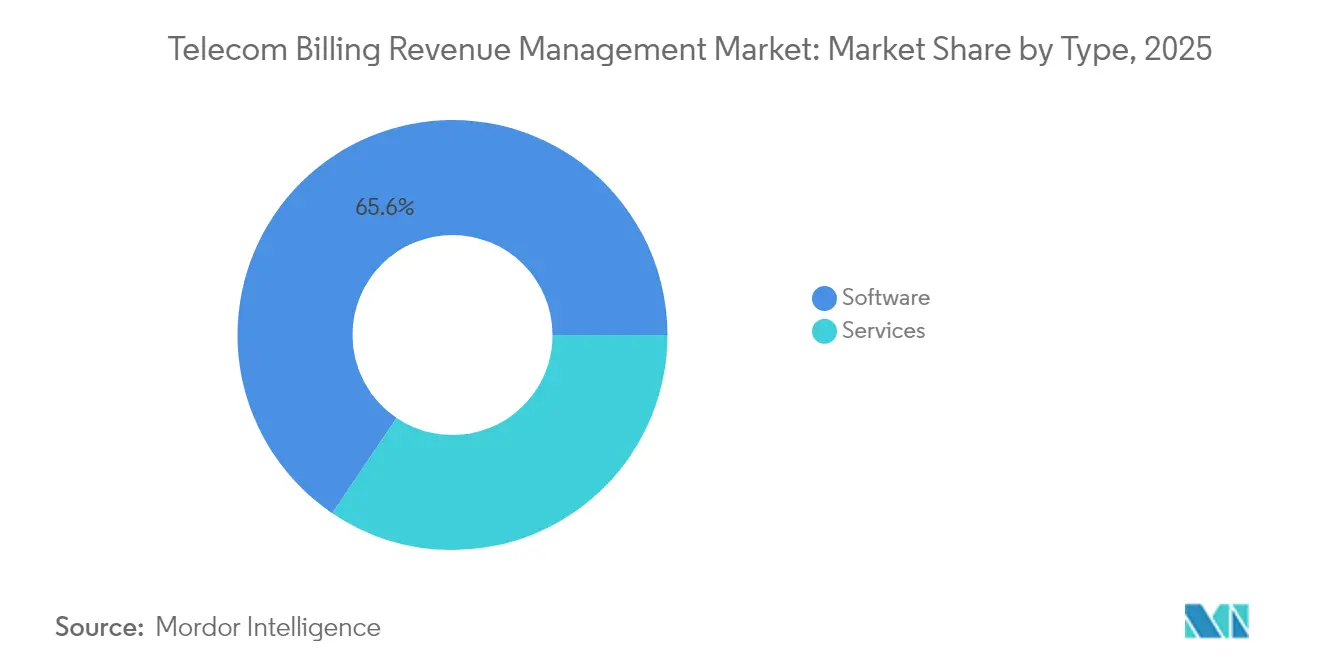

クラウドネイティブ専門業者およびAI搭載型分析プラットフォームによる混乱に伴い、従来のBSS/OSSベンダーが競争激化に直面しています。ソフトウェアセグメントの66.24%の市場シェアは、サービスが年平均成長率14.32%で成長していることと対照的であり、オペレーターが業務の複雑性を低減しようとする中でマネージド課金ソリューションへのシフトを示しています。モバイルオペレーターは63.42%の市場支配率を維持していますが、光ファイバー展開が新たな収益管理要件を生み出すにつれてインターネットサービスプロバイダーが年平均成長率13.21%で拡大しています。

市場は規制コンプライアンスコストと技術的陳腐化リスクという二重の圧力に直面しています。欧州のオペレーターはEU AI法に基づく追加コンプライアンス費用として25億ユーロに直面しており、レガシー課金システムが5Gサービスイノベーションをますます制約しています[1]TM Forum、「通信事業者へのEU AI法の影響」、TM Forum、2025年5月1日、tmforum.org。同時に、AdunaのようなイニシアティブによるネットワークAPI マネタイゼーションの台頭は、100億~300億米ドルの収益機会を示しており、根本的に異なる課金アーキテクチャを必要としています。

主要レポートの要点

- 展開形態別では、オンプレミスソリューションが2025年の収益の62.10%を占め、クラウド展開は2031年までに最速の年平均成長率13.12%を達成する見込みです。

- タイプ別では、ソフトウェアが2025年のセグメントの65.55%を占め、サービスは2031年までに年平均成長率13.88%で最も急速に成長する見込みです。

- オペレーターカテゴリー別では、モバイルオペレーターが2025年の収益の62.85%を占め、インターネットサービスプロバイダーは2031年までに年平均成長率12.96%で拡大する予測です。

- 地域別では、北米が2025年の収益の34.95%を占め、アジア太平洋地域セグメントは2031年までに最速の年平均成長率12.51%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル通信課金収益管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 携帯電話または移動体通信加入者数の増加 | +3.20% | アジア太平洋地域およびアフリカで最も強い影響を持つグローバル | 中期(2〜4年) |

| 通信エコシステム全体における収益分配の複雑性の増大 | +2.80% | 特に北米および欧州のグローバル | 長期(4年以上) |

| Tier-1 CSPによるクラウドネイティブBSS変革 | +2.50% | 北米および欧州主導のグローバル | 中期(2〜4年) |

| プライベート5Gおよびキャンパスネットワークの拡大 | +1.80% | 北米、欧州、アジア太平洋地域のエンタープライズ市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

携帯電話または移動体通信加入者数の増加

特に新興市場における移動体通信加入者数の急激な増加は、従来の音声およびSMSモデルを超えて課金システム要件を根本的に再形成しています。アジア太平洋地域の移動体通信加入者数は2024年に18億人に達し、5G接続数は2030年までに大幅に増加すると予測されており、ハイブリッド2G-5G顧客ポートフォリオを管理するオペレーターに対して前例のない課金の複雑性を生み出しています。この加入者数の急増は、特にオペレーターが粒度の細かい使用量ベースの課金を必要とするIoTサービスを開始するにつれて、毎秒数百万件のマイクロトランザクションを処理できるリアルタイム課金システムへの需要を牽引しています。例えば、なりすまし通話を90%削減したインドの不正防止措置の実施は、加入者数の増加が高度な収益保証機能を必要とすることを示しています。この課題は量を超えてサービスの多様性にまで及んでおり、単一の加入者がモバイルブロードバンド、エッジコンピューティング、およびネットワークAPIサービスを同時に利用することがあり、それぞれが個別の課金ロジックを必要とします。この成長を支えるために必要な課金インフラへの投資は、定期的なバッチ処理から継続的なリアルタイム収益管理への根本的な転換を表しています。

通信エコシステム全体における収益分配の複雑性の増大

収益分配の複雑性は、単純なインターコネクト協定から、クラウドプロバイダー、コンテンツパートナー、およびAPI開発者を含む複雑なマルチパーティエコシステムへと進化しています。AT&T、T-Mobile、およびVerizonが5G機能の標準化に向けて協力するAdunaのようなプラットフォームによるネットワークAPIマネタイゼーションの台頭は、従来の課金システムでは対応できない新たな収益分配モデルを生み出しています。これらのパートナーシップは、月単位ではなく分単位で計測される決済期間で、複数のステークホルダーにわたるリアルタイムの収益配分を必要とします。複雑性は5Gネットワークスライシングによってさらに深まり、エンタープライズ顧客が複数のネットワークドメインにわたるパフォーマンス保証と使用パターンに基づいて課金される専用ネットワークリソースを購入します。例えば、グローバルネットワークAPIプラットフォームを構築するための主要オペレーターとのEricssonのコラボレーションは、収益分配が従来の通信境界を超えてサービスとしてのソフトウェアモデルにまで拡大していることを示しています[2]Capacity Media、「オペレーターがグローバルAPIマーケットプレイスで団結」、Capacity Media、2025年8月7日、capacitymedia.com。課金システムは、複数の当事者にわたるサービスパフォーマンス、使用パターン、および契約条件に基づいてリアルタイムで調整する動的収益配分アルゴリズムをサポートする必要があります。

Tier-1 CSPによるクラウドネイティブBSS変革

Tier-1通信サービスプロバイダーは、レガシーシステムでは実現できない運用の俊敏性とコスト効率を達成するためにクラウドネイティブBSS変革を加速させています。これらの変革により、オペレーターは数ヶ月ではなく数週間で新サービスを開始できるようになり、自動スケーリングとインフラオーバーヘッドの削減により総所有コストを30〜40%削減できます。例えば、TIM BrasilによるEricssonのクラウド課金ソリューションの選択は、このトランジションを例示しており、オペレーターがインフラの複雑性を削減しながら収益管理機能を近代化できるようにします。クラウドネイティブアプローチは、オペレーターがシステム全体を中断することなく個々の課金コンポーネントを更新できるマイクロサービスアーキテクチャを促進するものであり、急速な製品ローンチ中のサービス継続性維持に不可欠です。データセンターハードウェアにおける材料コストの圧力がこれらの移行を加速させており、クラウドネイティブプラットフォームは高価なオンプレミスインフラの更新サイクルの必要性を排除しています。この変革はコスト削減を超えて、レガシーシステムでは対応できないリアルタイム分析とAI搭載型収益最適化を可能にします。ただし、移行の複雑性には専門的な専門知識と、移行期間中の収益中断を避けるための慎重なオーケストレーションが必要です。

プライベート5Gおよびキャンパスネットワークの拡大

プライベート5Gおよびキャンパスネットワークの展開は、従来のコネクティビティベースの収益モデルに挑戦する全く新しい課金パラダイムを生み出しています。エンタープライズ顧客は、単純な帯域幅消費ではなく特定のアプリケーション要件に結びついた使用量ベースの課金を伴うパフォーマンス保証付きネットワークスライスをますます要求しています。例えば、公共安全のための5GスタンドアローンネットワークスライシングのVerizonのローンチは、オペレーターが専用ネットワークリソース向けの専門的な課金モデルをどのように開発しているかを示しています。これらの展開には、従来のボリュームベースの指標ではなく、レイテンシ、信頼性、セキュリティレベルを含むネットワークパフォーマンス指標を測定および課金できる課金システムが必要です。複雑性は、複数のエンタープライズが分離された課金とサービスレベルアグリーメントを必要としながらインフラを共有するマルチテナントキャンパスネットワークで増加します。5G機器における材料コストのインフレは、オペレーターにプライベートネットワーク投資の完全な価値を捉えるより高度な課金モデルを実装するよう促しています。課金の課題は、プライベートネットワークと共存するエッジコンピューティングサービスにまで及んでおり、オペレーターはコネクティビティサービスに加えてコンピューティングリソース、ストレージ、データ処理についても課金する必要があります。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な通信規制の存在 | -1.80% | 欧州および北米で最も高い影響を持つグローバル | 短期(2年以内) |

| レガシーOSS/BSS統合の複雑性 | -1.50% | 特に成熟市場における既存オペレーターのグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な通信規制の存在

規制コンプライアンスコストは、特にオペレーターが複数の管轄区域にわたる相反する要件を乗り越える中で、課金システム投資に対する重大な逆風を生み出しています。EU AI法の2027年までの実施は、AI搭載型課金システムを展開する通信オペレーターに対して実質的なコンプライアンス負担を課しており、非遵守の場合は年間グローバル収益の4%に達するペナルティが科されます。欧州のオペレーターは、2024年までに1分あたり0.20ユーロのモバイル通話レートに対応するための課金システム修正を必要とする電子通信規則の調和された終端レートからの追加的な複雑性に直面しています。例えば、インドの個人データ法は、課金システムアーキテクチャとデータ処理機能に直接影響するコンプライアンスコストを生み出しており、オペレーターに追加のセキュリティレイヤーと監査証跡の実装を強いています。これらの規制はしばしば運用効率の目標と対立し、オペレーターはコンプライアンスとイノベーションの間で選択を迫られます。累積的な効果は、オペレーターが収益を生み出す機能ではなく規制コンプライアンスにリソースを配分するにつれて、課金システム近代化予算を制約します。

レガシーOSS/BSS統合の複雑性

レガシーOSS/BSS統合の複雑性は、オペレーターが数十年前のインフラをアップグレードしながらサービス継続性を維持しようとする中で、課金システム近代化の根本的な障壁を表しています。この課題は、包括的なシステム交換を試みる大手オペレーターにとって1億米ドルを超える技術的負債を生み出す独自のインターフェースとカスタム統合に起因しています。例えば、新しいクラウドネイティブ課金プラットフォームを既存の顧客データベース、ネットワーク管理システム、および規制報告ツールと統合する複雑性は、実装タイムラインとコストをしばしば2倍にします。材料コストの圧力がこの課題を激化させており、オペレーターは長期的な移行期間中の並行システム運用を負担できません。統合の複雑性は、オペレーターが収益中断なしに数百万件の顧客記録と課金履歴を転送しなければならないデータ移行要件によってさらに複雑化しています。レガシーシステムは多くの場合、現代の課金プラットフォームとのリアルタイム統合に必要なAPIを欠いており、高価なミドルウェアソリューションまたはカスタム開発を必要とします。数十年にわたる段階的なアップグレードによって蓄積された技術的負債は、継続的な収益フローに依存するオペレーターにとってシステム交換を高リスクな提案にする相互依存関係を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:セキュリティ上の懸念があるにもかかわらずクラウド移行が加速

オンプレミス展開は2025年に62.10%の市場シェアを維持しており、ミッションクリティカルな課金インフラへの直接的なコントロールに対するオペレーターの継続的な選好を反映しています。しかし、クラウド展開は、新サービスの資本支出削減と市場投入時間の短縮を求めるオペレーターに牽引されて、2031年までに年平均成長率13.12%を経験しています。展開の分断は、既存の通信事業者がセキュリティと規制コンプライアンスを優先するのに対し、新興オペレーターは運用の俊敏性とコスト効率に注力するというオペレーターの優先事項の根本的な違いを反映しています。例えば、M1シンガポールによるAmdocsのクラウドネイティブ課金プラットフォームの実装は、オペレーターが慎重に設計されたクラウドソリューションによってスケーラビリティとセキュリティの両方を実現できることを示しています。

クラウド移行のトレンドは、セキュリティ上の懸念に対応しながらクラウドのメリットを提供するハイブリッド展開モデルをベンダーが導入するにつれて加速しています。データセンター機器における材料コストのインフレにより、オペレーターが最新世代のインフラにアクセスしながら資本支出サイクルを回避できるため、クラウド展開はますます魅力的になっています。展開の選択は規制要件にますます依存しており、欧州のオペレーターはデータ主権上の懸念からオンプレミスソリューションを好む一方、アジアのオペレーターは急速な市場拡大のためにクラウド展開を採用しています。このセグメンテーションは、クラウドセキュリティ機能が成熟し規制枠組みがクラウドネイティブアーキテクチャに適応するにつれて、ハイブリッドモデルに向けて収束する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:複雑性の増大に伴いサービスの成長がソフトウェアを上回る

ソフトウェアソリューションは2025年に65.55%の市場シェアを占めていますが、サービスは年平均成長率13.88%で成長しており、技術的な複雑性を乗り越えるためにマネージド課金ソリューションへのオペレーターの依存度が高まっていることを示しています。この成長格差は、オペレーターが所有権よりも課金システムパフォーマンスを優先する、製品中心から成果ベースのビジネスモデルへの市場の進化を反映しています。サービスの成長は、オペレーターが複雑な課金変革を独立して管理する技術的専門知識を欠く新興市場で特に顕著です。例えば、ISBP 2027デジタルトランスフォーメーションに向けたテレコム・ナミビアとSATECのパートナーシップは、オペレーターがコアビジネス活動に注力するために課金システム管理をアウトソーシングしていることを示しています。

サービスセグメントの拡大は、課金システムへのAIおよび機械学習機能の統合の複雑性によって牽引されています。Optivaによるジェネレーティブ AI対応BSSプラットフォームの導入は、ベンダーがスタンドアローンソフトウェア製品ではなくマネージドサービスとして高度な機能をパッケージ化していることを示しています。ソフトウェアベンダーは、定期的な収益を確保しながら顧客の実装リスクを低減するためにサービスとしてのソフトウェアモデルをますます採用しています。このシフトは、従来のソフトウェアライセンスモデルが、ベンダーがパフォーマンス保証と引き換えにオペレーターと収益リスクを共有する成果ベースの価格設定に取って代わられることを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

オペレーター別:インターネットサービスプロバイダーがモバイルオペレーターの優位性に挑戦

モバイルオペレーターは2025年に62.85%の市場シェアを維持しており、加入者規模と課金インフラへの投資を活用して市場リーダーシップを維持しています。しかし、インターネットサービスプロバイダーは、光ファイバー展開の加速と、従来のサービス境界を曖昧にする固定無線アクセスサービスの台頭に牽引されて、年平均成長率12.96%で拡大しています。インターネットサービスプロバイダーの成長は、消費者がモビリティよりもブロードバンド速度をますます優先する接続消費パターンの根本的な変化を反映しており、使用量ベースおよびパフォーマンス保証付きサービスの新たな課金要件を生み出しています。例えば、2024年第4四半期にVerizonが408,000件のブロードバンド加入者を追加したことは、従来のモバイルオペレーターがインターネットサービスプロバイダーの領域に拡大していることを示しています。

MVNO/MVNEオペレーターは、専門的なサービスモデルとアジャイルなビジネスアプローチによって課金イノベーションを牽引する新興セグメントを表しています。これらのオペレーターは、その柔軟性とレガシーインフラの制約がないことから、新しい課金技術を先導することが多いです。5G技術がモバイルオペレーターに固定無線アクセスの提供を可能にし、インターネットサービスプロバイダーがモバイルバックホールサービスを展開するにつれて、オペレーターのセグメンテーションは収束しています。この収束は、オペレーターが従来の境界を跨ぐハイブリッドサービスポートフォリオを管理しなければならないため、課金の複雑性を生み出しています。競争ダイナミクスは、オペレーターが従来のコネクティビティサービスではなくAPIアクセスを通じてネットワーク機能をマネタイズするプラットフォームベースのビジネスモデルへとシフトしています。

地域分析

北米は2025年に34.95%の市場シェアを維持しており、成熟したインフラ投資と課金システム近代化を促進する規制の安定性によって牽引されています。この地域の市場リーダーシップは、VerizonによるFrontier Communicationsの200億米ドルの買収が課金システム要件を牽引するインフラ統合の規模を示しているように、オペレーターが高度な課金機能への投資に意欲的であることを反映しています。例えば、AT&Tは包括的なデジタルトランスフォーメーションを実施し、OracleのクラウドERPおよびEPMの展開により高度な収益管理機能を実現しています。米国は5Gネットワークイニシアティブとプライベートネットワーク展開を通じて地域の成長を主導し、カナダとメキシコは光ファイバーインフラの拡大と規制の近代化を通じて貢献しています。ただし、市場飽和が加入者拡大を制限し、オペレーターが容量拡大よりも既存インフラの最適化に注力するにつれて、成長は鈍化しています。

アジア太平洋地域は2031年までの年平均成長率12.51%で最も急成長している地域として台頭しており、課金システム近代化を加速させる積極的なデジタル化施策と規制改革によって牽引されています。中国の3大オペレーターである中国移動通信、中国聯合通信、中国電信は、クラウドネイティブ課金プラットフォームとAI搭載型収益最適化への多大な投資を伴い、2024年に合計で1兆6,000億人民元(2,400億米ドル)以上の収益を生み出しました(Sohu)。例えば、中国移動通信のインテリジェント運営管理システムは、AI駆動型課金最適化における地域のリーダーシップを示しています。インドの通信セクターは地域の変革可能性を示しており、オペレーターは5Gインフラへの資金調達のための料金値上げを実施しながら高度な不正防止システムを展開しています。日本は、高度な課金機能を必要とするエンタープライズ5G展開とネットワークスライシングイノベーションを通じて貢献しています。

南米は、ブラジルがオペレーターの統合と技術アップグレードを通じて地域の成長を主導し、光ファイバーインフラの拡大と規制の近代化によって牽引される新興の機会を提示しています。例えば、Millicomの2024年の収益は58億米ドルに達し、ポストペイド加入者の強い成長が複数のラテンアメリカ市場にわたる課金システム要件を牽引しています。欧州は、EU AI法および電子通信規則に基づく規制コンプライアンスコストにより課金システム投資予算を制約しており、混在した成長見通しに直面しています。しかし、この地域は新たな収益機会を生み出す高度な5G展開とネットワークAPIイニシアティブから恩恵を受けています。中東およびアフリカは新興の機会を提示しており、Omantelのような通信事業者が課金インフラを近代化する包括的なデジタルトランスフォーメーションを完了しています。

競争環境

通信課金収益管理市場は、従来のBSS/OSSベンダーとクラウドネイティブ専門業者の間で競争が激化する中で穏健な統合を示しています。Amdocs、Oracle、Ericssonなどの既存プレーヤーは包括的なプラットフォーム提供を通じて市場リーダーシップを維持していますが、AIおよびクラウドネイティブアーキテクチャを活用するアジャイルな競合他社による混乱に直面しています。例えば、Amdocsの調査によれば、サービスプロバイダーの90%がジェネレーティブAIをビジネス目標に不可欠と考えている一方で、実装済みはわずか22%であり、これが専門ベンダーに機会を生み出すイノベーションギャップを示しています。競争ダイナミクスは、ベンダーが個々の製品機能ではなくエコシステムの幅で競争するプラットフォームベースのビジネスモデルへとシフトしています。戦略的パートナーシップが不可欠となっており、統合されたBSSおよびOSSソリューションを提供するためのOptivaとGDiのコラボレーションによって示されています[4]OSS News Review、「OptivaとGDiが統合BSS/OSSでパートナーシップ」、OSS News Review、2024年4月4日、ossnewsreview.com。

技術的な差別化は、リアルタイムの収益最適化を可能にするAI機能とクラウドネイティブアーキテクチャにますます集中しています。ベンダーは、顧客行動パターンを分析して価格戦略を自動的に生成できるジェネレーティブAIプラットフォームに多大な投資を行っており、早期採用者に対して大きな競争優位性を生み出しています。市場構造は、オペレーターが統合の複雑性を削減しようとする中で、課金、課金処理、および収益保証を網羅するエンドツーエンドソリューションを提供できるベンダーに有利に働いています。ネットワークAPIマネタイゼーションや5Gネットワークスライシング課金などの専門分野にホワイトスペースの機会が存在しており、従来のベンダーはドメイン専門知識を欠いています。新興の破壊者は、既存企業の包括的なプラットフォーム戦略に挑戦する目的特化型ソリューションでこれらのニッチ市場をターゲットにしています。

通信課金収益管理産業のリーダー

Oracle Corporation

Nokia

Ericsson

SAP

Huawei Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CallMinerがVOCALLS(音声ファーストの会話型AIプラットフォーム)を買収し、通信およびその他の産業にわたる顧客サービス自動化機能を強化しており、AIと顧客体験管理の融合を示しています。

- 2025年4月:Cass Information Systemsは、戦略的な再集中化イニシアティブの一環として、通信費用管理事業をAsignetに売却し、通信費用管理サービスにおける統合トレンドを反映しています。

- 2025年3月:Amdocsがボツワナ・テレコミュニケーションズ・コーポレーションに選定され、コンバージェント課金および課金プラットフォームの近代化を実施し、BTCが従来の通信事業者からデジタルサービスプロバイダーへの変革を可能にし、5Gおよびクラウドの収益機会を強化しています。

- 2024年10月:OmantelとOptivaが、より広範な業務近代化イニシアティブの一環として通信課金収益管理機能を強化する包括的なデジタルトランスフォーメーションプロジェクトを完了しました。

グローバル通信課金収益管理市場レポートの調査範囲

通信課金収益管理とは、収益の生成、取得、回収、および保証に関する通信ステークホルダーのビジネスプロセスを支援するソリューションを指します。CSPがより高い価値と顧客ロイヤルティを提供しようとする中で、課金の役割はますます重要になっています。

通信課金収益管理市場は、展開形態(オンプレミス、クラウド)、タイプ(ソフトウェア、サービス)、オペレーター(モバイルオペレーター、インターネットサービスプロバイダー)、および地域別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| オンプレミス |

| クラウド/SaaS |

| ソフトウェア |

| サービス |

| モバイルオペレーター |

| インターネットサービスプロバイダー |

| MVNO/MVNE |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| トルコ | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開形態別 | オンプレミス | ||

| クラウド/SaaS | |||

| タイプ別 | ソフトウェア | ||

| サービス | |||

| オペレーター別 | モバイルオペレーター | ||

| インターネットサービスプロバイダー | |||

| MVNO/MVNE | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| その他のアジア太平洋地域 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| トルコ | |||

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

通信課金収益管理市場の現在の規模はどのくらいですか?

市場は2026年に240億4,300万米ドルと評価されており、2031年までに399億6,000万米ドルに達すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は2031年までに年平均成長率12.51%を達成する予測であり、他のすべての地域を上回っています。

クラウド展開が加速している理由は何ですか?

オペレーターは機能ローンチサイクルを短縮し大規模な資本支出を回避するためにクラウドネイティブ課金に移行しており、クラウド収益の年平均成長率13.12%を牽引しています。

規制は課金投資にどのような影響を与えていますか?

EU AI法、インドの個人データ保護法、および同様の規制はコンプライアンス支出を増加させ、一時的に近代化プロジェクトから予算を転用させています。

AIは課金変革においてどのような役割を果たしていますか?

ジェネレーティブAIは製品設計、価格最適化、および異常検出を自動化し、リアルタイムの収益保証と新サービスの迅速なマネタイゼーションを可能にします。

この市場の主要ベンダーは誰ですか?

Amdocs、Oracle、およびEricssonが大規模プロジェクトを支配していますが、Optivaなどのクラウドネイティブ参入者がAI駆動型プラットフォームでシェアを拡大しています。

最終更新日: