ホスト型構内交換機(PBX)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

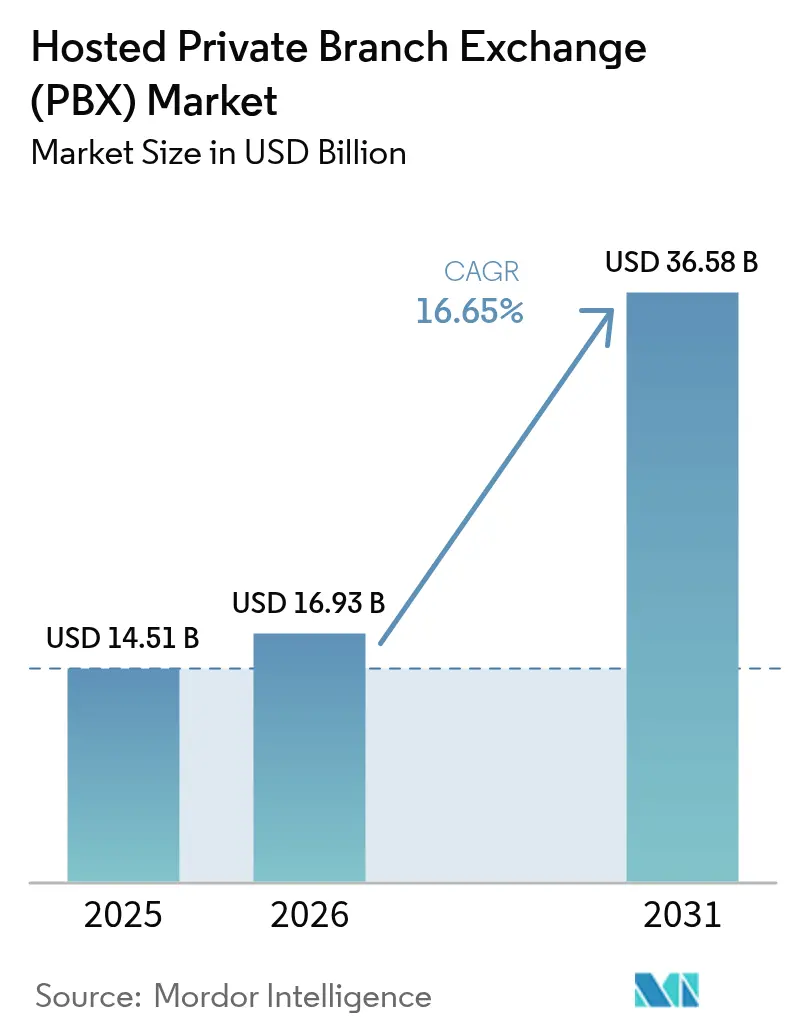

| 市場規模 (2026) | 16.93 十億米ドル |

| 市場規模 (2031) | 36.58 十億米ドル |

| 成長率 (2026 - 2031) | 16.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホスト型構内交換機(PBX)市場分析

ホスト型構内交換機市場規模は、2025年の145億1,000万米ドルから2026年には169億3,000万米ドルへと成長し、2026〜2031年の16.65% CAGRで2031年までに365億8,000万米ドルに達すると予測されています。組織が資本集約型のオンプレミス交換機を、分散した労働力に対応できる柔軟なクラウド音声に切り替えるにつれ、需要が高まっています。中堅企業はホスト型PBXを、運用コスト削減やAIアナリティクス、マルチチャネルルーティング、モビリティ機能の容易な統合への手段として捉えています。ベンダーはPBXをより広範なUCaaSスイートにバンドルし、企業に音声、ビデオ、メッセージング、コラボレーションのための単一プラットフォームを提供しています。5Gの展開、SIPトランク移行、および従業員がどのデバイスでも安全なビジネスIDを維持できる固定・モバイル融合によって、成長はさらに加速しています。

主要レポートのポイント

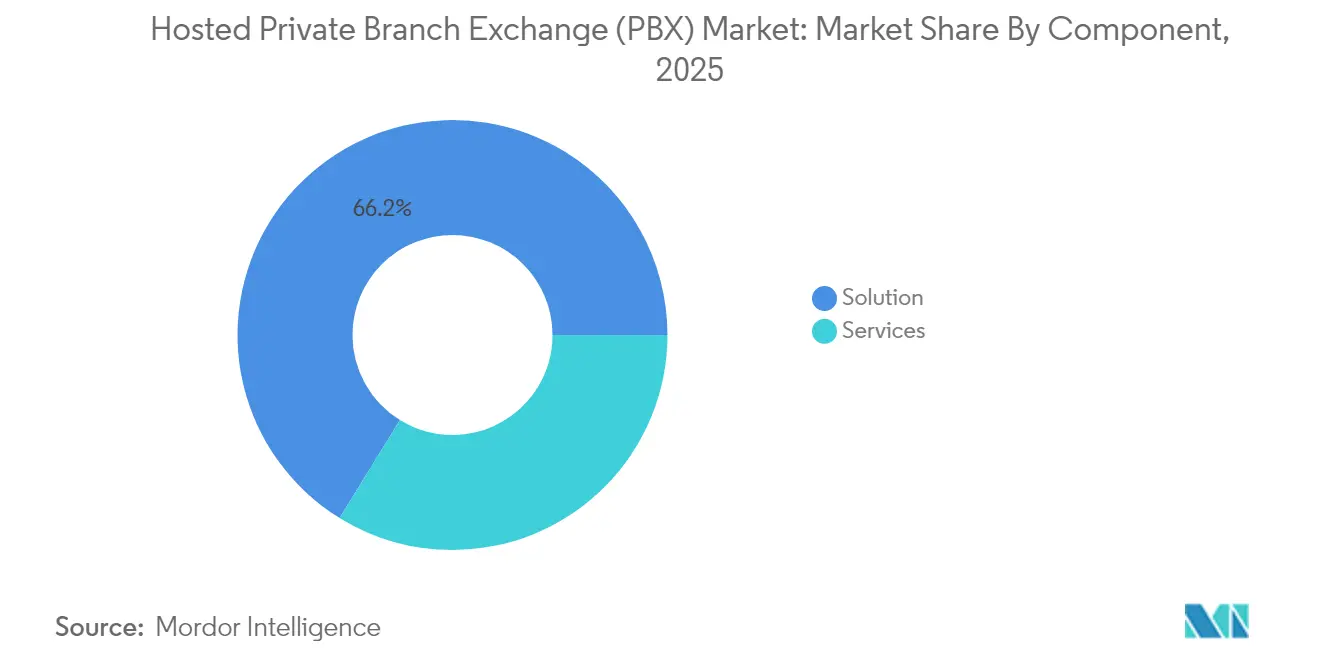

- コンポーネント別では、ソリューションが2025年のホスト型構内交換機市場において66.20%の収益シェアを維持し、サービスは2031年にかけて17.45% CAGRで拡大する見込みです。

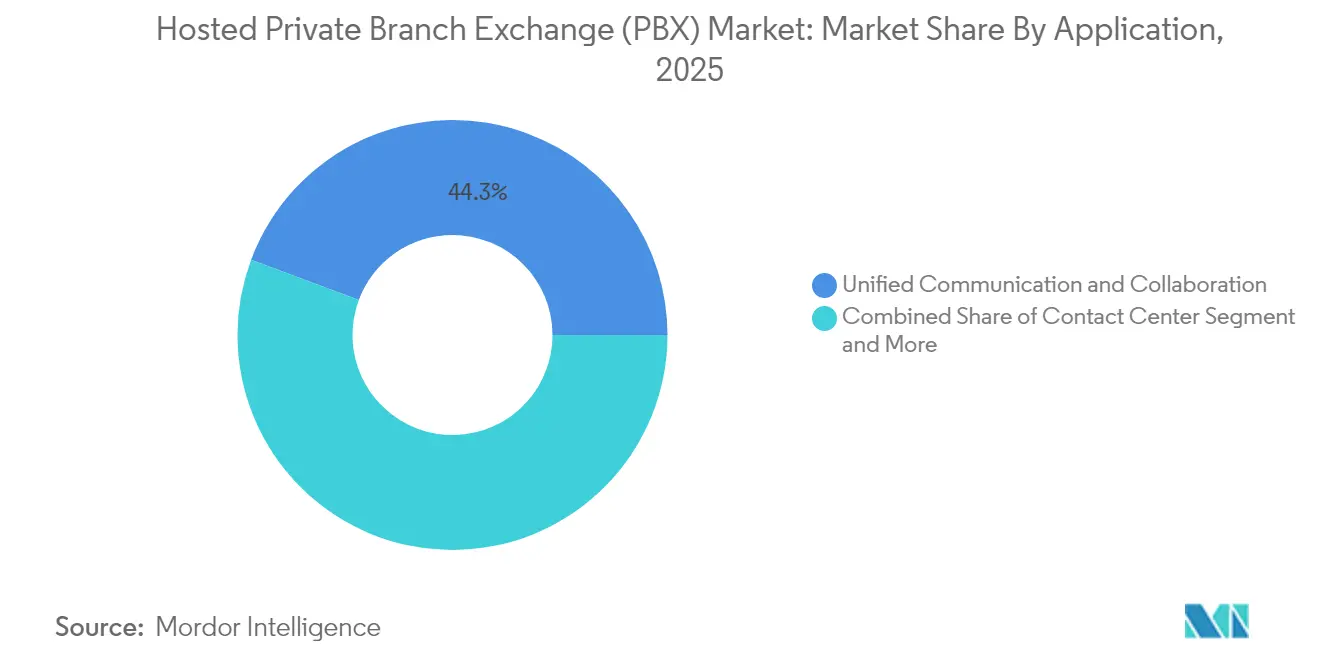

- アプリケーション別では、ユニファイドコミュニケーションおよびコラボレーションが2025年のホスト型構内交換機市場シェアの44.30%でトップとなり、コンタクトセンターアプリケーションは2031年にかけて18.15% CAGRで成長する見込みです。

- 企業規模別では、51〜250席セグメントが2025年のホスト型構内交換機市場規模の61.10%を占め、大企業は2026〜2031年にかけて16.70% CAGRで成長する見込みです。

- エンドユーザー産業別では、BFSIが2025年のホスト型構内交換機市場の21.60%を占め、ヘルスケアは2031年にかけて17.05% CAGRで拡大しています。

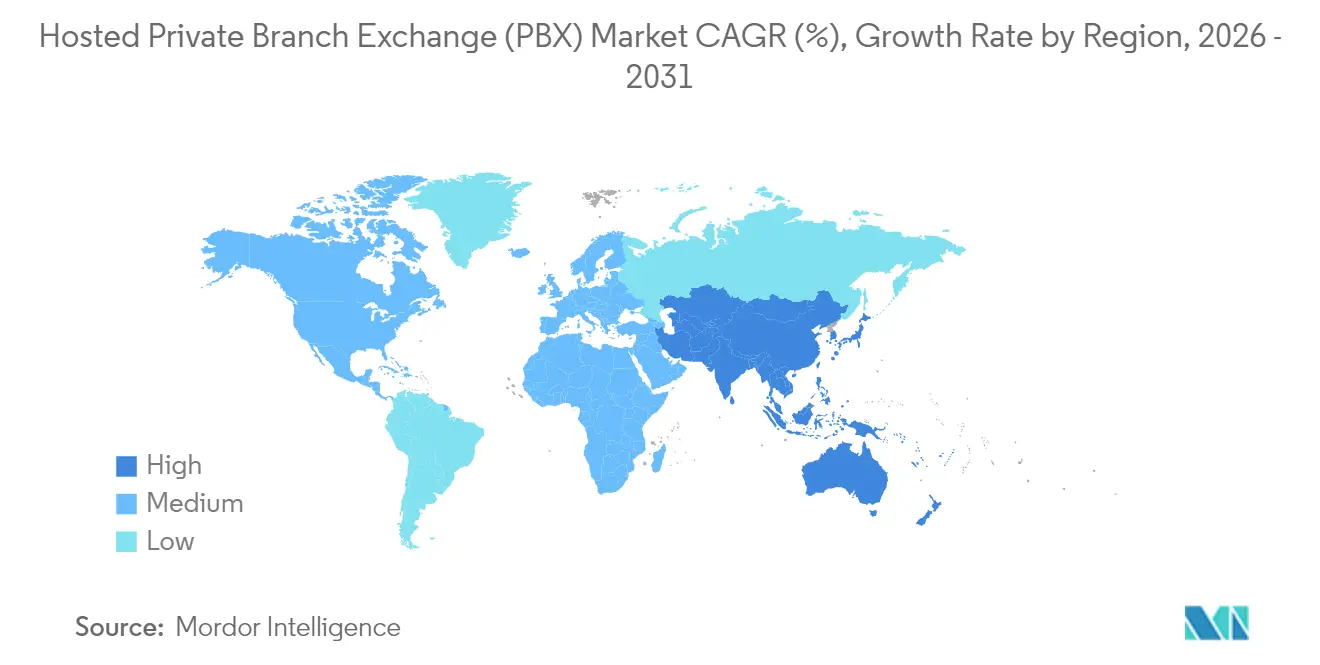

- 地域別では、北米が2025年の収益の34.70%を占め、アジア太平洋地域は予測期間中に17.10% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホスト型構内交換機(PBX)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイル統合PBXに対するBYOD主導の需要 | +3.2% | 北米、西欧への波及 | 中期(2〜4年) |

| QoS音声を可能にする5Gスタンドアロン展開 | +2.8% | 中国、韓国、日本、インド | 中期(2〜4年) |

| 欧州中小企業によるTDMからSIPトランクへの移行 | +2.5% | 英国、ドイツ、フランス | 短期(2年以内) |

| オーストラリア・ニュージーランドにおけるハイブリッドワーク更新サイクル | +1.9% | オーストラリア、ニュージーランド | 短期(2年以内) |

| 中東の大手通信事業者によるUCaaSバンドルインセンティブ | +1.7% | アラブ首長国連邦、サウジアラビア、イスラエル | 中期(2〜4年) |

| ラテンアメリカのコンタクトセンターを引き付けるAI搭載音声アナリティクス | +1.4% | ブラジル、メキシコ、コロンビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BYOD主導の需要急増が企業モビリティ戦略を再形成

米国の中堅企業は、個人の携帯端末に企業番号を維持するモバイルファーストのクラウド音声を優先し、デスクフォンを廃止しています。Cavell Groupは、モバイル対応クラウド席数が2022年の100万席から2027年には730万席に増加すると予測しており、ホスト型構内交換機市場が今やハンドセットではなくスマートフォンによって形成されていることを裏付けています。企業は固定・モバイル融合をコンプライアンスを簡素化し、スタッフがリモートで作業する際の通話品質を維持するための不可欠な機能として捉えています。AT&TのCloud Voice with Webex Goは、通信事業者がネットワークリーチとコラボレーションソフトウェアを統合し、オフィスとフィールドユーザーの間の分断を解消する方法を示しています。[1]ドミニク・ブラック、「コラボレーション時代におけるモビリティの重要性」、AT&Tビジネス、business.att.com

5Gネットワークがクラウド音声導入におけるQoSの障壁を解消

スタンドアロン5Gはレイテンシを10ミリ秒以下に抑え、ミッションクリティカルな音声が必要とする保証帯域幅を提供しています。中国、韓国、インドの企業は5G対応インダストリー4.0ユースケースから最大20%のリターンを期待しており、これが工場フロアの調整のためのホスト型PBX導入を促進しています。信頼性の高い無線リンクが工場や物流ハブにおけるクラウド通話への最後の障壁を取り除くため、ホスト型構内交換機市場は恩恵を受けています。通信サービスプロバイダーは現在、PBX席数を5Gスライスとパッケージ化し、単一の契約で接続性と音声をカバーしています。

SIPトランキング移行が変革的なコストメリットをもたらす

欧州の中小企業はTDM回線をクラウドコール制御に接続されたSIPトランクに切り替えています。CiscoのUnified Border Elementはこれらのリンクを保護し、サービスを中断することなく老朽化したPBXラックを段階的に廃止することを可能にします。移行後の総所有コストは30〜40%低下するという調査結果があり、節約分がサブスクリプション料金を相殺するためホスト型構内交換機市場の加速につながっています。音声とネットワーキングのチームは現在、SIPルートをトール詐欺から強化するために協力しており、通信とITを融合させた新たなスキルニッチを生み出しています。[2]Cisco Systems Inc.、「Cisco Unified Border Elementバージョン14データシート」、Cisco、cisco.com

ハイブリッドワークモデルが包括的なコミュニケーション刷新を推進

オーストラリアおよびニュージーランドの組織は2024年にハイブリッドポリシーを正式化し、61%の企業が分散したチームをサポートするクラウド音声プラットフォームにオンプレミス交換機を置き換えることを促しました。調査によると、ハイブリッドワークは満足度と生産性の向上につながるため、取締役会は音声、ビデオ、メッセージングを一つのプラットフォームで近代化するプロジェクトに資金を提供しています。音声が単独で購入されるのではなく、統合された従業員体験スイートの中核となるため、この刷新はホスト型構内交換機市場を前進させています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUのデータ居住義務がマルチテナント音声ストレージを制限 | −1.8% | 欧州連合 | 中期(2〜4年) |

| インドのティア2都市以外でのラストマイル光ファイバーの不足 | −1.5% | インド | 長期(4年以上) |

| 米国でのPSTNフォールバックコンプライアンスがコストを増大 | −1.2% | 米国 | 中期(2〜4年) |

| 日本における独自APIに関連するベンダーロックインへの懸念 | −0.9% | 日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ主権要件がマルチテナントアーキテクチャに課題をもたらす

EECC指令およびGDPRは、プロバイダーにEU域内での音声録音の保存と詳細な同意ワークフローの提供を義務付けています。マルチテナントPBXアーキテクチャは、国別のデータゾーンを設けるか、グローバル売上高の最大4%の罰金リスクを負う必要があります。ホスト型構内交換機市場のベンダーは、地域データセンターを開設し、顧客管理の暗号化キーを提供することで対応しており、運用コストは上昇するものの、国境を越えた機能の同等性は維持されています。[3]欧州委員会、「クラウドおよびエッジコンピューティング(RP 2025)」、europa.eu

インフラのギャップが新興市場における高品質サービス提供を妨げる

インドのインターネットユーザーのうち固定ブロードバンドを利用しているのはわずか4.3%で、大半はキャリアグレードの音声に必要な安定性を欠くモバイルデータに依存しています。通行権の遅延がティア2およびティア3都市での光ファイバー展開を遅らせ、国際通話でのパケットロスやジッターを引き起こしています。これらのギャップは、ローカルループのアップグレードが需要に追いつくまで、ホスト型構内交換機市場の予測CAGRを1.5パーセントポイント削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソリューションを上回る成長軌道

ソリューションは、コアコール制御、自動応答、ボイスメールへの常時需要に支えられ、2025年のホスト型構内交換機市場において66.20%の収益シェアを維持し続けています。しかし、企業がクラウド音声を複雑なアプリケーションスタックに組み込むためのアドバイザリーおよびマネージドサポートを求めるにつれ、サービスは年率17.45%で成長する見込みです。プロフェッショナルサービスチームは準備状況の評価、番号の移行、ユーザートレーニングを実施し、マネージドサービスチームはサービス品質を監視してポリシーを適用します。このシフトにより、ホスト型構内交換機産業は純粋なSaaSから成果ベースの契約へと拡大し、プロバイダーを顧客成功指標に合致させています。

AIはプロビジョニングと異常検知を自動化し、サービスパートナーがグローバル規模でも99.999%の稼働時間を保証できるようにしています。8x8のeXperience Communications Platformは、単一の管理画面が音声、ビデオ、SMS、APIを統合する方法を示しており、このような統合はマネージドサービスのアタッチ率を高めています。マネージドサービスのホスト型構内交換機市場規模は、2025年の49億米ドルから2031年には129億4,000万米ドルに拡大すると予測されており、SLAに裏付けられた専門知識への需要主導のシフトを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中堅企業が導入の勢いを牽引

51〜250席の中小企業は、クラウド音声が従来中小企業を阻んでいた資本の急増を解消するため、2025年の収益の61.10%を占めました。固定月額料金にはアップグレードとセキュリティが含まれており、財務チームがキャッシュフローを予測できます。これらの企業が支店を開設するにつれ、管理者は数分で席数を追加でき、生産性を高く維持できます。大企業は現在、グローバルIT部門が数十のローカルPBXを一貫したポリシーを世界規模で適用する単一テナントに統合するにつれ、16.70% CAGRで最も速い成長を示しています。

大企業向けホスト型構内交換機市場規模は2031年までに94億2,000万米ドルに達すると予測されており、中堅市場支出との歴史的なギャップを縮小しています。マイクロ企業は依然として十分なサービスを受けていませんが、アナリストは1席あたりの平均月次収益を40〜50米ドルと見積もっており、オンボーディングが自動化された場合の収益性を証明しています。新規参入者はフリーミアムトライアルとセルフサービス設定を使用してこのニッチを攻略し、既存企業がトップ層のアカウントに安住することを防いでいます。

アプリケーション別:コンタクトセンターがAI搭載機能を採用

ユニファイドコミュニケーションおよびコラボレーションは、通話・会議・メッセージングを一つのアプリケーションで利用したいというワーカーの需要を背景に、2025年の収益において44.30%のシェアでトップとなった。コンタクトセンターライセンスは、ベース規模こそ小さいものの、AIアナリティクスが初回解決率とエージェント効率を向上させることから、2031年に向けて年率約18.15%の成長が見込まれる。ホスト型構内交換機市場は、音声認識エンジンにリアルタイムの音声ストリームを提供することでこの変化を支援し、感情や法令遵守違反を検知する。

Five9 Interaction Analyticsはこの新たな価値を体現している。スーパーバイザーはライブ通話をモニタリングし、品質を自動採点し、感情が低下した際にコーチングを起動することができる。企業は大規模なハードウェアを必要とせずにサービスインサイトを獲得できるため、コンタクトセンターワークロードにおけるホスト型構内交換機市場シェアが2031年までに32.10%に達する理由が明確となっている。モビリティアプリは、フィールドスタッフがワンタップで企業のダイヤルプランにアクセスできる機能を提供することで需要を補完しており、この機能は物流および小売における現場の生産性向上に不可欠である。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがデジタルコミュニケーション導入を加速

BFSI機関は2025年の収益の21.60%を占め、オムニチャネルエンゲージメントとトランザクショングレードのセキュリティを優先しています。検索可能なトランスクリプトを備えた通話録音は監査証跡を満たし、APIフックは音声をコアバンキングシステムに接続します。17.05% CAGRで拡大するヘルスケアは、遠隔医療相談と安全な医師から患者へのアウトリーチを強化するためにホスト型PBXを採用しています。HIPAA対応の暗号化とEHR統合により、クラウド音声は重要な臨床ワークフローツールとなっています。

小売業者はクリック&コレクトサービスと店内サポートを融合させ、リアルタイムのプレゼンスインジケーターを活用して利用可能なスタッフへの通話を誘導しています。製造業者は機械センサーと音声アラートを接続するプライベート5Gネットワークを運用し、稼働時間を高く維持しています。各業種は独自のコンプライアンスとワークフロー層を追加していますが、すべてがホスト型構内交換機市場のみが提供できる回復力のあるスケーラブルな音声を必要としています。

地域分析

北米は2025年の収益の34.70%でトップとなり、成熟したブロードバンド、許容的なBYODポリシー、クラウドファーストの調達に支えられています。米国の規制当局は緊急通話のためのPSTNフォールバックを義務付けており、コストは増加しますが信頼性を確固たるものにしています。プロバイダーは、すぐにコンプライアンスに対応した地理冗長トランクとE911プロビジョニングで応えています。AI駆動の音声アナリティクスが急速に普及し、顧客との会話をサービス改善を促進するデータに変えています。

アジア太平洋地域は17.10% CAGRで最も速い成長を遂げています。中国と韓国での大規模な5Gカバレッジがレイテンシの問題を解消し、インドのデジタルファーストのスタートアップは機器を購入する代わりに月次サブスクリプションを契約しています。日本の大企業はロックインを避けるためにオープンAPIを主張し、ホスト型構内交換機市場を標準ベースの拡張機能へと推進しています。クラウド導入を共同資金援助する政府の景気刺激策が東南アジア全体での普及を増幅させています。

欧州は機会と規制のバランスを取っています。TDM交換機の廃止と高価なISDN回線が中小企業をSIPトランクとホスト型ダイヤルプランへと押し進めていますが、GDPRはプロバイダーに域内ストレージと合法的傍受への投資を強いています。負担にもかかわらず、欧州のホスト型構内交換機市場規模は2025年の43億米ドルから2031年には94億7,000万米ドルに成長する見込みです。農村地域への光ファイバー拡張を目指す国家ブロードバンド計画は、10年後半までに都市・農村間の品質格差を縮小することを約束しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競合環境

ホスト型構内交換機市場は中程度に集中しています。Ciscoはパートナーネットワークとブロードソフト買収の支援を受け、グローバルUC収益の約25%を保有しています。MicrosoftはTeamsの普及を活用して電話システムライセンスをバンドルし、すでにMicrosoft 365を購読している大企業への参入を進めています。RingCentral、8x8、Zoomは迅速な機能サイクルと寛大なSLAを通じて競争し、カスタムビルドよりもシンプルさを重視する中堅市場の購買者をターゲットにしています。

競争は垂直方向の深さ、AIの洗練度、プラットフォームの開放性を軸に展開しています。ベンダーは規制対象アカウントを獲得するために、金融対応の通話録音、HIPAA準拠のデータ処理、教育特化の統合を展開しています。生成AIは現在、通話サマリーを作成し、感情に基づいて顧客をルーティングし、解約を予測しているため、プロバイダーはデータプライバシーを保証しながらモデルの組み込みを競っています。オープンな開発者ポータルにより、顧客はカスタムワークフローに音声を組み込むことができ、ロックされたエコシステムは解約リスクを抱えています。

統合は続いています。CiscoはブロードソフトをM&Aし、VonageはNewVoiceMediaを買収し、RingCentralはAT&Tと提携してモバイルリーチとUCaaSソフトウェアを組み合わせました。新規参入者はマイクロ企業と地域ニッチに注力し、セルフサービスオンボーディングを使用して獲得コストを低く抑えています。IntermediaのSEC提出書類は、UCaaSおよびビジネスクラウドアプリケーションの総アドレス可能市場を780億米ドルと見積もっていますが、クラウド普及率は3分の1以下にとどまっており、既存企業と新規参入者の双方に十分な成長余地が残されています。

ホスト型構内交換機(PBX)産業リーダー

Exotel Techcom Pvt. Ltd.

Vonage

RingCentral Inc.

Atlantech Online Inc.

3CX

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:VitalPBXは、販売機会と生産性の損失を避けるために時代遅れの交換機を廃止するよう企業に促すホワイトペーパーを発表しました。

- 2025年4月:Ciscoは、リアルタイムトランスクリプションとスマートルーティングを追加するAI強化Webex Callingリリースを発表しました。

- 2025年3月:Sangomaは、中堅市場の購買者向けに新しいトランキングおよびコンタクトセンターサービスでUCaaSスイートを拡充しました。

- 2025年2月:AllbridgeはNECの撤退後もPBXサポートを継続することを確認し、ホスピタリティおよびシニアリビングのニッチをターゲットにしています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ホスト型構内交換機(PBX)市場を、通話制御、ルーティング、ボイスメール、および関連するコラボレーション機能がサブスクリプション方式でビジネスユーザーに提供され、管理されたIPネットワークまたはオープンインターネットを通じてアクセスされる、すべてのクラウド提供型音声交換プラットフォームと定義する。アクセスデバイスのフォームファクターは問わない。

スコープ除外:ハードウェアのみのオンプレミスPBXシステム、スタンドアロンのSIPトランクサービス、およびPBX通話制御をバンドルしない広範なユニファイドコミュニケーションスイートは、測定対象の収益プールの対象外とする。

セグメンテーション概要

- コンポーネント別セグメンテーション

- ソリューション

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ネットワークおよびITサービス

- 企業規模別セグメンテーション

- 中小企業

- 大企業

- アプリケーション別セグメンテーション

- ユニファイドコミュニケーションおよびコラボレーション

- モビリティおよびBYOD対応

- コンタクトセンター

- SIPトランキングおよびコールルーティング

- エンドユーザー産業別セグメンテーション

- BFSI

- 製造業

- 小売・Eコマース

- ヘルスケアおよびライフサイエンス

- 政府および公共部門

- ITおよび通信

- 教育

- 物流および輸送

- ホスピタリティ

- その他の産業

- 地域別セグメンテーション

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- 北欧諸国

- スウェーデン

- ノルウェー

- デンマーク

- フィンランド

- アイスランド

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- ケニア

- アフリカその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域のSMEおよび大企業の通信キャリア、UCaaSチャネルパートナー、ITディレクターにインタビューを実施し、価格帯、解約トリガー、および移行タイムラインを検証した。マネージドサービスプロバイダーへのフォローアップ調査により、モバイルソフトクライアントへのシートミックスのシフトが明確化され、デスクフェーズで発見されたハードデータのギャップが解消された。

デスクリサーチ

まず、FCC、Ofcom、ITUなどの規制当局からのオープン統計、上場UCaaSベンダーの貿易申告書、料金通達、VoIPゲートウェイの輸入コードを使用してファクトベースを構築した。D&B HooversおよびDow Jones Factivaへのアナリストアクセスにより、収益の分割および最近の契約獲得の追跡が可能となり、SIP ForumやCloud Communications Allianceなどの業界団体は企業規模別の採用比率を提供した。二次情報は、VoIPサービス品質に関する学術論文、地域別ブロードバンド普及率データセット、特許動向(Questel)、およびTenders Infoの調達通知によって補完され、信頼性の高いトラフィック、価格、シート密度のベンチマークを得た。記載されたソースはデスクワークの幅広さを示すものであり、網羅性を確保するために多数の追加参考文献もレビューした。

市場規模の算定と予測

トップダウンモデルは、国別のアクティブなビジネス回線数、ブロードバンド普及率、およびVoIP移行率から出発し、それらの需要プールに1回線あたりの平均シート数および現行のブレンド月次ARPUを乗じた上で、主要市場のサプライヤーロールアップのサンプルと照合する。主要変数には、光ファイバーカバレッジ、リモートワーク比率、SMB形成率、SIPトランク廃止スケジュール、およびカタログ価格の低下が含まれる。これらのドライバーと専門家のコンセンサスに基づく多変量回帰により2030年までの収益を予測し、キャリアのシート開示に関する選択的なボトムアップ検証によって外れ値を調整する。

データ検証と更新サイクル

アウトプットは3層の分散レビュー、ピア比較、および異常フラグ検証を経る。リリース前に最新のデータスイープを実施し、モデルは毎年完全に更新されるほか、重要なM&Aや規制変更が生じた場合には中間修正が行われる。

MordorのホストPBXベースラインが意思決定者の信頼を獲得する理由

企業ごとに市場の切り方や更新頻度が異なるため、公表される推計値は乖離する。ある外部のグローバル調査では2024年の市場規模をUSD 12.32 billionと引用し、別の調査では2023年をUSD 11.5 billionとしている。

主なギャップの要因としては、マイクロ企業を除外する狭いシートバンド、マネージドサービス収益の除外、旧レートに固定された通貨換算、および更新頻度の低さが挙げられる。Mordor Intelligenceはデータを毎年再集計し、ボトムアップのキャリア監査とトップダウンの需要プールを組み合わせることで、バランスの取れた中間値を提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 14.51 B(2025年) | Mordor Intelligence | - |

| USD 12.32 B(2024年) | Global Consultancy A | 10席未満の企業を除外し、マネージドサービスを別途処理 |

| USD 11.5 B(2023年) | Trade Journal B | ライセンス収益のみを使用、旧為替レート、5年更新サイクル |

これらの比較は、当社の厳格なスコープ選択と年次データ品質管理により、クライアントがクラウドテレフォニー投資の意思決定において社内で説明・防御できる、透明性と再現性を備えたベースラインを提供していることを示している。

レポートで回答される主要な質問

ホスト型構内交換機市場の急速な成長を促進しているものは何ですか?

BYODの普及拡大、5Gの展開、資本集約型のオンプレミス交換機から柔軟なクラウド音声へのシフトが、市場を16.65% CAGRで拡大させています。

ホスト型PBXサービスで最も速く成長している地域はどこですか?

アジア太平洋地域は、5Gネットワークが通話品質を向上させ、デジタルファーストのビジネスが急速にスケールするにつれ、2031年にかけて17.10% CAGRの予測でトップとなっています。

ホスト型構内交換機市場の現在の規模はどのくらいですか?

市場は2026年に169億3,000万米ドルとなり、2031年までに365億8,000万米ドルに達すると予測されています。

最も速く拡大しているアプリケーションセグメントはどれですか?

AIアナリティクスがエージェントのパフォーマンスと顧客体験を向上させるため、コンタクトセンターの展開は年率18.15%で成長する見込みです。

ソフトウェアライセンスと比較してサービスはどのような役割を果たしていますか?

ソリューションが収益の66.20%を占める一方、マネージドサービスおよびプロフェッショナルサービスは、企業が統合の専門知識とSLAを求めるにつれ、17.45% CAGRでソリューションを上回る成長を遂げる見込みです。

ベンダー競争はどの程度集中していますか?

競合環境は10点中6点のスコアで、Cisco、Microsoft、RingCentral、8x8、Zoomが合わせて収益の60%強を占め、地域および特定ニッチの新規参入者に余地を残しています。

最終更新日: