台湾テレコムMNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

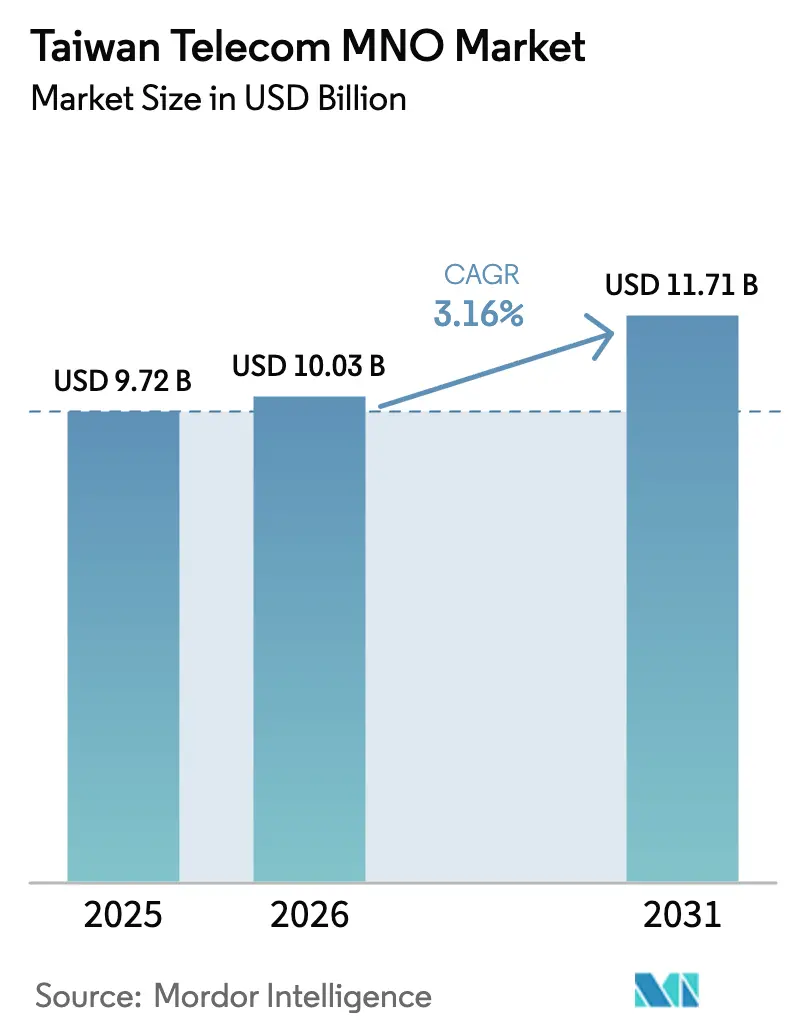

| 基準年の市場規模 (2025) | 9.72 十億米ドル |

| 市場規模 (2026) | 10.03 十億米ドル |

| 市場規模 (2031) | 11.71 十億米ドル |

| 成長率 (2026 - 2031) | 3.16% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾テレコムMNO市場分析

台湾テレコムMNO市場規模は2025年に97億2,000万USDと評価され、2026年の100億3,000万USDから2031年には117億1,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは3.16%です。

堅調な企業デジタル化、積極的な5G収益化、および多軌道接続投資が、音声収益の伸び悩みを相殺し、飽和状態にもかかわらず安定した拡大を確保しています。全国3社への集約により、密度の高い5G構築、新たな海底ケーブル、および衛星地上局に資金を供給するスケールメリットが解放されます。サブ6GHzおよびミリ波スペクトルの展開が都市部のカバレッジを加速させる一方、NCC(国家通信委員会)のプライベートネットワーク政策が半導体産業集積地における局所的なイノベーションを促進しています。台湾の地震リスクが冗長ルーティング戦略を促進し、海底・衛星コンバージェンスを台湾テレコムMNO市場における差別化されたサービスレバーとして位置づけています。

主要レポートの要点

- サービスタイプ別では、データおよびインターネットサービスが2025年の台湾テレコムMNO市場シェアの54.45%を占め、IoTおよびM2Mサービスは2031年にかけてCAGR 3.27%で拡大すると予測されています。

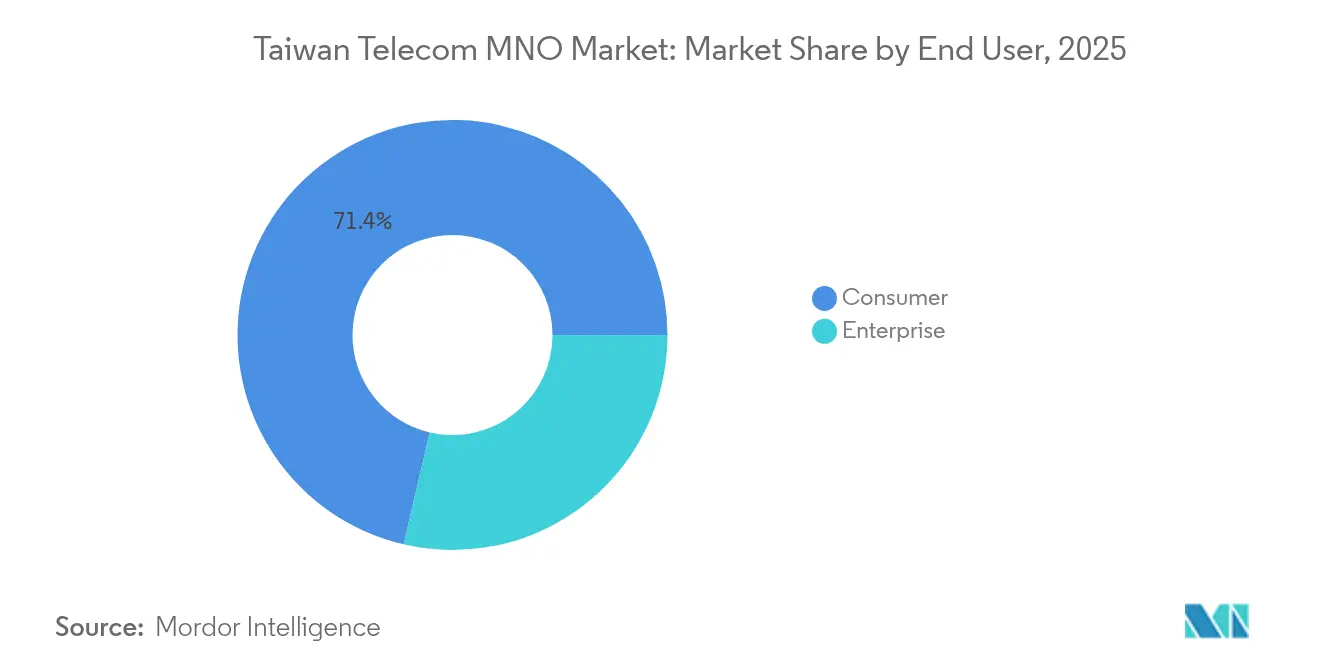

- エンドユーザー別では、消費者向け接続が2025年の台湾テレコムMNO市場規模の71.35%を占め、企業向けサービスは2031年にかけてCAGR 3.51%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

台湾テレコムMNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gネットワークの展開と収益化 | +0.8% | 台北、台中、高雄の都市圏 | 中期(2〜4年) |

| ユーザー一人当たりのモバイルデータ消費量の急増 | +0.6% | 全国 | 短期(2年以内) |

| NCCの競争促進型スペクトル政策 | +0.4% | 全国 | 長期(4年以上) |

| 半導体ファブ(TSMC、UMC)からのプライベート5G需要 | +0.5% | 新竹サイエンスパークおよび北部 産業ベルト | 中期(2〜4年) |

| 島嶼レジリエンスのための衛星バックホールプロジェクト | +0.3% | 全国および離島 | 長期(4年以上) |

| 超低遅延を必要とするクラウドゲーミングおよびXRパートナーシップ | +0.2% | 都市部ゲーミングクラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gネットワークの展開と収益化が企業収益の多様化を促進

事業者は2024年12月までに5G加入者数1,000万件を突破しましたが、約1,950万人のユーザーが依然として4Gパッケージを利用しており、アップセルの余地が生まれています [1]Johan Affandy、「台湾の5Gネットワークの現状」、Ookla、ookla.com。Chunghwa Telecomのダイナミックネットワークソリューションはスライスプロビジョニングを自動化し、工場に確定的な遅延を提供する一方、Taiwan Mobileの1億2,400万USDのSystex出資はAI対応プライベート5Gへの転換を強調しています。戦略的シフトは、純粋なデータプランではなく、企業向け接続バンドル、エッジコンピューティング、SLA、およびサイバーセキュリティに焦点を当てています。5Gスタンドアローンのカバレッジが人口の90%を超えるにつれ、差別化されたスライシングが台湾テレコムMNO市場におけるARPU向上の主要なレバーとなります。台北の信義地区における継続的なスペクトル再ファーミングとミリ波トライアルは、長期的な高密度化へのコミットメントを示しています。

モバイルデータ消費量の急増がネットワーク容量とARPUモデルを圧迫

2024年1月時点で、全事業者の月間平均データ使用量は32GBを超え、地域のリーダーに匹敵する数値となっています。NTD 499の無制限プランは使用量を促進しますが、利益率を圧迫し、Chunghwa Telecomのモバイルユーザー一人当たり平均収入(ARPU)は2024年に18.10USDに低下しました。スモールセルの補完、大規模MIMOのアップグレード、およびキャリアアグリゲーションにより、ダウンリンクの中央値速度は90Mbps近くに維持されていますが、増分設備投資(CAPEX)が貸借対照表を圧迫しています。収益の圧縮がIoT接続、クラウドゲーミングパートナーシップ、およびバンドルストリーミングサービスへの製品多様化を加速させています。これらの高エンゲージメントサービスは、アカウント一人当たりの平均収入を安定させ、台湾テレコムMNO市場における収益性を維持するのに役立っています。

NCCの競争促進型スペクトル政策がプライベートネットワークイノベーションを可能にする

2025年4月までに、規制当局は50サイト目標を大幅に上回る74件のプライベート5Gライセンスを承認し、スマート工場、物流ハブ、および病院キャンパスをカバーしています。4.8〜4.9GHz帯の割り当てにより、AU OptronicsやASUSなどの企業は、MNOのホールセールに完全に依存することなく屋内セルアーキテクチャを設計できます。この民主化により、全国事業者はバックボーン、セキュリティ、およびエッジ処理をバンドルした協調型マネージドサービスモデルへの移行を迫られています。この自由化されたフレームワークは、キャリアが単独でスペクトルを管理する市場と台湾を差別化し、台湾テレコムMNO市場においてサービス主導の成長経路を触媒しています。

半導体ファブからのプライベート5G需要がニッチな高付加価値市場を創出

新竹を拠点とする大手企業TSMCおよびUMCは、リソグラフィロボットに対してマイクロ秒レベルの確定性を必要としており、ローカルエッジサーバーを基盤とするオンプレミスのプライベート5Gのパイロット導入を促進しています。事業者はOEMとともにスライステンプレートを共同設計し、パケットエラー率1e-5以下、コマンドアンドコントロール遅延10ms以下、ゼロダウンタイムでのファームウェアエアアップデートを保証しています。プレミアムSLA価格設定により、消費者向け高度モバイルブロードバンド契約よりも接続一件当たりの収益が高くなり、特化型ネットワーク投資に対する二桁台のリターンを支えています。ファブの地理的集積により共有インフラが可能となり、台湾テレコムMNO市場内での投資回収期間がさらに短縮されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) 予測 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 市場飽和と音声収益の伸び悩み | -0.4% | 全国 | 短期(2年以内) |

| スペクトル・インフラ設備投資(CAPEX)の高負担 | -0.6% | 全国 | 中期(2〜4年) |

| 海底および陸上光ファイバールートへの地震リスク | -0.3% | 全国 | 長期(4年以上) |

| 5Gスライシング・セキュリティ人材の不足 | -0.2% | テクノロジーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

市場飽和と音声収益の伸び悩みが従来型成長を制約

120%を超える加入者普及率が解約ベースの競争を強制し、純増加入者数を抑制し、料金の上限を圧縮しています。OTTメッセージングが音声をさらに侵食し、無制限プランが普及する中でも通話ARPUを低下させています。合併後の競争緩和が価格競争を抑制する一方、破壊的なサービス提供も制限しています。2025年に予定されている3Gサービス終了により、最後のレガシーユーザーが4G/5Gバンドルに移行しますが、その後はアップセルの触媒が減少します。したがって、台湾テレコムMNO市場における持続的な価値創造は、コア接続よりもデジタルサービスの隣接領域に依存することになります。

スペクトルおよびインフラの高い設備投資(CAPEX)負担が事業者の財務を圧迫

Chunghwa Telecomは、E2A太平洋横断ケーブル、陸上光ファイバーの強化、および新たなAIデータセンターをカバーする2025年の設備投資(CAPEX)として10億6,000万USDを計上しました [2]台北時報、「CHTが新たな海底ケーブルを敷設へ」、Taipei Times、taipeitimes.com。以前のオークションからのスペクトル償却が依然としてEBITDAマージンを圧迫する一方、OneWebおよびAstranis との衛星地上セグメント構築が新たな負担を加えています。タワー共有およびRAN共有が農村部のコストを削減しますが、ネットワーク品質の差別化を希薄化させます。事業者はレジリエンスの要件と株主還元のバランスを取る必要があり、台湾テレコムMNO市場内での裁量的なイノベーション予算が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが支配的、IoTが加速

データおよびインターネットストリームは2025年の台湾テレコムMNO市場シェアの54.45%を占め、高精細動画、モバイルゲーミング、およびクラウドコラボレーションに対する加入者の嗜好を反映しています。音声およびSMS収益は引き続き縮小していますが、「無制限ベーシック」として位置づけられたクロスバンドル価格設定の基盤として依然として機能しています。OTTおよびペイTVのアドオンは、光ファイバーバックホールおよびモバイルプランと統合された場合、ARPUの粘着性を高めます。IoTおよびM2Mカテゴリは、現在は小さなシェアに留まっていますが、2031年にかけてCAGR 3.27%で成長しており、他のすべてのサービスラインを上回っています。工場自動化、フリートテレマティクス、およびスマートユーティリティメータリングがこの上昇を支えています。キャリアはネットワークAPI、セキュリティ、およびデバイス管理シェルをプラットフォームサービスとして再パッケージ化し、台湾テレコムMNO産業内の収益基盤を拡大しています。

サービスレベルのマージンダイナミクスはサブセグメント間で大きく異なります。高帯域幅の消費者向けデータはギガバイト当たりの増分コストが低い一方、激しい価格競争にも直面しており、狭帯域IoTはSLAプレミアムにより高いビット当たり経済性を実現しています。メッセージングの将来は主にA2Pおよび認証ワークフローに依存しており、二要素認証の量は引き続き堅調です。ホールセール国際トランジットは企業向けVPNを支援しますが、地域の海底ケーブル過剰容量を考慮した定期的な価格リセットが必要です。これらのトレンドが成熟するにつれ、台湾テレコムMNO市場では収益ミックスが従来のビットパイプモデルからプラットフォームベースおよびパートナーシップベースの収益化スキームへと移行し、長期的なトップライン安定性が確保されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業向けの勢いが消費者向けの成熟を上回る

消費者向け回線は2025年の台湾テレコムMNO市場規模の71.35%を依然として占めていますが、収益成長は概ね横ばいとなっています。事業者はコンテンツバンドル、ロイヤルティプログラム、およびデバイス割賦プランを活用して解約を抑制しています。並行して、企業向けビジネスはCAGR 3.51%で成長しており、半導体、石油化学、および金融サービス分野におけるデジタルファクトリーの改修が牽引しています。Chunghwa Telecomの企業向けポートフォリオは2024年に前年比10.2%の増収を記録し、ICT主導のサブセグメントは24.1%急増しました。Far EasToneもクラウドコミュニケーションおよびデータ分析ソリューションで二桁台の成長を報告しています。

法人顧客は保証された遅延、サイバーセキュリティの保証、およびハイパースケールクラウドとの統合を求めており、キャリアはプレミアムな月次定額料金(MRC)を請求できます。洋上風力発電所および島嶼ベースの物流チェーンは、特に多軌道バックアップ接続を重視しています。リモートOTモニタリング、AR支援メンテナンス、およびブロックチェーンで保護されたサプライチェーントラッキングは、2025年に商業契約に転換されるパイロット事例の一部です。今後5年間で、台湾テレコムMNO市場における企業向け回線のシェアは、政府主導の「ツイントランスフォーメーション」ロードマップに沿って産業がオペレーションをデジタル化するにつれ、約5パーセントポイント拡大すると予測されています。コンサルティング型営業チームと業種別ソリューションスタックを構築する事業者が、不均衡に大きなウォレットシェアを獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

台北から高雄に至る西部回廊沿いの人口密度が全国トラフィックの80%以上を占め、効率的なネットワーク投資収益率(ROI)を実現しています。政府、金融、および半導体の本社が集積する北部台湾の知識経済の中核が最大の収益シェアを確保しています。台中の精密機械企業を擁する中部台湾は、プライベート5Gライセンスに対するNCCのインセンティブに支援され、最も急速な企業向けデータ成長を示しています。重工業からグリーンエネルギーへの転換が進む南部都市・高雄は、洋上風力メンテナンス船団およびスマートポート物流に関連したIoT接続支出の増加を示しています。

東部の各県は険しい地形と低い加入者数を特徴としています。ここでは事業者が重複したタワーなしにユニバーサルサービス義務を果たすためにRAN共有を展開し、2025年初頭に農村部の5Gカバレッジ95.47%を達成しています。離島である金門、馬祖、澎湖は、漁業活動や地震変動によって頻繁に損傷を受ける単一ルートの海底ケーブルに依存しています。冗長なマイクロ波リレーおよび低軌道衛星リンクが、デジタル部(数位部)の700端末レジリエンスプログラムの一環としてこれらのケーブルをバックアップしています。

国際的には、15の海底システムが台湾の西海岸に集中し、日本、米国、およびシンガポールへのハイパースケールトラフィックを中継しています。Chunghwa TelecomのE2A太平洋横断構築への1億3,920万USDの出資は、着陸地点を多様化し、チョークポイントの集中を緩和しています。政治的な感度が中国本土への直接容量を制限しており、キャリアは香港またはグアム経由で迂回しています。この地政学的背景が投資計算を形成し、台湾テレコムMNO市場内での衛星・光ファイバーハイブリッドの戦略的必要性を強化しています。

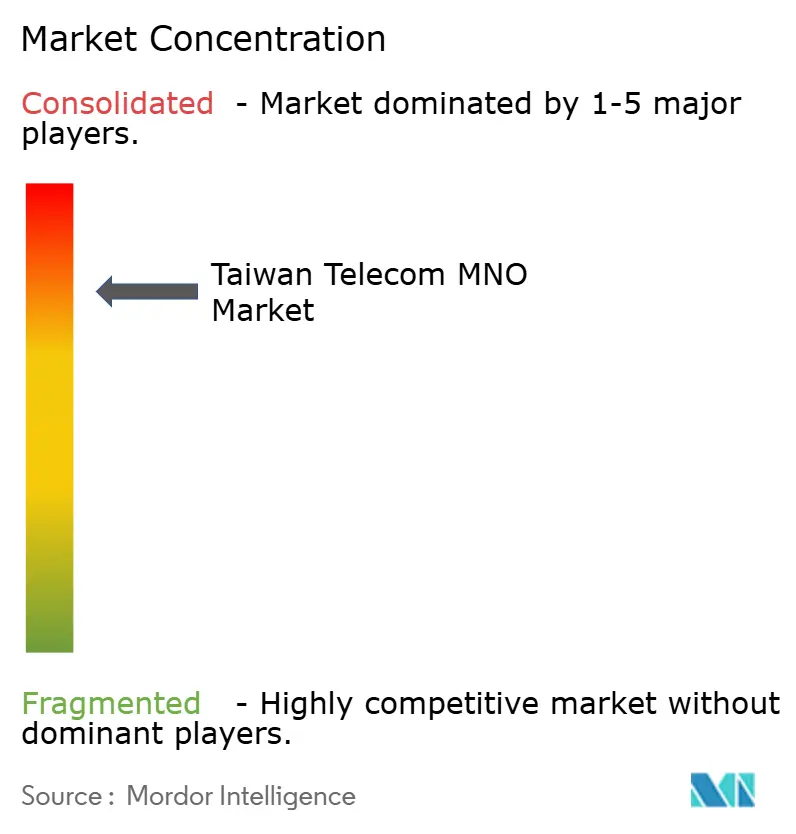

競争環境

合併後の集約により、Chunghwa Telecom、Taiwan Mobile、およびFar EasToneがほぼ全加入者ベースを支配し、緊密な寡占状態を示しています。Chunghwa Telecomは回線の37.9%および収益の40.3%を保有し、広範な光ファイバー、国際ゲートウェイ、および企業向けコンサルティングの深さを活用してリーダーシップを維持しています。Taiwan Mobileは積極的なフィンテックパートナーシップとバンドルストリーミングコンテンツで差別化を図り、Far EasToneはAI対応ネットワーク最適化とクラウドコンタクトセンターの戦略を追求しています。価格競争は沈静化し、台湾テレコムMNO市場内での価値ベースの競争を強調する体験型および企業ソリューション競争に取って代わられています。

共有インフラ契約は引き続き増加しています。3社すべてのキャリアが設備投資(CAPEX)をヘッジするために台北の地下鉄でのスモールセル高密度化を共同出資していますが、各社はサービス階層化のために独立したスペクトルブロックを維持しています。2024〜2025年の戦略的動向には、Taiwan MobileのLynk Globalとの直接デバイス間衛星サービスに関するアライアンス、Far EasToneのMicrosoftとのエッジコンピューティング合弁事業、およびChunghwa TelecomのEricssonが支援する5Gアドバンスドロードマップが含まれます。これらの取り組みは、台湾テレコムMNO市場内での純粋な通信時間の価格競争ではなく、サービススタックの積み重ねを重視しています。

ホワイトスペースの機会は、プライベート5G、セキュアなIoTオーケストレーション、および輸出志向の中小企業向け衛星バックアップSD-WANを中心に展開しています。競争上の参入障壁は、スペクトル所有権、全国バックホール、および深く根付いた小売チャネルから生じています。しかし、規制当局の監視は依然として活発であり、NCCはサービス品質ベンチマークを課し、競争が悪化した場合にはミッドバンドスペクトルの売却またはMVNO容量付与を義務付ける合併救済措置を実施しています。全体として、台湾テレコムMNO産業は、ギガバイト許容量ではなくAPI公開、エッジサービス、および産業パートナーシップが市場の命運を左右するプラットフォーム中心の競争へと進化することが期待されています。

台湾テレコムMNO産業リーダー

Chunghwa Telecom(Chunghwa Telecom Co., Ltd.)

Taiwan Mobile Co., Ltd.

Far EasTone Telecommunications Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Taiwan MobileはPhisonと提携してNANDベースのAIアクセラレーターを統合し、プライベートAIの展開コストを90%削減し、展開時間を30日短縮しました。

- 2025年3月:Chunghwa TelecomとEricssonは、法律分野に特化した大規模言語モデル「Tlibra」を含む、5Gアドバンスドおよび初期6Gフィールドトライアルの共同フレームワークを発表しました。

- 2025年3月:Chunghwa TelecomはNokiaと2030年までの商用6G開始を目指す覚書(MOU)を締結し、AIネイティブオーケストレーションおよび多軌道統合を重視しています。

- 2024年11月:Taiwan MobileはLynk Globalと衛星・携帯端末間直接通信に関する覚書(MoU)を締結し、海上および山岳地帯へのカバレッジを拡大しました。

- 2024年11月:Nokiaは台湾Mobileとの5G供給契約を拡大し、高密度都市部向けのキャリアアグリゲーション機能を導入しました。

台湾テレコムMNO市場レポートの範囲

基本的な電気通信サービスは、公共ネットワークインフラ、データ伝送、および基本的な音声通信サービスを包含しています。これには固定および携帯電話サービス、ネットワークおよびデータ通信、ならびに情報サービスが含まれます。台湾のテレコム市場では、ベンダーが音声、映像、インターネット、および通信サービスにわたる様々なサービスを提供しています。有線または無線を問わず、音声サービスはこれらのサービスの重要な側面であり、台湾における市場成長を牽引しています。

台湾テレコム市場レポートは、サービス別(音声サービス(有線および無線)、データおよびメッセージングサービス、ならびにOTTおよびペイTVサービス)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・ホールセールサービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・ホールセールサービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

台湾テレコムMNO市場の2026年の価値はいくらですか?

台湾テレコムMNO市場規模は2026年に100億3,000万USDでした。

市場全体は2031年にかけてどのくらいの速度で成長すると予測されていますか?

CAGR 3.16%で拡大し、2031年までに117億1,000万USDに達すると予測されています。

最大の収益シェアを持つサービスタイプはどれですか?

データおよびインターネットサービスが2025年収益の54.45%でリードしています。

最も急速に成長しているセグメントはどれですか?

IoTおよびM2M接続が2031年にかけてCAGR 3.27%で成長しています。

最近の合併後、競争はどの程度集中していますか?

現在、3社の全国事業者がほぼ全加入者ベースを支配しており、寡占的な市場構造をもたらしています。

衛星リンクが注目を集めているのはなぜですか?

台湾の地震リスクと海底ケーブルの脆弱性が、国際接続を確保するための多軌道バックアップへの需要を促進しています。

最終更新日: