GCCテレコムMNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 54.03 十億米ドル |

| 市場規模 (2026) | 55.83 十億米ドル |

| 市場規模 (2031) | 65.79 十億米ドル |

| 成長率 (2026 - 2031) | 3.34% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCテレコムMNO市場分析

GCCテレコムMNO市場規模は2025年に540億3,000万米ドルと評価され、2026年の558億3,000万米ドルから2031年には657億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は3.34%です。

当産業の成長パターンは、加入者主導の拡大から、企業向けサービス、高度なデータ製品、およびデジタルエコシステムの実現を通じた収益最適化への転換を示しており、この進化はGulf全域における国家多角化アジェンダと密接に連動しています。増分価値の多くは、5G主導のデータ収益化、産業垂直分野向けマネージドサービスの比率上昇、および新たな海底ケーブル陸揚げによる新規卸売収入から生まれています。自由化されたMVNOポリシーがニッチな提案を解放するにつれて競争は激化していますが、規模の経済は広範な鉄塔ポートフォリオと国際接続資産を保有する既存MNOに引き続き有利に働いています。スペクトラム料金および鉄塔電力コストが利益率を圧迫する中、ネットワーク近代化とエネルギー効率の高いRANアップグレードは、コスト管理のための不可欠なレバーであり続けています。

主要レポートの要点

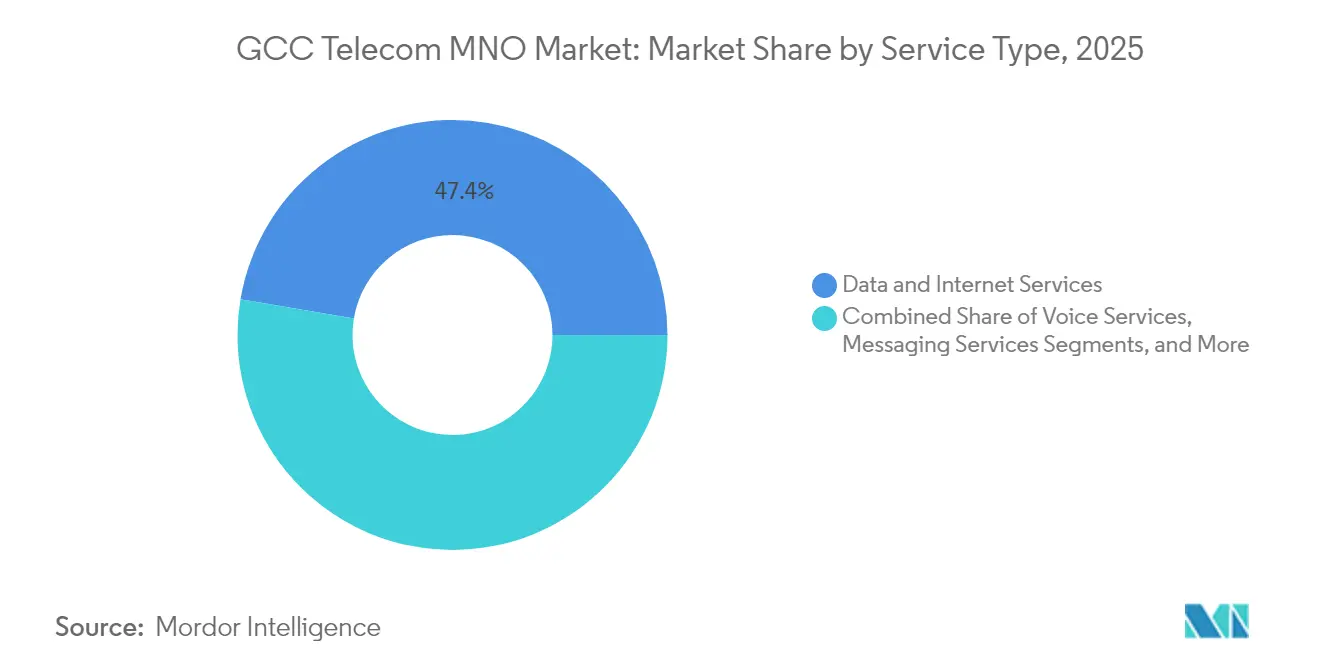

- サービスタイプ別では、データおよびインターネットサービスが2025年のGCCテレコムMNO市場シェアの47.35%を占め、IoTおよびM2Mサービスは2031年にかけて年平均成長率3.55%で拡大しています。

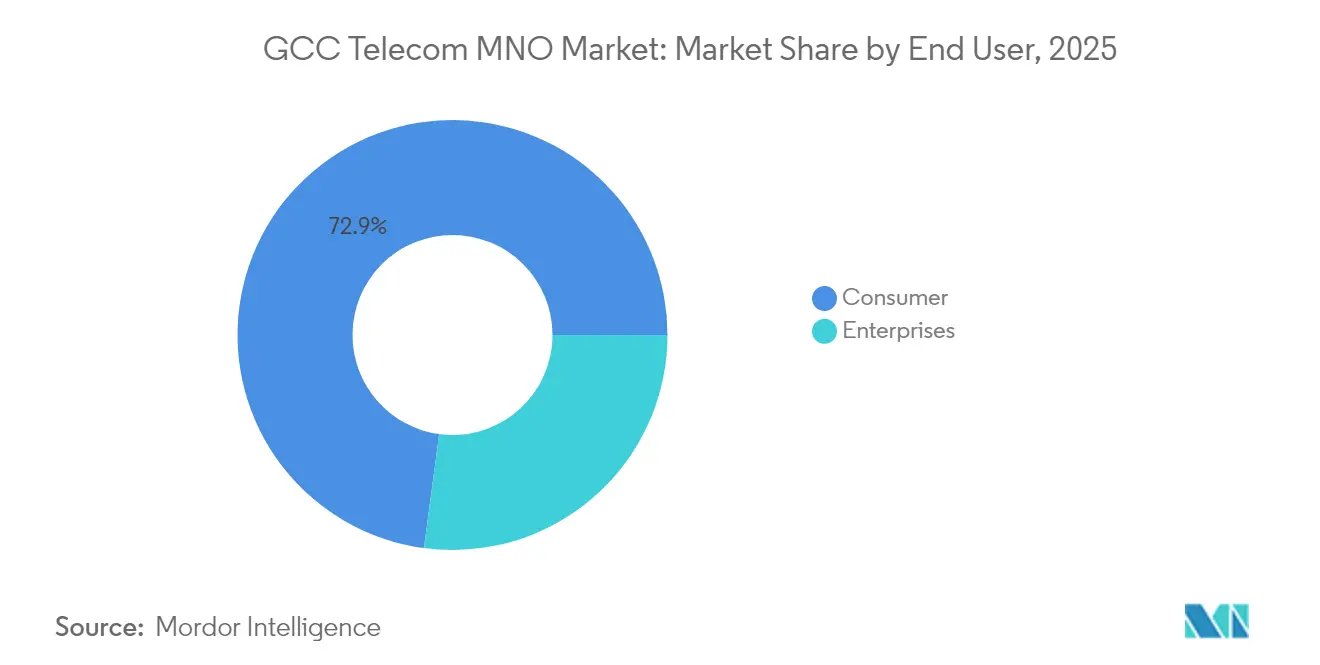

- エンドユーザー別では、消費者向け接続が2025年のGCCテレコムMNO市場規模の72.88%を占めましたが、企業向け加入は2031年にかけて年平均成長率3.78%で拡大する見込みです。

- 国別では、サウジアラビアが2025年に42.10%の収益シェアで首位を占め、バーレーンは2031年にかけて年平均成長率3.62%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCテレコムMNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜)% 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G展開とデータトラフィックの急増 | +1.2% | GCC全域、特にUAEおよびサウジアラビアで顕著 | 中期(2〜4年) |

| 国家デジタル経済アジェンダ(例:ビジョン2030) | +0.8% | サウジアラビアが主要、クウェートおよびUAEへの波及効果 | 長期(4年以上) |

| 石油・ガスのIoT/M2M接続需要 | +0.6% | サウジアラビア、UAE、カタールがコア市場 | 中期(2〜4年) |

| 産業ゾーンおよび港湾におけるプライベート5Gネットワーク | +0.4% | UAEおよびサウジアラビアが先行、オマーンが台頭 | 中期(2〜4年) |

| 新規海底ケーブル陸揚げによるトランジットコストの低下 | +0.3% | 地域接続ハブ:UAE、バーレーン | 長期(4年以上) |

| ニッチセグメントを解放する自由化されたMVNOライセンス | +0.2% | クウェートおよびバーレーンが早期採用者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G展開とデータトラフィックの急増

地域の5G普及率はすでに40%を超え、4G時代に見られた以前のARPU圧力を逆転させ、超低遅延アプリケーションに紐づいたプレミアム収益ストリームを開放しています [1]Huawei、「中東:5.5G時代をリードし、インテリジェントな世界へ前進」、huawei.com。Zain KSAだけでも、カバレッジとエネルギー節約の両方を実現する持続可能な5Gサイトを高密度化するために、2024年に16億サウジアラビアリヤル(4億2,700万米ドル)を投資しました [2]Telecom Talk、「Zain KSAが持続可能な5Gインフラに16億サウジアラビアリヤルを投資」、telecomtalk.info。通信事業者は、企業向けSLAのためのネットワークスライシングと、光ファイバーのギャップを補う固定無線アクセスの提案を通じて技術を収益化しています。2024年末時点でSIM1枚あたり月平均21.6GBに達するモバイルデータ使用量の増加は、速度とコンテンツバンドルを中心に構築された差別化された料金体系をサポートしています。このネットワーク基盤は、没入型サービスが将来の地域展開の実証事例として機能するNEOMなどのコグニティブシティパイロットも支えています。

国家デジタル経済アジェンダ

サウジアラビアのビジョン2030、UAEのデジタル経済政策、およびクウェートのビジョン2035はそれぞれ、長期的な政策の明確性を提供することで通信事業者の設備投資リスクを低減する強固な接続目標を組み込んでいます。注目すべき例として、Aramco Digitalへの450MHz帯スペクトラムの割り当てがあり、これは産業用5G向けに特別に確保されており、スペクトラム政策を企業変革に合わせる規制当局の意図を示しています。ソブリンクラウドおよびデータセンタープログラムは卸売バックホール需要をさらに促進し、スマートシティの資金調達パイプラインはテレコムインフラを国家競争力指標に直接結びつけています。このような連携は、通信事業者を周期的な消費者収益の変動から守り、複数年にわたるネットワークアップグレードのロードマップを維持します。

石油・ガスのIoT/M2M接続需要

エネルギー生産者はリアルタイムデータをミッションクリティカルと見なしており、ADNOCとe&は11,000km²にわたるプライベート5G展開にコミットし、12,000の油井とパイプラインをカバーし、5年間で15億米ドルの契約価値を持ちます [3]Indian Chemical News、「ADNOCとe&がエネルギー産業最大のプライベート5G無線ネットワークを構築」、indianchemicalnews.com 。これらの産業ネットワークは予知保全と安全監視のためのテレメトリを送信し、プレミアムSLAを要求する遅延に敏感な制御トラフィックを運びます。このセクターの高い参入障壁と長い資産ライフサイクルは、モバイル通信事業者の収益可視性を高める複数年の接続契約に転換されます。カタールのLNG施設やクウェートの上流油田における同様の取り組みがこのモデルを複製しており、石油・ガスのIoT普及がGCCテレコムMNO市場に安定した上昇をもたらしていることを強調しています。

産業ゾーンおよび港湾におけるプライベート5Gネットワーク

フリーゾーン事業者、物流パーク、およびコンテナ港湾は、自動搬送車やロボティクスのための確定的なパフォーマンスを保証するスライス可能なキャンパスネットワークへの需要を高めています。UAEのジェベルアリ港とサウジアラビアの産業団地は、設計、展開、およびマネージドサービス料金を束ねた複数年のRFPを発行しており、参加するMNOに年金型の収益レイヤーを生み出しています。この取り組みにより、通信事業者のスキルセットはシステムインテグレーション、エッジコンピューティング、およびサイバーセキュリティへと広がり、純粋なISPとの差別化が図られています。成功したパイロットは現在、より広いフットプリントへと拡大しており、GCCテレコムMNO市場をさらに拡大する再現可能な企業向け市場開拓モデルを実証しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜)% 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いスペクトラムライセンスおよび更新料 | -0.7% | サウジアラビアおよびUAEへの主要な影響 | 中期(2〜4年) |

| 市場飽和(SIM普及率135%以上) | -0.5% | GCC全域、特にUAEおよびカタールで深刻 | 短期(2年以内) |

| 国境を越えた5Gローミングの進展の遅さ | -0.3% | 地域接続の課題 | 長期(4年以上) |

| 単一ベンダーのRANサプライチェーンリスク | -0.2% | 技術依存の懸念 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いスペクトラムライセンスおよび更新料

財政収入を最大化するために設計されたオークションは、通信事業者が5G展開に資金を提供しなければならない時期に先行コストを押し上げ、フリーキャッシュフローを圧迫し、回収期間の閾値を引き上げています。2025年1月のコスタリカにおけるオークションでは、1GHz超の5Gスペクトラムが高い最低落札価格を引き付け、積極的な価格設定が世界的な政策議論に波及する可能性を示しています。湾岸地域では、規制当局が長期的なデジタル経済目標と一時的なオークション収入を比較検討するケースが増えていますが、料金水準は依然として通信事業者のバランスシートに対する重大な負担となっています。ライセンス更新コストの上昇は、より厳格な運営費管理を強いるとともに、中帯域の拡張を遅らせる可能性があり、次世代サービスからのGCCテレコムMNO市場全体の成長への貢献を抑制しています。

市場飽和(SIM普及率135%以上)

UAEなどの市場でSIM普及率が135%を超えると、増分加入者の獲得が制約され、消費者セグメントにおける価格競争が激化します。その結果、通信事業者は収益を維持するためにARPU向上につながるサービスバンドルと高データ層へのアップセルに依存していますが、値引き圧力は続いています。マルチSIM行動とプリペイド移行パターンによって引き起こされる高い解約率は、獲得コストを膨らませ、マーケティングROIを希薄化させます。したがって、増分成長は純粋な加入者増加ではなく、企業向け、固定・モバイル融合、および付加価値ソリューションから生まれなければならず、GCCテレコムMNO市場の軌道を維持するために戦略的多角化が不可欠となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データの優位性がIoTの上昇余地を牽引

データおよびインターネットサービスは2025年のGCCテレコムMNO市場規模の47.35%を占め、地域の通信事業者にとって主要な収益エンジンとしての役割を確固たるものにしました。トラフィックの約60%を占めた高精細動画ストリーミングが、その年のスマートフォン1台あたり月21.6GBという堅調な使用量を支えました。5Gカバレッジの拡大とデバイス補助金が無制限または速度段階制プランへの移行を加速させ、加入者基盤が飽和しているにもかかわらず、ブレンドデータARPUを押し上げました。OTTアプリケーションの普及に伴い、音声およびメッセージングの量は引き続き減少していますが、キャリア音声は企業のミッションクリティカルおよび緊急サービスにおいて引き続き重要性を保ち、安定化しつつも減少するキャッシュフローラインを維持しています。

IoTおよびM2Mサービスは、産業自動化とスマートシティの義務が地域全体で拡大するにつれて、他のすべてのカテゴリーを上回る年平均成長率3.55%を達成すると予測されています。ADNOC・e&のプライベート5G設計図とAramco Digitalのスペクトラムを活用したインダストリー4.0推進は、資産集約型セクターが業務上の必要性を長期的な接続パートナーシップに転換する方法を例示しています。これらの特化したサービスは、カスタマイズされたSLA、サイバーセキュリティのオーバーレイ、およびエッジアナリティクスの統合を必要とし、通信事業者がコモディティデータ料金の圧縮を緩和するプレミアム価格を設定できるようにしています。OTT/ペイTVおよび付加価値サービスは、特に独占的なスポーツ権が加入者の粘着性を高める場合に、収益をさらに多様化させます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業向けの勢いが収益構成を再均衡化

消費者向け加入は2025年のGCCテレコムMNO市場規模の72.88%を生み出しましたが、人口増加の鈍化とマルチSIM所有が上昇余地を制限しています。通信事業者は、モバイル、固定ブロードバンド、およびコンテンツをパッケージ化して世帯支出を引き上げることで対応しており、ロイヤルティプログラムとデジタルウォレットの連携が解約抑制を目指しています。5G固定無線アクセスはさらに、光ファイバー設備投資を最小限に抑えながら増分ARPUを提供することで、サービスが行き届いていない郊外の世帯をターゲットにしています。

企業向け回線は2031年にかけて年平均成長率3.78%で成長し、消費者を上回り、収益バランスをB2Bに向けて徐々に傾けると予測されています。国家デジタルアジェンダは、政府、エネルギー、および物流プロジェクトに強固な接続性を必要とし、接続性とクラウド隣接性、エッジサービス、およびサイバーセキュリティを束ねた長期契約を動機付けています。STCグループのスマート産業パークにおけるマネージドサービスの受注とduの高度なアナリティクス向けGPUサービスの開始は、通信事業者が今やコモディティ帯域幅プロバイダーではなくフルスタックICTパートナーとして機能していることを示しています。この転換は収入を多様化するだけでなく、スイッチングコストを引き上げ、企業顧客のロイヤルティを強化し、GCCテレコムMNO市場の持続的な拡大を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

サウジアラビアは2025年収益の42.10%を占め、経済規模、ビジョン2030のデジタル野心、および広範な5Gインフラを反映しています。2022年12月に施行された新たな電気通信・情報技術法は、規制対象サービスをIoTおよびVoIPをカバーするよう拡大し、革新的なサービスへの道筋を正式化しました。STCグループは2024年に758億9,000万サウジアラビアリヤル(202億4,000万米ドル)の収益を計上し、MobilyおよびZainに対して43.2%のシェアを維持しており、Aramco Digitalの450MHz帯ライセンスなどの新たなスペクトラム割り当ては企業中心の規制アプローチを浮き彫りにしています。大規模な鉄塔の切り出しと共有インフラの取り組みも、GCCテレコムMNO市場における将来の需要を支えるデータセンターおよびエッジコンピューティング投資のための資本を解放しています。

UAEは、積極的なハイパースケーラーの誘致と卸売容量を拡大する海底ケーブルプロジェクトを通じてハブとしての地位を維持しています。e&は2024年に592億UAEディルハム(161億2,000万米ドル)の収益を記録し、duの二桁の利益成長を補完しており、両社は収束型サービスと流入データトラフィックからの利益を享受しています。G42・e&パートナーシップによるKhazna Data Centersの設立は、コロケーション供給を拡大しながら、大陸横断データフローにおける連邦の役割を強固にしています。継続的な5G高密度化は急速に成長するクラウドゲーミングおよびAR取引アプリケーションを支援し、国内消費とトランジット収益ストリームを強化しています。

バーレーンは規模こそ小さいものの、2031年にかけて年平均成長率3.62%で最も速く成長する地域です。進歩的な規制姿勢が全国的な5Gカバレッジを加速させ、金融サービスセンターとしての戦略的ポジショニングが企業の帯域幅需要を増幅させています。Beyonの2025年第1四半期収益は、データおよび卸売収益の増加により前年同期比6%増の3億1,200万米ドルとなり、計画中の1,400kmのアル・ハリージュケーブルはGCC域内の低遅延ルートを約束しています。クウェートとオマーンは、ビジョン2035改革と新規参入者の競争を活用して増分的な上昇余地をもたらしています。2024年末時点でVodafoneがオマーンで12%のシェアを獲得したことは、新規の価格設定と企業向けパッケージを通じて開拓された潜在需要を証明しています。これらの発展は総じて、GCCテレコムMNO市場の拡大を支える多様化した国別フットプリントを強化しています。

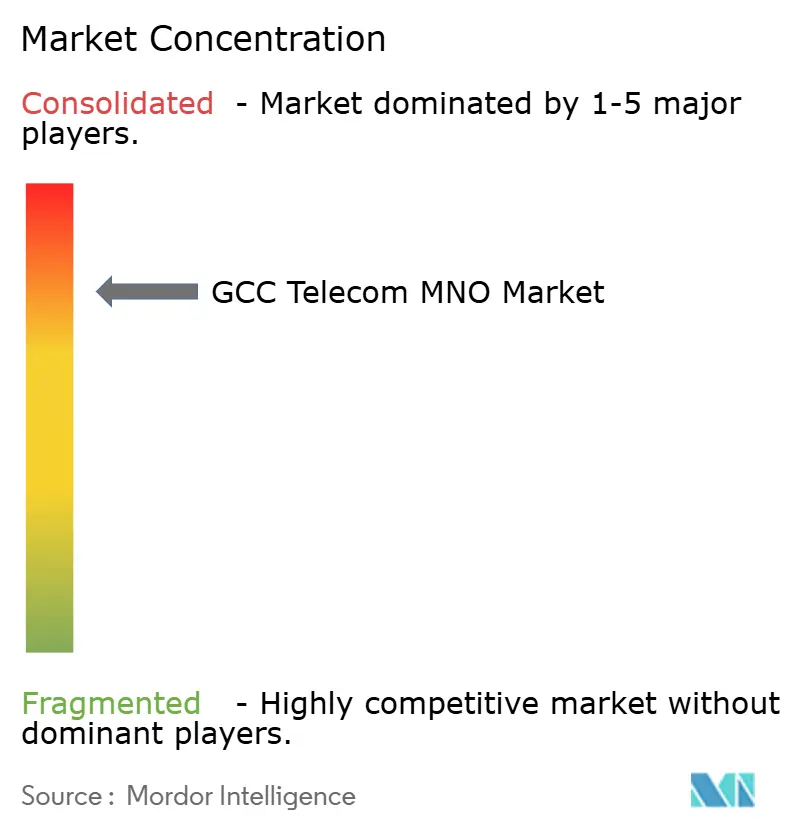

競争環境

地域の通信事業者は中程度の集中度を示しており、既存事業者はスペクトラム保有と鉄塔において規模の経済を維持していますが、規制の自由化が新たな競争を促進しています。サウジアラビアでは、STC、Mobily、およびZainが均衡のとれた三社寡占を形成し、価格競争を抑制しながらサービスの差別化を促しています。2025年2月のSTCグループとEricssonの融合パートナーシップは、より速い5G機能のロールアウトと合理化された設備投資効率のためにベンダーとの協力を活用する戦略を強調しており、ネットワークの複雑さが増すにつれて他のMNOが模倣するテンプレートとなる可能性があります。

MVNOフレームワークは対応可能なニッチを拡大し、ライフスタイル、在外居住者、およびIoTに特化したブランドがより低い資本集約度で参入できるようにしています。クウェートとバーレーンはライセンス発行をリードし、既存事業者を小売ブランドを損なうことなく増分的な容量利用を解放する卸売取引に向けて促しています。並行して、インフラの軍拡競争は国際接続にシフトしており、e&とBatelcoのアル・ハリージュケーブル陸揚げ合意は、通信事業者がトランジット経済を確保し、遅延に敏感な企業向けサービスを差別化するために海底資産の所有権を求める方法を例示しています。

企業のデジタル化は、通信事業者がプライベート5G、エッジ、クラウド、およびサイバーセキュリティを束ねた提案に組み合わせる新たな競争の場を形成しています。ADNOCとe&の11,000km²をカバーする15億米ドルのプライベート5G契約は、石油・ガスにおける垂直ソリューションの収益ポテンシャルを浮き彫りにしています。各社は現在、クラウド隣接性のためにハイパースケーラーと、ターンキー自動化のために産業OEMと提携し、エンドツーエンドのICTインテグレーターとして自社を位置づけています。この戦略は消費者ARPUの侵食をヘッジし、通信事業者のロードマップを国家多角化目標に確固として合わせ、GCCテレコムMNO市場の長期的な回復力を固定しています。

GCCテレコムMNO産業リーダー

stc(Saudi Telecom Company)

e&UAE(Etisalat)

Omani Qatari Telecommunications Company(Ooredoo)

Zain Group

du(Emirates Integrated Telecommunications Co.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:duがGPUサービスを開始し、Ooredoo Kuwaitが5G Advancedの準備を実証し、継続的なサービス多様化を示しました。

- 2025年1月:Power International HoldingがAltelおよびTele2ブランドを含むMobile Telecom-Service LLPを買収し、カザフスタンにおける5Gフットプリントを拡大しました。

- 2025年1月:STCグループとEricssonが、湾岸全域でのネットワークイノベーションの強化と5Gサービスの加速を目的とした融合パートナーシップを発表しました。

- 2024年7月:ADNOCとe&が、11,000km²および12,000の資産をカバーする15億米ドル相当のプライベート5Gネットワーク構築プロジェクトを発表しました。

- 2024年6月:Aramco Digitalがサウジアラビア全土に専用のインダストリー4.0ネットワークを構築するための450MHz帯ライセンスを取得しました。

- 2024年2月:e&とBatelcoが、地域の相互接続性を強化するため、1,400kmのアル・ハリージュ海底ケーブルをUAEに陸揚げする覚書に署名しました。

GCCテレコムMNO市場レポートの範囲

電気通信産業は主に、データ、音声、画像、音声、テキスト、および映像を伝送するためのインフラの運営と提供に関わっています。GCCテレコム市場調査は、湾岸協力会議における通信プロバイダーによるネットワーク、音声、およびデータサービスの販売を通じて蓄積された総収益を追跡しています。

GCCテレコム市場は、テレコムサービス(音声サービス(有線および無線)、データおよびメッセージングサービス、ならびにペイTVサービス)、テレコム接続(固定ネットワークおよびモバイルネットワーク)、ならびに国(サウジアラビア、クウェート、カタール、オマーン、アラブ首長国連邦、およびバーレーン)によって区分されています。市場規模および予測は、上記すべてのセグメントについて米ドルで提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際、企業向けおよび卸売など) |

| 企業 |

| 消費者 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| バーレーン |

| オマーン |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際、企業向けおよび卸売など) | |

| エンドユーザー | 企業 |

| 消費者 | |

| 国 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン |

レポートで回答される主要な質問

GCCテレコムMNO収益の現在の価値と2031年の見通しは?

2026年に558億3,000万米ドルであり、年平均成長率3.34%を反映して2031年までに657億9,000万米ドルに達すると予測されています。

GCCのどの国が通信事業者収益の最大シェアを占めていますか?

サウジアラビアがビジョン2030のデジタル優先事項と広範な5G展開に支えられ、2025年収益の42.10%でリードしています。

湾岸のモバイル通信事業者にとって企業向けサービスはどのくらいの速さで拡大していますか?

企業向け加入は、企業が業務をデジタル化するにつれて消費者回線を上回り、2031年にかけて年平均成長率3.78%で成長しています。

通信事業者収益のうちデータおよびインターネットサービスが占める割合は?

データおよびインターネットサービスは、5Gトラフィックの増加と動画ストリーミングに牽引され、2025年収益の47.35%を占めました。

プライベート5Gネットワークが地域で普及している理由は何ですか?

エネルギー、港湾、および産業ゾーンが低遅延でスライス可能な接続性を求めており、長期的なプライベートネットワーク契約を促しています。

湾岸の通信事業者の収益成長を最も制約している要因は何ですか?

高いスペクトラム料金とSIM普及率135%超が利益率を圧迫し、新規加入者の獲得を制限しています。

最終更新日: