大豆市場規模とシェア

Mordor Intelligence による大豆市場分析

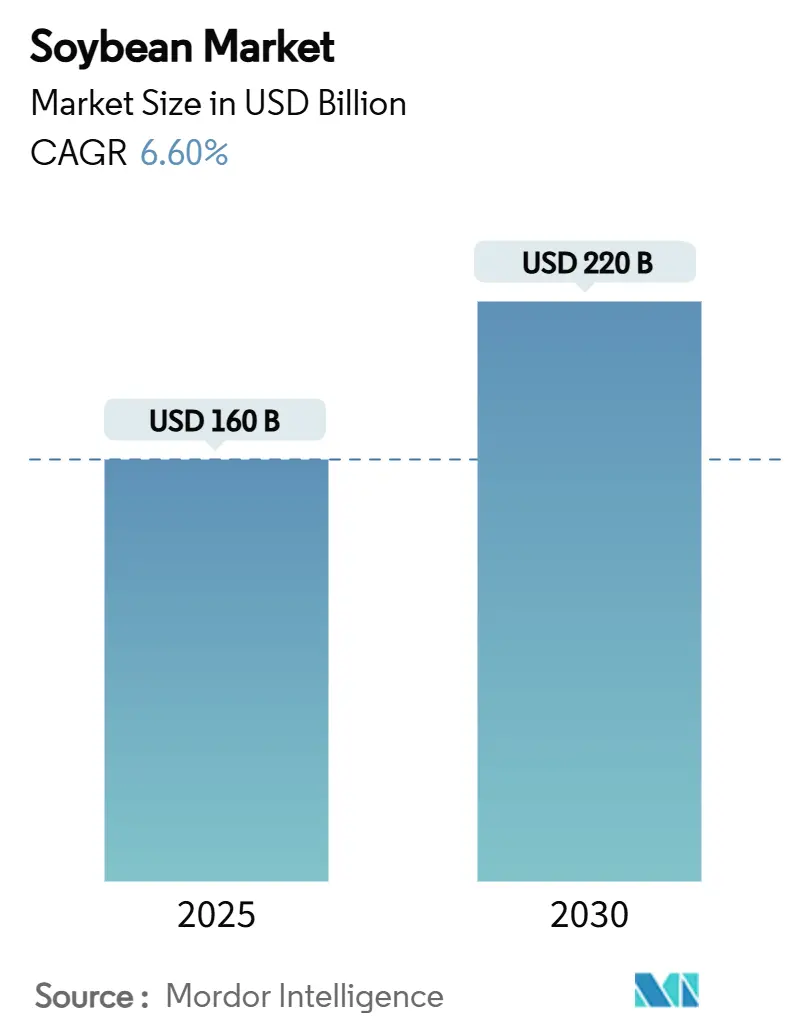

大豆市場規模は2025年に1,600億米ドルと評価され、年平均成長率6.60%で成長して2030年には2,200億米ドルに拡大する予測です。高タンパク質飼料への旺盛な需要、急速なバイオ燃料普及、安定した植物性食品の成長が、大豆市場内のサプライチェーン、価格設定、加工戦略を引き続き再構築しています。大豆油の米国バイオ燃料原料におけるシェアが2001年の1%未満から2024年の46%に上昇したため、搾油マージンは魅力的な水準を維持しており、製油所連携搾油プロジェクトの波を促進しています。供給面では、ブラジルの記録的収穫と米国の生産性向上により総供給量は安定していますが、異常気象と物流ボトルネックが依然として断続的な価格変動を引き起こしています。競争はトレーサビリティ、気候対応型品種、そしてミール、油脂、特殊大豆ストリーム全体で価値を獲得する協調投資に軸足を移しています。

主要レポートポイント

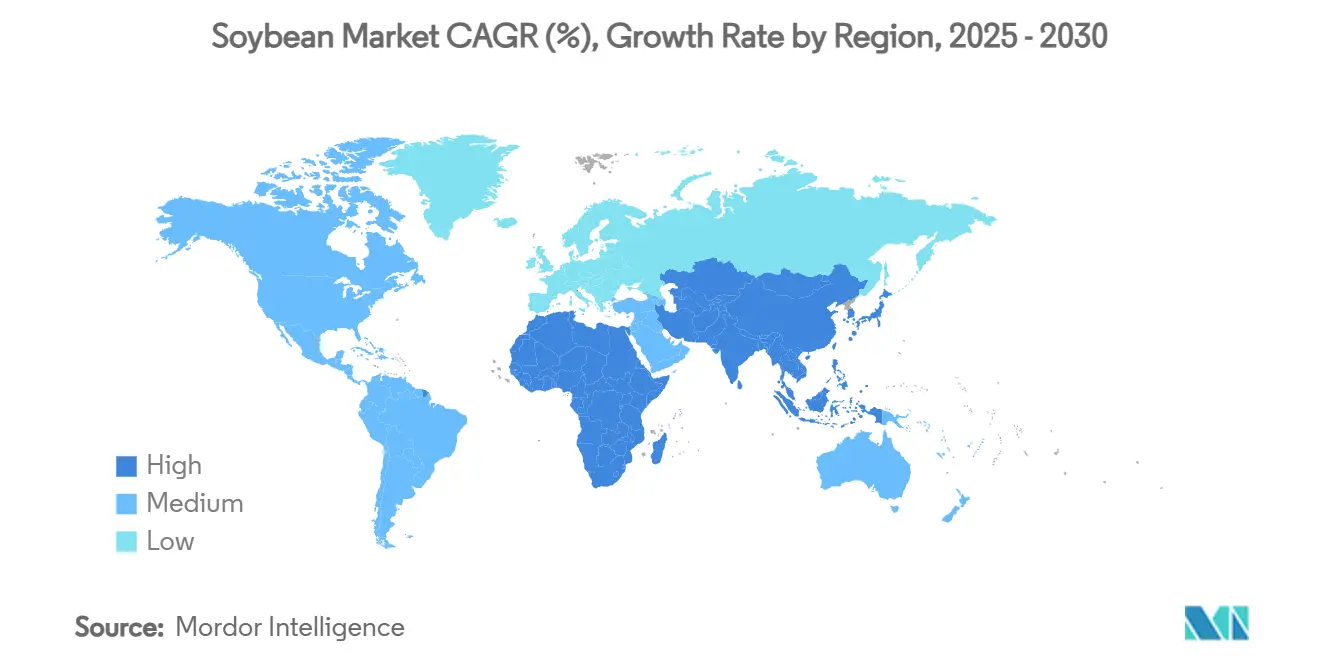

- 地域別では、アジア太平洋地域が2024年の大豆市場の45%を占め、アフリカが予測期間中に最も速い年平均成長率7.9%を記録する見込みです。

世界大豆市場のトレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バイオ燃料義務化拡大による大豆油需要押し上げ | +2.1% | 世界全体、北米・欧州で最も強い | 中期(2~4年) |

| 高タンパク質動物飼料(大豆ミール)使用量増加 | +1.8% | 世界全体、アジア太平洋・南米主導 | 長期(4年以上) |

| 植物性タンパク質・乳製品代替品需要増加 | +1.2% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| 干ばつ耐性・高収量品種の商業化 | +0.8% | 世界全体、限界的気候地域で重要 | 長期(4年以上) |

| 森林破壊フリー大豆のブロックチェーンベース・トレーサビリティプレミアム | +0.6% | 欧州、北米のプレミアム市場 | 短期(2年以下) |

| 物流コスト削減のための地域搾油工場建設 | +0.7% | 北米、南米、アフリカで新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオ燃料義務化拡大による大豆油需要押し上げ

米国、欧州連合、ブラジルにおけるより強力な再生可能燃料基準により、大豆油はミールの副産物から戦略的エネルギー原料へと位置づけが変わりました。米国環境保護庁は2026年のバイオマスベースディーゼル要求量を71億2,000万RIN(再生可能識別番号)と設定しました。この目標には約56億ガロンのバイオディーゼル生産と最大5億2,400万ブッシェルの追加処理が必要です[1]出典:環境保護庁「2026年再生可能燃料基準最終規則」epa.gov。再生可能ディーゼル生産量は2024年に23億ガロンで従来のバイオディーゼルを上回り、大豆油がその総量の28%を供給しました[2]出典:米国農務省経済調査局「再生可能ディーゼル生産」ers.usda.gov。急速な需要増加により、2025年割当案発表後の単一取引セッションで大豆油価格が6.2%上昇し、燃料政策と油糧種子価格の連動が強まりました。製油所は最近、搾油業者と共同投資して原料と炭素強度データを確保し、搾油マージンを最大化してサプライチェーンを短縮する統合ハブを構築しています。食品製造業者は燃料消費加速に伴い食用油の利用可能性を保護するため、長期供給契約を通じてエクスポージャーをヘッジするケースが増えています。

高タンパク質動物飼料(大豆ミール)使用量の増加

世界的なタンパク質需要により、大豆ミールは家禽・豚飼料の中核に位置し続けています。米国の大豆ミール輸出は2024年に1,440万メトリックトンに達し、67億米ドル相当となり、全粒大豆出荷量が横ばいだったにもかかわらず前年比10%増加しました。東南アジアと南米の所得増加が一人当たり食肉摂取量を押し上げ、搾油業者を油脂価格変動から守る継続的な飼料需要を強化しています。中国の豚群回復により大豆ミール輸入需要は安定し、国内飼料企業は消化可能アミノ酸プロファイルが高い米国産脱殻ミールを指定するケースが増えています。ブラジルの記録的供給が価格急騰を抑制していますが、輸入業者は貿易不確実性の中でオリジンリスクを分散するため品質プレミアムを支払い続けています。

植物性タンパク質と乳製品代替品の需要増加

より健康的で低炭素な食生活を追求する消費者により、飲料、肉類似製品、発酵製品における食品グレード大豆が向上しています。非遺伝子組み換え(GM)アイデンティティ保持大豆は1ブッシェル当たり1米ドル以上のプレミアムを確保していますが、生産コスト上昇により作付面積は2024年に16%減少して350万エーカーとなりました。日本、韓国、シンガポールは特殊枝豆・納豆用大豆の輸入を継続し、米国・カナダの生産者は厳格な表示規則を満たすトレーサブルな供給プログラムを開発しています。持続可能なパッケージング訴求とクリーンラベル配合により、ブランドは大豆の原産地と栽培方法の検証を行っています。

干ばつ耐性・高収量品種の商業化

種子イノベーションが気候リスクを緩和し、作付けフロンティアを拡大しています。バイエルのVyconic大豆は5つの除草剤耐性を組み合わせ、初期段階の干ばつストレス耐性を持ち、2027年作付けでの本格的商業展開を目指しています。USDA(米国農務省)と大学育種家は、塩化メピコートなどの成長調節剤処理を使用して管理水分欠乏下で15%の収量増加を報告しており、乾燥地帯での魅力を高めています[3]出典:米国農務省農業研究局「プロジェクト:干ばつ耐性大豆の開発」usda.gov。アフリカの研究ハブはこれらの品種を採用して輸入依存を削減し、乾季生産ポテンシャルを開拓しています。トレーダーは成熟地域の作付面積制約を相殺する生産性向上を予想しています。

阻害要因影響分析

| 阻害要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 気候変動による収量変動と異常気象 | -1.5% | 世界全体、南米・北米で深刻 | 長期(4年以上) |

| 投機取引による商品価格変動 | -1.2% | 世界全体、主要取引センターで拡大 | 短期(2年以下) |

| 遺伝子組み換え大豆に対する消費者反発 | -0.8% | 欧州、日本、世界のプレミアム市場 | 中期(2~4年) |

| 海洋排出規則強化による大洋間輸送コスト上昇 | -0.6% | 世界貿易ルート、特に太平洋横断 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

気候変動による収量変動と異常気象

予測不可能な降雨と熱波により、ブラジルの2024年収穫量は6%減少して1億5,300万メトリックトンとなり、南部諸州では莢充実期の洪水に見舞われました。干ばつモデルは高温シナリオ下で米国中西部の収量が最大40%減少すると予測しており、作物保険の再校正と品種シフトを促しています。水分ストレスは油脂対タンパク質比も低下させ、搾油業者の製品ミックス計画を複雑化させています。灌漑と気候耐性遺伝学への投資がリスクを部分的に相殺しますが、生産者と加工業者の資本コストを上昇させています。

投機取引による商品価格変動

大口投機筋のネットポジションは大豆先物を数日間で3~5%変動させることが多く、現物需要シグナルから紙市場を切り離しています。米ドル高と南米の記録的在庫により、シカゴ価格は2022年の1ブッシェル当たり14.20米ドルと比較して2024年には11.20米ドルまで圧縮されました。高まるボラティリティは長期契約を複雑化し、ヘッジを抑制し、小規模トレーダーを証拠金請求にさらします。政策立案者と生産者協同組合は過度な投機を制限する透明性改革を提唱していますが、実施は不確実なままです。

地域分析

アジア太平洋地域は、定期的に1億メトリックトンを超える中国の輸入プログラムの強みにより、2024年の大豆市場需要の45%をコントロールしました。大豆油糧種子生産能力向上プロジェクトの下での政府インセンティブは国内生産量向上を目指していますが、構造的な土地と気候制約により輸入依存度は高いままです。日本は非遺伝子組み換え食品グレード大豆の最大目的地であり続け、トレーサビリティチェーン全体に波及するプレミアムを支払っています。インドの輸入大豆油依存度は国内収量が頭打ちになる中で深まり、東南アジアの搾油業者は地域畜産ハブ向けミール生産を拡大しています。

アフリカは小さなベースながら、2030年までの年平均成長率7.9%で最も急成長している地域です。マラウイは2024年に中国への直接輸出ルートを開始し、ナイジェリア中央銀行支援のアンカー借用者プログラムが作付面積を拡大しています。機会は4億4,500万ヘクタールの適地だが未耕作地と、アフリカ大陸自由貿易圏枠組みの下での港湾インフラ改善に起因しています。開発機関と民間投資家は、価値を保持し、国内家禽・養殖部門の原料物流を短縮するため地域搾油を含む統合バリューチェーンで協力しています。

南米は生産の原動力であり続けています。ブラジルは2025年に1億6,730万メトリックトンの収穫を予測し、世界輸出の約60%を占めています。マトグロッソから北部港湾への鉄道リンク強化により、アジア目的地への運賃が削減され、競争力のあるFOB(本船渡し)価格を支えています。アルゼンチンは原料豆販売よりもミール輸出を促進する税制改革を受けて約4,900万トンで安定しています。北米は漸増を続け、米国は作付面積シフトにもかかわらず精密農業普及と堅調な国内搾油拡張に支えられ、2025年に43億ブッシェルの作物を予想しています。

最近の業界動向

- 2025年8月:東アフリカが輸入削減を目指す地域大豆イニシアティブを開始。東アフリカ全域で大豆生産を変革し、地域の輸入への高い依存度を削減し、作物の経済的・栄養的潜在力を開拓することを目的とした画期的な地域イニシアティブが開始されました。

- 2024年7月:Louis Dreyfus Companyが、日産17万5,000ブッシェルの搾油と年間32万メトリックトンの油脂精製を予定するオハイオ州の大豆加工施設の起工式を行いました。

世界大豆市場レポート範囲

大豆は熱帯・亜熱帯気候で栽培されるマメ科野菜作物です。これは世界で最も価値のある作物の一つであり、油糧種子作物として、畜産・養殖飼料として、また人間の食事における良質なタンパク質源として、そしてバイオ燃料として機能しています。本レポートの目的上、破砕の有無にかかわらず大豆(HSコード1201)を分析対象としています。大豆市場は地域別に北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。本レポートには生産分析(数量)、消費分析(金額・数量)、輸出分析(金額・数量)、輸入分析(金額・数量)、価格動向分析が含まれています。本レポートは上記すべてのセグメントについて金額(米ドル)と数量(メトリックトン)での市場推計と予測を提供しています。

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ロシア |

| イタリア | |

| ウクライナ | |

| スペイン | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 南米 | ブラジル |

| アルゼンチン | |

| パラグアイ | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| アフリカ | 南アフリカ |

| エジプト |

| 地域別(生産分析(数量)、消費分析(数量・金額)、輸入分析(数量・金額)、輸出分析(数量・金額)、価格動向分析) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ロシア | |

| イタリア | ||

| ウクライナ | ||

| スペイン | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| パラグアイ | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

レポートで回答される主要質問

2030年の大豆市場予測価値は?

大豆市場は2030年までに2,200億米ドルに到達する予測です。

大豆油が戦略的重要性を獲得している理由は?

より強力なバイオ燃料義務化により、大豆油は優先的な再生可能ディーゼル原料に変貌しました。

大豆市場で最も高い成長ポテンシャルを示す地域は?

アフリカが2030年まで最も速い年平均成長率7.9%を記録し、大規模な未使用耕作可能地とアジアとの輸出関係拡大に支えられています。

大豆市場で最も高いシェアを占める地域は?

アジア太平洋地域が2024年の大豆市場で最も高い45%のシェアを占めました。

最終更新日: