大豆油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

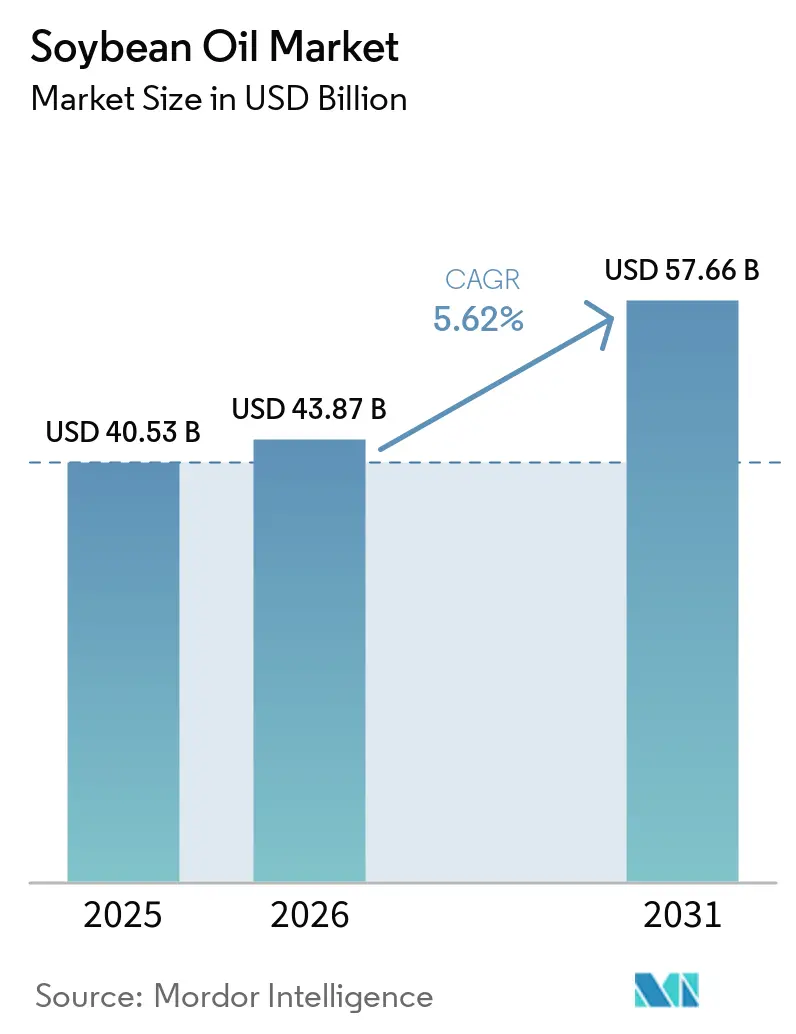

| 市場規模 (2026) | 43.87 十億米ドル |

| 市場規模 (2031) | 57.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆油市場分析

大豆油市場規模は2025年に405億3,000万USDと評価され、2026年の438億7,000万USDから2031年には576億6,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.62%となっています。再生可能ディーゼル精製所、植物性食品メーカー、工業用油脂化学品生産者からの需要増加が最終用途の多様性を拡大する一方、新たなEU森林破壊防止規制により、小売業者および加工業者はトレーサブルで認証された供給チェーンの確保を迫られています。ブラジルおよびアルゼンチンにおける追加の搾油能力が北米の緩やかな拡大を補完し、世界全体の生産量を上昇軌道に維持しています。高オレイン酸品種や酵素補助抽出などの技術的進歩が加工コストを低下させ、製品の賞味期限を延長しています。米国、カナダ、ブラジル、欧州連合における再生可能エネルギー義務化は、バイオ燃料原料に対する構造的な需要の下限を保証し、食品消費の景気循環的な変動から大豆油市場を緩衝しています。

主要レポートのポイント

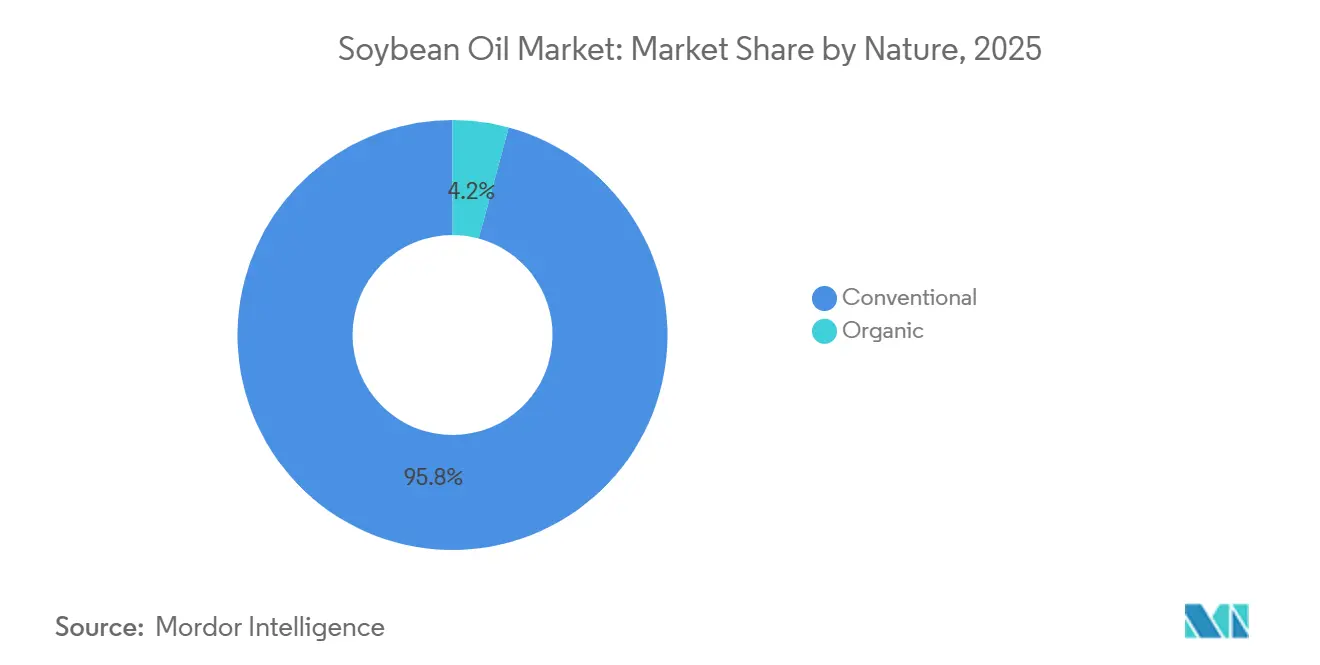

- 性質別では、従来型大豆油が2025年の大豆油市場シェアの95.78%を占め、有機品種は2031年にかけてCAGR 7.46%で拡大しています。

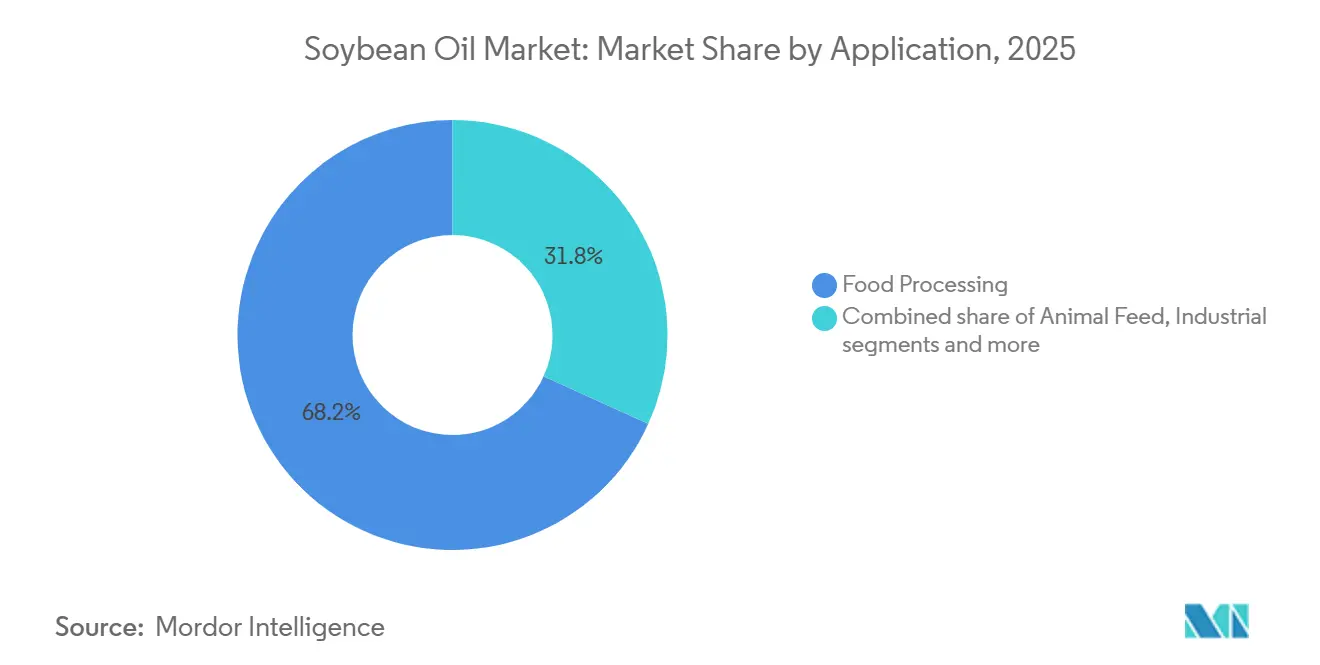

- エンドユーザー別では、食品加工が2025年の大豆油市場の68.23%を占め、工業用途は2026年から2031年にかけてCAGR 5.82%で最も急速な拡大を記録すると予測されています。

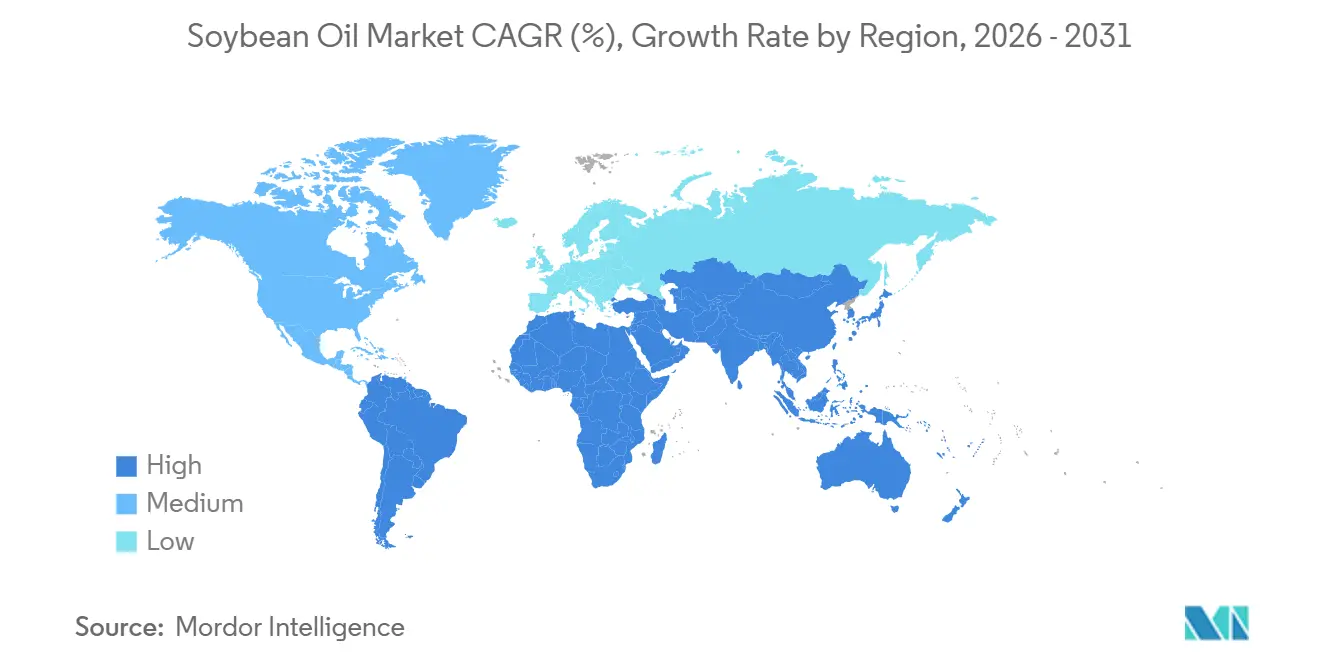

- 地域別では、アジア太平洋が2025年の世界数量の42.77%を占め、中東・アフリカ地域が2031年にかけて最高の地域CAGRである6.69%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大豆油市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・利便性食品の世界的消費拡大 | +1.2% | アジア太平洋、北米 | 中期(2~4年) |

| 大豆搾油活動を支えるタンパク質需要の増加 | +1.5% | 中国、インド、東南アジア | 長期(4年以上) |

| 大豆栽培・加工における技術的進歩 | +0.8% | 北米・南米 | 中期(2~4年) |

| 植物性・ビーガン食品市場の拡大 | +0.9% | 北米、欧州 | 短期(2年以内) |

| 工業用途の成長 | +1.0% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 再生可能エネルギーを促進する政府政策が大豆油需要を支援 | +1.3% | 北米、欧州、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品の世界的消費拡大

都市化と共働き世帯の増加が、精製大豆油を食感、口当たり、賞味期限延長に活用する常温保存可能な包装食品への需要を加速させています。国連食糧農業機関は、植物油の世界一人当たり消費量が2020年の24.1キログラムから2025年には26.3キログラムに増加し、50カ国以上でトランス脂肪禁止措置が施行された後、製パンメーカーが部分水素添加脂肪を排除するために製品を再処方したことで、大豆油が増分量の28%を占めたと記録しています[1]出典:国連食糧農業機関、「油糧作物市場概要」、FAO.org。インドおよびインドネシアのスナック食品メーカーは、「心臓に良い」表示に対する消費者の好みに応えるため、パームオレインから大豆油ブレンドへの移行を進めていますが、心血管系への差異的な効果に関する臨床的証拠は依然として議論の余地があります。北米のフードサービスチェーンは、USDA経済調査サービスによると、クイックサービスレストランが従来品種より30%多い揚げ調理サイクルに耐える高オレイン酸品種を採用したことで、油の交換頻度と廃棄コストを削減し、2025年に大豆油の購入量を11%増加させました。食用油脂に関するコーデックス・アリメンタリウス規格への準拠により、精製大豆油が国際貿易要件を満たすことが保証され、国内油糧種子生産が消費増加に追いついていない中東・アフリカ市場への越境輸送が促進されています。

大豆搾油活動を支えるタンパク質需要の増加

アジアにおける畜産・養殖生産の増加が、油脂抽出の主要副産物である大豆ミールへの持続的な需要を生み出し、油脂マージンが圧縮される場合でも搾油業者がスループットを最大化する経済的インセンティブを創出しています。中国税関によると、中国は2025年に1億メートルトンの大豆を輸入し、そのうち78%が豚・家禽飼料供給のための国内搾油に充てられ、その結果1,800万メートルトンの大豆油が副産物として生産され、パーム油輸入の代替またはバイオディーゼルブレンドへの供給に活用されています。インド国立コールドチェーン開発センターは、家禽肉消費量が2030年まで年率6.8%で成長し、追加で400万メートルトンの大豆ミールが必要となり、輸出チャネルが拡大しない限り国内価格を圧迫する80万メートルトンの油脂が生産されると予測しています。タンパク質と油脂の価値連鎖の連動性は、大豆油の供給が油脂固有の需要シグナルに対して部分的に非弾力的であることを意味します。搾油業者はミールマージンを優先し、油脂は市場を清算しなければならない残余産出物となります。このダイナミクスは、中国のミール需要を満たすための記録的な搾油操業が国内油脂在庫を溢れさせた結果、2025年第1四半期にブラジルの大豆油価格がシカゴ商品取引所先物に対して15%のディスカウントで取引された理由を説明しています。

大豆栽培・加工における技術的進歩

精密農業ツール、可変レート播種、衛星誘導栄養素施用、予測的病害モデリングにより、USDA全国農業統計サービスによると、米国の大豆平均収量は2020年のエーカー当たり50.2ブッシェルから2025年には52.8ブッシェルに向上し、作付面積を拡大することなく1ヘクタール当たりの油脂産出量が増加しました[2]出典:米国農務省、「作物生産統計」、USDA.gov。育種家は、従来品種の23%に対してオレイン酸含有量75%の高オレイン酸大豆品種を商業化し、揚げ油の寿命を50%延長してフードサービスチャネルでのプレミアム価格設定を可能にしました。Corteva Agriscience社は、米国における高オレイン酸大豆「Plenish」の作付面積が2025年に120万エーカーに達し、2023年比で3倍になったと報告しています。米国油脂化学者協会誌によると、溶剤抽出効率の改善、向流洗浄、ヘキサン回収のための膜ろ過、酵素補助水系抽出パイロットにより、2020年から2025年にかけて加工エネルギー消費量が12%削減され、大豆油の炭素集約度が低下し、再生可能燃料インセンティブの適格性が向上しました。搾油中のリアルタイム油脂含有量測定のための近赤外分光法の採用により、加工業者はプレス設定を最適化して油脂収率を最大化できるようになり、この機能を小規模地域プラントが多国籍企業規模の優位性に対抗するために統合しています。

植物性・ビーガン食品市場の拡大

食肉・乳製品代替品メーカーは、脂肪質の口当たりと乳化特性を実現するために大豆油を配合しており、コモディティ揚げ用途よりも高い価格を許容するニッチな需要セグメントを創出しています。ユニリーバは2025年のサステナビリティレポートで、植物性バーガーパティと乳製品不使用スプレッドが世界で4万5,000メートルトンの大豆油を消費し、ヤシ油の代替と飽和脂肪含有量削減のためにレシピを再処方した結果、2024年比で34%増加したと開示しています。欧州植物性食品協会によると、欧州における植物性食品の小売売上高は2025年に18%増加し、黒海地域からの供給混乱に直面したひまわり油および菜種油の費用対効果の高い代替品として大豆油が機能しました。ProTerraまたは責任ある大豆のための円卓会議(RTRS)の認証は、環境意識の高い消費者をターゲットとするブランドに訴求するトレーサビリティ保証を提供しますが、認証油脂のプレミアム(従来品種比で1メートルトン当たり約50USD)は採用をプレミアム製品ラインに限定しています。このセグメントの成長軌道は、植物性食品の普及率が主要市場でタンパク質総消費量の5%を超えられるかどうかにかかっており、その閾値を達成するには現在の特殊用途レベルから大豆油量を2倍にする必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替植物油との競争激化 | -1.1% | アジア太平洋、欧州 | 中期(2~4年) |

| 大豆価格と供給の変動性 | -0.9% | 世界全体;輸入依存経済 | 短期(2年以内) |

| 高い生産コストが利益率に影響 | -0.7% | 北米、欧州 | 中期(2~4年) |

| 耕作可能地の限られた利用可能性が生産を制限 | -0.5% | 南米・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替植物油との競争激化

パーム油、キャノーラ油、ひまわり油の生産者が産出量を拡大し、主要用途において大豆油の価格を下回ることで、フードサービス揚げ用途や工業用潤滑剤などの価格感応度の高いセグメントでの市場シェアを侵食しています。インドネシアとマレーシアは2025年にパーム油の合計生産量を増加させ、精製パームオレインが2025年後半のロッテルダムスポット市場において大豆油に対して1メートルトン当たり120USDのディスカウントで取引されました。Richardson InternationalとViterraがサスカチュワン州に新施設を稼働させたことで、カナダのキャノーラ搾油能力は2024年から2025年にかけて120万メートルトン拡大し、低飽和脂肪含有量と優れた低温性能を評価する再生可能ディーゼル精製業者からの増分需要を取り込む位置づけとなっています。USDA海外農業サービスによると、ロシアとウクライナからのひまわり油輸出量は2024/2025年マーケティングイヤーに680万メートルトンまで回復し、黒海穀物イニシアチブの更新に伴い、2022年から2023年の混乱時に一時的に大豆油で代替していた欧州・中東のバイヤーへの供給が回復しました。代替の脅威は、特定の油脂タイプに対する消費者の好みが弱く、調達決定が原産地や持続可能性属性ではなく機能単位当たりの納入コストに基づいて行われる市場で最も深刻です。

大豆価格と供給の変動性

気象による収量変動、地政学的貿易緊張、投機的コモディティフローが価格変動を生み出し、加工業者のマージンを圧縮して長期供給契約を阻害し、搾油能力と精製インフラへの投資を損なっています。シカゴ商品取引所の大豆油先物は2025年に1メートルトン当たり450USDの範囲で取引され、アルゼンチンの干ばつ、米中間の関税脅威、再生可能ディーゼル原料の好みの変化が市場センチメントを揺さぶる中、980USDから1,430USDの間で変動しました。ブラジルの2024/2025年大豆収穫量は、マトグロッソ州とリオグランデドスル州におけるラニーニャ誘発の降雨不足により当初予測を6%下回り、世界の期末在庫対使用比率を2020/2021年以来最低水準の26.4%に引き締め、2025年3月に19%の価格急騰を引き起こしました。通常1メートルトン当たり30~50USDの薄い搾油マージンで操業する加工業者は、大豆コストが油脂・ミール価格の調整より速く急騰した場合に運転資金の逼迫に直面し、一部の地域プラントはマイナスの搾油スプレッド期間中に能力を休止させることを余儀なくされています。この変動性は、食品メーカーが6ヶ月を超える固定価格の大豆油契約にコミットすることを妨げ、市場を断片化させ、安定した投資収益を支える価格発見の効率性を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

性質別:有機認証がニッチなプレミアムを牽引

従来型大豆油は2025年に市場の95.78%を占め、フードサービス、工業、小売チャネル全体でのコスト優位性と幅広い受容性を反映しています。一方、有機大豆油は、欧州の小売業者と北米の自然食品ブランドが認証済み森林破壊防止・非GMO調達を義務付けるにつれて、2031年にかけてCAGR 7.46%で拡大しています。USDA全国有機プログラムによると、米国の有機作付面積は2023年の17万5,000エーカーから2025年には21万エーカーに増加しましたが、それでも大豆総作付面積の0.3%未満にとどまり、供給を制約して従来品種比で1メートルトン当たり400~600USDのプレミアムを維持しています。欧州委員会の有機農業によると、欧州連合の有機食品市場は2025年に12%成長し、認証済み有機スプレッド、ドレッシング、乳児用調製粉乳に使用される大豆油は従来品比で30~50%高い棚価格を実現しており、このマージンが物流上の複雑さにもかかわらず加工業者に有機搾油ランの分離を促しています。従来型油脂は搾油、精製、流通における規模の経済から恩恵を受け、多国籍加工業者が持続可能性属性よりも機能性を優先するマスマーケット顧客に競争力のある価格で一貫した品質を提供することを可能にしています。

USDA全国有機プログラム、EU有機規制、または同等の規格に基づく有機認証には、非GMO種子、合成農薬不使用栽培、サプライチェーン全体にわたる分離取り扱いの第三者検証が必要であり、小規模加工業者が吸収するのに苦労する1メートルトン当たり80~120USDのコンプライアンスおよび監査コストが追加されます。ProTerraおよび責任ある大豆のための円卓会議(RTRS)の認証は、完全な有機プレミアムなしに中間的な持続可能性保証(非森林破壊調達、公正労働慣行、農薬使用削減)を提供し、バイヤーがブランドポジショニングと支払い意欲に合わせた認証レベルを選択できる階層的な市場を創出しています。Wilmar Sustainability Report 2025によると、Wilmar Internationalは2025年のサステナビリティ更新で、欧州顧客が2020年12月以降の森林転換に関連する輸入を禁止するEU森林破壊防止規制に対応した結果、第三者持続可能性認証を取得した大豆油量が2023年の11%から18%に増加したと報告しています。有機セグメントのCAGR 7.46%は、従来型高オレイン酸品種が揚げ・焼き用途で機能的同等性を達成し、有機プレミアムの性能的正当性が低下した場合に鈍化する可能性があります。

エンドユーザー別:工業の伸びが食品加工を上回る

食品加工は2025年に68.23%のシェアを占め、大豆油が中性の風味、安定した乳化、トランス脂肪排除義務への適合性を発揮するベーカリー、菓子類、スプレッド用途に支えられていますが、工業用途は再生可能ディーゼル精製業者、油脂化学品生産者、バイオプラスチックメーカーが原料ポートフォリオを多様化するにつれて、2031年にかけてCAGR 5.82%で成長しています。マーガリンおよびバター代替品メーカーは、部分水素添加代替品が段階的に廃止される中、大豆油の低飽和脂肪含有量とプラスチック状テクスチャーへの結晶化能力を好みました。ベーカリーおよび菓子類は、棚保存中の最小限の風味干渉と酸化安定性を必要とするケーキミックス、クッキー、ペストリーフィリングによって牽引されています。フードサービスでは、クイックサービスレストランと業務用厨房が高オレイン酸大豆油を採用して揚げサイクルを延長し、廃油処理頻度を削減しており、この転換は都市部における廃棄物管理コストの上昇によって加速されています。

瓶詰め大豆油の小売売上高は2025年に緩やかな成長にとどまり、先進国市場でのオリーブ油、アボカド油、ヤシ油への消費者の好みによって制約されました。動物飼料用途(主に家禽・豚の飼料にエネルギー密度のために添加される大豆油)のシェアは飼料原料価格と畜産頭数によって変動します。バイオディーゼル、再生可能ディーゼル、油脂化学品、技術的用途を含む工業用途は、再生可能燃料義務が強化され石油化学品代替が加速するにつれて、2031年までにシェアが拡大すると予測されています。Archer Daniels Midlandは2025年の10-K申告書で、カリフォルニア州の低炭素燃料基準に基づく炭素集約度スコアを最適化するために精製業者が大豆油を廃食用油や牛脂とブレンドする中、再生可能ディーゼル原料の売上高が前年比31%増加し、北米の大豆油量の14%を占めるようになったと開示しています。「その他」カテゴリー(化粧品、医薬品、特殊潤滑剤を含む)は、大豆油の低アレルゲン性と生分解性がプレミアム価格を正当化するニッチセグメントですが、ホホバ油やアルガン油などの特殊油との競争に直面しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に42.77%の市場シェアを占め、中国の年間1,850万メートルトンの大豆搾油能力とインドの一人当たり食用油消費量の年率6.2%成長に牽引されていますが、輸入大豆への高い依存度(中国は大豆の85%をブラジルと米国から調達)により、搾油業者は輸送コストの変動と地政学的貿易リスクにさらされています。中国国家市場監督管理総局は2025年1月に精製大豆油の品質基準を強化し、過酸化物価の最大値を1キログラム当たり5ミリ当量とし、特定の酸化防止剤添加物を禁止したことで、中国国家市場監督管理総局によると、国内精製業者は脱臭・ろ過設備のアップグレードを余儀なくされ、業界全体のコストは推定3億4,000万USDに上りました。インド商務省によると、インドの大豆油輸入量は2024/2025年マーケティングイヤーに380万メートルトンに達し、国内生産量120万メートルトンを補完しました。政府政策は農家保護のための輸入関税引き上げと食品インフレ抑制のための引き下げの間で揺れ動いています[3]出典:インド商務省、「貿易データ」、commerce.gov.in 。ベトナム農業農村開発省によると、インドネシア、ベトナム、タイを含む東南アジア諸国は精製油輸入への依存を減らすために国内搾油能力を拡大しており、ベトナムは2024年から2025年にかけて合計年間能力150万メートルトンの新施設2カ所を稼働させました。日本と韓国は安定した消費を持つ成熟市場であり、企業のESGコミットメントに沿うために認証済み持続可能な大豆油への調達転換を進めており、1メートルトン当たり30~50USDのプレミアムを伴う差別化された需要を創出しています。

北米と南米は2025年に世界の大豆油輸出の相当なシェアを合計で供給し、米国は主にメキシコ、中米、カリブ海向けに140万メートルトンを輸出し、ブラジルとアルゼンチンは中国、インド、欧州連合向けに280万メートルトンを出荷しました。ブラジル国家石油・天然ガス・バイオ燃料庁によると、ブラジルの大豆油生産量は2025年に1,020万メートルトンに達し、そのうち65%がディーゼル燃料に14%のバイオディーゼル含有を義務付けるB14義務の下でバイオディーゼルブレンド向けに国内消費され、この政策が増分搾油産出量を吸収して国内油脂価格を支持しました[4]出典:ブラジル地理統計院、「農業統計」、ibge.gov.br。ブエノスアイレス穀物取引所によると、アルゼンチンの輸出税構造(大豆33%対大豆油31%)が国内搾油を促進し、2025年の油脂生産量510万メートルトンのうち430万メートルトンが輸出され、大豆生産量で世界第3位にもかかわらずアルゼンチンを世界最大の大豆油輸出国にしています。米国はUSDA経済調査サービスによると、大豆油の再生可能ディーゼル生産への振り向け割合を増加させ、国内バイオ燃料消費量は2023年の380万メートルトンから2025年には520万メートルトンに増加し、輸出可能供給量を引き締めて南米産に対して国内価格を上昇させました。

2024年12月に発効した欧州連合の森林破壊防止規制は、輸入業者が地理位置情報データによって大豆が2020年12月以降に森林転換された土地で栽培されていないことを証明することを求めており、このコンプライアンス負担は確立されたトレーサビリティシステムを持つサプライヤーに有利に働き、衛星監視能力を欠く小規模ブラジル輸出業者に不利に働きました。中東・アフリカは2031年にかけてCAGR 6.69%で拡大しており、年平均2.3%の人口増加、加工食品への食生活転換をもたらす所得上昇、小売価格安定化のために食用油輸入を補助する政府の食料安全保障イニシアチブによって牽引されています。エジプトは2025年に世界銀行の食料安全保障融資によって一部資金調達された68万メートルトンの大豆油を輸入し、サウジアラビアとアラブ首長国連邦は輸入大豆を加工して精製油輸送への依存を減らすために国内搾油施設への投資を進めています。ナイジェリアの大豆油消費量は2025年に14%増加し、地元加工業者が西アフリカ市場向けに能力を拡大しましたが、インフラ上の制約(港湾施設の不備、不安定な電力供給、限られた冷蔵保管)が物流コストを押し上げ、沿岸地域では国内搾油よりも輸入精製油が有利な状況が続いています。

競争環境

大豆油市場は中程度の集中度を示しており、上位5社(Bunge、Cargill、Wilmar、ADM、Richardson)が世界の搾油能力の相当部分を支配しながらも、地元調達の優位性と政府支援を活用する地域協同組合、国有企業、独立系加工業者の断片化した基盤と競争しています。戦略的パターンは垂直統合を重視しており、主要企業は農家契約と調達ネットワークを通じて大豆供給を確保し、輸送コストを最小化するために生産地域に近接した搾油プラントを運営し、付加価値マージンを獲得するために下流の精製・特殊油生産に投資しています。Bungeが2025年1月に発表したブラジルのモリーニョス施設への2億USD拡張は、世界最大の大豆生産地域への近接性とアジア・欧州への有利な輸出物流が景気循環的な搾油マージンの変動にもかかわらず資本投入を正当化する南米での能力競争を例示しています。

Cargillの再生可能ディーゼル原料売上高は2025年に28%増加して北米の大豆油量の12%を占め、既存企業が変動の激しい食品コモディティ市場と比較してより安定したマージンと長期引き取り契約を提供する工業用途へとピボットしている様子を示しています。ホワイトスペースの機会としては、プレミアム食品用途向けの認証済み有機・高オレイン酸大豆油、ヘキサン使用を削減して持続可能性プロファイルを向上させる酵素的・水系抽出技術、従来の流通チャネルを迂回する直接消費者向け小売ブランドが挙げられます。ブラジルの地域協同組合などの新興破壊者(Granol S/Aは国内バイオディーゼルブレンダーへの供給のために2024年に搾油能力を15%拡大)は、農家の忠誠心と地元市場知識を活用して多国籍企業の規模に対抗しています。

技術重視の参入者は、コモディティグレードの精製油の3~5倍の価格を実現する医薬品グレードの大豆油を生産するために膜ろ過と超臨界CO2抽出のパイロット試験を行っています。責任ある大豆のための円卓会議(RTRS)は2025年に420万メートルトンの大豆生産を認証し(2023年の310万メートルトンから増加)、加工業者が持続可能性プレミアムの下で欧州・北米のバイヤーに販売できるトレーサブルな供給プールを創出していますが、認証の採用率2~3%が近期の市場影響を限定しています。2024年から2025年の特許出願は、収率を2~4パーセントポイント向上させエネルギー消費を削減する酵素補助油脂抽出プロセスに集中しており、ADM、Bunge、Wilmarがこの分野で合計18件の有効特許を保有し、加工コスト削減と環境フットプリントによる差別化を目指した技術競争を示しています。

大豆油業界リーダー

Bunge Limited

Cargill Incorporated

Wilmar International Ltd

Archer-Daniels-Midland Company,

Richardson International Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Scoularはカンザス州グッドランドに新たなキャノーラおよび大豆油糧種子搾油施設を開設しました。年間1,100万ブッシェルの油糧種子を処理するよう設計されたこの施設は、地元大豆農家の市場機会を拡大しながら、地域の処理能力を向上させます。

- 2024年7月:Louis Dreyfusは食用油ブランド「Vibhor」の再ローンチを発表し、製品ポートフォリオ拡大における重要な一歩を踏み出しました。刷新された製品ラインには、大豆油、パームオレイン、綿実油、マスタード油などの各種油脂に加え、プレミアムバナスパティが含まれています。

- 2024年3月:Nabil Groupはラジシャヒのグランドリバービューホテルのパドマホールで開催された正式な発表イベントにおいて、新たな大豆油ブランド「Foodella」を発表しました。このイベントは、食用油市場における製品ポートフォリオ拡大において同社にとって重要なマイルストーンとなりました。

世界の大豆油市場レポートの範囲

大豆油は大豆の種子から抽出された植物油です。大豆油市場は性質、用途、地域別にセグメント化されています。性質別では、有機と従来型にセグメント化されています。用途別では、食品加工、フードサービス、動物飼料、工業、その他の用途にセグメント化されています。食品加工はさらにスプレッド、ベーカリー・菓子類、その他の食品加工用途にセグメント化されています。地域別では、北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。市場価値はUSD百万で、数量はリットルで提供されています。

| 従来型 |

| 有機 |

| 食品加工 | スプレッド |

| ベーカリーおよび菓子類 | |

| その他 | |

| フードサービス | |

| 小売 | |

| 動物飼料 | |

| 工業 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ノルウェー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| ベトナム | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 性質別 | 従来型 | |

| 有機 | ||

| エンドユーザー別 | 食品加工 | スプレッド |

| ベーカリーおよび菓子類 | ||

| その他 | ||

| フードサービス | ||

| 小売 | ||

| 動物飼料 | ||

| 工業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ノルウェー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| ベトナム | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の大豆油市場規模はどのくらいですか?

438億7,000万USDと推定され、2031年までに576億6,000万USDに達する軌道にあります。

再生可能燃料における大豆油需要を牽引しているものは何ですか?

米国の再生可能燃料基準やカリフォルニア州の低炭素燃料基準などの国家義務化が大豆油をバイオディーゼルおよび再生可能ディーゼルに誘導し、安定した工業需要基盤を提供しています。

どの地域が最も多くの大豆油を消費していますか?

アジア太平洋が2025年の世界数量の42.77%を占め、中国の大規模な搾油セクターとインドの食用油消費量の増加が牽引しています。

有機大豆油がより速く成長しているのはなぜですか?

欧州と北米の小売業者が持続可能性基準を強化しており、認証済み有機または森林破壊防止供給が価格プレミアムを獲得し、加工業者を引き付けています。

技術的進歩が生産コストにどのような影響を与えていますか?

高オレイン酸遺伝子、酵素補助抽出、膜ろ過が油脂収率を向上させエネルギー使用量を削減し、単位コストと炭素集約度を低下させています。

最終更新日: