ジーンズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

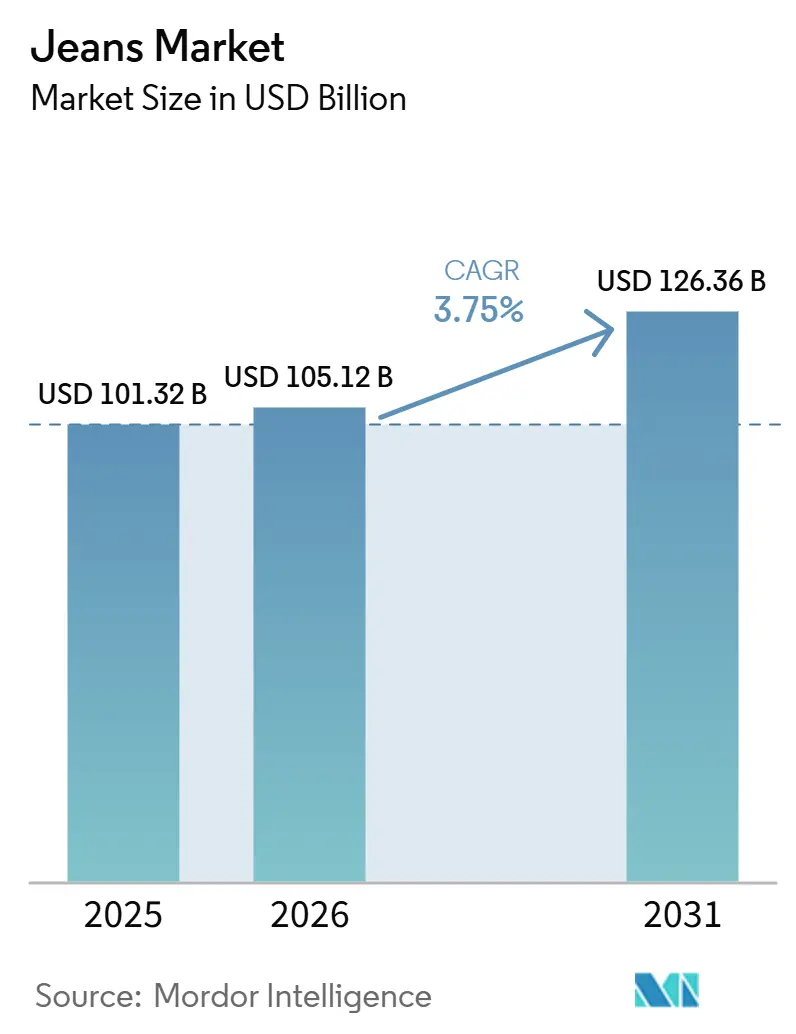

| 市場規模 (2026) | 105.12 十億米ドル |

| 市場規模 (2031) | 126.36 十億米ドル |

| 成長率 (2026 - 2031) | 3.75% CAGR |

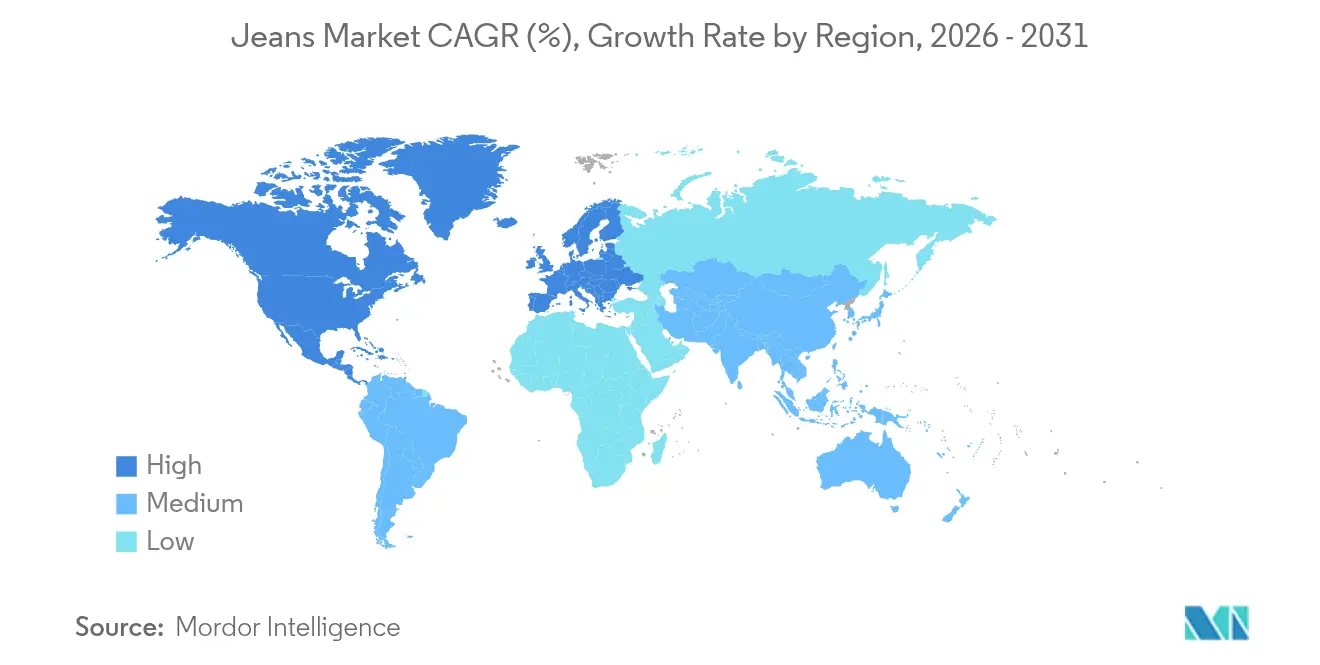

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

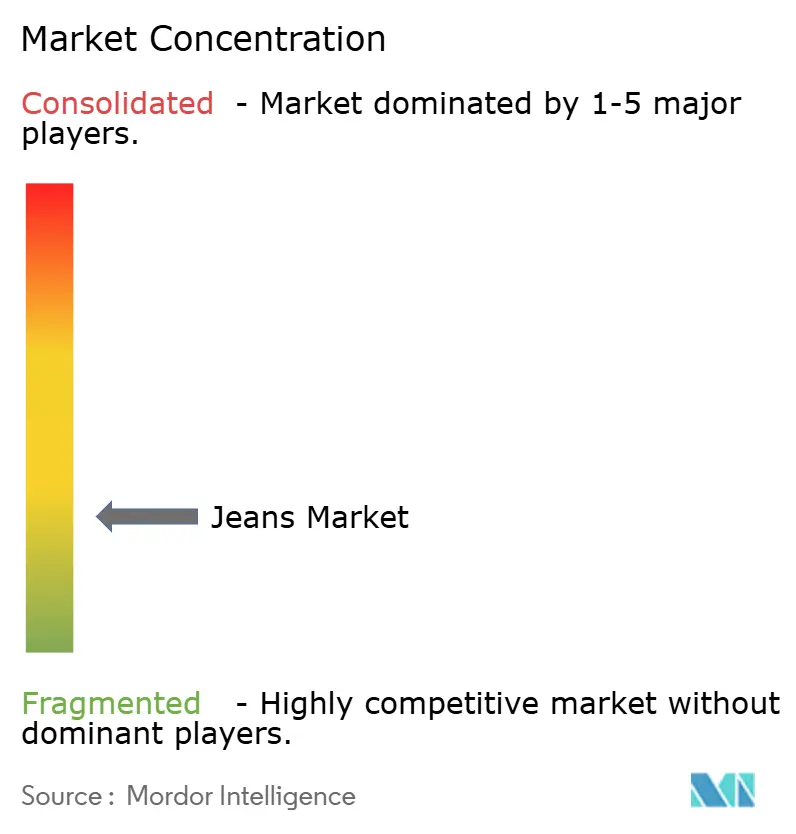

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジーンズ市場分析

界のジーンズ市場規模は2025年に1,013億2,000万米ドルと評価され、2026年の1,051億2,000万米ドルから2031年には1,263億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.75%となっています。プレミアムデニムと革新的な素材が注目を集め、ダイレクト・トゥ・コンシューマー(DTC)戦略と相まって、消費者はより幅広い選択肢を享受しています。これはブランドのマージン向上に寄与するだけでなく、製品ライフサイクルの延長にもつながっています。2024年、リーバイスのデニムブランドと同義のアメリカの巨人であるLevi Strauss & Co.は、純売上高として約63億5,000万米ドルを報告し、2023年の61億7,000万米ドルから増加しました[1]出典:Levi Strauss & Co.、「Levi Strauss & Co. - 10-K報告書2024」、www.levistrauss.com。デニムの持続的な文化的重要性は、カジュアルなワードローブにおけるその地位を確固たるものにしています。しかし、サステナビリティへの関心が高まる中、ブランドは低環境負荷の染色、リサイクル繊維、回収プログラムへの取り組みを強化しています。デジタルコマースの台頭は明白であり、バーチャルフィットツールが返品率の低減と市場リーチの拡大において重要な役割を果たしています。中国製ジーンズに対する120%という高額な米国関税への対応として、メーカーはサプライチェーンを多様化し、生産をメキシコ、トルコ、エジプトへシフトするとともに、機動的な在庫管理のための自動化投資を加速させています。

主要レポートの示唆

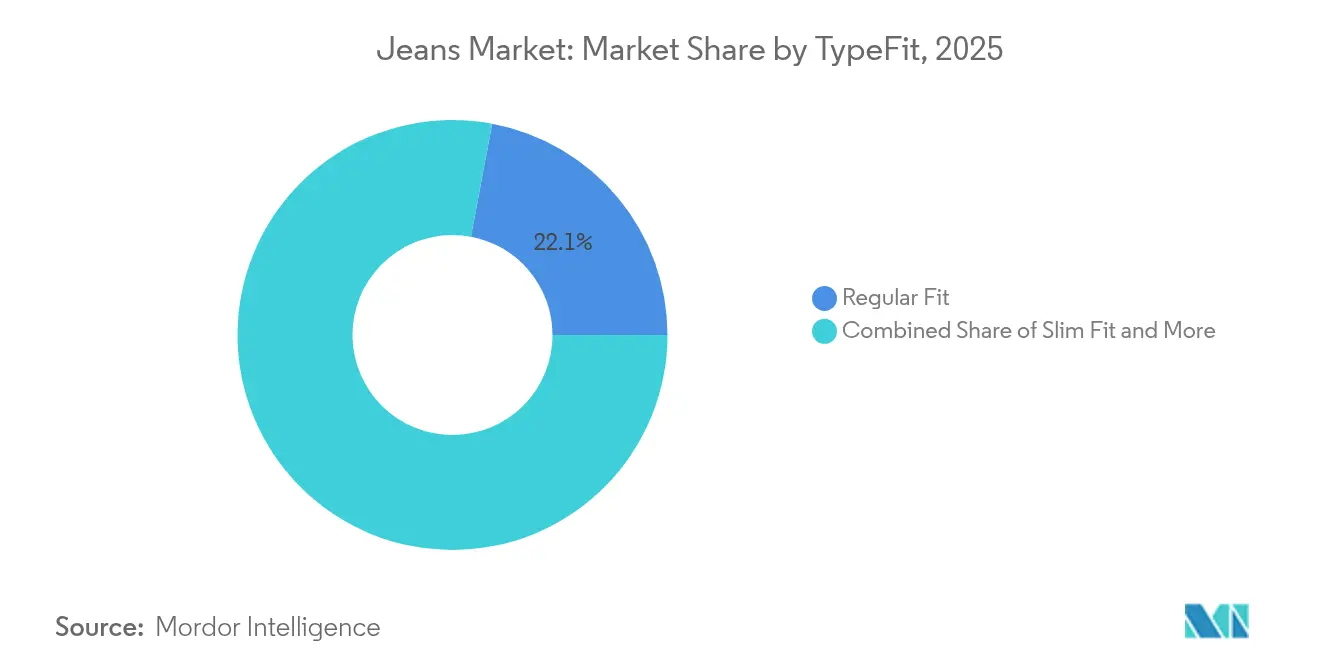

- 製品フィット別では、レギュラーフィットが2025年のジーンズ市場シェアの22.05%をリードし、スリムフィットは2031年にかけて4.55%のCAGRで成長すると予測されています。

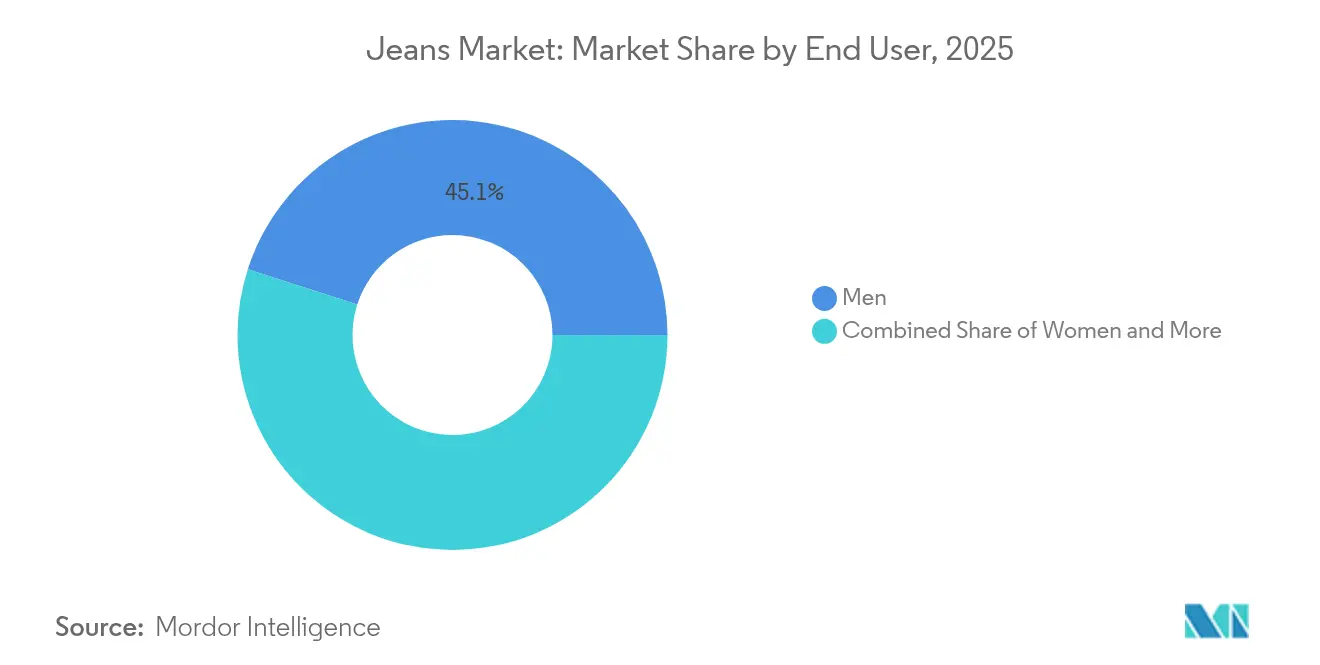

- エンドユーザー別では、男性が2025年の世界ジーンズ市場におて45.05%のシェアを占め、女性向けラインは2031年にかけて5.92%のCAGRで拡大すると予測されています。

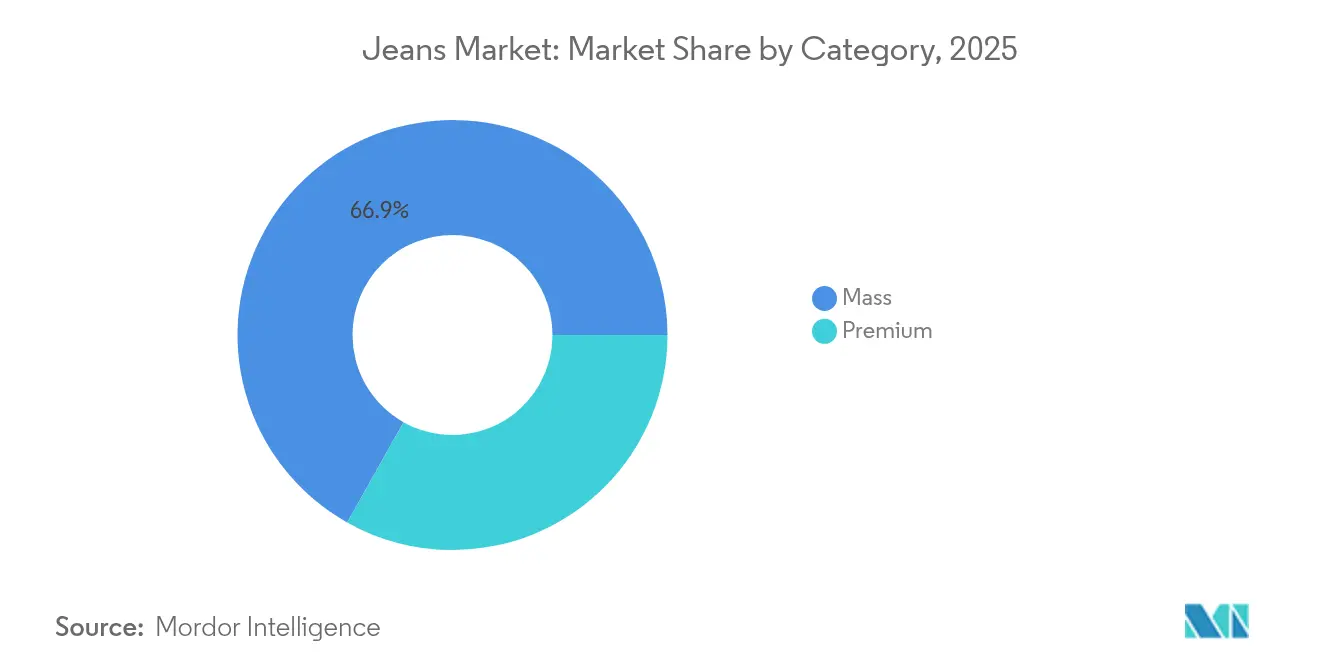

- カテゴリー別では、マスマーケット製品が2025年のジーンズ市場規模の66.85%のシェアを占め、プレミアムデニムは2026年から2031年にかけて4.92%のCAGRで成長すると予測されています。

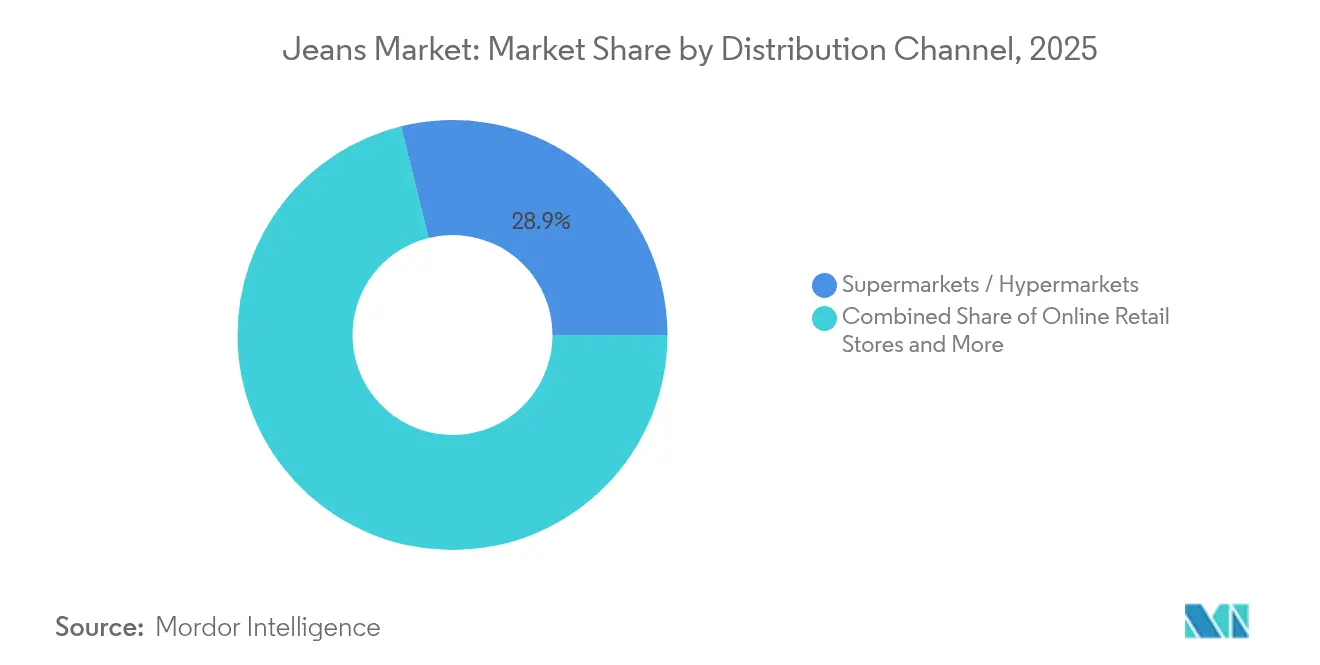

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に28.85%の売上シェアを保持し、オンライン小売は2031年にかけて6.55%のCAGRを達成する見通しです。

- 地域別では、北米が2025年に32.35%のシェアを維持し、アジア太平洋地域が2031年にかけて5.45%のCAGRで最も速い成長軌道を描いています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界ジーンズ市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ファッション トレンドと消費者嗜好 | +1.5% | 北米と欧州でより強い影響を持つ グローバル | 中期 (2〜4年) |

| プレミアム・ ブランドデニムへの需要増加 | +0.8% | 北米、欧州、 アジア太平洋の都市中心部 | 長期 (4年以上) |

| 素材および仕上げに おける技術革新 | +0.6% | アジア太平洋の製造拠点が 牽引するグローバル | 中期 (2〜4年) |

| サステナビリティ とエコフレンドリーな革新 | +0.4% | 欧州、北米、 アジア太平洋への波及効果を伴う | 長期 (4年以上) |

| カスタマイゼーション とパーソナライゼーション | +0.3% | 北米、欧州、 アジア太平洋のプレミアムセグメント | 中期 (2〜4年) |

| セレブリティ とインフルエンサーとのコラボレーション | +0.2% | ファッション先進市場に集中する グローバル | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

ファッショントレンドと消費者嗜好

消費者の嗜好が変化するにつれ、デニムアイテムはカジュアルからセミフォーマルな場面へとシームレスに移行できる汎用性の高さから、ますます好まれるようになっています。このシフトはデニム市場の拡大を後押しし、従来のワークウェアとしての枠を超えた展開を促しています。パンデミック後、職場では「エレベーテッドカジュアル」のドレスコードが浸透し、快適さとプロフェッショナリズムのバランスを備えたプレミアムデニムへの需要が高まっています。デニム消費における世代別嗜好は際立った対比を示しています。Z世代はフィットの革新性とサステナビリティを重視し、ブランドの歴史よりも現代性を優先する一方、ミレニアル世代は品質と価値の調和を求めています。デニムのカラーパレットは拡大し、クラシックなインディゴを超えてアーシーなトーンやテクニカルウォッシュを取り入れ、スタイル感度の高い消費者の共感を呼んでいます。ソーシャルメディアによって増幅されたトレンドサイクルの加速化により、ブランドはデザインから市場投入までのタイムラインを18ヶ月から6〜8ヶ月へと短縮し、バイラルなファッションの瞬間を逃さないよう取り組んでいます。こうしたダイナミクスは、デニムおよびジーンズに対する世界的な需要の急増を裏付けており、その需要はますます輸入増加によって満たされています。この傾向を示すデータとして、国連コムトレードのデータはベトナムが世界最大のデニム輸入国であることを明らかにしており、その輸入額は3億2,000万米ドルを超えています[2]出典:国連コムトレード、「デニム生地の輸入」、www.comtradeplus.un.org。

プレミアム・ブランドデニムへの需要増加

厳しい経済状況においても、消費者はプレミアムデニムへの投資を厭わず、その耐久性と伝えるステータスを評価しています。200〜400米ドルの価格帯は好調で、購買者はコスト・パー・ウェアの論理とサステナビリティの観点から高額支出を正当化しています。匠の技とストーリーテリングを重視するヘリテージブランドは、限定版リリースによってプレミアム価格設定の正当性を訴求しています。一方、新興ブランドは革新的な素材と倫理的な生産によって独自のニッチを切り開いています。消費者への直接販売によって、プレミアムブランドはマージンを高めるだけでなく、従来の小売では得難いパーソナライズされたショッピング体験を提供しています。ラグジュアリーファッションハウスとのコラボレーションは、デニムを単なる実用品からこだわりのファッションステートメントへと変貌させ、市場の訴求力を広げています。タイムレスな魅力と汎用性で知られるコットンベースのデニムは、カジュアルなお出かけからセミフォーマルなイベントまで対応でき、世界的な需要の急増を目撃しています。これは、耐久性・快適性・持続可能性を兼ね備えた衣料品への高まる需要に牽引されています。国連コムトレードのデータはこのトレンドを裏付けています。2023年、メキシコは綿含有率85%以上のデニム生地(主にコットン製)を米国へ約5,600万米ドル相当輸出しました。ニカラグアは870万米ドル相当の輸入でこれに続きました[3]出典:国連コムトレード、「米国への綿含有率85%以上のデニム主要輸入元」、www.comtradeplus.un.org。

素材および仕上げにおける技術革新

グラフェンや抗菌処理などの先進素材は、デニムのパフォーマンス特性に革命をもたらしています。例えば、Candiani DenimのGRAPHITOテクノロジーはグラフェンファイバーを使用し、耐久性の向上と抗菌特性の付与を実現しています。この革新により洗濯頻度が削減されるだけでなく、衣料品の寿命も延長されます。別の事例として、LYCRAのアンチスリップファイバーはストレッチデニムにおける縫い目のずれに対応し、製品品質を向上させつつメーカーの返品率低減を支援しています。一方、レーザー仕上げ技術が従来の化学的手法に取って代わりつつあり、水消費量を最大96%削減しながらも、精密なフェード模様やダメージ加工効果を実現しています。さらに、デジタルプリントは余剰在庫リスクなしにマスカスタマイゼーションへの道を開き、ブランドがより大規模にパーソナライズされたデザインを展開することを可能にしています。

サステナビリティとエコフレンドリーな革新

ブランドは規制上の圧力と透明なサプライチェーンへの消費者需要の高まりに応えて、生産方法論を再構築しています。2024年の英国政府による調査では、英国在住者のほぼ80%が気候変動への懸念を示していることが明らかになりました。高い水使用量で知られる従来のデニム加工は精査の対象となっています。これにより、クローズドループシステムと代替染色技術の採用が進み、環境負荷を70〜80%削減できることが示されています。循環経済の原則が勢いを増し、ブランドは回収プログラムを実施し、リサイクルファイバーを統合しています。多くのブランドが野心的な目標を設定し、2030年までに100%持続可能な素材調達を目指しています。EUでは、繊維廃棄物管理に関する拡大生産者責任が規制によって義務付けられています。これにより、ブランドはリサイクル可能性と耐久性を重視した設計の見直しを余儀なくされています。さらに、ブロックチェーン認証システムがサプライチェーンの透明性を強化し、消費者がサステナビリティ上の主張や倫理的な生産慣行を容易に確認できるようにしています。

阻害要因影響分析*

| 阻害要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 代替アパレルとの 激しい競争 | -0.7% | 特にカジュアルウェアセグメントにおける グローバル | 短期 (2年以下) |

| 模倣品および 低品質製品 | -0.5% | オンラインマーケットプレイスに集中する グローバル | 中期 (2〜4年) |

| 高い 生産コスト | -0.4% | 先進製造地域で顕著な グローバル | 中期 (2〜4年) |

| 関税および 貿易政策の不確実性 | -0.3% | 米中回廊が最も影響を受ける グローバル貿易ルート | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

代替アパレルとの激しい競争

消費者がパンデミック後のライフスタイルにおいて快適性と汎用性を重視するようになる中、アスレチックウェアのカジュアルファッションへの台頭がデニムの市場シェアを侵食しています。アスレジャーブランドはテクニカルファブリックとパフォーマンス機能を活用し、特に吸湿性管理やストレッチ回復性などの分野で従来のデニムを凌駕しています。「在宅勤務」文化の定着により、構造的なデニムを着用する機会が顕著に減少し、ジョガーパンツやレギンスへの嗜好の明確なシフトをもたらしています。ファストファッション小売業者は競争力のある価格帯でデニムの代替品を提供することで、トレンドサイクルを加速させ、確立されたブランドに革新と価値提供の圧力をかけています。ファッショントレンドがミニマリストなワードローブへ傾くにつれ、多機能衣料品への嗜好が高まり、ジーンズのようなカテゴリー特化型アイテムは後退しています。

高い生産コスト

メーカーは、特に綿花や合成繊維における原材料コストの変動に起因するマージン圧迫と価格決定の柔軟性低下に苦しんでいます。インドの経済顧問局(Office of Economic Adviser)は、2024年度においてインドの綿糸卸売物価指数(WPI)が1491.4ルピー前後で推移したと報告しました。バングラデシュやベトナムなどの従来の製造拠点における人件費の上昇により、ブランドはニアショアリングや自動化へとシフトする戦略の見直しを迫られており、いずれも多額の設備投資を要します。エコフレンドリー素材、排水処理、認証取得を含むサステナビリティ基準への準拠により、生産コストが15〜20%増加しています。この急騰は特に中小規模のメーカーにとって深刻な課題となっています。欧州のメーカー、とりわけイタリア・スペインのブランドは、熱処理に依存する染色・仕上げ工程に大きく影響するエネルギー価格の上昇の打撃を受けています。さらに、ブランドが混乱リスクに備えて在庫バッファーを強化するにつれ、サプライチェーンの複雑性が運転資本需要を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ/フィット別:スリムフィットがスタイルの進化を牽引

2025年、レギュラーフィットセグメントは22.05%のシェアで市場をリードしており、さまざまな体型やスタイルの好みに対応できる汎用性の高いシルエットに対する消費者の嗜好を裏付けています。一方、スリムフィットバリアントは上昇傾向にあり、現代的な美学と洗練されたテーラリングに引き付けられた若い消費者に支えられ、2031年にかけて4.55%のCAGRを誇っています。ファッショントレンドがリラックスしたシルエットへと移行するにつれ、スキニーフィットの選択肢は減少傾向にあります。一方、ブーツカットやフレアスタイルが復活し、Y2Kインスパイアのルックスを好むトレンドセッターに支持されています。「その他」カテゴリーは、テーパード、ストレートレッグ、ワイドレッグバリアントなどの新興フィットを浮き彫りにしており、変化するスタイルの好みとボディポジティビティ運動に対する業界の対応を反映しています。

ブランドは高度な製造技術を活用してサイズ範囲とフィットバリエーションを拡大しており、在庫の比例的な増加を伴わずに市場セグメンテーション戦略を強化しています。3Dボディスキャニングやバーチャル試着などのフィットテクノロジーを統合することで、ブランドは多様な体型にわたる顧客満足度を高めるだけでなく、返品率も抑制しています。快適さとスタイルの融合により、リラックスしたウエストラインとテーパードレッグを組み合わせたハイブリッドフィットが生まれ、ファッションと機能性の両方を重視する消費者に対応しています。フィットバリエーションに関する規制遵守は概ね最小限にとどまっていますが、業界団体は消費者の混乱を軽減し返品率を低下させるためのサイズ標準化を推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:女性セグメントが成長を加速

2025年、メンズデニムは市場の45.05%のシェアを占めており、その歴史的な発展と世界的に堅調な一人当たり消費量を証明しています。しかし、ウィメンズデニムは急速な上昇軌道にあり、2031年にかけて5.92%のCAGRを誇っています。この急増は、ファッションイノベーション、プレミアム市場のポジショニング、そしてカジュアルな場面を超えたオケージョンウェアへの応用拡大によって促進されています。一方、チルドレンズデニムは安定しているものの、急速な市場ダイナミクスと子どもの急成長に対する親の意識によって形成され、より緩やかなペースで成長しています。

ウィメンズデニムは、季節ごとのコレクションがより頻繁な購買を促す急速なファッションサイクルの恩恵を受けています。対照的に、メンズデニムの売上は主に買い替え需要によって牽引されています。トレンディなフィットとサステナブルな素材を特徴とし、セレブリティエンドースメントに支えられることが多いプレミアムウィメンズデニムは、より高い価格帯と広いマージンを実現しています。ジェンダーニュートラルなデザインの台頭は若い消費者の共感を呼び、従来のセグメンテーションを超えた市場への扉を開いています。チルドレンズデニムセグメントの成長は出生率と可処分所得と密接に結びついており、環境意識の高い親はオーガニックコットンとサステナブルな生産方法をますます好む傾向にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:プレミアムの成長がマス市場を上回る

2025年、マスマーケット製品は戦略的なバリューポジショニングと広範な流通ネットワークを通じて価格に敏感な世界中の消費者に対応し、66.85%という支配的なシェアを占めています。一方、プレミアムセグメントは成長軌道にあり、2031年にかけて4.92%のCAGRを誇っています。この成長は注目すべき消費者トレンドを浮き彫りにしています。すなわち、経済的な課題の中でも、品質、サステナビリティ、ブランドの歴史への投資意欲が顕著であるということです。こうしたダイナミクスは市場の二極化を示唆しており、中間層の製品がバリュー志向とラグジュアリーポジショニング戦略の両方に徐々に地位を譲りつつあります。

プレミアムブランドはダイレクト・トゥ・コンシューマーチャネルを活用しており、マージン管理だけでなく、高い価格設定を正当化するパーソナライズされた体験の提供にも注力しています。一方、マスマーケットプレイヤーは業務効率とサプライチェーン最適化に磨きをかけています。ファストファッションの原則を採用することで、平均的な消費者に響く価格でトレンドに即した製品を展開することが可能になっています。サステナビリティはカテゴリーポジショニングにおける重要な要素となっています。プレミアムブランドは倫理的な生産へのコミットメントを前面に打ち出す一方、マスマーケットの競合他社は手頃な価格でありながら環境に優しい代替品の提供へとシフトしています。しかし、規制遵守コストがマスマーケットのマージンに重くのしかかっている点は注目に値します。対照的に、プレミアムブランドは高い販売価格を設定できる能力に支えられ、サステナビリティおよび安全基準に関連するコストを負担しやすい立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

2025年、従来のスーパーマーケットおよびハイパーマーケットは28.85%の市場シェアを獲得しており、食料品の購買習慣に共鳴する利便性、競争力のある価格設定、衝動買いの機会を活用しています。サイジングテクノロジー、バーチャル試着、ダイレクト・トゥ・コンシューマー戦略などの進歩に支えられたオンライン小売店は、2031年にかけて6.55%のCAGRが予測される最も急成長するチャネルとして台頭しています。一方、厳選された体験と専門的なフィッティングサービスを提供するスペシャリストストアは、デジタル競争に直面しながらもその存在感を主張しています。

Eコマースの台頭は、物流の強化、柔軟な返品ポリシー、製品の発見とコンバージョン率を高めるパーソナライズされたアルゴリズムによって支えられています。COVID-19パンデミックは持続的な変化を触媒し、消費者がオンラインでのアパレル購入に慣れ親しみ、以前の躊躇が薄れるきっかけとなりました。ソーシャルマースの台頭により、ブランドはインフルエンサーマーケティングとユーザー生成コンテンツの力を活用し、購買決定に大きな影響を与えています。越境Eコマースがプレミアムブランドの地平を広げる一方で、各法域にわたる関税、税金、消費者保護基準の複雑な網を乗り越えるという課題も同時にもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は世界の売上の32.35%を獲得しており、成熟した消費と確立されたブランドによる積極的なダイレクト・トゥ・コンシューマー(DTC)戦略によって牽引されています。高い可処分所得、カジュアルなドレスコードの普及、パーソナライゼーションテクノロジーの早期採用などの要因が、地域のジーンズ市場を後押ししています。サステナビリティへの懸念の高まりに対応して、ブランドは回収イベントを開始し、ハンタグにリサイクルコットンブレンドを強調しています。しかし、中国との関税紛争が輸入コストを押し上げており、調達先をメキシコ、グアテマラ、カリブ海地域へシフトする動きが生じています。

アジア太平洋地域は2031年にかけて5.45%のCAGRを目標とする主要な成長エンジンとして台頭しています。中国、インド、インドネシアにおける都市化が中間層の人口を拡大しており、西洋ファッションへの関心が高まっています。中国のTmallやインドのMyntraなどのプラットフォームがラストマイル配送を強化し、地方都市における市場浸透を促進しています。政府の取り組みが繊維産業の成長を後押ししており、インドの生産連動型インセンティブ制度は近代化補助金を提供し、ベトナムはEUへの無関税アクセスを享受しています。中国沿岸部における賃金上昇により、工場クラスターが内陸部または海外へと移転しており、アジア全域にわたる複雑なサプライネットワークが形成されています。

欧州は、ジーンズ市場においてプレミアムなポジションを維持しながらも、エコイノベーションを促進する厳格な規制に取り組んでいます。EUの拡大生産者責任は分解を容易にする設計を義務付けており、取り外し可能なコンポーネントを備えたモジュラージーンズの開発につながっています。消費者意識の高まりにより、B-CorpおよびフェアトレードCertificationの重要性が高まっています。循環性目標を達成するため、ブランドはレンタルおよび再販の取り組みをテストしています。しかし、通貨の変動とエネルギー価格の変動により、イタリアおよびスペインのブランドはより高度な自動化へと向かっています。

南米、中東、アフリカは、若い人口動態と急成長するEコマースに支えられ、長期的な潜在力を秘めています。しかし、政治的不安定と通貨変動が急速な拡大を妨げています。こうした課題を乗り越えるため、ブランドはブラジルでのマイクロフルフィルメントセンターの試験運用やサウジアラビアのショッングモールへのオムニチャネルキオスクの設置を進め、地域サービスの強化と輸入関税の軽減を目指しています。

競争環境

ジーンズ市場は依然として適度に断片化されており、グローバルシェアで二桁を占める単一プレイヤーは存在せず、ニッチ参入者にとって十分な機会が生まれています。Levi Strauss、Kontoor Brands(WranglerおよびLeeの親会社)、Tommy HilfigerおよびCalvin Kleinブランドを持つPVHは、強固なブランドエクイティを誇っています。しかし、ファストファッションの巨人であるInditexとH&Mはトレンド対応力、データアナリティクス、広範な店舗網においてリードしています。ダイレクト・トゥ・コンシューマー(DTC)ブランドのRe/DoneおよびMott & Bowは、オンラインファーストのサイジングアルゴリズムと限定ドロップを通じてプレミアム志向の購買者を取り込んでいます。

競争戦略は三つの主要テーマに分類されます。ヘリテージブランドはDTCチャネルへのシフトを強め、データドリブンな在庫管理を活用し、匠の技とサステナビリティに関するストーリーテリングを重視しています。対照的に、ファストファッション企業は機動的な垂直統合型サプライチェーンを優先し、わずか3週間で小ロット生産を実現しています。新興のピュアプレイブランドは、植物由来の染料、修繕サービス、産地証明のためのブロックチェーン証明書などの機能を提供し、エコ信頼性によってニッチを切り開いています。

投資トレンドは、単位コストの削減と環境負荷の最小化を目的とした自動化、3Dデザインソフトウェア、レーザー仕上げ技術への注力を示しています。米国が課した120%の高率関税を背景に、戦略的調達を中国からメキシコ、トルコ、エジプト、バングラデシュなどの国々へとシフトする動きが顕著です。さらに、RFIDや予測分析などのツールを活用したサプライチェーンのデジタル化が、リアルタイムの在庫可視性を高め、値下げ費用を抑制しています。規制面では、カーボンディスクロージャー、水使用報告、労働監査に至るまでのコンプライアンス措置が厳格化しており、参入障壁が高まり、資本力のある業界の既存プレイヤーが有利な立場に置かれています。

ジーンズ産業リーダー

Kontoor Brands Inc

Levi Strauss & Co.

Gap Inc

Hennes & Mauritz AB

PVH Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Guess JeansがTata CLiQとのパートナーシップによりインドで展開を開始しました。このパートナーシップの一環として、Tata CLiQがインドにおけるGuess Jeansの公式小売業者となり、ベンガルールでの実店舗とデジタルストアフロントを通じて小売プレゼンスを拡大しています。Guess Jeansのグローバル成長イニシアチブの次のステップとして、同社はTata CLiQとの急速に拡大する繁栄したパートナーシップを期待しています。

- 2024年11月:デニムウェアブランドのWranglerが、ウジャイン、ゴア、インドール、ビラスプル、カティハール、バレーリーに6店舗を新規開店しました。ショッピングモールや主要商業地区に位置する新店舗はそれぞれ1,000平方フィート以上の広さを持ち、厳選されたデニム製品とアクセサリーを顧客に提供しています。これらの店舗の追加により、インドにおけるWranglerの小売展開は58の独占ブランドアウトレット(EBO)へと拡大し、小売店舗の80%以上がTier-1都市以外に立地しています。

- 2024年9月:Levi'sはケーララ州最大店舗の開店により、同州での小売展開を拡大しました。コーチのMGロードに位置する同店舗は4,000平方フィートの小売スペースを持ち、男性・女性双方向けにデザインされたクラシックなLevi'sデニムコレクションを特徴とした衣料品、アクセサリー、フットウェアの幅広い品揃えを提供しています。

- 2024年6月:Levi Strauss & Co.がインドのニューデリーに新店舗をオープンしました。タゴールガーデンのパシフィックモール内に位置し、9,150平方フィートという印象的な広さを誇る最新店舗は、アジア最大のLevi's店舗であると同時に、ブランドのモール店舗としては世界最大の規模となりました。また、世界で5番目に大きいLevi's店舗でもあります。

世界ジーンズ市場レポートの調査範囲

ジーンズはデニムまたはダンガリー生地から作られたズボンやパンツです。本レポートの調査範囲には、男性、女性、子供向けに市場で提供されるさまざまなタイプのジーンズが含まれます。ジーンズ市場の調査範囲には、エンドユーザー、カテゴリー、流通チャネル、地域への市場セグメント分けが含まれます。エンドユーザー別では、市場は男性、女性、子供にセグメント化されています。市場はまた、マスとプレミアムを含むカテゴリー別にも区分されています。市場は、専門店、スーパーマーケット/ハイパーマーケット、オンライン小売店、その他の流通チャネルを含む流通チャネルに基づいてセグメント化されています。さらに、本調査には北米、欧州、アジア太平洋、南米、中東・アフリカなどの主要地域の世界的な分析が含まれています。各セグメントについて、市場規模と予測は金額(百万米ドル)を基準としています。

| レギュラーフィット |

| スリムフィット |

| スキニーフィット |

| ブーツカット |

| フレアド |

| その他 |

| 男性 |

| 女性 |

| 子供 |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| タイプ/フィット別 | レギュラーフィット | |

| スリムフィット | ||

| スキニーフィット | ||

| ブーツカット | ||

| フレアド | ||

| その他 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 子供 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

2026年における世界ジーンズ市場の規模はどのくらいですか?

ジーンズ市場規模は2026年に1,051億2,000万米ドルに達し、2031年にかけて3.75%のCAGR見通しとなっています。

2031年までに最も多くの新規デニム売上を追加する地域はどこですか?

アジア太平洋地域は5.45%のCAGRに牽引され、都市部の所得上昇と西洋ファッションの普及により、最大の絶対的成長をもたらすと予測されています。

プレミアムデニムへのシフトを促進している要因は何ですか?

消費者は耐久性、サステナビリティの観点、ステータスシグナリングを通じて高い価格設定を正当化しており、DTC(ダイレクト・トゥ・コンシューマー)チャネルがマージンを維持し、パーソナライズされたフィットを提供しています。

米国の関税は調達戦略にどのような影響を与えますか?

中国産ジーンズへの120%の関税により、ブランドが関税中立なサプライチェーンを追求する中、生産がメキシコ、トルコ、エジプト、その他の競争力のある拠点へとシフトしています。

最も急速な拡大を示す流通チャネルはどれですか?

オンライン小売は、バーチャル試着、AIサイジング、柔軟な物流が購買の障壁を低減することで、6.55%のCAGRを記録すると予測されています。

デニムの革新を形成する技術トレンドはどのようなものですか?

耐久性向上のためのグラフェンファイバー、水使用量削減のためのレーザー仕上げ、AR(拡張現実)ベースのバーチャルフィッティングルームが製品パフォーマンスとショッピング体験を再定義すると見込まれています。

最終更新日: