大豆誘導体市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

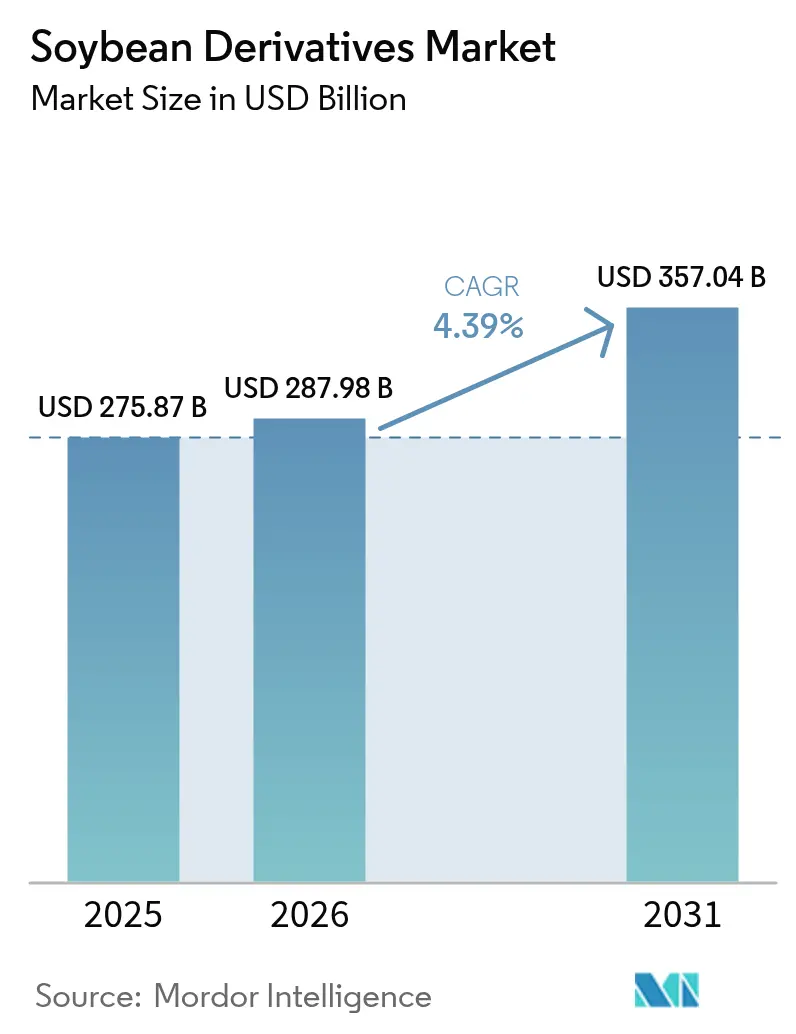

| 市場規模 (2026) | 287.98 十億米ドル |

| 市場規模 (2031) | 357.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆誘導体市場分析

2026年の大豆誘導体市場規模は2,879億8,000万米ドルと推定され、2025年の2,758億7,000万米ドルから成長し、2031年には3,570億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.39%で成長します。市場の成長は、再生可能ディーゼル生産における需要パターンの変化への適応を反映しており、これが従来の大豆油の流通を変化させています[1]出典:USDA、「米国の再生可能ディーゼル生産の急成長がグローバルな原料貿易に大きな影響を与える」fas.usda.gov。食品、飼料、機能性用途は引き続き拡大しています。アジア太平洋地域は最大の市場シェアを維持しており、畜産生産の増加とタンパク質消費の拡大が牽引しています。一方、中東・アフリカ地域は家禽生産の拡大と食料安全保障への取り組みにより、最も高い成長ポテンシャルを示しています。大豆ミールは一貫した畜産需要により主要な誘導体であり続けており、植物性食品消費の増加に伴い大豆タンパク質の販売も増加しています。液体大豆製剤は、栄養価の高い原料を求める飲料メーカーの間で注目を集めています。米国、ブラジル、アルゼンチンにおける生産能力の増加により十分な原料供給が確保されている一方、市場は価格変動、森林破壊規制、持続可能な原料源をめぐる競争という課題に直面しています。

主要レポートのポイント

- 製品種類別では、大豆ミールが2025年に62.55%の収益シェアをリードし、大豆タンパク質は2031年にかけてCAGR 5.97%で拡大する見込みです。

- 性質別では、従来型品種が2025年の大豆誘導体市場シェアの82.60%を占め、有機品種はCAGR 7.66%で成長すると予測されています。

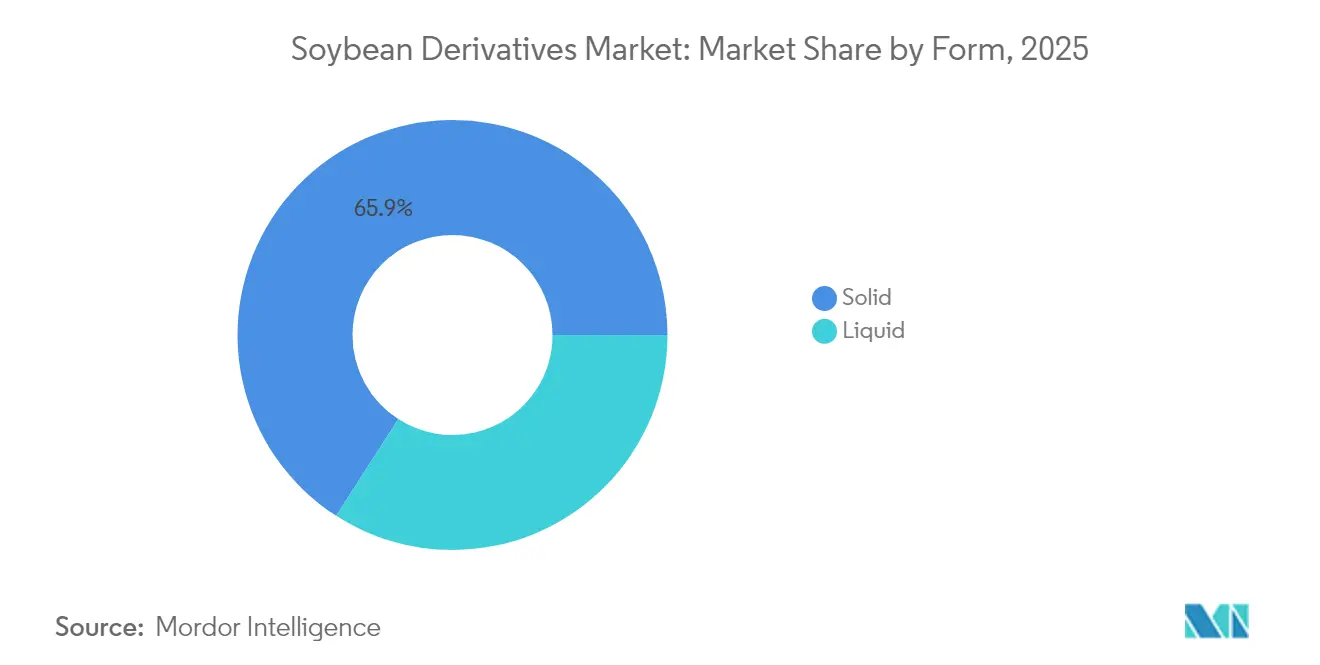

- 形態別では、固体誘導体が2025年の大豆誘導体市場規模の65.90%を占め、液体形態は2031年までにCAGR 7.16%を記録する見込みです。

- 用途別では、動物飼料が2025年の大豆誘導体市場規模の59.50%を占め、バイオ燃料用途がCAGR 7.99%で最も速い成長を示しています。

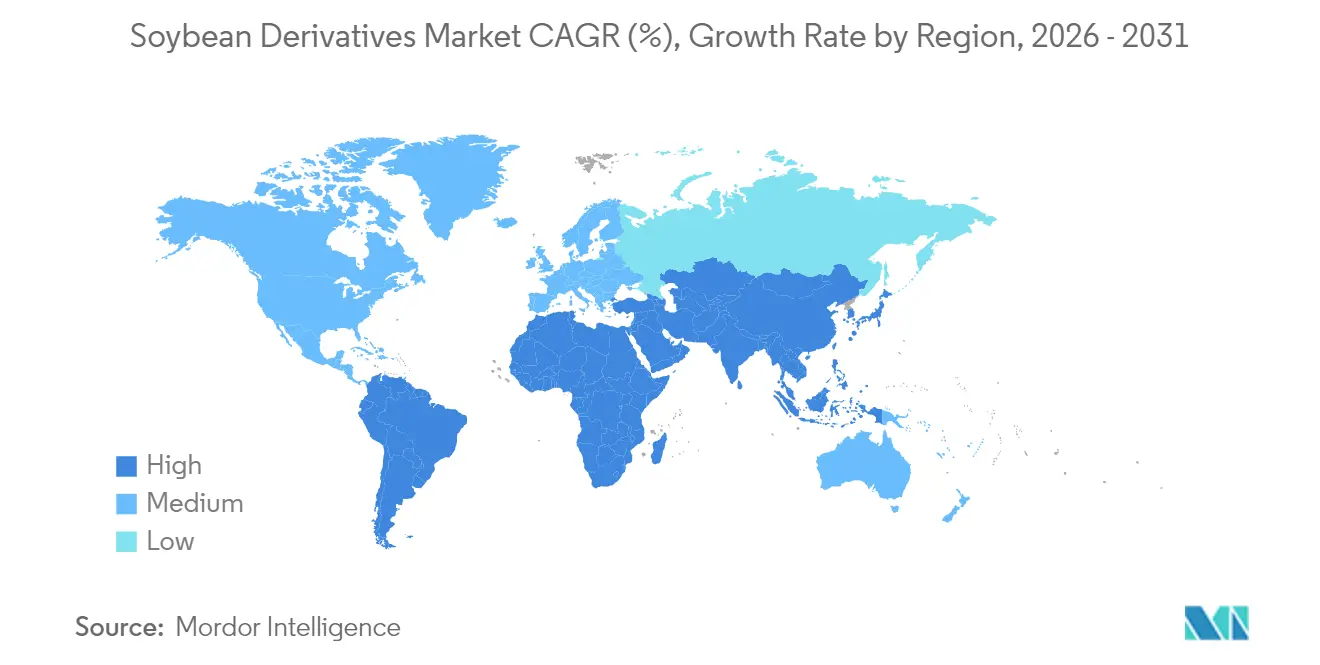

- 地域別では、アジア太平洋が2025年の収益の42.10%を占め、中東・アフリカ地域は2031年にかけてCAGR 6.73%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル大豆誘導体市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性タンパク質への需要の高まり | +0.8% | 北米と欧州に集中するグローバル市場 | 中期(2〜4年) |

| 動物飼料における大豆系原料の採用拡大 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| バイオディーゼル産業からの需要増加 | +1.5% | 北米とEU、ブラジルへの拡大 | 短期(2年以内) |

| 原料の容易かつ豊富な入手可能性 | +0.6% | 南米に優位性を持つグローバル市場 | 長期(4年以上) |

| 食品強化における使用の増加 | +0.4% | 先進市場での早期成長を伴うグローバル市場 | 中期(2〜4年) |

| パーソナルケアおよび化粧品産業における用途の拡大 | +0.3% | 北米とEU、アジア太平洋への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質への需要の高まり

植物性食品に対する消費者の嗜好の高まりにより、食品・飲料製品における大豆タンパク質の使用が増加しています。この変化は特に先進市場で顕著であり、健康意識と環境への懸念が消費パターンを牽引しています。大豆タンパク質の用途は、代替肉を超えて機能性飲料や食事代替品にまで拡大しており、大豆の完全なアミノ酸組成を活用しています。研究によると、ビタミンE、カルシウム、大豆タンパク質単離物を組み合わせたナノ粒子が飲料中の栄養素吸収を改善することが示されています。この開発は、企業が健康志向の消費者向けに便利で栄養豊富な選択肢を作り出すことで、液体大豆製品に恩恵をもたらしています。これらの製剤における栄養素の生物学的利用能の向上は、より効果的な栄養ソリューションに対する消費者の需要に応えるものです。植物性代替乳に関するFDAの改訂ガイドラインは大豆の市場ポジションを強化しており、大豆は食事ガイドラインの乳製品カテゴリーで認められた唯一の植物性飲料であり続けています[2]出典:FDA、「植物性代替乳と動物性食品代替品」、fda.gov。この規制上の認知は、栄養要件と消費者の嗜好の両方を満たす革新的な大豆系製品を開発するメーカーに追加の機会を提供しています。

動物飼料における大豆系原料の採用拡大

発展途上市場における畜産セクターの拡大が高品質タンパク質源への需要を牽引しており、大豆ミールはその包括的なアミノ酸組成により動物栄養における重要な原料として台頭しています。サウジアラビアでは、配合飼料の採用増加がこのトレンドを示しており、農家は大豆ミールを活用して家畜の生産性と飼料転換率を向上させ、動物集団の増大するタンパク質需要に対応しています。二重発酵大豆ミールの開発により、抗栄養因子が大幅に低減され、ブロイラーにおける消化率とアミノ酸吸収が向上し、動物飼料市場に新たなプレミアム製品セグメントが生まれています。USDAのデータによると、米国の大豆ミール輸出量は2024〜2025年の市場年に1,730万ショートトンに達すると予測されており、特にアジア太平洋市場での需要増加を反映しています。同地域では集約的な畜産生産が引き続き成長しており、南米生産者との激しい競争にもかかわらず需要が拡大しています。発酵技術や酵素処理などの加工技術の進歩により、大豆ミールは基本的なコモディティから特化した栄養製品へと進化しており、様々な畜産用途にわたる持続的な需要を牽引しています。

バイオディーゼル産業からの需要増加

米国の再生可能ディーゼル産業は大豆油消費量を大幅に増加させており、生産能力は急速に成長すると予測されています。2022年のインフレ削減法は、米国エネルギー情報局が報告するように、バイオマス系ディーゼルの税額控除を2024年まで延長し、産業の拡大を支援しました。連邦再生可能燃料基準の義務と州のバイオディーゼル混合要件が安定した需要を生み出し、再生可能ディーゼル生産における大豆油使用量の増加を牽引しています。この動向はグローバルな貿易ダイナミクスを変化させました。米国の大豆圧搾量は、強い圧搾マージンを生み出した高い大豆油価格に支えられ、より多くの油を生産するために増加しました。国内需要が増加する一方、ブラジルの供給拡大とグローバルな輸入需要の成長鈍化により、米国の大豆輸出は減少しました。USDAのデータによると、米国の大豆油価格はグローバルな植物油価格を大幅に上回り、輸出が急減し、2023年に米国は大豆油の純輸入国となりました。廃食用油やコーン油は炭素強度スコアが優れているため、バイオマス系ディーゼル生産における大豆油の割合を低下させています。生産者税額控除への移行は原料経済に影響を与え、再生可能燃料要件を満たす役割を維持しながら大豆油の成長軌道に影響を与える可能性があります。

原料の容易かつ豊富な入手可能性

USDAのデータによると、グローバルな大豆生産量は2024〜2025年の市場年に4億2,078万メートルトンに達すると予測されています。ブラジルが1億6,900万メートルトンで生産をリードし、次いで米国が1億1,884万メートルトン、アルゼンチンが4,900万メートルトンとなっています。南米の拡大は、地域的なサプライチェーンの変動や物流上の課題にもかかわらず、誘導体加工のための相当な原料を提供しています。米国は物流インフラと加工施設への近接性により競争力を維持しており、新たな圧搾工場が市場需要を満たすために1日あたり30万ブッシェルの能力を追加しています。気候適応戦略により生産地域全体での収量安定性が向上しており、農業経済研究局の研究モデルは環境的な圧力にもかかわらず持続的な生産能力を示しています。しかし、ブラジルは生産とインフラ投資に影響を与える資金調達上の制約に直面しています。貿易政策の変更は、原料の入手可能性と価格設定に影響を与える可能性のあるサプライチェーンリスクをもたらします。これらの要因はグローバル市場全体での誘導体価格設定と加工マージンの最適化に影響を与え、リスク管理戦略を必要としています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動 | -0.7% | コモディティ依存地域で最も高い変動性を持つグローバル市場 | 短期(2年以内) |

| 代替品に対する消費者嗜好の高まり | -0.5% | 北米とEU、都市部のアジア太平洋への拡大 | 中期(2〜4年) |

| 遺伝子組み換え大豆に関する厳格な政府規制 | -0.4% | EU中心、他の先進市場への拡大 | 長期(4年以上) |

| 大豆アレルギーに関連する健康上の懸念 | -0.3% | 先進市場での規制上の焦点を持つグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原料価格の変動

USDAのデータによると、2024/25年の米国の大豆の季節平均農場価格は1ブッシェルあたり11.20米ドルと予測されており、2023/24年の市場年の12.55米ドルから低下しています。大豆ミール価格は1ショートトンあたり330.00米ドルに低下し、大豆油価格は1ポンドあたり0.42米ドルに下落すると予測されています。これらの大幅な価格変動は誘導体バリューチェーン全体で相当なマージン圧力を生み出しており、加工業者は収益性を維持するためにより洗練された動的な価格戦略を実施することを余儀なくされています。パナマ運河での干ばつ関連の遅延と紅海ルートでのエスカレートする安全保障問題により輸送コストが大幅に増加し、商人は代替輸送ルートを模索せざるを得なくなり、運営費の増加と物流上の複雑さをもたらしました。ブラジルでは、投入コストの急激な上昇により運営費が実質的に2倍となり、生産者は農薬の使用量を大幅に削減しました。農業投入物のこの削減は、その後、作物収量の一貫性、全体的な生産品質、そして潜在的に長期的な土壌の健全性に影響を与え、将来の収穫結果と市場の安定性に関する懸念を高めています。

遺伝子組み換え大豆に関する厳格な政府規制

遺伝子組み換え(GM)大豆に関する政府規制は、コンプライアンスコストの増加、市場アクセスの制限、非GMO代替品への消費者シフトを通じて大豆誘導体市場を制約しています。これらの規制には、包括的な安全性評価、詳細な表示要件、栽培と輸入に関する特定の制限が含まれており、企業の生産・流通コストを増加させています。規制の枠組みは、運営効率に影響を与える広範な文書化、試験プロトコル、認証プロセスを必要とします。2024年6月に中国が新たなGMトウモロコシと大豆の品種登録リストを発表し、バイオテクノロジーの受け入れが拡大していることを示唆していますが、市場間で異なる規制がグローバルなサプライチェーンに影響を与え、追加の運営上の複雑さをもたらしています。FDAのバイオエンジニアリング食品開示基準は、GM感応市場での消費者の選択を可能にしながら、義務的な報告、文書化、検証プロセスを通じて追加のコンプライアンス要件を生み出しています。これらの基準は、コンプライアンスを維持するためのトラッキングシステム、ラベル変更、定期的な監査への投資を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品種類別:ミールの優位性がタンパク質革新に直面

大豆ミールは2025年の大豆誘導体市場の62.55%を占め、動物飼料生産における不可欠な役割により牽引されています。アジア太平洋および中東・アフリカ地域における家禽・水産養殖産業の成長が大豆ミール製品への需要を持続させています。改善された発酵技術により大豆ミールの消化率が向上し、メーカーはブロイラー飼料製剤の価格を引き上げることが可能となっています。この消化率の向上により、大豆ミールは動物栄養における主要なタンパク質源として確立されており、特に飼料効率が不可欠な商業的家禽業務において重要な役割を果たしています。

大豆タンパク質市場は2031年にかけてCAGR 5.97%で成長すると予測されており、フレキシタリアン消費者向けのテクスチャード植物性タンパク質、栄養バー、乳製品代替品の生産増加により牽引されています。強化された液体製剤は、ナノカプセル化技術による利便性と生物学的利用能の向上の両方から恩恵を受けています。大豆油市場は再生可能ディーゼル需要によってますます影響を受けており、USDAのデータによると、バイオ燃料に使用される米国の大豆油の割合は2001/02年の1%未満から2022/23年には46%に上昇しています。豆乳はアジアで一貫した需要を維持しており、北米と欧州での新たな強化飲料の発売が市場成長に貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:供給制約の中での有機プレミアム

従来型大豆は2025年に82.60%の市場シェアを保持し、有機品種はCAGR 7.66%で成長しています。従来型生産は、遺伝子工学的種子と精密農業を含む技術的進歩から恩恵を受けており、播種率の最適化により収量効率とコスト競争力が向上しています。これらの技術を導入した農家は、生産性の向上と1ヘクタールあたりの投入コストの削減を報告しています。有機セグメントは、除草剤の選択肢の制限と複雑な害虫管理要件という課題に直面しています。

有機生産者は、作物の健全性を維持するために輪作、生物的防除、機械的雑草管理戦略に依存しなければなりません。しかし、非GMO製品に対する消費者需要の増加は、供給制約にもかかわらずその成長を支えています。有機大豆のプレミアム価格設定は、低い収量と高い生産コストを相殺することが多いです。契約生産が有機セグメントを支配しており、生産者と購入者に価格安定性と品質保証を提供しています。これらの契約には通常、特定の生産プロトコルと納品スケジュールが含まれており、一貫したサプライチェーン管理を確保しています。

形態別:液体用途がイノベーションを牽引

固体誘導体は2025年に65.90%の市場シェアを維持し、飼料・加工食品産業へのバルクミールとタンパク質の出荷により牽引されています。これらの製品は強化された棚安定性を提供しており、アジア市場への長距離輸送に不可欠です。固体誘導体の優位性は、液体代替品と比較した取り扱いの容易さ、保管効率、低い輸送コストによってさらに強化されています。液体誘導体は2031年にかけて年率7.16%で成長すると予測されており、機能性飲料の導入と臨床栄養用途に支えられています。

研究によると、ビタミンE、カルシウム、大豆タンパク質ナノ粒子の組み合わせが飲料中のミネラル吸収を改善し、潜在的な治療用途を生み出すことが示されています。液体誘導体の多様性は飲料を超えて医薬品製剤や特化した栄養補助食品にまで及んでいます。非食品セグメントでは、液体大豆リン脂質がナチュラルコスメティクス製品の乳化剤として機能し、クリーンラベル要件に合致しています。パーソナルケア製品における採用の増加は、植物性原料と持続可能な製造プロセスに対する消費者の嗜好により牽引されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:バイオ燃料が従来のパターンを変革

動物飼料は2025年の大豆収益の59.50%を占め、アジアの高タンパク質飼料への需要増加により牽引されています。この需要は地域の成長する畜産業と肉消費の増加から生じています。中東では、サウジアラビアとオマーンの配合飼料使用量の増加が、各国が家禽の自給自足を追求する中での大豆ミールのより広範な採用を示しています。これらの国々は国内家禽生産施設を開発し、肉の輸入依存を減らすために現代的な給餌慣行を実施しています。

バイオ燃料セグメントはCAGR 7.99%で成長しており、最も急成長している用途として台頭しています。米国では再生可能ディーゼル能力が2倍になり、ブラジルとカナダの新プロジェクトが需要の増加を示しています。持続可能な航空燃料セクターは、炭素強度要件を条件として大豆油に追加の機会を提供しています。食品・飲料メーカーは植物性代替肉、焼き菓子、強化スナックにおける大豆用途の拡大を続けており、パーソナルケア製品は天然原料要件を満たすために大豆レシチンとステロールを取り入れています。

地域分析

アジア太平洋は2025年の市場収益の42.10%を占め、主に中国の広大な飼料産業によるものです。同地域の優位性は、堅固な農業インフラと成長する畜産人口によってさらに強化されています。地域の加工業者はベトナム、タイ、インドネシアでサプライチェーンを最適化し圧搾マージンを向上させるために能力を拡大しています。これらの拡張は地元市場からの需要増加に対応し、輸入依存を低減することを目的としています。インドを先頭とする南アジアでは家禽生産が二桁成長を経験しており、大豆ミールへの需要を押し上げています。インドの成長は、タンパク質豊富な食事に対する消費者嗜好の増加と農業開発を促進する政府の取り組みに支えられています。

中東・アフリカ地域は家禽セクターへの投資に支えられ、最高のCAGR 6.73%を示しています。サウジアラビアはブロイラーの体重を向上させるために配合飼料の使用量を増加させています。2025年2月、AlmunajeのBalady Poultry Trading Co.はサウジアラビアでの家禽業務拡大に3億400万米ドルを投資する計画を立てました。欧州は2025年の森林破壊規制の実施に備えており、これにより調達パターンが森林破壊ゼロ認証サプライヤーへとシフトするでしょう。南米の生産者は栽培面積を拡大していますが、高金利と物流上の制約という課題に直面しており、市場上の優位性が制限されています。

北米の農場から燃料までの統合されたサプライチェーンが国内の大豆流通を再形成しました。再生可能ディーゼルへの需要の高まりにより、トレーダーは国内の油需要と輸出ミールのコミットメントのバランスを取ることを余儀なくされ、米国は2023年に大豆油の輸入国となりました。このシフトは、持続可能な燃料代替品と環境規制への地域の関心の高まりを反映しています。この変革は新たな市場ダイナミクスを生み出し、国内生産パターンと国際貿易関係の両方に影響を与えています。加工業者はサプライチェーンの効率を維持しながらこれらの変化に対応するために業務を適応させています。

競争環境

大豆誘導体産業は中程度の集中度を維持しており、Cargill、ADM、Bungeが相当な圧搾能力を保有しており、これが参入障壁と競争ダイナミクスに影響を与えています。加工業者は再生可能ディーゼルパートナーとの低炭素原料契約の確保に積極的に取り組んでいます。市場は加工能力の拡大を経験しており、South Dakota Soybean Processors, LLC(SDSP)が2025年2月にサウスダコタ州ミッチェル近郊にマルチシード加工工場を建設すると発表したことがその例です。この施設は年間3,500万ブッシェルの大豆を加工し、高油分種子作物100万トン相当を処理します。

トレーサビリティへの投資が市場における主要な差別化要因となっています。BungeはブラジルのEUおよび英国のデューデリジェンス要件を満たす優先地域における間接サプライヤーの完全なモニタリングカバレッジを達成しました。業界参加者は、森林破壊フリーコンプライアンスを検証し、リスク意識の高い市場でのプレミアム価格設定を確保するために、衛星画像、ブロックチェーン、マスバランス監査を実施しています。

製品の多様化が市場ダイナミクスを再形成しています。加工業者は、低下した圧搾マージンに対抗するために、プレミアム発酵ミール、有機・非GMOタンパク質、化粧品グレードのレシチンを開発しています。植物性代替肉生産向けの大豆タンパク質単離物と栄養補助食品向けのステロール豊富な画分への戦略的投資は、不利なコモディティサイクル時の収益性向上を提供しています。

大豆誘導体産業のリーダー企業

Archer Daniels Midland Company

Bunge Limited

CHS Inc.

Cargill Incorporated

Louis Dreyfus Company BV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BungeはIFFA展示会で大豆タンパク質濃縮物を発表しました。乾燥ベースで約70%のタンパク質と17%の食物繊維を含み、従来型と非GMO形式で提供され、スナック、焼き菓子、植物性代替肉、飲料への用途向けに粉末形態とテクスチャード形態の両方で提供されています。

- 2024年11月:Beck'sはミズーリ州ニューマドリッドに大豆加工施設を設立する計画を発表しました。105.5エーカーに位置する6万平方フィートの施設は、2026年秋に完全稼働した際に年間300万単位の大豆を加工します。

- 2024年7月:ADMは北米のイニシアチブを通じて完全にトレーサブルな大豆ミールと大豆油製品を欧州に導入しました。このプログラムはEUの森林破壊規制に準拠した検証済み大豆製品を欧州市場に供給しています。

- 2023年11月:Cargillはオハイオ州シドニーの統合大豆圧搾・精製油施設での拡張・近代化プロジェクトを完了しました。このプロジェクトにより施設の以前の圧搾能力が2倍となり、大豆需要の強化と大豆ミールおよび大豆外皮へのアクセス改善により地元農家と飼料顧客の市場機会が拡大しました。

グローバル大豆誘導体市場レポートの範囲

大豆誘導体は、圧搾、乾燥、またはその他の加工方法によって大豆から得られる原料です。大豆誘導体市場は種類と用途によって区分されました。食品・飲料セグメントはさらに、ベーカリー、朝食用シリアル、パスタ・麺類、食肉・食肉製品、飲料、その他の食品・飲料セグメントに区分されています。本調査は、北米、欧州、アジア太平洋、南米、中東・アフリカを含む新興・確立地域における大豆誘導体市場をグローバルに分析しています。レポートは上記すべてのセグメントについて大豆誘導体の市場規模と予測を金額(百万米ドル)で提供しています。

| 大豆ミール |

| 大豆油 |

| 大豆タンパク質 |

| 豆乳 |

| その他 |

| 従来型 |

| 有機 |

| 固体 |

| 液体 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー・菓子 |

| 飲料 | |

| その他の食品・飲料 | |

| バイオ燃料 | |

| パーソナルケア・化粧品 | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品種類別 | 大豆ミール | |

| 大豆油 | ||

| 大豆タンパク質 | ||

| 豆乳 | ||

| その他 | ||

| 性質別 | 従来型 | |

| 有機 | ||

| 形態別 | 固体 | |

| 液体 | ||

| 用途別 | 動物飼料 | |

| 食品・飲料 | ベーカリー・菓子 | |

| 飲料 | ||

| その他の食品・飲料 | ||

| バイオ燃料 | ||

| パーソナルケア・化粧品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

大豆誘導体市場の現在の規模はどのくらいですか?

大豆誘導体市場規模は2026年に2,879億8,000万米ドルであり、2031年までに3,570億4,000万米ドルに達すると予測されています。

大豆タンパク質の急速な成長を牽引しているものは何ですか?

植物性食品、強化飲料、代替肉への需要が、完全なアミノ酸プロファイルとFDAの乳製品グループ内での認知に支えられ、2031年にかけてCAGR 5.97%で大豆タンパク質の販売を押し上げています。

大豆誘導体市場で最も急成長している地域はどこですか?

中東・アフリカが家禽セクターの拡大と新たな地域大豆ミール工場により、CAGR 6.73%でリードしています。

大豆誘導体市場で最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域が大豆誘導体市場で最大の市場シェアを占めています。

最終更新日: