チェーンソー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.92 十億米ドル |

| 市場規模 (2031) | 5.99 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

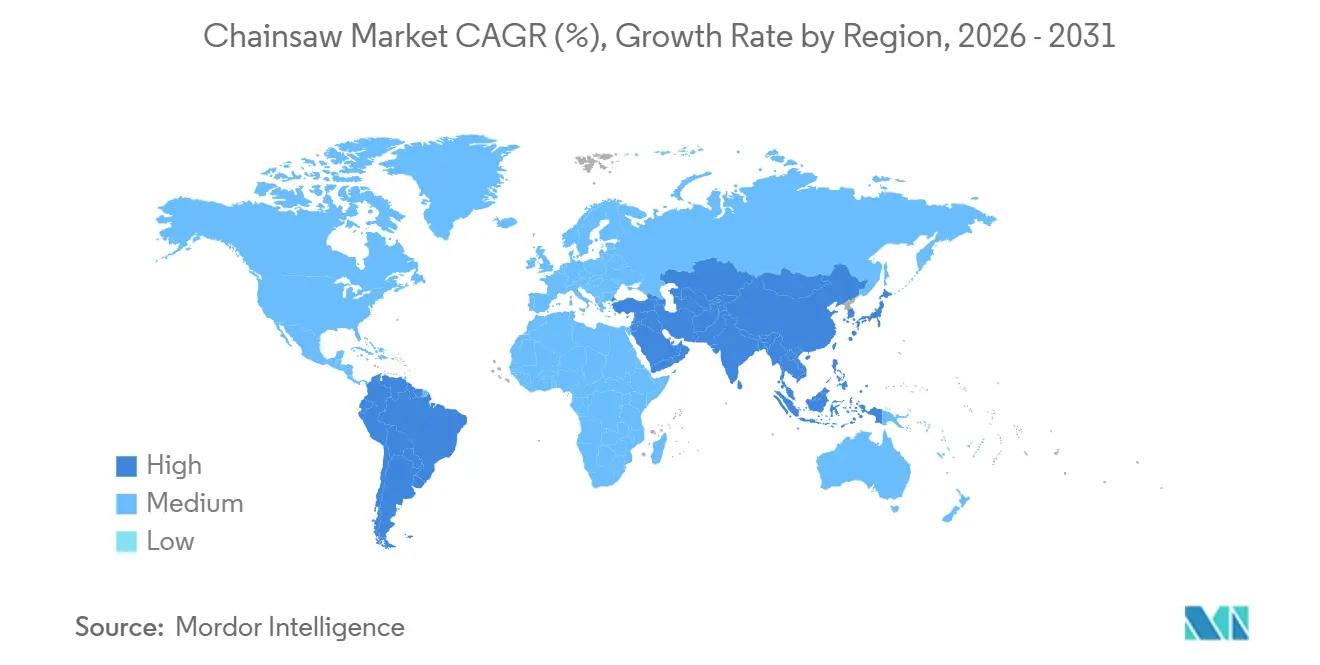

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチェーンソー市場分析

チェーンソー市場規模は2025年に47億8,000万米ドルと推定され、2026年には49億2,000万米ドル、2031年には59億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.01%で成長します。カリフォルニア州、ニューヨーク州、ワシントン州が小型オフロードガスエンジンを段階的に廃止するにつれ、購入者はガスプラットフォームからバッテリープラットフォームへと移行しており、カリフォルニア大気資源委員会のバウチャーは2024年に3,878台のバッテリーユニットのコストの最大85%をカバーしています。米国農務省の補足歳出金65億3,500万米ドルで資金調達された災害関連の救済伐採により、ハリケーンや山火事の被害を受けた地域での需要は高水準を維持しています。バッテリーの採用は、リチウムイオン電池への関税を25%に引き上げたセクション301関税によってさらに促進されており、アジアのサプライチェーンに依存する企業のマージンを圧迫し、垂直統合された国内バッテリー生産の魅力を高めています。現在、北米が金額ベースで市場を支配していますが、日本の林業機械化補助金が電動化を加速させているアジア太平洋地域が最も成長の速い地域となっています。

レポートの主要ポイント

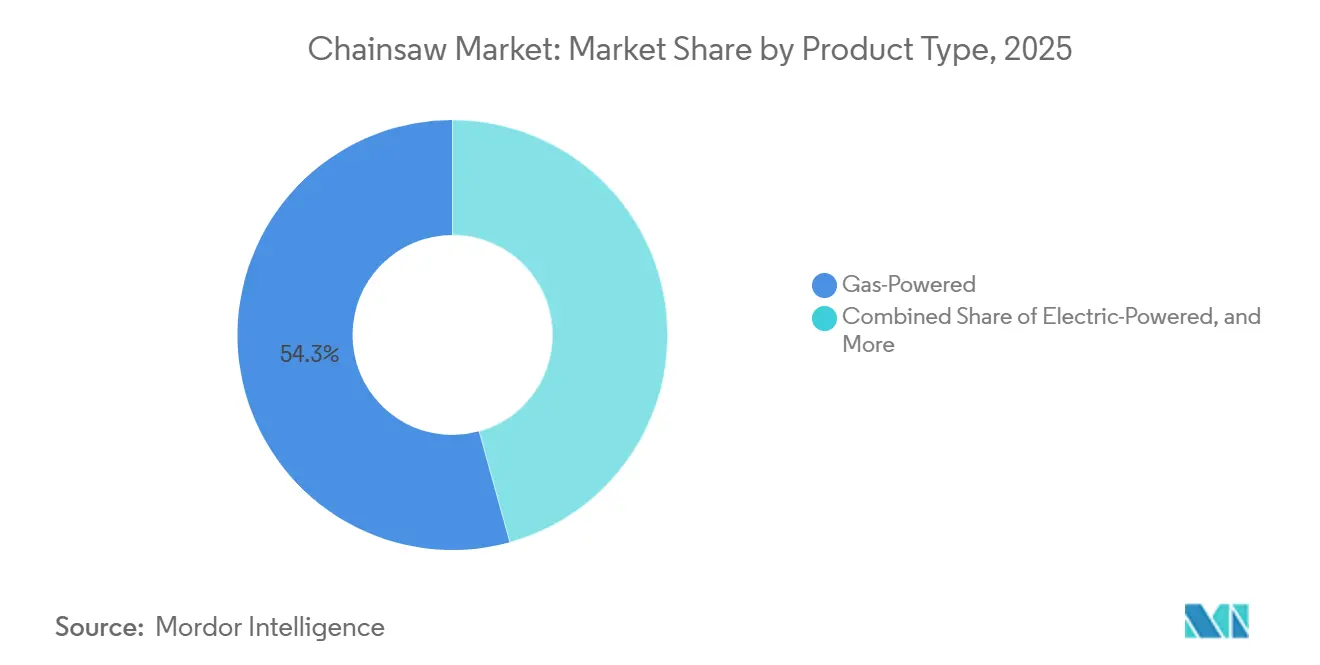

- 製品タイプ別では、ガス動力式ユニットがチェーンソー市場シェアの54.3%を占め、バッテリー動力式モデルは2031年までにCAGR 4.7%で拡大すると予測されています。

- エンドユーザー別では、住宅用購入者が2025年のチェーンソー市場シェアの46.1%を占め、商業・プロフェッショナル向けフリートが2031年までにCAGR 5.1%で最も高い成長を示すと予測されています。

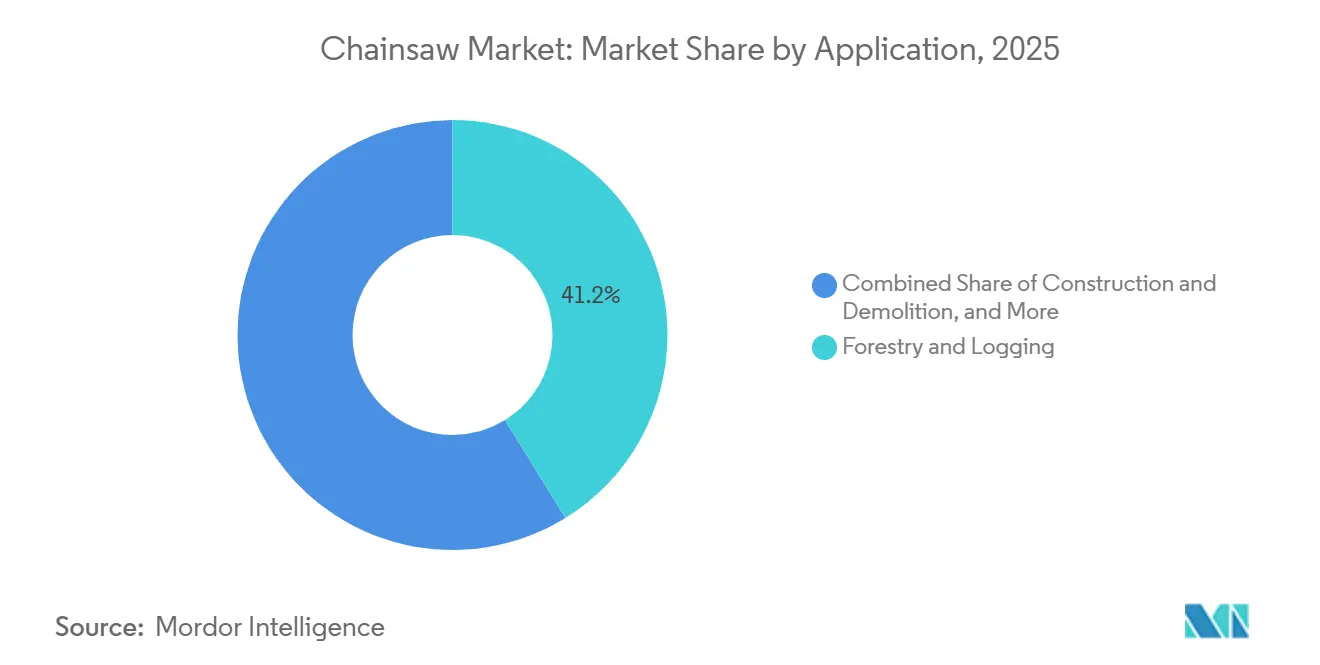

- 用途別では、林業・伐採が2025年のチェーンソー市場規模の41.2%を占め、緊急・災害救援がCAGR 4.8%で2031年まで拡大しています。

- 流通チャネル別では、オフライン小売が2025年の販売の63.2%を占めていますが、オンラインプラットフォームが最も急速に成長しており、2031年までのCAGRは5.3%です。

- バー長別では、16〜18インチのバーがチェーンソー市場シェアの38%を占めていますが、14インチ未満のバーが最も急速に成長しており、2031年までのCAGRは5.4%です。

- 地域別では、北米が2025年の世界全体の金額の40.2%を占め、アジア太平洋地域が2031年までに最も強い地域CAGRである5.0%を達成すると予測されています。

- 市場集中度は中程度であり、上位5社であるANDREAS STIHL AG & Co. KG(STIHL Holding AG & Co. KG)、Husqvarna AB、Stanley Black & Decker, Inc.、Makita Corporation、およびRobert Bosch GmbHが2025年に市場シェアの過半数を集合的に保有すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

チェーンソー市場の促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集成材建設における都市部の木材需要の増加 | +0.5% | 北米および欧州 | 中期(2〜4年) |

| 嵐後の救済伐採活動の増加 | +0.6% | 中央欧州 | 短期(2年以内) |

| DIY文化の台頭とeコマースのツールバンドル | +0.5% | 世界全体、特に北米および欧州 | 中期(2〜4年) |

| 低排出バッテリー機器に対する政府のインセンティブ | +0.7% | カリフォルニア州、オレゴン州、ワシントン州、欧州、および日本 | 長期(4年以上) |

| プレミアムアウトドア家具製造の急増 | +0.4% | 北米、欧州、および東南アジアの一部 | 中期(2〜4年) |

| 主要州における小型オフロードガスエンジンの段階的廃止の義務化 | +0.8% | カリフォルニア州、ニューヨーク州、ワシントン州、および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

集成材建設における都市部の木材需要の増加

集成材の採用が進むにつれ、直交集成材や集成材パネル用の寸法材を切断するために必要な精密チェーンソーへの需要が都市近郊の製材所で高まっています。森林製品研究所は2024年に、この傾向により米国の針葉樹消費量が年間210万立方メートル増加する可能性があると予測しており、中程度のバー長チェーンソーへの需要を支えています。欧州のトレーサビリティ規制により機器のアップグレードが促進されており、小規模な加工業者は切断寸法を記録する必要があります[1]出典:森林製品研究所、「集成材建設の機会」、fpl.fs.fed.us。さらに、カナダ、ドイツ、フィンランドなどの国々での6階建て集成材建築基準の拡大により、チェーンソーの対象市場が広がっています。アジア太平洋地域では、日本の木造タワーの早期採用が将来の需要の基盤を生み出すと予測されています。これらの要因が総合的に、ユニット数量と平均販売価格の成長に寄与するとともに、進化する業界要件を満たすための先進的なチェーンソー技術の全体的な採用を促進しています。

嵐後の救済伐採活動の増加

北米およびメキシコ湾岸でのハリケーンや山火事の頻度が増加したことにより、緊急木材伐採が必要となり、耐久性の高いチェーンソーを装備したプロの作業員の迅速な展開が求められています。これらの事象は木材資源に大きな影響を与えており、損失を軽減し資源回収を確保するための即時対応が必要です。2024年、米国は南部諸州での救済作業を支援するために65億3,500万米ドルの災害補足資金を割り当てました。同様に、欧州では同年に3,500万立方メートルの嵐による倒木が報告されており、自然災害が林業に与える広範な影響が浮き彫りになっています[2]出典:欧州経済委員会、「林産物年次市場レビュー2024年」、unece.org。連邦緊急事態管理庁(FEMA)の払い戻しは住宅所有者向けにチェーンソー1台あたり219米ドルを上限としており、住宅用途向けのコンパクトなバッテリー動力式モデルの購入を促進しています。これらの断続的な需要急増により、再販業者の在庫が補充され、スペアパーツの消費が増加し、チェーンソー市場の需要をさらに押し上げています。

低排出バッテリー機器に対する政府のインセンティブ

2024年、カリフォルニア州のクリーンオフロード機器バウチャーはバッテリーチェーンソーの購入コストの最大85%を補助し、林業および造園業におけるよりクリーンな機器への移行を支援しました。同年、日本の農林水産省は先進機械の採用を促進し、業務効率を向上させるために林業機械化補助金を増額しました。欧州連合のステージV規制により、非準拠エンジンが禁止され、バッテリープラットフォームが新機器の標準として確立され、バッテリー技術の革新が促進されています。現地でバッテリー組立事業を展開するメーカーは、輸入関税を回避し、公共調達における原産地規則を遵守することで、地域市場での競争力を高めています。

主要州における小型オフロードガスエンジンの段階的廃止の義務化

カリフォルニア州は2024年モデルイヤーから始まるゼロエミッション義務を実施し、同州での新しいガス動力式チェーンソーの販売を禁止しました。この取り組みは、2031年までに1日あたり2.7メートルトンの有機ガス排出量を削減することを目的としています。この義務化は、環境問題に対処し、よりクリーンなエネルギーソリューションへの移行を促進するための広範な取り組みの一環です。ニューヨーク州とワシントン州も同様のスケジュールを採用しており、合計で米国の総需要の約15%を占めています。これらの州は他の地域が追随するための先例を設けており、ゼロエミッション機器の全国的な採用を加速させる可能性があります。ANDREAS STIHL AG & Co. KGやStanley Black & Decker, Inc.のような確立されたバッテリー製品ラインを持つメーカーは市場シェアを獲得する立場にある一方、後発参入者は市場から排除されるリスクに直面しています。この規制上の変化は市場成長の最も重要な単一の促進要因であり、バッテリー技術への革新と投資の機会を生み出しています。

チェーンソー市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンドユーザーの安全責任保険コストの上昇 | -0.5% | 米国、カナダ、英国、およびドイツ | 短期(2年以内) |

| 都市近郊地域における騒音規制条例 | -0.4% | カリフォルニア州、オレゴン州、バージニア州、ドイツ、およびオランダ | 中期(2〜4年) |

| リチウムイオン電池および鋼鉄部品に対する関税の変動 | -0.6% | 世界全体、特に北米および欧州で深刻 | 短期(2年以内) |

| 機器メーカーの収益を損なう偽造チェーンおよびガイドバーの急増 | -0.3% | アジア太平洋および新興市場で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンドユーザーの安全責任保険コストの上昇

樹木管理業者や小規模伐採会社の保険料は、傷害請求の頻度により上昇しています。カリフォルニア州などの州では、2024年の労働者補償保険の保険料は給与100米ドルあたり18.50米ドルと、テキサス州の2倍の水準となっています。これらの高いコストは純利益率を低下させ、機器アップグレードへの投資を抑制し、フリートの更新を遅らせています。財務的な負担は、安全規制への準拠コストの上昇と職場リスクを軽減するための専門的なトレーニングの必要性によってさらに悪化しています。保険会社は高度な安全機能を備えたバッテリー動力式モデルに対して適度な保険料クレジットを導入していますが、高い初期購入コストが採用を妨げ、予測CAGRを0.5%ポイント低下させています。さらに、特定の地域でのバッテリー動力式機器の入手可能性の制限が、より安全な代替品への移行をさらに遅らせています。

リチウムイオン電池および鋼鉄部品に対する関税の変動

2024年5月に米国で実施されたセクション301関税により、電池セルへの関税が25%に引き上げられました。これにより、輸入依存ブランドはコスト上昇を吸収するか、価格を引き上げるか、または生産の国内回帰を検討することを余儀なくされました[3]出典:米国通商代表部、「セクション301関税措置」、ustr.gov。高い関税は輸入部品に依存する企業のコスト構造に大きな影響を与え、調達と製造における戦略的な転換をもたらしました。Stanley Black & Decker社のツール・アウトドア部門は、2024年度に最大180ベーシスポイントの粗利益率の低下を報告しました。さらに、為替変動が着地コストの差異を拡大させ、製品発売の延期が市場更新サイクルを遅らせ、年平均成長率(CAGR)が0.6%ポイント低下しました。これらの課題は、貿易政策が市場ダイナミクスと業務戦略に与える広範な影響を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

チェーンソー市場セグメント分析

製品タイプ別:

ガス動力式が引き続きリード、バッテリー動力式が急速に台頭ガス動力式ユニットは、確立されたディーラーネットワーク、実証済みの給油の利便性、およびプロの伐採に適した高トルクにより、2025年のチェーンソー市場シェアの54.3%を占めました。多くの林業請負業者は、複数シフトの収穫サイクル中のバッテリーのダウンタイムを避けるためにガスフリートを維持しており、災害救援機関は迅速な展開のためにガスモデルを引き続き備蓄しており、ベースラインの販売を安定させています。しかし、鋼鉄およびエンジン部品に対するセクション301関税がガスモデルのマージンを圧迫し、メーカーをコスト上昇を吸収できる高付加価値のプロフェッショナルラインへと誘導しています。ガスセグメントはまた、低燃料価格と限られた充電インフラが運用コストを予測可能に保つアジア太平洋の農村地域での遅い交換サイクルの恩恵を受けており、世界のチェーンソー市場でのコアポジションを守っています。

バッテリー動力式チェーンソーは最も急速に成長するセグメントを代表しており、カリフォルニア州のバウチャープログラムと日本の補助金が住宅用および商業用購入者の回収期間を短縮するにつれ、2031年までにCAGR 4.7%で拡大しています。騒音に敏感な住宅地にサービスを提供する北米の請負業者は、バッテリー機器をプレミアムな追加機能ではなく業務上の必需品と見なすようになっており、欧州連合のステージV準拠により多くの加盟国での新しいガス販売が事実上禁止されています。ANDREAS STIHL AG & Co. KGは、バッテリーラインが2024年に総収益の25%に達し、2027年までに35%を目標としていると報告しており、他のブランドが追いつこうとしている決定的な転換を示しています。バッテリー化学の改善により稼働時間が延長され充電の遅延が減少するにつれ、林業および建設業の後発採用者が転換すると予測されており、バッテリーユニットがチェーンソー市場の増分成長の主要な促進要因として位置づけられています。

エンドユーザー別:

商業フリートが採用を加速住宅用所有者は最大のエンドユーザーセグメントであり、パンデミック期の住宅改善習慣とハリケーン・フランシーヌ後にユニットあたり最大219米ドルをカバーした連邦緊急事態管理庁の払い戻しにより、2025年のチェーンソー市場規模の46.1%を占めました。住宅所有者は、庭の残骸を処理しながらもオンラインストアで販売されるバジェットバンドルに収まる軽量な14インチおよび16インチのソーを好みます。交換サイクルは平均8〜10年であるため、バッテリーへの認識が高まっていても、古いガスソーの設置ベースは依然として高い水準にあります。多くのカジュアルユーザーは季節に数回しか枝を切らないため、安全上の懸念も頻繁なアップグレードを制限しています。このレガシー機器の長いテールが、住宅分野での電動化の速度を抑制しています。

商業・プロフェッショナルユーザーはCAGR 5.1%で2031年まで拡大しており、チェーンソー市場の増分成長において最も急速に成長するセグメントとなっています。樹木管理請負業者は、ロサンゼルスでは50フィートで75デシベル、他の地域でも同様の地域騒音上限を遵守する必要があるため、多くがフリートを更新する際にバッテリープラットフォームを指定するようになっています。保険会社は、自動チェーンブレーキと低キックバックバーを備えたツールに対して5〜10%の保険料クレジットを提供し始めており、企業をより新しい機器へと誘導しています。米国農務省からの災害救援補助金も、ハリケーン回廊での救済伐採を行う企業の購入価格を相殺しています。より速い減価償却スケジュールにより、企業は3〜5年でコストを回収でき、住宅サイクルと比較して繰り返し購入を加速させています。

流通チャネル別:

オンラインプラットフォームがディーラーからシェアを獲得オフライン小売は最大の流通チャネルであり、2025年のチェーンソー市場収益の63.2%を占めました。専門ディーラーが引き続き納品前の組み立て、オペレーター研修、およびプロの購入者が重視する社内修理サービスをバンドルして提供しているためです。ディーラーの店舗は、現場展開前に専門的な設定が必要な高馬力ソーおよび空圧式ユニットの優先的な購入場所であり続けています。ANDREAS STIHL AG & Co. KGなどのメーカーは、米国内の約8,000の独立した販売店を活用して保証の対応時間を短縮し、収穫期間中のダウンタイムリスクを負えない林業作業員の忠誠心を維持しています。実店舗はまた、即時入手可能性が価格よりも重要なハリケーンや山火事の清掃時期に合わせた季節的なプロモーションを実施しています。

オンラインプラットフォームは2031年までのCAGR 5.3%で最も急速に成長しており、チェーンソー市場で最も強いチャネルの軌跡を示しています。直販サイトはソーをバッテリー、充電器、アクセサリーバンドルとセットにして販売し、実質的な参入コストを最大40%削減しており、送料無料が地元店舗との利便性の差を縮めています。パンデミック期の購買パターンは2023年に正常化しましたが、eコマースの浸透率は米国のアウトドア電動工具販売の28%と構造的に高い水準を維持しており、2019年の水準をほぼ10ポイント上回っています。サードパーティのマーケットプレイスでの偽造部品がブランドの信頼を脅かしているため、主要メーカーはシリアル化コードとスマートフォン認証機能を組み込んで購入者を安心させています。保証プロセスがオンラインに移行し、当日配送が普及するにつれ、小規模ディーラーはサービス専門モデルへと転換し、デジタル店舗が初めて購入する住宅用ユーザーを獲得する可能性があります。

用途別:

緊急・災害救援が成長を牽引林業・伐採は最大の用途セグメントであり、カナダの北方林地域、スカンジナビアの針葉樹林、およびブラジルの新しいユーカリ農園での持続的な収穫により、2025年のチェーンソー市場の41.2%を占めました。プロの作業員は成熟した幹を伐採するために長バーのガスモデルを必要とし、アフターマーケットの価値を高める大量のチェーン、バー、および燃料を消費します。甲虫に侵されたトウヒを対象とした東欧の救済キャンペーンにより、2025年まで伐採量が拡大し、北米の集成材製材所は中バーのバッテリーソーを好む精密切断材の注文を増やしています。電動化への政策的圧力があっても、充電オプションが依然として限られている遠隔地で作業する林業作業員はガソリンユニットを使い続けています。

緊急・災害救援は最も急速に成長するセグメントであり、ハリケーン、台風、山火事が世界中で激化するにつれ、2031年までのCAGRは4.8%です。連邦補助金と保険金支払いにより、住宅所有者と市の作業員は損傷したソーを迅速に交換でき、長期保管後でも起動が容易なコンパクトなバッテリーモデルを選択することが多くなっています。米国農務省は2024年に森林災害対応のために65億3,500万米ドルを配布し、その一部はメキシコ湾岸諸州でのフリート購入を促進した機器補助金に充てられました。オーストラリアの山火事地帯や欧州の風倒木回廊での同様の資金調達がこのパターンを再現し、繰り返しの需要急増を促進しています。メーカーは嵐の多い物流ハブに在庫を事前配置し、数日以内に緊急入札に対応できるようにしています。

バー長別:

コンパクトモデルが新規ユーザーを獲得16〜18インチのバーを持つソーは最大のセグメントであり、住宅所有者と中規模の商業作業員の両方にとって切断能力と操作性のバランスが取れているため、2025年のチェーンソー市場シェアの38%を占めました。集成材パネル工場と住宅屋根チームは、寸法精度と適度な重量のためにこの範囲を好みます。メーカーはこのカテゴリーに自動チェーンテンショニングとクイックストップブレーキを追加し続けており、小売業者が安全性のメッセージングを通じて正当化する適度なプレミアムをユニット価格に付加しています。クロスツールのバッテリー互換性も中バークラスを中心としており、ユーザーがストリングトリマーやブロワーとパックを共有できるようにし、フリートの経済性を向上させています。

14インチ未満のバーは、初めての購入者、DIY愛好家、および災害救援申請者が扱いやすいデザインを採用するにつれ、2031年までに最も高いCAGR 5.4%を記録するでしょう。バウチャープログラムと連邦緊急事態管理庁の払い戻しにより、嵐後に倒れた枝を片付ける家庭にとってコンパクトなバッテリーソーはほぼコスト中立となっています。騒音の大きい機器にペナルティを課す都市の騒音上限がさらに採用を促進しており、短バーソーは市の騒音制限以下で動作する小型ブラシレスモーターと組み合わせられています。メーカーはツールフリーのチェーン調整機能を備えた10ポンド未満のモデルを発売するために競争しており、以前はガソリンの起動手順に尻込みしていたユーザーへの訴求力を広げています。対照的に、20インチを超えるソーは、バッテリートルクが大径広葉樹の製材に必要な持続的な出力にまだ匹敵できないため、商業伐採以外ではニッチな存在にとどまるでしょう。

地域分析

北米チェーンソー市場

北米は2025年のチェーンソー市場収益の40.2%を占め、最大のセグメントとなっており、災害救援支出が63.5億米ドルをサルベージ伐採、がれき撤去、および住宅所有者への補償に充てたことが主な要因となっています。2024年モデルイヤーから施行されたカリフォルニア州のゼロエミッション規制により、新規ガス式チェーンソーが禁止され、販売店の在庫はバッテリー式モデルへと大きくシフトし、低所得コミュニティにおけるバウチャー利用が拡大しました。カナダの北方林伐採は、プロ仕様のガス式機器に対する堅調な需要を維持していますが、ブリティッシュコロンビア州で新たに策定されつつある排出基準は、段階的な移行を予兆させています。ニアショアリングを背景とするメキシコの建設ブームは、エンジン排出に関する規制圧力が限定的であるにもかかわらず、中間バー長製品の販売を押し上げています。

アジア太平洋チェーンソー市場

アジア太平洋地域は2031年までに最も高いCAGR5.0%を記録すると予測されており、日本の33.2億米ドル規模の屋外動力機器セクターおよびバッテリー式工具を優先する充実した林業機械化補助金がその原動力となっています。中国のインフラ拡大は農村部の伐採においてガス式機器への相当な需要を支えていますが、北京、上海、深圳における都市部の大気質改善目標の高まりが、造園分野でのバッテリー採用を促進しています。インドでは商業伐採の制限により林業需要が狭まっているものの、サイクロンによる緊急救援向け購入がその一部を補っています。オーストラリアの山火事復興プログラムおよび韓国の低騒音政策が段階的な需要量を加え、アジア太平洋地域はチェーンソー市場において予測期間中に最もダイナミックな地域として位置づけられています。

ヨーロッパチェーンソー市場

ヨーロッパ第2位の地域貢献者であり続けており、新規機器における非適合小型エンジンを禁止するステージV基準の義務化によって押し上げられています。欧州経済委員会は2024年に3,500万立方メートルの暴風倒木を記録し、即時のサルベージ需要を生み出しました。ドイツのキクイムシ被害を受けたトウヒのサルベージ伐採、フランスの高層マスティンバー建設、および英国の住宅所有者によるメンテナンスが合わさって、マルチチャネルの需要を持続させています。通貨の変動性と2026年に施行される欧州連合バッテリー規制は、現地でのバッテリー組立およびリサイクルを促進し、輸入依存の競合他社に対してヨーロッパのメーカーにコスト上の優位性をもたらしています。

競合ランドスケープ

市場集中度は中程度であり、上位5社であるANDREAS STIHL AG & Co. KG(STIHL Holding AG & Co. KG)、Husqvarna AB、Stanley Black & Decker, Inc.、Makita Corporation、およびRobert Bosch GmbHが2025年に市場シェアの過半数を集合的に保有しています。Stanley Black & Decker, Inc.のツール・アウトドア部門は133億米ドルの収益を報告しており、20億米ドルのコスト削減イニシアチブを実施し、その節約分をバージニア州での国内バッテリー組立事業に振り向けています。

戦略的な動きはサプライチェーンの強靭性に焦点を当てています。ANDREAS STIHL AG & Co. KGは、セクション301関税リスクを軽減し欧州の原産地規則を満たすために、2025年10月の稼働開始に向けてルーマニアのバッテリーツール工場を最終調整しており、Husqvarna ABはスウェーデンでのリチウムイオンパック生産を拡大して欧州全体のフルフィルメントサイクルを短縮しました。並行して、Changzhou Globe Tools Co., Ltd.やSUMEC Groupなどの中国の相手先ブランド製造業者(OEM)が、既存メーカーより最大30%安いブランドバッテリーチェーンソーを発売していますが、限られたディーラーネットワークが北米および欧州での浸透を制限しています。知的財産の執行とシリアル化された部品認証が、高マージンの消耗品販売を侵食する偽造アフターマーケットへの優先的な対抗措置となっています。

技術的な差別化は現在、バッテリーの相互運用性を中心に展開されています。Stanley Black & Decker, Inc.のDEWALT POWERSHIFTシステムは、単一の60ボルトパックで複数のツールを動力供給でき、ツールあたりの実質コストを下げ、ユーザーを独自のエコシステムに囲い込んでいます。Husqvarna ABのBLiシリーズバッテリーは、複数シフトの作業員を抱えるプロの造園業者に訴求する同様のクロスプラットフォームアプローチを採用しています。規制のタイムラインが厳しくなるにつれ、ファイナンスパッケージ、研修、および現地サービスをバンドルできるブランドが市場シェアを守ると予測されており、資本制約が今後5年間で小規模な欧州および北米メーカーの間での統合を促進する可能性があります。

チェーンソー業界リーダー

ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG)

Husqvarna AB

Stanley Black & Decker, Inc.

Makita Corporation

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

本レポートで取り上げたチェーンソー市場の企業

- ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG)

- Husqvarna AB

- Stanley Black & Decker, Inc.

- Makita Corporation

- Robert Bosch GmbH

- Techtronic Industries Company Limited

- Yamabiko Corporation

- The Toro Company

- Emak S.p.A.

- STIGA S.p.A.

- Einhell Germany AG (Thannhuber AG)

- Oregon Tool, Inc.

- Changzhou Globe Tools Co., Ltd. (Globe Tools Group)

- SUMEC Group Corporation (China National Machinery Industry Corporation (Sinomach))

- Taizhou Bison Machinery Co., Ltd

- Koki Holdings Co., Ltd.

- AL-KO Geräte GmbH

チェーンソー市場における最近の業界動向

- 2026年2月:ANDREAS STIHL AG & Co. KGは、独特のブラックデザインを特徴とする限定版MS 500i センテニアルエディションチェーンソーを発表しました。このモデルは同社の先進的な電子燃料噴射技術を披露しており、急速な加速(0〜100 km/hを0.25秒で達成)と高いパワーウェイトレシオを提供し、世界中のプロの林業用途向けに設計されています。

- 2025年10月:Husqvarna ABは世界的に5台の新しいチェーンソーを発表しました。その中には、同社初の燃料噴射式62.4ccプロフェッショナルモデルである564 XPが含まれています。このチェーンソーは50ccサイズのシャーシ内に70ccクラスのパワーを提供するよう設計されています。新しいラインナップは、林業プロフェッショナル向けに設計された操作性の向上、オペレーターの疲労軽減、および先進技術を重視しています。

- 2025年10月:ECHOは、延長された稼働時間を提供する新しい高性能チェーンソーで56Vバッテリー動力式製品ラインを拡大しました。これには、プロフェッショナル用途向けに設計されたDCS-3500Tトップハンドルソーと、住宅所有者向けに設計された更新された効率的なモデルが含まれています。新しいツールはより軽量で耐久性が高く、樹木作業中の生産性と操作性を向上させるよう設計されています。

- 2025年5月:Husqvarna ABは、従来のキャブレターの代わりに電子燃料噴射(EFI)を搭載した60ccプロフェッショナルチェーンソー564 XPを発表しました。50ccチェーンソーのコンパクトで機敏な操作性と70ccモデルのパワー(5.4馬力)を組み合わせています。564 XPは瞬時の加速、様々な高度と温度での最適化されたパフォーマンス、および排出量の削減を実現します。

世界のチェーンソー市場レポートの調査範囲

チェーンソーは、バーによって誘導される鋭い歯を持つ回転チェーンを備えた携帯型電動工具です。主に林業および造園業において、樹木の伐倒、枝の除去、丸太の切断、剪定、山火事防止のための防火帯の作成、および薪の準備などの作業に使用されます。

チェーンソー市場レポートは、製品タイプ別(ガス動力式、電動式、その他)、エンドユーザー別(住宅用、産業用、その他)、流通チャネル別(オフライン小売およびオンラインプラットフォーム)、用途別(林業・伐採、その他)、バー長別(14インチ未満、その他)、地域別(北米、欧州、アジア太平洋、その他)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

セグメンテーションの概要

| ガス動力式 |

| 電動式 |

| バッテリー動力式 |

| 空圧式・油圧式 |

| 住宅用 |

| 商業・プロフェッショナル用 |

| 産業用(林業・建設) |

| オフライン小売 |

| オンラインプラットフォーム |

| 林業・伐採 |

| 建設・解体 |

| 造園・樹木管理 |

| 緊急・災害救援 |

| 14インチ未満 |

| 16〜18インチ |

| 20〜24インチ |

| 26インチ超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品タイプ別 | ガス動力式 | |

| 電動式 | ||

| バッテリー動力式 | ||

| 空圧式・油圧式 | ||

| エンドユーザー別 | 住宅用 | |

| 商業・プロフェッショナル用 | ||

| 産業用(林業・建設) | ||

| 流通チャネル別 | オフライン小売 | |

| オンラインプラットフォーム | ||

| 用途別 | 林業・伐採 | |

| 建設・解体 | ||

| 造園・樹木管理 | ||

| 緊急・災害救援 | ||

| バー長別 | 14インチ未満 | |

| 16〜18インチ | ||

| 20〜24インチ | ||

| 26インチ超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までにチェーンソー市場はどのくらいの規模になりますか?

チェーンソー市場規模は2031年までに59億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.01%で拡大します。

現在の販売をリードしている製品タイプはどれですか?

ガス動力式ユニットは2025年のチェーンソー市場シェアの54.3%を占めており、深いプロフェッショナル浸透と長い稼働時間の優位性を反映しています。

最も急速に成長している製品セグメントはどれですか?

バッテリー動力式チェーンソーは、ゼロエミッション義務と購入インセンティブに支えられ、2031年までにCAGR 4.7%で成長すると予測されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、日本の補助金と拡大する都市部の造園需要に牽引され、2031年までに最も速いCAGR 5.0%を記録すると予測されています。

最終更新日: