木質系パネル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

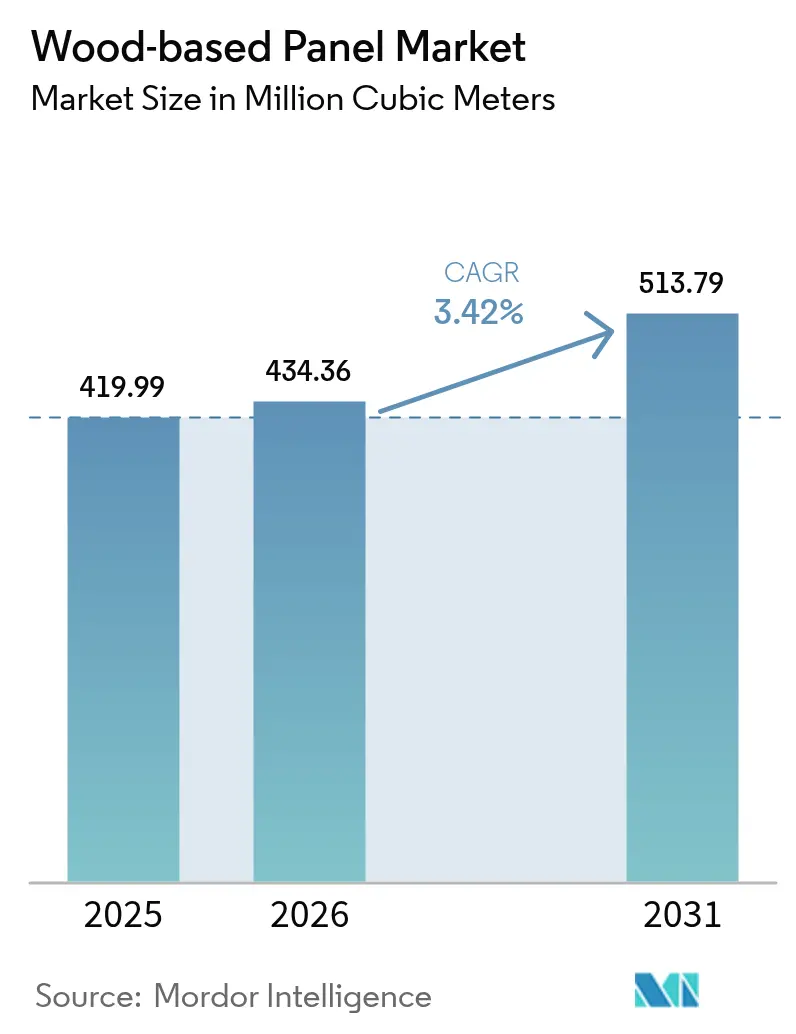

| 市場取引高 (2026) | 434.36 百万立方メートル |

| 市場取引高 (2031) | 513.79 百万立方メートル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木質系パネル市場分析

木質系パネル市場規模は2026年に4億3,436万立方メートルと推定され、2025年の4億1,999万立方メートルから成長し、2031年の予測値は5億1,379万立方メートルで、2026年から2031年にかけて年平均成長率(CAGR)3.42%で成長しています。堅調な住宅建設、Eコマース主導の家具需要、循環経済規制がこの成長を支えており、製造業者は排出基準の厳格化や繊維コストの変動に対応しています。アジア太平洋地域の豊富な木材資源、東欧および米国南部における生産能力の拡張、モジュラー住宅における構造用断熱パネル(SIPs)の急速な普及が追加的な追い風となっています。競争戦略は現在、垂直統合、樹脂イノベーション、および使用済みボードから繊維を回収するリサイクルラインへの投資に重点を置いています。これらの取り組みは、透明木材グレージング、光発光ファサード、その他の高性能用途が総利用可能市場を拡大する中で価値を獲得することを目的としています。

主要レポートのポイント

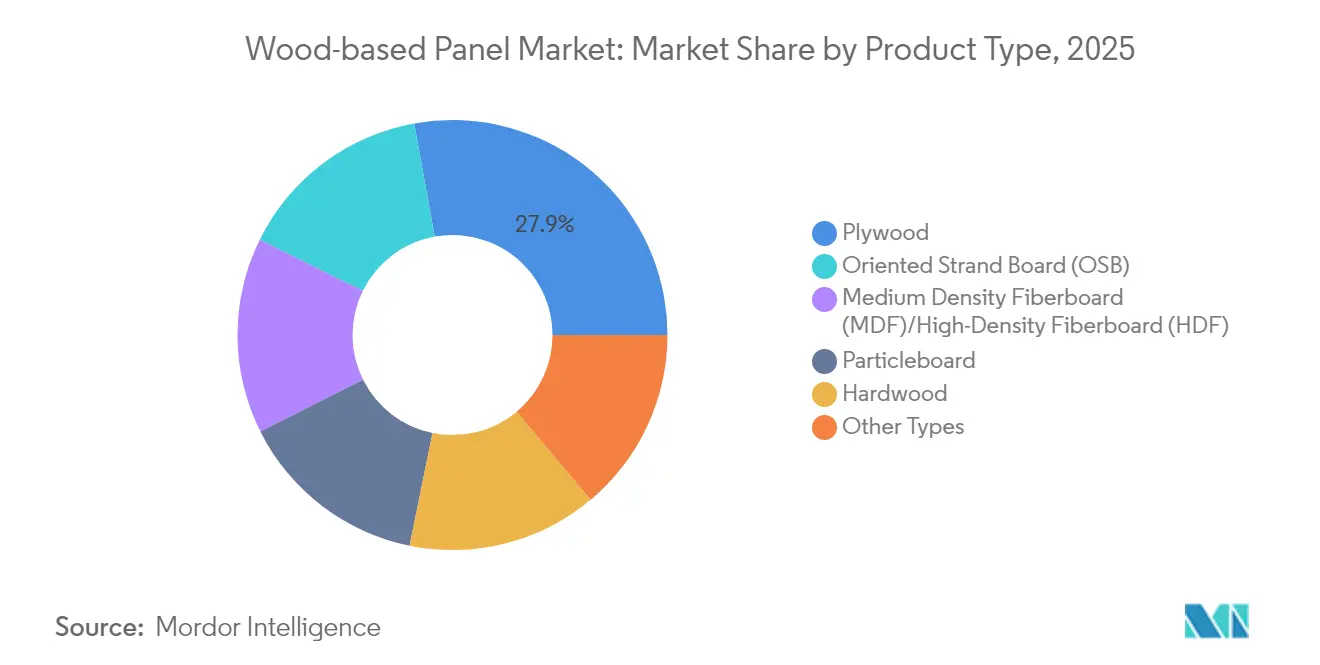

- 製品タイプ別では、合板が2025年の木質系パネル市場シェアの27.85%を占めてリードし、中・高密度繊維板が2031年まで最速の年平均成長率(CAGR)4.12%を記録しました。

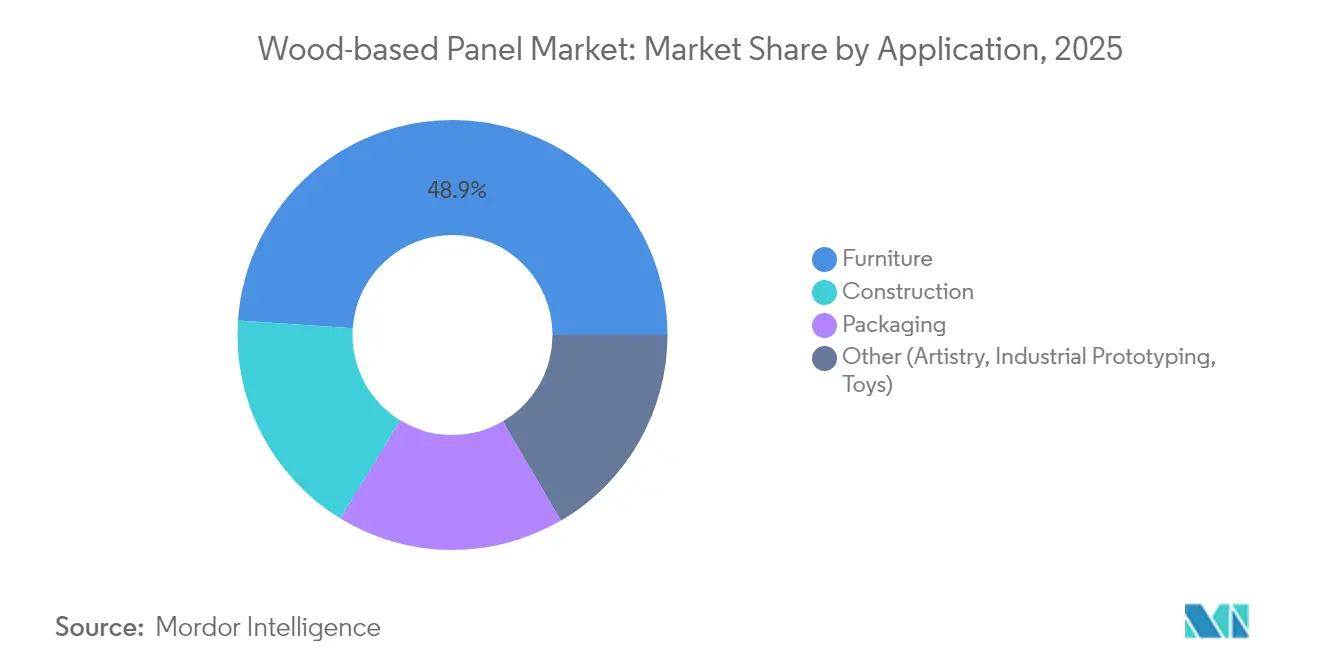

- 用途別では、家具が2025年の木質系パネル市場規模の48.92%を占め、建設は2031年まで年平均成長率(CAGR)3.63%で成長すると予測されています。

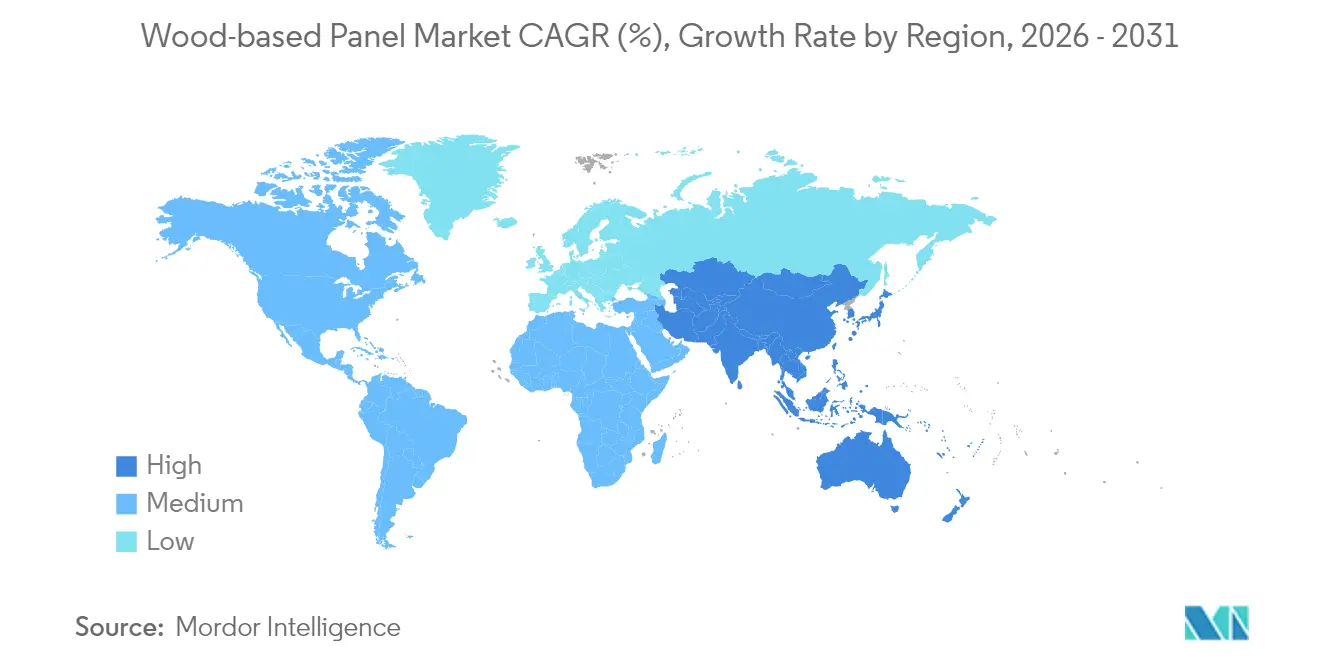

- 地域別では、アジア太平洋が2025年の収益の52.12%を占め、2031年まで年平均成長率(CAGR)3.85%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル木質系パネル市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における建設上昇サイクル | +1.2% | アジア太平洋、ラテンアメリカ、中東 | 中期(2〜4年) |

| 家具Eコマースブーム | +0.8% | グローバル | 短期(2年以内) |

| エンジニアードウッドを優遇する循環経済義務 | +0.6% | 欧州、北米 | 長期(4年以上) |

| 透明木材ファサードおよび自動車用グレージング | +0.4% | 北米、欧州、日本 | 長期(4年以上) |

| モジュラー住宅におけるOSBベースのSIPsの急速な普及 | +0.5% | 北米、北欧、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における建設上昇サイクル

アジア太平洋地域および一部のラテンアメリカ地域の政府はインフラ支出を倍増させており、合板、MDF、配向性ストランドボードへの持続的な需要を引き起こしています。インドの連邦道路プログラムおよびインドネシアの新首都プロジェクトが複数年にわたる調達サイクルを支え、トルコの地震復興は2024年初頭にロシア産製材の輸入を29万2,200立方メートルへと3倍に増加させました。製造業者は短期的な需要軟化にもかかわらず、将来の供給逼迫に備えてログのストック積み増しを行っており、インドにおける2四半期にわたる輸入量40%急増がその証拠です。住友林業などの日本のコングロマリットは5年以内に東南アジアで7,000棟の住宅建設にコミットしており、地域の住宅パイプラインへの信頼を示しています。これらの動向は、少なくとも2028年まで構造用パネル全体にわたる消費量の上昇軌跡を確固たるものにしています。

家具Eコマースブーム

オンライン家具販売の増加により地理的障壁が低下し、モデルの迅速な入れ替えおよび柔軟なパネルサプライヤーに有利な小ロット生産が促進されています。米国の住宅用家具受注は2024年4月に前年比22%増加しましたが、国内の木製家具出荷量は2000年比で48%低下しています。輸入指向のバリューチェーンは依然としてパーティクルボード、MDF、合板の基材に大きく依存しており、大量パネルの需要量を維持しています。マレーシアはEコマース物流を活用して2021年の木材輸出を220億7,000万リンギットに引き上げ、合板が最大品目となっています。ジャストインタイムのラミネーションとデジタルプリント装飾の納品が可能な機動力のある工場が、このダイナミックなチャネルでシェアを獲得し続けています。

エンジニアードウッドを優遇する循環経済義務

欧州の循環経済行動計画および2024/1781エコデザイン規制は、製品が耐久性、修理可能性、リサイクル可能性を備えることを義務付け、素材選択をエンジニアードウッドへと傾けています[1]欧州委員会、「化学物質:EUは消費者製品中の発がん性物質ホルムアルデヒドへの暴露を制限」、ec.europa.eu。ポルトガルは2025年に世界初の産業規模の繊維板リサイクルラインを稼働させ、消費後のMDFを原料グレードの繊維に変換する能力を持ちます。同時に、解体廃棄物規制は70%のリサイクル率を求め、高リサイクル繊維含有量を持つパネルの採用を加速させています。北米の自主的なグリーンビルディングクレジットはこれらの要件を反映しており、生産者がプレミアム契約を確保するためにPEFCまたはFSCの管理の連鎖を認証することを奨励しています。

モジュラー住宅におけるOSBベースのSIPsの急速な普及

2024年に米国連邦資金住宅システム全体で施行された国家エネルギーコードは、高断熱値の壁構造を事実上義務化し、SIPs使用量の急増を引き起こしました。SIPsは現場の労働量を最大70%削減しながら、暖房負荷を40〜60%削減します。欧州およびオーストラリアの建築業者は、労働力不足が深刻化する中、中層建築プロジェクトにSIPエンベロープを採用しています。こうした効率性の向上は、従来の木造軸組構法が頭打ちになった場合でも、長期的なOSB需要を押し上げます。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホルムアルデヒド排出規制の強化 | -0.9% | グローバル(EUおよび米国で厳格) | 短期(2年以内) |

| 丸太および繊維コストの変動 | -0.7% | 北欧、ブリティッシュコロンビア | 短期(2年以内) |

| EU森林破壊防止規則(EUDR)への対応負担 | -0.4% | 欧州中心、グローバルチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ホルムアルデヒド排出規制の強化

EUは2026年8月から室内空気中のホルムアルデヒドを0.062 mg/m³に上限設定し、工場にホルムアルデヒド無添加樹脂への切り替えを義務付けますが、そのコストは15〜25%増加します[2]欧州議会・理事会、「規則2023/1115」、europa.eu 。ドイツのEU規則との整合化は国内の適用除外を排除し、米国環境保護庁(EPA)の制限も同様の閾値に留まり、回避の余地はほとんどありません。連続プレスラインおよび代替接着剤システムへの設備投資はキャッシュフローを圧迫し、特にすでに薄い利益率で操業している小規模パーティクルボード施設に影響を与えています。

EU森林破壊防止規則(EUDR)への対応負担

2024年12月以降、EUへの輸出業者は収穫地をジオロケーションし、デューデリジェンス申告書を提出しなければならず、違反した場合は年間売上高の最大4%のペナルティが科せられます。中国の合板サプライヤーはデータセキュリティ上の懸念を表明しており、出荷が制限される可能性があり、欧州の在庫が逼迫する恐れがあります。2025年の更新されたガイダンスは、出荷ごとではなく年次での申告を認めていますが、依然として詳細な管理の連鎖の証明を要求しており、特に小規模農家の管理コストを増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:中密度繊維板(MDF)のイノベーションが成長を牽引

グローバルMDF/HDF出荷量は年平均成長率(CAGR)4.12%で拡大し、木質系パネル市場全体の成長を上回ると予測されています。中国は引き続き世界のMDF供給量の約60%を占めていますが、ベトナムおよび東欧の新工場が低コスト繊維、自動化されたサンディングライン、デジタルプリント装飾によって差を縮めています。Mekong Woodのカムケーにある60万立方メートルプレスは2024年7月に稼働を開始し、CARB準拠ボードを求める日本の輸入業者をすぐに標的としました。成熟市場では、持続可能性ラベリングが曲げ強度を損なわずに最大24%のリサイクル繊維を混合したMDFへの需要を誘導しています。

合板は外装材およびキャビネットカーカスでの普遍的な使用により27.85%の高いシェアを維持しています。しかしOSBの数量はSIPsおよびコード準拠のせん断パネルを背景に速いペースで増加しており、パーティクルボードは低価格家具での関連性を保っています。広葉樹合板は、EUDRに関連した供給逼迫にもかかわらずエキゾチックな突き板を活用し、高級キッチンおよびRVインテリアで需要を獲得しています。生産者はインドでのプランテーションチーク端材やマレーシアでのゴムの木を使用して原料を多様化し、丸太コストの削減とライフサイクルスコアの改善を図っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:建設のモメンタムが加速

建設は政府が手頃な住宅と気候変動に強いインフラに向けた刺激策を配分するにつれ、年率3.63%で成長します。建設向け木質系パネル市場規模は、高断熱値のエンベロープと炭素固定材料を評価する建築基準に支えられ、2031年に9,080万立方メートルに達すると予測されています。SIPs、CLTインフィル壁、実矧ぎサブフロアがこの普及を牽引しており、特に労働力不足がプレファブリケーションの価値を高める米国、カナダ、スカンジナビア、日本で顕著です。

家具は全体積の約48.92%で首位を維持していますが、オンラインチャネルの成熟とともに拡大は緩やかになっています。組み立て式(RTA)ワードローブやモジュラーソファへのシフトを進めるデザイナーは、コストと美観のバランスをとるために薄いMDFとメラミンラミネートパーティクルボードに依存しています。特にEコマース食料品向けの再利用可能なエンジニアードウッドパレットや温度安定型ボックスなどの包装は、強靭な需要ノードを形成しており、吸音パネル、玩具、3Dカービングアートなどのニッチ用途が収益源を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年出荷量の52.12%を生み出し、2031年まで年平均成長率(CAGR)3.85%で拡大する見込みです。中国の合板輸出量は2024年に1,327万立方メートル、金額にして52億7,000万米ドルに達し、ASEAN及び中東向けの関税優遇措置によって支えられました。欧州のパネルメーカーは複合的な状況に直面しています。工場はホルムアルデヒドフリー樹脂の改修とEUDRトレーサビリティの実装を迫られ、コスト曲線が上昇しています。しかしドイツとフランスにおけるパンデミック後のリノベーションブームや、パネル端材向けのバイオマス補助金が需要を下支えしています。Kronospan社のリウネにある70万立方メートルのOSBラインなど東欧工場は、針葉樹林とEUエンドユーザーへの近接性を生かし、供給ギャップを埋める好位置にあります。

北米は二極化したトレンドを示しています。構造用パネル生産量はOSBが4.6%、合板が1.0%減少しました(2023年)。米国南部の工場は低い素材調達コストと高度化した連続プレスを活用し、余剰OSBを欧州に輸出しています。ブリティッシュコロンビアの能力合理化は、素材調達コストの引き上げと山火事による障害から継続しています。ブラジルを筆頭とするラテンアメリカは新興供給基地であり、豊富なマツのプランテーションと通貨優位性により価格競争力のある輸出が可能となっており、プレファブリケーション型社会住宅スキームとともに国内消費も拡大しています。

競争環境

市場は高度に断片化されています。大手生産者は地域リスクをヘッジする多大陸の資産ポートフォリオを運営しています。Kronospan、Swiss Krono、Eggerは飽和した西欧市場からの分散化を図るために米国および東欧の工場を拡張しました。Swiss KronoのサウスカロライナにおけるUSド2億3,000万ドルの設備増強はMDF能力と廃熱発電を追加し、製品ミックスとコストの両方を改善しています。新規参入者はニッチ技術に注力しています。透明木材複合材、光発光ファサード、ナノセルロース強化パネル外皮を手がけるスタートアップは、建築家が軽量・カーボンネガティブな外装材を求める中でベンチャー投資を集めています。既存企業はコーポレートベンチャーユニットの設立または知的財産のライセンス供与によって対応しています。全体として、業界の中程度の集中度は、特にスケールメリットを価格プレミアムが上回る高付加価値用途において、技術中心の破壊的新興企業の参入余地を残しています。

木質系パネル業界リーダー

Arauco

Egger

Georgia-Pacific

Kronoplus Limited

West Fraser

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Kronospanがウクライナのリウネに2億ユーロ(約2億3,272万米ドル)のOSB工場を開設し、年間70万立方メートルの生産能力を追加しました。

- 2024年11月:Weyerhaeuserがアーカンソー州に新しいTimberStrand施設を建設するために5億米ドルのコミットメントを行い、2027年の稼働開始が予定されています。

- 2024年7月:Swiss Krono USAがサウスカロライナ州バーンウェルの複合施設においてMDF能力とバイオマスエネルギープラントを追加するための2億3,000万米ドルの拡張を開始しました。

グローバル木質系パネル市場レポートの範囲

木質系パネルは、幅広い工学的特性を持つさまざまなボード製品の総称です。木質系パネルの主要な種類には、合板、繊維板、パーティクルボードなどがあります。

木質系パネル市場は、製品タイプ、用途、および地域によってセグメント化されています。製品タイプ別では、中密度繊維板(MDF)/高密度繊維板(HDF)、配向性ストランドボード(OSB)、パーティクルボード、硬質繊維板、合板、その他の製品タイプ(材木パネル、ソフトボード、チップボード、ビードボード)にセグメント化されています。用途別では、家具、建設、包装、その他の用途(芸術工芸、産業プロトタイピング、玩具など)にセグメント化されています。レポートはまた、主要地域の27か国における木質系パネル市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(百万立方メートル)を基準に算出されました。

| 中密度繊維板(MDF)/高密度繊維板(HDF) |

| 配向性ストランドボード(OSB) |

| パーティクルボード |

| 合板 |

| 広葉樹材 |

| その他の種類 |

| 家具 | 住宅用 |

| 商業用 | |

| 建設 | 床および屋根 |

| 壁 | |

| ドア | |

| その他の建設用途(装飾、フレーム、アクセサリー) | |

| 包装 | |

| その他(芸術工芸、産業プロトタイピング、玩具) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 中密度繊維板(MDF)/高密度繊維板(HDF) | |

| 配向性ストランドボード(OSB) | ||

| パーティクルボード | ||

| 合板 | ||

| 広葉樹材 | ||

| その他の種類 | ||

| 用途別 | 家具 | 住宅用 |

| 商業用 | ||

| 建設 | 床および屋根 | |

| 壁 | ||

| ドア | ||

| その他の建設用途(装飾、フレーム、アクセサリー) | ||

| 包装 | ||

| その他(芸術工芸、産業プロトタイピング、玩具) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの木質系パネルの予測数量はどのくらいですか?

グローバル需要は2031年までに5億1,379万立方メートルに達すると予測されています。

エンジニアードパネルの消費をリードしている地域はどこですか?

アジア太平洋は2025年出荷量の52.12%を占め、最も急成長している地域であり続けています。

構造用断熱パネル(SIPs)が普及している理由は何ですか?

SIPsは現場の労働量を最大70%削減し、強化されたエネルギーコードに適合することで、OSB需要を押し上げています。

ホルムアルデヒド規制は生産者にどのような影響を与えますか?

EUおよび米国の規制により、工場は2026年8月までにコストの高いホルムアルデヒド無添加樹脂を採用することが義務付けられています。

どのようなイノベーションが従来の合板を破壊する可能性がありますか?

透明木材グレージングとリサイクル繊維MDFは、汎用パネルを超えた高マージンのニッチ市場を開拓しています。

最終更新日: