ソフトウェア開発ツール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

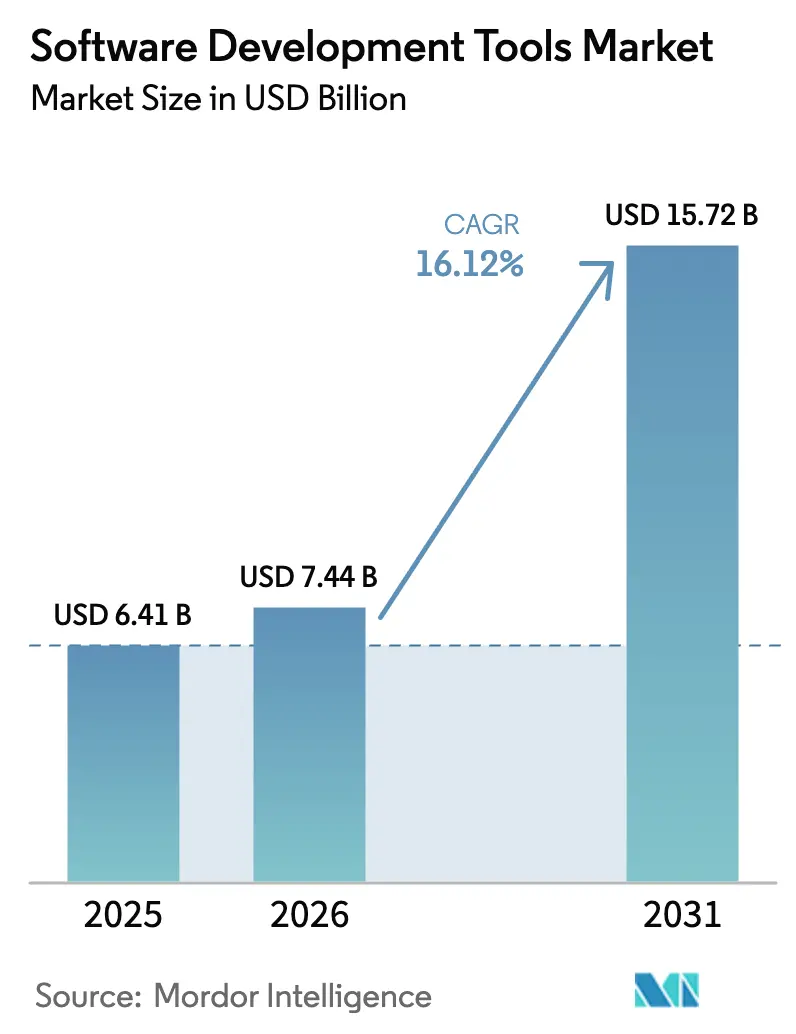

| 市場規模 (2026) | 7.44 十億米ドル |

| 市場規模 (2031) | 15.72 十億米ドル |

| 成長率 (2026 - 2031) | 16.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェア開発ツール市場分析

ソフトウェア開発ツール市場規模は、2025年の64億1,000万米ドルから2026年には74億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)16.12%で2031年までに157億2,000万米ドルに達すると予測されています。投資の勢いは、人工知能(AI)支援コーディング、クラウドネイティブ開発、およびより迅速で信頼性の高いソフトウェアリリースを優先するエンタープライズのデジタルトランスフォーメーションプログラムに起因しています。GitHub Copilotの収益が2025年に4億米ドルへと前年比248%増加したことは、AIアシスタントが新奇なものからコア生産性レイヤーへと移行したことを示しています。クラウド展開アプローチは現在、ボリュームと成長曲線の両方で主流となっており、統合開発環境(IDE)は最も広いインストールベースを維持しています。エンドユーザー需要はITおよび通信分野で最も高いものの、オムニチャネルコマースの拡大に伴い、小売および電子商取引がその差を縮めています。地域別の動向では、北米の規模優位性が際立つ一方、アジア太平洋地域の急速なデジタル化、新たな開発者層の拡大、および公共部門の支援政策が同地域を主要な成長エンジンとしています。

主要レポートのポイント

- 展開モード別では、クラウドベースのツールが2025年のソフトウェア開発ツール市場シェアの59.10%を占め、2031年までに年平均成長率(CAGR)31.2%で成長すると予測されています。

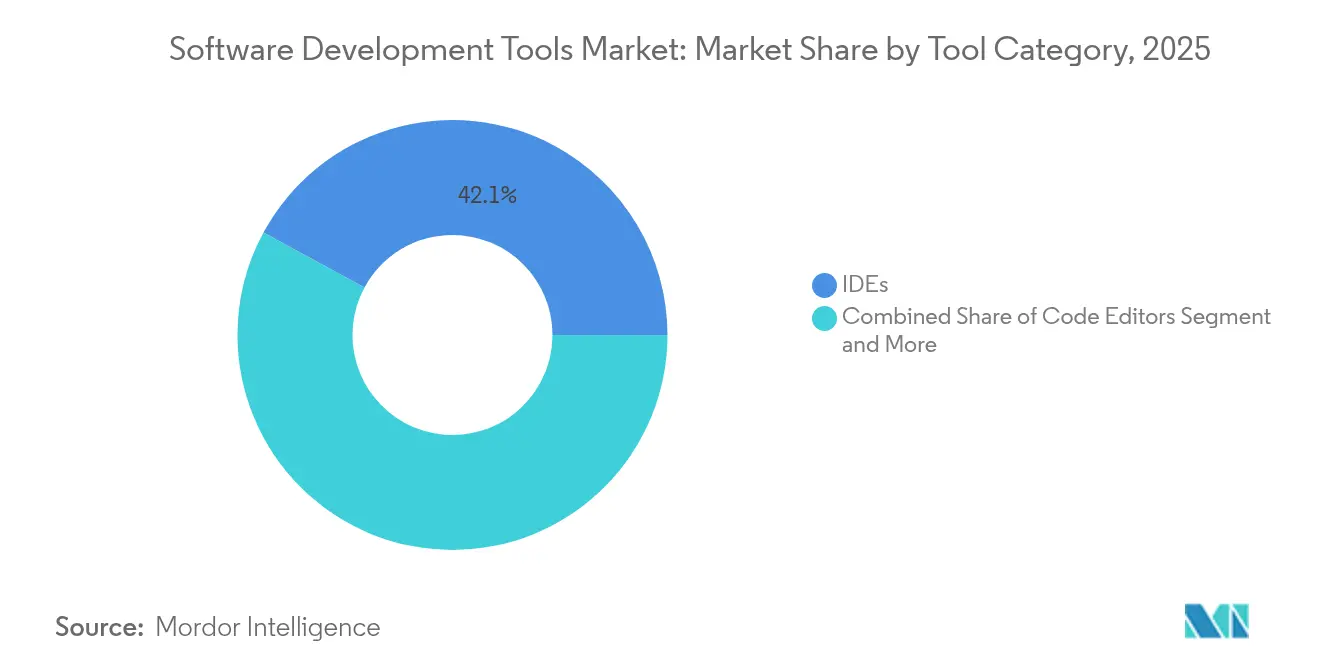

- ツールカテゴリ別では、統合開発環境(IDE)が2025年の収益シェアの42.10%でトップとなり、コードエディタは2031年までに年平均成長率(CAGR)23.9%で拡大すると予測されています。

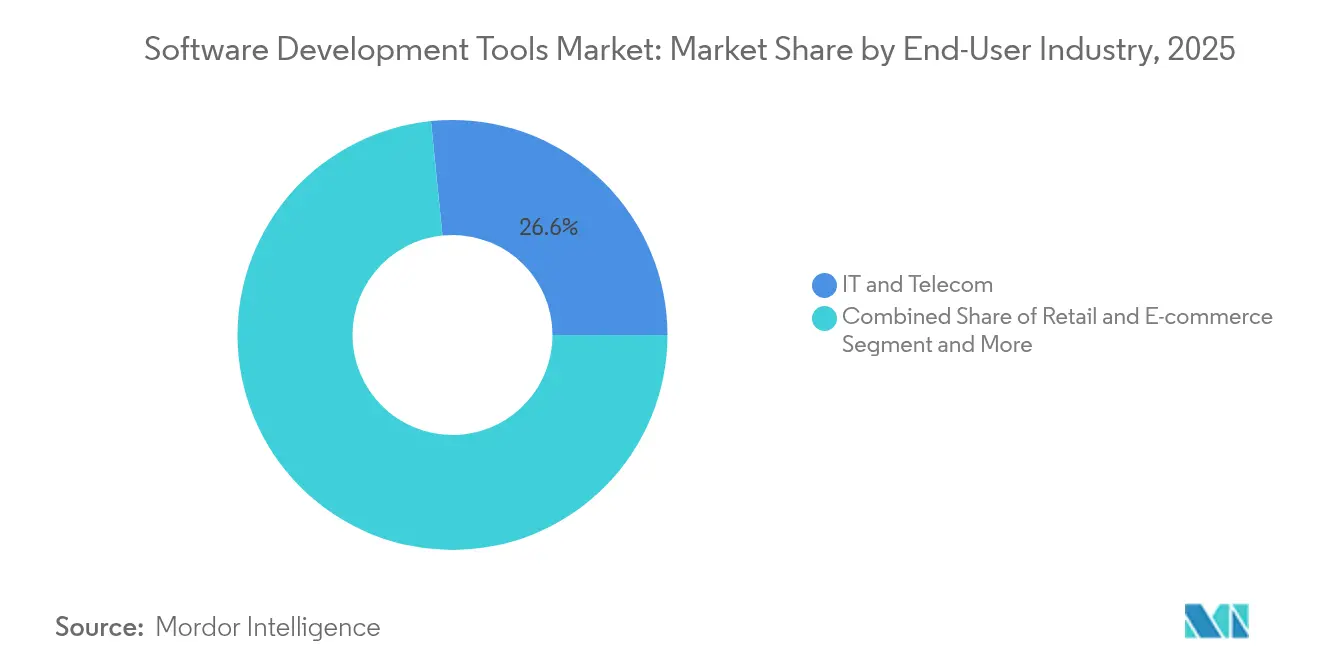

- エンドユーザー産業別では、ITおよび通信が2025年のソフトウェア開発ツール市場の26.60%を占め、小売および電子商取引は2031年までに年平均成長率(CAGR)18.25%で成長しています。

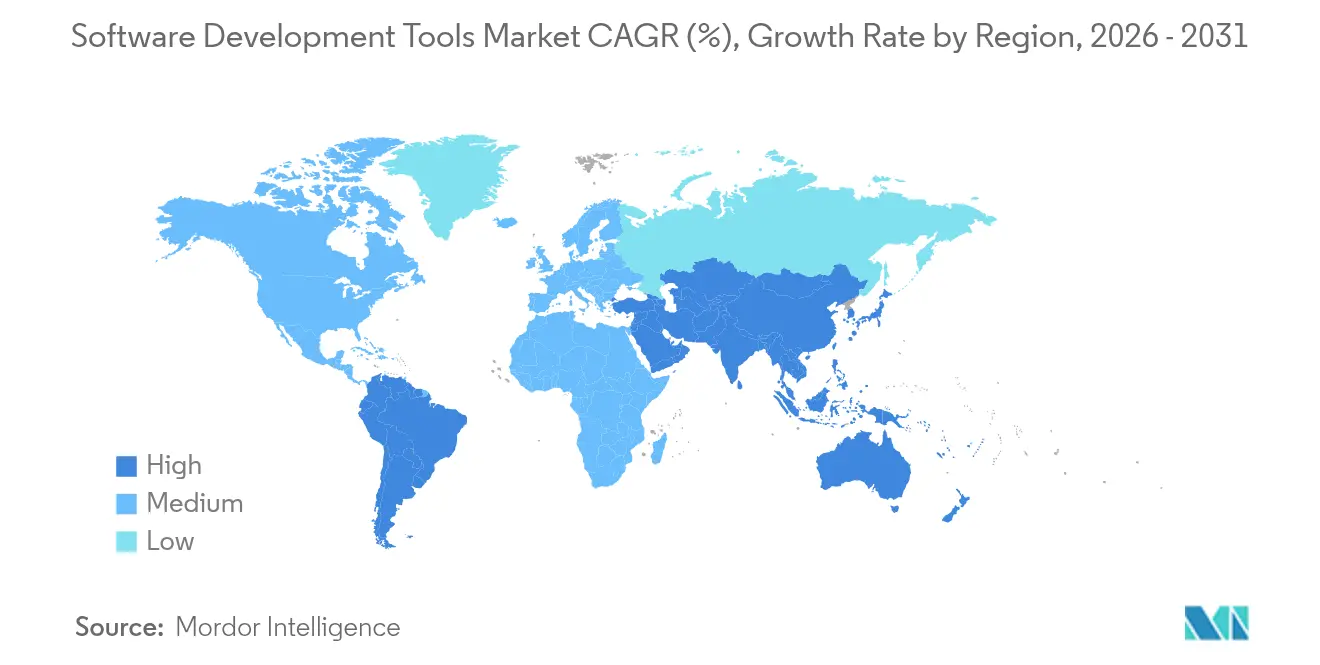

- 地域別では、北米が2025年の収益の33.60%を占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)20.85%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソフトウェア開発ツール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブ開発の急速な普及 | +4.2% | 北米および欧州連合(EU)での早期成果を伴うグローバル | 中期(2〜4年) |

| AIコードアシスタントの普及 | +3.8% | 北米およびアジア太平洋地域が中核、欧州連合(EU)への波及 | 短期(2年以内) |

| DevOpsおよびCI/CDカルチャーの主流化 | +2.9% | グローバル | 中期(2〜4年) |

| ローコード/ノーコードプラットフォームの台頭 | +2.1% | 北米および欧州連合(EU)、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 開発者体験(DevEx)予算の急増 | +1.7% | 北米および欧州連合(EU) | 短期(2年以内) |

| グリーンソフトウェアエンジニアリングの義務化 | +1.3% | 欧州連合(EU)が中核、北米およびアジア太平洋地域へ拡大 | 長期(4年以上) |

| クラウドネイティブ開発の急速な普及 | +4.2% | 北米および欧州連合(EU)での早期成果を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIコードアシスタントの普及

エンジニアの72%以上がすでに日常業務で生成AIを活用しており、GitHub Copilotの2025年収益はその商業的受容を裏付けています。エンタープライズのパイロット事例では、コードスループットが16%向上し、開発者満足度も改善されています。ベンダーはモデルカバレッジを拡大しており、GitHubはAnthropic Claude 3.5 SonnetおよびGoogle Gemini 1.5 Proを追加し、JetBrainsはJunie AIエージェントを導入しました。生産性向上と品質上の懸念は共存しており、AIの出力の約3分の1には依然として悪用可能な欠陥が含まれているため、自動検証レイヤーへの需要が高まっています。[1]Black Duck、「AIが生成したコードのセキュリティ分析」、Black Duck、blackducksoftware.com自然言語による「バイブコーディング」は、ビジネスユーザーが構文を記述する代わりに意図を説明できるようにすることで、開発の民主化に向けた一歩を示しています。

クラウドネイティブ開発の急速な普及

企業の84%が現在コンテナを本番環境で稼働させており、78%がKubernetesオーケストレーションを使用しています。[2]Docker、「2025年コンテナの現状レポート」、Docker、docker.comOracleのクラウドインフラストラクチャ収益は2025年度に27%増加して67億米ドルとなり、大規模な移行パターンを示しています。サーバーレスプラットフォームはインフラ管理の手間を省き、エッジコンピューティングはコード実行をデータソースに近づけます。アナリストモデルでは、2025年までに企業データの75%がエッジに存在すると予測されています。これらの変化は総じて、ハイブリッドおよび分散トポロジー全体で機能できる可観測性、依存関係管理、およびセキュリティソリューションへの需要を高めています。

DevOpsおよびCI/CDカルチャーの主流化

DevOpsの実践は、アーリーアダプター段階からエンタープライズの標準へと移行しました。GitLabがDevOpsプラットフォームのリーダーとして位置づけられていることは、開発、セキュリティ、および運用を統合した統一パイプラインへの選好を示しています。しかし、開発者は平均14のツールを使いこなしており、経営幹部の62%が統合を優先課題としています。プラットフォームエンジニアリングが対処戦略として台頭しており、Gartnerは2026年までに80%の採用率を予測し、ベンダーはコードが本番環境に到達する前に障害を予測・修正するためにAIをパイプラインに組み込んでいます。

ローコード/ノーコードプラットフォームの台頭

Microsoft、Oracle、およびSalesforceは、市民開発者が社内アプリを迅速に構築できるローコードスイートを推進しています。AIの統合により、自然言語設計とインスタントコードスキャフォールディングを通じてワークフローがさらに簡素化されます。管理されていないローコードプロジェクトはセキュリティおよびコンプライアンスのギャップを生じさせる可能性があるため、ガバナンスフレームワークが不可欠となっています。成功している製品は、組織がサイロを回避し、カスタムおよび市民開発のソフトウェア全体で一貫したアーキテクチャを維持できるよう、プロフェッショナルグレードのツールチェーンと緊密に統合されています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 人材不足と開発者給与の上昇 | -2.8% | 北米および欧州連合(EU)で深刻なグローバル | 中期(2〜4年) |

| セキュリティ脆弱性と知的財産漏洩リスク | -2.1% | グローバル | 短期(2年以内) |

| ツールチェーンの乱立と統合の複雑性 | -1.9% | 北米および欧州連合(EU)が中核、グローバルへ拡大 | 中期(2〜4年) |

| AIが生成したコードの法的責任 | -1.4% | 北米および欧州連合(EU) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人材不足と開発者給与の上昇

米国では91万8,000件以上のIT職が未充足であり、2026年までに120万人の開発者不足が見込まれています。世界全体では、熟練労働者不足により2030年までに企業が8兆4,000億米ドルの収益損失を被る可能性があります。AIおよびサイバーセキュリティ人材の賃金インフレは特に顕著であり、スタートアップの予算を圧迫し、エンタープライズのロードマップを遅延させています。高度なコンピュータサイエンスの授業を提供している学校はわずか13.2%にとどまり、スキル不足が継続しています。企業は、希少な人的リソースへの依存を軽減するため、リモートファーストの採用拡大、ニアショアパートナーシップ、およびAI生産性ツールの活用で対応しています。

セキュリティ脆弱性と知的財産漏洩リスク

AIが生成したコードの約40%には少なくとも1つの脆弱性が含まれており、セキュリティリーダーの3分の2がAI出力の制限または禁止を検討しています。[3]TechRepublic、「セキュリティリーダーがAI生成コードのリスクを検討」、TechRepublic、techrepublic.com欠陥率は人間が書いたコードと同等ですが、開発速度の向上がリスクを拡大させています。GitHub Copilotに対する集団訴訟の後、著作権侵害に関する法的不確実性が残っており、企業はAIの生産性メリットを維持しながら脅威を軽減するために、AI対応の静的解析、マルチモーダルスキャン、およびポリシーアズコードフレームワークを追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツールカテゴリ別:コードエディタの急成長にもかかわらず統合開発環境(IDE)が優位

統合開発環境(IDE)は2025年収益の42.10%を占め、単一ウィンドウでのデバッグ、テスト、および展開環境への持続的な需要を反映しています。しかし、コードエディタはクラウド同期と組み込みAIペアプログラマーに支えられ、年平均成長率(CAGR)23.9%を記録しています。JetBrainsやMicrosoftなどの市場の既存プレーヤーは、軽量エディタが開発者の期待を再形成する中でもユーザーを維持するため、主力統合開発環境(IDE)にリアルタイムコード提案を組み込んでいます。バージョン管理ソフトウェアとテスト自動化スイートは依然として不可欠ですが成長は緩やかであり、AI対応のコードレビューおよびセキュリティスキャンユーティリティが追加支出を牽引しています。モジュール式のツールスタックにより、開発者は特化したコンポーネントを組み合わせることができ、その結果生じる断片化がワークフローオーケストレーションやメトリクスダッシュボードに特化したスタートアップにニッチを開いています。

プラグアンドプレイ型ツールへのトレンドは、ソフトウェア開発ツール市場が多様な言語エコシステム、マイクロサービスの乱立、およびコンプライアンス義務に対応するのに役立っています。統合ベンダーは現在、コンテキストの切り替えを減らすキュレーションされたバンドルを販売しています。統合開発環境(IDE)ベンダーがかつて機能の幅で競っていたのに対し、現在はインテリジェンスの品質、拡張エコシステム、および消費の柔軟性(デスクトップ、ブラウザ、またはモバイル)で競争しています。プラットフォームがエンドツーエンドの体験を構築するために競争する中で統合が進むと予想されますが、独自のイノベーションサイクルを持つ特化型ポイントソリューションは依然として収益性の高い足場を築くことができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの加速がインフラストラクチャを再形成

クラウド展開は2025年収益の59.10%を占め、最速の年平均成長率(CAGR)31.2%を維持しており、ソフトウェア開発ツール市場がますます弾力的な従量課金制に移行していることを確認しています。Oracleのマルチクラウドサービスは3桁の成長率を記録し、ハイパースケールバックボーン全体でのデータベースポータビリティへの需要を実証しています。ハイブリッドおよびマルチクラウドの採用により、規制産業はテストおよび分析のためにクラウドバーストを活用しながら、機密ワークロードをオンプレミスで維持することができます。

エッジおよびサーバーレスのパラダイムは、ワークロードがデータセンターから小売店舗や工場フロアまでのクラスター全体で動的に起動するため、定義を曖昧にしています。Kubernetesはチームに統一されたコントロールプレーンを提供しますが、その複雑性はマネージドサービスとターンキーDevOpsスタックの価値を高めています。セキュリティおよびコンプライアンス認証は、政府および医療顧客を獲得しようとするプラットフォームベンダーにとって競争上の差別化要因となっています。組織がツールポートフォリオを合理化するにつれ、CI/CD、セキュリティスキャン、および可観測性を組み込んだ統合クラウドパイプラインが、孤立したオンプレミスのスクリプトエンジンよりもシェアを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITが主導し小売が加速

ITおよび通信は、継続的なネットワークソフトウェアのアップグレードと大規模な自動化投資により、2025年支出の26.60%を占めました。銀行、金融サービス、および保険(BFSI)がこれに続き、AI支援開発が近代化サイクル中に30〜55%の生産性向上をもたらしています。小売および電子商取引は、顧客向けアプリケーションがリアルタイムの購買シグナルに合わせて毎週更新される必要があるため、年平均成長率(CAGR)18.25%で最も急速に成長しています。

ヘルスケアおよびライフサイエンスチームは、厳格なプライバシー規制のもとでデジタルフロントドアアプリケーションとデータ共有プラットフォームを拡大しています。製造業は、ロボットセルとIoTセンサーを調整するために低遅延エッジ展開に依存しています。公共部門はサービス提供を改善するためにレガシーメインフレームを近代化していますが、調達サイクルは依然として長期にわたります。全体として、多様な垂直分野の勢いがソフトウェア開発ツール市場の長期的な拡大を支え、垂直分野固有の規制がベンダーのロードマップと統合の優先事項を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の33.60%を占め、最大のソフトウェアベンダーエコシステムと最も深いベンチャー資金プールを擁しています。同地域はまた最も深刻なスキル不足に直面しており、リリース速度を維持するためにAIコーディング支援とオフショアパートナーシップの積極的な採用を促しています。カナダは、高度なスキルを持つ人材を地域のイノベーションハブに誘導する移民経路の恩恵を受けています。

アジア太平洋地域の年平均成長率(CAGR)20.85%は、クラウドフットプリントの拡大、政府が資金提供するスキルアップ研修プログラム、およびベンチャー支援スタートアップの増加に支えられています。インドとベトナムはコスト効率の高いオフショア能力を提供し、日本と韓国は先進製造業にソフトウェアの厳密性を統合しています。同地域は言語ツールを多様化し、多くのチームが大規模なオンプレミス予算を持たないためSaaS(サービスとしてのソフトウェア)デリバリーを好みます。

欧州は、一般データ保護規則(GDPR)、提案中のAI法、およびチームにソフトウェア効率の測定を強制する新たな炭素フットプリント報告に牽引され、着実なペースで前進しています。北欧諸国はグリーンソフトウェアダッシュボードのアーリーアダプターです。東欧は地政学的不確実性にもかかわらず、ニアショアプロジェクトに競争力のある人材を供給しています。中東およびアフリカは、通信事業者とソブリンファンドがスマートシティおよびフィンテックプログラムに資金を提供するにつれ、新興ながら加速しています。

これらのパターンは総じて、ソフトウェア開発ツール市場の長期的な回復力を支える分散した需要基盤を強化しています。

競合環境

競争は規模と専門性のバランスを保っています。MicrosoftはVisual Studio Code、GitHub、Azure DevOps、およびCopilotを統合したスタックを収益化しており、GitHubだけで年間20億米ドル以上を生み出しています。Oracleは広範なデータベース顧客基盤を活用してDevOpsサービスをアップセルし、2025年度の収益を574億米ドルに押し上げ、クラウドインフラストラクチャは27%成長しました。JetBrainsは2025年に5億9,300万米ドルの収益を上げ、プレミアム統合開発環境(IDE)のニッチを維持しており、シェアを守るためにJetBrains FleetとIntelliJにAIを組み込んでいます。

AIネイティブの新興企業は過大な評価を集めており、Cursor AIは2025年6月に99億米ドルの評価額で9億米ドルの資金調達を完了しました。IBMによるHashiCorpの64億米ドルの買収は、インフラストラクチャ自動化における統合の加速を示しています。Harness、CircleCI、およびAtlassianは、機能数ではなく開発者体験の指標(セットアップ時間、インシデント回復、認知負荷)で競争しています。

開発者が2桁のツール数を使いこなすため、購買者はプラットフォームの幅とシームレスな統合をますます優先しています。そのため、ベンダーはセキュリティスキャン、可観測性、およびプロジェクト管理を単一のサブスクリプションまたは従量課金制にバンドルしています。AIガバナンスとセキュアコーディングのアドオンは、企業が知的財産漏洩のリスクを検討する中で製品を差別化しています。その結果、市場は適度に断片化されているものの、大規模なインストールフットプリントと迅速な機能リリースサイクルを持つエコシステムに傾いています。

ソフトウェア開発ツール産業のリーダー企業

Microsoft Corporation

Amazon Web Services

JetBrains

Atlassian

GitHub

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Cursor AIが9億米ドルを調達し、99億米ドルの評価額に達しました。

- 2025年5月:MicrosoftがAnthropicのClaude 3.7 Sonnetを搭載したGitHub AIエージェントを発表し、Copilot Pro+およびエンタープライズ顧客に提供開始しました。

- 2025年5月:OpenAIがWindsurf(旧Codeium)を30億米ドル以上で買収することに合意し、同社最大の取引となりました。

- 2025年3月:AWSとGitLabが、GitLab DuoとAmazon Qを統合してコード品質とリリースワークフローを効率化する共同AIバンドルを発表しました。

グローバルソフトウェア開発ツール市場レポートの調査範囲

ソフトウェア開発ツールは、開発者がソフトウェアアプリケーションおよびシステムの作成、テスト、デバッグ、および保守を支援するさまざまなプログラムおよびアプリケーションを包含しています。これらのツールは、計画とコーディングから展開と保守までの段階をカバーし、ソフトウェア開発ライフサイクルへの合理化されたアプローチを促進します。

本調査は、世界中のさまざまなプレーヤーによるソフトウェア開発ツールの販売を通じて得られた収益を追跡しています。また、主要な市場パラメータ、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援しています。さらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

ソフトウェア開発ツール市場は、タイプ別(統合開発環境(IDE)、デバッグツール、バージョン管理システム(VCS)、テストツール、プロジェクト管理ツール)、展開モード別(オンプレミスおよびクラウドベース)、エンドユーザー産業別(ITおよび通信、銀行・金融サービス・保険(BFSI)、ヘルスケア、小売、製造、その他)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、ラテンアメリカ)に区分されています。上記すべてのセグメントについて、金額ベース(米ドル)の市場規模と予測が提供されています。

| 統合開発環境(IDE) |

| コードエディタ |

| バージョン管理システム |

| テスト/品質保証(QA)ツール |

| その他のタイプ |

| オンプレミス |

| クラウドベース |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造および産業 |

| メディアおよびエンターテインメント |

| 政府および公共部門 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN-5 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| ツールカテゴリ別 | 統合開発環境(IDE) | ||

| コードエディタ | |||

| バージョン管理システム | |||

| テスト/品質保証(QA)ツール | |||

| その他のタイプ | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 製造および産業 | |||

| メディアおよびエンターテインメント | |||

| 政府および公共部門 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN-5 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ソフトウェア開発ツール市場の現在の規模はいくらですか?

ソフトウェア開発ツール市場は2026年に74億4,000万米ドルとなっています。

ソフトウェア開発ツール市場はどのくらいの速さで成長すると予測されていますか?

市場は年平均成長率(CAGR)16.12%で拡大し、2031年までに157億2,000万米ドルに達すると予測されています。

最も急速に成長している展開モードはどれですか?

クラウドベース展開が年平均成長率(CAGR)31.2%でトップとなり、すでに2025年収益の59.10%を占めています。

最も高い成長ポテンシャルを示している地域はどこですか?

アジア太平洋地域は2031年までに年平均成長率(CAGR)20.85%で最も急速な地域成長を記録すると予測されています。

市場拡大に対する最大の制約要因は何ですか?

2026年までに米国で120万件の職が未充足になると予測されるグローバルな開発者人材不足が、最も重大な逆風となっています。

最終更新日: