個人向けファイナンスツール市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

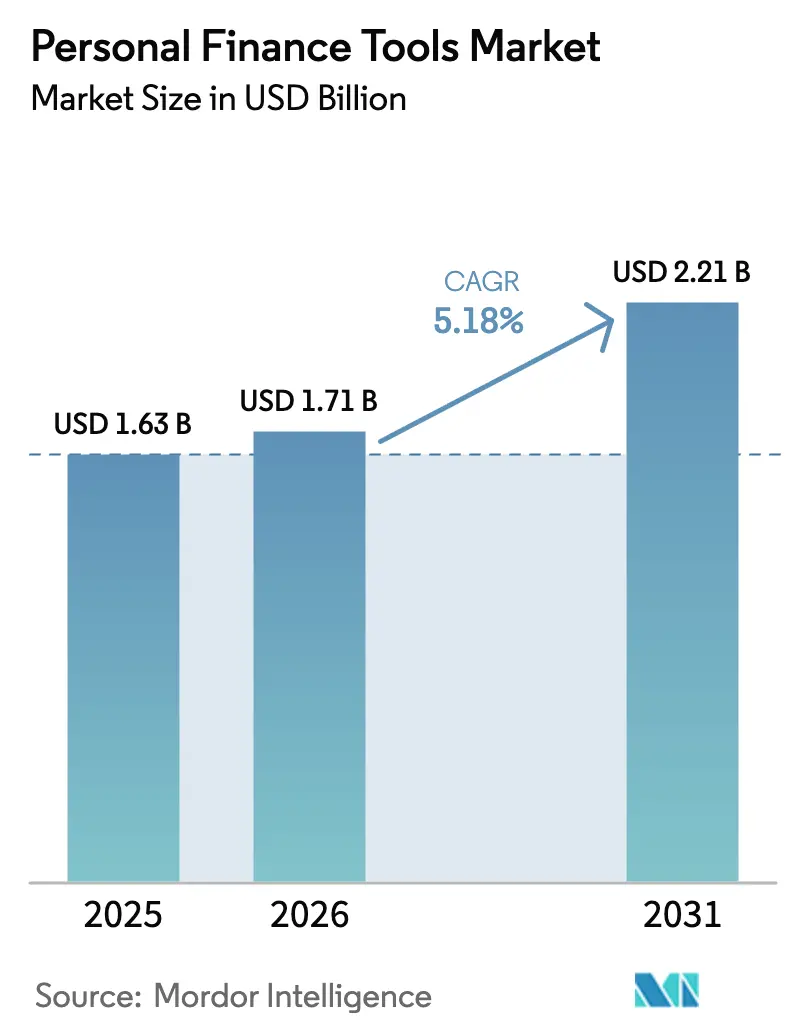

| 市場規模 (2026) | 1.71 十億米ドル |

| 市場規模 (2031) | 2.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

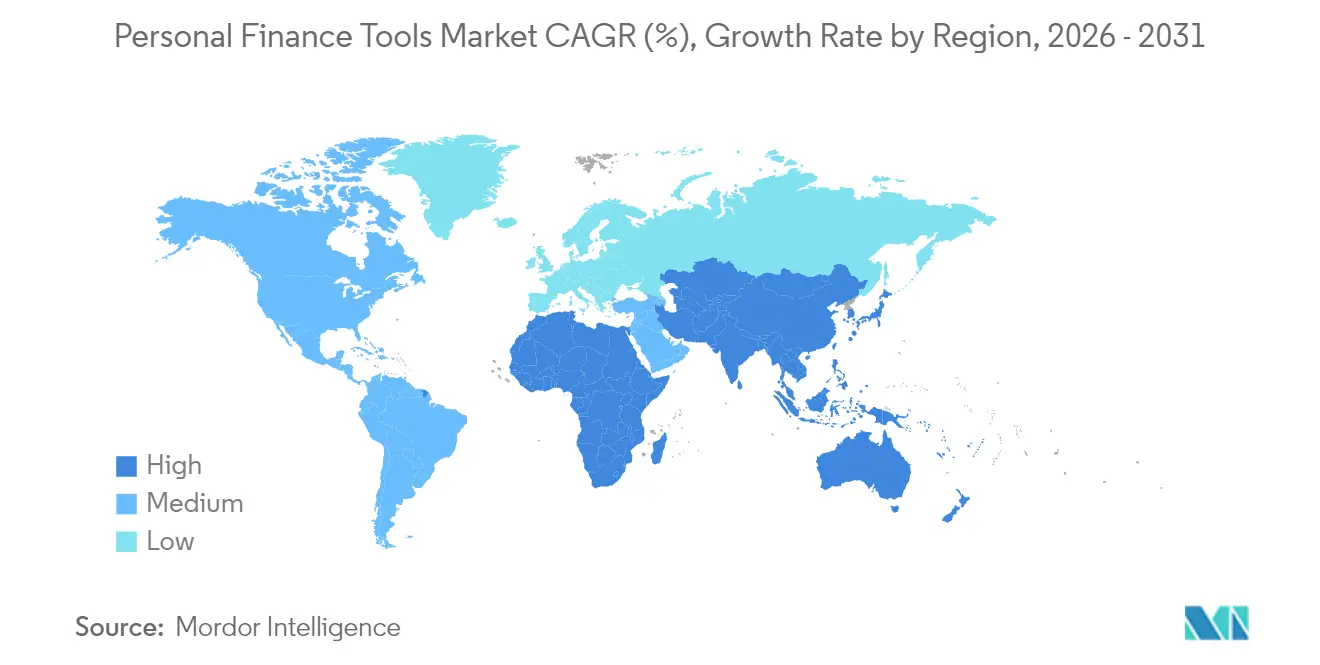

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる個人向けファイナンスツール市場分析

個人向けファイナンスツール市場規模は2026年に17億1,000万USDと推定され、2025年の16億3,000万USDから成長し、2031年には22億1,000万USDに達する見通しで、2026年から2031年にかけてCAGR 5.18%で成長します。この拡大は、オープンバンキング規制、ジェネラティブAIエンジン、エンベデッドファイナンス契約が競争環境を再構築し、データ共有アーキテクチャとユーザーエクスペリエンス設計の迅速なアップグレードを促進する中で起きています。モバイルベースのプラットフォームはより広範な日常エンゲージメントサイクルを享受しており、クラウドインフラはより迅速な機能反復を支援する一方、顧客獲得コストの上昇により、プロバイダーは純粋なダウンロード数よりもユーザーあたりの収益化を優先せざるを得なくなっています。サブスクリプション疲れにより、ベンダーは収益を支払いフローに連動させる取引手数料モデルへの移行を促されており、新興経済圏でのスマートフォン普及率の向上が、より低いオンボーディングコストで新たな対象セグメントを開拓しています。ジェネラティブAIはリアルタイムのキャッシュフロー予測とパーソナライズされた通知を促進し、規制の枠組みがデータのポータビリティを保証する中でも乗り換えの障壁を生み出しています。ネオバンクがチェッキング口座に直接ダッシュボードをバンドルするにつれ、競争激化が続いており、個人向けファイナンスツールのスタンドアローン型の全体的なアドレサブル市場が縮小する一方で、エコシステム全体の収益化の幅は拡大しています。

主要レポートのポイント

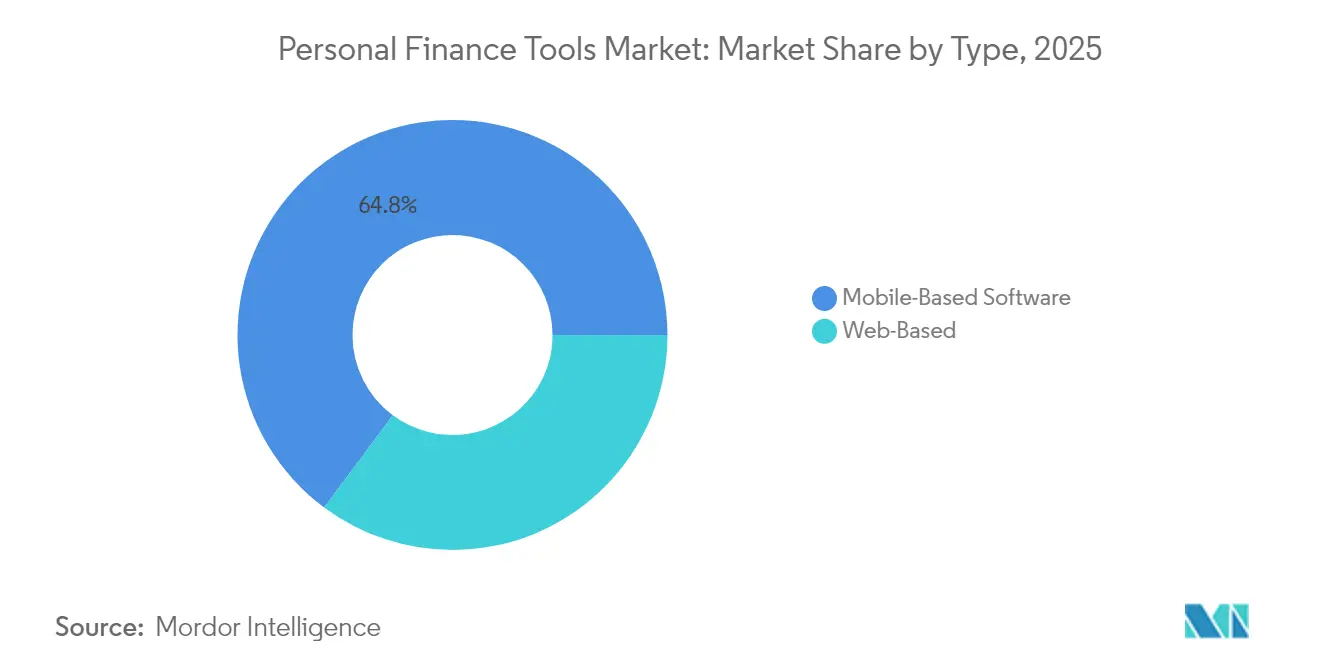

- タイプ別では、モバイルベースソフトウェアが2025年に64.82%の収益シェアをリードし、このセグメントは2031年まで8.12%のCAGRで成長する見込みです。

- 展開モデル別では、クラウドベースのソリューションが2025年の個人向けファイナンスツール市場シェアの77.45%を占め、このセグメントは2031年まで最高の予測CAGRである9.35%を記録しました。

- エンドユーザー別では、個人消費者が2025年の収益の65.90%を占め、中小企業ユーザーは2025年から2031年にかけて最も速い7.65%のCAGRを記録しました。

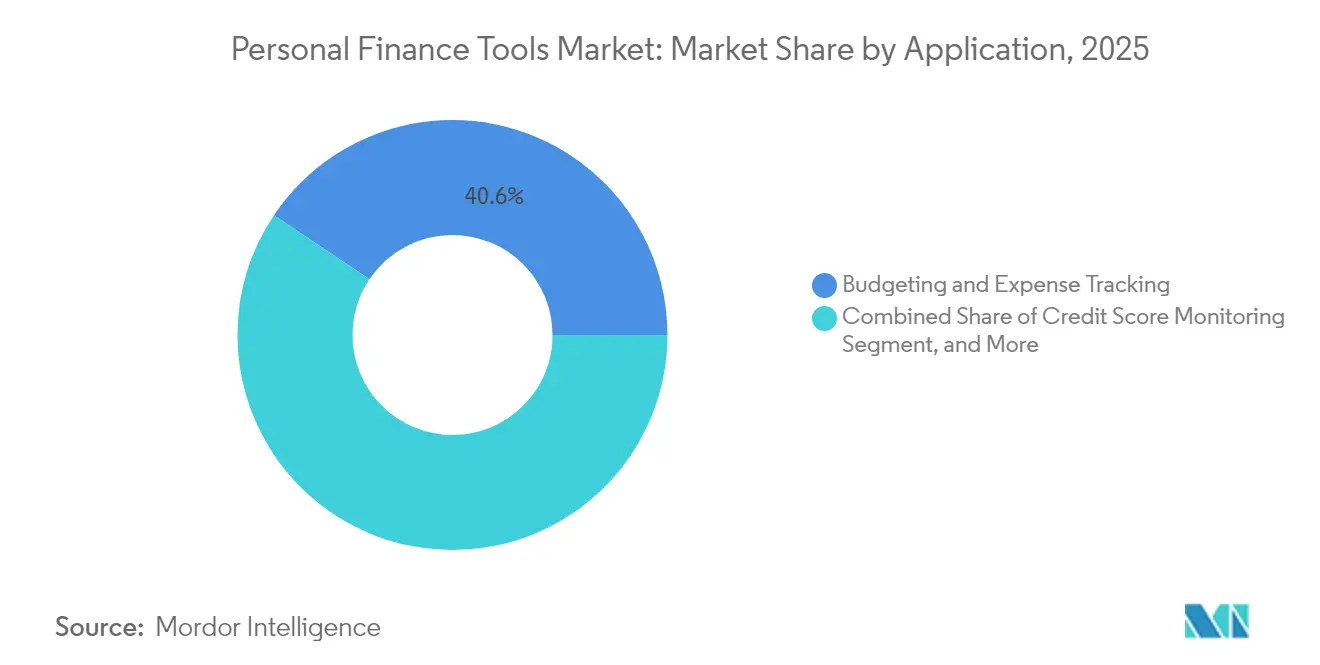

- アプリケーション別では、予算管理と支出追跡が2025年の収益の40.60%を獲得し、投資・ウェルスマネジメントアプリケーションは10.62%のCAGRで拡大すると予測されています。

- 収益モデル別では、サブスクリプションが2025年に収益の58.90%を生み出しましたが、取引手数料モデルは2031年まで9.88%のCAGRで成長しています。

- 地域別では、北米が2025年に37.40%の収益を貢献し、アジア太平洋地域は8.55%のCAGRで成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル個人向けファイナンスツール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オープンバンキングAPIの急速な普及 | +1.2% | ヨーロッパ、英国、米国、カナダ、オーストラリア | 中期(2〜4年) |

| 新興経済圏でのスマートフォン普及率の上昇 | +0.9% | アジア太平洋地域、中東、アフリカ、ラテンアメリカ | 長期(4年以上) |

| サブスクリプションモデルへの需要増加 | +0.6% | 北米とヨーロッパに集中するグローバル | 短期(2年以下) |

| フィンテックと銀行のエンベデッドファイナンスパートナーシップ | +1.1% | 北米、ヨーロッパ、アジア太平洋地域 | 中期(2〜4年) |

| ゲーミフィケーションに基づく顧客エンゲージメント戦略 | +0.5% | グローバル、特に北米とアジア太平洋地域で強力 | 短期(2年以下) |

| 超パーソナライズされたインサイトのためのジェネラティブAIの採用 | +1.3% | グローバル、米国、英国、シンガポールでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オープンバンキングAPIの急速な普及

規制当局はログイン資格情報を保存せずに残高、取引、支払い指示を取得できるライセンスアプリを可能にする標準化されたAPIを義務付け、脆弱なスクリーンスクレイピングの慣行を終わらせています。米国のセクション1033ルールも同様のポータビリティ権を提供していますが、大手銀行は段階的な展開を求めてロビー活動を行っています。オーストラリアの消費者データ権は住宅ローンやクレジットカードデータにまで拡大し、フィンテックのダウンロード数を促進し、リアルタイムの更新速度の基準を引き上げています。より迅速なアクセスにより、アプリは予測キャッシュフローアラート、自動請求交渉オファー、数秒以内の統合ダッシュボードを生成できます。APIインテグレーションで遅れをとったベンダーは、即時の可視性と摩擦のない切り替えを提供するプラットフォームへのユーザー離脱リスクがあります。

超パーソナライズされたインサイトのためのジェネラティブAIの採用

主要プロバイダーは、取引データを平易な日本語のアクションプランに変換する支出コーチに大規模言語モデルを統合しています。[1]Intuit、「Intuit 2024年度決算」、investors.intuit.com SoFiのAI投資コーチはボラティリティ、税務面、リバランスニーズを分析し、インサイトをワンタップの実行フローに変換します。このテクノロジーはメールの領収書やカレンダーの招待などの非構造化データを取り込み、ユーザーが使いすぎる前にプロアクティブなリマインダーを表示します。RevolutはAI主導のインサイトによりエンゲージメントの二桁増加とサポートチケットの減少を報告しています。欧州連合AI法の遵守は透明性要件を追加しますが、バイアス緩和プロトコルを実施できる資金力のある大手企業に有利です。

フィンテックと銀行のエンベデッドファイナンスパートナーシップ

地域銀行はデジタルネイティブを引き留めるために、フィンテックから予算管理、ロボアドバイス、クレジット構築ウィジェットをホワイトラベルで調達することが増えています。JPモルガンのAcornsへの少数株主投資により、チェッキングの顧客は端数の貯蓄を自動化でき、投資商品へのクロスセル成功率が向上しています。Revolut内のエンベデッドレンディングはインサイトとローン実行の間のステップを圧縮し、パートナーシップがツールとコアバンキングサービスの境界線を曖昧にする方法を示しています。[2]Revolut、「Revolut 2024年次報告書」、revolut.com 規制当局は現在、エンベデッド製品に対して同一の資本およびマネーロンダリング防止基準を要求しており、コンプライアンスの基準を引き上げながら消費者の信頼を高めています。

新興経済圏でのスマートフォン普及率の上昇

インド、インドネシア、ベトナムはスマートフォン普及率80%を超え、モバイルファーストのツールがデスクトップコンピューターや支店へのアクセスを持たないユーザーに到達できるようになっています。[3]GSMA インテリジェンス、「モバイルエコノミー アジア太平洋 2024年」、gsma.com PixやUPIなどのインスタント決済レールは、外部口座のリンクを必要とせずに、アプリがリアルタイムの支出カテゴリ分類に使用できる豊富なデータを生成します。ケニアのM-Pesaエコシステムは、初めて貯蓄する人々の解約を減らす予算管理アラートを組み込んでいます。プロバイダーは依然として金融リテラシーの低さに関連する障壁に直面しており、ローカライズされたチュートリアルと簡素化されたワークフローへの投資を促しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティ侵害によるユーザー信頼の低下 | -0.8% | グローバル、特に北米とヨーロッパで深刻 | 短期(2年以下) |

| 初めてのユーザーにおける金融リテラシーの低さ | -0.5% | アジア太平洋地域、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 低い乗り換えコストによる高い顧客解約率 | -0.6% | グローバル、特に北米で顕著 | 中期(2〜4年) |

| 消費者データ所有権に関する規制の不確実性 | -0.7% | 米国、欧州連合、英国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ侵害によるユーザー信頼の低下

2024年のランサムウェアインシデントにより210万のアカウントが侵害され、業界全体でのキャンセルと多要素認証を義務付けた注目すべき米国連邦取引委員会の同意令が引き起こされました。規制当局はRevolutへの侵害通知の遅延に対するGBP 1,800万(USD 2,300万)の罰則に示されるように、収益の4%までの罰金を課す可能性があります。調査によると、消費者の3分の1以上が資格情報保管よりもAPI集約のセキュリティ上の利点を依然として認識していないため、知覚リスクが高い状態が続いています。ゼロ知識暗号化と生体認証ログインに投資するプロバイダーは年間約USD 120万のコストを負担し、中小企業を圧迫し、個人向けファイナンスツール産業を統合へと向かわせています。

消費者データ所有権に関する規制の不確実性

セクション1033はデータポータビリティ権を提供していますが、明確な責任定義が欠けており、銀行が法廷でこの枠組みに異議を申し立てる原因となっています。欧州のPSD2の展開は加盟国によって異なり、多国籍ベンダーが断片的なコンプライアンスロジックを維持せざるを得ない再認証ウィンドウが生じています。オーストラリアはフィンテックに相互データ共有ルールを課し、即時の収益向上なしにオーバーヘッドを追加しています。このような相違は法律コストを膨らませ、製品ローンチを遅らせ、資金力のある大手企業よりも中小企業への参入者に大きな打撃を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モバイルエンゲージメントがウェブインターフェースを上回る

モバイルベースのソリューションは個人向けファイナンスツール市場の最大シェアを生み出し、2025年の収益の64.82%を獲得し、2031年まで8.12%のCAGRで成長する見込みです。日次ユーザーセッションは平均4.2回で、生体認証ログイン、プッシュアラート、地理的ターゲティングされた支出インサイトがデスクトップブラウザでは再現困難な体験を支援しています。Revoltのキャッシュバック・アット・チェックアウトエンジンはユーザーあたりの平均取引量を19%増加させ、スマートフォンネイティブのコンテキストがセッションあたりの収益化をいかに高めるかを示しています。

このセグメントは、スーパーアプリが支払いやライドヘイリングと並んで予算管理や投資タブを配置し、個人向けファイナンスツールをより広範なライフスタイルエコシステムに組み込む中で勢いを維持しています。一方、ウェブベースのプラットフォームは、スプレッドシートのエクスポートやマルチウィンドウの照合を重視する税務申告愛好者や中小企業の間で足場を維持しています。しかし、エンゲージメントの格差は依然として顕著であり、ウェブファーストのベンダーはホーム画面の存在感を維持するためにプログレッシブウェブまたはハイブリッドアプリをリリースせざるを得なくなっています。AppleとGoogleのストアポリシーへの準拠により摩擦が増加しますが、高い保持率がプレミアムティアのアプリ内購入に対する15%から30%の手数料を相殺しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドインフラがイノベーションを加速する

クラウドホストのプラットフォームは2025年の支出の77.45%を占め、9.35%のCAGRを示しており、マルチテナントSaaSのスケールメリットを裏付けています。継続的デリバリーパイプラインにより隔週のフィーチャープッシュが可能となり、オンプレミスアップグレードの典型的な四半期ごとのペースと比較して、ユーザーに見える改善が加速しています。IntuitはQuickBooksのワークロードを移行し、節約分をAI研究に再配分した後、サーバープロビジョニングコストをほぼ3分の1削減しました。

オンプレミスの展開は、データ居住地の要件に縛られたウェルスマネジメントのブティックや地方銀行を中心に継続しています。これらのクライアントは、より高い人件費の見返りとしてレイテンシーコントロールとソブリン暗号化キーを挙げています。パブリッククラウドの大手は、地域データセンターと顧客管理キーサービスでこうした懸念に答え、オンプレミスの正当性を徐々に侵食しています。規制の明確性が増すにつれ、オンプレミスソリューションの個人向けファイナンスツール市場シェアは2031年までに20.00%を下回る可能性が高いです。

エンドユーザー別:中小企業が採用を加速する

個人消費者は2025年の収益の65.90%を占めていますが、中小企業は最も速い7.65%のCAGRで拡大しており、個人向けファイナンスツール市場の重要な成長レバーとなっています。フリーランサーは控除可能な費用を個人支出から分離する統合ダッシュボードを重視し、税務申告の時間を削減しています。Waveのデュアル元帳ビューは有料請求ティアへのコンバージョンを二桁台で高め、中小企業市場の収益可能性を確認しました。

消費者コホートはフリーミアム予算管理、ゲーミフィケーションされた貯蓄ストリーク、無料クレジットスコアモニターに引き付けられ、ボリュームドライバーとして残っています。しかし、消費者あたりの平均収益は月額約USD 4.20にとどまっており、給与計算や請求書ファイナンスのアドオンも購入する中小企業のサブスクライバーのUSD 18.50と比較すると低い水準です。クロスセルの隣接性は、モバイルバンキングの大手がバンドル提供で個人ユーザーを引き付ける際に、特に消費者支出が軟調なサイクルに対する戦略的なヘッジとして、ビジネスユーザーを位置付けています。

アプリケーション別:ウェルスマネジメントツールが勢いを増す

予算管理と支出追跡は2025年収益の40.60%を維持し、エントリーレベルのニーズとしての継続的な関連性を確認しました。しかし、投資・ウェルスマネジメントモジュールは、分数取引と自動的な税損失収穫を提供するロボアドバイザーに後押しされ、より広範な個人向けファイナンスツール市場を10.62%のCAGRで上回っています。BettermentのクリプトによるIRAは四半期内にUSD 4億2,000万の資金流入を集め、分散された資産配分を求めるミレニアル世代とZ世代の購買力を示しました。

クレジットスコアモニタリングはアフィリエイト資金によるフリーミアムモデルを通じて中間層の参加を確保し、債務削減と税務申告のユースケースはより狭い季節連動または需要連動のコホートに対応しています。ウェルスマネジメントモジュールは、SEC登録が必要とするより重い規制上のオーバーヘッドを相殺するための資産ベースの手数料のおかげで、より高いライフタイムバリューを提供します。この変化は、予算管理ブランドから管理資産のロングテール収益化への収益ミックスの進化を示しており、リアルタイムの市場データと高度な分析を統合するための戦略的要請を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

収益モデル別:取引手数料が上昇する

サブスクリプション手数料は2025年収入の58.90%を貢献しましたが、従量課金制の取引手数料は年率9.88%で成長しており、積み重なった月次請求に対するユーザーの疲れを反映しています。Revoltの取引ごとの株式手数料モデルはUSD 3,800万の増分収益を生み出し、プレミアムティアへのアップグレードを望まない価格敏感なコホートにアピールしました。

フリーミアムは顧客獲得ファネルとして残っていますが、サーバーとサポートコストが広告収入を上回る場合はマージンを圧迫します。取引連動の価格設定はベンダーのアップサイドをユーザー活動と一致させますが、PayPalの請求支払い収益が小売業の不況時に減少した際に示されたように、マクロ経済的なボラティリティをもたらします。サブスクリプションと手数料免除を組み合わせた複合的な価格ポートフォリオはキャッシュフローを安定させながら段階的な製品ポジショニングを支援でき、この10年間の収益ミックス戦略を定義する戦術となる可能性があります。

地域分析

北米は2025年の収益の37.40%を占め、高いカード普及率、成熟したオープンバンキング標準、予算管理ダッシュボードとクレジット商品間のクロスセルの相乗効果により牽引されています。カナダのオープンバンキングのロードマップは2026年までに新たなAPI接続を約束し、ユーザー成長の追い風を加えています。メキシコのCoDiが4,200万ユーザーに拡大することで、アプリは送金流入周りの予算管理を組み込むチャネルを得ており、越境送金に依存する世帯への魅力的な提案となっています。現在ユーザーあたり約USD 68に達した顧客獲得コストの上昇は、リテンションと収益化の深さへのプレミアムを示しています。

アジア太平洋地域は最も強い成長を示し、インド、インドネシア、ベトナムでの80%のスマートフォン普及率とインドの口座アグリゲーターシステムなどの支援的な枠組みにより8.55%のCAGRで成長しています。2024年12月、UPIは167億件の決済を処理し、予算管理アプリが口座リンクの摩擦なしに分析できる詳細なデータを生み出しました。日本の2026年までの銀行APIの義務化は、高所得でありながら未対応の高齢者層を開放し、スーパーアプリが中国で支配的な中で新しいスタンドアローンソリューションの余地が限られています。東南アジアの銀行口座未保有の人々は、金融包摂のアジェンダと商業的成長を一致させる貯蓄ファーストのモバイル提案の未開拓分野として残っています。

ヨーロッパは成熟しながらも機会豊富な市場を表しています。PSD2のレイテンシー義務は500ミリ秒未満のAPIを保証し、支出アラートと支払い開始のユーザーエクスペリエンスを向上させています。英国の拡大されたカバレッジには貯蓄口座とクレジットカードが含まれ、ネオバンクが機関を越えた残高を集約してエンゲージメントを高めることができます。南欧はデジタル決済の採用で遅れていますが、スペインのデジタルアイデンティティの展開により越境プロバイダーのオンボーディング摩擦が軽減されています。対照的に、南米、中東、アフリカは準備状況が混在していますが、ブラジルのPixとケニアのM-Pesaは、相互運用性と低手数料が一致する場合にインスタント決済とモバイルファーストのインターフェースが重要な規模を生み出せることを示しています。

競争環境

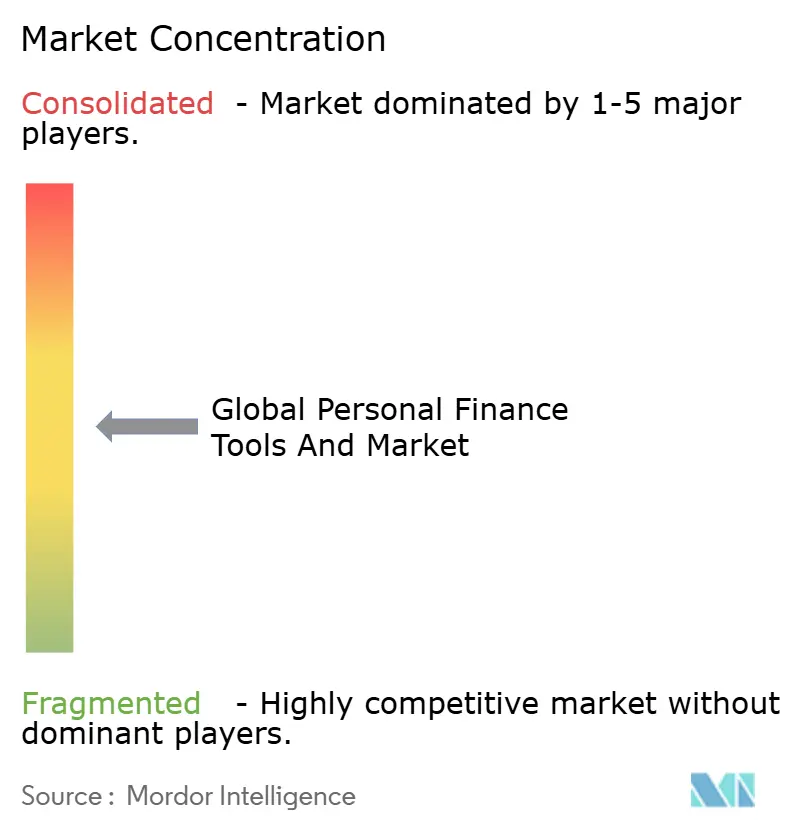

個人向けファイナンスツール市場は中程度の断片化を追跡しています。上位5社のベンダーが約42%のシェアを支配し、地域専門家や垂直特化型の新興企業に十分な余地を残しています。RevolutやN26などのネオバンクはダッシュボードを無料でバンドルし、スタンドアローンアプリのダウンロード数を圧迫し、大手企業を従来の銀行とのホワイトラベル契約へと追い込んでいます。IntuitはMintのユーザーをCredit Karmaに移行させ、サブスクリプションよりもアフィリエイト手数料を収益化する取引主導の収益ストリームへのピボットを示しました。

エコシステムは、企業が税務申告、レンディング、保険モジュールをボルトオンしてユーザーをマルチサービスのエンゲージメントループに囲い込む支配的な戦略を展開しています。SoFiの税務申告スタートアップの買収はバリューチェーンを拡張し、同じダッシュボード内での通年の控除追跡を提供することで解約を減らしました。PayPalはウォレットのスケールを活用して請求支払いの自動化と交渉ツールを統合し、ターゲット広告に活用できるデータを収集しています。Revoltは現在、同一画面で個人向けローンを提供し、インサイトから与信承認までのアクションウィンドウを短縮しています。

新興の挑戦者はAIと会話型インターフェースを活用しています。Cleoのテキストベースのコーチは、従来の元帳ビューをバイパスすることで6ヶ月で120万人のユーザーを獲得しました。DeFiに連動した貯蓄口座は優れた利回りを宣伝していますが、規制上の懐疑的な見方に直面しており、採用が抑制されています。独自アルゴリズムは差別化要素として残っており、Intuitは流動性不足の30日前にユーザーに警告する予測キャッシュフローモデルの特許を申請し、インサイトの精度の基準を引き上げました。EU AI法とセクション1033の下での強化されたコンプライアンス義務は、社内法務チームを持つスケールされたプレーヤーを優遇し、予測期間にわたる統合を促進しています。

個人向けファイナンスツール産業のリーダー

Quicken Inc.

Intuit Inc.

PayPal Holdings Inc.

Betterment LLC

Revolut Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Robinhood Marketsは投資アプリ内で税務最適化スイートを発表しました。このツールにより、ユーザーは税損失を自動的に収穫し、複数の証券会社にわたるコスト基準を追跡し、暗号資産取引のIRS対応フォームを生成できます。この機能は最初の3週間で89万件の登録を集め、Robinhood Marketsをセルフサービスの税務申告においてTurboTaxの直接的な競合として位置付けました。

- 2025年9月:Revoltは連邦準備制度から米国での認可銀行として運営するための承認を取得しました。このライセンスにより、同社はサードパーティのパートナーなしにFDIC保険付き預金、ダイレクトデポジット、請求支払い、当座貸越保護を提供できるようになります。Revoltはこの変更により米国顧客あたりのコストが23%削減され、北米全体での市場シェア獲得が加速すると予想しています。

- 2025年6月:IntuitはVisaとのパートナーシップを締結し、Credit Karmaのモバイルアプリにリアルタイムのはるかなインサイトと商店レベルのキャッシュバックオファーを組み込みました。Visaの取引ネットワークを活用し、この統合は販売時点でパーソナライズされた予算管理のプロンプトを提供し、年間取引収益にUSD 1億4,000万を追加することが予測されており、PayPalのリワードプログラムに対するCredit Karmaの優位性を強化します。

- 2025年3月:SoFi Technologiesはデジタル保険ブローカレッジプラットフォームのUSD 2億8,500万の買収を完了しました。生命保険、自動車保険、賃貸人保険の比較ツールがSoFiの個人向けファイナンスダッシュボードの一部となり、アドレサブル市場を約USD 23億拡大し、750万人の会員に新たなクロスセルの機会を開きました。

グローバル個人向けファイナンスツール市場レポートの範囲

個人向けファイナンスツール市場レポートは、タイプ別(ウェブベース、モバイルベースソフトウェア)、展開モデル別(クラウドベース、オンプレミス)、エンドユーザー別(中小企業ユーザー、個人消費者)、アプリケーション別(予算管理と支出追跡、投資・ウェルスマネジメント、クレジットスコアモニタリング、債務管理とローン計画、税務申告とコンプライアンス)、収益モデル別(サブスクリプション、フリーミアム、取引手数料)、地域別(北米、南米、ヨーロッパ、アジア太平洋地域、中東、アフリカ)にセグメント化されています。市場予測は金額(USD)で提供されます。

| ウェブベース |

| モバイルベースソフトウェア |

| クラウドベース |

| オンプレミス |

| 中小企業ユーザー |

| 個人消費者 |

| 予算管理と支出追跡 |

| 投資・ウェルスマネジメント |

| クレジットスコアモニタリング |

| 債務管理とローン計画 |

| 税務申告とコンプライアンス |

| サブスクリプション |

| フリーミアム |

| 取引手数料 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| タイプ別 | ウェブベース | ||

| モバイルベースソフトウェア | |||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| エンドユーザー別 | 中小企業ユーザー | ||

| 個人消費者 | |||

| アプリケーション別 | 予算管理と支出追跡 | ||

| 投資・ウェルスマネジメント | |||

| クレジットスコアモニタリング | |||

| 債務管理とローン計画 | |||

| 税務申告とコンプライアンス | |||

| 収益モデル別 | サブスクリプション | ||

| フリーミアム | |||

| 取引手数料 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

個人向けファイナンスツール市場の現在の価値はいくらですか?

市場は2026年にUSD 17億1,000万と評価されており、2031年までにUSD 22億1,000万に達すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

投資・ウェルスマネジメントツールは2031年まで10.62%のCAGRで成長すると予測されており、予算管理モジュールを上回るペースです。

取引手数料モデルが人気を集めている理由は何ですか?

ユーザーはサブスクリプションに疲れを感じており、取引ごとの価格設定によりプロバイダーは収益を支払い量に連動させることができ、このモデルの9.88%のCAGRを牽引しています。

2031年までに最も多くの新規ユーザーを獲得する地域はどこですか?

アジア太平洋地域は8.55%のCAGRでリードし、高いスマートフォン普及率と支援的なオープンバンキング政策が背景にあります。

オープンバンキングAPIはユーザーエクスペリエンスにどのような影響を与えますか?

標準化されたAPIはリアルタイムのデータ共有を提供し、即時のキャッシュフローアラートを可能にし、従来のスクリーンスクレイピングと比較してログイン失敗を減らします。

個人向けファイナンスアプリの侵害リスクを低減するセキュリティ対策は何ですか?

ゼロ知識暗号化、生体認証、義務的な多要素ログインにより、資格情報の露出が減少し、ユーザーの信頼が向上します。

最終更新日: