データアノテーションツール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

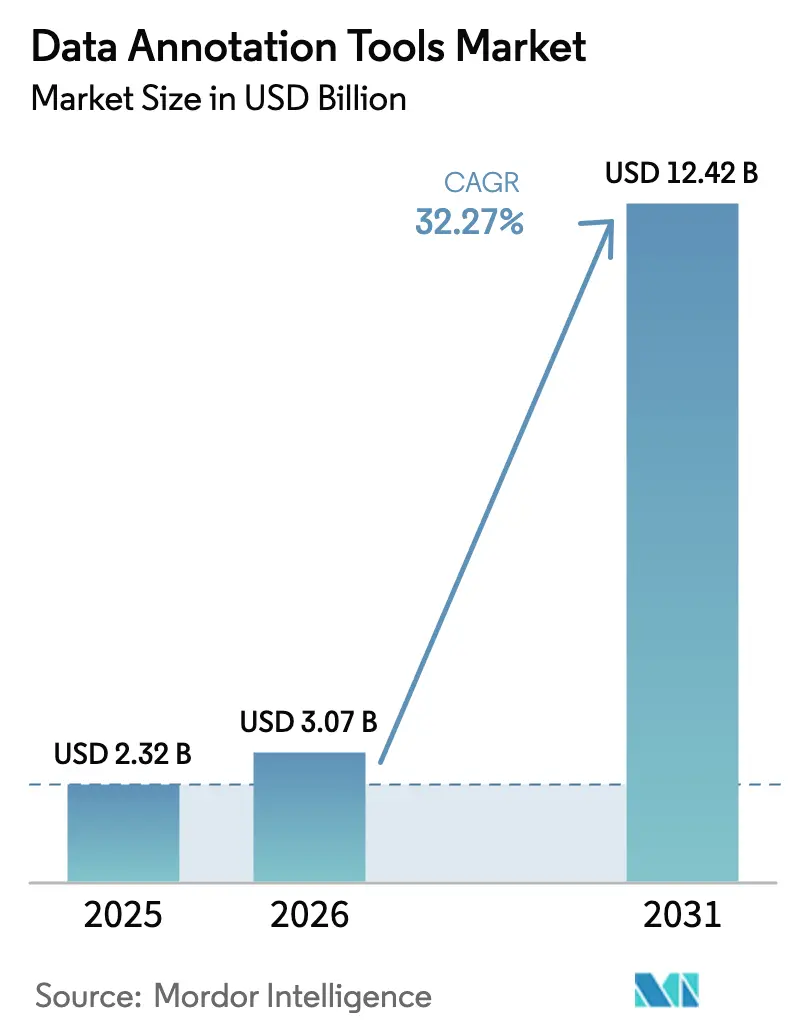

| 市場規模 (2026) | 3.07 十億米ドル |

| 市場規模 (2031) | 12.42 十億米ドル |

| 成長率 (2026 - 2031) | 32.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータアノテーションツール市場分析

データアノテーションツール市場規模は、2025年の23億2,000万USDから2026年には30億7,000万USDに成長し、2026年〜2031年の32.27% CAGRで2031年までに124億2,000万USDに達すると予測されています。この成長軌道は、生成AI、自律システム、マルチモーダル基盤モデル全体にわたる高品質トレーニングデータに対する企業需要の急増によって牽引されています。マネージドプラットフォームは現在、コストではなくアノテーション精度で競争しており、データラベリングをAIデプロイメントのコアインフラへと転換させています。生成AIの採用により、要件は単一モダリティの画像から、テキスト、動画、3次元点群の複雑な組み合わせへとシフトしています。クラウドネイティブなワークフロー、マルチモーダルデータパイプライン、ハイブリッドなヒューマン・イン・ザ・ループプロセスがアドレス可能なユーザーベースを拡大する一方、透明性と監査可能なデータ処理に対する規制圧力が品質基準を引き上げています。

主要レポートのポイント

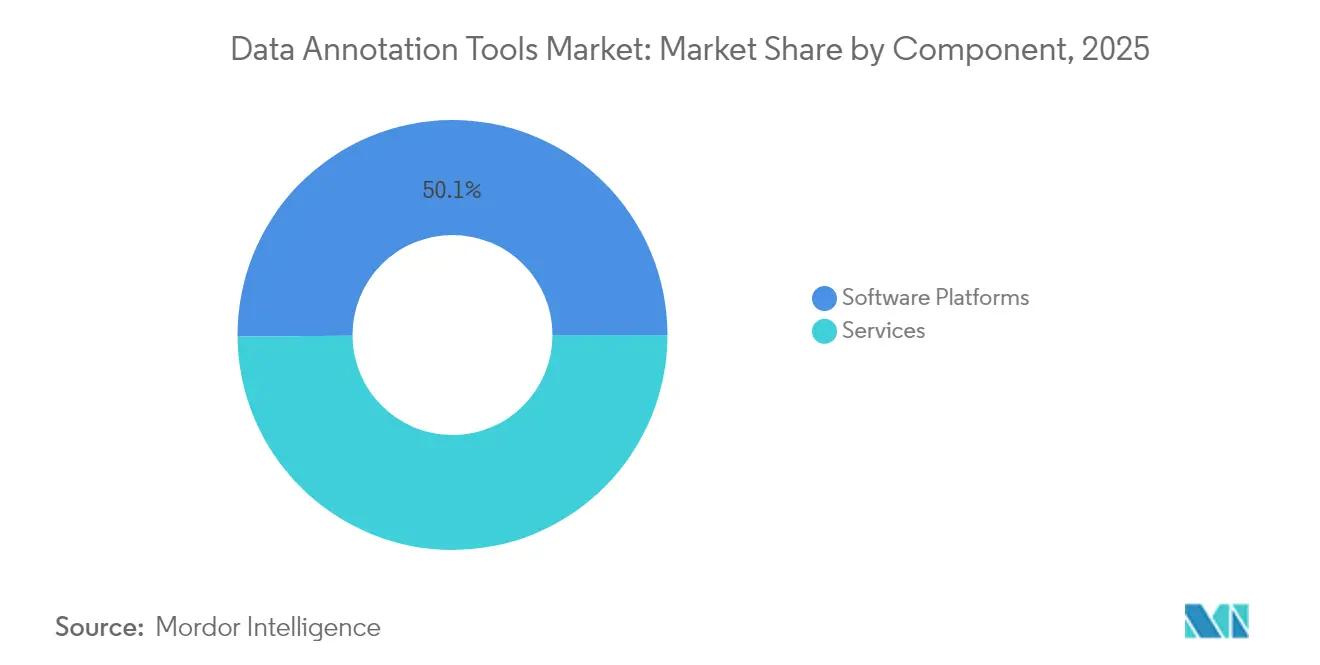

- コンポーネント別では、ソフトウェアプラットフォームが2025年に50.12%の収益シェアをリードし、サービスは2031年までに18.12%のCAGRを記録すると予測されています。

- データタイプ別では、画像アノテーションが2025年のデータアノテーションツール市場シェアの35.74%を占め、3次元・点群ワークフローは2031年まで22.45%のCAGRで成長する見通しです。

- アノテーション手法別では、手動ワークフローが2025年のデータアノテーションツール市場規模の53.40%のシェアを占め、自動技術は2031年まで23.97%のCAGRで進展しています。

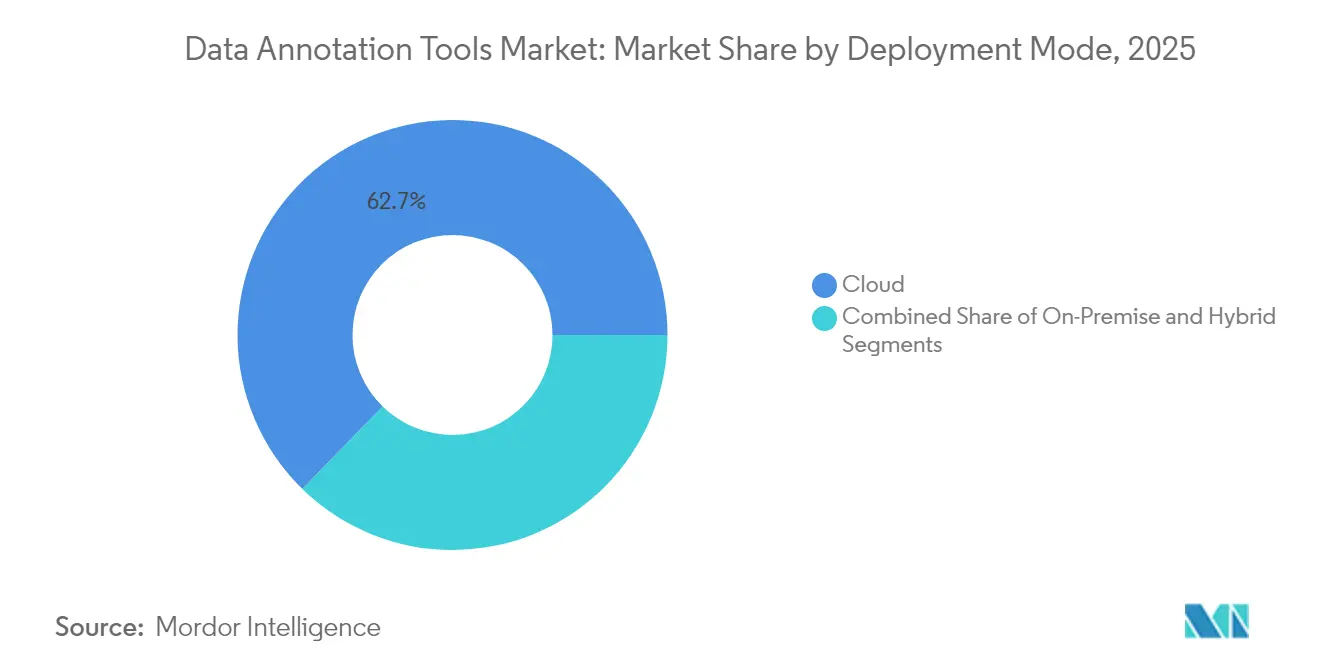

- デプロイメントモード別では、クラウドソリューションが2025年収益の62.70%を占め、2031年まで21.88%のCAGRで成長する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年に29.10%のシェアを占め、自動車・輸送が20.95%のCAGRで最も急成長している垂直市場です。

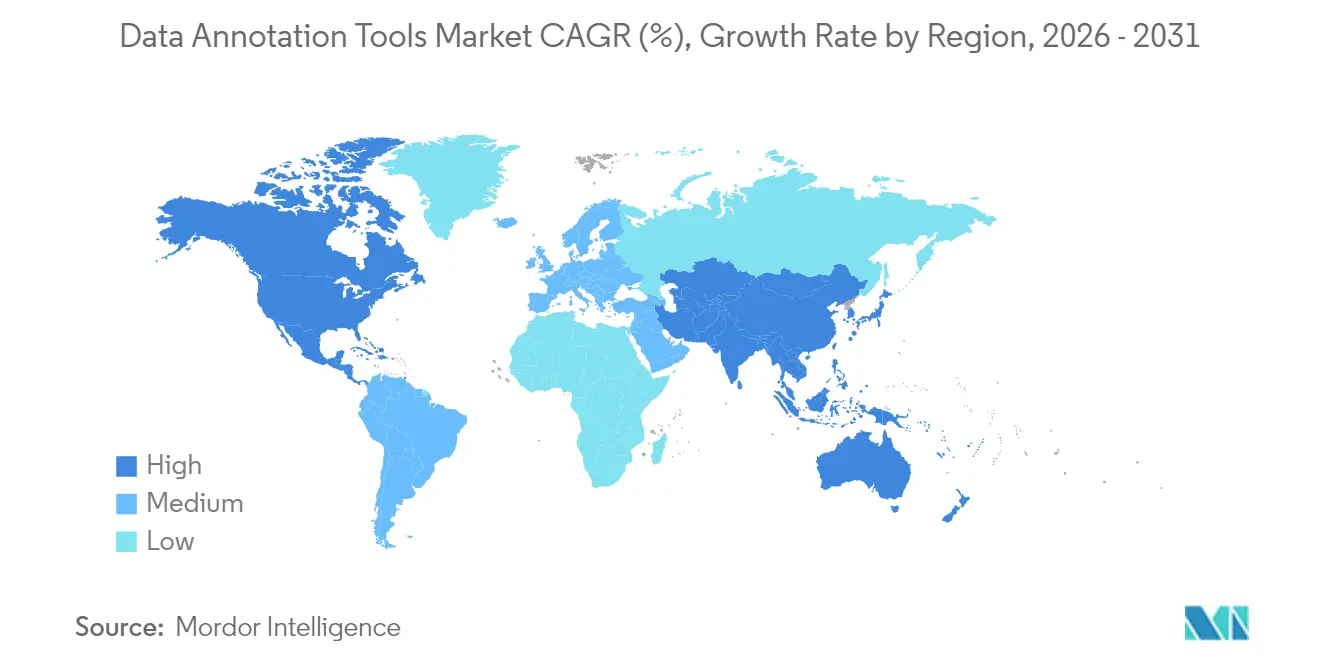

- 地域別では、北米が2025年の世界収益の41.10%を占め、アジア太平洋は2031年まで17.86%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータアノテーションツール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 産業全体におけるAI・機械学習の採用拡大 | +8.5% | グローバル—北米およびアジア太平洋集中 | 中期(2〜4年) |

| 自律走行車開発の急増 | +6.2% | 北米・欧州が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 医療画像AIニーズの拡大 | +4.8% | グローバル、北米・欧州主導 | 中期(2〜4年) |

| 合成データワークフローにはハイブリッドツールが必要 | +3.7% | 北米・欧州、アジア太平洋で新興 | 短期(2年以内) |

| 監査可能なアノテーションに対する規制の推進 | +2.9% | 欧州主導、北米・アジア太平洋へ波及 | 長期(4年以上) |

| クラウドデプロイメントのスケーラビリティ | +2.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業全体におけるAI・機械学習の採用拡大

企業のAI展開は現在、アノテーション品質を収益インパクトに直結させています。Targetは商品コンテンツ監査において99%の精度で96%の自動化を達成し、ラベリング精度をEコマースチャネルのコンバージョン向上に転換しました。Scale AIの収益は2024年に8億7,000万USDに達し、2025年には20億USDを追跡しており、大規模なマルチモーダルデータセットへの需要がデータアノテーションツール市場をいかに再形成しているかを示しています。Inscribeなどの金融サービスプレーヤーは、専門的にラベル付けされたデータで文書検証モデルをトレーニングすることにより、不正審査時間を20分の1に短縮しました。各セクターにわたる基盤モデルへの転換は、アノテーションプラットフォームを戦術的ベンダーではなく戦略的インフラとして位置づけています。

自律走行車開発の急増

プログラムは研究開発パイロットから商業展開へと進展し、詳細な3次元ラベリングとセンサーフュージョンデータが必要となっています。Teslaのバッファロー、パロアルト、ドレイパーの各センターは、完全自動運転ソフトウェアのトレーニングのために毎日数千のクリップを処理しており、ワークロードの規模と重要性を示しています。Waymoのオープンセットには、訓練されたラベラーによってキュレーションされた1,200万件のLiDARアノテーションと990万件のカメラアノテーションが含まれています。Scale AIなどのプロバイダーは、2次元・3次元ラベリングと継続学習ループを組み合わせた自動車データエンジンを提供しており、ドメイン専門知識が汎用的な能力を凌駕することを示しています[2]Scale AI、「開発者ブログ—2024年財務アップデート」、scale.com。

医療画像AIニーズの拡大

ヘルスケアAIは患者の安全を最優先に置いています。FDAの最新デバイスガイダンスは、モデル更新を検証するための継続的なアノテーションを義務付けており、追跡可能なラベリングパイプラインの必要性を高めています[1]FDA、「AI・機械学習対応医療機器のマーケティング申請」、fda.gov。Centaur Labsは1,600万USDを調達し、HIPAA準拠のアノテーションを提供する5万人の医療専門家ネットワークを拡大しました。MD.aiなどのプラットフォームは臨床オントロジーと監査証跡を統合し、アノテーションが厳格な検証ルールを満たすことを保証しています。

合成データワークフローにはハイブリッドツールが必要

生成AIはアノテーション要件の第二の波を生み出しました:プロンプト・レスポンスペア、優先度ランキング、バイアス監査です。Voxel51の自動ラベリングは、人間が修正するラベルを事前に入力することで作業量を削減し、コストを最大100,000分の1に削減します。Brighter AIはプライバシー保護型の合成拡張を可能にし、スマートシティプロジェクトが個人の身元を公開せずにモデルをトレーニングできるようにします。合成データと実データを組み合わせたハイブリッドパイプラインは、企業AIトレーニングの主要アーキテクチャとして台頭しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練アノテーターの不足 | -4.3% | グローバル—北米・欧州で深刻 | 短期(2年以内) |

| 手動ラベリングの高コストと時間 | -3.8% | グローバル、特に中小企業に影響 | 中期(2〜4年) |

| オフショア労働に対するデータ主権の制限 | -2.1% | 欧州・北米、アジア太平洋で新興 | 長期(4年以上) |

| サプライチェーンの混乱が能力を制約 | -1.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練アノテーターの不足

LiDAR点群から放射線科シリーズまでの複雑なユースケースは数ヶ月のトレーニングを必要とし、賃金を押し上げ、プロジェクトのタイムラインを長期化させています。Teslaの複数拠点にわたるアノテーター人員は、本番環境に必要な規模を示しています。クラウドソーシングポータルは品質維持に苦労しており、企業は社内チームを構築するか、専門ベンダーにプレミアム料金を支払うことを余儀なくされています。

手動ラベリングの高コストと時間

セマンティックセグメンテーションタスクはマスクあたり0.10〜1.00USDの範囲であり、数百万枚規模のプロジェクトは多くの中小企業の手の届かないところにあります。35人のラベラーからなる社内チームが230万件のオブジェクトを処理する場合、10万枚の画像に対して直接労働費として122,220USDが発生し、間接費は含まれません。自動化はコストを削減しますが、小規模組織がしばしば欠く初期統合スキルを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォーム優位の中でサービスが加速

ソフトウェアプラットフォームは2025年のデータアノテーションツール市場において50.12%のシェアを維持し、内部ワークフローを拡大する企業の最初の選択肢としての役割を確固たるものにしました。しかし、サービスは18.12%のCAGRで成長すると予測されており、プロジェクトが規制遵守や専門的な専門知識を必要とする場合にマネージドソリューションへの選好が高まっていることを示しています。小売大手向けに毎日50,000件のラベルを処理するCloudFactoryの7,000人のアナリストネットワークは、サービス企業が現在保有する能力の深さを示しています。

サービスの急増は戦略的シフトを反映しています。企業はラベリングパイプライン全体(人員管理、品質保証、コンプライアンスを含む)を、99%のクライアント受け入れとISO準拠の監査証跡を報告するSamaなどのパートナーにアウトソーシングするケースが増えています。これらのパートナーシップは、顧客がライセンスと能力の両方を購入するブレンド型調達パターンを生み出し、データアノテーションツール市場全体でプラットフォームとサービスの歴史的な境界線を曖昧にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データタイプ別:3次元点群が画像優位を崩す

画像は2025年のデータアノテーションツール市場シェアの35.74%を依然として占めており、小売、セキュリティ、ヘルスケアビジョンプロジェクトに支えられています。しかし、3次元・点群セグメントは自律走行、空間コンピューティング、産業シミュレーションのニーズに触媒されて22.45%のCAGRで拡大しています。Qualcomm、Apple、Googleは点群圧縮とボクセルベースのマッピングに関する特許を継続的に申請しており、技術的モメンタムを確認しています。

Appleのフロアプラン生成特許は、3次元ラベリングが拡張現実ナビゲーションのリアルタイム空間理解をいかに解放するかを示しています。このセグメントの複雑さは独自ツールを持つプロバイダーに有利であり、需要が2次元から体積的コンテキストへとシフトするにつれて、先進的なプレーヤーが収益を統合する立場に置かれています。

アノテーション手法別:ハイブリッドワークフローが二項対立を置き換える

手動技術は2025年収益の53.40%を占め、エッジケースのレビューと品質保証における人間の判断の必要性を示しています。自動パイプラインは、改善されたモデルベースの事前ラベリングと半教師あり学習によって23.97%のCAGRで拡大しており、労働コストに比例せずにスループットを向上させています。半教師あり手法のデータアノテーションツール市場規模は、最も不確実なサンプルのみのラベリングを優先するアクティブラーニングループを企業が統合するにつれて急速に複合成長すると予測されています。

Voxel51の自動ラベル技術はこのハイブリッドアプローチを例示しています:モデルが予測可能なラベルを埋め、人間がエッジケースに集中することで、精度を犠牲にすることなく段階的なコスト効率を実現します。顧客が成熟するにつれて、需要はどちらか一方の選択から、機械と人間の間でタスクをインテリジェントに割り当てるオーケストレーションされたワークフローへとシフトしています。

デプロイメントモード別:クラウド優位が加速

クラウド環境は2025年収益の62.70%を占め、21.88%のCAGRで進展しており、このレートは2026年から2031年にかけてのデータアノテーションツール市場規模全体に大きなアップサイドをもたらします。弾力的なコンピューティング、グローバルコラボレーション、従量課金制の経済性は、ほとんどのユースケースでレイテンシの懸念を上回ります。ハイブリッドモデルはプライバシーに敏感な垂直市場に対応しており、Centaur Labsの医療パイプラインに示されるように、患者データはオンプレミスに留まりながらアノテーションオーケストレーションはクラウドで行われます。

プロバイダーはマルチクラウドコネクター、オンプレミスエージェント、ゼロトラスト制御に投資し、クラウドツールチェーンの生産性向上を犠牲にすることなく規制対象ワークロードに対応しています。この細分化されたデプロイメントミックスは、パブリッククラウド採用に伝統的に抵抗してきたセクターでも、プラットフォームベンダーが継続的な収益を獲得できる立場に置いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の加速がITのリーダーシップに挑戦

ITおよび通信は、チャットボット、ネットワーク最適化、コンテンツモデレーションへの早期AI投資により、2025年に29.10%のシェアを維持しました。自律走行プログラムに牽引された自動車・輸送セグメントは年間20.95%の成長が予測されており、データアノテーションツール市場におけるITの優位性に挑戦しています。Teslaの複数拠点にわたる動画アノテーション施設とMiovisionのスマートシティ交通イニシアチブは、高精度3次元データに対するセクターの需要を示しています。

ヘルスケアは、FDAガイダンスが市販後モニタリングのための継続的なアノテーションを義務付けるにつれて、もう一つの急成長垂直市場として台頭しています。小売・Eコマースは、豊富な視覚的・テキストラベルを活用した本格的な本番推薦システムへと孤立したパイロットから転換し、安定したモメンタムを維持しています。

地域分析

北米は2025年の世界収益の41.10%を占め、豊富なベンチャーキャピタルプール、大手テクノロジー企業の研究開発、成熟した購買層に支えられています。Scale AIの8億7,000万USDの収益は地域の需要の強さを示しており、重要なデータインフラを確保することを目的としたMetaの143億USDの出資を説明しています。スキル不足と賃金インフレが一部のプロジェクトをオフショアへと誘導していますが、データ主権規制が高リスクのワークロードを国内に留め、プレミアム価格を維持しています。

アジア太平洋は2031年まで17.86%のCAGRで全地域を上回る成長が見込まれています。中国の国家発展改革委員会はラベリング産業のロードマップを正式化し、年間20%の成長を目標とし、AI訓練職を標準化することで、現地言語、マルチモーダル、3次元データセットの供給と需要の両方を触媒しています。地域のコスト優位性、広大な人材プール、加速するAI採用—アジアのAI収益は2030年に3,000億USDに近づく可能性があります—は、能力拡大において地域を極めて重要な存在にしています。

欧州はGDPRと今後のAI法規制がデータセットの監査可能性とバイアス制御の要件を高めるにつれて安定した成長を示しています。Brighter AIなどのプロバイダーは鉄道事業者ドイツ鉄道向けにGDPR準拠の動画匿名化を提供しており、プライバシー優先環境における垂直ニッチを明らかにしています。中東・アフリカは新興の能力拠点であり、UAEのケニアにおけるデータセンター投資は、アノテーションサービスの新たな南南回廊を示しています。南米は多言語NLP需要と増加するフィンテック投資に支えられた、小規模ながら成長するクラスターです。

競合環境

100社以上のアクティブなベンダーがデータアノテーションツール市場を断片化した状態に保っていますが、統合圧力は明らかです。MetaのScale AI株式49%に対する143億USDの動きは、アームズレングスの調達から垂直統合へのピボットを示しています。LabelboxなどのプラットフォームプロデューサーとAppenなどのマネージドサービス専門家の間の伝統的な境界は薄れており、両グループはSaaSツールとキュレーションされた人員を組み合わせたハイブリッドバンドルを提供するようになっています。

技術的差別化は自動化とドメインの深さにかかっています。Voxel51は自動ラベリングと人間による検証を組み合わせることでラベリングコストを100,000分の1に削減することを目指しており、実現すれば業界マージンを圧縮する可能性があります。Tesla、Disney、Microsoftからの特許申請は、独自のアノテーションアルゴリズム、アノテーション品質スコアリング、コンテンツ検証モデルパイプラインへの投資の増加を示しています。TaskUsとV7の提携などの戦略的パートナーシップは、67万人のアノテーターの人材プールと次世代ワークフローを統合し、規模と専門化が収束するエコシステムを示しています。

HIPAAとFDA要件が高い切り替えコストを生み出すヘルスケアなどの規制対象垂直市場、およびラベリングロジックがまだ結晶化しつつある合成テキスト・画像ペアなどの新興データタイプにホワイトスペースが残っています。

データアノテーションツール産業リーダー

Scale AI, Inc.

Appen Ltd

TELUS International AI Inc.

Labelbox Inc.

iMerit Technology Services

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:MetaはScale AIの株式49%に対して143億USDの投資を完了し、AIデータインフラの垂直統合戦略を確認しました。

- 2025年5月:Bezos ExpeditionsはTolokaに7,200万USDを投資し、NebiusがマイノリティインタレストをRetainしながら運営上の独立性を付与しました。

- 2025年1月:中国の国家発展改革委員会は、2027年までにラベリングセクターの20%複合成長を目標とし、標準化されたAIトレーニング職を創設する国家ガイドラインを発行しました。

- 2024年11月:SuperAnnotateはシリーズBで3,600万USDを調達し、企業向けマルチモーダルデータセットツールをスケールアップしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、データアノテーションツール市場を、機械学習アルゴリズムが消費できるように生のテキスト、画像、動画、音声、3次元点群ファイルにタグ、ラベル、またはマスクを付けることをユーザーに可能にする、クラウド、オンプレミス、またはハイブリッドのすべての商用ソフトウェアプラットフォームと定義しています。Mordor Intelligenceによると、この定義は永続ライセンス、サブスクリプション料金、ラベリング量に連動した使用量ベースの価格設定を対象としており、独自ツールを使用している場合でも純粋なアウトソーシングラボが獲得した収益はカウントしません。

スコープの除外:購入可能なプラットフォームインターフェースなしに提供されるスタンドアロンのヒューマン・イン・ザ・ループラベリングサービスは、この市場の対象外です。

セグメンテーション概要

- コンポーネント別

- ソフトウェアプラットフォーム

- サービス

- データタイプ別

- テキスト

- 画像

- 動画

- 音声

- 3次元・点群

- アノテーション手法別

- 手動

- 半教師あり

- 自動

- デプロイメントモード別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 小売・Eコマース

- ヘルスケアおよびライフサイエンス

- 自動車・輸送

- 政府・公共部門

- その他

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- GCC

- イスラエル

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米のプラットフォーム製品リード、アジア太平洋のラベリングBPOの品質マネージャー、自動車、Eコマース、医療技術企業のデータサイエンス責任者にインタビューしました。これらの議論により、平均ラベルスループット、ツール選択基準、地域価格分散が明確になり、二次シグナルと現地の実態を照合することができました。

デスクリサーチ

当社は、米国労働統計局のAI開発者人員データ、OECDのAIコンピューティング指標、WIPOのアノテーション自動化に関する特許申請、高性能GPUの輸出入ログなど、より広範なAIソフトウェアスタックを支える公開データセットから始めました。企業の申告書、投資家向け資料、技術協会の論文(例えば、Partnership on AI)は、産業全体の使用指標を補完しています。ベンダー収益を規模化するために、アナリストはD&B Hooversの企業財務やDow Jones Factivaの取引追跡などの有料ソースにアクセスしました。これらのソースは基本的な支出パターンと新興ツールのデプロイメントフットプリントを明らかにしています。リストされたソースは当社のアプローチを示しており、数値を相互確認しギャップを埋めるために他の多くの文書がレビューされました。

市場規模算定と予測

トップダウンの再構築は、グローバルAIソフトウェア支出をトレーニングデータ準備に割り当てられたシェアに結びつけ、次にデータモダリティとデプロイメントモードによってセグメント化します。選択的なボトムアップの積み上げ、サンプルプラットフォームの平均販売価格×アクティブな有料シート、クラウドマーケットプレイスとのチャネルチェック、限定的なサプライヤー収益開示が三角測量に使用されています。主要なモデル入力には、(i)商業展開されたAIプロジェクト数、(ii)プロジェクトあたりの中央値ラベル数、(iii)1,000ラベルあたりの平均価格、(iv)クラウドベースのツールを使用するプロジェクトの割合、(v)自律走行車センサーの走行距離、(vi)AIスタートアップへのベンチャー資金が含まれます。当社は多変量回帰で予測し、専門家コンセンサスレビューを通じて毎年係数を調整しています。

データ検証と更新サイクル

アウトプットは異常フィルター、ピアレビュー、マネジメントの承認を経ます。大規模なベンダーのM&A、価格リセット、規制変更などの重要なイベントが発生した場合は四半期ごとに見積もりを見直し、それ以外の場合はレポートリリース前に毎年ワークブック全体を更新します。

Mordorのデータアノテーションツールベースラインが信頼性を持つ理由

公開されている推定値は、企業がツールのスコープ、価格バケット、更新頻度を異なる方法で選択するため、しばしば乖離します。当社の厳格なスコーピングとデュアルパスモデリングにより、ベースラインは予算計画に信頼性の高いものとなっています。

主要なギャップドライバーには、バンドルサービスを省略したり、静的な平均販売価格を採用したり、古い通貨換算を引き継いだりする他社が含まれますが、Mordorのベースイヤーはライブインタビューとローリング為替更新を反映しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 23億2,000万USD(2025年) | ||

| 13億1,000万USD(2024年) | グローバルコンサルタントA | サービスモジュールを除外し、2年ごとに更新、収益スクレイプのみ |

| 8億USD(2022年) | 業界誌B | 狭いデータタイプのスコープ、固定の平均販売価格の前提、一次検証なし |

この比較は、他の出版社が静的なベンダー収益プルや保守的なデータタイプスライスに大きく依存している一方で、Mordorのアナリストが実際の使用指標と定期的な専門家インプットを組み合わせており、意思決定者が再現してストレステストできる均衡のとれた追跡可能なベースラインを生み出していることを示しています。

レポートで回答される主要な質問

データアノテーションツール市場の現在の規模は?

データアノテーションツール市場は2026年に30億7,000万USDに達し、32.27%のCAGR軌道で2031年までに124億2,000万USDに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

マネージドサービスは18.12%のCAGRで拡大しており、企業が規制対象またはドメイン固有のプロジェクトにアウトソーシングの専門知識を求めるにつれてプラットフォーム成長を上回っています。

3次元点群アノテーションが注目を集めている理由は?

自律走行、ロボティクス、空間コンピューティングはすべて詳細な深度知覚を必要とし、3次元・点群ワークフローをデータタイプ内で最速の22.45%のCAGRへと押し上げています。

2031年まで成長をリードする地域はどこですか?

アジア太平洋は17.86%のCAGRで最高の地域成長が見込まれており、中国の国家ラベリングイニシアチブと日本、韓国、インド全体での急速なAI採用に支えられています。

断片化した市場でベンダーはどのように差別化していますか?

主要プラットフォームは自動ラベリング、垂直特化、コンプライアンスツールキットに投資しており、MetaのScale AIへの出資などの戦略的買収は垂直統合への動きを示しています。

市場拡大を遅らせる可能性のある主要な課題は何ですか?

特に医療画像や3次元センサーフュージョンなどのドメイン集約型タスクにおける訓練されたアノテーターの不足は、すでにプロジェクトコストを押し上げ、納期を延長しています。

最終更新日: