カスタムソフトウェア開発市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

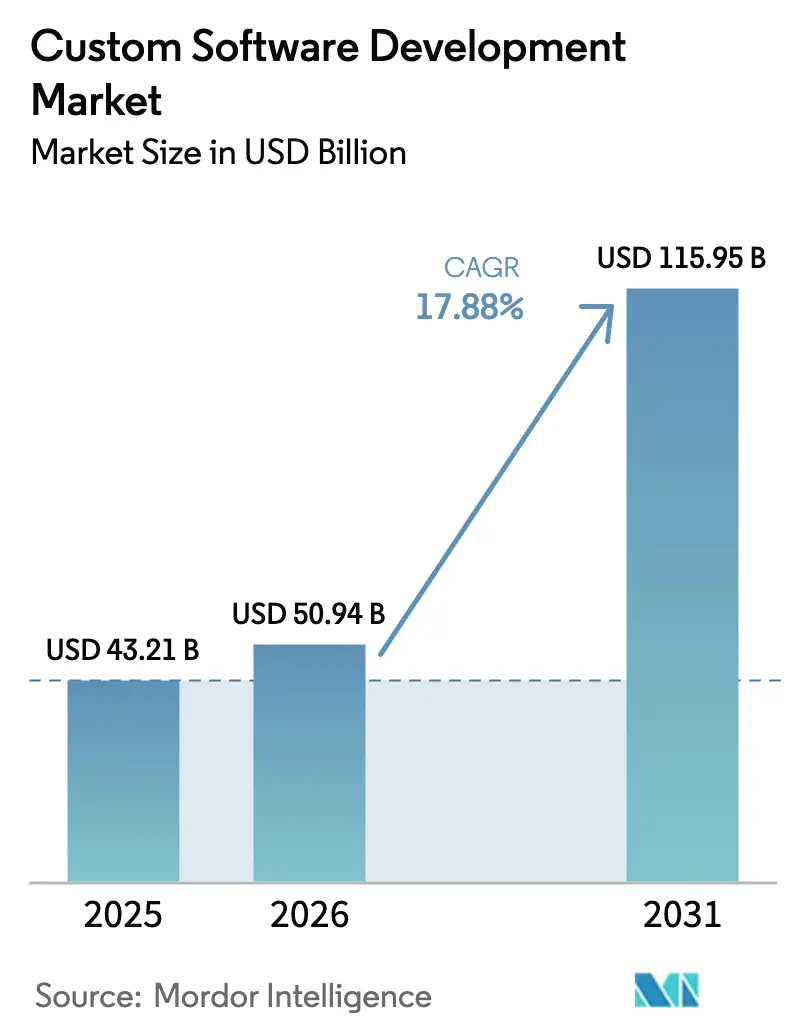

| 市場規模 (2026) | 50.94 十億米ドル |

| 市場規模 (2031) | 115.95 十億米ドル |

| 成長率 (2026 - 2031) | 17.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカスタムソフトウェア開発市場分析

2026年のカスタムソフトウェア開発市場規模は509億4,000万米ドルと推定され、2025年の432億1,000万米ドルから成長し、2031年には1,159億5,000万米ドルに達する見通しで、2026年〜2031年の年平均成長率は17.88%です。この力強い成長は、企業がパッケージアプリケーションから、特定のビジネスプロセス・コンプライアンス・差別化目標を満たす高度にカスタマイズされたソリューションへと移行していることを反映しています。ソフトウェアサプライチェーンセキュリティに関する必須要件、コーディングワークフローにおける生成AIの急速な普及、エッジコンピューティングプロジェクトの急増が、対応可能な市場機会を拡大しています。AIツールによる開発者生産性の向上は、クラウドネイティブアーキテクチャおよびマイクロサービスと相まって、リリースサイクルを短縮しながら専門スキルへの需要を高めています。地域の投資インセンティブおよび業種別デジタルトランスフォーメーション予算も、カスタムソフトウェア開発市場をさらに支えています。

レポートの主要ポイント

- ソリューション別では、エンタープライズソフトウェアが2025年に36.60%の収益シェアでトップとなり、組み込み・IoTソフトウェアは2031年に向けて年平均成長率22.35%で拡大する見込みです。

- 展開モデル別では、クラウドホスト型ソリューションが2025年のカスタムソフトウェア開発市場シェアの61.40%を占め、2031年まで年平均成長率21.10%で成長しています。

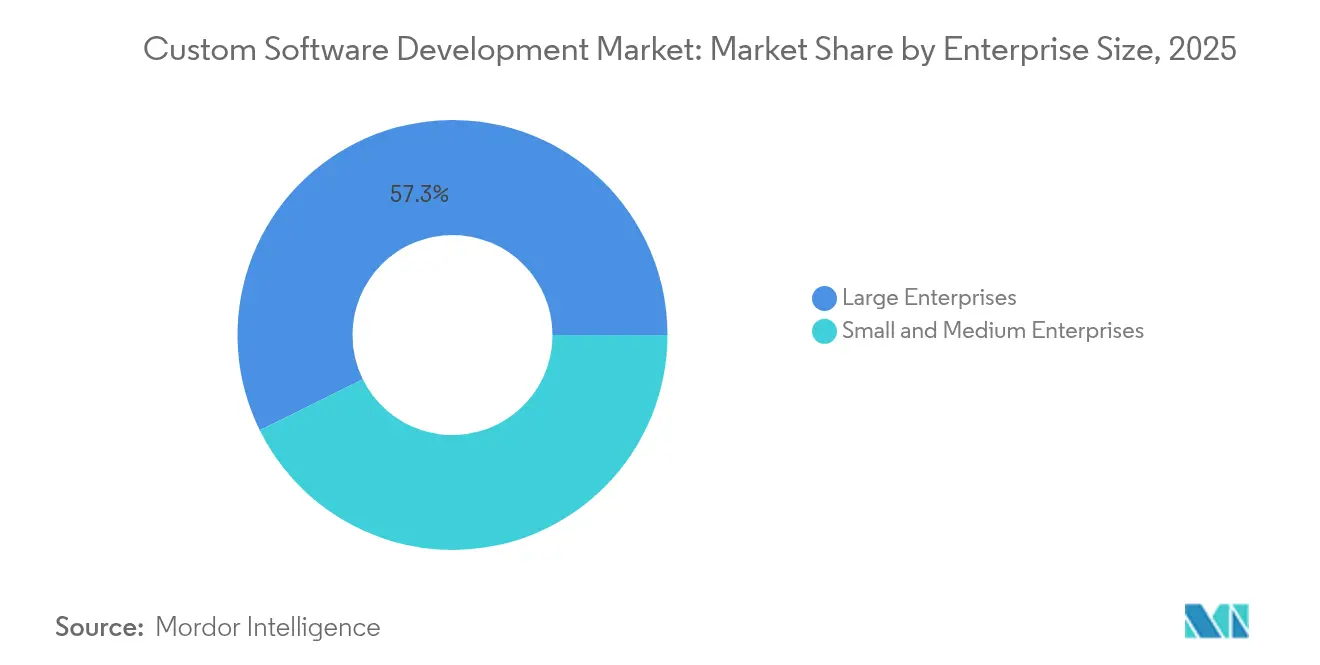

- 企業規模別では、大企業が2025年のカスタムソフトウェア開発市場規模の57.30%のシェアを保持し、中小企業は2026年〜2031年の間に年平均成長率20.15%で拡大する見込みです。

- エンドユーザー業種別では、BFSIが2025年に23.70%の収益シェアを占めましたが、ヘルスケアおよびライフサイエンスは2031年に向けて年平均成長率19.95%で成長すると予測されています。

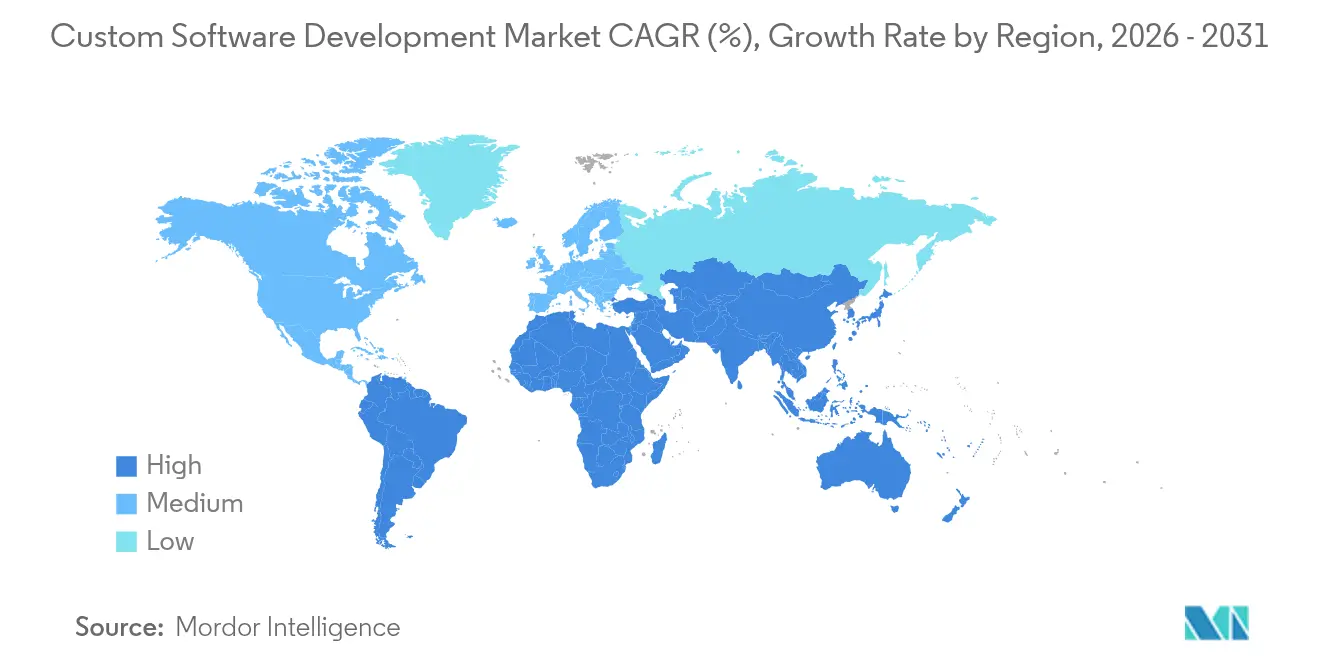

- 地域別では、北米が2025年収益の38.60%を占め、アジア太平洋地域が2031年に向けて最も速い地域別年平均成長率20.90%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカスタムソフトウェア開発市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 業種横断的なデジタルトランスフォーメーションプログラム | +4.2% | 北米・欧州・アジア太平洋地域での早期成果を伴うグローバル | 中期(2〜4年) |

| クラウドネイティブおよびマイクロサービスアーキテクチャの普及 | +3.8% | 北米およびEU、アジア太平洋地域への波及 | 短期(2年以内) |

| 高度なアナリティクス・MLおよび生成AIコーディングツールの統合 | +5.1% | テクノロジー先進市場に集中したグローバル | 短期(2年以内) |

| IoTエッジ展開の普及 | +2.9% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| ローコード・ノーコードプラットフォームの普及 | +1.8% | 中小企業が多い地域を中心としたグローバル | 長期(4年以上) |

| SBOMを中心としたソフトウェアサプライチェーンコンプライアンス義務 | +0.4% | 北米・欧州、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

業種横断的なデジタルトランスフォーメーションプログラム

中核業務の近代化に向けた企業投資は、業種固有のワークフローを組み込んだオーダーメイドソリューションへとソフトウェア予算を誘導しています。2025年のグローバルIT支出は4兆5,000億米ドルと予測されており、個々の企業は近代化プロジェクトに平均3,300万米ドルを配分しています。[1]Integrio Systems、「2024年におけるデジタルトランスフォーメーション実装コスト」、integrio.net SBI銀行の事例では、カスタムCRMプラットフォームの導入後にリードコンバージョンが400%向上し、ローン処理時間が90%短縮されたことが示されています。製造業においても同様の勢いが見られ、PPGのポリマー工場ではカスタムデジタルツインアプリケーションにより月間収益が40万米ドル増加しています。こうした成果は、カスタムソフトウェア開発市場が業種を超えて優先的な資金調達を確保し続けている理由を明確に示しています。

クラウドネイティブおよびマイクロサービスアーキテクチャの普及

俊敏性とコスト最適化を追求する組織は、モノリシックシステムをコンテナ化されたマイクロサービスへとリファクタリングし、1日に複数回のリリースを実現しています。エリートDevOpsチームは現在、クラウドネイティブパターンによって実現された24時間以内の本番環境変更を実施しています。[2]Google LLC、「クラウドネイティブへの再アーキテクチャ」、cloud.google.com このシフトにより、サービスメッシュ設計、継続的インテグレーションパイプライン、APIガバナンスを中心とした大規模なカスタマイズ作業が生まれています。シンガポールの陸上交通庁は段階的なクラウド移行により60%のコスト削減を達成し、実世界での効率向上を実証しました。したがって、段階的な近代化戦略に精通したプロバイダーは、カスタムソフトウェア開発市場においてプレミアムな案件を獲得する好位置にあります。

高度なアナリティクス・MLおよび生成AIコーディングツールの統合

生成AIコパイロットは新規コードの最大30%を記述しており、開発チームの速度を高める一方で、新たなセキュリティリスクも生じさせています。Accentureは2024年に生成AIの受注として30億米ドルを確保し[3]Accenture plc、「あらゆる角度からの価値」、高まる需要に応えるべく人材のスキルアップを進めています。AI拡張ワークフローを採用した企業はスプリントの短縮と欠陥率の低下を挙げていますが、幻覚リスクへの対応としてモデル検証とセキュアコーディング実践にも多大な投資を行っています。AIの生産性と堅牢なDevSecOpsを組み合わせられるベンダーが、カスタムソフトウェア開発市場でシェアを拡大しています。

IoTエッジ展開の普及

グローバルIoT収益は2028年までに1兆8,000億米ドルに達すると予測されており、その72%は専門的なエッジソフトウェアを必要とするエンタープライズユースケースから生じています。組み込みシステムの複雑性がリアルタイムアナリティクス、RISC-Vポーティング、5G対応データオーケストレーションへの需要を促進しています。Bharat Forgeによる産業用IoTプラットフォームの採用は計画外のダウンタイムをゼロに削減し、設備総合効率を15%向上させました。これらの展開は、カスタムソフトウェア開発市場において最も急成長しているセグメントを牽引しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティおよびプライバシー侵害の増加 | -2.1% | 特に北米と欧州を中心としたグローバル | 短期(2年以内) |

| シニア開発者の慢性的な不足 | -3.4% | 北米と欧州で深刻なグローバル | 中期(2〜4年) |

| 中小企業におけるIT投資予算の逼迫 | -1.7% | 新興市場に集中したグローバル | 中期(2〜4年) |

| 需要を侵食するオープンソースの「十分に良い」代替品 | -0.8% | 特にコスト重視セグメントを中心としたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セキュリティおよびプライバシー侵害の増加

高度なサプライチェーン攻撃と厳格なSBOMコンプライアンスを義務付ける大統領令により、テストサイクルが長期化しプロジェクトコストが上昇しています。大統領令14144は現在、連邦政府の請負業者にNISTのセキュアソフトウェア標準への準拠を義務付けており、ベンダー選定基準に直接影響を与えています。企業はゼロトラストアーキテクチャとコード署名プロトコルを採用していますが、中小企業は専任のセキュリティチームのための予算が不足していることが多く、カスタムソフトウェア開発市場の一部セグメントにおける採用速度を抑制しています。

シニア開発者の慢性的な不足

2026年までに米国だけで推定120万件の開発者ポジションが未充足のままとなり、AIおよびサイバーセキュリティスキルへの需要が供給増加を上回っています。主要プロバイダーはニアショアデリバリーセンターの拡充とAIコパイロットによる反復作業の自動化でこのギャップに対応しています。それでも、賃金インフレの上昇と採用サイクルの長期化は、購買者にとっての総所有コストを押し上げ、一部のカスタムプロジェクトを制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:エンタープライズソフトウェアが市場をリード

エンタープライズソフトウェアは2025年に36.60%の最大シェアを維持し、独自ワークフローを組み込んだ高度なERP、CRM、業種固有スイートへの選好を裏付けています。ウェブベースソリューションはプログレッシブウェブアプリフレームワークにおけるクロスプラットフォームの進歩により第2位を占めています。しかし、組み込み・IoTカテゴリはインダストリー4.0の取り組みがセンサーリッチなエッジアプリケーションを必要とすることから、年平均成長率22.35%で最も急速に拡大しています。組み込み展開は自動車および医療機器製造において高い関心を集めており、このトレンドは2031年に向けてカスタムソフトウェア開発市場規模におけるこのセグメントの貢献度を高めると予想されています。

組み込みシステムの勢いはデジタルツインおよび予知保全の展開と密接に結びついています。Emerson Electricによるプラント規模のデジタルツイン導入は、リアルタイムの生産アナリティクスがスループットを向上させながら廃棄物を削減できることを示しています。セキュアなファームウェアアップデートとエッジでのAI推論を習得した開発ベンダーは、将来のカスタムソフトウェア開発市場シェアに対して大きな影響力を発揮するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開モデル別:クラウドホスト型ソリューションが加速

クラウドホスト型インストールは2025年の収益の61.40%を占め、2031年に向けて年平均成長率21.10%で拡大しています。この優位性は、スケーラブルなインフラ、使用量ベースの価格設定、価値実現までの時間を短縮する統合DevOpsツールによって支えられています。オンプレミスワークロードは規制の厳しい環境で継続していますが、ハイブリッドクラウドの設計図が現在ほとんどのデータ主権要件を満たしており、カスタムソフトウェア開発市場内でのクラウド採用をさらに促進しています。

BPER Bancaなどの金融サービスの事例は、マルチチャネルのクラウドネイティブプラットフォームによる業務上および体験上の向上を示しています。Florida Blueを含む医療機関は近代化後に取引処理速度が40%向上したことを記録しています。これらの概念実証は、クラウドファーストの戦略を新規カスタム開発のデフォルトの選択肢として位置付けています。

企業規模別:中小企業が成長エンジンとして台頭

大企業は依然として世界支出の57.30%を占めていますが、中小企業は年平均成長率20.15%で最も高い成長軌道を示しています。ローコードおよびノーコード環境がソフトウェア開発を民主化し、小規模企業がフルスタックチームなしにカスタマイズされたアプリケーションを立ち上げることを可能にしています。Gartnerは2025年までに新規ビジネスアプリの70%がこれらのプラットフォームに依存すると予測しており、これはカスタムソフトウェア開発市場のユーザーベースを拡大するダイナミクスです。

オーストラリアの中小企業はこのパターンを体現しており、増大するITの複雑性に対処しながらコスト削減を優先しています。モジュール式コードアクセラレーターとともにアドバイザリーおよびマネージドサービスを提供するベンダーが、この未開拓でありながら急速に拡大する市場層での足場を固めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:ヘルスケアがBFSIのリードを追い越す勢いで加速

BFSIはリスク管理義務とオムニチャネルバンキングに牽引され、2025年収益の23.70%でトップとなりました。EUのデジタル運用レジリエンス法を含む規制監督の強化が、オーダーメイドアプリケーションへの継続的な投資を支えています。年平均成長率19.95%で成長しているヘルスケアおよびライフサイエンスは、相互運用性の義務とAI対応診断により2031年までにBFSIを追い越すと予想されています。テレヘルスプラットフォーム、電子健康記録統合、臨床意思決定ツールが病院CIOの優先課題として上位に挙がり、カスタムソフトウェア開発市場における追加需要を牽引しています。

製造業はインダストリー4.0と品質アナリティクスの要請に活性化され、安定した成長を維持しています。小売・eコマース事業者はパーソナライゼーションエンジンを求め、公共部門の支出は市民サービスのデジタル化プロジェクトで増加しています。これらのトレンドが合わさって、業種を超えた多様で強靭な需要パターンを支えています。

地域分析

北米は2025年のグローバル収益の38.60%を占め、深い企業テック予算と高度なベンチャーキャピタルエコシステムに支えられた最大の地域購買者であり続けています。Accenture単独で2024年度に北米で307億米ドルの収益を上げており、この地域の大規模案件への対応能力を示しています。SBOMドキュメントの義務化とセキュアソフトウェア開発に関する大統領令が追加のサービス需要を生み出しています。

アジア太平洋地域は大規模なデジタル化プログラムと製造業投資が収束する中、年平均成長率20.90%で最も急速に拡大しています。インドのTCSは2025年度第1四半期に75億1,000万米ドルの収益を記録し、国内成長率は61.8%に達しており、地域内の力強い勢いを示しています。中国のオープンソースAIフレームワークへの注力とシンガポールの成功したクラウド移行が、カスタム開発への地域支出をさらに押し上げています。

欧州はデータ主権法制と持続可能性義務に支えられた着実な進展を示しています。ハイブリッドクラウドの採用とプライバシーバイデザインの要件が専門プロバイダーにとって有利なニッチを生み出しています。ラテンアメリカのニアショアセクターは北米との時間帯の一致から恩恵を受け、中東・アフリカのスマートシティインフラとeガバメントサービスに関するイニシアチブが初期段階の機会を育んでいますが、マクロ経済の不安定さがペースを抑制しています。

競合環境

カスタムソフトウェア開発業界は中程度に分散した状態が続いています。Accenture、TCS、Cognizant、Capgemini、IBMがグローバルティアのトップに立ち、幅広いサービスポートフォリオ、グローバルデリバリーセンター、エコシステムパートナーシップを活用しています。ミッドマーケットおよび地域の専門企業は、AI、量子安全暗号、サステナビリティアナリティクスにおけるドメイン専門知識で差別化を図っています。買収戦略が加速しており、CognizantはBelcan案件(13億米ドル)のクローズにより6,500人以上のエンジニアを追加し、航空宇宙・防衛分野でのプレゼンスを強化しました。CapgeminiはSynitiを買収してデータ管理の範囲を拡大し、IBMによるApplications Software Technology LLCの買収計画は公共部門のOracleケイパビリティを強化します。

AIを中心としたサービスが新たな競争の場として台頭しています。Accentureは自社のLearnVantageプラットフォームに10億米ドルを配分し、Halfspace買収を通じて北欧地域でのリーチをさらに拡大しました。AI対応の生産性と実証済みのセキュリティ保証を組み合わせられるプロバイダーがプレミアム契約を獲得しており、カスタムソフトウェア開発市場における影響力を高めています。

カスタムソフトウェア開発業界のリーダー企業

Accenture

Capgemini

TCS

HCL Tech

Infosys

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AccentureはLearnVantageタレント開発プラットフォームを強化するためTalentSprintを買収(210名の専門家を追加)。

- 2025年3月:AccentureはHalfspaceを買収し、80名のAIスペシャリストと100件以上の北欧AIプロジェクトを先進AIセンターに組み込んだ。

- 2025年1月:KKCGがAvenga買収に合意し、欧州のカスタムソフトウェアケイパビリティを統合。

- 2025年1月:CGIがBJSSの買収契約を締結し、主要業種にわたる2,400名の専門家を追加。

グローバルカスタムソフトウェア開発市場レポートの調査範囲

カスタムソフトウェア開発とは、特定の機能、ユーザー、組織の固有のニーズに対応するために特別にカスタマイズされたデジタルソリューションの徹底的な計画、設計、開発、展開を包括するものです。

カスタムソフトウェア開発市場は、サービス開発タイプ別(ウェブベースソリューション、モバイルアプリ、エンタープライズソフトウェア)、展開モード別(オンプレミスおよびクラウド)、エンドユーザー業種別(BFSI、ヘルスケア、小売、政府、ITおよびテレコム、製造、その他)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。市場規模と予測は上記セグメントについて金額ベース(米ドル)で提供されています。

| ウェブベースソリューション |

| モバイルアプリケーション |

| エンタープライズソフトウェア |

| 組み込み・IoTソフトウェア |

| オンプレミス |

| クラウドホスト型 |

| 中小企業 |

| 大企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびeコマース |

| 政府および公共部門 |

| ITおよびテレコム |

| 製造および産業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東・アフリカ |

| ソリューション別 | ウェブベースソリューション | |

| モバイルアプリケーション | ||

| エンタープライズソフトウェア | ||

| 組み込み・IoTソフトウェア | ||

| 展開モデル別 | オンプレミス | |

| クラウドホスト型 | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー業種別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 小売およびeコマース | ||

| 政府および公共部門 | ||

| ITおよびテレコム | ||

| 製造および産業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

カスタムソフトウェア開発市場の現在の規模はどのくらいですか?

カスタムソフトウェア開発市場は2026年に509億4,000万米ドルと評価されています。

カスタムソフトウェア開発市場はどのくらいの速さで成長していますか?

市場は年平均成長率17.88%で拡大し、2031年までに1,159億5,000万米ドルに達すると予測されています。

最大の支出シェアを持つソリューションセグメントはどれですか?

エンタープライズソフトウェアが2025年に36.60%の収益シェアでトップです。

クラウドホスト型展開がオンプレミスモデルより好まれる理由は何ですか?

クラウドホスト型展開はスケーラビリティ、低インフラコスト、統合DevOpsツールを提供し、2025年に61.40%の市場シェアを獲得しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は政府のデジタル化プログラムと製造業投資に牽引され、2031年に向けて最も速い地域別年平均成長率20.90%を記録しています。

市場成長を制限する主な課題は何ですか?

シニア開発者の慢性的な不足(2026年までに120万人の専門家が人材プールから失われると推定)がプロジェクトデリバリーを遅らせ、コストを押し上げています。

最終更新日: