ソフトウェアテスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

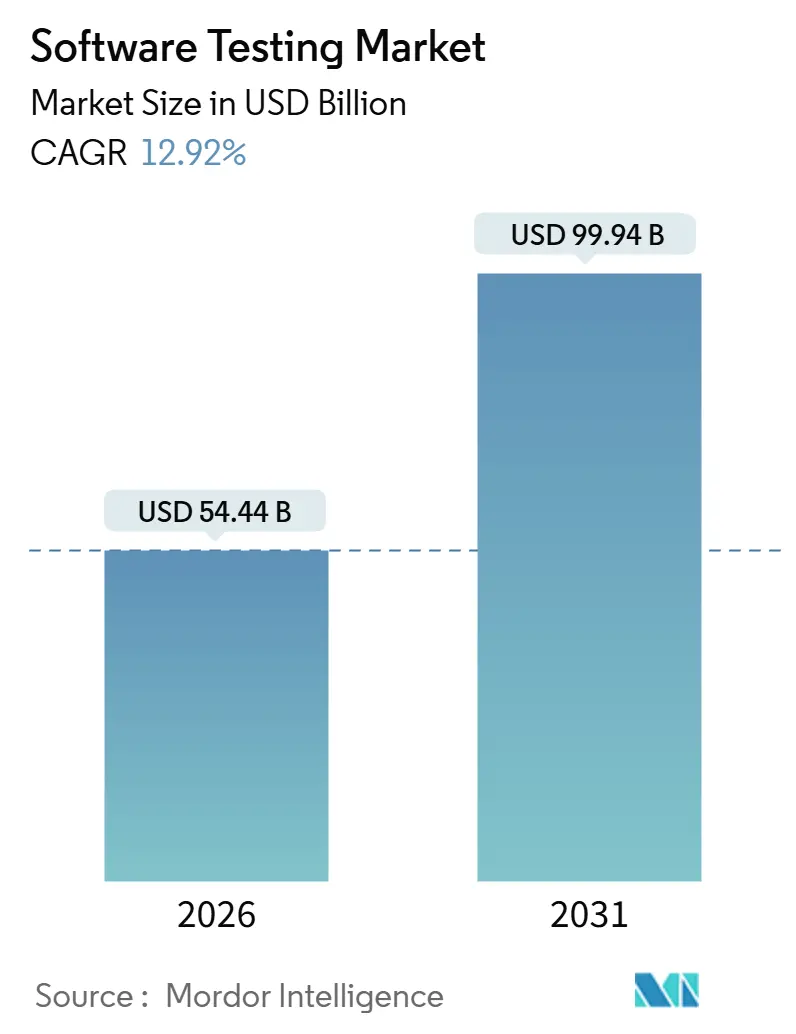

| 市場規模 (2026) | 54.44 十億米ドル |

| 市場規模 (2031) | 99.94 十億米ドル |

| 成長率 (2026 - 2031) | 12.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

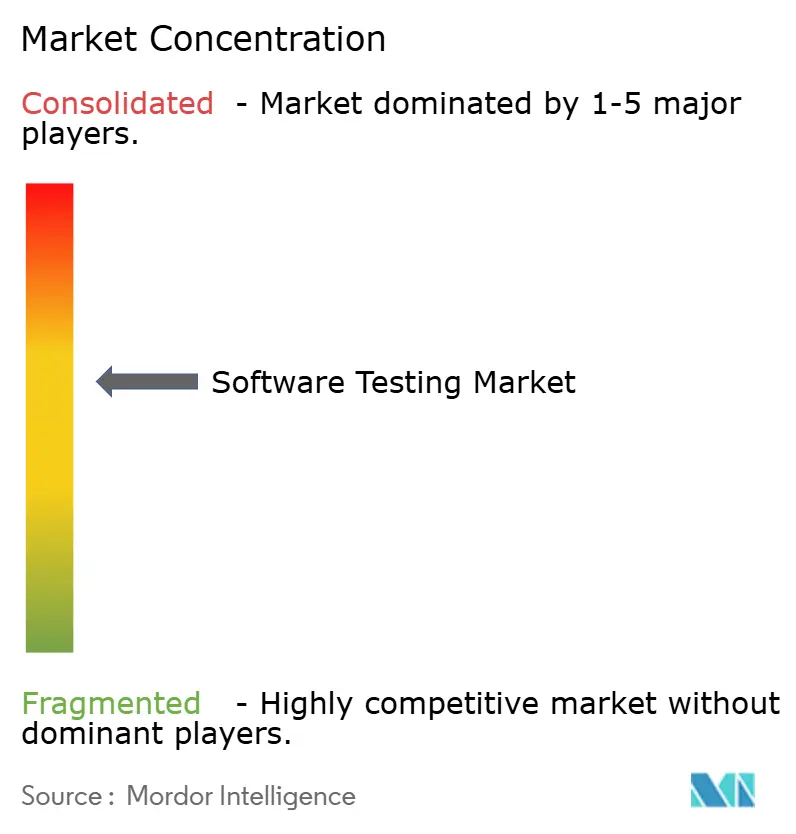

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェアテスト市場分析

ソフトウェアテスト市場規模は2026年に544億4,000万USDに達し、予測期間を通じて12.92%のCAGRで成長し、2031年には999億4,000万USDに達する見込みです。成長の背景には、企業が継続的インテグレーションおよび継続的デプロイメントパイプラインに品質ゲートを直接組み込み、品質保証をリリース後のチェックポイントから常時稼働のエンジニアリング実践へと転換していることが挙げられます。AI拡張自動化の広範な普及、クラウド移行の加速、およびサービスとしてのテストモデルの拡大が、サイクルタイムを短縮しながら弾力的なテストインフラへのアクセスを広げています。需要は、ライフサイエンスにおけるIEC 62304トレーサビリティや金融サービスにおけるオープンバンキングAPIの義務化など、セキュリティおよびパフォーマンスの継続的な検証を求めるセクター固有のコンプライアンス圧力によってさらに高まっています。同時に、カオスエンジニアリングおよびAIモデル検証に精通したエンジニアの慢性的な不足が、北米および西欧における給与プレミアムを押し上げ、大規模な変革プログラムの実行リスクを高めています。

主要レポートのポイント

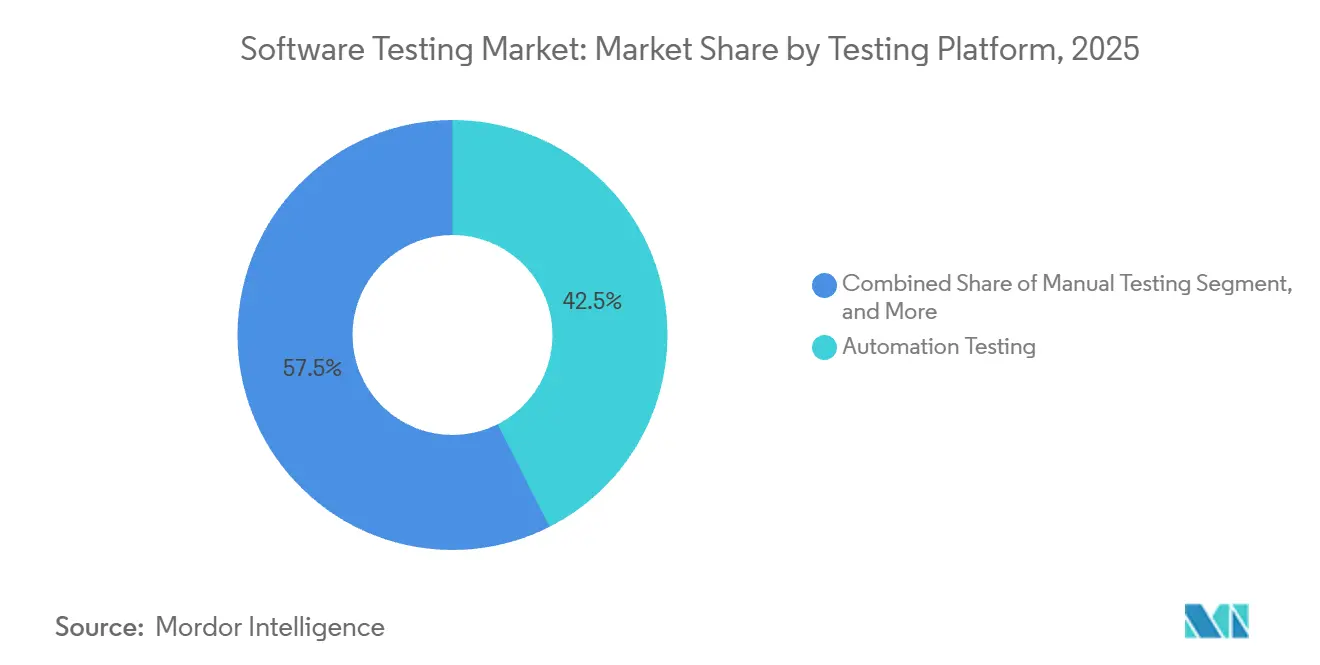

- テストプラットフォーム別では、自動化テストが2025年のソフトウェアテスト市場シェアの42.53%を占め、AI拡張および自律型テストプラットフォームは2031年にかけて13.16%のCAGRで拡大する見込みです。

- テストタイプ別では、機能テストおよびシステムテストが2025年のソフトウェアテスト市場規模の50.13%を占め、セキュリティおよびペネトレーションテストは2031年にかけて14.83%の成長が見込まれています。

- デプロイメントモデル別では、オンプレミス導入が2025年の収益の54.63%を占めましたが、クラウドベーステストは同期間に14.13%のCAGRを記録すると予測されています。

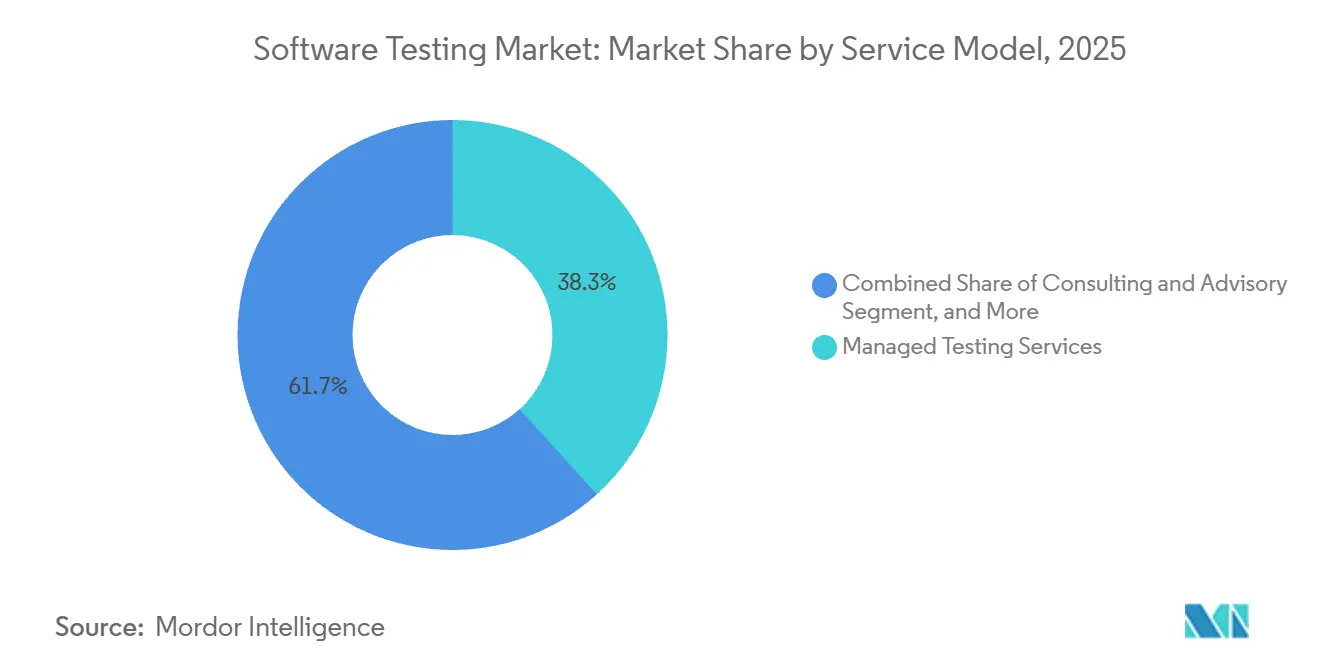

- サービスモデル別では、マネージドテストサービスが2025年の支出の38.29%を占めましたが、サービスとしてのテストはテストサイクルごとの従量課金制が支持を集める中、15.09%で加速すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の需要の26.41%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて13.56%の成長が見込まれています。

- 地域別では、北米が2025年のソフトウェアテスト市場において36.63%の収益シェアを占め、アジア太平洋地域が2031年にかけて13.46%と最高の地域CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソフトウェアテスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業のデジタルファーストおよびDevOpsの採用 | +3.2% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| モバイルおよびIoTアプリケーション量の増加 | +2.8% | アジア太平洋地域が中核でグローバルに波及 | 長期(4年以上) |

| テスト自動化およびAIの採用加速 | +4.1% | グローバルかつ先進国市場に集中 | 短期(2年以内) |

| クラウド移行によるサービスとしてのテストの促進 | +2.5% | EUに規制上の差異があるグローバル | 中期(2〜4年) |

| AIの安全性と倫理コンプライアンスの義務化 | +1.8% | 北米とEU | 長期(4年以上) |

| サステナビリティ連動グリーンQA需要 | +0.9% | 欧州が主導しグローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業のデジタルファーストおよびDevOpsの採用

DevOpsを実践する組織は2024年に208倍高いデプロイ頻度と106倍速いリードタイムを記録し、手動探索的テストに利用可能な時間を圧縮しました。GitLab、Jenkins、Azure DevOpsパイプライン内の継続的品質ゲートは、すべてのコミットを数分以内に検証し、QAチームにリグレッションスイートの近代化とサービスメッシュオブザーバビリティの統合を迫っています。モノリスを数百のマイクロサービスに分解する金融機関は、APIコントラクトテストの指数関数的な増加を生み出し、レガシーなテスト管理ツールを圧倒しています。その結果として生じる自動化カバレッジの拡大は、インフラストラクチャーアズコード、分散トレーシング、ゼロダウンタイムデプロイメント検証に精通したエンジニアへの需要を高めています。中期的には、このドライバーが北米と欧州全体でAI支援テストオーケストレーションの二桁台の採用を持続させるでしょう。

モバイルおよびIoTアプリケーション量の増加

2024年のグローバルモバイルアプリのダウンロード数は2,550億件を超え、接続されたIoTエンドポイントは160億ユニットを突破し、検証が必要なデバイス・OS・ネットワークの組み合わせが急増しました。断続的な4G接続をシミュレートする自動車OEM、FCC規制のもとでリアルタイムバイオメトリクスを送信するヘルスケアウェアラブル、エッジセンサーを統合する工場プラントはいずれも、RFチャンバーとプロトコルアナライザーを備えた専門テストラボを必要としています。アジア太平洋地域がデバイス量の大部分を牽引しており、インドと中国が地域のネットワーク条件をカバーする大規模テスト自動化の需要を支えています。組み込みデバイスの長い交換サイクルを考慮すると、その結果生じるテスト負荷は次の10年間も続き、ソフトウェアテスト市場に長期的な押し上げ効果をもたらすでしょう。

テスト自動化およびAI主導QAの採用加速

本番ログと自然言語要件を分析するAI拡張プラットフォームは、数週間ではなく数時間でリグレッションスイートを構築するようになりました。Tricentisの顧客は、2025年にAIベースのモジュールを採用した後、スイート作成が68%高速化されました。[1]Tricentis、「UIテスト向けビジョンAIモジュールのローンチ」、tricentis.com セルフヒーリングロケーターはメンテナンス工数を30〜40%削減し、エンジニアをより高付加価値の探索的活動に解放します。北米企業が早期導入をリードする一方、インドのグローバルケイパビリティセンターはこれらのツールを多国籍クライアント向けに大規模に運用しています。短期的には、サイクルタイム短縮とスクリプトメンテナンスコスト削減による迅速なROIがグローバルな採用を押し上げると予想され、プラットフォームベンダーは誤検知を軽減する説明可能AIダッシュボードの組み込みを競っています。

クラウド移行によるサービスとしてのテストの促進

Amazon Web Services、Microsoft Azure、Google Cloud Platformにワークロードを移行するクライアントは、デバイスファームへの設備投資を避けながら、オンデマンドで一時的なテストベッドをプロビジョニングするようになっています。Capgeminiは2025年にサービスとしてのテストの受注が前年比22%増加したと報告しました。クラウドネイティブなサービスとしてのテストの提供はインフラストラクチャーアズコードテンプレートと統合され、QAチームがKubernetesクラスター、シードデータ、モックサービスを10分以内に立ち上げることを可能にしています。クロスリージョンのデータ転送料金が支出を膨らませる可能性はありますが、ほとんどの企業は遊休オンプレミスインフラと比較して純節約を実現しています。中期的には、広範なクラウド移行と消費ベースの予算策定がこのドライバーを確実にプラスに保つでしょう。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練QAエンジニアのグローバル不足 | -2.1% | グローバルかつ北米と欧州で深刻 | 短期(2年以内) |

| 無料/オープンソースフレームワークによるマージン圧縮 | -1.8% | グローバルかつサービスプロバイダーに影響 | 中期(2〜4年) |

| ローコード/ノーコードプラットフォームによる手動QAの制限 | -1.3% | グローバルかつ先進国市場に集中 | 中期(2〜4年) |

| データ主権規制によるクラウドQAの阻害 | -0.9% | 主に欧州で採用が拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練QAエンジニアのグローバル不足

2025年の北米では、KubernetesネイティブテストおよびAIモデル検証への需要が供給を上回り、シニア自動化職の充足までの中央値期間が90日を超えました。Tricentis Tosca、ReadyAPI、Sauce Labsの認定を持つ専門家の給与は18〜25%のプレミアムを要求しました。ハイパースケーラーやフィンテックがリモートワークの柔軟性で人材を引き付けるインドと東欧での高い離職率が問題を複雑にしています。この不足はサービスプロバイダーに長期的なスキルアップ研修への資金投入を強い、複雑な案件の立ち上げを遅らせ、近期の市場成長を抑制しています。

無料およびオープンソースフレームワークによるサービスマージンの圧縮

2024年の本番環境において、企業の73%が少なくとも1つのオープンソーステストフレームワークを使用しました。[2]Linux Foundation、「オープンソーステストフレームワーク調査2024」、linuxfoundation.org Selenium、Appium、Playwrightはブラウザおよびモバイル自動化をコモディティ化し、社内チームが商用ライセンス料を回避することを可能にしました。サービスベンダーは今やツールの再販ではなく、コンサルティング、CI/CD統合、アナリティクスで差別化を図っており、従来の収益源が侵食されています。マージン圧縮は、コスト感度が高く無料ツールの急速な採用を促すアジア太平洋地域とラテンアメリカで最も深刻であり、ソフトウェアテスト市場に対する中期的な抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テストプラットフォーム別:AIが自動化の経済性を再構築

自動化テストは、企業がSeleniumベースのスイートと独自ツールに依存する中、2025年のソフトウェアテスト市場シェアの42.53%を占め、リリース管理における中心的な役割を裏付けました。このシェアは、セルフヒーリングロケーターと生成的テストケース設計への需要を反映し、13.16%のCAGRで成長すると予測されるAI拡張および自律型プラットフォームに徐々に譲渡されるでしょう。Tricentisなどの市場リーダーは、AIドリブンモジュールの採用後にスイート作成が68%高速化したと報告しており、生産性への直接的な押し上げ効果を示しています。手動テストは、人間の判断が不可欠な消費者向けアプリを中心に、ユーザビリティ、アクセシビリティ、主観的なユーザーエクスペリエンスの確認において引き続き重要な役割を果たしています。

今後5年間で、AI搭載の生成とローコードオーサリングを組み合わせた自律型フレームワークが、ビジネスアナリストにとっての自動化へのアクセスを拡大するでしょう。この民主化は、採用プロファイルを純粋なコーダーからプロンプトエンジニアリングに精通したドメインエキスパートへとシフトさせます。ベンダーは規制セクターにとって重要な考慮事項である誤検知リスクに対処するため、説明可能性機能を追加しています。これらの機能が成熟するにつれ、週次または日次リリースを優先するデジタルネイティブ企業を中心に、ソフトウェアテスト市場全体の拡大への貢献が強まるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

テストタイプ別:セキュリティが急速に前進

機能テストおよびシステムテストは2025年の総収益の半分を占め、オムニチャネルワークフロー全体でコアビジネスロジックを検証する必要性を強調しました。しかし、セキュリティおよびペネトレーションテストは、API、マイクロサービス、コンテナレイヤーの継続的な脆弱性スキャンを要求するゼロトラストアーキテクチャに後押しされ、14.83%と最も成長の速いカテゴリになると予測されています。オープンバンキングの義務化は、新しいパートナー統合ごとにOAuthトークン検証とSQLインジェクションチェックを要求し、FDAのサイバーセキュリティガイダンスは医療機器申請における暗号化と脅威モデリングテストを引き起こしています。

DevSecOpsパイプライン内での機能、セキュリティ、パフォーマンスチェックの収束がテスト頻度を加速させています。静的および動的セキュリティツールは今やユニットおよびリグレッションスイートと並行して実行され、欠陥をより早期に発見してリリース後のインシデントコストを削減しています。パフォーマンステストは成熟しているものの、極端な季節的ピークに直面するeコマースおよびメディアワークフローの基盤であり続けています。ユニットおよびインテグレーションのカバレッジは、コミットグラフを分析して関連するリグレッションケースを優先するAIモデルの支援を受けたテスト駆動開発を通じて引き続き向上しています。

デプロイメントモデル別:データ主権の摩擦にもかかわらずクラウドが拡大

オンプレミスデプロイメントは2025年の収益の54.63%を占め、防衛および規制された金融向けのデバイスファームとエアギャップ環境への歴史的な投資を反映しています。クラウドベーステストは、アジャイルチームがスプリント速度に合わせてスケールする弾力的なキャパシティを好む中、年率14.13%で成長すると予測されています。早期採用者はKubernetesクラスター、シードデータ、サービスモックを数分で立ち上げ、スループットを向上させ総所有コストを削減しています。

しかし、GDPRに基づくデータ主権規制、中国のローカライゼーション義務、インドのデジタル個人データ保護法は地域内ストレージ要件を課し、グローバルなQAデリバリーを複雑にしています。そのため多くの企業は、機密データセットをオンプレミスに保持しながら、コンピューティング集約型の負荷テストをクラウドにオフロードするハイブリッドアーキテクチャを採用しています。コスト意識の高いチームも、価格を最適化しクロスリージョンのレイテンシを削減するために複数のハイパースケーラー間でワークロードを調整しています。

サービスモデル別:サービスとしてのテストがマネージドサービスの既存プレイヤーを混乱させる

マネージドテストサービスは、テスト戦略、自動化フレームワーク開発、欠陥トリアージを固定リテイナー契約でバンドルした長期エンゲージメントにより、2025年に38.29%のシェアを維持しました。しかし、サービスとしてのテストは、テストサイクルまたはデバイス時間ごとに課金する消費ベースの価格設定に牽引され、15.09%のCAGRを記録すると予測されています。Sauce LabsやBrowserStackなどのプラットフォームはセルフサービスポータルを公開し、開発者がヘッドカウントを増やすことなく数千のクロスブラウザ実行をトリガーできるようにしています。

このシフトは既存プレイヤーに提供物のアンバンドルを強い、インフラストラクチャをアドバイザリー業務から分離し、ベストオブブリードモジュールのマーケットプレイスを促進しています。グローバルコミュニティを活用してローカライゼーションと実際のネットワーク条件を検証するクラウドソーシングテストは、消費者向けアプリで人気を集めています。手動テスターを自動化およびDevOpsスペシャリストにスキルアップさせるトレーニングサービスも、先述の広範な人材不足を反映して拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが規制の追い風で加速

銀行・金融サービス・保険は、サブ秒のレイテンシとPCI-DSSコンプライアンスを要求するリアルタイム決済レールとオープンバンキングエコシステムに牽引され、2025年の需要の26.41%を提供しました。ヘルスケアおよびライフサイエンスは、FDAが義務付けるサイバーセキュリティレビューと医療機器としてのソフトウェア申請に向けたIEC 62304トレーサビリティに後押しされ、年率13.56%の拡大が見込まれています。

5Gネットワークスライシングを検証するテレコムオペレーター、産業用IoTセンサーを採用するメーカー、ブラックフライデーのトラフィックに備える小売業者はいずれも専門的なテストリグを必要とし、ドメイン固有のニーズの広さを強調しています。クラウドプラットフォームに移行する政府機関はFedRAMPおよびNISTコントロールを満たす必要があり、機能検証にセキュリティのオーバーレイを追加しています。これらのセクターダイナミクスは総体として、延期できないコンプライアンス主導のワークロードを導入することでソフトウェアテスト市場を拡大しています。

地域分析

北米は2025年の収益の36.63%を生み出し、分散型台帳への再プラットフォーム化を進めるハイパースケールクラウドプロバイダーと金融機関に支えられ、徹底的なAPIコントラクト検証を必要としています。MablやTestim.ioなどの米国スタートアップがセルフヒーリングテストフレームワークにおけるグローバルイノベーションをリードし、カナダの銀行は量子安全暗号テストを試験的に実施しています。メキシコのニアショアリングブームはインドのベンダーを引き付け、ビザ上限に制約される米国クライアントのタイムゾーン調整を容易にしています。

アジア太平洋地域は2031年にかけて13.46%と最も速い拡大が見込まれており、2024〜25年度に800億USD以上のテストサービスを輸出したインドのグローバルケイパビリティセンターが牽引しています。[3]全国ソフトウェア・サービス企業協会、「インドITサービス輸出 2024〜25年度」、nasscom.in 中国の半導体企業はISO 26262自動車安全規格に対して組み込みコードを検証し、日本のメーカーはデジタルツインシミュレーションにQAを組み込んで工場のダウンタイムを最小化しています。オーストラリアとニュージーランドは地理的距離を克服するためにクラウドベースのテストグリッドに依存しており、地域のサービスとしてのテストへの需要を裏付けています。

欧州の状況はGDPRと今後施行されるEU AI法によって形成されており、学習データと モデル検証の監査証跡が求められています。ドイツの自動車産業は自律走行ソフトウェアをUN規則155のサイバーセキュリティ規則に対してテストし、英国は競争・市場庁が義務付けるオープンバンキングAPIを検証しています。フランス、イタリア、スペインにおけるソブリンクラウドの要件は、かつて集中化されていたオフショアデリバリーを断片化させ、ベンダーに地域内施設の構築を促しています。その他の地域では、ブラジルの銀行近代化とサウジアラビアのビジョン2030デジタル化計画がローカライズされたパフォーマンステストを促進していますが、アフリカ市場は主にモバイルマネープラットフォームの検証に牽引されながらも依然として黎明期にあります。

競合状況

上位10社のベンダーが合計でグローバル収益の約35〜40%を支配しており、中程度の断片化を示しています。インドのITサービス大手であるTata Consultancy Services、Infosys、Wipro、Tech Mahindraは、労働裁定と独自のアクセラレーターを組み合わせて複数年契約を確保し、一方でAccenture、Capgemini、CognizantなどのグローバルインテグレーターはQAをより広範なクラウドおよびデータプログラムに組み込んでいます。Cigniti Technologies、Qualitest、EPAM Systemsなどの専門企業は、ヘルスケア、テレコム、小売クライアントのコンプライアンスを加速するドメイン固有のライブラリで差別化を図っています。

AI拡張プラットフォームは、大規模なオフショアヘッドカウントへの依存を減らすことで競争の場を平準化しています。Tricentisは、AIベースのテストケース優先順位付けとセルフヒーリングロケーターの技術を特許取得しており、コモディティ化されたオープンソースフレームワークが従来のツール収益を侵食する中、独自アルゴリズムが重要な参入障壁となることを示しています。オープンソースの採用は同時にサービスマージンを圧迫し、ベンダーを欠陥エスケープ率と平均解決時間に連動したアウトカムベースの契約へと押し進めています。

人材不足は依然として決定的な要因です。Kubernetesネイティブテストオーケストレーション、APIコントラクト検証、AIモデルの説明可能性などの高需要スキルは、特に北米と西欧でプレミアム報酬を要求します。トレーニングとキャリアパスに積極的に投資するベンダーは、プロジェクトの立ち上げ時間を短縮し、離職率を低下させ、より高付加価値のアウトカムベースのエンゲージメントを獲得でき、市場のダイナミックな競争均衡を強化します。

ソフトウェアテスト産業のリーダー企業

Accenture plc

Tata Consultancy Services Ltd.

Cognizant Technology Solutions Corp.

Capgemini SE

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Sauce Labsは、ブラウザバージョン間でUIスクリーンショットを比較する継続的テストクラウド向けのビジュアルテストアドオンを導入し、視覚的欠陥の検出時間を40%短縮しました。

- 2025年10月:CapgeminiはWNS Global Servicesの旅行・レジャー事業プロセス部門の買収を完了し、航空予約およびホスピタリティプラットフォームのQAをポートフォリオに統合しました。

- 2025年9月:CognizantはCIパイプライン全体で欠陥クラスタリングと根本原因パターンを表示するAI搭載テスト分析ダッシュボードを立ち上げ、パイロット顧客のトリアージが30%高速化したと主張しています。

- 2025年8月:TricentisはGTCRが主導する成長株式投資を受け、AI拡張テスト生成機能のスケーリングに充当するため、13億3,000万USDの評価額を確保しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルソフトウェアテスト市場を、ライフサイクル全体にわたってソフトウェアコードまたはクラウドサービスに対して実施されるすべての有料の検証、確認、品質保証活動として定義しており、オンプレミス、クラウド、またはハイブリッドモデルを通じてエンドユーザー企業に提供される手動、自動化、AI支援テスト実行を含みます。純粋なサービスプロバイダー、統合ITサービス部門、およびサービスとしてのテストプラットフォームからの収益は、Mordor Intelligenceによって契約請求時点で一度計上されます。

スコープの除外:純粋なハードウェアバーンイン、シリコンウェーハプロービング、および組み込みボード認定タスクは本調査の対象外です。

セグメンテーションの概要

- テストプラットフォーム別

- 手動テスト

- 自動化テスト

- AI拡張/自律型テスト

- テストタイプ別

- ユニットテスト

- 機能/システムテスト

- インテグレーションテスト

- パフォーマンス/負荷テスト

- セキュリティ/ペネトレーションテスト

- リグレッションおよびその他のテスト

- デプロイメントモデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- サービスモデル別

- コンサルティングおよびアドバイザリー

- マネージドテストサービス

- サービスとしてのテスト

- クラウドソーシングテスト

- トレーニングおよび認定

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- ヘルスケアおよびライフサイエンス

- 製造

- 小売およびeコマース

- 政府および公共部門

- メディアおよびエンターテインメント

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋全域のQAディレクター、DevOpsツールベンダー、独立テストコンサルタント、地域業界団体との構造化ディスカッションを通じて二次調査の結果を検証しています。自動化の普及率、価格スプレッド、オフショアキャパシティのシフトに関するリアルタイムの見解により、最終的なトライアンギュレーション前に前提を精緻化し情報ギャップを解消しています。

デスクリサーチ

アナリストは、国家ICT支出表、米国労働統計局のソフトウェア雇用シリーズ、Eurostatのデジタル化指標、OECDのICT投資データセット、年次ワールドクオリティレポートなどの業界調査といった信頼性の高い公開ソースから基礎的なエビデンスを収集しています。企業の10-K、投資家向け資料、規制当局への提出書類は価格ベンチマークと垂直採用の手がかりを提供し、有料リポジトリ(D&B Hoovers、Dow Jones Factiva)は企業レベルの収益分割を提供しています。記載されている参考文献は例示的なものであり、データ収集、検証、調査の明確化には多くの追加ソースが活用されています。

市場規模の算定と予測

トップダウンモデルは企業のIT支出とグローバルソフトウェア生産統計から始まり、歴史的なQA支出比率を乗じ、自動化シェア、オープンソースの普及、クラウド移行の強度で調整されます。サプライヤーの積み上げとサンプリングされた平均販売価格×プロジェクト数がボトムアップの妥当性チェックを提供します。主要インプットには、年間リリース速度、テストケースの自動化率、DevOps採用率、ソフトウェア予算における規制産業のシェア、平均QA賃金、マクロITキャペックス成長が含まれます。5年間の見通しは、AI拡張テストと経済サイクルの変化を捉えるために、シナリオ分析と組み合わせた多変量回帰を採用しています。ボトムアップのデータポイントが欠落している場合は、地域の賃金指数と典型的な人員配置パターンを使用して補完されます。

データ検証と更新サイクル

Mordorのアナリストはクロスシリーズの分散チェック、シニアレビュー監査、および公開前の更新を実施しています。各調査は年次で更新され、重要な規制、M&A、または為替変動が基礎的なドライバーを変化させた場合には中間改訂が行われます。

ソフトウェアテストベースラインの信頼性の根拠

公表されている推計がしばしば乖離するのは、出版社が隣接するQA活動を混在させたり、為替レートの凍結方法が異なったり、モデルの更新間隔が不均一であったりするためです。クライアントが数値の差異の理由を把握できるよう、これらの構造的な選択を明示しています。

主要なギャップ要因には、一部の企業による社内テスト給与の算入、ハードウェア検証とソフトウェアQAの集計、楽観的な自動化曲線、体系的な一次チェックなしに構築された予測が含まれます。Mordorはすべての前提を文書化された変数に結び付け、毎年更新しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 481億7,000万USD | ||

| 577億USD | グローバルコンサルタントA | 社内QA人件費とパッケージテストツールをスコープに含む |

| 546億8,000万USD | 業界団体B | 2023年の固定為替レートを使用しトレーニング収益をバンドル |

これらの比較は、当社の厳格なスコープ選択とデュアルトラックモデリングが、意思決定者に追跡可能でストレステスト可能な透明性の高いバランスのとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

ソフトウェアテスト市場の現在の価値はいくらですか?

ソフトウェアテスト市場規模は2026年に544億4,000万USDに達し、2031年にはほぼ倍増する見込みです。

ソフトウェア品質保証において最も急速に拡大しているセグメントはどれですか?

サービスとしてのテストは最も成長の速いサービスモデルであり、企業が消費ベースの価格設定を好む中、年率15.09%で成長すると予測されています。

セキュリティテストが勢いを増している理由は何ですか?

ゼロトラストアーキテクチャとオープンバンキングAPIが攻撃対象領域を拡大し、セキュリティおよびペネトレーションテストを2031年にかけて14.83%のCAGRへと押し上げています。

2031年までに最も増分収益をもたらす地域はどこですか?

アジア太平洋地域はインドのグローバルケイパビリティセンターと中国の組み込みソフトウェア検証需要に牽引され、13.46%と最高の地域CAGRを記録すると予測されています。

AIツールは従来のテスト自動化をどのように変えていますか?

AI拡張プラットフォームは本番ログからテストケースを生成しロケーターをセルフヒーリングし、リグレッションスイートの構築時間を最大68%、メンテナンス工数を30〜40%削減しています。

QAエンジニアの人材見通しはどうですか?

北米ではシニア自動化職の充足までの中央値期間が90日を超え、KubernetesネイティブテストおよびAIモデル検証のスキルに対して18〜25%の給与プレミアムが生じています。

最終更新日: