コラボレーティブホワイトボードソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

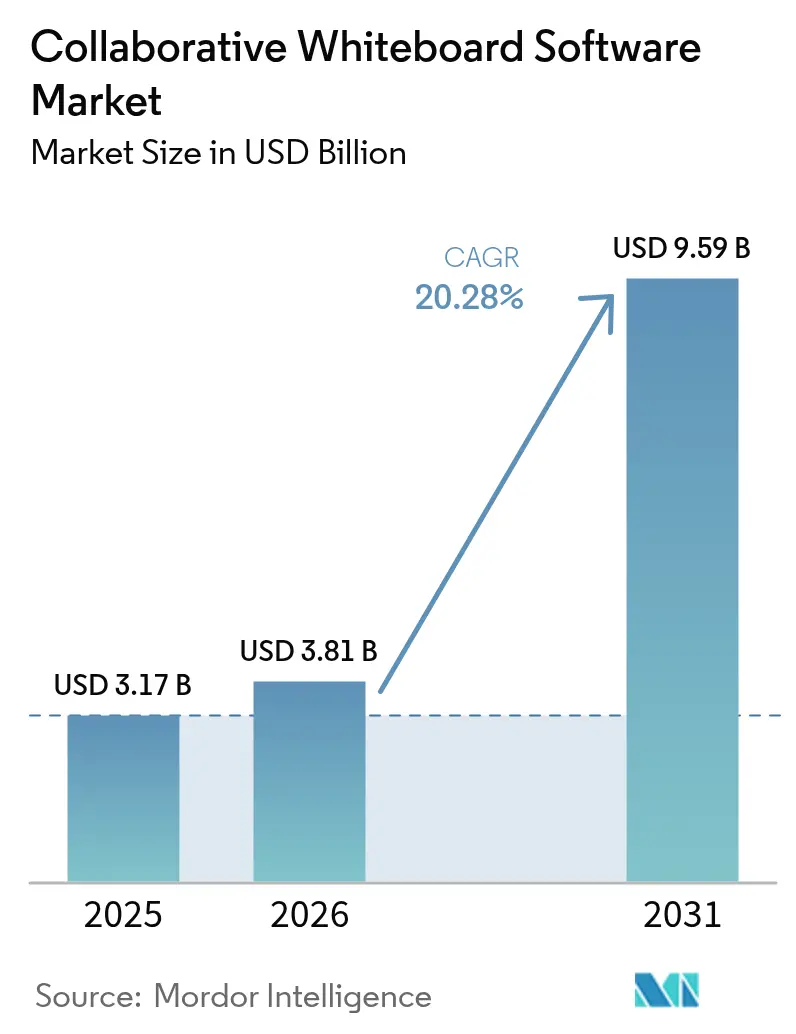

| 市場規模 (2026) | 3.81 十億米ドル |

| 市場規模 (2031) | 9.59 十億米ドル |

| 成長率 (2026 - 2031) | 20.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコラボレーティブホワイトボードソフトウェア市場分析

コラボレーティブホワイトボードソフトウェア市場規模は2025年に31億7,000万USDと評価され、2026年の38億1,000万USDから2031年には95億9,000万USDに達すると推定されており、予測期間(2026年〜2031年)におけるCAGRは20.28%となっています。ハイブリッドワーク体制への依存度の高まり、クラウドネイティブなSaaSエコシステムの台頭、および人工知能の急速な導入により、ビジュアルコラボレーションは任意支出から中核的な生産性要件へと転換しています。企業は同期的なブレインストーミングと非同期的な反復作業を融合するプラットフォームを好み、プロジェクト管理、顧客関係管理、統合コミュニケーション環境との長期契約および深いインテグレーションを強化しています。ゼロトラストアーキテクチャの認証取得や FedRAMP・GDPRの保証を提供できるベンダーは、セキュリティとコンプライアンスが購買基準の最前線に位置するようになるにつれ、プレミアム需要を獲得しています。同時に、「キャンバスの乱立」ガバナンスおよびナレッジマネジメントとのインテグレーションは、特に数千の同時進行ボードを管理する多国籍組織にとって、決定的な評価要素として台頭しています。したがって、コラボレーティブホワイトボードソフトウェア市場は、デスクトップおよびモバイルのコンテキスト全体にわたり、セキュアかつAI対応のワークフロー組み込み型エクスペリエンスを提供するプロバイダーに報いる構造となっています。

主要レポートのポイント

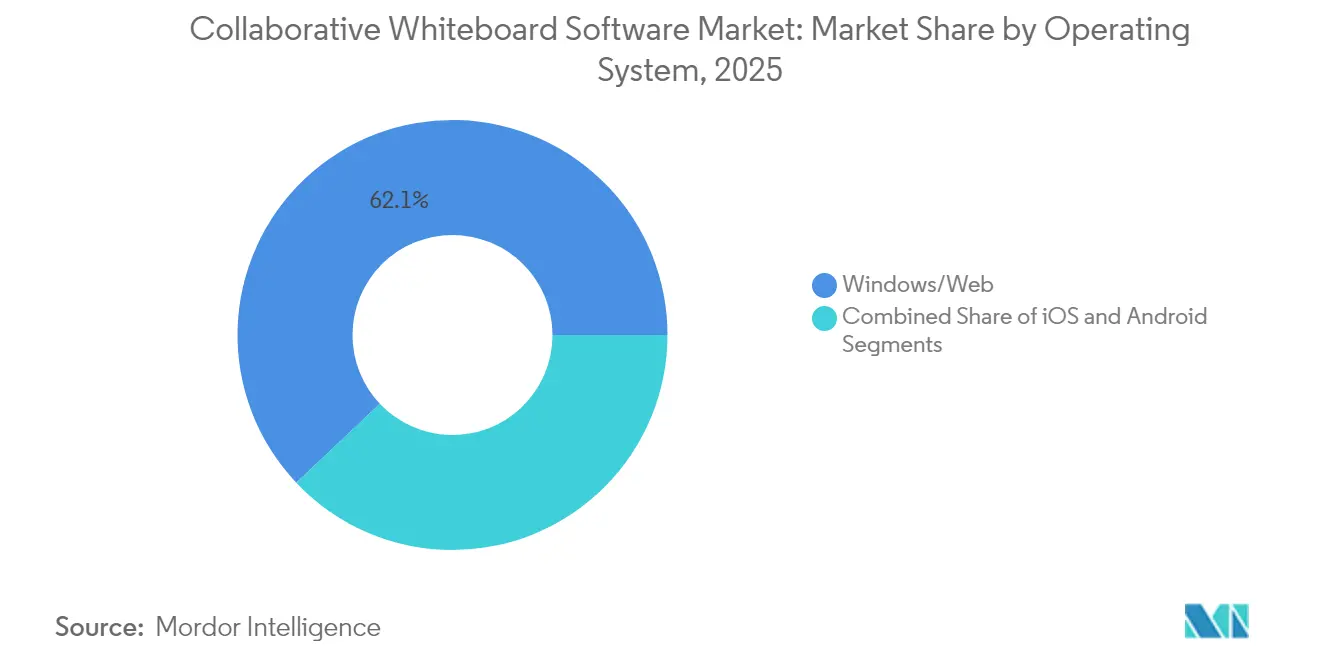

- オペレーティングシステム別では、コラボレーティブホワイトボードソフトウェア市場においてWindows/Webプラットフォームが2025年に62.05%のシェアを占めており、一方でAndroidは2031年にかけてCAGR 21.55%で成長すると予測されています。

- 導入モード別では、クラウドモデルが2025年のコラボレーティブホワイトボードソフトウェア市場規模の71.05%を占めており、同期間にCAGR 29.45%で加速すると予測されています。

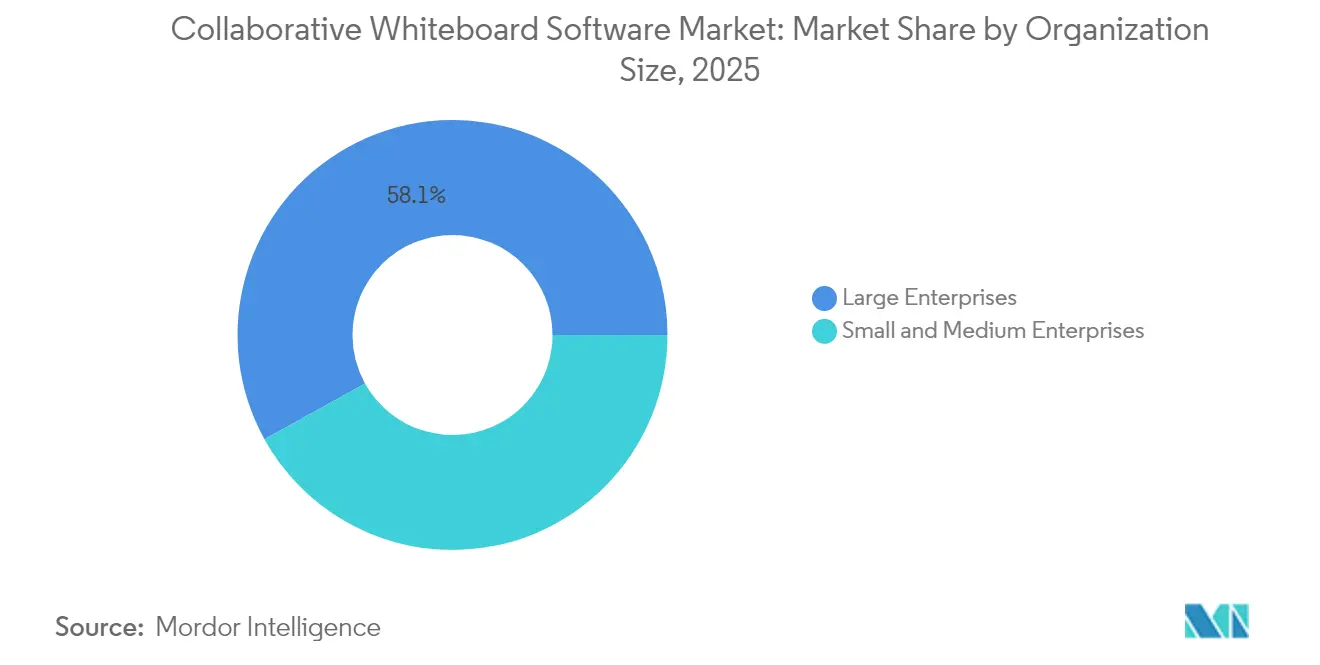

- 組織規模別では、大企業が2025年のコラボレーティブホワイトボードソフトウェア市場において58.05%の収益シェアを保持する一方、中小企業は2031年に向けてCAGR 21.32%で拡大しています。

- エンドユーザー業種別では、教育分野が2025年のコラボレーティブホワイトボードソフトウェア市場において30.10%のシェアを獲得しており、医療分野は2031年までにCAGR 21.02%で成長する軌道に乗っています。

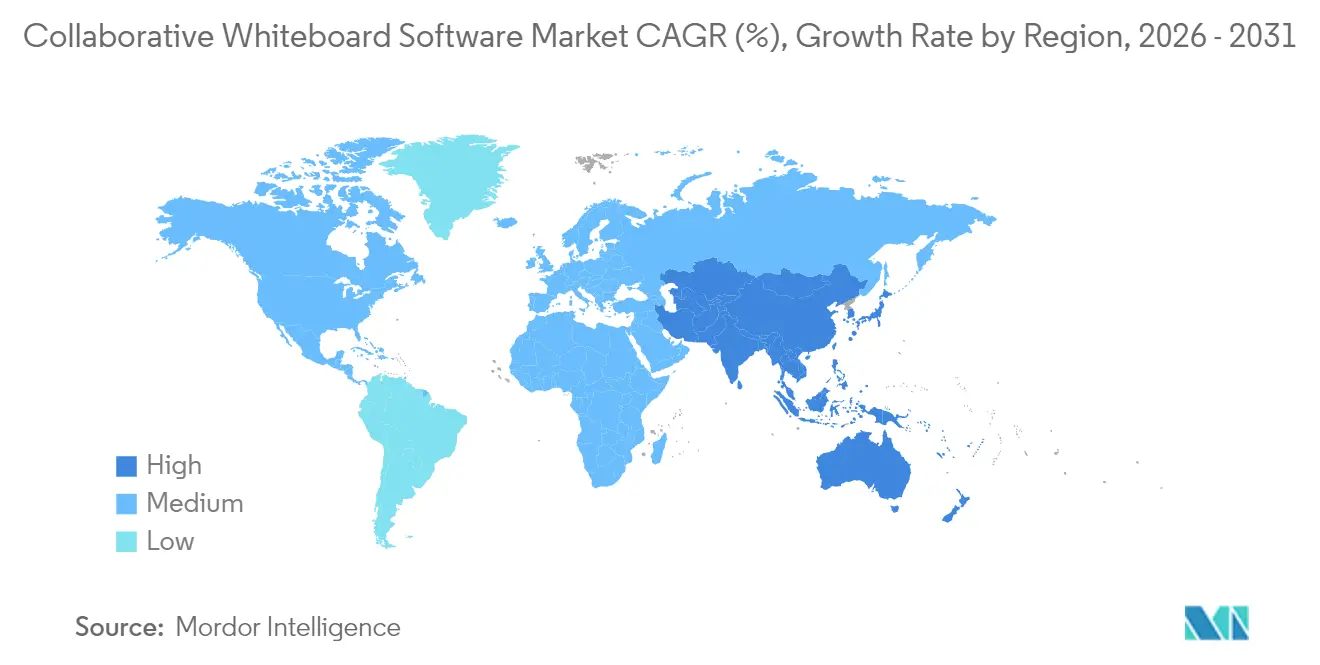

- 地域別では、北米が2025年のコラボレーティブホワイトボードソフトウェア市場シェアの37.40%をリードしており、アジア太平洋地域は2031年にかけてCAGR 21.05%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコラボレーティブホワイトボードソフトウェア市場のトレンドと洞察

ドライバーのインパクト分析*

| ドライバー | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| リモートおよびハイブリッドワークの恒久化 | +6.2% | 北米および欧州で最も高いインパクト、グローバル全体 | 中期(2〜4年) |

| クラウドネイティブなSaaSエコシステムの拡大 | +4.8% | 北米およびアジア太平洋地域が主導、グローバル全体 | 長期(4年以上) |

| UCaaSおよびプロジェクト管理スイートとのインテグレーション拡大 | +3.9% | 主に北米および欧州 | 中期(2〜4年) |

| AIによるファシリテーション支援および自動ボード要約 | +4.1% | 北米で早期採用、グローバル全体 | 短期(2年以内) |

| 機密・防衛分野におけるゼロトラストホワイトボーディング需要 | +1.2% | 北米および欧州、防衛重点 | 中期(2〜4年) |

| ベンダーによるテンプレートマーケットプレイスおよびプラグインエコノミーの収益化 | +0.7% | プラットフォーム依存、グローバル全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リモートおよびハイブリッドワークの恒久化

企業調査によると、2025年には教育者の80%がテクノロジーにより業務が簡素化されると考えており、これは2023年の63%から上昇しています。恒久的なハイブリッド体制により、調達は短期的な対処策から、同期的なアイデア発想と非同期的なフォローアップを統合する戦略的プラットフォームへとシフトしています。タイムゾーンをまたいで維持されるビジュアルコンテキストはプロジェクトの摩擦を低減し、長期的かつ組織全体でのライセンス取得を促進しています。その結果、コラボレーティブホワイトボードソフトウェア市場は中核的な生産性スタックを支え、政府系請負業者および規制産業が求めるゼロトラスト対応のセキュリティ体制を支援しています。[1]Microsoft Corporation、「FY25 Q4 生産性およびビジネスプロセス」、microsoft.com

クラウドネイティブなSaaSエコシステムの拡大

Microsoftのクラウド収益はFY25第4四半期において前年比27%増の467億USDに上昇し、組み込み型コラボレーションサービスを支えるインフラストラクチャ基盤を裏付けています。[2]Microsoft Corporation、「FY25 Q4 生産性およびビジネスプロセス」、microsoft.com ベンダーはオープンAPIおよびマイクロサービスを活用して、ホワイトボードをプロジェクト、CRM、ERPのワークフローに直接組み込み、ブレインストーミングセッションをアクション可能なオブジェクトへと変換しています。実装摩擦の低減により中小企業での導入が民主化される一方、継続的デリバリーパイプラインにより、クライアント側のアップグレードを要せずにAIテンプレートや反復分析などの機能をロールアウトすることが可能となっています。したがって、クラウドへの対応はコラボレーティブホワイトボードソフトウェア市場における競争上の必須条件であり、かつ主要な加速要因となっています。

UCaaSおよびプロジェクト管理スイートとのインテグレーション拡大

統合コミュニケーションスイートにネイティブホワイトボードが搭載されるようになり、スイッチングコストが低下し、露出が拡大しています。ZoomはAI搭載ボードを既存サブスクリプション内で提供しており、組み込み機能が非ユーザーをアクティブユーザーへと転換する仕組みを示しています。[3]Zoom Video Communications、「オンラインホワイトボードによるビジュアルコラボレーションの強化」、zoom.com テンプレートライブラリ、無限キャンバス、タスク引き継ぎなどの機能の標準化は、スタンドアロンベンダーに特化または垂直統合を迫っています。同時に、コンバージェンスはアドレス可能な総需要を拡大し、コラボレーティブホワイトボードソフトウェア市場の全体的な成長を押し上げています。

AIによるファシリテーション支援と自動要約

2023年にリリースされたMiroのプロダクト内AI機能は、自動化により受動的なキャンバスが図の生成、アイデアのクラスタリング、ミーティングサマリーの作成を行うプロアクティブなコパイロットへと変わる様子を示しています。リアルタイム自動化はセッションのスループットを向上させ、バーチャルワークショップに関連する一般的な疲労感にも対応しています。透明なデータ取り扱いポリシーと監査ログへの投資を行うベンダーは規制上の反発を回避し、AIをコンプライアンス上のリスクではなく加速要因として位置づけています。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| データプライバシーおよびコンプライアンスの懸念(GDPR、FedRAMP、HIPAA) | -2.8% | 主に欧州および北米 | 短期(2年以内) |

| アフリカおよび南アジアの一部における低いデジタルインフラ | -1.9% | アフリカおよび南アジア地域 | 長期(4年以上) |

| UCプラットフォームにバンドルされた「十分に使える」無料ホワイトボード | -2.1% | 北米および欧州で最も高いインパクト、グローバル全体 | 中期(2〜4年) |

| ガバナンスおよびナレッジマネジメントの課題を生む「キャンバスの乱立」 | -1.4% | エンタープライズ重点インパクト、グローバル全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびコンプライアンスの懸念

GDPR、FedRAMP、およびHIPAAの規定は、保護されたデータを扱うセクターにおいてセールスサイクルを12〜18か月延長しています。域内ストレージ、暗号化、およびペネトレーションテスト証明に関する要件はベンダーの運用コストを引き上げています。Bluescape SoftwareのFedRAMP Moderate認証取得など、完全な認証を達成したプロバイダーは防衛および公共セクターのクライアントに対して即座の差別化要因を享受できますが、ベンダーがセキュリティ体制を改修する間、コラボレーティブホワイトボードソフトウェア市場全体は一時的に鈍化しています。

アフリカおよび南アジアにおける低いデジタルインフラ

サブサハラ・アフリカの一部では固定回線帯域幅の平均が10Mbps未満であり、リアルタイムのマルチユーザー同期が制約されています。オフラインモード、圧縮データストリーム、および簡略化されたモバイルインターフェースは不可欠な適応策です。光ファイバーバックボーンの拡張が継続するにつれ潜在的な需要が解放されますが、主要な大都市圏以外では近期的な成長は引き続き抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:モバイルプラットフォームが将来の成長を牽引

Windows/Web オペレーティング環境に帰属するコラボレーティブホワイトボードソフトウェア市場規模は2025年に19億7,000万USDとなり、62.05%のシェアを占めています。一方、Androidプラットフォームは2031年にかけてCAGR 21.55%を記録すると見込まれており、デバイスに依存しないコラボレーションへの労働力のシフトを反映しています。Androidの伸びは、Google Workspaceとの深い連携およびフィールドチームや新興市場ユーザーに適したコスト効率の高いハードウェアによって強化されています。iOSの採用も、外出先でのアイデア発想においてタブレットが便利であるエグゼクティブ層で高まっています。

レガシーエンタープライズソフトウェアとの従来のデスクトップインテグレーションはWindows/Webのリーダーシップを守っていますが、タッチスクリーンの進化とAI生成ダイアグラミングにより生産性のギャップは縮小しています。エンタープライズモビリティ管理などのモバイルセキュリティフレームワークは今やデスクトップの管理機能と同等に達しており、スマートフォンおよびタブレットの利用をさらに促進しています。したがって、画面サイズを問わない均一なエクスペリエンスを提供するプロバイダーは、コラボレーティブホワイトボードソフトウェア市場において不均衡な成長を獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

導入モード別:クラウドの優位性が加速

クラウド導入は2025年のコラボレーティブホワイトボードソフトウェア市場シェアの71.05%(22億5,000万USDの収益プール)を占めています。CAGR 29.45%という期待に後押しされ、SaaSモデルは自動スケーリング、継続的な機能ロールアウト、および低い総保有コストにより支持されています。オンプレミスの採用は銀行および防衛分野において継続していますが、これらの業種でさえ、機密データをプライベートクラウドに分離しながらパブリッククラウドのコラボレーションの利点を維持するハイブリッドアーキテクチャへ移行しつつあります。

2025年にMicrosoftなどのハイパースケールプロバイダーによる242億USDの設備投資は、クラウドアプリケーションを支えるインフラ競争を裏付けています。高可用性グローバルPoP(Points of Presence)や統合オブザーバビリティツールなどの機能は、パフォーマンスとガバナンスを向上させています。その結果、クラウドネイティブな指向性はコラボレーティブホワイトボードソフトウェア市場における競争力の基盤となっています。

組織規模別:中小企業の採用が加速

大企業は2025年に18億4,000万USDの収益を生み出し、コラボレーティブホワイトボードソフトウェア市場シェアの58.05%を占めており、これはより多いシート数と深いインテグレーションによるものです。一方、中小企業はフリーミアムの入口およびクレジットカードベースのセルフサービスオンボーディングにより後押しされ、2031年にかけてCAGR 21.32%という最速の拡大ベクターを示しています。サブスクリプションの弾力性により、小規模チームはインフラ支出なしに高度な機能を試行することが可能です。

中小企業の関心は、大規模組織での以前の役割でコラボレーションアプリに慣れた従業員の存在によってさらに高まっています。一方、大企業はホワイトボード機能をより広い生産性スイートにバンドルして冗長なツールを排除するという統合を求めています。採用の容易さとエンタープライズグレードのガバナンスのバランスを取るベンダーは、両セグメントを橋渡しし、コラボレーティブホワイトボードソフトウェア市場全体において不均衡な影響力を獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー業種別:医療の成長が教育のリーダーシップを上回る

教育分野は、教室がインタラクティブなデジタルコンテンツとリモート学習を取り入れるにつれ、2025年の収益の30.10%を占めています。医療分野は現時点では規模が小さいものの、テレヘルス、多職種によるケースレビュー、およびビジュアルコラボレーションの恩恵を受ける医療トレーニングシミュレーションに後押しされ、CAGR 21.02%で成長すると予測されています。

規制上の複雑さが従来は医療分野の購買を遅らせていましたが、HIPAAに準拠またはISO 13485に整合したサービスを提供するベンダーは、患者中心の研究ワークフローにおけるコラボレーションに向けた予算を今や引き出せるようになっています。教育分野の需要は、カリキュラムの革新および政府のデジタルインクルージョン助成金により安定しています。これらのセクターは合わせて、コラボレーティブホワイトボードソフトウェア市場における垂直多様化戦略を支えています。

地域分析

北米は2025年のコラボレーティブホワイトボードソフトウェア市場シェアの37.40%をもって最高の収益を生み出しており、成熟したSaaS支出パターンと根付いたハイブリッドワーク文化を反映しています。ゼロトラスト義務により、特に航空宇宙および防衛請負業者の間で、FedRAMPまたは米国国防総省(DoD)インパクトレベル4の認証を誇るプラットフォームへの需要が高まっています。従来のエンタープライズ領域における飽和により、ベンダーはニッチな垂直モジュールおよび高度なAI機能へとシフトし、更新時の成長を維持しています。

アジア太平洋地域は、モバイルファーストなワークスタイル、急増する教育テック投資、およびインド、インドネシア、ベトナム全体にわたる政府主導のデジタルプログラムに後押しされ、2031年にかけてCAGR 21.05%で成長する軌道にあります。スマートフォンの普及率と5Gの展開によりアクセス障壁が低下していますが、プロバイダーは断続的な接続性や多言語UIサポートにも最適化する必要があります。したがって、コラボレーティブホワイトボードソフトウェア市場はモバイル最適化されたアーキテクチャと地域特有の価格設定に報いる構造となっています。

欧州における着実な採用は、導入サイクルを長引かせ、ベンダーが透明なデータ取り扱いを保証できない限りAI機能を制限するGDPRのデータ主権義務によって抑制されています。フランスおよびドイツにおける国家クラウドイニシアチブは、ローカルホスティングパートナーシップの機会を生み出しています。一方、中東・アフリカおよび南米は、インフラのアップグレードおよびハイブリッドワークの普及次第で長期的な上昇余地を有しています。

競合環境

市場の断片化は続いているものの、統合は加速しています。Wrikeは2024年12月にKlaxoon SASを吸収してインフィニットキャンバス機能を自社のワーク管理スイートに直接統合する計画を発表しました。2025年9月にはAtlassianがThe Browser Companyの買収に合意し、ブラウザネイティブなホワイトボーディングとAIインサイトを開発者コラボレーションスタックに組み込む意図を示しました。

技術的な差別化は組み込み型人工知能を中心に展開しています。Miroのベータアシスタントはテンプレートを自動生成し、付箋をクラスタリングし、フォローアップタスクのドラフトを作成し、生産性機能のベースラインを引き上げています。Microsoft WhiteboardはAzure OpenAIサービスを活用してセッション結果を要約し、ダイアグラムをMicrosoft Plannerのタスクに変換することでエコシステムのロックインを強化しています。

セキュリティとコンプライアンスは依然として決定的な要因です。Bluescape SoftwareはFedRAMP ModerateおよびDoD IL4のステータスを取得し、機密性の高いコラボレーションシナリオを可能にしています。ベンダーはまた、テンプレートマーケットプレイスやカスタムインテグレーションを収益化し、シートあたりのSaaSサブスクリプション以外に収益を多様化しています。全体として、AI、セキュリティ、およびワークフローの収束を巡る研究開発の激化が、コラボレーティブホワイトボードソフトウェア市場全体における競争の軌跡を規定しています。

コラボレーティブホワイトボードソフトウェア業界リーダー

InVisionApp Inc.

Microsoft Corporation

Google LLC

Cisco Systems, Inc.

Miro, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:AtlassianはThe Browser Companyを6億1,000万USDの現金取引で買収することを発表し、ArcのホワイトボードおよびAI機能を自社ポートフォリオに組み込むことを目指しています。

- 2025年8月:MicrosoftはMicrosoft 365商用クラウドの収益が15%増加したと報告しており、Microsoft WhiteboardおよびLoopコンポーネントの採用が拡大しています。

- 2024年12月:WrikeはKlaxoon SASを買収することに合意し、クリエイティブなビジュアル管理とインテリジェントなワーク管理機能を統合し、TotalやLVMHなどのエンタープライズクライアントをターゲットにしています。

- 2024年7月:ZoomはAIコンパニオンを拡張し、ホワイトボードコンテンツの自動生成と要約機能を追加しました。

グローバルコラボレーティブホワイトボードソフトウェア市場レポートのスコープ

コラボレーティブホワイトボードソフトウェアは、コラボレーターがそれぞれのデバイスからコンテンツを同時に編集・共有できる、共有された単一のオープンなデザインスペースを提供します。コラボレーティブホワイトボードツールは物理的なホワイトボードに類似していることが多く、これらのソリューションはユーザーがカスタマイズ可能なスペースでコンテンツをデザイン、コミュニケーション、保存、および共有することを可能にする多様な機能を備えています。

コラボレーティブホワイトボードソフトウェア市場は、オペレーティングシステム(WindowsおよびWeb、iOS、Android)、導入モード(オンプレミスおよびクラウド)、組織規模(大企業および中小企業)、エンドユーザー業種(BFSI、医療、教育、ITおよび通信、その他のエンドユーザー業種)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| WindowsおよびWeb |

| iOS |

| Android |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| BFSI |

| 医療 |

| 教育 |

| ITおよび通信 |

| その他のエンドユーザー業種 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| オペレーティングシステム別 | WindowsおよびWeb |

| iOS | |

| Android | |

| 導入モード別 | クラウド |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー業種別 | BFSI |

| 医療 | |

| 教育 | |

| ITおよび通信 | |

| その他のエンドユーザー業種 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

コラボレーティブホワイトボードソフトウェア市場の現在の規模は?

コラボレーティブホワイトボードソフトウェア市場規模は2026年に38億1,000万USDです。

2031年までに市場はどの程度の速度で成長すると予測されていますか?

CAGR 20.28%で拡大し、95億9,000万USDに達すると予測されています。

最も急成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 21.05%を記録すると予測されており、世界最高水準です。

なぜクラウド導入がこれほど優位なのですか?

クラウドモデルは自動アップデート、弾力的なスケーリング、シームレスなインテグレーションを提供し、2025年の市場シェアの71.05%を占めています。

最も強い成長ポテンシャルを示す業種はどれですか?

テレヘルスおよび臨床コラボレーションの拡大に伴い、医療分野がCAGR 21.02%で成長する見通しです。

最終更新日: