独立系ソフトウェアベンダー(ISV)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

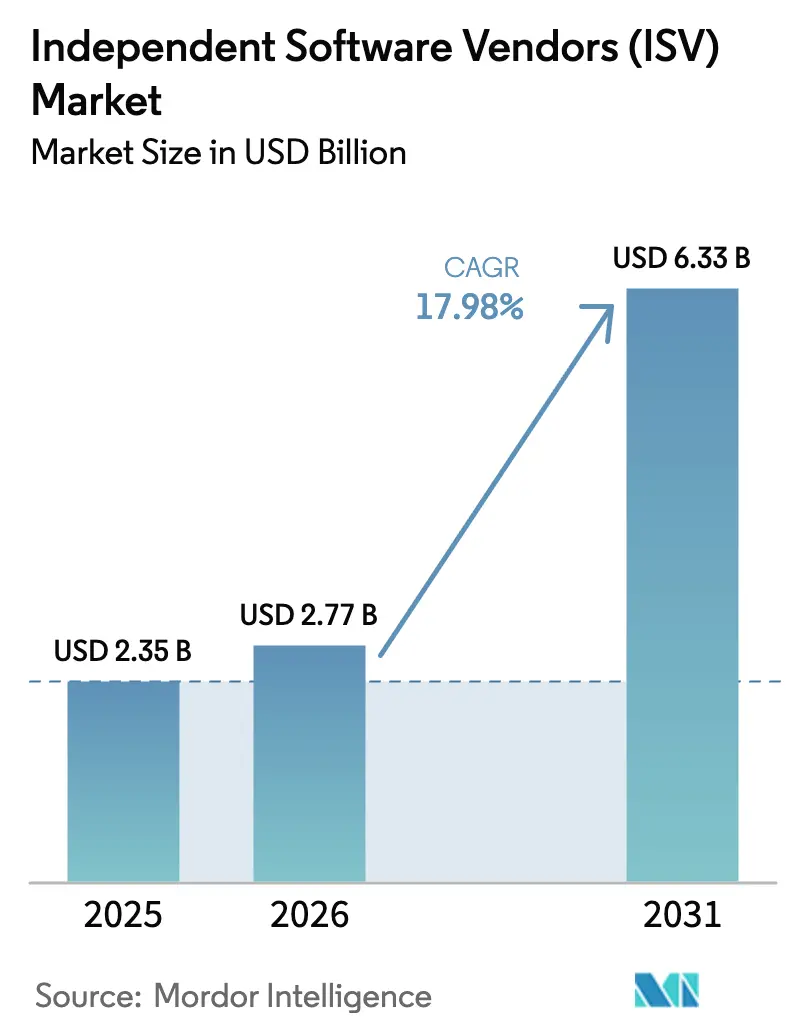

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 6.33 十億米ドル |

| 成長率 (2026 - 2031) | 17.98% CAGR |

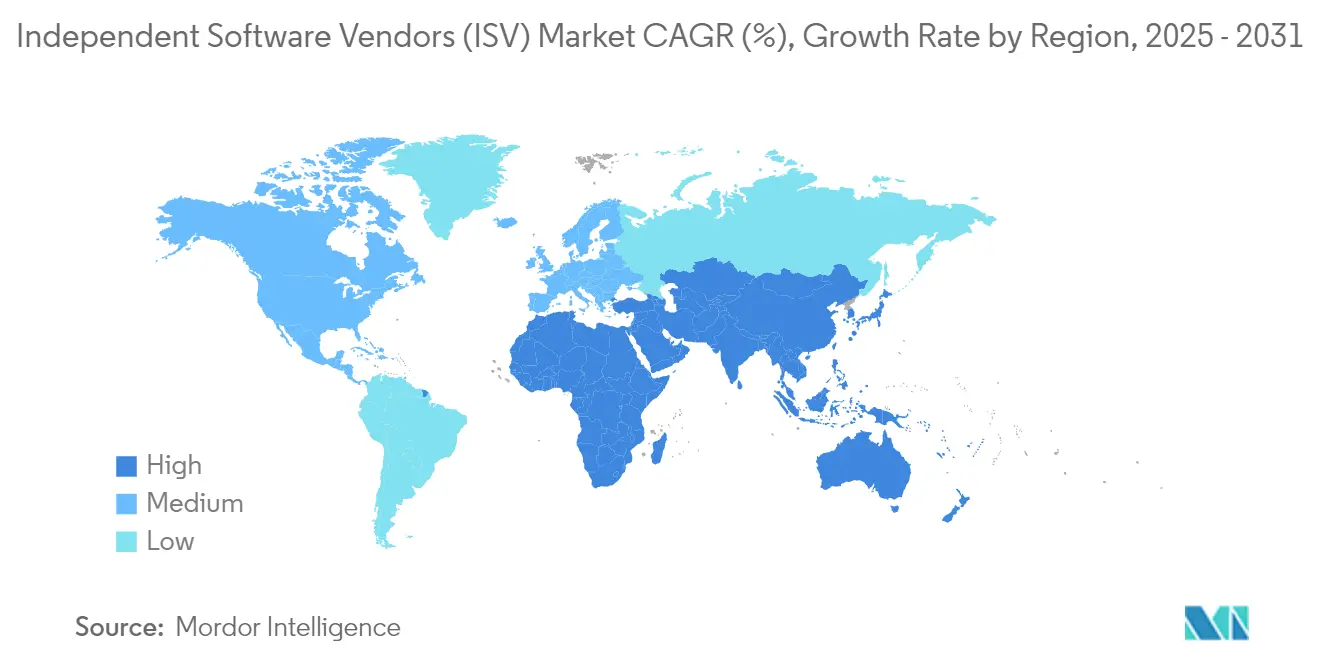

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる独立系ソフトウェアベンダー(ISV)市場分析

独立系ソフトウェアベンダー市場規模は2026年にUSD 27.7億と推定され、2025年の USD 23.5億から成長し、2031年にはUSD 63.3億に達する見通しで、2026年から2031年にかけて17.98%のCAGRで成長します。企業は人工知能およびクラウドネイティブアーキテクチャを活用するためにレガシーシステムの近代化を加速しており、開発期間の短縮と総所有コストの低減を実現しています。ハイパースケーラーのマーケットプレイスプログラムがISVの顧客獲得コストを削減する一方、生成AIツールキットがプロトタイピングサイクルを圧縮し、コード作成の相当部分を自動化することで、この勢いはさらに強化されています。クラウド展開は、サブスクリプション価格設定がソフトウェア予算を運営費と整合させ、オンプレミスインフラの削減により規制産業での迅速な導入を可能にするため、デフォルトの実装モデルとなっています。同時に、垂直型サービスとしてのソフトウェア(SaaS)プロバイダーがヘルスケア、金融サービス、フィールドサービス管理においてプレミアム価格を獲得しており、水平的な機能セットから深く専門化されたドメイン機能への持続的なシフトを示しています。投資家の関心もこの軌跡に沿っており、戦略的買収者およびプライベートエクイティが、評価額がさらに上昇する前に断片化したポイントソリューションを統合するための買収パイプラインを拡大しています。

レポートの主要ポイント

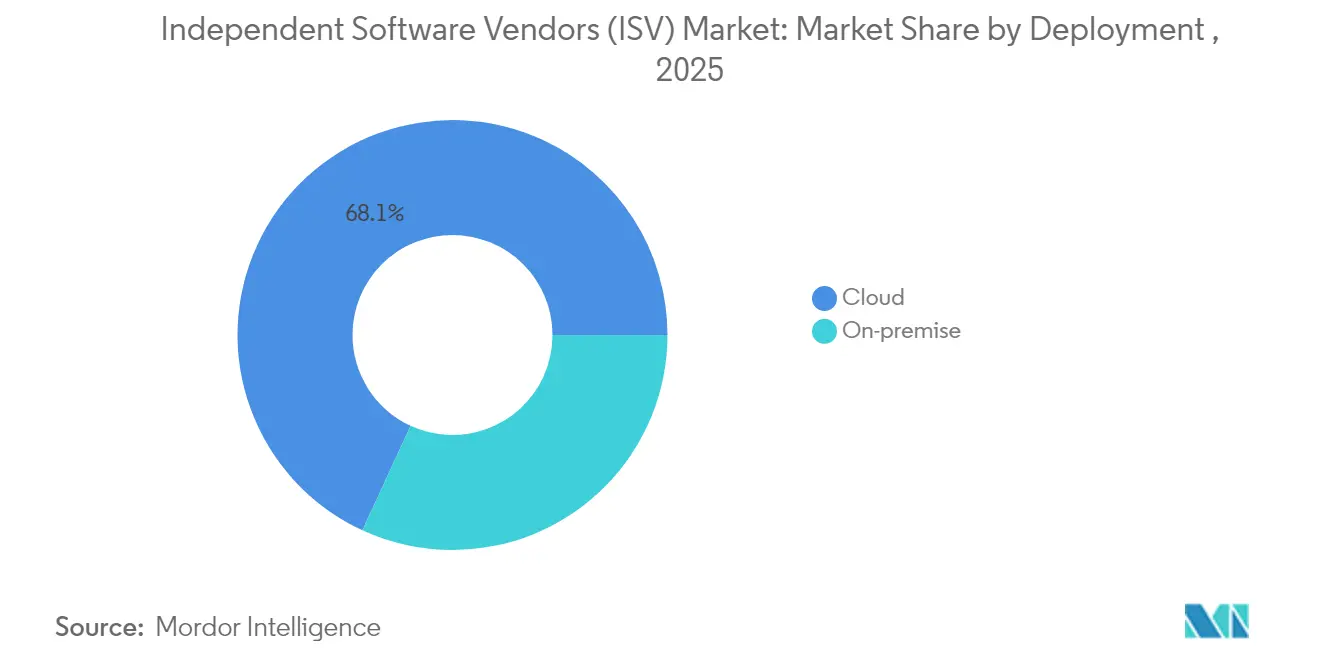

- 展開形態別では、クラウド導入が2025年の独立系ソフトウェアベンダー市場シェアの68.12%を占め、2031年までに14.25%のCAGRで拡大する見込みです。

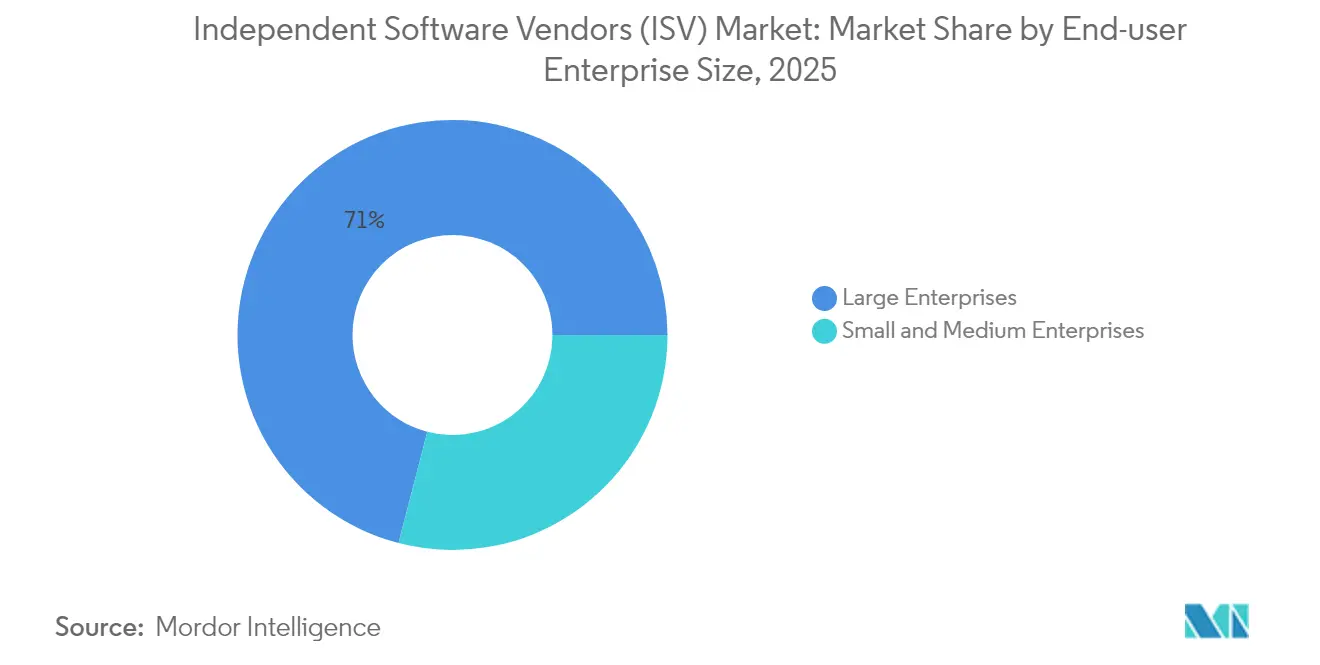

- エンドユーザーの企業規模別では、大企業が2025年の独立系ソフトウェアベンダー市場の70.96%を占め、中小企業セグメントは2031年までに15.51%のCAGRで成長する見込みです。

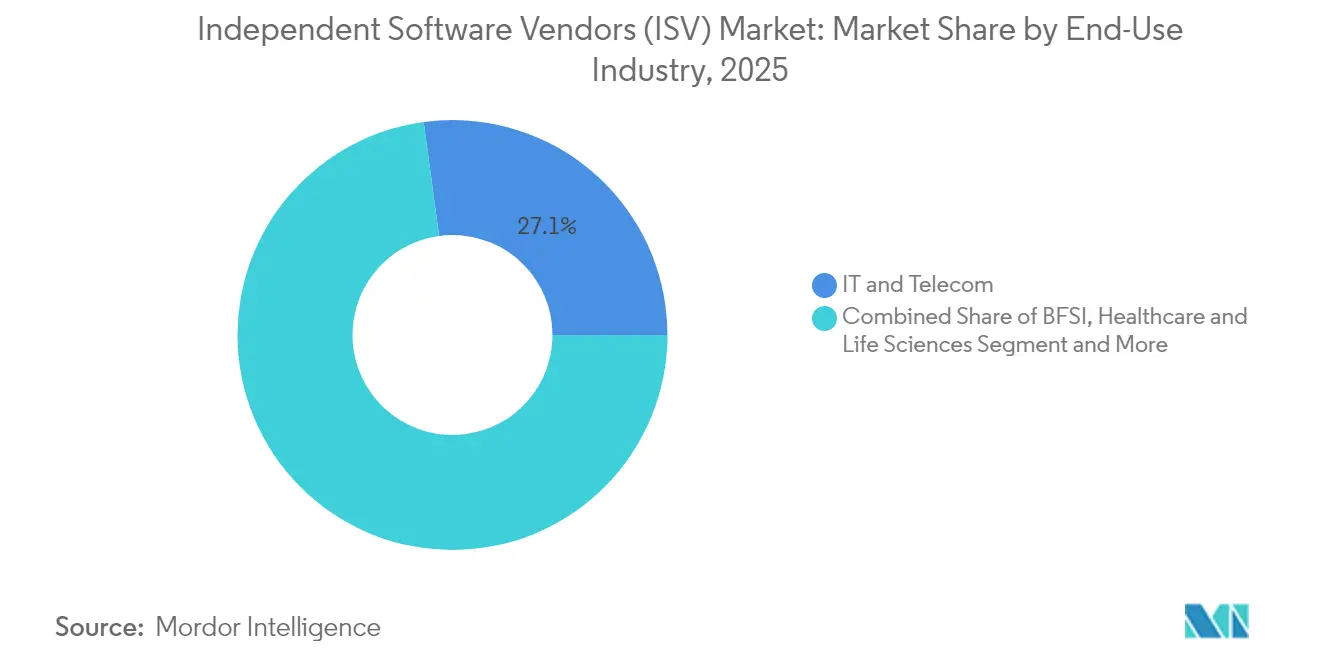

- ンドユーズ産業別では、ITおよび通信が2025年に27.14%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスは2031年までに18.74%のCAGRで進展しています。

- 地域別では、北米が2025年の独立系ソフトウェアベンダー市場規模の42.21%を占め、アジア太平洋地域は2031年までに15.62%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル独立系ソフトウェアベンダー(ISV)市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デフォルトのエンタープライズアーキテクチャとしてのクラウド/サービスとしてのソフトウェア(SaaS) | +4.2% | 北米および欧州主導のグローバル | 中期(2~4年) |

| 業界特化型「垂直型サービスとしてのソフトウェア(SaaS)」需要の急増 | +3.8% | アジア太平洋中核、北米への波及 | 長期(4年以上) |

| ハイパースケーラーマーケットプレイスの共同販売およびクレジットプログラム | +3.1% | AWS/Azure/GCP地域に集中したグローバル | 短期(2年以内) |

| 製品ローンチコストを低下させる急速な生成AIツールキット | +2.9% | 北米およびEU、アジア太平洋へ拡大 | 中期(2~4年) |

| ISVのリーチを拡大するローコード/ノーコードプラットフォーム | +2.4% | 新興市場の中小企業に集中したグローバル | 長期(4年以上) |

| 新興市場のデジタル公共財(DPG)API | +1.8% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| デフォルトのエンタープライズアーキテクチャとしてのクラウド/サービスとしてのソフトウェア(SaaS) | +4.2% | 北米および欧州主導のグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デフォルトのエンタープライズアーキテクチャとしてのクラウド/サービスとしてのソフトウェア(SaaS)

サービスとしてのソフトウェア(SaaS)形式は新しいエンタープライズアプリケーションの標準アーキテクチャとなり、ISVの契約構造と収益タイミングを大きく変化させています。Microsoftのクラウド収益は2024年度にUSD 1,374億に成長し、前年比23%増となり、クラウドファースト配信のスケールメリットを示しています。[1]Microsoft Corporation、「2024年度年次報告書」、microsoft.comサブスクリプション価格設定は顧客の予測可能性を向上させ、自動更新により管理上のオーバーヘッドを削減します。公共部門の調達方針もこのシフトを強化しており、英国のGクラウドプログラムは従来の調達メカニズムと比較して平均50%のコスト削減を記録しています。これらの要因が相まって採用速度を高め、独立系ソフトウェアベンダー市場の成長を支えています。

業界特化型「垂直型サービスとしてのソフトウェア(SaaS)」需要の急増

企業は自社の規制フレームワークとワークフローの細部に合わせて設計されたアプリケーションを選択しています。eClinicalWorksはヘルスケアに特化した電子健康記録(EHR)スイートの強みにより2024年に収益USD 11億を超え、ServiceTitanはフィールドサービス管理において年間経常収益USD 8.4億に達しました。深いドメイン知識は自然な乗り換えコストを生み出し、プロバイダーが高い平均販売価格と強力な更新指標を維持することを可能にします。アジア太平洋地域は規制および言語の複雑さがカスタマイズされたソリューションの価値を高めるため、重要な市場として台頭しており、垂直型サービスとしてのソフトウェア(SaaS)は独立系ソフトウェアベンダー市場の持続的な成長ベクターとなっています。

ハイパースケーラーマーケットプレイスの共同販売およびクレジットプログラム

AWS、Microsoft AzureおよびGoogle Cloudは現在、ISVにとって数十億ドル規模の流通基盤として機能しています。マーケットプレイスへの掲載は、顧客がコミット済みクラウド予算に対して支出を相殺できるため、概念実証サイクルを短縮します。Salesforceはこのチャネルを活用して2024年度収益USD 349億を支え、MicrosoftはパートナーソリューションをバンドルするAzureコミットメントに一部牽引され、2025年度第2四半期の商業予約成長率67%を報告しました。[2]Salesforce Inc.、「2024年度フォーム10-K」、salesforce.comこれらのプログラムは予測可能なパイプラインを注入し、少なくとも今十年の中頃まで独立系ソフトウェアベンダー市場の中心的存在であり続けると予想されます。

製品ローンチコストを低下させる急速な生成AIツールキット

事前学習済み大規模言語モデル、コードアシストエンジン、ベクトル検索APIが開発期間を大幅に短縮しました。IntuitのGenOSフレームワークにより、エンジニアリングチームは数週間で新しい機械学習(ML)バックの機能を立ち上げることができ、同社の2024年度収益USD 163億に貢献しています。[3]Intuit Inc.、「Intuitが生成AI基盤システムの機能強化を発表」、intuit.comAIコンポーネントへの民主化されたアクセスにより、スタートアップ企業は希少なデータサイエンス人材を採用することなく複雑な機能をプロトタイプ化でき、独立系ソフトウェアベンダー市場全体の競争激化とイノベーション加速をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| レガシーシステム統合負債 | -2.8% | 北米および欧州で深刻なグローバル | 中期(2~4年) |

| クラウドエグレスおよびマーケットプレイス手数料の上昇 | -1.9% | マルチクラウド展開に集中したグローバル | 短期(2年以内) |

| 業界特化型コンプライアンスハードルの高まり | -1.4% | EU(GDPR)、北米(SOX、HIPAA) | 長期(4年以上) |

| 混雑したサービスとしてのソフトウェア(SaaS)ニッチにおける知的財産差別化の圧縮 | -1.1% | 水平型サービスとしてのソフトウェア(SaaS)で特に顕著なグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーシステム統合負債

ServiceNowの2024年ワークフロー近代化調査によると、企業はレガシーインスタンス1件あたり平均USD 40,000のメンテナンス費用を負担し、ITの生産性において週17時間を失っています。製造業だけでも、ミッションクリティカルなプロセスを依然として抱えるUSD 2.65兆の減価償却中の技術資産が存在し、廃止を複雑にしています。統合の失敗は多くの場合、互換性のないデータ形式に起因し、プロジェクトのタイムラインを延長してISVの総実装コストを膨らませ、独立系ソフトウェアベンダー市場の成長を抑制しています。

クラウドエグレスおよびマーケットプレイス手数料の上昇

データ転送料金は顧客のクラウドストレージ請求額の最大6%を吸収する可能性があり、大規模なデータセットを地域間でやり取りするAI中心のワークロードに対する懸念を高めています。Oracleは現在リージョン内エグレスを免除している一方、AWSとMicrosoftは月間100GBのみを含めており、アーキテクチャに起因するコスト格差を生み出しています。ハイパースケーラーマーケットプレイス内のトランザクション手数料はさらにマージンを圧縮します。変動コストの上昇は価格戦略に圧力をかけ、ISVがデータローカリティ戦術を洗練させ、マーケットプレイス手数料の譲歩を交渉する必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性がエンタープライズ変革を加速

クラウド実装は2025年の独立系ソフトウェアベンダー市場シェアの68.12%を占め、2031年まで14.25%のCAGRで拡大する見込みです。顧客にとって、サブスクリプション価格設定は資本支出を予測可能な運営費に転換し、自動更新はセキュリティ態勢を強化します。データ主権の義務が完全なクラウド採用を制限する場合にはハイブリッドモデルが継続しますが、移行の方向性はサービスとしてのソフトウェア(SaaS)に向けて一方向的です。SAPはこの移行を反映しており、クラウド収益は2024年にEUR 171.4億に上昇し26%増、クラウドERPの成長率は33%でした。

コスト削減だけが採用を説明するわけではなく、機能の提供速度がより決定的です。継続的インテグレーションパイプラインにより、ISVは週次で機能強化をリリースでき、クライアントは破壊的なバージョンアップグレードなしに新興のAI、アナリティクス、セキュリティ機能にアクセスできます。このサイクルは、別のプラットフォームへの乗り換えが急速なイノベーションの流れを失うことを意味するため、リテンションを向上させます。より多くの規制産業がサービスとしてのソフトウェア(SaaS)環境を認証するにつれて、クラウドへの抵抗は薄れ、独立系ソフトウェアベンダー市場の拡大を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中小企業がアクセスしやすいテクノロジーを通じて採用を牽引

大企業は2025年の収益の70.96%を占め、複雑な統合と厳格なコンプライアンス監査に対応する能力を反映しています。それにもかかわらず、中小規模のコホートが最も急峻な軌跡を示し、2031年まで15.51%のCAGRを記録しています。クラウド展開はオンプレミスハードウェアの必要性を排除し、組み込まれたベストプラクティステンプレートが設定サイクルを数ヶ月から数週間に短縮します。Salesforceの調査によると、AIを使用する中小企業の91%が収益増加を報告しており、中小企業がソフトウェア投資を直接トップラインの成長に転換できることを示しています。

ローコードプラットフォームはさらに参入障壁を下げています。ベンダーは現在、財務、人事、業務部門内の「市民開発者」が正式なコーディングスキルなしにカスタムワークフローを組み立てられるドラッグアンドドロップインターフェースをバンドルしています。この内部能力は外部コンサルタントへの依存を縮小し、価値実現までの時間を加速させ、リソースが制約された企業での採用率を複利的に高める効果があります。これらの要因が相まって、中小企業の需要を独立系ソフトウェアベンダー市場の持続的な拡大の柱として位置づけています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:ヘルスケアが垂直変革をリード

ITおよび通信は2025年の支出の27.14%を獲得し、ネットワークオーケストレーション、OSS/BSSの近代化、デジタルサービス提供への継続的な要件に牽引されました。しかしヘルスケアは2031年まで18.74%のCAGRでトップを走っています。電子健康記録(EHR)のアップグレードは遠隔医療の成長と価値に基づくケアの償還モデルと交差し、多面的な需要プロファイルを生み出しています。HIPAAなどのコンプライアンス義務は、移行に多大な再認証作業を伴うため、ベンダーロックインを強化しています。

BFSI、製造業、公共部門でも並行した拡大が見られます。製造業者は予知保全のためのIoTセンサーを組み込み、リアルタイムのサプライチェーン計画エンジンを統合することで、インダストリー4.0の展開を加速しています。公共機関は、デジタル市民サービスを促進する政策義務に後押しされ、サービスとしてのソフトウェア(SaaS)のケース管理および給付管理スイートを採用するケースが増えています。各垂直市場は異なる課題を抱えていますが、いずれも独立系ソフトウェアベンダー市場を牽引する広範な成長エンジンに貢献しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル収益の42.21%を維持し、成熟したエンタープライズクラウド予算と主要ハイパースケーラー本社への近接性に支えられています。連邦政府のクラウド支出は2023年度にUSD 62億増加してUSD 200億に達し、公共部門の需要が上昇傾向にあることを明確に示しています。AI対応インフラおよびサイバーセキュリティフレームワークへの継続的な投資が、ISV採用にとって肥沃な環境を維持しています。競争力学もリフレッシュサイクルを促進しており、企業が生成AI差別化を中心に再配置することで、開発者ツールおよびミドルウェアのインストールベースが拡大しています。

アジア太平洋地域は最も急成長している市場であり、2031年まで15.62%のCAGRを記録しています。インドのサービスとしてのソフトウェア(SaaS)セクターは年間30%拡大しており、2028年までに世界シェアの8%、USD 370億の収益に相当する規模を獲得する可能性があります。デジタル公共インフラの成功、特にUPIの年間830億件の決済トランザクションは、政府主導のAPIエコシステムが民間部門のソフトウェア採用を加速させる方法を示しています。インドネシアやベトナムなどの市場は、国家デジタルIDおよび決済基盤への投資によりこのパターンを反映し、垂直型サービスとしてのソフトウェア(SaaS)ベンダーのオンボーディング摩擦を低下させています。

欧州はオンプレミスのERPおよびCRM資産をサービスとしてのソフトウェア(SaaS)展開に置き換える着実な動きで続いています。GDPRコンプライアンスコストにより、企業はプライバシーバイデザイン機能を組み込んだソリューションを採用するようになり、間接的に独立系ソフトウェアベンダー市場に恩恵をもたらしています。ラテンアメリカおよび中東・アフリカは、ブロードバンド普及率の拡大と政府のクラウドファースト調達方針の公表に伴い、初期段階ながら加速する採用を示しています。通貨の変動性とスキル不足は依然として障壁ですが、スマートフォン採用の増加とフィンテックイノベーションが、モジュール式でモバイルファーストのソリューションを提供するISVに十分なホワイトスペースを生み出しています。

競争環境

独立系ソフトウェアベンダー市場は中程度に断片化した状態が続いています。Microsoftは2024年収益USD 2,450億でトップに立ち、そのうちUSD 1,370億がクラウドサブスクリプションから得られており、スケールされたインフラと統合開発ツールの優位性を示しています。Oracleの2025年3月のAPEX Technologies買収はマルチクラウドアナリティクススタックを強化し、SalesforceのInformaticaのUSD 80億での買収はCustomer 360データファブリックを拡張しています。SAPのWalkMeのUSD 15億での買収はAI主導のガイダンス機能をトランスフォーメーションスイートに組み込み、プラットフォームオーナーがニッチな機能を追加してスティッキネスを高めるトレンドを示しています。

垂直専門家はコンプライアンスが重いワークフローを解決することで繁栄し続けています。Intuitは独自の生成AI基盤システムを活用して1億ユーザーベース全体でパーソナライズされた財務ガイダンスを提供しています。Veeva SystemsはFDAおよびEMAの要件に合わせてデータモデルを調整することでライフサイエンスCRMのシェアを維持しています。フィールドサービス管理では、ServiceTitanが請負業者の請求とディスパッチロジックをハードコーディングすることで汎用フィールドサービス管理ツールを上回っています。これらの例は、深いドメイン知識と規制認証が高い参入障壁として機能し、価格決定力をもたらすことを確認しています。

AI付加価値をめぐる競争が激化しています。AdobeはCreative CloudにFirefly画像生成を組み込み、AtlassianはJiraに自然言語チケット要約を統合し、SnowflakeはNVIDIAと提携してデータクラウド内でエンドツーエンドの生成AIパイプラインをホストしています。市場ポジショニングは、ベンダーが売上原価を膨らませることなくAIを効果的に運用化できるかどうかにますます依存しています。エグレス手数料の上昇とマーケットプレイスの手数料によりマージンが圧迫されており、アーキテクチャとチャネルミックスの戦略的見直しを促しています。投資家が独立系ソフトウェアベンダー市場においてスケールメリットとクロスセルシナジーを求めるため、統合は継続すると予想されます。

独立系ソフトウェアベンダー(ISV)業界リーダー

Intuit

SAP SE

Salesforce Inc.

Oracle

Microsoft

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SalesforceはInformaticaのUSD 80億での買収を完了し、データ機能を強化してCustomer 360プラットフォーム全体でのAI採用を加速しました。

- 2025年1月:Insight Partnersが支援するSignUp SoftwareはSKsoftを買収し、財務、財務管理、商取引、生産計画をカバーするMicrosoft Dynamics 365上の4ベンダースイートを構築しました。

- 2025年4月:SAPはWalkMeのUSD 15億での買収を発表し、トランスフォーメーションポートフォリオ内にAI主導のガイダンスを組み込みます。

- 2025年3月:OracleはAPEX Technologiesの買収を完了し、マルチクラウドデータ統合およびリアルタイムアナリティクス機能を追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査における独立系ソフトウェアベンダー市場は、パッケージ型またはサブスクリプション型ソフトウェアの設計・ライセンス供与・保守を主たる事業とする組織に帰属する収益として定義する。当該ソフトウェアはサードパーティのインフラまたはデバイス上で稼働するものとする。本モデルは、前払いライセンス、定期的なSaaS料金、マーケットプレイス掲載料、および組み込みソフトウェアのロイヤルティを通じてベンダーが獲得する価値を追跡し、これらの収益をデプロイメントモデル、企業規模、エンドユース産業、および地域別に分類する。

スコープ除外:カスタムの単発開発プロジェクト、ハードウェアバンドル、および純粋な再販マージンは対象外とする。

セグメンテーション概要

- 展開形態別

- クラウド

- オンプレミス

- エンドユーザー企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- ITおよび通信

- BFSI

- ヘルスケアおよびライフサイエンス

- 小売・電子商取引

- 製造業

- 政府・公共部門

- 教育

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 中東

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ISVの創業者、ハイパースケーラーのパートナープログラムマネージャー、北米・欧州・アジア太平洋地域の中堅企業における調達担当者、および地域の投資家グループにインタビューを実施した。これらの対話を通じて、二次情報源では示唆にとどまる契約金額の想定値、更新頻度、および拡大率を検証した。

デスクリサーチ

米国国勢調査ICT調査、Eurostatのクラウド導入バロメーター、パッケージソフトウェア輸出を識別するUN Comtradeの貿易コードなどの公開データセットを起点とし、これらを組み合わせることで需要プールと輸出速度の概観を把握した。さらに、BSA(ソフトウェアアライアンス)などの業界団体、垂直型SaaSに関するIEEE Xploreの学術誌、およびQuestelの特許分析(イノベーション強度を示す指標)から追加的な知見を得た。主要ISVのベンチマークに必要な詳細な収益内訳は、企業の10-K報告書、クラウドマーケットプレイスの手数料開示資料、およびD&B Hooversの財務データから取得した。本リストは情報源の例示であり、数値と定義の裏付けのためにさらに多くのリポジトリを調査した。

第二段階の調査では、取引動向の把握にDow Jones Factivaを、インドにおける開発者エコシステム規模の把握にIMTMAを、また企業向けソフトウェア価格指数を報告する政府のオープンデータポータルを活用し、予測前の価格・数量の分離を可能にした。

市場規模推計と予測

トップダウンアプローチでは、地域別の企業向けソフトウェア支出を起点とし、パッケージソフトウェアの普及率、ライセンスからサブスクリプションへの平均転換比率、およびチャネル販売におけるISVシェアを通じてフィルタリングする。選択的なボトムアップ検証(サンプリングされたベンダー収益およびマーケットプレイス手数料の積み上げ)により合計値を精緻化する。クラウドインフラ支出、SaaSシート数の成長、垂直型SaaSへのベンチャーキャピタル資金フロー、規制上のデータレジデンシー要件、および平均契約金額の変動などの変数を多変量回帰モデルに投入し、2030年までの市場を予測する。シナリオ分析により為替変動や予期せぬプラットフォームシフトに対応し、ベンダー開示情報のギャップは類似ピアグループのクラスター平均で補完する。

データ検証と更新サイクル

アウトプットは、承認前に異常値スキャン、シニアアナリストによるピアレビュー、および独立した指標との差異チェックを経る。モデルは年次で更新され、大型買収や価格改定などの重要事象が発生した場合には中間改訂を実施する。公開直前にアナリストが主要な計算式を再実行することで、ライアントは常に最新の見解を受け取ることができる。

Mordorの独立系ソフトウェアベンダーのベースラインが信頼性を維持する理由

公表される推計値がしばしば異なるのは、各調査会社が独自の視点とタイムスタンプで市場を定義しているためである。ライセンスの包含範囲、通貨基準、および更新頻度は合計値に顕著な差異をもたらす可能性があるが、これらの要因が明確に開示されることは稀である。

主なギャップ要因としては、サービスおよび再販マークアップが数値に含まれているか否か、フリーミアムからの転換率の想定の積極性、およびクラウド価格引き下げが将来収益に織り込まれるタイミングが挙げられる。本調査では定義を早期に確定し、統一された為替レートを適用し、基礎変数を12ヶ月ごとに見直すことで、ベースラインの安定性と適時性を両立させている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 23.5 億米ドル(2025年) | Mordor Intelligence | |

| 23.8 億米ドル(2025年) | グローバルコンサルタントA | 純粋なソフトウェア収益に加え、再販サービスおよびアドバイザリー費用を含む |

| 11.8 億米ドル(2025年) | 業界予測会社B | クラウドネイティブのサブスクリプションモデルおよびマーケットプレイス販売を除外 |

| 5.0 億米ドル(2024年) | 調査グループC | 中小企業のみを対象としたサンプル;地域横断的に静的な平均販売価格を使用 |

この比較は、スコープの広さと価格設定の前提だけで公表値が3倍または半分になり得ることを示している。Mordorは、透明性の高い変数セットと規律ある更新サイクルに数値を固定することで、意思決定者にバランスの取れた再現可能な出発点を提供する。

レポートで回答される主要な質問

独立系ソフトウェアベンダー市場の現在の規模は?

独立系ソフトウェアベンダー市場規模は2026年にUSD 27.7億であり、2031年までにUSD 63.3億を超えると予測されています。

どの展開モデルが市場をリードしていますか?

クラウド展開が2025年に68.12%のシェアでリードしており、2031年まで14.25%のCAGRで拡大しています。

どの地域が最も急速な成長を示していますか?

アジア太平洋地域がインドの急速に拡大するサービスとしてのソフトウェア(SaaS)エコシステムと支援的なデジタル公共インフラに後押しされ、15.62%のCAGRで最高の成長を記録しています。

どの業界垂直市場が最も急速に成長していますか?

ヘルスケアは電子健康記録(EHR)のアップグレードと遠隔医療の採用により18.74%のCAGRで最も急速に拡大している垂直市場です。

ハイパースケーラーマーケットプレイスはISVの販売にどのような影響を与えていますか?

AWS、AzureおよびGCPマーケットプレイス内の共同販売プログラムと顧客クレジットインセンティブが獲得コストを削減し、取引サイクルを加速させ、全体的なCAGRに+3.1%の影響を与えています。

最終更新日: