小型UAV市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

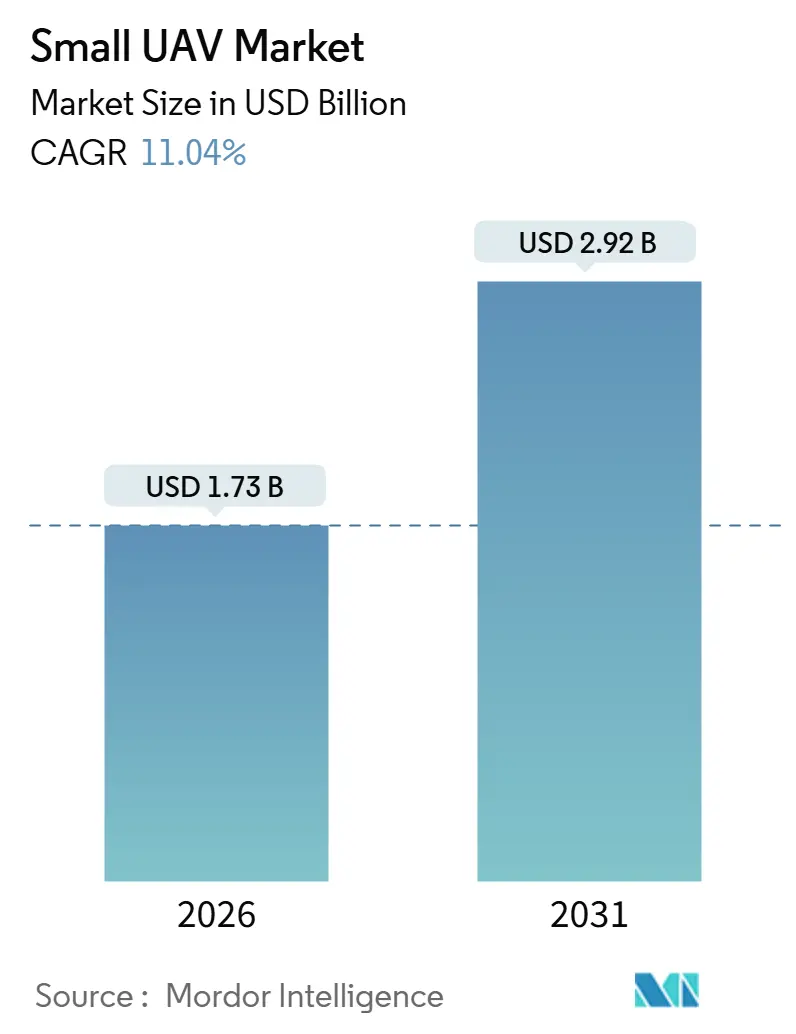

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 2.92 十億米ドル |

| 成長率 (2026 - 2031) | 11.04% CAGR |

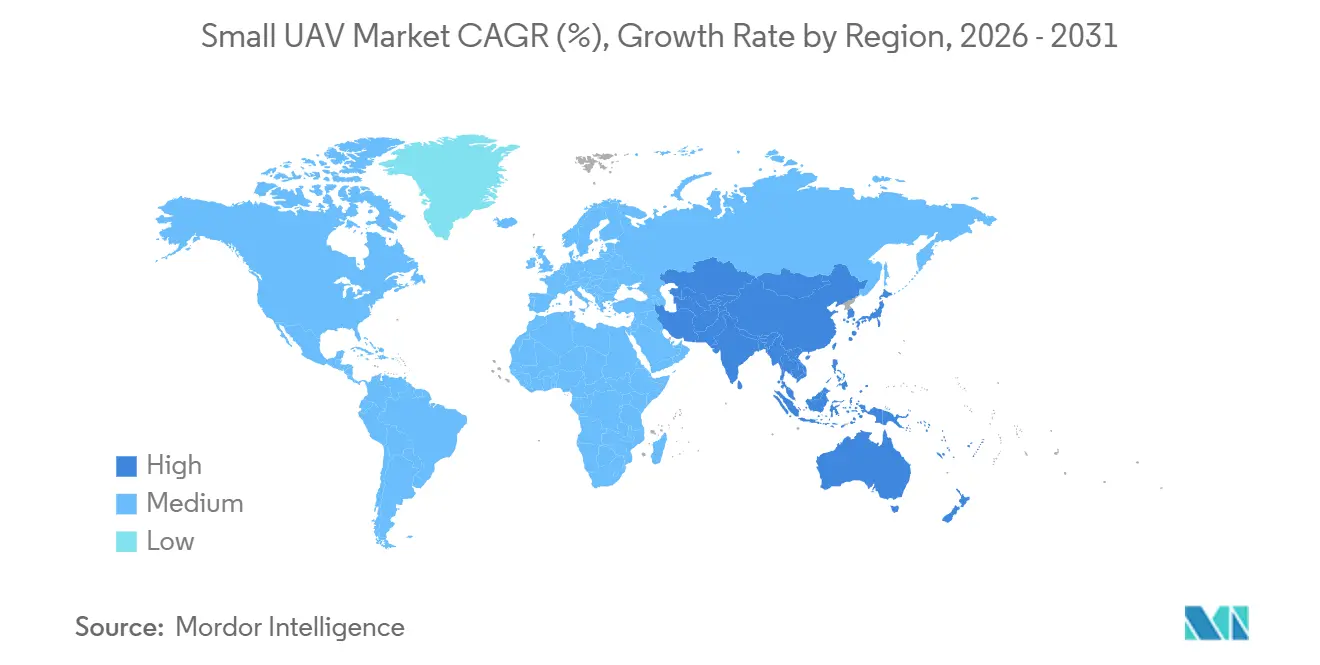

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小型UAV市場分析

小型UAV市場規模は2026年の17億3,000万米ドルから予測期間中に11.04%のCAGRで拡大し、2031年までに29億2,000万米ドルに達する見込みです。成長の原動力は、有人偵察機から低い運用コストでリアルタイム情報を提供するコンパクトで消耗品的なプラットフォームへの急速な移行です。固定翼機体は現在最大の収益シェアを占めていますが、滑走路への依存を排除し発射サイクルを短縮するハイブリッド垂直離着陸設計への需要が着実にシフトしています。重量クラスの選好も変化しており、2キログラムから20キログラムのミニドローンが出荷量を支配する一方、2キログラム未満のナノ・マイクロ機は歩兵分隊内でのポケット発射型偵察用途として普及しつつあります。任務の多様化も続いており、情報収集・監視・偵察(ISR)が依然として数量をリードしていますが、東欧での実戦検証を経て、徘徊型弾薬を使用した戦闘任務が他のあらゆる用途を上回るペースで拡大しています。北米は国防総省予算の増加を背景に需要の中心を担い、アジア太平洋地域は中国、インド、韓国が国産生産を加速させる中で最も成長の速い地域として台頭しています。

主要レポートのポイント

- 翼型別では、固定翼プラットフォームが2025年の小型UAV市場シェアの53.65%を占め、ハイブリッド垂直離着陸設計は2031年までに13.92%のCAGRで拡大すると予測されています。

- サイズクラス別では、ミニカテゴリーが2025年の小型UAV市場規模の56.76%のシェアを占め、ナノ・マイクロドローンは2031年までに11.45%のCAGRで成長すると予測されています。

- 用途別では、ISRが2025年に64.98%の収益シェアで支配的でしたが、徘徊型弾薬を展開する戦闘任務は2031年までに12.85%という最高のCAGRを記録すると予測されています。

- 推進方式別では、バッテリーシステムが2025年の小型UAV市場規模の61.89%を占め、燃料電池プラットフォームは2031年までに13.83%のCAGRで進展すると予測されています。

- 地域別では、北米が2025年に46.91%の収益シェアでリードし、アジア太平洋地域は2031年までに12.45%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の小型UAV市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 競合環境におけるリアルタイムISRへの需要 | +3.2% | 世界規模、北米・欧州・アジア太平洋に集中 | 中期(2〜4年) |

| 有人航空機に対するフォースマルチプライヤーとしての価値 | +2.8% | 世界規模、特に北米および中東 | 長期(4年以上) |

| 国防総省が資金提供する兵士携行型および分隊レベルのドローンプログラム | +2.1% | 北米、NATOの同盟国への波及 | 短期(2年以内) |

| AI対応の自律型スウォーミング能力 | +1.9% | 北米、アジア太平洋 | 中期(2〜4年) |

| GPS拒否環境下でのナビゲーションに関するDARPAプロジェクト | +1.5% | 北米、同盟国への技術移転を含む | 長期(4年以上) |

| 消耗品型徘徊型弾薬の急速な実戦配備 | +2.3% | 世界規模、欧州および中東での早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

競合環境におけるリアルタイムISRへの需要

同等の防空ネットワークは有人偵察機に対して許容できないリスクをもたらすため、旅団指揮官は有人機の飛行時間あたりコストの10分の1で済む小型UAV市場のプラットフォームに依存するようになっています。[1]米陸軍、「2025会計年度 将来戦術型無人航空機システム」、ARMY.MIL 米陸軍は2025会計年度の将来戦術型無人航空機システムプログラムに4億8,700万米ドルを充当し、レガシーのShadow機を代替するための6時間の持続飛行能力と自動目標認識能力を仕様として定めました。ウクライナからの作戦データによると、2024年に小型ドローンが砲兵目標指定任務の78%を実行しており、キルチェーン完結における中心的役割が確認されています。その結果、調達担当者は、5キロメートルから標的品質の映像を提供するPuma 3 AEのような1キログラム未満のマルチスペクトルペイロードを搭載した消耗品型システムを好む傾向にあります。精巧な有人プラットフォームから量産型ドローンへの予算再配分が、ISRのバリューチェーンを再構築しています。

有人航空機に対するフォースマルチプライヤーとしての価値

ライフサイクル分析によると、小型UAV市場の機体群はヘリコプターに対して10対1の運用コスト優位性を持ち、この比率が部隊設計を再構築しています。[2]RAND Corporation、「有人対無人ISRのコスト比較」、RAND.ORGRQ-11レイブン4機編成の分遣隊は年間約120万米ドルの運用コストであるのに対し、同等のカバレッジを持つ単一の偵察ヘリコプターは1,200万米ドルかかります。この計算を反映して、米海兵隊は2025年に軽攻撃ヘリコプター飛行隊の退役を開始し、歩兵有機型ドローン中隊への転換を進めています。日本は2027年までにパイロット養成学校を拡充することなく、全13個即応展開旅団にミニUAV小隊を装備する計画です。拡大されたセンサー範囲により、下級士官が数秒以内に精密射撃を要請できるようになり、戦闘効率がさらに向上しています。

国防総省が資金提供する兵士携行型および分隊レベルのドローンプログラム

2025会計年度の米国予算は、兵士携行型偵察および致死性小型空中ミサイルシステムに8億7,430万米ドルを配分し、9名編成の分隊レベルまで能力を押し上げています。AeroVironment社は2024年3月にSwitchbladeドローンを供給する5年間の不定期納入契約を獲得し、すべての分隊が2機の有機型徘徊型弾薬を携行することを確実にしました。DARPAの別途実施した野外試験では、オペレーターの認知負荷が40%低減され、1名の兵士が4機のドローンを同時に制御できることが実証されました。[3]国防高等研究計画局、「スクワッドX試験」、DARPA.MIL2025年に発行されたNATOの相互運用性基準は、加盟国に対して分隊レベルのドローンデータリンクを戦場管理ソフトウェアと統合することを要求し、調達仕様を統一しています。これらの要件が、25分間の熱画像を提供する33グラムのBlack Hornet 4のようなナノクラス機体への需要を促進しています。

AI対応の自律型スウォーミング能力

米空軍の協調型戦闘航空機プログラムは2025年に、分散型妨害電波で脅威レーダーを無力化する20機の自律型ドローンスウォームを実証し、機上での意思決定を可能にするエッジAIプロセッサの有効性を検証しました。DARPAの2024年の攻撃型スウォーム対応戦術試験では、30機のクアッドコプターが18分で12棟の建物からなる複合施設を制圧し、密集した市街地での協調自律性が証明されました。Anduril社のGhost-XはLatticeソフトウェアを活用して1回のサルボで10機のドローンを7つの目標に割り当て、人間による制御と比較して交戦時間を60%短縮しました。[4]Anduril Industries、「Ghost-Xファクトシート」、ANDURIL.COM中国の人民解放軍は2024年の沿岸演習で同様の発射を公開し、技術の急速な普及を示しました。防衛機関はアルゴリズムの更新を受信できるソフトウェア定義型プラットフォームを重視するようになっており、競争優位がAI中心のベンダーへと傾いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー・電子戦の脆弱性と対無人航空機システムの普及 | -2.1% | 世界規模、欧州および中東で深刻 | 短期(2年以内) |

| 短い持続飛行時間と限られた致死性ペイロード | -1.4% | 世界規模、アジア太平洋の長距離任務に影響 | 中期(2〜4年) |

| 輸出規制(ITAR・MTCR)上のハードル | -0.9% | 北米・欧州の輸出国、中東・アフリカの輸入国 | 長期(4年以上) |

| 半導体およびリチウムイオン電池のサプライチェーンリスク | -1.2% | 世界規模、アジア太平洋の製造拠点に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバー・電子戦の脆弱性と対無人航空機システムの普及

敵対勢力は妨害装置、レーザー、サイバー攻撃を用いて小型UAV市場の有効性を損なわせており、メーカーは各ユニットに8,000〜12,000米ドルを追加する暗号化・周波数ホッピング無線への投資を余儀なくされています。ロシアのPole-21システムは2024年にウクライナ前線でGPSを50メートルCEPまで劣化させ、クアッドコプターのリンクを切断したため、NATOは耐妨害義務を発動しました。米海軍大学院は、機械学習(ML)妨害装置が試験においてドローン制御リンクの92%を自律的に遮断したことを実証し、AI駆動の対無人航空機システムネットワークの到来を予告しました。指向性エネルギー兵器も成熟しつつあり、イスラエルのDrone Domeレーザーは2025年に1ショットあたり限界コスト2米ドルで1,000回の迎撃を達成しました。高い損耗リスクにより、購入者は生存性向上のための費用を負担するか、ドローンを消耗品として扱うかの選択を迫られ、利益率が圧迫されています。

短い持続飛行時間と限られた致死性ペイロード

バッテリー駆動の機体は滞空時間が90分を超えることはほとんどなく、発射チームが目標から20キロメートル以内で運用しない限り、深部攻撃や持続的ISR任務は困難であり、敵の砲火にさらされるリスクがあります。陸軍の2024年RQ-11評価では、滞空時間不足を理由に出撃の40%が中止となり、6時間の持続飛行を目標とした燃料電池の研究開発が加速しました。Intelligent Energy社の800ワットモジュールは2025年の試験で5.2時間を達成しましたが、1.8キログラムの重量増加によりペイロードの余裕が減少しました。弾頭質量も致死性を制約しており、0.5キログラムのSwitchblade 300の炸薬は軟目標にのみ有効であるのに対し、18キログラムのSwitchblade 600は車両輸送が必要で歩兵の携行性が制限されます。市場は超軽量ナノ機体と重量のあるミニUAVに二極化しており、どちらも作戦要件を完全には満たさないため、普及が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

翼型別:ハイブリッド設計が滑走路不要の任務を加速

ハイブリッドVTOLプラットフォームは13.92%のCAGRで拡大しており、機体アーキテクチャの中で最も速いペースを示しています。陸軍と海軍は、カタパルトや回収ネットなしに発射できるドローンを求めており、これは簡易基地や艦船甲板において決定的な利点となります。固定翼機体は長時間持続ISRの強みにより2025年収益の53.65%を依然として生み出し、小型UAV市場でのセグメントリードを確固たるものにしています。しかし、Textron社のAerosonde HQのようなティルトローターは、海況にかかわらず小型艦艇に着艦できるという理由から海上契約を獲得しており、これは固定翼UAVには不可能な能力です。

ハイブリッド構成は垂直発射により瞬時に目標に対応できるため、次世代徘徊型弾薬でも支配的です。AndurilのRoadrunnerは垂直に離陸し、マッハ0.6で100分間飛行し、VTOL発射の柔軟性とジェットの持続飛行能力を組み合わせています。制御された回収を要求するNATO STANAG 4703耐空性規則への準拠も、狭い着陸帯に垂直降下できるプラットフォームを有利にしています。[5]NATO、「小型UAV耐妨害要件」、NATO.INTその結果、アナリストはハイブリッドモデルが2028年までに新規調達支出の25%を占めるようになり、小型UAV市場における固定翼のリードを着実に侵食すると予測しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

サイズクラス別:ナノ・マイクロ機が分隊レベルで普及

2キログラム未満のナノ・マイクロドローンは2031年までに11.45%のCAGRで成長すると予測されており、すべての歩兵分隊に有機型監視能力を組み込むという教義上の動きを反映しています。ミニセグメントは2025年に56.76%の収益シェアを維持しており、マルチセンサーペイロードと3時間の持続飛行能力において大型機体が持つわずかな市場規模上の優位性を示しています。

Teledyne FLIRは2025年9月に33グラムのBlack Hornet 4の12,000機目を出荷し、ポケット発射型ISRへの急激な戦場需要を反映した年間40%の生産増加を記録しました。一方、インドのideaForgeは2025会計年度に60%の収益成長を達成し、Switch UAV注文の急増が牽引しており、新興市場の軍隊が国産ナノソリューションへと一気に移行していることを示しています。規制緩和も普及を加速させており、米国連邦航空局の2024年規則は250グラム未満の機体をリモートIDの対象から除外し、コンプライアンスコストを削減して実戦配備のタイムラインを短縮しています。これらのトレンドが相まって、ナノ・マイクロドローンは今十年の終わりまでに小型UAV市場収益の約3分の1を占めるまでに成長すると予測されています。

用途別:徘徊型弾薬が戦闘任務を再定義

ISRが2025年需要の64.98%を支配しましたが、防衛計画立案者がキルチェーン圧縮を重視する中、徘徊型弾薬を使用した戦闘用途は12.85%のCAGRで拡大しています。ウクライナの一方向攻撃ドローンへの依存は、装甲車両や要塞化された陣地に対する低コストの致死性を実証し、多くのNATO加盟国が打撃能力を持つ機体への予算再配分を促しました。

国防総省のReplicatorイニシアチブは2027年までに数千機の自律型徘徊型弾薬を実戦配備することを目指しており、戦闘任務に関連する小型UAV市場シェアが急速に上昇すると予測されることを裏付けています。AeroVironment社のSwitchblade 600は2024年に対戦車ミサイルの半額のコストで精密打撃能力を提供するとして7,500万米ドルの対外有償軍事援助を獲得しました。電子攻撃、物流補給、訓練標的は現在もニッチな位置づけですが、小型化された窒化ガリウム送信機とモジュール式ペイロードベイが新たな任務セットを解放するにつれ、研究開発投資が増加しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

推進方式別:燃料電池が複数時間の持続飛行を追求

リチウムポリマー(LiPo)化学が250Wh/kgを低コストで実現し、部隊の兵站に適合することから、バッテリーパックが2025年収益の61.89%を占め、小型UAV市場でのリードを確固たるものにしています。しかし、水素燃料電池はバッテリーの成長率の3倍にあたる13.83%のCAGRで進展しており、特殊作戦部隊が拒否空域に侵入するために6時間の持続飛行を必要としているためです。

Intelligent Energy社の2.4kWスタックは2025年に25キログラムのプロトタイプで7.5時間の飛行時間を達成しましたが、18,000米ドルの価格プレミアムと複雑な水素カートリッジが課題となっています。米国特殊作戦軍は2024年にそのトレードオフを検証するためにProtonexモジュール200基を購入しており、燃料電池が高価値・長距離任務でシェアを獲得することを示唆しています。開発者は2027年までに1キロワットあたり1万米ドル未満および固体貯蔵の実現を目標としており、これらのマイルストーンが達成されれば小型UAV市場規模の一部が燃料電池にシフトする可能性があります。

地域分析

北米は2025年収益の46.91%を生み出し、将来戦術型無人航空機システム、短距離偵察、致死性小型空中ミサイルシステムの各ラインにわたる国防総省の小型無人航空機システム予算11億米ドルに支えられています。米陸軍が2024年3月にAeroVironment社にSwitchbladeの各種型式に対して付与した不定期納入契約は、地域的優位性を支える大量調達の典型例です。カナダは2024年に北極圏パトロール用ミニUAVに3億2,000万カナダドル(1億6,681万米ドル)を投じ、費用対効果の高い極地カバレッジのためにパトロール機の代わりにドローンを活用しています。メキシコは2025年に麻薬対策任務向けクアッドコプターを4,500万米ドルで購入し、国土安全保障需要の高まりを示しました。

アジア太平洋地域は2031年までに12.45%のCAGRという最高の成長率を記録すると予測されており、西側の輸出規制へのエクスポージャーを低減しながら戦略的自律性を目指す中国、インド、韓国の国産プログラムが牽引しています。中国の中国航空工業集団は2024年に台湾海峡シナリオへの潜在的展開を想定したBlowfish A3徘徊型弾薬を発表しました。韓国は2024年に国境監視強化と海外依存低減のためにFirstec社とのクアッドコプター契約に850億韓国ウォン(約5,768万米ドル)を署名しました。オーストラリアは2025年に艦上ISR向けにTextron社のAerosonde HQ VTOL型ドローンを選定し、海洋重視の需要を示しました。

欧州は2025年売上の28%を占め、ウクライナの戦時需要により押し上げられましたが、米国の技術移転を複雑にするITAR制約に阻まれています。英国国防省は2024年に国内のQinetiQドローンに7,500万英ポンドを拠出し、サプライチェーンにおける主権を重視しました。中東では、Israel Aerospace Industries、トルコのBaykar、アラブ首長国連邦のEDGE Groupが許容的な輸出規制を活用して、ITARの下では西側企業が参入できない契約を獲得し、小型UAV市場における地域シェアを12%まで拡大しています。南米とアフリカは6%と依然として初期段階にありますが、ブラジルの2024年熱帯雨林監視プログラムは、より広範な国内安全保障への普及が間近であることを示しています。

競合環境

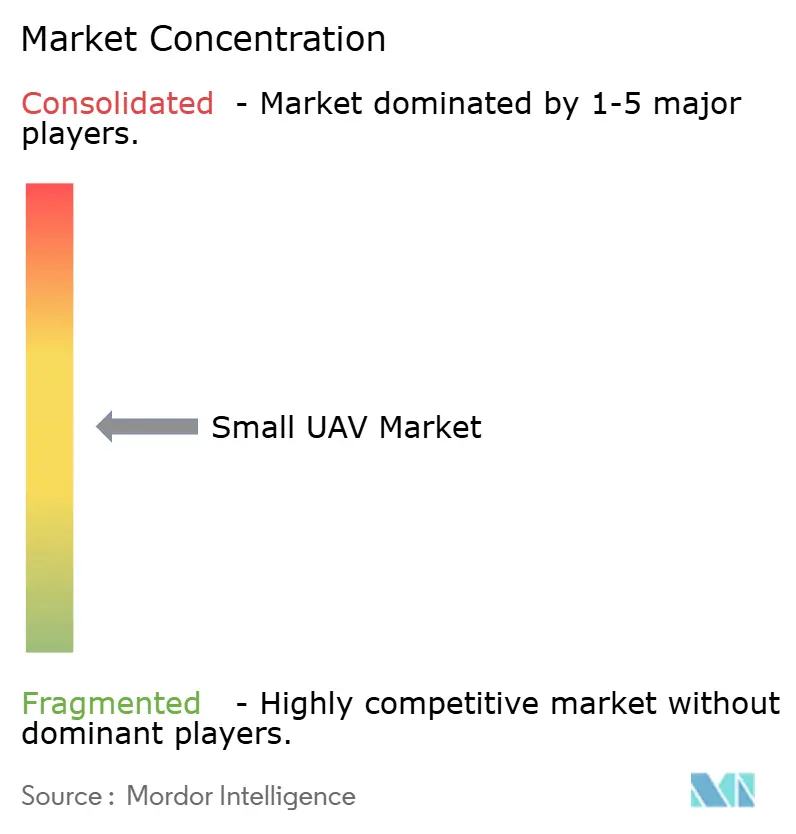

小型UAV市場は中程度の断片化を示しており、上位5社であるNorthrop Grumman Corporation、AeroVironment, Inc.、Teledyne Technologies Incorporated、Elbit Systems Ltd.、Lockheed Martin Corporationが2025年の防衛収益の相当なシェアを獲得しました。既存大手はインストール済み機体群と維持管理契約を活用していますが、購入者がオープンアーキテクチャシステムを要求して機体を汎用品化するにつれ、利益率の圧迫に直面しています。ベンチャー支援を受けたAndurilとSkydioは、GPS妨害を回避するエッジAIソフトウェアをバンドルすることでシェアを侵食しており、これはレガシーサプライヤーがより高いコストで後付けする差別化要因となっています。

戦略的動向は垂直統合とソフトウェアの合併・買収を中心に展開しています。Teledyne社の2024年の1億8,000万米ドルのバッテリー買収は、リチウムイオン電池の12ヶ月のリードタイムの中でセル供給を確保するものです。Northrop Grumman社は2025年までにミシシッピ州の生産スペースを3倍にするために2億米ドルを投資しており、自律型打撃プラットフォームへの需要増加を示しています。一方、BaykarとEDGE Groupは輸出政策の柔軟性を活用して、米国供給が制限されているアフリカおよび中東の購入者にサービスを提供し、地理的競争を再構築しています。

特許活動も自律性へのシフトを裏付けており、米国特許商標庁は2024年に小型UAV自律性に関する特許を340件付与し、前年比25%増となりました。そのうちAnduril、Shield AI、Skydioが受賞件数の40%を占めています。コンプライアンス障壁も高まっており、NATO STANAG 4703耐空性規則と米国国防授権法第848条の中国製電子機器禁止は、確立された防衛大手に有利な透明なサプライチェーンを要求しています。AIソフトウェアとコンプライアント・ハードウェアを組み合わせたスタートアップが小型UAV市場で段階的なシェアを獲得する立場にあります。

小型UAV産業のリーダー企業

Northrop Grumman Corporation

AeroVironment, Inc.

Teledyne Technologies Incorporated

Lockheed Martin Corporation

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:米陸軍はSkydioに対し、SRRトランシェ2プログラムの下で国内製造のX10D小型無人航空機システムを供給する790万米ドルの契約を付与しました。この契約には、前線部隊の近距離戦術偵察能力を向上させるためのサポートおよびトレーニングの条項も含まれています。

- 2025年8月:米陸軍は短距離偵察無人航空機システムの第2トランシェの生産を開始しました。変革接触部隊の戦場状況認識を強化するために設計されたネットワーク型SRRプラットフォームを提供する2社のベンダーが選定されました。

- 2025年6月:インド陸軍はideaForgeとハイブリッドミニUAVの調達に関する1,640万米ドルの契約を締結しました。このイニシアチブは、国産技術を活用してドローン能力を強化し、サプライチェーンの脆弱性を軽減し、外国システムへの依存を低減することを目的としており、地政学的緊張の高まりを背景に安全で自立した防衛戦略を支援します。

- 2025年2月:マルチドメインロボットシステムのグローバルプロバイダーであるAeroVironment社は、米陸軍の致死性無人システムに対する指定要件の下でSwitchblade徘徊型弾薬に対する3回目の納入注文(2億8,800万米ドル相当)を受領しました。この注文は2024年8月に付与された9億9,000万米ドルの複数年契約の一部であり、総受注額は4億7,130万米ドルとなっています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

小型無人航空機はMordor Intelligenceにより、最大離陸重量25kg以下、飛行高度400フィート以下で、推進に機上バッテリー、燃料電池、または小型内燃機関を使用する遠隔操縦または自律型機体として定義されています。これらの機体は、作物の偵察や資産点検から徘徊型弾薬まで、民間、商業、防衛の各任務に対応します。

調査範囲の除外:最大離陸重量25kg超のプラットフォームおよびテザードドローンは本調査の対象外です。

セグメンテーション概要

- 翼型別

- 固定翼

- 回転翼

- ハイブリッド

- サイズクラス別

- ナノ・マイクロ(2kg未満)

- ミニ(2kg〜20kg)

- スモール(20kg〜150kg)

- 用途別

- 情報収集・監視・偵察(ISR)

- 戦闘・徘徊型弾薬

- 物流・補給

- 電子戦(EW)

- 訓練・シミュレーション

- 推進方式別

- 内燃機関

- バッテリー

- 燃料電池

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは北米、欧州、アジア太平洋全域のドローン組立業者、航空電子機器サプライヤー、精密農業パイロット、調達担当者にインタビューを実施しました。これらの対話により、公開データでは部分的にしか把握できなかった価格曲線、任務構成のシフト、規制タイムラインが検証されました。

デスクリサーチ

アナリストは、連邦航空局のドローン登録、欧州航空安全機関のリモートID申請、国連商品貿易統計データベースの輸出コード880220・880230、ストックホルム国際平和研究所の防衛輸入ログなど、規制当局や業界団体のオープンデータセットから調査を開始し、これらを総合して機体の追加状況と国境を越えた流通を概観しました。IEEE Xplore、AUVSI、米国農務省の農薬散布試験、バッテリーエネルギー密度トレンドに関する査読済み学術誌のレポートが技術的・需要的な文脈を補完しました。企業の年次報告書と投資家向け資料はユニット出荷数と平均販売価格の変動を明らかにし、Dow Jones FactivaとD&B Hooversのキュレーションフィードは最新の契約受注情報を提供しました。引用された情報源は参照した範囲を示すものであり、さらに多くの参考文献が詳細な確認と明確化に活用されています。

市場規模の算定と予測

トップダウン再構築は、25kg未満機体の年間生産量と純輸入量から始まり、地域加重平均販売価格を通じて金額に換算した後、サンプリングされたサプライヤー収益と機体台数の成長との照合を行います。軍用マイクロドローン契約量、連邦航空局の商業登録件数、リチウムイオンの1Whあたりコスト、センサーペイロードの価格低下、目視外飛行免除の発行数などの変数がモデルに投入されます。多変量回帰とシナリオ分析を組み合わせて各促進要因を2030年まで予測し、その後選択的なボトムアップ積み上げで異常値を調整して最終化します。

データ検証と更新サイクル

アウトプットは分散・外れ値スクリーニング、ピアレビュー、最終アナリスト承認を経ます。モデルは12ヶ月ごとに更新され、大規模な規制または調達イベントが発生した場合には中間更新が実施されます。

Mordorの小型UAVベースラインがステークホルダーの信頼を得る理由

公表されている推計値は、企業が異なる重量上限を採用したり、サービスを一括計上したり、予測期間を延長したりするため、しばしば乖離します。当社の厳格なセグメンテーションと年次更新サイクルにより、意思決定者のためにそのギャップを縮小しています。

主なギャップの要因としては、他社が採用するより広い重量上限、配送ドローンの楽観的な普及前提、旧レートで固定された通貨換算などが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップ要因 |

|---|---|---|

| 15億6,000万米ドル(2025年) | ||

| 63億7,000万米ドル(2025年) | グローバルコンサルタントA | 150kgまでの機体とサービス収益を含む |

| 135億7,000万米ドル(2024年) | 産業誌B | 地域別平均販売価格の加重なしに定価を使用 |

| 273億4,000万米ドル(2025年) | 調査出版社C | スモール、ミニ、戦術クラスにアクセサリーを加えて合算 |

これらの対比は、Mordorの厳格な調査範囲、変数レベルのクロスチェック、タイムリーな更新が、クライアントが再現・説明できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

小型UAV市場の現在の価値はいくらですか?

小型UAV市場は2026年に17億3,000万米ドルと評価されており、11.04%のCAGRで2031年までに29億2,000万米ドルに達すると予測されています。

現在の調達をリードしているサイズクラスはどれですか?

2〜20キログラムのミニUAVは、持続飛行能力とペイロード容量のバランスにより、2025年収益の56.76%を占めました。

ハイブリッドVTOL設計が人気を集めている理由は何ですか?

滑走路や発射装置が不要なため、艦船や簡易基地からの偵察・打撃任務が可能になります。

最も破壊的な推進トレンドは何ですか?

水素燃料電池システムは年間13.83%の成長を遂げており、コストと兵站の複雑さが高いにもかかわらず、深部ISRのための6時間の持続飛行を約束しています。

最も成長の速い地域はどこですか?

アジア太平洋地域は中国、インド、韓国の国産プログラムに牽引され、2031年まで12.45%のCAGRで拡大しています。

GPS信号が妨害された場合に小型UAVが運用を継続するのに役立っている技術は何ですか?

防衛購入者はドローンにAES-256暗号化・周波数ホッピング無線と機上AIナビゲーションを搭載しており、これらのアップグレードはユニットあたり8,000〜12,000米ドルを追加しますが、電子戦環境においても制御リンクを維持します。

最終更新日: