燃料電池UAV市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 2.38 十億米ドル |

| 成長率 (2026 - 2031) | 18.91% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる燃料電池UAV市場分析

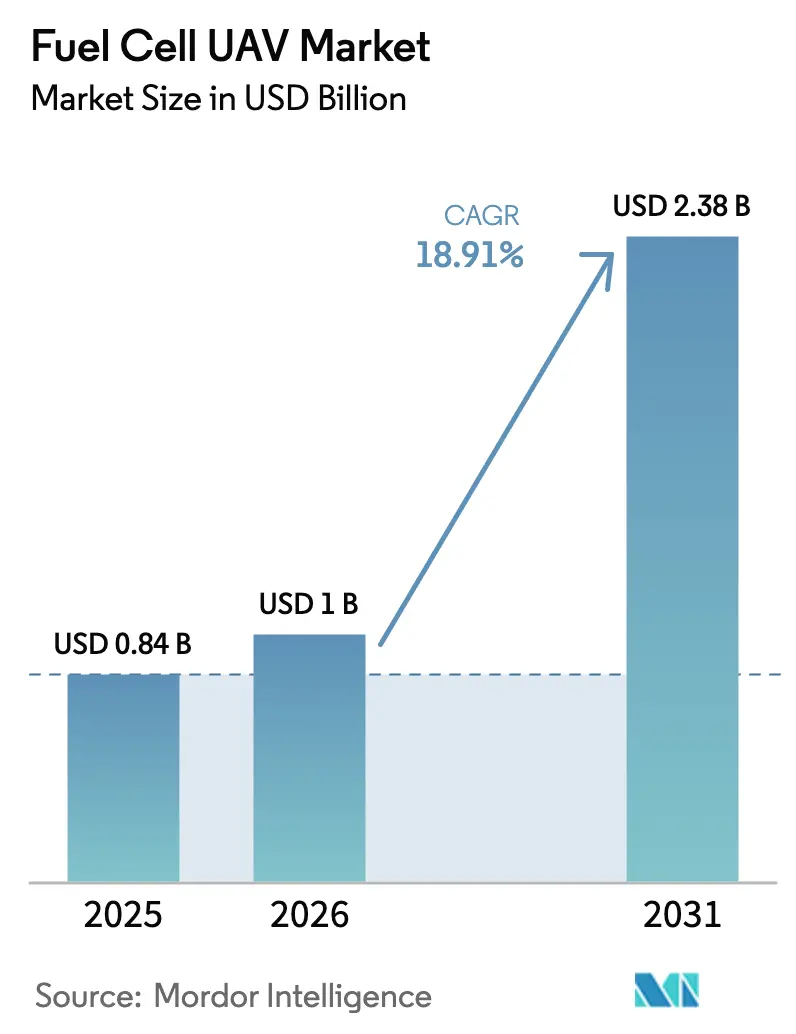

燃料電池UAV市場規模は、2025年の8億4,000万米ドルから2026年には10億米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)18.91%で2031年までに23億8,000万米ドルに達すると予測されています。成長は三つの柱に支えられています。すなわち、水素推進が日常的に実現する8時間から13時間の飛行持続時間、任務を早期探知から守る音響ステルス性、そして温室効果ガス排出量を削減する水素対応前方基地への米国国防総省(DoD)の転換です。2025年までにキロワット当たり60米ドルへの低下が見込まれるPEMスタックコストの下落が、さらに普及を加速させています。プラットフォーム開発者はPEMとSOFCスタックを組み合わせてパトロール時間を24時間超に延長する一方、現地マイクロ精製所がシリンダー輸送の必要性を低減し、物流リスクを軽減しています。[1]出典:国防イノベーションユニット、「HyTECプログラム」、diu.mil 欧州およびアジア太平洋地域における並行した規制措置が、350バールおよび700バールタンクの認証経路を整備し、従来のボトルネックを解消しています。

主要レポートの要点

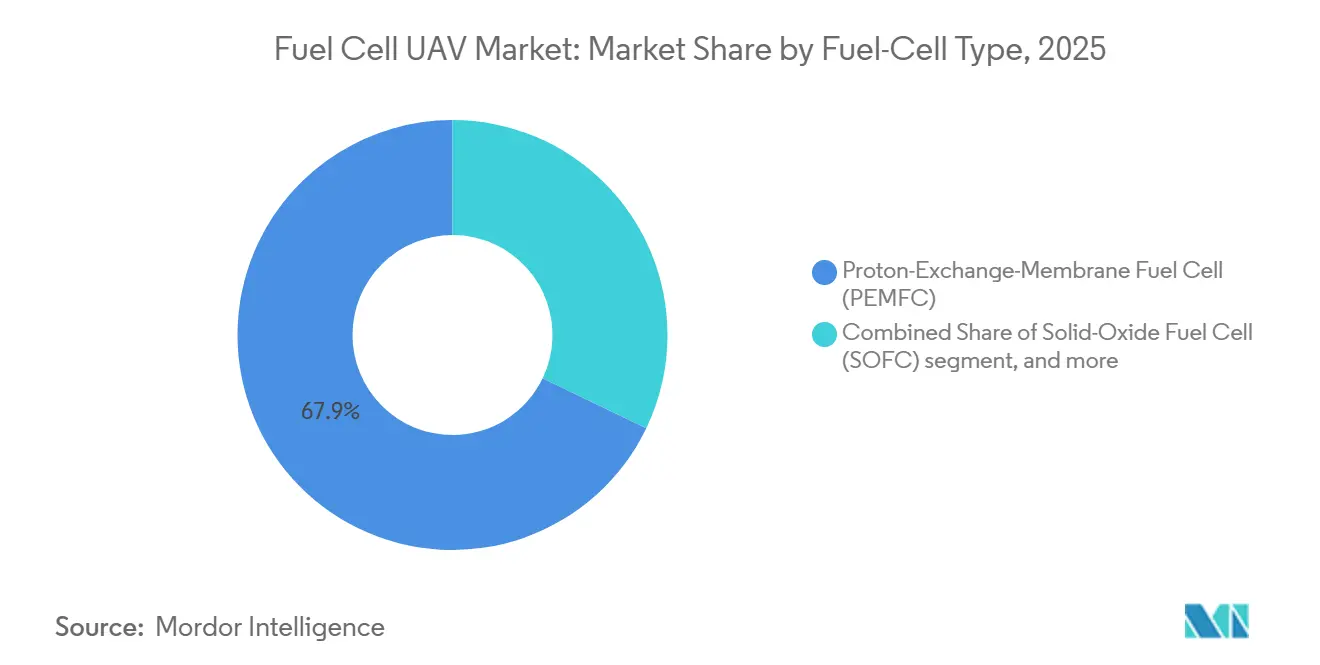

- 燃料電池タイプ別では、PEMFCが2025年の燃料電池UAV市場シェアの67.87%をリードし、SOFCバリアントは2031年にかけて最速の22.10%のCAGRを記録しました。

- プラットフォームタイプ別では、固定翼設計が2025年に52.20%のシェアを保持し、ハイブリッドVTOLプラットフォームは2031年にかけて24.55%のCAGRを達成する見通しです。

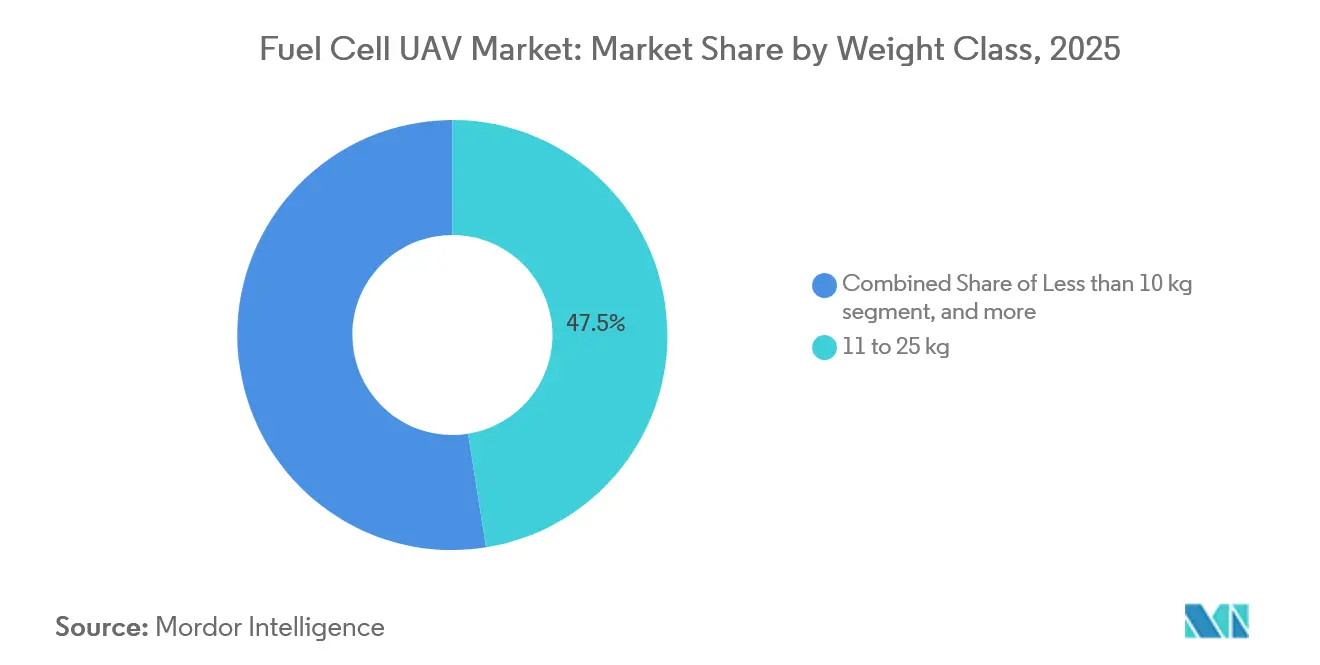

- 重量クラス別では、11~25kgセグメントが2025年に47.50%のシェアを獲得し、26kg超のUAVは22.75%のCAGRで拡大しました。

- 用途別では、ISRが2025年に57.60%のシェアを占めましたが、物流セグメントは同期間に22.45%のCAGRで成長すると予測されています。

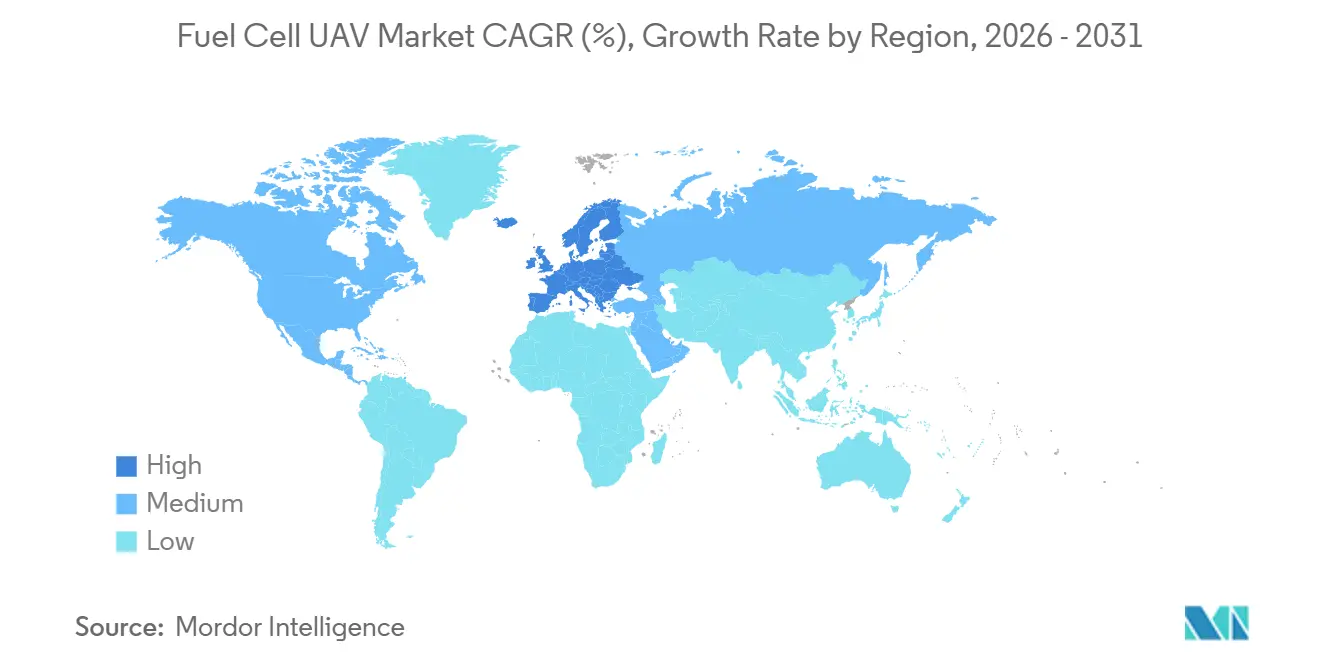

- 地域別では、北米が2025年に41.2%のシェアを保持し、欧州が2031年にかけて最速の21.95%のCAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の燃料電池UAV市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長時間滞空ISRに対する迅速展開ニーズ | 3.5% | インド太平洋、東欧 | 中期(2~4年) |

| DoDの水素物流脱炭素化義務 | 2.8% | 北米、NATO欧州 | 短期(2年以内) |

| 高出力密度PEMスタックのコスト低下 | 3.2% | 北米、アジア太平洋 | 長期(4年以上) |

| 静粛推進に対する防衛セクターの関心の高まり | 2.1% | 北米、欧州、中東 | 中期(2~4年) |

| 出撃時間を延長するPEM・SOFCハイブリッド化 | 2.4% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 現地グリーン水素マイクロ精製所 | 1.9% | 中東、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

競合空域における長時間滞空ISRへの迅速展開ニーズ

ウクライナ東部回廊および南シナ海での任務は、持続的監視の重要性を浮き彫りにしています。燃料電池UAVは、2025年の砂漠試験においてDS30搭載機体が実証したように、滞空時間を90分から13時間超へと延長します。米国海兵隊はトゥエンティナインパームズで同様の持続性を検証し、摂氏40度での運用実現性を確認しました。計画立案者は、水素推進が提供する音響・赤外線シグネチャの低減を評価しており、これにより敵の探知ループを遅延させることができます。調達部門は現在、飛行隊規模での転換を検討しており、これが中期的に燃料電池UAV市場の持続的成長を牽引するでしょう。同盟軍がより長いUAV滞空時間を中心に戦術を標準化するにつれ、世界中のISR艦隊が提案依頼書の段階で燃料電池システムを指定するケースが増加しています。

DoDの水素物流脱炭素化義務

2024年気候適応計画は、米軍に対して2030年までに運用排出量を半減するよう指示しています。2025年3月に納入されたHyTECプロトタイプは再生可能エネルギーから1日当たり5kgの水素を生産しており、ディーゼル発電機から現地電解装置への転換を強調しています。NATOの2025年エネルギー安全保障フレームワークはこの推進力を反映しており、同盟国間の水素インフラへの資金調達の整合を確保しています。フォートユースティスおよびラムシュタイン空軍基地での初期展開は、シリンダー配送が停止した後に輸送車両交通が20%削減されることを示しています。これらの初期成果は、水素補給が前方基地設計に不可欠となるにつれ、燃料電池UAV市場の急速な成長へと転換されます。

高出力密度PEMスタックのコスト低下

カンザスおよび仁川の大量生産ラインは現在、サブミクロン公差の膜を製造しており、2023年から2025年にかけてスタック価格をキロワット当たり80米ドルから60米ドルへと引き下げています。[2]出典:米国エネルギー省、「水素・燃料電池技術局」、energy.gov Honeywellの1200Uモジュールは2025年2月に既存製品比20%割引で発売されました。白金触媒リサイクルループと自動ガスケット塗布により歩留まりが向上し、コスト削減が下流に波及しています。ハードウェアコストの低下により事業者の回収期間が短縮され、水素推進を明示的に記載したオーストラリアおよびポーランドでの新規入札を促進しています。規模の継続的拡大を踏まえ、アナリストはスタック価格が2028年までにキロワット当たり50米ドルを下回ると予測しており、燃料電池UAV市場における正の価格弾力性フィードバックを強化しています。

ステルスのための静粛推進に対する防衛セクターの関心の高まり

水素燃料電池システムは100mで55dB未満を記録しており、ガソリンUAVの騒音シグネチャから大幅に削減されています。熱プルームの低減も赤外線露出を低下させ、レーダー密集地域でのUAV生存性を向上させます。2025年11月、クランフィールドのST-5スティングレイは英空軍・フランス合同試験で低観測プロファイルを披露し、顧客フィードバックでは静粛巡航が調達の最重要差別化要因として挙げられました。中東およびバルカン半島の特殊作戦部隊は現在、ペイロード容量と並んで音響ステルスを要件に挙げており、中期的に燃料電池UAV市場に新たな需要を加えています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 戦場での補給の複雑さが高い | -2.3% | 世界の遠征作戦地域 | 短期(2年以内) |

| 350バール超の圧縮H₂に対する安全認証のハードル | -1.8% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 軍用規格燃料電池サプライチェーンの不足 | -1.6% | 世界 | 長期(4年以上) |

| 高高度での低温始動性能の低下 | -1.4% | アジア太平洋、中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

戦場での補給の複雑さが高い

水素シリンダーは同じエネルギーを供給するためにディーゼルの3倍の容積を必要とし、サプライチェーンの需要と物流上の課題を大幅に増大させます。2025年5月、トゥエンティナインパームズの海兵技術者は各UAVの補給に15分を要しましたが、これはバッテリー交換プロセスの3倍の時間であり、運用上の非効率性をさらに浮き彫りにしています。飲料水の不足により現地電解が不可能な地域では、指揮官は長距離にわたってシリンダーを輸送せざるを得ず、物流リスクの再導入と運用の複雑化を招いています。これらの非効率性は現在、近期的なスケーラビリティを制限していますが、700バールのクイックコネクトシステムと水回収ユニットがより高度化・広範に実装されるにつれて解消されると予想されます。

350バール超の圧縮H₂に対する安全認証のハードル

英国民間航空局(CAA)は2025年に承認サイクルを24ヶ月から18ヶ月に短縮しました。しかし、700バールタンクは依然として自動車基準を超える弾道衝撃試験を必要とし、製造業者にとって重大な課題であり続けています。[3]出典:英国民間航空局、「水素貯蔵ガイダンス」、caa.co.uk SAE J2579およびISO 19881規制が安全性と性能のベースライン要件を定めている一方、NATO加盟国間の相互運用性監査は2027年まで完了しないと見込まれており、認証プロセスをさらに複雑化させています。これらの認証遅延は調達プロセスを妨げ、サプライチェーンのボトルネックを生み出し、燃料電池UAV市場の中期的成長を鈍化させています。その結果、利害関係者は不確実性の増大に直面しており、業界における投資と開発のタイムラインに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料電池タイプ別:持続性がSOFCの上昇を牽引

PEMFCユニットは、高速低温始動能力と低質量により、2025年に67.87%のシェアで市場を支配しました。しかし、SOFCスタックは2031年にかけて22.10%のCAGRで成長し、燃料電池UAV市場全体の成長を3.19ポイント上回ると予測されています。継続的滞空ISR任務は現在24時間の閾値を指定しており、購買者はハイブリッドPEM・SOFCパッケージの検討を促されています。SOFC向け燃料電池UAV市場は、熱回収ループが低温始動待機時間を短縮するにつれ、2031年までに2倍以上になると予想されています。エンジニアはPEM排熱を使用してSOFCコアを予熱しており、この設計により質量ペナルティを生じさせることなく運用上限高度を3,000m超に延長します。サプライヤーは、ハイブリッドシステムをヘッジフリーの持続性保険と見なす欧州国境機関からの受注残の増加を報告しています。

燃料電池UAV業界は、物流チェーンが共通の水素供給を好むため、メタノール改質SOFCについては慎重な姿勢を維持しています。チリの高高度警察部隊との試験では、メタノールカートリッジが氷点下以下のパトロールを可能にする可能性が明らかになりました。PEMFCが燃料電池UAV市場収益の大部分を維持する一方、SOFCの軌跡は競争ロードマップを変化させ、スタックメーカーにセラミック電解質ラインへの投資を促しています。2028年までに、少なくとも3社のアジアベンダーが現在の西洋偏重のサプライチェーンを希薄化するためにSOFCを発売する計画です。

UAVプラットフォームタイプ別:ハイブリッドVTOLが未来を形成

固定翼機体は、長距離における空力的経済性により2025年収益の52.20%を確保しました。クアッドロータで揚力を得て翼で巡航するハイブリッドVTOLは、市場最速の24.55%のCAGRを記録しています。オペレーターは滑走路不要のトラック荷台からの発射を求めており、ハイブリッド設計を調達の最適ポジションに位置づけています。ハイブリッドVTOL向け燃料電池UAV市場は、2026年比で2031年までに大幅に拡大すると予測されています。ノルウェーからインドネシアにかけてのエンドユーザーが、フットボールフィールド程度の占有面積で着陸しながら8時間飛行できるチルトロータードローンをフィールドテストしています。

回転翼の需要は遅れているものの、都市部ISRのニッチ市場として残存しています。燃料電池は2kWスタックで最大3時間の飛行を可能にしますが、高いホバリング負荷が依然として航続距離を制限しています。その結果、インテグレーターは炭素複合材タンクによる軽量化を優先しています。ハイブリッドは半分の電力で巡航することでこのハードルを回避しており、このパターンが2027年以降に純粋な回転翼機から燃料電池UAV市場シェアを移行させる可能性があります。

重量クラス別:大型機体が支持を獲得

11~25kgの重量カテゴリーは2025年の市場シェアの47.50%を占め、このブラケットのUAVに最適とされる1~2kWのスタック出力範囲と一致しています。このカテゴリーは性能と効率のバランスにより引き続き支配的であり、様々な用途で好まれる選択肢となっています。26kg超のUAVは22.75%のCAGRを経験しており、運用の多様性を高める統合ISR能力と貨物輸送能力への需要増加が牽引しています。2031年までに、ST-5スティングレイなどの5~8kWスタックに支えられ、26kg超の機体がシェアを拡大すると予測されており、大型UAVの出力向上における進歩を体現しています。大型UAV機体は700バールタンクにも対応しており、タンク容積を比例的に増加させることなく搭載水素容量を2倍にし、運用航続距離と持続性を大幅に延長します。

10kg未満のプラットフォームは機動性に優れているものの、出力密度のトレードオフに直面しています。Honeywellの600Uはこのニッチを狙っていますが、4~6時間の持続性は依然として重量級の競合製品に及びません。触媒のブレークスルーがワット毎キログラムを向上させない限り、燃料電池UAV市場は持続性とペイロードが相乗効果を発揮する中重量および重量カテゴリーに傾くでしょう。

軍事用途別:物流が急成長

ISRは国境警備および偵察予算に牽引され、2025年の収益の57.60%を維持しました。しかし、10kgペイロードを搭載した物流ドローンは、医療搬送および弾薬補給のユースケースが資金を獲得するにつれ、22.45%のCAGRで急速に成長しています。燃料電池動力装置はこれらの機体に50kmの航続距離とバッテリー代替品の3倍の能力を与えます。物流任務向け燃料電池UAV市場規模は2031年までに急速に拡大し、ISRとの差を縮めると予測されています。精密攻撃はミサイル統合の質量により依然としてニッチですが、より軽量な弾薬がTRL 8に達すれば段階的な需要を解放する可能性があります。

通信中継および電子戦は「その他」のバケツを埋め、停電イベント中に空中ノードを滞空させる静粛な持続性から利益を得ています。利害関係者は現在、係留気球を3機の燃料電池中継機のトリオで置き換えるドクトリンを起草しており、人員要件を削減し展開タイムラインを短縮しています。

地域分析

北米は、水素モデルを含むブルーUASフレームワークに支えられ、2025年収益の41.2%をリードしました。米国陸軍未来司令部は飛行隊展開に複数年の資金を配分しており、地域の燃料電池UAV市場を固定しています。カナダのDRDCはIntelligent Energyと提携して北極圏パトロールバリアントの試験を行っており、大陸規模の需要の広がりを示しています。HyTECマイクロ精製所が海兵隊基地に普及するにつれ、北米の燃料電池UAV市場は2031年までに急速に拡大すると予想されています。

21.95%のCAGRで成長すると予測される欧州は、プロトタイプコストのリスク軽減を支援する欧州防衛基金の助成金から恩恵を受けています。英国、フランス、ドイツは圧縮水素タンク試験を共同出資し、認証スケジュールを短縮しています。クランフィールドのST-5スティングレイは、国内サプライチェーンを強化する国産コンテンツ戦略を示しています。2027年に汎欧州タンク相互運用性が批准されれば、調達パイプラインがより効率的に流れ、NATO国境を越えて燃料電池UAV市場を推進すると予想されています。

アジア太平洋地域には、韓国のDoosan Mobilityや日本の新SOFCコンソーシアムなど、活発なサプライヤーが存在しています。インドのDRDOは、低温始動の問題を経験しながらも、ラダックでの高高度監視にPEM搭載固定翼機を使用した飛行試験を開始しました。ASEAN加盟国は島嶼補給向け物流ドローンを試験運用していますが、パイロット規模にとどまっています。市場拡大は水素インフラの展開にかかっており、工業経済国に比べて遅れているものの、日本の2026年「グリーン防衛」ロードマップから新たな推進力を受けています。

中東はオイルマネーの余剰をグリーン水素都市に投入し、軍事採用の基盤を整えています。サウジアラビアのNEOMは、自律型燃料電池ドローンが診療所間で医療貨物を輸送するテスト回廊を設けています。規制の明確性は依然として限られており、取得を遅らせていますが、耐空性規則が確定すれば最終的な上昇を予兆しています。南米とアフリカは牽引力の初期兆候を示しています。ブラジルの国境警備機関はアマゾンパトロール向けに固定翼燃料電池ドローンを検討しており、南アフリカは密猟防止監視を調査しています。これらの地域は2025年収益の5%未満を占めていますが、水素価格の低下とともに長期的な上昇余地を提示しています。

競合環境

燃料電池UAV市場は中程度に集中しています。Lockheed MartinとAeroVironmentは既存の契約を活用し、実績ある機体にIntelligent Energyスタックを後付けしています。Doosan Mobility Innovationはモジュール供給市場を支配しており、2~5kWをカバーするDS30およびDP30ラインを提供しています。Cranfield Aerospaceはターンキーパッケージを提供し、地上補給システムとともにST-5スティングレイを販売しています。Zepher Flight Labsは米国防衛チャネルに注力し、取得を簡素化するブルーUASステータスを達成しています。

新興プレーヤーは熱管理の知的財産で競争しています。H3 DynamicsはPEMとSOFCコアを連結する廃熱予熱器の特許を取得し、高高度始動遅延を短縮しています。Heven AeroTechはチルトロータアーキテクチャを優先し、ターンキーフィールド能力のためにSesame Solarマイクロ精製所をバンドルしています。燃料電池UAV技術の特許出願は2025年に35%増加しており、優勝した化学物質とアーキテクチャが明らかになった後の統合を示唆しています。

下流では、コネクタおよびタンクサプライヤーが独自インターフェースを構築しています。SAE J2579が標準化を促進している一方、主要プライムは依然として購買者をブランドのクイックコネクトカプラーに縛り付けています。NATOの調達チームがスペアパーツのサイロに反発するにつれ、最終的な相互運用性の推進が予想されており、この変化がサブシステムメーカー間の燃料電池UAV市場シェアを再編する可能性があります。

燃料電池UAV業界リーダー

Israel Aerospace Industries Ltd.

AeroVironment, Inc.

ISS Group Ltd.

Lockheed Martin Corporation

Doosan Mobility Innovation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Cranfield Aerospace Solutions(CAeS)はドバイエアショーで水素電動ST-5「スティングレイ」UAVを発表し、ゼロエミッション航空技術における戦略的前進を示しました。軍事偵察から環境モニタリングまでの用途を持ち、英国国立海洋学センター(NOC)との協力はドローンの多用途性を強調しています。この動向は航空宇宙における水素推進の統合の進展を示しており、防衛と環境の両面に重大な影響を持つ長時間滞空・多役割UAVプラットフォームのイノベーションを牽引しています。

- 2025年7月:XSunとH3 Dynamicsは、軍事用途に重大な影響を持つ水素燃料電池とバッテリーを搭載した太陽光発電UAVの開発に向けた協力を発表しました。H2-Fieldモバイル水素補給ユニットを含むハイブリッド電動システムは、米国陸軍とのフィールドテストが進行中です。このイノベーションは防衛作戦におけるゼロエミッション・高持続性UAVの戦略的可能性を強調しており、任務の柔軟性の向上と物流依存の低減を提供しています。

世界の燃料電池UAV市場レポートの範囲

燃料電池推進システムは燃料電池無人航空機(UAV)に動力を供給します。燃料電池は、(通常タンクに貯蔵された)水素と空気中の酸素を結合させて電気を生成し、水を生成してエネルギーを放出する電気化学デバイスです。このエネルギーはUAVのモーターおよびその他のシステムに使用されます。本レポートの範囲には、燃料電池を搭載したUAVのみが含まれます。

燃料電池UAV市場は、燃料電池タイプ、UAVプラットフォームタイプ、重量クラス、軍事用途、地域別にセグメント化されています。燃料電池タイプ別では、市場はプロトン交換膜型燃料電池(PEMFC)、固体酸化物型燃料電池(SOFC)、水素燃料電池にセグメント化されています。重量クラス別では、市場は10kg未満、11~25kg、25kg超にセグメント化されています。軍事用途別では、市場はISR、国境警備、精密攻撃、物流・輸送、その他にセグメント化されています。本レポートはまた、異なる地域の主要国における燃料電池UAV市場の規模と予測も対象としています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| プロトン交換膜型燃料電池(PEMFC) |

| 固体酸化物型燃料電池(SOFC) |

| 水素燃料電池 |

| 固定翼 |

| 回転翼 |

| ハイブリッド |

| 10kg未満 |

| 11~25kg |

| 26kg超 |

| 情報収集・監視・偵察(ISR) |

| 国境警備 |

| 精密攻撃 |

| 物流・輸送 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 燃料電池タイプ別 | プロトン交換膜型燃料電池(PEMFC) | ||

| 固体酸化物型燃料電池(SOFC) | |||

| 水素燃料電池 | |||

| UAVプラットフォームタイプ別 | 固定翼 | ||

| 回転翼 | |||

| ハイブリッド | |||

| 重量クラス別 | 10kg未満 | ||

| 11~25kg | |||

| 26kg超 | |||

| 軍事用途別 | 情報収集・監視・偵察(ISR) | ||

| 国境警備 | |||

| 精密攻撃 | |||

| 物流・輸送 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

燃料電池UAV市場は2031年にかけてどのくらいの速度で成長していますか?

収益は18.91%のCAGRで拡大し、2026年の10億米ドルから2031年までに23億8,000万米ドルへと増加します。

最も多くの新規収益を追加するプラットフォームカテゴリーはどれですか?

ハイブリッドVTOL機体は、滑走路不要の発射と巡航効率により、最高の24.55%のCAGRを記録しています。

水素動力ドローンへの軍事需要を牽引するものは何ですか?

8時間超の持続性、55dB未満の音響ステルス、および防衛脱炭素化義務との整合性。

欧州が最も成長の速い地域市場である理由は何ですか?

欧州防衛基金の共同出資と合理化された350バール認証が21.95%のCAGRを推進しています。

より広い普及への主な障壁は何ですか?

戦場での補給の複雑さと700バールの安全認証が主要な制約として残っています。

シェアを獲得する見込みの燃料電池技術はどれですか?

SOFCスタックはハイブリッドアーキテクチャが24時間出撃を目標とするにつれ、22.10%のCAGRで全体成長を上回るでしょう。

最終更新日: