小型火器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.75 十億米ドル |

| 市場規模 (2031) | 13.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小型火器市場分析

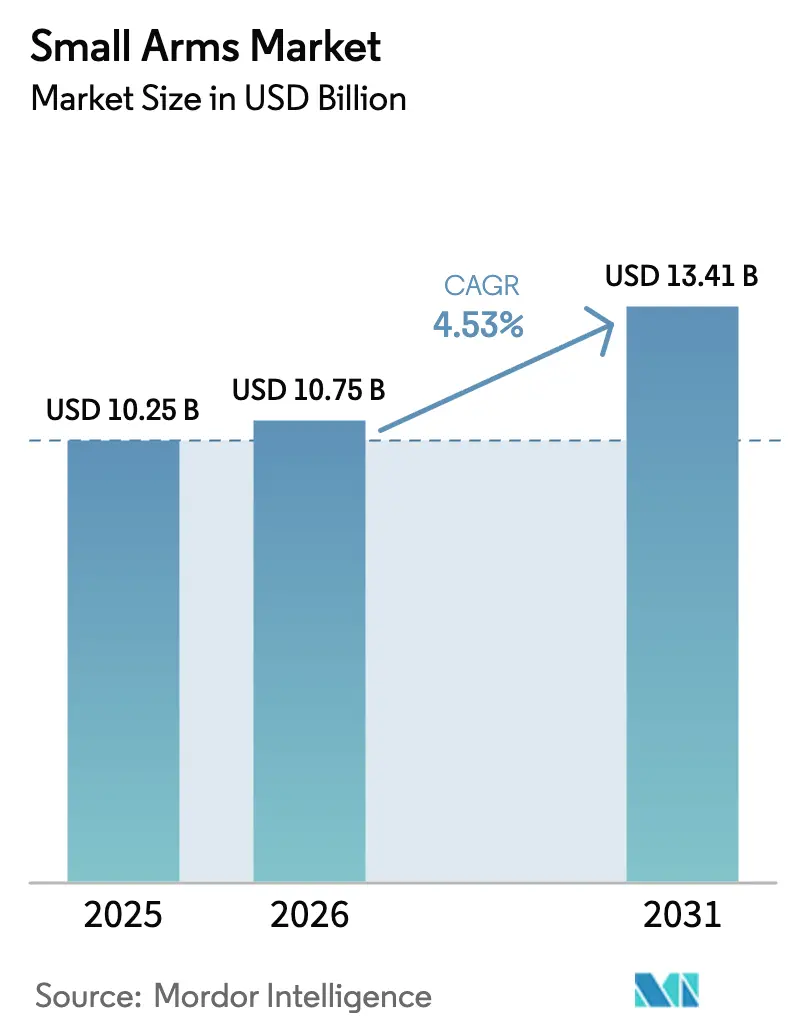

小型火器市場規模は、2025年の102億5,000万米ドルから2026年には107億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.53%で2031年までに134億1,000万米ドルに達すると予測されています。防衛近代化イニシアチブ、個人防衛用火器に対する安定した民間需要、モジュール式およびスマート兵器プラットフォームの進歩がこの成長を牽引しています。米陸軍の最大47億米ドル相当の10年間にわたる次世代分隊兵器(NGSW)イニシアチブなどの軍事プログラムは、現代の防弾装備に対抗するために設計された先進的な6.8mmシステムへの、旧来の5.56mm兵器からの移行を浮き彫りにしています。民間需要も引き続き堅調であり、FBIは2025年8月時点で累計5億1,800万件のNICS審査を報告しています。さらに、2024年までに米国の29州が憲法上の携帯権法を採用し、銃器所持の障壁を低下させました。アジア太平洋地域では、インドやフィリピンなどの国々の防衛産業回廊が、地域の資本投資と技術移転に支えられた国内製造とサプライチェーンの強靭化を重視しています。一方、ESG主導の投資撤退と厳格化する輸出規制がコンプライアンスコストを増大させており、既存メーカーは統合と地域化戦略の採用を迫られています。

主要レポートの要点

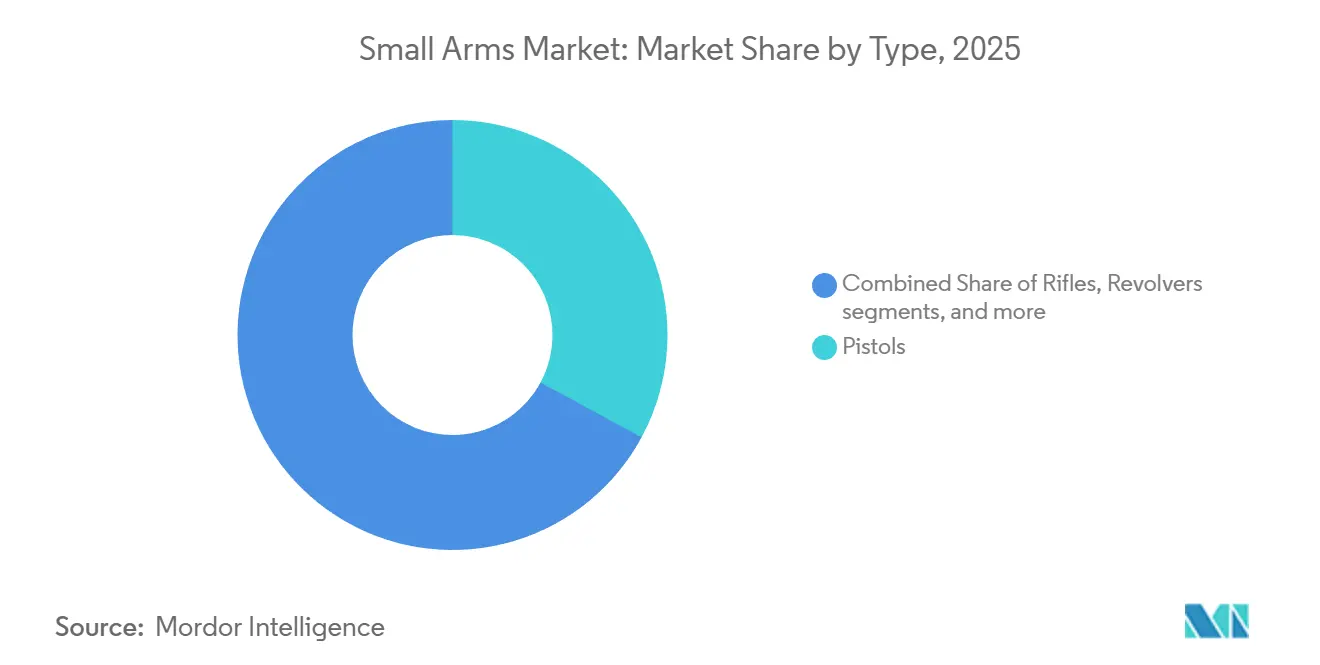

- タイプ別では、ピストルが2025年の小型火器市場シェアの32.89%を占め、アサルトライフルは2031年にかけてCAGR 5.12%で成長すると予測されています。

- 口径別では、9mm弾が2025年の小型火器市場規模の27.64%を占めました。一方、6.8mm弾は2031年までにCAGR 7.85%で拡大すると予想されています。

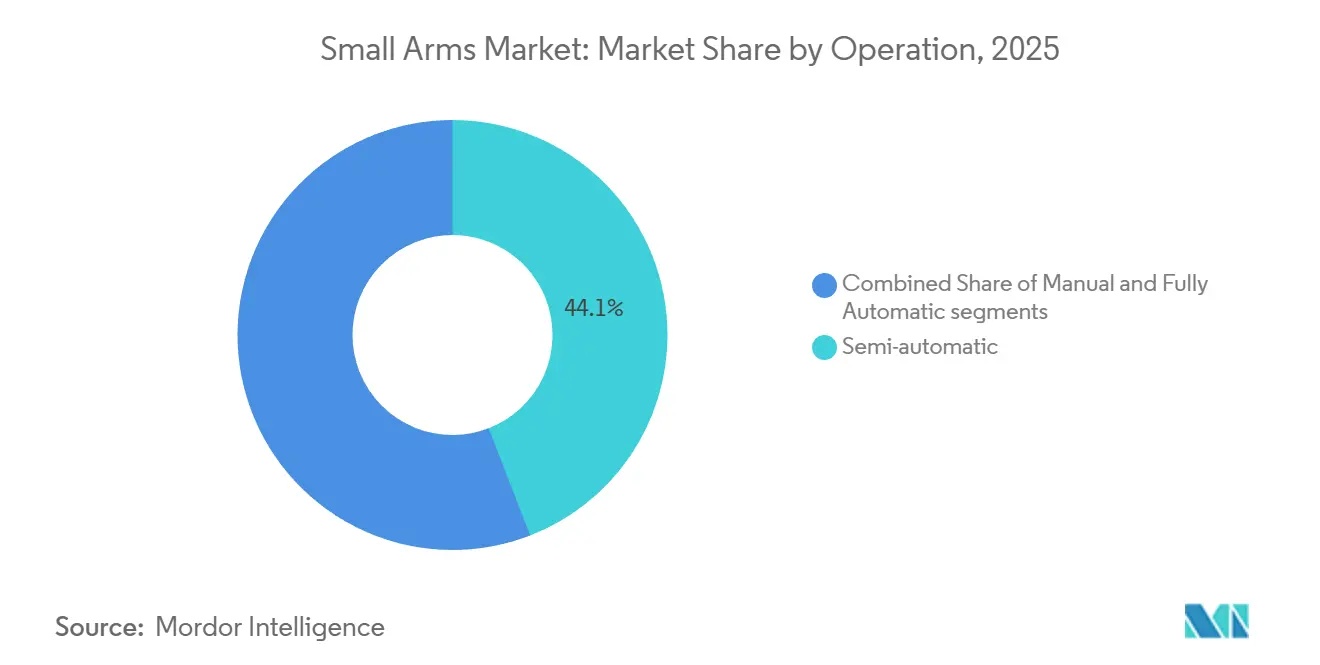

- 操作方式別では、半自動システムが2025年の小型火器市場規模の44.12%のシェアを保持し、全自動プラットフォームは2031年にかけてCAGR 5.48%で進展しています。

- エンドユーザー別では、民間および法執行機関の顧客が2025年の小型火器市場規模の57.96%を占め、軍事セグメントは2031年までに最高CAGR 4.98%を達成すると予測されています。

- 地域別では、北米が2025年の小型火器市場の34.98%のシェアを維持し、アジア太平洋地域は2031年にかけてCAGR 5.38%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の小型火器市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 近代化プログラムによる防衛調達の増加 | +1.2% | 世界規模、NATOおよびアジア太平洋に集中 | 中期(2〜4年) |

| 個人防衛用火器に対する民間需要の増大 | +0.9% | 北米、欧州およびアジア太平洋へ拡大 | 長期(4年以上) |

| 国内製造とサプライチェーンの強靭化への注力の高まり | +0.8% | 米国、欧州、インド | 中期(2〜4年) |

| 軽量・モジュール式火器プラットフォームへのシフト | +0.7% | 世界規模、NATO諸国が主導 | 中期(2〜4年) |

| 競技射撃および狩猟スポーツ会員数の急増 | +0.5% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 法執行機関における生体認証・スマートロック式拳銃の採用の台頭 | +0.3% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

近代化プログラムによる防衛調達の増加

世界各国の軍隊は、600メートルを超える射程でレベルIV防弾装備を無力化できる次世代プラットフォームを配備しており、これは旧来の5.56mm兵器では達成できない能力です。カナダは近接制圧兵器およびC7プログラムの下、65,401丁のライフルに最大10億カナダドル(約7億4,000万米ドル)を割り当てており、納入は2026年に開始される予定です。インドでは、2024〜25年度の防衛生産額がAK-203および7.62mm UGRAMライフルの生産に牽引され、15兆4,000億インドルピー(約185億米ドル)に達しました。[1]インド政府報道情報局、「防衛生産が過去最高の15兆4,000億インドルピーを記録」、pib.gov.in これらの大規模契約は、6.8mmおよび7.62mm口径へのシフトを加速させており、需要の構造的変化を示しています。相互運用性と致死性の要件が一致するにつれ、NATOの同盟国および中東の顧客による後続調達が見込まれます。この調達パイプラインは、主要請負業者とその部品サプライヤーに複数年にわたる収益の見通しを確保します。

個人防衛用火器に対する民間需要の増大

2024年の隠し携帯許可証は2,146万件に達し、2023年には430万人の初めての銃器所持者が生まれました。より多くの州が憲法上の携帯権法を採用するにつれて許可証数は減少しましたが、ユニット販売数はパンデミック前の水準を上回り、持続的な需要を反映しています。消費者は、サブコンパクトフレームと10〜15発のマガジンを組み合わせたGlock 43XやSIG P365などのコンパクトでオプティクス対応のピストルを選ぶ傾向が強まっています。初めての銃器所持者は若く多様化しており、アクセサリーおよびトレーニングサービスの市場を拡大しています。このトレンドにより、ホルスター、レッドドットオプティクス、個人防衛用弾薬の販売が増加しています。民間セグメントは安定したキャッシュフローを提供し、軍事予算の循環的な性質を相殺しています。

競技射撃および狩猟スポーツ会員数の急増

銃器産業は2023年に米国で384,437人の雇用を支援し、総経済産出額900億6,000万米ドルを生み出しました。ピットマン・ロバートソン法に基づく消費税は9億4,400万米ドルを自然保護資金に拠出し、新たな射撃場の整備と参加促進を支援しています。[2]全米射撃スポーツ財団、「2024年銃器・弾薬業界経済影響レポート」、nssf.org プレシジョンライフルシリーズ、USPSA、3ガンなどの入門レベルの競技イベントは、50〜150米ドルのマッチ参加費を徴収し、1,500米ドルを超える機材一式を必要とします。若い参加者はスキルの向上とともにライフル、オプティクス、トリガーをアップグレードすることが多く、長期的なブランドロイヤルティを育む傾向があります。米国内務省による射撃場インフラへの投資は、キャパシティの制約を緩和するのに役立っています。これらの要因が相まって、平均取引額を引き上げ、メーカーおよび小売業者の収益を安定させています。

軽量・モジュール式火器プラットフォームへのシフト

モジュール式火器プラットフォームは、単一のシリアル番号付きレシーバー内での口径変更を可能にし、機関や愛好家のライフサイクルコストを削減します。例えば、2,650米ドルで販売されているPrimary Weapons Systems UXRは、ユーザーが5.56mm、.300 BLK、6.5グレンデルバレルを切り替えることを可能にします。同様に、SIG SauerのMCXは.300 BLK、5.56mm、7.62×39mm口径にわたる柔軟性を提供し、兵器庫の在庫を最小化します。BerettaのBRX1 Strataは、クイックチェンジバレルとサブMOA精度を組み合わせ、精密狩猟家のニーズに応えます。2019年に特許取得されたパワードピカティニーレールなどの革新は、オプティクスとレーザーのエネルギーを集中させ、重量とケーブルの煩雑さを軽減します。これらの設計特性は特殊作戦部隊から民間市場へと急速に移行しており、アップグレードサイクルを促進しアクセサリー販売を押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 雷管材料不足による弾薬サプライチェーンの混乱 | -1.1% | 世界規模、米国および欧州メーカーへの深刻な影響 | 短期(2年以内) |

| より厳格な最終用途監視および輸出規制 | -0.9% | 米国および欧州の輸出業者 | 短期(2年以内) |

| ESG整合型投資撤退トレンドによる資金調達の減少 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| 銃声検知・監視システムによる技術的代替 | -0.4% | 北米および欧州、アジア太平洋の都市部で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より厳格な最終用途監視および輸出規制

米国国務省国防貿易管理局は国際武器取引規則(ITAR)ライセンスおよびブルーランタン出荷後確認を実施しており、輸出業者のコンプライアンスコストを増大させています。SIG Sauerの不適切な輸出に対する1,100万米ドルの制裁金は監視を強化し、企業は法務・監査チームの拡充を迫られています。EUの改訂された共通立場は人権および転用リスク評価を義務付け、行政上の負担を増加させています。中小メーカーにとって、これらの間接費は収益の数パーセントポイントに相当し、輸出機会を事実上制限しています。コンプライアンスプロセスの遅延は納期を危うくし、買い手の信頼を損ない、競合入札への扉を開く可能性があります。

ESG整合型投資撤退トレンドによる資金調達の減少

カルパースやニューヨーク州共済退職基金などの機関投資家は銃器保有株を売却しており、ノルウェーの政府系ファンドは複数のメーカーを除外しています。大手銀行は、クライアントが特定の「ベストプラクティス」を採用しない限り融資を制限するようになっており、借入コストが上昇し信用の利用可能性が低下しています。Smith & Wessonは、ESGの圧力により数千万ドルの契約を失ったと報告しており、製造の存続可能性を維持するためにマサチューセッツ州からテネシー州への移転を余儀なくされました。資本へのアクセス制限は研究開発を遅らせ、在庫を制約し、潜在的な買収を阻害し、財務的に強力なプレーヤー間の統合を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ピストルがリードを維持しアサルトライフルが成長を牽引

ピストルは2025年の小型火器市場シェアの32.89%を占め、隠し携帯用途での採用増加と法執行機関における制式兵器としての標準化に牽引されています。Glockは米国の法執行機関契約の65%以上を保有しており、SIG SauerのP320モジュラーハンドガンシステムは交換可能なグリップモジュールとスライド長によりアフターマーケット収益を押し上げています。リボルバーは市場シェアを失い続けており、散弾銃は突破口開設および非致死性用途に特化したままです。アサルトライフルはCAGR 5.12%で成長し、インドのAK-203や米国の6.8mm XM7展開などのプログラムに支えられ、小型火器市場全体を上回ると予想されています。高い単価とボリュームポテンシャルにより、主要請負業者にとって重要な収益ドライバーとして位置付けられています。

アサルトライフルのアップグレードはオプティクス、サプレッサー、トレーニングキットの需要も刺激し、アクセサリーエコシステムを拡大しています。兵器固有のアクセサリーはライフサイクルコストの20〜30%を占めることが多く、プラットフォーム依存性を強化しています。法執行機関および軍の購入者は、選定モデルを中心にスペアパーツ在庫と兵器整備士認定を標準化し、切り替えコストを高めています。旧来の装備が老朽化するにつれて調達サイクルが一致し、2031年までの受注残の見通しが向上します。マーケティング活動はモジュール式レールと両利き対応コントロールを強調しており、トレーニング時間を短縮し幅広い採用を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

口径別:9mmの優位性が6.8mmの台頭に直面

9mm口径は2025年の小型火器市場の27.64%のシェアを保持しており、NATOの標準化と大規模な既存基盤に支えられています。FBIの2014年の9mmへの回帰は改善された終末弾道性能を検証し、追加機関の移行を促しました。しかし、6.8mm弾は米陸軍のXM7およびXM250向け6.8×51mm弾薬の採用に牽引され、CAGR 7.85%で成長すると予測されています。NATOが共通の6.8mm標準を採用した場合、弾薬サプライヤーは設備改修コストに直面する可能性がありますが、長期的な需要の見通しから恩恵を受けることになります。

6.8mmへの移行は、兵士の携行量を減らし5.56mmと比較してコストを30〜40%増加させる重い弾薬を含む兵站上の課題をもたらします。暫定的な二口径在庫はトレーニングと整備を複雑にします。これらの課題にもかかわらず、先進的な防弾装備に対する性能上の優位性により、6.8mm弾は最前線部隊にとって魅力的です。弾薬コストが高いため民間での採用は限定的ですが、精密ライフル愛好家が早期の関心を示しており、価格が安定するにつれてクロスオーバーの可能性が示唆されています。垂直統合された弾薬生産を持つメーカーは、口径シフトが進むにつれて価値を獲得する有利な立場にあります。

操作方式別:半自動の普及が全自動の上昇トレンドと交差

半自動火器は2025年の小型火器市場の44.12%を占め、AR-15パターンライフルとストライカー式ピストルに牽引されています。米国では2,400万丁以上のAR-15バリアントが民間の手に渡っており、スペアパーツとアクセサリーへの強い需要を維持しています。軍および一部の法執行機関に限定された全自動システムは、XM250プログラムとインドのASMIマシンピストル展開に支えられ、CAGR 5.48%で成長すると予測されています。

ボルトアクション精密ライフルやポンプアクション散弾銃などの手動操作式火器は、狩猟や狙撃手の役割において引き続き重要ですが、成長への貢献は最小限です。半自動プラットフォームはアフターマーケットのカスタマイズから恩恵を受けており、オプティクス対応レシーバーやドロップイントリガーなどの機能がユニットあたりの収益を増加させています。全自動調達サイクルは頻度が低いものの高価値であり、多くの場合、先進的なサプレッサーと熱光学機器とセットで提供されます。総システムコストを優先するテンダーでは、包括的なソリューションを提供するOEMが優位に立ちます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:民間および法執行機関が過半数を保持、軍事支出が加速

民間および法執行機関ユーザーは2025年の小型火器市場の57.96%を占め、米国の消費者需要と機関の更新需要に牽引されています。全米射撃スポーツ財団は900億5,800万米ドルの経済産出額を報告しており、雇用と税収へのセクターの貢献を浮き彫りにしています。しかし、軍事支出はNATOのGDP比2%の防衛支出コミットメントとロシア・ウクライナ紛争後の緊急プラットフォームアップグレードに牽引され、CAGR 4.98%でより速く成長すると予想されています。[3]

民間購入は、初めての購入者向けの手頃な価格と愛好家向けのプレミアム機能に分かれています。法執行機関の調達は、ライフサイクルコスト、保証条件、トレーニングサービスを重視した競争入札に焦点を当てています。軍の近代化努力は多くの場合、小型火器をサプレッサー、革新的なオプティクス、データ融合アクセサリーとセットにし、平均契約額を増加させています。生産を現地化するか国営企業と提携するベンダーは、優遇オフセットと迅速な承認プロセスから恩恵を受けます。

地域分析

北米は2025年の小型火器市場の34.98%のシェアを維持しており、2024年の累計5億1,800万件のFBI身元調査と2,146万件の有効な隠し携帯許可証に支えられています。カナダの10億カナダドル(7億3,000万米ドル)の近接制圧兵器調達とメキシコの制限的な民間銃器法は、対照的な国家アプローチを浮き彫りにしています。米国では、憲法上の携帯権法が許可証収入を減少させましたが、ユニット販売数を増加させ、カルパースなどのファンドからのESG投資撤退圧力にもかかわらずアフターマーケット需要を維持しています。

アジア太平洋地域は2031年にかけてCAGR 5.38%を達成すると予想されています。主要な牽引要因には、インドの15兆4,000億インドルピー(185億米ドル)の防衛生産マイルストーン、フィリピンの自立法制、韓国の拡大するライフル輸出が含まれます。日本の豊和工業89式小銃後継(20式小銃)の導入とオーストラリアのタレスEF88オーステアは、主権能力の強化への取り組みを反映しています。一方、中国の95式後継(191式)のアップグレードは国内自給を進めていますが、地政学的緊張により輸出機会は限定的です。

欧州、南米、中東・アフリカが残りの市場シェアを占めています。欧州では、改訂された銃器指令が民間銃器規制を強化する一方、ウクライナへの支援で枯渇した在庫を補充するために防衛支出が増加しています。南米では、ブラジルの民間銃器所持が2019年から2022年の間に100%増加しましたが、最近の政治的変化が不確実性をもたらしています。中東市場は現地生産への投資を積極的に行っており、サウジアラビアのSAMIとUAEのEDGEがビジョン2030の指令の下で製造を統合しています。Israel Weapon Industriesは30カ国以上に輸出しており、地域での市場プレゼンスをさらに強化しています。アフリカでは市場が断片化したままであり、南アフリカのデネルは財務上の課題に直面している一方、エジプトは国内使用向けにAKパターンの組立ラインを継続して運営しています。

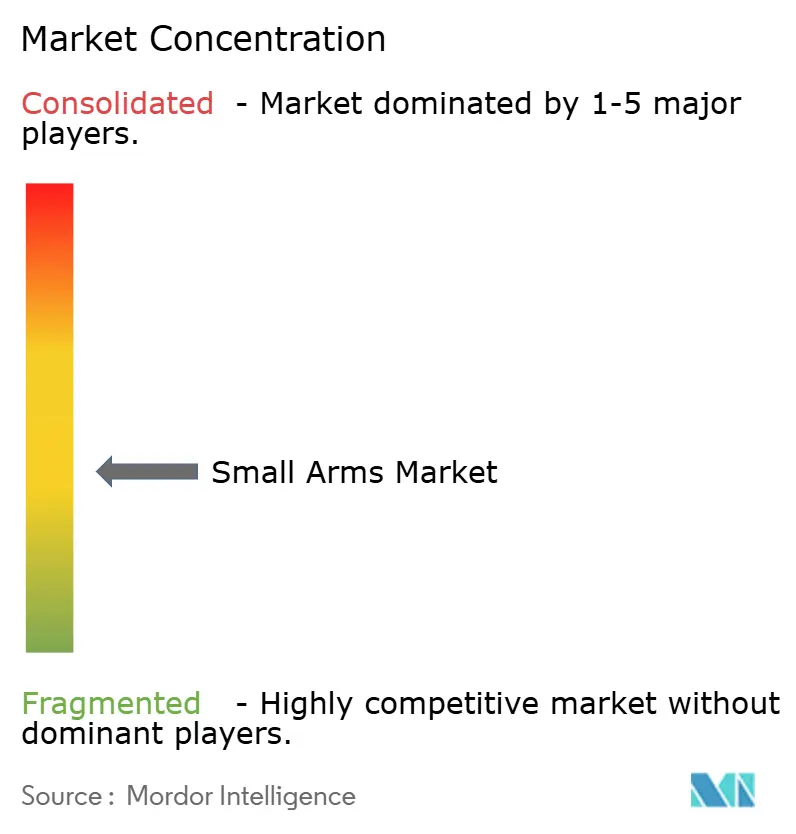

競合環境

小型火器市場における競争の激しさは中程度であり、Glock、SIG Sauer、Smith & Wesson、Sturm, Ruger & Co.、Beretta、Heckler & Koch、FN Herstalなどの主要プレーヤーが大規模な既存基盤を維持しています。差別化は主にモジュール性とインテリジェント統合を中心に展開されています。例えば、SIG SauerのMCXライフルとBDX 2.0弾道データ交換システムはセンサーとオプティクスを統合し、射手が自動的に照準を調整できるようにしています。同様に、Primary Weapons SystemsのUXRはXchangeシステムを通じて拡張された口径オプションを提供することでプラットフォームの有用性を高めています。新興のスマートガンニッチでは、Biofireが消費者向けスマートガンを出荷しカリフォルニア州の認証を取得することで先行者優位を確立しています。

国内製造パートナーシップが地域市場での牽引力を育んでいます。例としては、インドでAK-203を生産するインド・ロシア合弁ライフル社、K2ライフルで韓国と協力するフィリピン、統一フレームワークの下でサウジアラビアの需要を統合するSAMIが挙げられます。さらに、ESG連動の資金調達制約が市場ダイナミクスに影響を与え、民間所有構造または政府支援を促進しています。このトレンドは、Smith & Wessonのテネシー州への移転と、複数の競合他社に対するファンド除外リストの影響に例示されています。

パワードピカティニーレールなどの技術的進歩は、オプティクスとレーザーへの電力供給を合理化し、特殊作戦予算にとって特に魅力的なものにしています。Biofireのような特定分野の破壊的企業は、年間研究開発予算が1億米ドルを超える既存企業と比較して3,800万米ドルを調達するという比較的低い資本で運営していますが、規制上の課題がスマートガン義務化の広範な採用を遅らせています。この遅延により、既存プレーヤーは同等の技術を開発するか革新的なスタートアップを買収する時間を得ています。

小型火器業界リーダー

SMITH & WESSON BRANDS, INC.

Sturm, Ruger & Co., Inc.

SIG SAUER, Inc.

GLOCK Gesellschaft m.b.H.

FN Browning Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:米陸軍はSIG SauerのXM7ライフルおよびXM250自動ライフルに正式にタイプ分類を付与し、広範な使用のための基準への適合を確認しました。この承認により47億米ドルの契約が確定し、次世代兵士の致死性向上のために設計された新しい6.8×51mm兵器でM4およびM249を置き換える重要な一歩となりました。重量と煙霧に関する当初の懸念は開発プロセス中に対処されました。

- 2025年4月:防衛研究開発機構(DRDO)が6.8×43mmアサルトライフルのプロトタイプを発表しました。このモデルには金属インサート付きポリマー30発マガジンと伸縮式ストックが含まれています。7.62×39mm弾の制止力と軽量化を組み合わせており、インド陸軍の標準支給火器となる可能性があります。

- 2025年1月:Kalashnikov Concern JSCは、2025年までに完了予定の政府契約の一環として、2023年型AK-12ライフルの最初のバッチを納入しました。AK-12はロシア軍の主要自動火器であり、年間生産量は一貫して高水準を維持しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、世界の小型火器市場を、ピストル、リボルバー、ライフル、散弾銃、サブマシンガン、軽機関銃を含む口径12.7mm以下の新規生産された個人携行式火器の年間工場出荷価格として定義し、軍事、法執行機関、民間ユーザーへの供給を対象としています。

調査範囲の除外事項:12.7mmを超える乗員操作式兵器、レプリカまたは無効化された銃器、アフターマーケット部品、アクセサリーは範囲外です。

セグメンテーション概要

- タイプ別

- ピストル

- リボルバー

- ライフル

- アサルトライフル

- 狙撃ライフル

- その他

- 機関銃

- 軽機関銃

- 重機関銃

- 散弾銃

- その他のタイプ

- 口径別

- 5.56mm

- 6.8mm

- 7.62mm

- 9mm

- 12.7mm

- その他の口径

- 操作方式別

- 手動

- 半自動

- 全自動

- エンドユーザー別

- 民間および法執行機関

- 民間防衛

- 狩猟およびスポーツ

- その他のエンドユーザー

- 軍事

- 民間および法執行機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋、中東の調達担当者、卸売業者、射撃場運営者、射撃スポーツコーチと構造化インタビューを実施しました。チャタムハウスルールの下で記録されたこれらの交流は、現実的な移転価格、非公式なグレーマーケットの流れ、輸送リードタイム、口径移行計画を明確にし、デスクリサーチで残ったギャップを埋めることを可能にしました。

デスクリサーチ

まず、SIPRIの防衛支出表、国連コムトレードの出荷コード、スモールアームズサーベイの生産集計、ユーロスタットの輸入ログ、ATFのAFMER製造ファイルなどの権威ある公開データを収集します。次に、Questelの特許件数とDow Jones Factiva内でキャプチャされた契約見出しを重ね合わせます。チームはD&B HooversでのCompany 10-KとNATOおよびSAAMIからの政策リリースもスクリーニングし、数値を処理する前に循環的な調達スパイクを検出できるようにしています。これらの例は、レビューされた参照文献のより広いセットを示しており、さらに多くのソースがデータ収集、検証、明確化に役立っています。

市場規模算定と予測

トップダウンの生産プラス貿易構造が地域消費プールを構築し、メーカーのロールアップからサンプリングされた平均販売価格×ボリュームスナップショットを通じてストレステストされます。防衛資本支出、現役兵力、新規銃器許可証、狩猟免許件数、口径交換率などの主要変数が多変量回帰に投入され、2025〜2030年の予測を生成します。ボトムアップの入力が薄い場合、最終調整前に過去の輸入比率がギャップを埋めます。これはMordor Intelligenceが差別化を図る部分であり、モデルが加速した6.8mm採用などの代替シナリオをストレステストできるためです。

データ検証と更新サイクル

アウトプットは異常値スクリーン、±7%の分散チェック、クロスモデル三角測量、デュアルアナリストレビューに直面します。モデルは毎年更新されます。主要なテンダー、輸出禁止、関税変更などの中間イベントは予定外の更新をトリガーし、その後リードアナリストが承認することでクライアントが最新の見解を受け取れるようにします。

Mordorの小型火器ベースラインが信頼性を誇る理由

公開されている推計は、企業が調査範囲の焦点、価格年度、更新頻度を変えるため、しばしば乖離します。

以下のベンチマークは2025年の差異を示しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 102億9,000万米ドル(2025年) | ||

| 89億米ドル(2022年) | グローバルコンサルタントA | 民間販売を除外;古い基準年 |

| 94億6,000万米ドル(2024年) | 業界出版社B | 拳銃加重の調査範囲 |

| 89億2,000万米ドル(2023年) | 市場調査C | 軽兵器と小型火器を一括 |

この比較は、当社のライブ一次調査、明確に区切られた調査範囲、年次更新が、意思決定者に検証可能な促進要因に遡及可能な透明で信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

小型火器セクターの現在の世界規模と2031年までの予測成長はどのくらいですか?

小型火器市場は2026年に107億5,000万米ドルと評価されており、予測期間中にCAGR 4.53%を記録し、2031年までに134億1,000万米ドルに達すると予測されています。

現在、世界収益の最大シェアを生み出している火器タイプはどれですか?

ピストルは2025年の世界販売の32.89%を占めており、法執行機関の好みと持続的な隠し携帯需要を反映しています。

6.8mm弾薬が高まる調達関心を集めているのはなぜですか?

改善された防弾貫通力のための6.8×51mm兵器の米陸軍採用が同盟国の評価を促し、口径を2031年にかけてCAGR 7.85%に向けて押し上げています。

現在、米国の民間銃器所持はどの程度ですか?

FBIは2025年8月時点で累計5億1,800万件のNICS身元調査を処理しており、民間保有の深さを裏付けています。

2031年までに最も速く拡大すると予想される地域はどこですか?

アジア太平洋地域はCAGR 5.38%で成長すると予測されており、インドの防衛産業回廊とフィリピンの自立生産政策に牽引されています。

ESG主導の投資撤退は銃器メーカーにどのような影響を与えていますか?

年金基金と銀行の撤退が借入コストを引き上げており、Smith & WessonはESGの圧力により数千万ドルのビジネスを失ったと報告しています。

最終更新日: