小規模LNG市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.04 十億米ドル |

| 市場規模 (2031) | 21.60 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

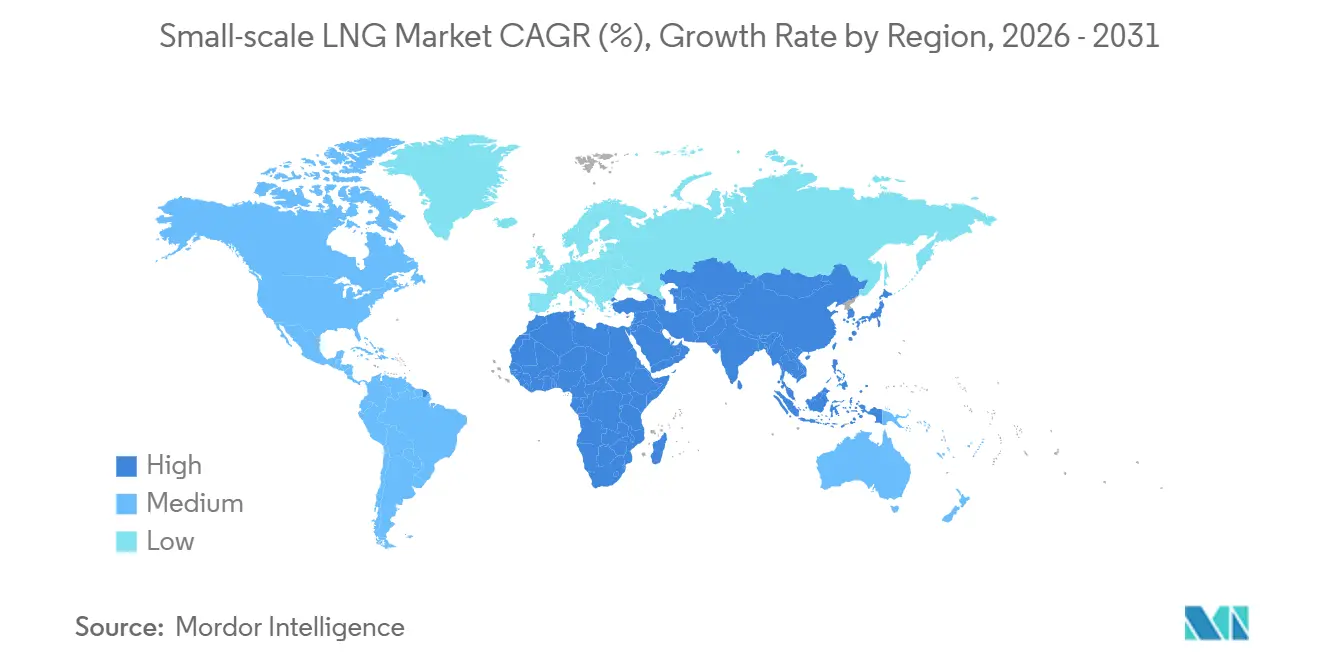

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

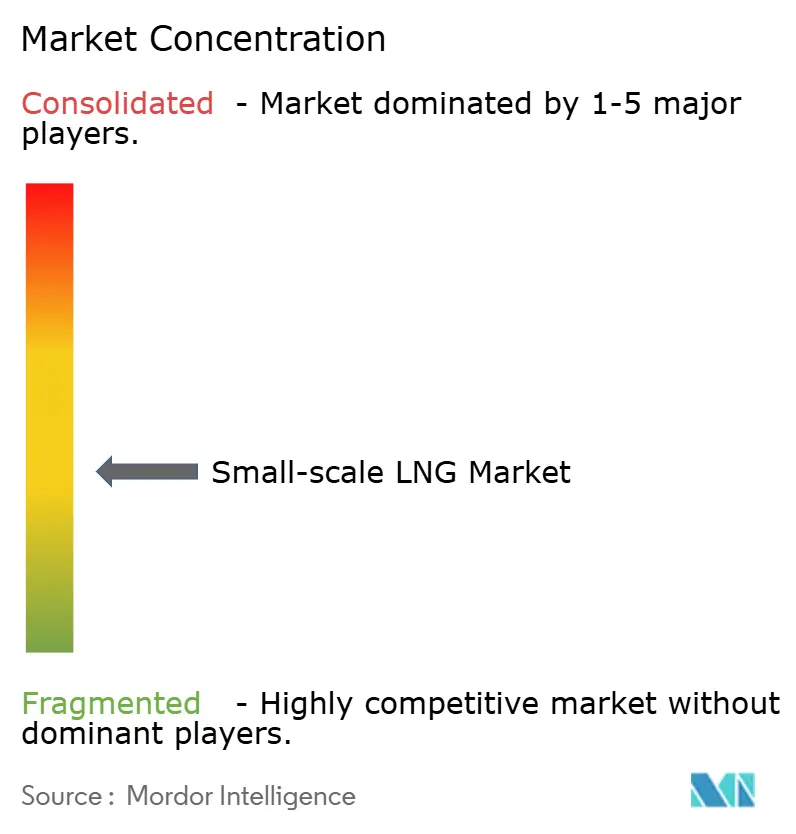

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小規模LNG市場分析

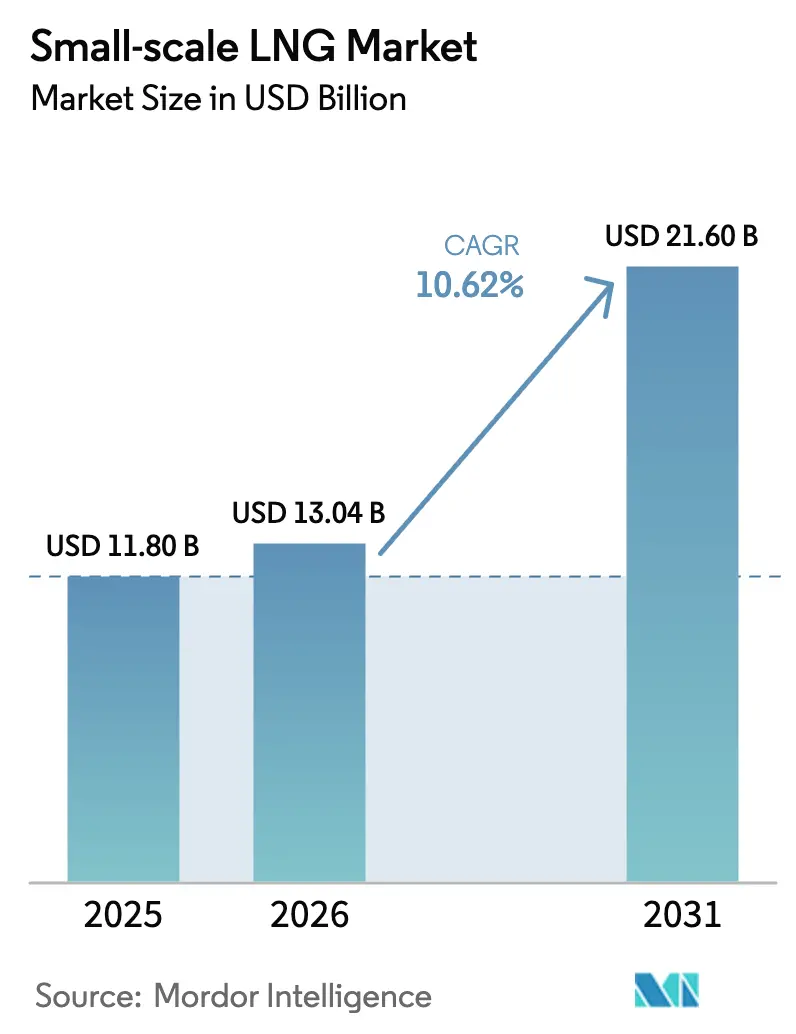

小規模LNG市場規模は、2025年の118億米ドルから2026年には138億4,000万米ドルに増加し、2031年までに216億米ドルに達する見込みで、2026年から2031年にかけてCAGR10.62%で成長します。

モジュール式ガスインフラへの需要の高まり、海事排出規制の強化、および遠隔地グリッド向けLNG発電ソリューションへの関心の増大が、この拡大を支えています。座礁ガスを収益化する液化プラント、長期にわたる陸上建設を回避する浮体式貯蔵・再ガス化ユニット(FSRU)、および二元燃料船に対応するLNGバンカリングネットワークが、小規模LNG市場の勢いを総合的に強化しています。米国のインフレ削減法による燃料クレジットや中国の「ブルーコリドー」トラッキングプログラムなどの政策的インセンティブが需要をさらに多様化させる一方、マイクロ液化およびボイルオフ抑制における技術進歩が運営コストの競争力を維持しています。液化、物流、エンドユース用途を統合する企業は、より高いマージンを獲得し、価格変動リスクを分散させることができます。

主要レポートのポイント

- タイプ別では、液化ターミナルが2025年の小規模LNG市場シェアの62.3%を占めてトップとなり、再ガス化ターミナルは2031年にかけてCAGR14.4%で拡大する見込みです。

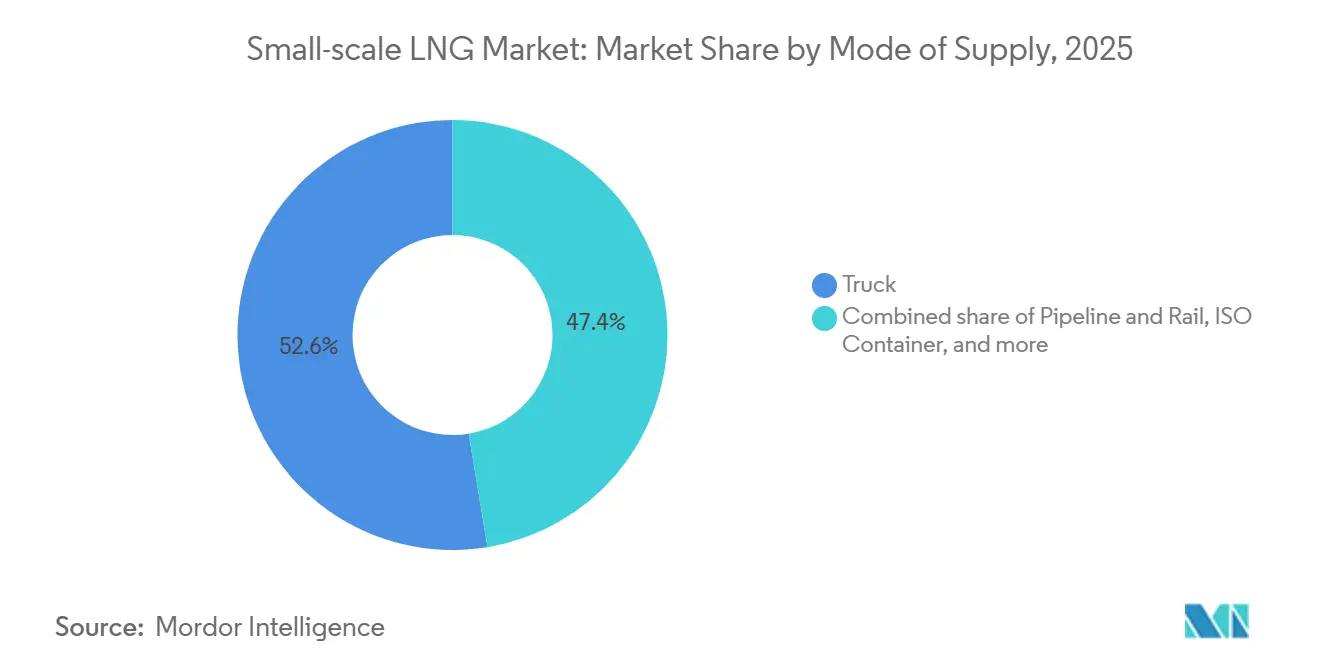

- 供給モード別では、トラック輸送が2025年の小規模LNG市場規模の52.6%のシェアを保持し、トランスシップメントおよびバンカリングは2031年にかけてCAGR14.7%で拡大しています。

- 用途別では、輸送が2025年の小規模LNG市場規模の42.0%のシェアを占め、発電は2031年にかけてCAGR14.1%で推移しています。

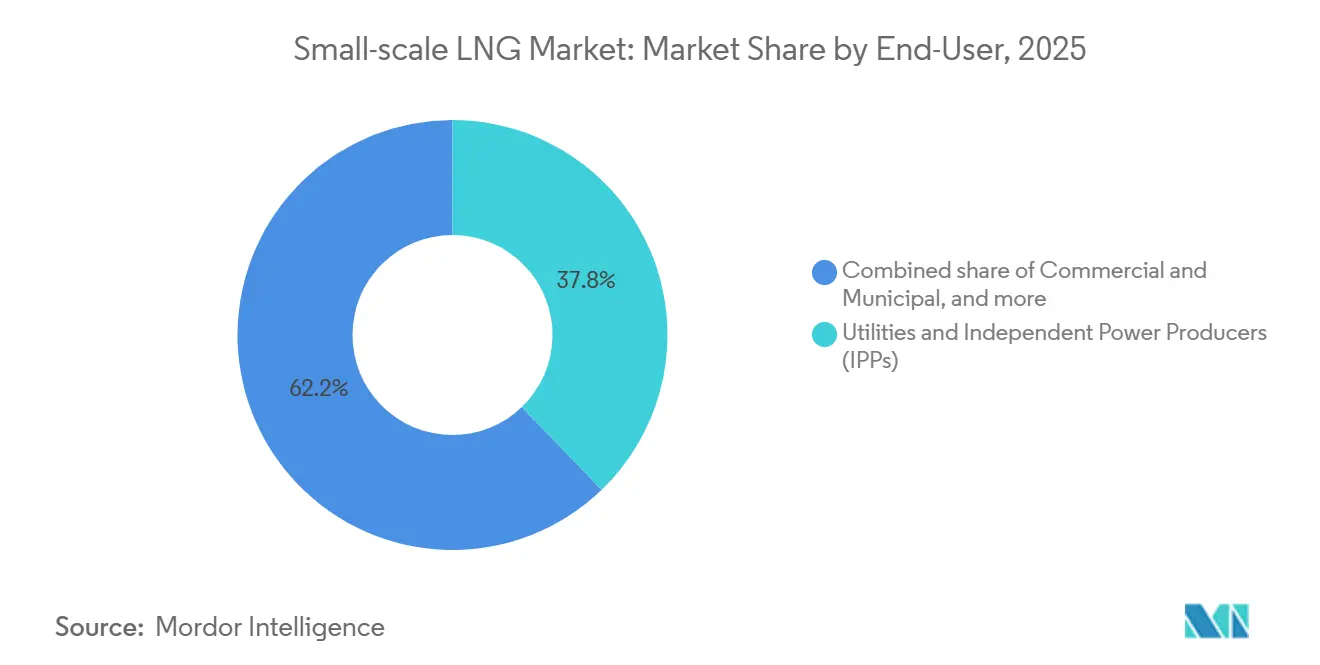

- エンドユーザー別では、電力会社および独立系発電事業者(IPP)が2025年の小規模LNG市場シェアの37.8%を保持し、商業・自治体ユーザーは2031年にかけてCAGR15.4%で拡大しています。

- 地域別では、アジア太平洋が2025年に47.9%の収益シェアでトップとなり、2031年にかけてCAGR15.9%という最速の成長軌道を維持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の小規模LNG市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IMOおよびFuelEU海事硫黄規制の強化による海洋LNGバンカリング採用の加速 | 2.1% | 欧州、アジア太平洋(シンガポール、中国、韓国) | 短期(2年以内) |

| 遠隔地の鉱業および独立型電力向けモジュール式液化プラントの急速な整備 | 1.8% | アジア太平洋(オーストラリア、インドネシア)、中東・アフリカ | 中期(2〜4年) |

| 中国の「ブルーコリドー」プログラムにおける大型トラック車両のLNGへの転換 | 1.5% | 中国、中央アジアへの波及 | 中期(2〜4年) |

| カリブ海・中央アメリカのマイクログリッドのLNG発電への転換 | 0.9% | カリブ海、中央アメリカ(ジャマイカ、ドミニカ共和国、パナマ) | 長期(4年以上) |

| 米国インフレ削減法に基づく小規模LNG設備への税制優遇措置 | 1.2% | 米国 | 短期(2年以内) |

| 北欧のLNGバス・フェリー補助金制度によるバンカリング需要の促進 | 0.6% | 北欧諸国(ノルウェー、スウェーデン、フィンランド) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IMOおよびFuelEU海事硫黄規制の強化による海洋LNGバンカリング採用の加速

IMOの硫黄含有量0.50%のグローバル規制と欧州連合のFuelEU海事温室効果ガス規則が、バンカー燃料の経済性をLNGに有利な方向へ傾けています。船主はLNG推進への転換により、数百万ドル規模のスクラバー改修を回避しつつ、CO₂、SOₓ、粒子状物質の排出量を同時に削減できます。世界のLNGバンカー船団は2024年末までに61隻に達し、北西欧州、地中海、アジアが最大のクラスターを形成しています。[1]SEA-LNG、「世界のLNGバンカリング船舶一覧」、sea-lng.org TotalEnergiesは2024年にオマーンのドゥクム港に専用バンカリングターミナルを開設し、アラビア海を通過する船舶に対応しています。FuelEU海事規則のメタンスリップ計上要件が、エンジンメーカーに未燃メタンを1%未満に抑える高圧噴射システムの採用を促しています。これらの複合的な措置が、小規模LNG市場に対して信頼性の高いインフラと規制上の確実性をもたらしています。

遠隔地の鉱業および独立型電力向けモジュール式液化プラントの急速な整備

標準化されたマイクロおよびミニ液化装置により、座礁ガスや随伴ガスをパイプライン接続なしに1日あたり最低10,000ガロンの規模で収益化することが可能です。Chart IndustriesのIPSMR®プロセスはLNG1キログラムあたり0.35kWh未満のエネルギーを消費し、現地の再生可能エネルギーや発電機から電力を供給する場合でも独立型サイトの採算性を確保します。[2]Chart Industries、「IPSMR®技術概要」、chartindustries.com オーストラリアの鉱山では、コンテナ化されたLNGを使用して1,000km以上にわたってトラック輸送されるディーゼルを代替し、燃料物流コストを40%削減しています。インドネシアの島嶼地形は、ガス資源の豊富な島々から人口密集地へISOタンクを輸送するバーチャルパイプラインに依存しており、数十億ドル規模の海底パイプラインを回避しています。0.05MTPA未満のプラントではボイルオフが依然として課題ですが、ボイルオフ蒸気を現地発電機に供給するハイブリッドソリューションにより、ガスの価値の最大80%を回収できます。資本コストの低下と独立型需要の増大に伴い、モジュール式液化は小規模LNG市場の長期的成長を支える基盤となっています。

中国の「ブルーコリドー」プログラムにおける大型トラック車両のLNGへの転換

中国は2024年までに120万台のLNG動力大型トラックと4,000か所の給油ステーションを運用し、道路輸送がLNG量を大規模に吸収できる能力を実証しました。[3]中国エネルギーポータル、「ブルーコリドーLNGトラッキング統計2024年」、chinaenergyportal.org LNGの配送コストは平均1kgあたり4.2人民元(0.59米ドル)で、エネルギーベースでディーゼルを最大25%下回り、クリーンな燃焼により車両メンテナンスコストも低減しています。プログラムのフェーズIIは2030年までに200万台のトラックを目標とし、1台あたり最大5万人民元の省補助金を活用して回収期間を2年以内に抑えます。2022年から2023年にかけての一時的な価格急騰によりコスト優位性が縮小しましたが、1MMBtu当たり12米ドル未満への安定化により勢いが回復しました。給油ネットワークの成熟に伴い、トラック輸送は小規模LNG市場の礎としての役割を確固たるものにしています。

米国インフレ削減法に基づく小規模LNG設備への税制優遇措置

2022年のインフレ削減法は、低炭素LNGに対してガロン換算1.75米ドルのクリーン燃料生産クレジットと、1サイトあたり10万米ドルを上限とする給油設備費用の30%クレジットを創設しました。これらの規定により、埋立地ガスや農業由来の消化ガスを処理するマイクロ液化装置の資本コストが大幅に削減されます。[4]内国歳入庁、「インフレ削減法ガイダンス」、irs.gov 第45V条の水素クレジットは、水素とLNG液化装置の共同立地を促し、極低温資産の共有を可能にしています。Chart Industriesは2024年にEarthly Labsと提携し、フルクレジットの適用対象となるビール醸造所やエタノールプラントに50台のマイクロ液化ユニットを展開する計画を進めています。これらのインセンティブは、小規模プロジェクトの経済性を限界的なものから魅力的なものへと転換させ、北米における小規模LNG市場を拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サハラ以南アフリカにおけるISOタンクの帰り荷物流の希薄さ | -0.8% | サハラ以南アフリカ(南アフリカを除く) | 長期(4年以上) |

| 0.05MTPA未満プラントにおける高いボイルオフおよび再液化コスト | -1.1% | 世界全体、特に遠隔地(アジア太平洋、中東) | 中期(2〜4年) |

| ブラジルにおける移動式液化装置の許認可制度の断片化 | -0.6% | ブラジル | 中期(2〜4年) |

| ロシア・ウクライナ紛争によるスポットLNGへの地政学的リスクプレミアムの上昇 | -1.3% | 欧州、アジア(輸入依存市場) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ロシア・ウクライナ紛争によるスポットLNGへの地政学的リスクプレミアムの上昇

2022年の紛争激化により欧州向けロシアパイプラインガスが1,550億m³削減され、LNGスポット価格は1MMBtu当たり25米ドルまで上昇した後、2024年末には10〜14米ドルに落ち着きました。バンカリングや自治体向けセクターの小規模バイヤーは、供給者がスポット連動条件を求める中、長期固定価格契約の確保に苦慮しています。アジアの輸入業者が欧州と貨物を競合し、東南アジアやカリブ海への供給が転換されています。北極LNG2への制裁により期待されていた1,980万MTの生産量が失われ、他の生産者が価格規律を維持する動きを強めています。バイヤーは価格変動を緩衝するために貯蔵設備を追加していますが、タンクや小型FSRUにより資本需要が5,000万〜1億米ドル増加し、ディーゼルに対するLNGのコスト優位性が損なわれています。この不確実性が小規模LNG市場の近期成長を抑制しています。

0.05MTPA未満プラントにおける高いボイルオフおよび再液化コスト

マイクロプラントでは1日あたりLNGの0.1〜0.3%がボイルオフにより失われ、1MMBtu当たり12米ドルの価格で年間20万〜60万米ドルの損失に相当します。再液化システムの価格は500万〜1,000万米ドルで、プラント出力の5〜8%を消費し、0.1MTPA以上の規模でのみ採算が取れます。Air Liquideが2024年に特許を取得した膜式窒素除去システムは損失を0.05%に削減しますが、200万米ドルのコスト増加と継続的な運転が必要です。一部の鉱山事業者はボイルオフを発電機に供給し、燃料価値の70〜80%を回収していますが、多くの管轄区域でフレアリング規制が強化されています。これらの経済性が0.01〜0.05MTAPAセグメントへの投資を抑制し、取扱量が限られる小規模LNG市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:液化がリード、FSRUが急増

液化ターミナルは2025年の小規模LNG市場の62.3%を占め、座礁ガス資産を経済的に収益化する必要性を反映しています。多くのマイクロプラントは0.1MTPA未満で稼働し、高効率のIPSMR®技術を使用して90%以上の液化収率を達成しています。小型ユニットはバイオガスのアップグレード、フレアガスの回収、遠隔地電力に対応し、ミニおよびスモールプラントは輸出または地域ハブに供給しています。ISO14001への準拠により環境監視が強化されますが、グリーンファイナンスへのアクセスが可能になります。資本集約度は年間能力1トン当たり400〜800米ドルの範囲で、フロンティア市場でも達成可能な水準となっています。

再ガス化能力は2031年にかけてCAGR14.4%で加速しています。Höegh EsperanzaやHöegh Gannetなどのフローティングストレージ・再ガス化ユニット(FSRU)は、5年間の陸上建設期間を回避し、18か月以内にドイツの電力網に年間100億m³を追加しました。フィリピンのBW MindanaoのFSRUはルソン島に年間500万MTを供給し、2,400MWの石炭発電の廃止を可能にしています。排出規制区域で義務付けられている蒸気回収システムは300万〜500万米ドルのコスト増加をもたらしますが、FuelEUのメタン規制に適合しています。1日当たり8万〜15万米ドルのデイレートで、リースされたFSRUは固定ターミナルに匹敵しない柔軟性をバイヤーに提供し、小規模LNG市場の魅力を広げています。

供給モード別:トラックが優位、トランスシップメントが加速

トラック輸送は2025年に52.6%のシェアを保持し、中国の大型LNG車両群が牽引しています。標準的なトレーラーは20〜25トンを輸送でき、5MWボイラーの2日分の燃料として十分であり、バイヤーはパイプライン容量料金を回避できます。Hexagon Purusが2024年に導入した複合材シリンダーはトレーラー重量を40%削減し、重量制限のある欧州路線で28トンの積載量を実現しています。ISOコンテナは複合輸送を支援し、取扱コストを最大30%削減します。

トランスシップメントおよびバンカリングは、2027年までに18隻の新型バンカー船が世界の船団に加わることで、CAGR14.7%で成長しています。シンガポールは2024年に12のバンカリング事業者にライセンスを付与し、取扱量を45万トンに増加させました。北西欧州では29隻のバンカー船が2024年に1,200回の船舶寄港を実施しました。硫黄およびCO₂規制が強化される中、船舶間および陸上から船舶への給油は小規模LNG市場において急成長するノードとして定着しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:海洋・道路輸送がリード、発電が拡大

輸送用途は2025年の需要の42.0%を占め、627隻のLNG燃料船の受注残と中国のトラッキング展開が牽引しています。LNG動力トラックはディーゼルに比べて燃料コストを20〜25%節約しながら、後処理なしに中国第VI排出基準を満たしています。海洋受注残はコンテナ船、バルカー、タンカーにわたり、二元燃料エンジンにより硫黄および粒子状物質の排出がほぼゼロになります。

孤立グリッド向けの発電はCAGR14.1%で拡大しています。ジャマイカの190MWボーグプラントはLNGへの転換後に電力料金を12%引き下げました。太平洋の島々は同様の転換を追求し、1kWh当たり0.20〜0.35米ドルのディーゼルコストを相殺しています。肥料や石油化学の産業用原料消費者が多様性を加え、データセンターはバックアップ電力にLNGを採用しています。これらのニッチ市場が拡大するにつれ、輸送のシェアは緩やかに低下しますが、小規模LNG市場における絶対量は増加しています。

エンドユーザー別:電力会社がリード、商業・自治体が急増

電力会社および独立系発電事業者(IPP)は2025年の需要の37.8%を支配し、フィリピンがBW MindanaoからのLNGを活用して2.4GWの石炭発電を廃止した事例がその典型です。契約は多くの場合10〜20年にわたり、量の確実性を提供しています。しかし、商業・自治体ユーザー、都市ガスネットワーク、鉱山キャンプ、独立型コミュニティはCAGR15.4%で成長しています。インドネシアのPGNは2024年にLNGベースの都市ガスを通じて18万世帯に到達し、オーストラリアの鉱山事業者はディーゼルからの転換により燃料費を35〜40%削減しています。

石油会社はフレアリングを回避するために随伴ガスを液化し、製造業者はセラミックやガラスの製品品質向上のためにLNGを採用しています。契約期間は分岐しており、自治体バイヤーは量の柔軟性を持つ3〜5年の契約を好み、供給者はポートフォリオリスクのバランスを取ることを余儀なくされています。この断片化が小規模LNG市場に対して回復力と幅広さをもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の小規模LNG市場の47.9%を占め、2031年にかけてCAGR15.9%で成長しています。中国の120万台のLNGトラック、インドネシアの12の新規都市ガス自治体に供給するバーチャルパイプライン、オーストラリアの遠隔地鉱業需要が地域成長を支えています。日本の袖ケ浦は2024年にトラック積載設備を追加し、千葉の工場に供給しています。インドはパイプライン回廊を超えた州に到達するためにISOタンクを通じて8万トンを輸入しました。欧州はパイプラインの飽和により液化投資が抑制されていますが、バンカリングとFSRUでリードしています。2025年から始まるFuelEU海事ペナルティが船主をLNGへと向かわせており、29隻のバンカー船が2024年に1,200回の寄港を処理しました。ドイツの4基のFSRUがロシアのガス量を代替し、スポット価格を1MWh当たり40ユーロ未満に維持しています。北欧諸国は2024年にバイオLNGシェア22%を達成し、カーボンネガティブな船舶燃料への道筋を実証しました。

北米はシェールガスの豊富な供給とインフレ削減法のクレジットを活用しています。Chart Industriesのビール醸造所やエタノールプラント向けマイクロ液化装置は、ガロン換算1.75米ドルのインセンティブの適用対象となり、カナダの鉄道は遠隔地コミュニティにLNGを輸送しています。メキシコの2024年改革により輸入ターミナルが第三者に開放され、将来の成長への道が開かれました。南米は新興段階ですが活発です。New Fortress Energyの浮体式液化装置はブラジルのプレソルトガスを対象とし、アルゼンチンの0.5MTAPAプラントは国内およびチリ市場に供給する予定です。チリはアタカマ鉱山にLNGを供給し、Codelcoに年間1,800万米ドルの節約をもたらしています。コロンビアは太平洋岸にターミナル特許権を付与し、ブエナベントゥラとトゥマコへの供給を計画しています。

中東・アフリカでは、アラブ首長国連邦とカタールが国内バンカリングネットワークを構築し、南アフリカのコエガFSRUが沿岸産業に対応しています。モザンビークのコーラルスルはLNGを輸出していますが、2026年から地域のISOタンク配送向けに年間10万トンの計画を立てています。ナイジェリアのバーチャルパイプライン構想は標準化されたISOタンク規則を待っています。ケニアとタンザニアは輸入ターミナルの資金調達を模索していますが、信用上のハードルに直面しています。

規制環境

小規模LNGの規制は、モジュール型プロジェクトやバーチャルパイプライン型プロジェクトの障壁を軽減しつつリスク管理を維持する、対象を絞った輸出許可、安全基準、輸送特化型標準によってますます形作られている。米国では、エネルギー省(DOE)が10 C.F.R. Part 590の下で小規模輸出経路を継続的に活用し、2025年7月に51.75Bcf/年の許可(命令5307号および5308号を含む)を付与し、2026年4月には大統領令14154号(2025年1月20日)に沿ってLNG輸出申請の審査を迅速化する命令5404号を発出した。DOEはまた、2026年5月にNavergy Infrastructure Partners LLCに対して命令5419号を発出し、2050年12月31日までの小規模LNG輸出を許可し、バンカリングおよび遠隔需要チェーンに供給可能な小規模取引への政策支援を強化した。

安全性と運用上のコンプライアンスは、依然として広く採用されている基準に依拠しており、米国におけるLNG施設の安全性を監督するPHMSA所管の49 CFR Part 193や、NFPA 59AおよびNFPA 52を参照するニューヨーク州DECの6 NYCRR Part 570のような州レベルの許認可制度が含まれる。米国以外では、政府や標準化団体が、小規模LNGの経済性の中核をなす内陸・道路輸送に関する規則を明確化している。ブラジルは、道路、鉄道、水路によるバルクLNGの調整・移動を対象とするANP決議971/2024号(2024年7月)で枠組みを更新し、シンガポールは内陸での取扱い、貯蔵、陸上輸送に関するTR 74-2020(2025)を更新した。国際的には、ISO 16924:2026がLNG車両給油ステーションの共通技術基準を追加し、トラック輸送回廊や車両展開における国境を越えた機器標準化を後押ししている。

競合環境

小規模LNG産業は中程度に断片化されています。Shell、TotalEnergies、Eni、Equinorなどのグローバル大手が、New Fortress EnergyやGasumなどの専門デベロッパーと競合しています。設備サプライヤーであるChart Industries、Wärtsilä、Baker Hughesは技術的リーダーシップを通じてマージンを獲得しています。New Fortress Energyは液化、ISOタンク物流、電力購入契約を統合し、マージン獲得を最大化しています。Chart Industriesの2025年における江蘇国富の買収により、中国の製造スペースが12万m²追加され、アジア太平洋プロジェクトのリードタイムが短縮されました。Galileo Technologiesは世界中に200台以上のマイクロ液化装置を展開し、規模よりもスピードを重視しています。

ボイルオフ制御および極低温タンク設計に関する特許出願が増加しており、Air Liquideの2024年の膜式ソリューションは1日当たりの損失を0.05%に削減しています。ISO14001認証とIMOのIGFコードへの準拠が入札の事前資格審査に影響を与えるようになり、実績ある安全記録を持つ企業が有利になっています。ロシアの北極LNG2への制裁により供給が失われ、世界的な供給が逼迫し、1MMBtu当たり10米ドルを超える価格を支持しています。多様化された原料ガスとエンドユーザーポートフォリオを確保する企業が、進化する小規模LNG市場で利益を得る立場にあります。

小規模LNG産業のリーダー企業

Shell plc

Linde plc

Wartsila Oyj Abp

TotalEnergies SE

New Fortress Energy LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

分散型LNGサプライチェーンは、パイプラインが経済的に成り立たない地域や、ディーゼルおよび重油からのより迅速な代替が求められる地域、特に島嶼系統、遠隔工業地帯、港湾近接需要地において新たな市場空間を生み出している。インドネシアは、モジュール型展開の最近の事例を提供しており、PT Likuid Nusantara Gasは2026年2月に東ジャワ州パスルアンでモジュール式マイクロLNGプラント(Galileo Technologies社のCryobox機器を使用)を稼働させ、PT Sumber Aneka Gas(SAG)は2026年6月に東ジャワ州トゥバンで日量150トンの小規模LNG処理プラントを稼働させ、1,600立方メートルの貯蔵設備を備えている。これらのプロジェクトは、ISOタンクやトラック配送を含むバーチャルパイプライン物流の機会、および分散した需要拠点全体でEPC実行と長期運用を組み合わせられる事業者にとっての機会を強化している。

海洋および商業・産業需要拠点においては、信頼できる現地の再ガス化・貯蔵能力に支えられた、バンカリング、自家発電、産業用熱を支援できるインフラを中心に機会が集中している。Shell Bahamas Power Companyは2026年7月、バハマのクリフトン・ピアにおける小規模LNG再ガス化ターミナル(Sun Oil/FOCOLとの共同)について最終投資決定(FID)に達し、島嶼型電力システムにおける液体燃料代替のためのコンパクトな輸入・再ガス化モデルを示した。アジアでは、GasHubが2026年7月にシンガポールのRolls-Royce Seletar CampusでLNG貯蔵・再ガス化施設を完成させ、長期供給・運用段階に移行し、オンサイトLNG利用に向けたサービス主導型アプローチを示した。アフリカでは、Powergas Nigeria Ltdが2026年7月、米国貿易開発庁(USTDA)の1,227,000米ドルの助成金に支えられた日量200メトリックトンの小規模LNGプラントに関するフィージビリティスタディの発表を通じて、プロジェクト開発支援の動きも見られ、モジュール型プラント実行と下流オフテイク集約を組み合わせた開発経路が浮き彫りとなっている。

最近の業界動向

- 2026年7月:Shellは、バハマにおける小規模LNG再ガス化ターミナルの最終投資決定に達し、FOCOLとの提携によりNew Providence Gas(NPG)の40%持分を取得した。本プロジェクトは、島嶼電力および商業ユーザー向けの小規模輸入・再ガス化能力を拡大し、大規模陸上開発の代替としてのコンパクトターミナルの役割を強化する。

- 2025年11月:OLT Offshore LNG Toscanaは、新たに導入された小規模LNGサービスに関する初のオークションを終了し、2025年11月から2026年11月にかけて月間7,500液体立方メートルの枠を12回分配分した。このオークション制度は、確立された再ガス化ターミナルでの少量取引へのアクセスを制度化し、バンカリング、トラック輸送、地域流通事業者の利用可能性を改善する。

- 2024年10月:ONGCは、アンドラ・プラデーシュ州ラジャムンドリ、およびグジャラート州、ジャールカンド州の坑口において、ミニLNGプラントを設置する入札を実施し、パイプラインに接続されていない孤立ガスを対象とした。この動きは、現地液化と道路物流を通じた上流ガスの収益化を推進し、産業ユーザーおよび分散型エネルギー用途向けの潜在的供給を拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、液化、貯蔵、流通、輸送、および再ガス化ソリューションから生み出される小規模LNGの価値を対象とし、分散型サプライチェーンを通じてLNGをエンドユーザーへ届けるものを扱う。

対象範囲からの除外:1MTPAを超える施設および30,000立方メートルを超えるLNG輸送船を含む、従来型の大規模LNGプロジェクトは除外する。

セグメンテーション概要

- タイプ別

- 液化ターミナル(マイクロ、ミニ、スモール)

- 再ガス化ターミナル(陸上および洋上FSRU)

- 供給モード別

- トラック

- パイプラインおよび鉄道

- トランスシップメントおよびバンカリング(船舶間および陸上から船舶)

- ISOコンテナ

- 用途別

- 輸送(道路および海洋バンカリング)

- 産業用原料

- 発電

- その他の用途

- エンドユーザー別

- 電力会社および独立系発電事業者(IPP)

- 石油・ガス上流オペレーター

- 製造業

- 商業・自治体

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、小規模LNGの事業環境を構築することから始まり、地域間で一貫して追跡可能な能力、プロジェクト活動、需要シグナルをマッピングする。有用な公開情報源としては、国際エネルギー機関、国際海事機関、米国エネルギー情報局、およびLNGの流れ、バンカー燃料の方向性、エネルギー消費パターンを示す政府の貿易・関税統計が挙げられる。

また、企業の開示資料、投資家向けプレゼンテーション、ターミナルに関する発表、信頼性のある報道も確認し、プロジェクトの進捗状況、立ち上げ時期、能力とスループットの典型的な関係を把握する。可能な場合は、企業財務・インテリジェンス用の有料購読サービス、ニュース・財務情報、特許データベース、出荷単位の輸出入データを補完的に用いて、数量、価格、稼働開始日に関する前提を相互確認する。このリストは例示であり、収集、検証、明確化のためにその他多くの公開・有料情報源も使用されている。

一次インタビューおよび調査

一次調査は、小規模液化、物流、再ガス化事業に近い関係者、および輸送・電力分野のLNGユーザーとともに、規模算定モデルの妥当性を検証するために用いられる。典型的な稼働率レンジ、契約構造、スポット対タームの価格動向、そしてAPAC、EMEA、南北アメリカ全域における稼働開始・立ち上げの実際のペースなど、実務的なインプットを収集する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:39% | CXO:13% | APAC:52% |

| 中位層:46% | 機能/部門責任者:35% | EMEA:30% |

| 小規模事業者:15% | マネージャー:52% | 南北アメリカ:18% |

市場規模算定と予測

規模算定にはトップダウンとボトムアップを組み合わせた手法を用いており、出発点は、既設および計画中の小規模液化・再ガス化能力、想定稼働率、そして実際に小規模物流ルートを通過する数量の割合から再構築される。その合計値は、国別のサンプル抽出したターミナルスループット、トラック輸送・バンカリング量に関するチャネルチェック、地域間の価格差を調整するための単純なASP×数量算定といった、選択的なボトムアップ検証によって裏付けられる。

モデルの指針となる主要インプットには、1MTPA未満の液化・再ガス化能力、LNGトラックおよびISOコンテナの活動状況、海洋排出規制に関連する小規模バンカー需要、オフグリッドおよび遠隔電力の追加、そして切り替え行動に影響を与える天然ガスとLNGの価格差が含まれる。予測前提を構築する必要がある場合は、シナリオ分析を用いて、インタビューで議論された同じ需要指標に対して緩やかな立ち上げと急速な立ち上げの両方を検証する。プロジェクト開示が限られている場合、事業者と合意した稼働率帯を適用してギャップに対応し、最終確定前に貿易・港湾シグナルと照合する。

データ検証と更新サイクル

検証は複数の確認プロセスを通じて行われ、外れ値が気づかれないまま最終合計に反映されることを防ぐ。モデルの出力結果を、LNG貿易動向、既知のターミナル稼働開始スケジュール、輸送・電力に関する地域需要指標といった独立したシグナルと比較し、大きな乖離があれば承認前に再検討する。

各データセットと前提は、ピアレビューや年次間の一貫性チェックを含む段階的なレビューを経ており、明確な要因なしに成長率が変化することがないようにしている。本レポートは年次で更新され、主要なターミナルの稼働開始、海洋燃料に関する政策転換、明確な価格ショックといった重大な出来事が発生した場合には、暫定的な更新も行われる。納品前には最終確認を実施し、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの小規模LNG市場推計と他の公表推計との比較

小規模LNGの公表市場規模が大きく乖離して見えるのは、各発行元が小規模の定義とみなす範囲、集計対象とするバリューチェーンの段階、起点とする年が異なるためである。差異はまた、新規ターミナルの立ち上げ速度をどう想定するか、価格を通貨間でどう換算するか、プロジェクトデータベースの更新頻度がどの程度かによっても生じる。

以下の乖離幅は主に対象範囲とスループットの考え方によって説明され、一部の推計はより広範なLNGインフラ収益を組み込んだり、中規模の数量を小規模合計に混在させたりしている。プラント能力が1MTPA未満、輸送船容量が30,000立方メートル未満に留まる場合、本モデルは実際の小規模移動と稼働率に紐づく価値のみを計上しており、これはMordor Intelligenceが適用するフィルターである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 13.04十億米ドル(2026年) | |

| 業界調査会社A | 21.80十億米ドル(2024年) | 小容量LNG流通に紐づくより広範な定義を用いており、隣接するインフラやサービスを合計に混在させることが多く、小規模能力・輸送船の基準を超えて収益を膨らませる可能性がある。 |

| 業界調査会社B | 9.64十億米ドル(2024年) | ターミナルに焦点を絞ったより狭い範囲に傾いており、トラック輸送やバンカリングによる移動といった物流主導の価値を過小評価する可能性があり、測定される対象収益プールを縮小させる可能性がある。 |

総合すると、この幅は主にターミナル経済性、物流収益がどのように含まれるか、立ち上げ期における稼働率の扱い方の違いによって生じている。当社のアプローチは、再確認可能な能力、スループット、価格前提に合計値を紐づけ、実質的に小規模ではない隣接LNGカテゴリーからの漏れ込みを抑制している。

レポートで回答される主要な質問

小規模LNG市場の現在の規模はどのくらいですか?

小規模LNG市場規模は2026年に138億4,000万米ドルに達し、2031年までに216億米ドルに達すると予測されています。

海洋LNGバンカリングの成長を促進しているものは何ですか?

IMO硫黄規制とFuelEU海事CO₂規則の施行により、LNGはコスト効率の高いコンプライアンスオプションとなり、船舶の受注とバンカリングインフラを促進しています。

予測期間中に最も速く成長するセグメントはどれですか?

浮体式再ガス化およびトランスシップメントインフラが最も急速に拡大し、2031年にかけてそれぞれCAGR14.4%および14.7%を記録します。

モジュール式液化装置が鉱業サイトにとって魅力的な理由は何ですか?

1日あたり最低10,000ガロンの規模のプラントが座礁ガスを収益化し、ディーゼル物流コストを最大40%削減し、ISO14001基準に連動したグリーンファイナンスの適用対象となります。

米国の税制優遇措置はマイクロ液化にどのような影響を与えますか?

インフレ削減法は低炭素LNGに対してガロン換算最大1.75米ドルのクレジットを提供し、給油ステーションコストの30%をカバーし、プロジェクト経済性を大幅に改善します。

バイオLNGは脱炭素化においてどのような役割を果たしますか?

廃棄物流から生産されるバイオLNGは、ライフサイクル排出量をほぼゼロに近づけることができ、2024年にLNG販売の22%に達した北欧地域でその実績が示されています。

最終更新日: