無人航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 18.55 十億米ドル |

| 市場規模 (2031) | 26.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無人航空機市場分析

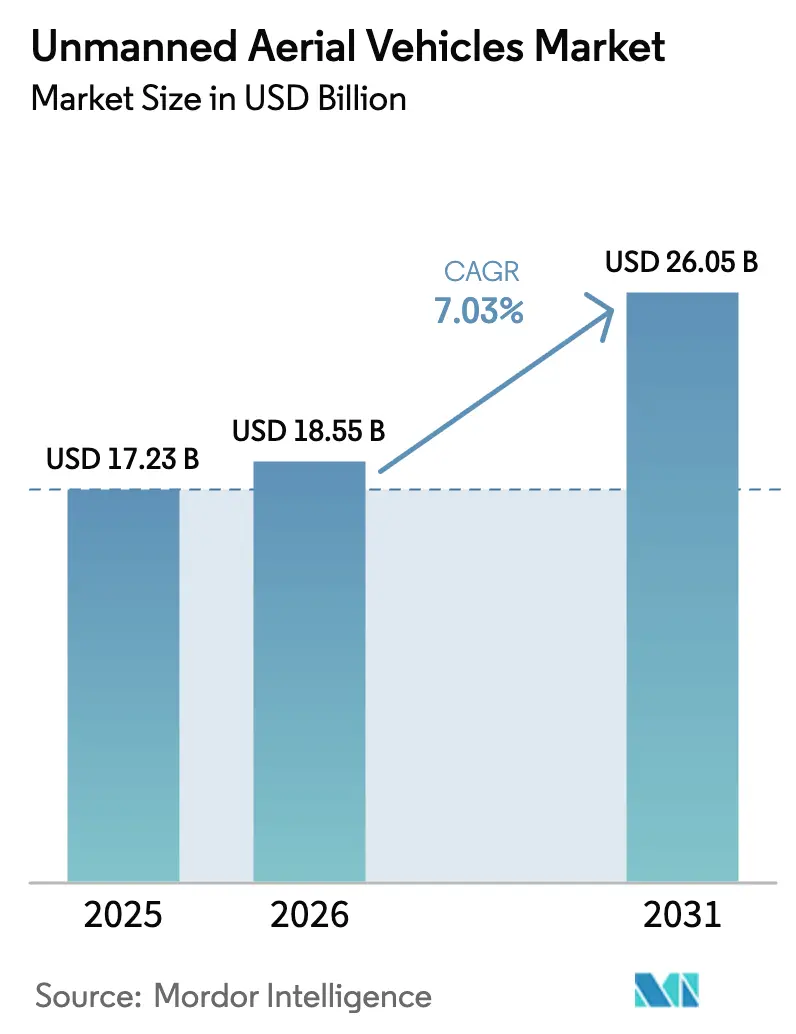

無人航空機市場は、2025年の172億3,000万米ドルから2026年には185億5,500万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)7.03%で2031年には260億5,000万米ドルに達すると予測されている。この成長プロファイルは、全体的な予算圧力にもかかわらず、UAV市場規模が防衛支出の中で最も回復力のある分野の一つとして位置づけられることを示している。需要は、大量配備が可能で高度な防空ネットワークを飽和させ、損失時に迅速に補充できる分散型・低コスト機体への決定的なシフトに支えられている。収束する成長要因としては、オペレーターの作業負荷を軽減する急速な自律性の向上、大量展開と引き換えに高い損失率を許容する消耗型ドローン・ドクトリン、妨害された戦域でも有効な指揮リンクを維持する衛星メッシュネットワークが挙げられる。競争力学も同様に急速に変化しており、ソフトウェアネイティブの新規参入者がスピードと価格で既存大手に挑戦する一方、各国政府は収益プールを再形成する輸出管理規制を強化している。したがって、機会は中型クラスIIの機体、艦船搭載用ハイブリッドVTOL設計、および様々な機体クラスに移植可能なペイロード非依存の自律スタックに集中している。

主要レポートの要点

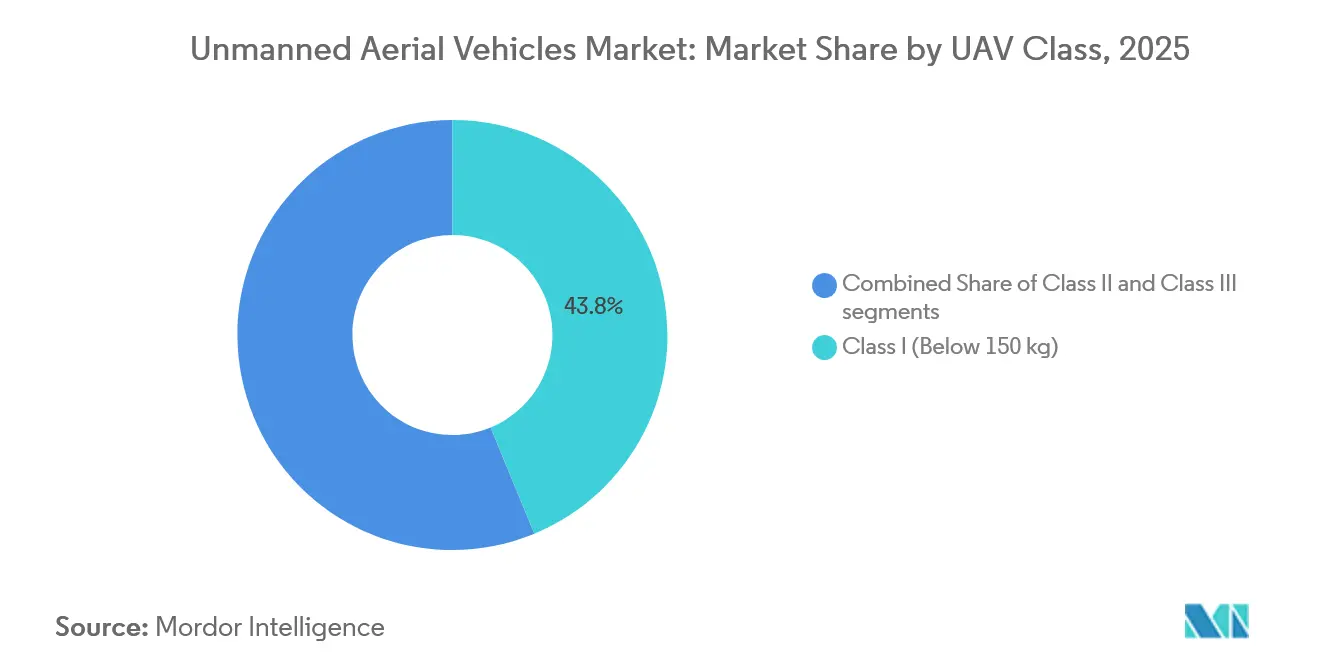

- UAVクラス別では、クラスI(150kg未満)のプラットフォームが2025年の無人航空機市場シェアの43.78%を占めた一方、クラスII(150〜600kg)は2031年までに7.55%のCAGRを記録すると予測されている。

- プラットフォームタイプ別では、固定翼設計が2025年に74.78%のシェアで優位を占めたが、ハイブリッドVTOLコンセプトは2031年までに9.25%のCAGRを記録すると予想されている。

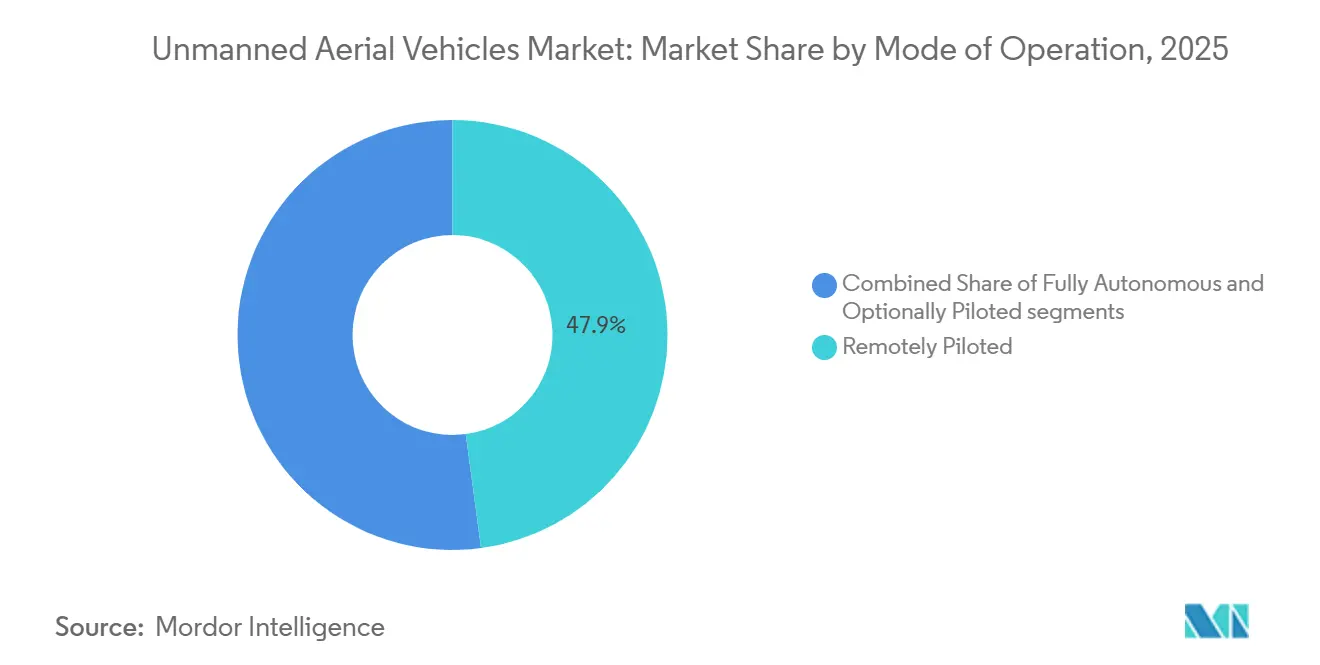

- 運用モード別では、遠隔操縦システムが2025年の活動の47.89%を占めたが、完全自律モードは7.72%のCAGRで拡大する見込みである。

- 用途別では、ISRが2025年の収益の51.27%を占め、戦闘用途は10.16%のCAGRで成長すると予測されている。

- 地域別では、北米が2025年の収益の40.12%を占め、アジア太平洋地域が8.29%のCAGRで最も急速に成長している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の無人航空機市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| UAV艦隊拡大を促進する防衛予算の増加 | +1.80% | 北米とアジア太平洋地域が主導するグローバル | 中期(2〜4年) |

| リアルタイム・全天候型ISRへの運用需要 | +1.50% | 東欧、インド太平洋 | 短期(2年以内) |

| 搭載型自律性とAI駆動ミッションシステムの急速な進歩 | +1.30% | 北米、アジア太平洋 | 長期(4年以上) |

| 調達サイクルに参入する有人・無人チーミングコンセプト | +1.10% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 大量展開のコスト閾値を下げる消耗型ドローン・ドクトリン | +0.90% | 米国、ウクライナ、中国 | 短期(2年以内) |

| 視距外通信の回復力を実現する衛星メッシュネットワーク | +0.70% | インド太平洋、東欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UAV艦隊拡大を促進する防衛予算の増加

戦場での証拠が、安価なドローンが有人アセットでのみ達成可能だった成果を上げられることを示した後、防衛省は無人航空機の調達を増加させた。インドは2027年までにヒマラヤ監視を維持するための国産プラットフォームに35億米ドルを承認した。これらの予算配分は、ウクライナの経験を反映した、精巧な生存性から数量へのシフトを強調している。ウクライナでは低コストのドローンが大規模に装甲車両を無力化した。マルチドメイン作戦が持続的なセンシングと迅速な打撃サイクルを要求するにつれ、他の予算項目が削減される場合でも、立法府はUAV支出を確保し続けている。その結果、サプライヤーの収益を安定させ、次世代システムの研究開発リスクを低減する安定した受注基盤が形成されている。

リアルタイム・全天候型ISRへの運用需要

指揮官は、キルチェーンを数時間から数分に短縮する24時間カバレッジを求めている。米空軍のMQ-9リーパー艦隊は2024年末までに300万飛行時間を超え、その70%は動的任務ではなくISRソーティに記録された。イスラエルのヘルメス900の運用は実際の昼夜持続性を実証し、現在では天候に関わらずセンサーフィードを期待するドクトリンに情報を提供している。合成開口レーダーと電気光学ペイロードは雲を貫通するイメージングを提供し、敵対勢力が動きを隠す能力を制限する。同等の競合相手がアセットを分散させ偽装を採用するにつれ、リアルタイムフィードの価値が高まり、マルチセンサー機体の調達が強化され、既存艦隊へのペイロードアップグレードが推進されている。

搭載型自律性とAI駆動ミッションシステムの急速な進歩

AIチップと高度な知覚ソフトウェアにより、UAV市場は高帯域幅データリンクへの依存度が低下している。Skydioは、単一のオペレーターが自然言語コマンドを発行できるビジョン言語モデルを統合し、トレーニングサイクルと人件費を削減した。[1]Skydio Inc., "Skydio Integrates Vision-Language Models into X10 Platform," skydio.com 2024年のDARPA飛行試験では、AIパイロットが近接機動において人間を上回ることが実証され、遠隔オペレーターを圧倒するタスクにおける自律性の有効性が確認された。これらの能力により、事前計画なしに自己デコンフリクトし動的に再タスクできるスウォームが実現し、通信が妨害された際の重要な優位性となる。自律性がプロトタイプから展開可能なソフトウェアスタックへと移行するにつれ、オペレーターはより低いレイテンシ、向上した生存性、および数十機の機体を同時に監視する能力を期待している。

調達サイクルに参入する有人・無人チーミングコンセプト

ロイヤルウィングマンアーキテクチャが研究室から飛行ラインへと移行している。BoeingのMQ-28ゴーストバットは、2025年のデモンストレーションでF-35およびF/A-18戦闘機との安全なデータ共有を実証した。[2]The Boeing Company, "MQ-28 Ghost Bat Completes First International Flight," boeing.mediaroom.com 米空軍は2030年までに1,000機の協調戦闘航空機を配備することを目指し、高リスクの制圧および偵察任務を消耗型エスコートに割り当てている。欧州、オーストラリア、日本も同様の方向性をたどっている。チーミングは兵器投下における人間の意思決定を維持しながらセンサーリーチを倍増させ、すべての第五世代戦闘機を戦力増倍器とし、自律型補助機のビジネスケースを強化する。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な輸出管理および安全保障禁止体制 | -0.9% | 米国、欧州、イスラエル、新興市場 | 長期(4年以上) |

| HALE/MALEプラットフォームの高い取得コストとライフサイクルコスト | -0.7% | アフリカ、南米、東南アジア | 中期(2〜4年) |

| 電子戦・対UAV脅威環境の激化 | -0.6% | 東欧、インド太平洋 | 短期(2年以内) |

| 部品不足を引き起こすサプライチェーンのセキュリティ制限 | -0.5% | 北米、欧州、アジア太平洋同盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な輸出管理および安全保障禁止体制

ミサイル技術管理レジーム(MTCR)は、射程300km超かつペイロード500kg超のシステムを禁止しており、需要を分断し、一部の政府を国内サプライヤーへと誘導している。米国のFAR 40.2はさらに中国製部品の使用を制限し、インテグレーターに再設計コストを追加している。イスラエルでのケースバイケースのライセンス発行は大規模な海外販売を遅延させ、政治的制約が少ないトルコのベンダーに機会を創出している。累積的に、これらの規制は西側大手の無人航空機市場へのアクセスを縮小し、販売サイクルを長期化させ、新興経済国の国内プログラムへの資本流入を促している。

HALE/MALEプラットフォームの高い取得コストとライフサイクルコスト

MQ-9BスカイガーディアンなどのLarge機体システムは飛行コストが3,000万米ドルを超える場合があり、RQ-4グローバルホークは1億2,000万米ドルを超え、G7以外の予算を圧迫している。ライフサイクルサポートは20年間で購入価格の3倍になることが多く、人員要件が想定される乗員削減のビジネスケースを損なっている。12機未満の機体しか保有しない国は、安全なデータリンクネットワークとスペアパーツのパイプラインを正当化することが難しく、採用が遅れ、一部は有人偵察艦隊を延長せざるを得ない状況となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

UAVクラス別:戦術的普及対中高度急増

150kg未満のクラスIプラットフォームは2025年の収益の44%を占め、大隊レベルでの有機的ISRが現在需要を支配していることを示している。これらの軽量機体はコストが10万米ドル未満で、民生部品を使用し、滑走路なしで発射できるため、予算制約のある軍が数百機を配備できる。金額ベースでは、クラスIが無人航空機市場の最大シェアを占めたが、多くの軍が初期展開を完了するにつれ成長は緩やかになる。150kgから600kgの間のクラスIIプラットフォームは、7.55%のCAGRで拡大をリードすると予測されており、ポケットサイズのクアッドコプターと戦略的HALEシステムの間のギャップを埋めている。このセグメントは12時間の持続時間とマルチセンサーペイロードの恩恵を受けながら、C-130クラスの輸送機に搭載できるため、遠征部隊に響く機動性の優位性がある。600kgを超えるクラスIIIプラットフォームは長距離ISRおよび打撃において戦略的な関連性を維持しているが、3,000万米ドルを超えるユニットコストが広範な採用を妨げている。

ウクライナからの迅速な運用フィードバックにより、バイラクタルTB2のクラスII効果が検証され、大型ドローンの兵站フットプリントなしに精密打撃を実現した。General AtomicsのモハベSTOLバリアントはこのカテゴリーを対象とし、高速道路での運用と既存リーパーとのペイロード共通性を約束している。一方、徘徊型弾薬はスイッチブレード600とハロップのバリアントが最軽量クラスに対装甲能力を追加し、クラスIの調達を活発に保っている。最終的に、UAV市場は大量のクラスI注文と価値密度の高いクラスII契約のバランスを取りながら、クラスIIIプログラムはステッカーショックを緩和するためにサービス契約をバンドルする傾向が増している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォームタイプ別:ハイブリッドイノベーションに挑戦される固定翼の優位性

固定翼機体は2025年の収益の74.78%を占め、比類のない持続時間とペイロード対重量比を反映している。戦略的ISRでは、20時間の滞空時間と1,500kmの航続距離が滑走路と着艦装置への投資を正当化する。回転翼ドローンはホバリングが不可欠な都市部や山岳地帯での特殊な役割を担うが、その持続時間は通常4時間に限られる。垂直離着陸後に翼飛行に移行するハイブリッドVTOLモデルは、プラットフォームタイプの連続体の中で最も速い9.25%のCAGRで拡大すると予測されている。ほとんどの艦船甲板にはカタパルトがないため、海軍はこのような機体を高く評価しており、BellのV-247ビジラントチルトローターは2016年に甲板試験を完了し、コンセプトの実現可能性を証明した。[3]Bell Textron Inc, :v-247-tiltrotor-drone-downsized-to-maritime-strike-for-navy-warships" bellflight.com

ハイブリッドプラットフォームは現在、UAV市場における新規建設支出を獲得しており、改善されたバッテリー密度と軽量複合ローターの恩恵を受けている。Northrop Grummanのキャンセルされたターンプロジェクトはテールシッティング空力学を検証し、いくつかのスタートアップがそれらの教訓を小型補給機に応用している。固定翼メーカーはカタパルトを回避するために取り外し可能なブースターポッドと自動着陸アルゴリズムで対応し、カテゴリー間の境界を曖昧にしている。回転翼サプライヤーは近接偵察のためのセンサーマスト統合とほぼ無音の電動ローターに注力している。固定翼モデルが収益の基盤であり続ける一方、ハイブリッドVTOLモデルの成長は柔軟な基地運用と海上作戦への長期的な転換を示している。

運用モード別:レイテンシが負債となる中での自律性の向上

遠隔操縦航空機は2025年のソーティの47.89%を占めており、これは兵器使用に人間のループを必要とする規制の遺産的影響である。しかし、通信拒否環境は高帯域幅制御リンクの脆弱性を露呈させ、搭載型意思決定エンジンに依存する自律モードの採用を促している。オプション操縦設計は移行ブリッジを提供し、交戦規則が要求する場合に乗員がAIを上書きできるようにする。完全自律航空機はAI検証フレームワークが成熟し国際規範が収束するにつれ、7.72%のCAGRを記録すると予測されており、他のモードを上回る。DARPAのドッグファイト試験では、AIパイロットが人間の耐性を超える9Gターンを実行できることが実証され、戦闘における自律性の信頼指標が設定された。

自律性に関連する無人航空機市場規模は重要であり、ソフトウェアライセンスはハードウェアに縛られた収益とは異なり、艦隊全体にスケールする。Skydioのビジョン言語インターフェースはオペレーターの人員数を削減し、Shield AIのハイブマインドは事前計画されたウェイポイントなしにマルチ機体スウォームを可能にする。規制機関は技術曲線に遅れをとっており、民間の視距外飛行規則は依然として目視オブザーバーを義務付けているが、防衛ユーザーは国家安全保障免除の下で運用し、配備を加速させている。安全ケースを認証し説明可能なAIを提供できるサプライヤーは、調達が機体指標からアルゴリズムの信頼性へとシフトするにつれ、先行者優位を享受するだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:打撃役割の拡大によるISR優位性の侵食

ISR任務は2025年の収益の51.27%を占め、ドローンを射手ではなく持続的な目として数十年にわたって依存してきたことを反映している。それでも、軍が無人先制打撃ドクトリンを採用するにつれ、戦闘用途は10.16%のCAGRで成長すると予測されている。ロイヤルウィングマンコンセプト、徘徊型弾薬、スウォーミングマイクロドローンは従来の任務境界を曖昧にし、単一の機体が人間の介入なしに目標を識別、追跡、交戦できるようにする。配送と兵站はニッチな分野であり続けるが、道路輸送隊が頻繁に待ち伏せに直面する分散した前方作戦基地への補給において牽引力を得ている。

無人航空機市場シェアが戦闘に傾くのはコスト交換の現実から来ており、500米ドルのFPVドローンが300万米ドルの戦車を破壊することで調達の計算式がリセットされる。イスラエルのハロップは有人アセットを危険にさらすことなく防空制圧を実証し、ペンタゴンのレプリケーターイニシアチブは消耗型打撃プラットフォームを優先している。ISR中心の艦隊では、ペイロード改修プログラムがハードポイントと誘導キットを追加し、センサーと射手の役割の段階的な収束を示している。物流ドローンは規制の調和を待っているが、すでに僻地への血液供給や弾薬の輸送に使用されており、人道支援や特殊作戦支援における価値を証明している。

地域分析

北米は2025年の収益の40.12%を生み出し、無人システムへの年間120億米ドルを超える米国の支出によって支えられている。協調戦闘航空機などのプログラムは今十年中に1,000機の自律型エスコートを達成することを目指しており、国内大手の安定した受注残を確保している。[4]US Naval Institute, "Report to Congress on U.S. Air Force Collaborative Combat Aircraft" news.usni.org/2025/12/02/report-to-congress-on-u-s-air-force-collaborative-combat-aircraft カナダの北極圏ドメイン監視のためのスカイガーディアンドローン注文は主権任務への多様化を示し、メキシコのヘルメス900艦隊はカルテル阻止に対応し、地域需要を同等国間の有事対応を超えて拡大している。強力なベンチャーファイナンスにより知的財産障壁が低く保たれており、数十のソフトウェアスタートアップがサプライチェーンに参入できる。

アジア太平洋地域は8.29%のCAGRで最も急速に成長している地域である。中国はウィングルーンおよびCHシリーズのドローンを大量生産し、MTCRに制約されない中東の購入者に輸出している。インドのCATSウォリアープロジェクトは2028年までに200機を調達することを目指し、イスラエルからの輸入依存を低減しようとしている。オーストラリアのMQ-4Cトライトン契約は広大な排他的経済水域にわたる海洋ドメイン認識を強化し、日本のシーガーディアン取得は東シナ海における同様の優先事項を示している。台湾と南シナ海をめぐる地域的緊張が調達を促進する一方、韓国とインドネシアの国内チャンピオンが隣接する東南アジア市場の獲得を競っている。

欧州、中東、アフリカが残りの機会セットを形成している。欧州のNATO加盟国はロシアの2022年のウクライナ侵攻後に購入を加速させ、ドイツはMQ-4Cトライトンを発注し、フランスはリーパーの運用を延長した。トルコは輸出制約が少ないTB2とアクンジドローンを販売することで現状を打破し、中央アジアと北アフリカに足がかりを得た。中東では、イスラエル、アラブ首長国連邦、サウジアラビアがマルチセンサーペイロードで艦隊をアップグレードしているが、予算と原油価格の変動がタイミングに影響している。アフリカはまだ初期段階にあり、南アフリカのパラマウントグループとケニアの萌芽的なプログラムが成長の兆しを示しているが、インフラと資金のギャップが普及を抑制している。南米は財政的制約により遅れているが、ブラジルのエンブラエルRQ-900は国境監視が戦略的必須事項である場合に国内産業が台頭できることを示している。

競争環境

高水準では、UAV市場は中程度の集中度を示しており、BAYKAR A.S.、General Atomics、Northrop Grumman Corporation、Elbit Systems Ltd.、BAE Systems plcがMALE/HALE収益の大部分を占めている。彼らの強みはシステムインテグレーション、機密サプライチェーン、セキュリティクリアランス要件を満たす組織的な重みにある。しかし、戦術層とソフトウェア層は大きく断片化しており、数百の参入者が自律性、知的財産、ニッチな機体を競っている。Turkish AerospaceとBaykarは輸出外交を活用し、2024年にサウジアラビアへの100機のアクンジ販売を含む17億米ドルの契約を確保した。SkydioやShield AIなどの米国のディスラプターは、コモディティハードウェアに組み込まれるソフトウェア定義の能力を売り込み、更新サイクルを加速させ価格を引き下げている。

戦略的差別化はオープン性と消耗性を中心に展開している。既存大手はモジュラーアーキテクチャとパートナーシップで対応しており、LockheedがKratosと低コスト機体でチームを組むことは製造イノベーションをアウトソースする意欲を示している。スタートアップはスウォーム調整、低観測複合材、フライトコントロールに組み込まれたゼロトラストサイバーセキュリティで対抗している。自律ナビゲーションの特許出願は2023年から2025年にかけて40%増加し、知的財産競争を示している。対UAV技術は、各国政府が自ら促進している普及に対する多層防衛を求めるにつれ、並行した成長ストーリーを表している。

高い輸出管理障壁は参入障壁とも堀ともなる。コンプライアンスをナビゲートする西側大手はプレミアムな長期サポート契約を確保し、非同盟生産者はより高い政治的リスクを受け入れることで市場アクセスを得る。消耗型ドクトリンが標準化するにつれ、収益ミックスは低量・高マージン販売から高量・中マージン生産へと傾き、既存企業に工場サイクルの合理化とジャストインタイム部品の採用を迫っている。

無人航空機業界リーダー

BAYKAR A.S.

General Atomics

Northrop Grumman Corporation

Elbit Systems Ltd.

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:GKNエアロスペース、Anduril、Archerは、英国軍向けの高度な軍用ドローンを開発するために協力し、2026年初頭に開始が予定されている陸上ACP(先進戦闘プログラム)とプロジェクトNYXに注力した。

- 2025年12月:米陸軍はAeroVironment社に、グループ1〜3の無人航空システム(UAS)および対ドローンシステムの対外有償軍事援助(FMS)を支援するための5年間、8億7,400万米ドルの契約を授与した。契約にはトレーニング、スペアパーツ、兵站支援の条項が含まれている。

世界の無人航空機市場レポートの範囲

本レポートは、軍事および商業用途向けの無人航空システムの開発、生産、展開に焦点を当て、世界の無人航空機市場を分析している。これらの用途には、戦闘、情報・監視・偵察(ISR)、配送、徘徊任務が含まれる。市場は、遠隔操縦、オプション操縦、完全自律モードで運用される固定翼、回転翼、ハイブリッドプラットフォーム、および関連するミッションシステムと地上管制インフラを包含している。

無人航空機市場は、UAVクラス、プラットフォームタイプ、運用モード、用途、地域によってセグメント化されている。UAVクラス別では、市場はクラスI、クラスII、クラスIIIにセグメント化されている。プラットフォームタイプ別では、市場は固定翼、回転翼、ハイブリッドにセグメント化されている。運用モード別では、市場は遠隔操縦、オプション操縦、完全自律にセグメント化されている。用途別では、市場は戦闘、ISR、配送、徘徊型弾薬にセグメント化されている。レポートはまた、異なる地域の主要国における無人航空機市場の市場規模と予測もカバーしている。各セグメントの市場規模は金額(米ドル)ベースで提供されている。

| クラスI(150kg未満) |

| クラスII(150〜600kg) |

| クラスIII(600kg超) |

| 固定翼 |

| 回転翼 |

| ハイブリッド |

| 遠隔操縦 |

| オプション操縦 |

| 完全自律 |

| 戦闘 |

| 情報・監視・偵察(ISR) |

| 配送 |

| 徘徊型弾薬 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| UAVクラス別 | クラスI(150kg未満) | ||

| クラスII(150〜600kg) | |||

| クラスIII(600kg超) | |||

| プラットフォームタイプ別 | 固定翼 | ||

| 回転翼 | |||

| ハイブリッド | |||

| 運用モード別 | 遠隔操縦 | ||

| オプション操縦 | |||

| 完全自律 | |||

| 用途別 | 戦闘 | ||

| 情報・監視・偵察(ISR) | |||

| 配送 | |||

| 徘徊型弾薬 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までの無人航空機市場の予測金額は?

無人航空機市場は、2026年の185億5,500万米ドルから2031年には260億5,000万米ドルに達すると予測されており、7.03%のCAGRを反映している。

2031年までに最も速く成長するUAVクラスはどれか?

150〜600kgの範囲のクラスIIプラットフォームは、持続時間と展開可能性のバランスを取りながら7.55%のCAGRを記録すると予想されている。

現在、固定翼設計はどの程度優位を占めているか?

固定翼構成は2025年の収益の74.78%を占めたが、ハイブリッドVTOL機体は9.25%のCAGRで成長している。

最も急速に拡大している地域はどこか?

アジア太平洋地域は、中国の生産およびインド、オーストラリア、日本の調達に支えられ、8.29%のCAGRで成長する見込みである。

将来の需要において自律性はどのような役割を果たすか?

搭載型AIが脆弱なデータリンクへの依存を低減するにつれ、完全自律モードは7.72%のCAGRで拡大すると予測されている。

輸出管理はサプライヤーにどのような影響を与えているか?

より厳格なMTCRおよび国家安全保障規則は西側大手のアドレス可能市場を縮小させる一方、非同盟生産者に成長の余地を与えている。

最終更新日: