戦術UAV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.98 十億米ドル |

| 市場規模 (2031) | 12.72 十億米ドル |

| 成長率 (2026 - 2031) | 12.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

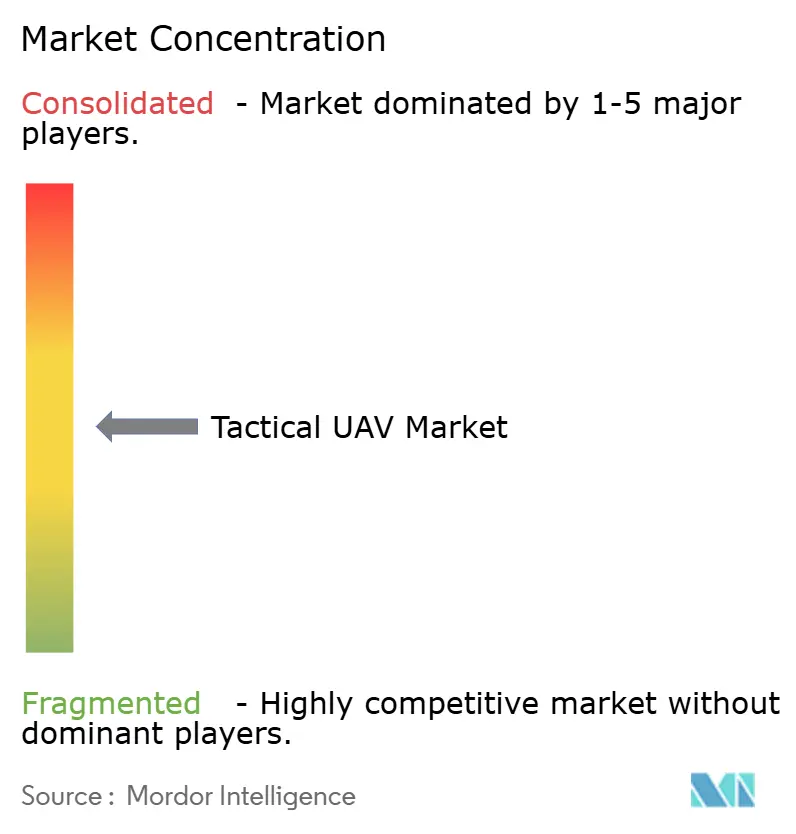

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる戦術UAV市場分析

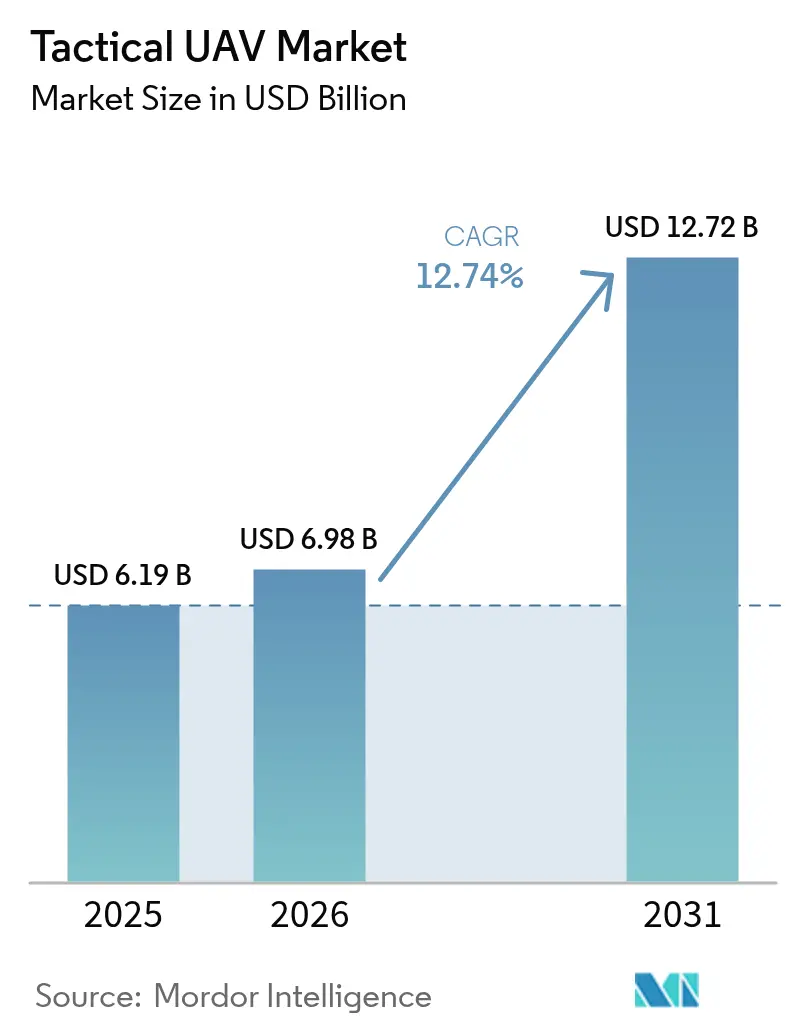

戦術UAV市場規模は、2025年の61億9,000万米ドルから2026年には69億8,000万米ドルに成長し、2026年〜2031年の12.74%のCAGRで2031年までに127億2,000万米ドルに達すると予測されています。この上昇軌道は、情報収集、精密打撃、戦力増強の役割において無人システムを優先するグローバルな防衛近代化プログラムを反映しています。自律型プラットフォームへの配分増加、最近の高強度紛争から得られた教訓、および乗員リスク低減への取り組みが需要を強化しています。有人航空機と比較した戦術ドローンのライフサイクルコストの低さ、ならびに電動推進、小型化センサー、AI対応自律性の急速な進歩も軍事購買者を引き付けています。同時に、サプライヤーはレアアース部品のサプライチェーン確保と、サイバー脆弱性および周波数帯域の混雑が運用スケーラビリティを脅かす中での指揮統制リンクの強化に向けて競争しています。

主要レポートの要点

- プラットフォーム別では、固定翼システムが2025年の戦術UAV市場シェアの60.74%を占め、ハイブリッドVTOLプラットフォームは2031年にかけて15.31%のCAGRで拡大すると予測されています。

- 重量クラス別では、中型戦術UAVが2025年の戦術UAV市場規模の41.83%を占め、5kg未満のマイクロ/ナノドローンは2031年にかけて16.08%のCAGRで進展しています。

- 航続距離別では、中距離プラットフォーム(50〜200km)が2025年の戦術UAV市場の44.92%のシェアを獲得しましたが、200km超の長距離システムが14.72%のCAGRで2031年まで成長をリードしています。

- 推進方式別では、従来型エンジンが2025年の戦術UAV市場規模の63.71%のシェアを維持し、電動推進バリアントは2031年まで15.46%のCAGRで上昇しています。

- 用途別では、軍事プログラムが2025年の戦術UAV市場規模の79.68%を占め、2031年にかけて13.09%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に31.45%の収益シェアでリードし、アジア太平洋が2031年まで13.18%の最速地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル戦術UAV市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛近代化予算の増加 | 2.80% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| ISRおよびリアルタイムデータへの需要急増 | 1.90% | グローバルな紛争地帯および国境地域 | 短期(2年以内) |

| 国境安全保障および対テロ作戦 | 1.70% | 北米、欧州、中東、アジア太平洋の国境 | 短期(2年以内) |

| 有人資産と比較したライフサイクルコストの低さ | 1.40% | コスト意識の高い新興市場 | 中期(2〜4年) |

| AI対応スウォームおよびチーミングドクトリン | 1.20% | 米国、中国、欧州、イスラエル | 長期(4年以上) |

| 艦艇甲板ベースの発射・回収ニーズ | 0.90% | 米国、英国、中国、インド、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

防衛近代化予算の増加

主要な軍隊は、乗員リスクを最小化しながら戦闘力を増強する無人システムへの調達をシフトしています。米国国防総省の2025年加速調達経路は、この再優先化を示しており、国内プログラムへの新たな資金を投入しています。[1]国防総省、「2025年予算概要」、defense.gov最近のロシア・ウクライナ交戦からの教訓は、目標捕捉と精密打撃における小型戦術ドローンの価値を強化し、欧州の同盟国が能力ロードマップに無人航空システムを追加するよう促しています。新興市場もこのパターンを反映しており、戦術プラットフォームは有人航空機よりも低い参入コストを提供しながら、同等の監視カバレッジを実現します。安全なデータリンクと強靭なサプライチェーンへの並行投資は、単一ソース部品リスクへの露出を低減し、強化される国家安全保障規制への準拠を目指しています。これらの近代化プロジェクトは、今後10年末まで二桁の需要成長を維持するものと見込まれます。

ISRおよびリアルタイムデータへの需要急増

指揮官は、意思決定サイクルを短縮するために持続的な情報収集・監視・偵察に依存しています。戦術UAVフリートは現在、暗号化されたビデオをモバイル指揮所に直接ストリーミングするマルチスペクトルセンサーを搭載しており、観察・判断・決定・行動のループを数時間から数分に短縮しています。複数のNATO加盟国内のスウォーム構想は、目標データを自律的に共有する数百機の相互運用可能なドローンを探求し、分散した戦場での状況認識を広げています。民間機関も大規模イベントの群衆監視や自然災害評価に同様のISR能力を採用し、顧客基盤をさらに拡大しています。搭載プロセッサの改善により、エッジレベルの物体認識が可能となり、帯域幅ニーズとオペレーターの作業負荷が軽減されています。この結果として生まれる運用上の機動性は、コア防衛ニッチ以外でも戦術UAV市場需要の持続的な拡大を位置付けています。

国境安全保障および対テロ作戦

国家国境機関は、地上パトロールが効率的にカバーできない遠隔地の国境を監視するために、小型および中型の戦術UAVを展開しています。高解像度の電気光学・熱画像センサーがリアルタイムで不法越境を検知し、迅速対応チームを正確な座標に誘導します。対テロ部隊は、友軍の存在を明かすことなく都市地形上空を旋回し、持続的な監視を提供する低シグネチャードローンを重視しています。戦術UAVは、建物内部の継続的な視線映像を提供することで人質救出訓練もサポートし、任務の安全性を高めています。手頃な価格と秘密裏の到達範囲の組み合わせが、国土安全保障予算内でのこの技術の高まるプロファイルを支えています。安全な波形とGPS非依存ナビゲーションが、電磁戦脆弱性を低減することでビジネスケースを改善しています。

有人資産と比較したライフサイクルコストの低さ

プログラム全体のライフサイクルにわたって、ドローンフリートは燃料消費が少なく、生命維持装置が不要で、整備負荷が軽いため、同等の有人航空機よりも著しく低コストです。飛行時間あたりの直接運用費用は通常1,000〜5,000米ドルの範囲に収まり、有人固定翼機の15,000〜50,000米ドルの範囲をはるかに下回ります。訓練費用も別のレバーであり、ドローンオペレーターの認定は軍事パイロットの資格取得のほんの一部のコストで済み、希少なパイロット訓練枠を他の任務に解放します。広範な整備インフラを欠く前方基地にプラットフォームを展開する場合、節約はさらに拡大します。したがって、予算制約のある防衛省は、戦術UAV市場の調達を、信頼できる能力を提供しながらコストを抑制する戦略として捉えています。

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 混雑した周波数帯域と輸出規制の制限 | –1.8% | グローバル | 中期(2〜4年) |

| 高い初期調達・整備修理オーバーホールコスト | –1.3% | 新興市場および資金制約のある市場 | 短期(2年以内) |

| GPSスプーフィング/サイバー電子戦への脆弱性 | –1.1% | 世界中の競合戦域 | 短期(2年以内) |

| センサーのレアアース集約型供給リスク | –0.9% | 中国中心のサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

混雑した周波数帯域と輸出規制の制限

戦術UAVの運用には、信頼性の高い指揮統制およびデータリンク帯域幅が必要です。5Gネットワーク、マイクロ波通信、電子戦ジャマーの普及により、すでに混雑している周波数割り当てが混雑し、任務中にリンクを切断する可能性のある干渉リスクが高まっています。規制上の障壁が輸出をさらに複雑にしており、国際武器取引規制は多くの先進的なUAV技術を防衛品目として分類し、ベンダーに個別ライセンスの取得と海外購買者向けの異なるバリアントの設計を義務付けています。[2]連邦官報、「対象外国UAVの禁止」、federalregister.gov周波数帯域の希少性と規制監督という二重の圧力が取引サイクルを遅らせ、コンプライアンスコストを膨らませ、一部の小規模サプライヤーを特定の海外市場から締め出しています。

高い初期調達・整備修理オーバーホールコスト

安全なデータリンク、高度なセンサー、自律型アビオニクスを備えた最先端の戦術UAVパッケージは、ユニット価格が50万〜500万米ドルに達することが多いです。スペアパーツ、ソフトウェアアップデート、デポレベルの修理をカバーするサポート契約は、開発途上国の予算を圧迫する可能性のある複数年にわたる財務コミットメントを追加します。急速な技術更新サイクルは単一予算サイクル内での陳腐化リスクをもたらし、省庁は段階的なアップグレードの費用を支払うか、能力ギャップを受け入れるかを迫られます。その結果、複数の潜在的な購買者が調達を延期したり、フリート規模を縮小したりしており、戦術UAV市場全体のCAGRを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:多用途ハイブリッドVTOLソリューションが成長を牽引

固定翼ドローンは2025年の戦術UAV市場を支配し、国境パトロールや戦域全体のISR任務に適した長時間飛行プロファイルにより60.74%を占めました。オペレーターは、空中給油なしで8〜12時間のソーティを可能にする巡航効率を重視しています。しかし、ハイブリッドVTOL設計は、滑走路不要の垂直離着陸と固定翼の航続距離性能を組み合わせているため、15.31%のCAGRで最速の上昇を記録しています。これらの航空機は即席の空き地や艦艇甲板から発射し、効率的な前進飛行に移行できるため、特殊作戦部隊や海上任務群にとって魅力的です。回転翼ドローンは、人質救出や都市戦闘支援の役割における精密ホバリングに不可欠ですが、その短い到達範囲により採用は主に近接戦術交戦に限定されています。サプライヤーは、顧客が新しい航空機を購入することなく偵察、電子戦、小直径弾薬任務間で資産を再任務化できるよう、プラグアンドプレイペイロードを受け入れるモジュラー機体を強調しています。

ハイブリッドVTOLのトレンドは、成熟しつつあるバッテリーエネルギー密度とペイロード対重量比を向上させるコンパクトなギアードタービンエンジンの恩恵を受けています。海軍計画者は、固定翼カタパルト運用を妨げる海況下での垂直発射能力の重要性を強調しています。陸上部隊は一方で、滑走路非依存ドローンを活用して確立された飛行場を超えた分散部隊のISRを提供し、分散作戦への教義的シフトと連動しています。その結果、戦術UAV市場は2030年まで従来の固定翼資産からハイブリッドコンセプトへの持続的なシェア移行を見込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

重量クラス別:マイクロ・ナノドローンが分散偵察を拡大

150〜600kgの中型モデルは2025年の戦術UAV市場規模の41.83%を占め、ペイロード容量と遠征ロジスティクスのバランスを取っています。これらの機体はマルチセンサータレット、合成開口レーダー、暗号化リレーノードを搭載し、最大18時間にわたる旅団レベルの状況認識をサポートします。しかし、5kg未満のマイクロ/ナノ機は最もダイナミックなサブセットであり、部隊が映像を共有し、内部空間をマッピングし、防空に対してデコイ機動を実行する分隊レベルのスウォームを実験するにつれて、16.08%のCAGRで進展しています。小型ジンバルと低SWaPラジオの技術的飛躍により、かつては大型ドローン専用だったISR機能が解放され、情報収集が小隊レベルにまで拡張されています。

軽量戦術カテゴリー(20〜150kg)は、密集した地形での有機的偵察を必要とするヘリコプター搭載挿入部隊のニッチ要件を満たしています。高端では、600kg超の重型戦術ドローンが長時間海上哨戒とスタンドオフ打撃を担いますが、そのサイズが前方拠点からの展開を複雑にし、スウォーム戦術への適合性を制限しています。全クラスにわたって、バッテリーの革新と軽量複合材構造がステルスやペイロードを犠牲にすることなく持続時間を改善しています。小型化のトレンドは、意思決定品質のデータを接触点により近づけ、あらゆる指揮レベルへの戦術UAV市場の浸透を増幅させることで、部隊設計の原則を再定義する準備が整っています。

航続距離別:長距離ドローンが戦術的境界を再定義

50〜200kmをカバーする中距離セグメントは2025年の戦術UAV市場シェアの44.92%を占め、堅牢な制御リンクの完全性を維持しながら、ほとんどの戦場情報任務に十分なスタンドオフ距離を提供しています。しかし、200km超の長距離プラットフォームは、統合部隊が有人資産を危険にさらすことなく競合地域の奥深くへの偵察到達を求めるにつれて、14.72%のCAGRで上昇しています。高利得アンテナ、移動中衛星通信端末、自律ルート計画の進歩により、GPS劣化条件下でも長距離飛行が可能になっています。50km未満の短距離ドローンは、基地周辺の安全保障、訓練、オペレーターが即時の発射・回収を必要とする都市戦において不可欠なままです。

光ファイバーテザーコンセプトは、電子戦にさらされた部隊が重視するジャム耐性通信を提供しながら、飛行時間を無限に延長します。潜水艦展開ドローンは、水中艦艇の位置を明かすことなくISR収集を可能にする、航続距離延長の補完的な手段を示しています。全体的な効果として、指揮官が多航続距離フリートを層状監視構造に統合するにつれて、戦術的・作戦的UAVの境界が曖昧になり、戦術UAV市場の総アドレス可能需要が拡大しています。

推進方式別:電動推進がステルスとロジスティクス上の優位性を獲得

内燃機関(ICE)は、実証された持続時間と迅速な給油により2025年に63.71%のシェアを維持しました。それにもかかわらず、電動推進は静粛飛行、低熱シグネチャー、可動部品が少なく点火システムが不要な簡素化されたメンテナンスにより、15.46%のCAGRを享受しています。ハイブリッドソリューションは、バッテリー駆動の離陸と燃料燃焼巡航を組み合わせ、最高のステルスと航続距離を提供します。軍事計画者は、秘密偵察中に決定的な利点となる音響センサーによる検知を制限する低音響出力を重視しています。

固体電池の開発は400Wh/kgを超えるエネルギー密度を約束し、完全電動機体の任務区間を延長します。同時に、分散推進アーキテクチャが翼幅に沿って複数の小型モーターを配置し、冗長性を高め、より急なターン半径を可能にします。これは都市ISRに有益な特性です。ロジスティクスチェーンも、ポータブル発電機や再生可能エネルギーキットによる容易な現地給油のために電動ドローンを好みます。これらの要因は、電動またはハイブリッド動力装置への段階的な移行を示唆しており、戦術UAV市場の別の変曲点を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:軍事支配と加速する民間用途

防衛顧客は2025年の収益の79.68%を占め、資金パイプラインは軍隊が従来の有人偵察フリートを交代または増強するにつれて2031年まで13.09%のCAGRを示唆しています。法執行機関は、統合されたスポットライトおよびラウドスピーカーペイロードを活用して、暴動鎮圧、法医学マッピング、逃亡者追跡のために戦術ドローンをますます取得しています。災害対応チームは、浸水地域での生存者特定とインシデント指揮へのリアルタイム映像中継のために防水クアッドコプターを展開しています。環境規制当局は、最小限の生態学的フットプリントで野生生物の追跡、違法漁業の検知、遠隔保護区の調査に固定翼電動ドローンを採用しています。

防衛向けに先駆けられた技術(メタマテリアルレーダー吸収スキンやAI対応目標認識など)は、輸出規制が緩和されるか、デュアルユース適応が生まれると商業市場に到達します。イノベーションのカスケード転送がユーザーベースを広げ、収益ストリームのバランスを取り、戦術UAV産業の永続的な成長見通しを固めています。

地域分析

北米は2025年のグローバル戦術UAV市場収益の31.45%を維持し、世界最大の防衛予算、成熟した航空宇宙サプライチェーン、および現在国内ドローン製造を優先する支援的な規制環境に支えられています。この地域の複数年調達プログラムは、機体メーカー、センサーハウス、データリンクベンダーに予測可能な需要を提供し、民間機関はインフラ検査や山火事監視のためのBVLOS(目視外飛行)運用を拡大しています。カナダの次世代監視ドローンへの投資とメキシコの南部国境監視ニーズが大陸全体の需要量をさらに強化しています。

アジア太平洋は、増加する防衛予算、国境紛争、中国、インド、韓国における国内研究開発に牽引され、13.18%のCAGRで最速の成長を示しています。地域の主要企業はコスト競争力のある機体と地域固有のセンサースイートを統合し、国内契約を獲得して西側輸出業者に挑戦しています。日本の電子企業と防衛省のパートナーシップがAIベースのナビゲーションソリューションを加速させ、オーストラリアの広大な海上アプローチが長時間海洋哨戒ドローンへの需要を持続させています。地域の戦術UAV市場は、安全保障上の要請と産業政策上のインセンティブの両方から勢いを得ています。

欧州は、欧州防衛基金の下での協力プログラムが技術的自立を促進するにつれて、着実な拡大を維持しています。加盟国は都市偵察および対UAV専門のマイクロUAVを調達し、外部サプライヤーへの依存を軽減しています。中東とアフリカは、領土紛争と対反乱任務が取得を促進する新興フロンティアを代表しており、しばしばエネルギー収入または多国間援助を通じて資金調達されています。地域紛争での実戦経験から恩恵を受けるトルコとイスラエルのメーカーは、砂漠環境に合わせたコスト効率の高いシステムを供給しています。これらの地理的ダイナミクスは総合的に販売チャネルを多様化し、グローバル戦術UAV市場の長期的な回復力を支えています。

競合環境

戦術UAV市場は依然として中程度に分散していますが、既存企業が機体、センサー、自律性ソフトウェアをターンキーパッケージに統合するにつれて、統合が進んでいます。大手航空宇宙プライムは確立された政府との関係を活用して主要プログラムを確保し、専門ドローンメーカーは迅速なプロトタイプサイクルとニッチ任務への集中によって差別化しています。垂直統合戦略は、レアアース供給、独自データリンク、機械学習スタックを確保し、参入障壁を高めることを目指しています。

純粋な規模よりも技術的リーダーシップが、ますます契約受注を左右しています。ベンダーは、強化される防衛調達義務に準拠するために、AIドリブンのスウォーム管理、GNSS非依存ナビゲーション、サイバー強化アーキテクチャに多額の投資を行っています。ソフトウェアスタートアップと従来のOEMの協力フレームワークが、新しいペイロードの現場投入時間を短縮し、従来の産業境界を曖昧にしています。一方、特定の外国メーカーに対する輸出規制が国内代替品の機会を開き、新規参入者がITAR規制外のソリューションを求める同盟国の安全保障部隊をターゲットにするよう促しています。これらの相互作用する潮流が、イノベーション速度、規制上の機動性、サプライチェーンの回復力が市場シェアの軌跡を集合的に形成する環境を支えています。

戦術UAV産業リーダー

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Israel Aerospace Industries Ltd.

Textron Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:米国国防総省は、国内生産の戦術UAVへの追加資金を投入する加速調達経路を発動しました。

- 2024年12月:連邦調達規則が、指定された外国事業体からのUAVシステムの連邦調達を正式に禁止し、サプライヤーの多様化を加速させました。

- 2023年9月:ISS Aerospace(英国)がチューブ発射型WASP M4-TL戦術UASを発表しました。WASPは人が携帯可能で、3秒未満で展開できます。航続距離計付き高性能ジンバル搭載電気光学/赤外線カメラと最大1.5kgのモジュラーペイロードシステムを備えています。

- 2023年6月:インドのDRDO(防衛研究開発機構)が国内開発のTAPAS 201中高度長時間滞空(MALE)UAVの試験飛行を実施しました。TAPAS 201は昼夜を問わず任務を遂行でき、中距離・長距離電気光学、合成開口レーダー、電子情報、通信情報、状況認識ペイロードなどのペイロードの組み合わせを搭載できます。

グローバル戦術UAV市場レポートの範囲

戦術UAVは、偵察・監視・目標捕捉(RSTA)に応用されています。また、目標指定、打撃、化学・生物検知、機雷対抗措置、戦域航空ミサイル防衛、電子戦、情報戦などの用途にも使用できます。

戦術UAV市場は用途と地域によってセグメント化されています。用途別では、市場は軍事、法執行、その他の用途にセグメント化されています。その他の用途には捜索救助と消火活動が含まれます。レポートは、異なる地域の主要国における戦術UAV市場の市場規模と予測をカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 固定翼 |

| 回転翼 |

| ハイブリッドVTOL |

| マイクロ/ナノ(5kg未満) |

| ミニ(5〜20kg) |

| 軽量戦術(20〜150kg) |

| 中型戦術(150〜600kg) |

| 重型戦術(600kg超) |

| 短距離(50km未満) |

| 中距離(50〜200km) |

| 長距離(200km超) |

| 電動 |

| ハイブリッド |

| 従来型(ICE) |

| 軍事 |

| 法執行 |

| 災害・緊急対応 |

| 環境モニタリング |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| プラットフォーム別 | 固定翼 | ||

| 回転翼 | |||

| ハイブリッドVTOL | |||

| 重量クラス別 | マイクロ/ナノ(5kg未満) | ||

| ミニ(5〜20kg) | |||

| 軽量戦術(20〜150kg) | |||

| 中型戦術(150〜600kg) | |||

| 重型戦術(600kg超) | |||

| 航続距離別 | 短距離(50km未満) | ||

| 中距離(50〜200km) | |||

| 長距離(200km超) | |||

| 推進方式別 | 電動 | ||

| ハイブリッド | |||

| 従来型(ICE) | |||

| 用途別 | 軍事 | ||

| 法執行 | |||

| 災害・緊急対応 | |||

| 環境モニタリング | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

戦術UAV市場の2031年までの予想成長率は?

戦術UAV市場は2026年〜2031年の間に12.74%のCAGRを記録し、価値を69億8,000万米ドルから127億2,000万米ドルに引き上げると予測されています。

最も急速に拡大しているプラットフォームカテゴリーはどれですか?

ハイブリッドVTOLドローンは、滑走路不要の発射と効率的な巡航性能を組み合わせているため、予測15.31%のCAGRで成長をリードしています。

マイクロ・ナノUAVが注目を集めている理由は何ですか?

技術的小型化が分散スウォーム戦術を支援し、5kg未満のドローンが16.08%のCAGRで進展しながら分隊レベルの偵察を提供できるようにしています。

電動推進システムは戦術UAVの運用にどのような利点をもたらしますか?

電動駆動は音響・熱シグネチャーを低減し、メンテナンスを簡素化し、ロジスティクス軽量展開に適合することで、電動モデルの15.46%のCAGRを牽引しています。

最も高い成長を示している地域市場はどこですか?

アジア太平洋は、高まる安全保障上の緊張と野心的な国内UAVプログラムにより、13.18%のCAGRで最速の拡大を記録しています。

現在のサプライヤー環境はどの程度分散していますか?

上位5社がグローバル収益の約半分を支配しており、市場に中程度の集中スコア5を与え、革新的な新規参入者が規模を拡大する余地を残しています。

最終更新日: