フットボール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.70 十億米ドル |

| 市場規模 (2031) | 9.97 十億米ドル |

| 成長率 (2026 - 2031) | 2.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフットボール市場分析

世界のフットボール市場規模は2025年に84億7,000万USDを記録し、2026年には87億USDに達し、2031年までに99億7,000万USDに達すると予測されており、同期間のCAGRは2.77%を反映しています。ゲーム産業の特定セグメントが停滞を経験しているにもかかわらず、ライブ試合の観客動員数は引き続き高いエンゲージメントを示しており、スタジアムでの直接観戦体験の持続的な魅力を浮き彫りにしています。デジタルコマースは、ブランドがロイヤルティプログラムをオンライン限定オファーと統合するにつれて、著しい加速を見せています。同時に、オフライン小売店は消費者の実物を確認できるショッピング体験への嗜好に応えることで、その存在感を維持しています。パキスタンのシアルコットは重要な製造拠点として機能しており、世界のフットボール生産に大きく貢献しています。この集中はスケールメリットをもたらす一方で、サプライチェーンを地政学的リスクにさらす可能性もあります。欧州および北米では、プレミアムなセンサー搭載フットボールの採用が平均販売価格の上昇を牽引しています。一方、アジアやアフリカなどの地域では、マス市場向けPVC製フットボールが数量ベースで引き続き主流を占めています。技術革新とコスト効率の高い生産戦略を組み合わせることに成功したサプライヤーは、フットボール市場の草の根レベルからエリートセグメントにわたって市場シェアを獲得する有利な立場にあります。

主要レポートのポイント

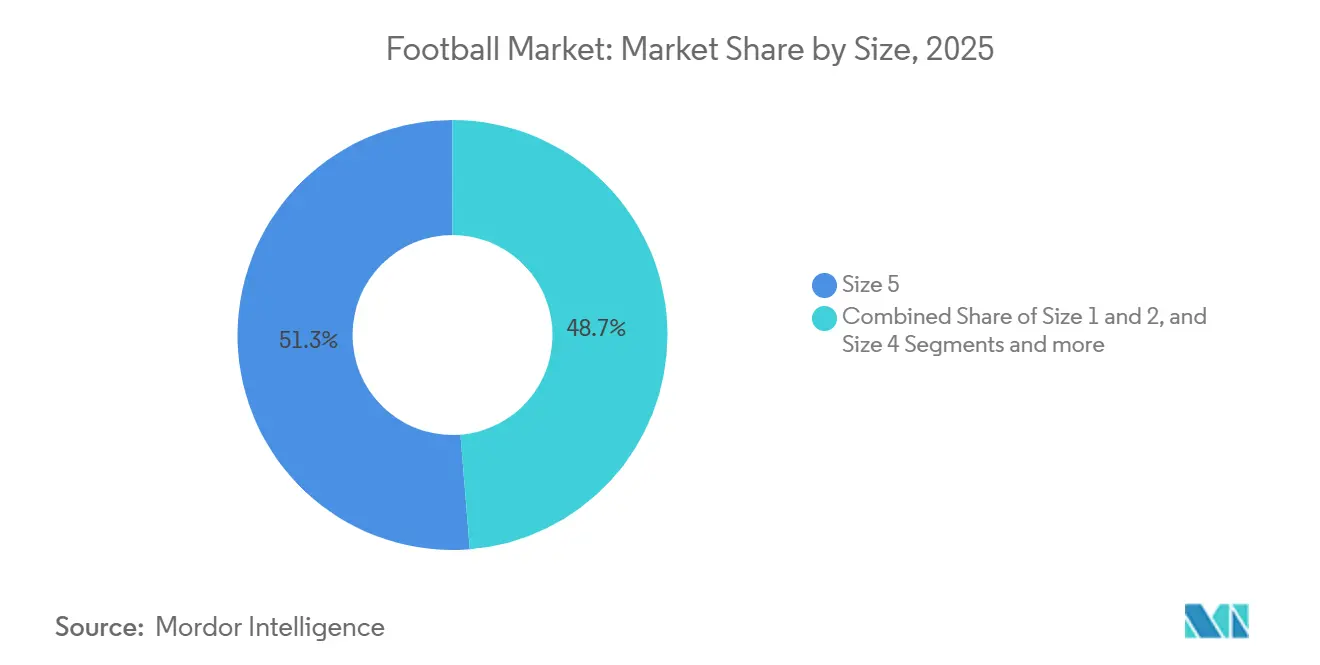

- サイズ別では、サイズ5が2025年に51.28%の収益シェアをリードし、サイズ1および2のセグメントは2031年までに2.98%のCAGRで成長すると予測されています。

- カテゴリー別では、マス市場向けボールが2025年のフットボール市場シェアの76.32%を占め、プレミアムボールは2031年までに3.28%のCAGRで拡大すると予測されています。

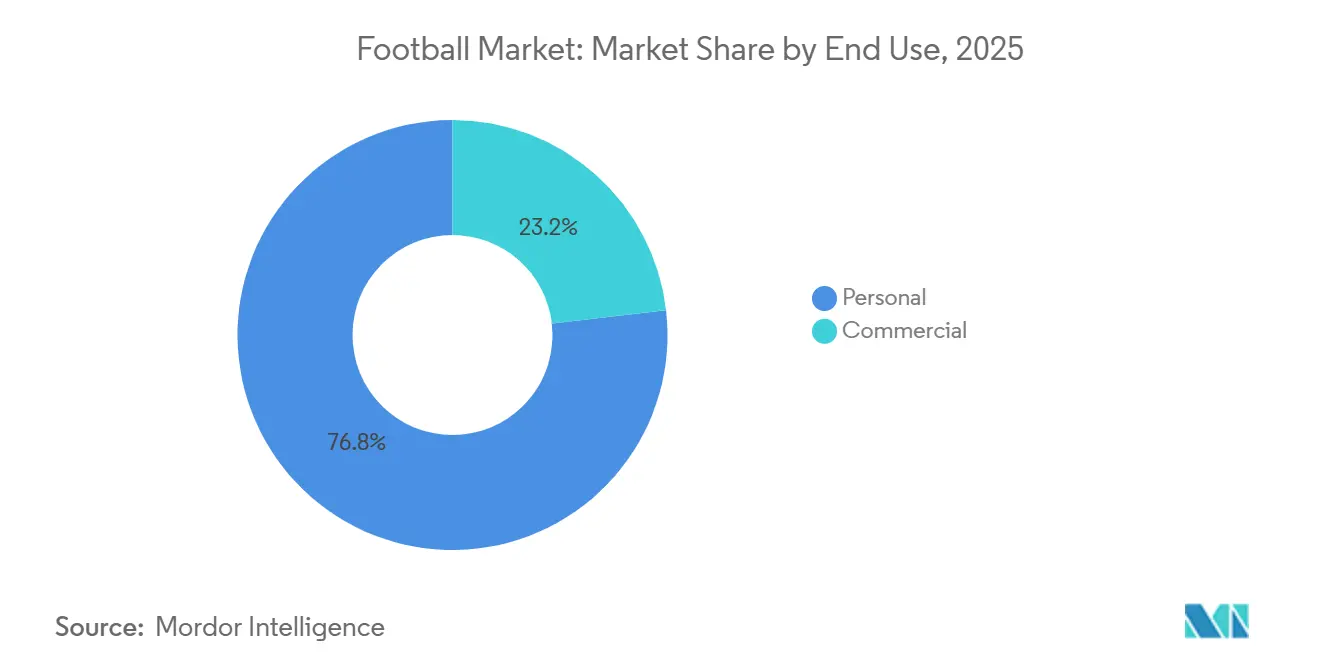

- 最終用途別では、個人購入が2025年のフットボール市場シェアの76.83%を占め、商業需要は2031年までに3.35%のCAGRで成長する見込みです。

- 流通チャネル別では、オフラインストアが2025年のフットボール市場規模の84.79%のシェアを獲得し、オンラインストアは2031年までに3.85%のCAGRで拡大しています。

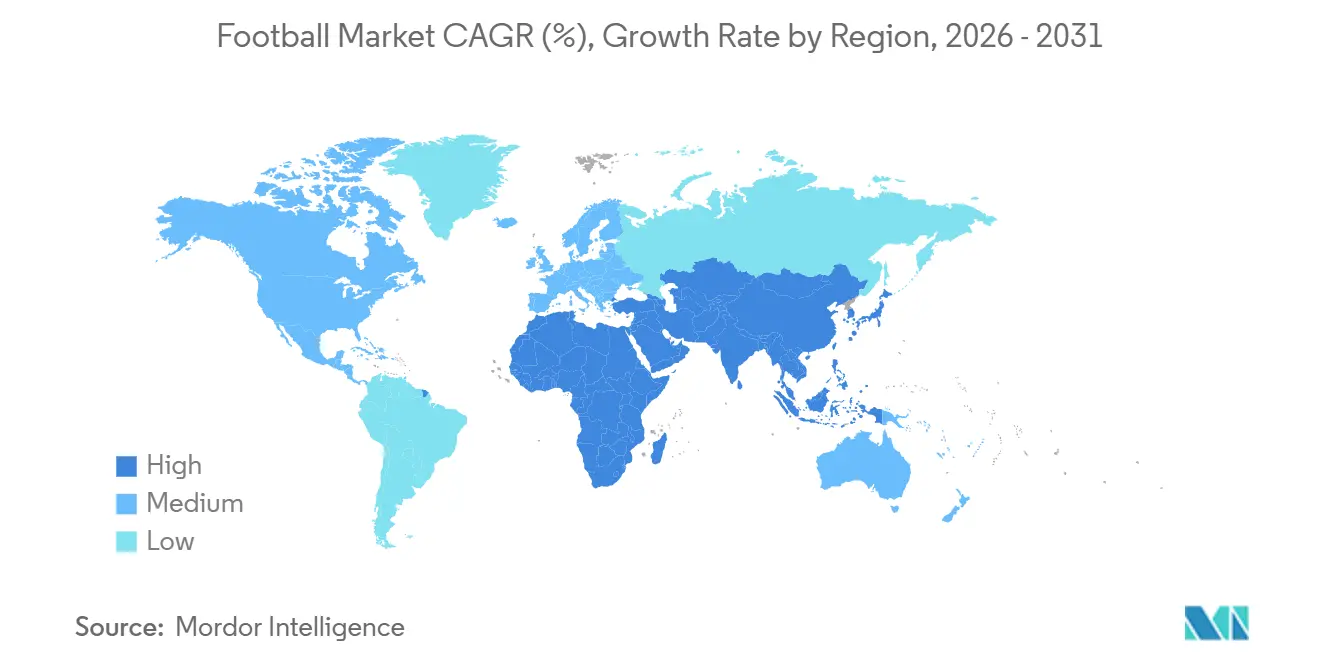

- 地域別では、欧州が2025年に41.21%のシェアを保有し、アジア太平洋は2031年までに4.22%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフットボール市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フットボールの世界的スポーツとしての人気上昇 | +0.6% | アジア太平洋(中国、インド、東南アジア)および中東(サウジアラビア、UAE)での加速的な成長を伴うグローバル | 長期(4年以上) |

| プロリーグおよび競技大会の成長 | +0.5% | 欧州(確立済み)、アジア太平洋(新興)、中東(急速な拡大) | 中期(2〜4年) |

| フットボール製造における技術的進歩 | +0.4% | 欧州および北米にプレミアム採用が集中するグローバル | 中期(2〜4年) |

| ブランドによるスポンサーシップおよびパートナーシップの増加 | +0.3% | 欧州で最も高い強度を示し、中東で新興の集中が見られるグローバル | 短期(2年以内) |

| フットボールグッズおよびライセンスの拡大 | +0.2% | 欧州、アジア太平洋、北米 | 中期(2〜4年) |

| ユース・草の根フットボールプログラムの発展 | +0.5% | 欧州で制度的規模を持ち、アジア太平洋およびアフリカで投資が加速するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フットボールの世界的スポーツとしての人気上昇

フットボールの人気の高まりは、放映権、スポンサーシップ、グッズへの需要の顕著な増加とともに、世界市場を大きく牽引しています。この成長は、広大なファン層、ワールドカップなどのグローバルトーナメントの魅力、特にユースおよび女性の参加率の増加によって推進されています。これらの要因は、メディア、アパレル、用具、デジタルプラットフォームを含む様々なセグメントにわたって多大な収益源を生み出し、エリートプロクラブから草の根活動に至る経済エコシステムを拡大しています。例えば、スポーツ・イングランドは2024年に英国の子供の40%がフットボールに参加したと報告しており、このスポーツの広範な魅力を浮き彫りにしています [1]出典:スポーツ・イングランド、「アクティブ・ライブズ・チルドレン・アンド・ヤング・ピープル・サーベイ」、sportengland.org。制度的投資とデジタルエンゲージメントの進歩は、フットボールの世界的なリーチをさらに高め、あらゆる参加レベルにわたる用具への安定した需要を確保しています。2024/25シーズン、UEFA競技大会は2億4,000万人を超える観客を集め、このスポーツが国境を越えた消費者支出を牽引する能力を示しました [2]出典:欧州サッカー連盟、「欧州フットボールの5つのトレンド」、uefa.com。この絶大な人気は、直接参加(学校、アマチュアクラブ、個人使用を含む)と、主要なトーナメントサイクルを取り巻く興奮に影響された憧れ購買という2つの主要チャネルを通じて、用具販売の増加につながっています。

プロリーグおよび競技大会の成長

リーグが競技フォーマットを拡大・多様化し続けるにつれて、新たな商業機会が生まれ、制度的なボール調達の急増を牽引しています。この進化するモデルはアジア全域で複製されています。例えば、インドのインディアン・スーパーリーグは視聴者基盤を大幅に拡大し、それが収益性の高い複数年放映契約を引き付け、市場での存在感をさらに強固なものにしています。同様に、中国では複数クラブを所有するグループが傘下クラブ全体で標準化された用具仕様を導入しています。この標準化はスケールメリットを生み出し、集中調達要件を効率的に満たすことができるサプライヤーに恩恵をもたらします。欧州では、ポストシーズンプレーオフの導入やリーグフォーマットの変更が試合数の増加に寄与し、商業的可能性を高めています。さらに、2025/26シーズンから開始されるPumaのプレミアリーグとの5年間パートナーシップ(Nikeからの交代)は、リーグ権利が市場ダイナミクスを形成する上で果たす重要な役割を浮き彫りにしています。これらの権利はブランドの視認性を高めるだけでなく、多大な研究開発投資を必要とします。サプライヤーは、リーグの38試合週を通じて様々な気象条件や多様なピッチ表面において最適なパフォーマンスを確保するため、FIFA品質プロ基準を一貫して満たすフットボールを開発することが求められています。

フットボール製造における技術的進歩

メーカーは市場を、大量生産されたトレーニングボールと、3〜5倍の高価格を誇るプレミアムなセンサー搭載製品に分けています。2024年UEFA欧州選手権で採用されたAdidas社のコネクテッドボールテクノロジーには、500Hzの慣性計測ユニットが搭載されています。この技術はリアルタイムの位置データを送信し、VAR審判がミリメートル精度でオフサイド判定を行えるようにし、放送局に高度な分析データを提供します。KINEXONセンサーを統合し、FIFA品質プロ認証を取得したSelect SportのiBallsは、これらの高度な機能をトレーニング環境にまで拡張しています。コーチは現在、シュート速度、スピン率、弾道の一貫性を評価できるようになりました。これらの指標はかつて実験室でのテストに限定されていたものです。プレミアムセグメントでは、熱接着が手縫いに取って代わり、吸水率を最大40%削減しています。これにより、人工芝との摩擦に対するパネルの耐久性が確保されます。アジアおよび中東で合成ピッチがより普及するにつれて、これは重要な要件となっています。持続可能性は主要な差別化要因として台頭しています。リサイクルポリエステルと水性インクを取り入れたPumaのRE: FIBREイニシアチブは、環境・社会・ガバナンス(ESG)目標の達成を目指す連盟やクラブに訴求しています。ただし、関連するコストプレミアムは現在、採用をエリート層に限定しています。

ブランドによるスポンサーシップおよびパートナーシップの増加

スポンサーシップ資本はフットボールにおいて前例のない水準に達していますが、その配分は進化しています。多数のアスリートにリソースを分散させる代わりに、ブランドは現在、著名なスーパースターとリーグレベルのコラボレーションに注力しています。例えばNikeは、ケイン、ネイマール・ジュニア、カゼミーロなどのベテランスターとの契約を打ち切り、ハーランド、エムバペ、ムシアラなどの新世代の才能ある選手へと取り組みを転換することで、エンドースメントを合理化しています。さらにNikeは、卸売チャネルから製品を引き上げ、直接流通を重視することで垂直統合戦略を採用しています。このアプローチは、特にソーシャルメディアの増幅効果と限定製品の発売を通じて、少数の高インパクトなパートナーシップがより強い投資収益率をもたらすというNikeの信念を反映しています。同様に、2025年3月のNFLの公式フットウェアおよびグローブパートナーとしてのUnder Armourの発表は、アメリカンフットボールにおける同様の戦略を浮き彫りにしています。この変化は、特に経済的不確実性の時期において、ブランドがアスリート中心のマーケティングよりも制度的パートナーシップを優先していることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインゲームの人気上昇 | -0.4% | 北米、欧州、都市部のアジア太平洋で最も高い代替効果を示すグローバル | 短期(2年以内) |

| 高い用具・インフラコストがアクセシビリティを制限 | -0.3% | アフリカ、南アジア、南米(農村部)、東南アジアの一部 | 長期(4年以上) |

| 模倣品の入手可能性 | -0.2% | アジア太平洋(中国、インド、東南アジア)、アフリカ、南米 | 中期(2〜4年) |

| 経済的不安定性とインフレがスポンサーシップ予算に影響 | -0.3% | 欧州および北米で深刻な圧力を受け、新興市場の通貨下落が影響を増幅するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オンラインゲームの人気上昇

フィジカルフットボールとビデオゲームエンゲージメントの交差点が拡大することで、代替リスクが生じています。EAの幹部は、若いファンが試合観戦よりもビデオゲームを通じてフットボールを発見するケースが増えており、スポーツとの主要な接点がデジタルである世代が生まれていると指摘しました。このトレンドは注目すべき商業的影響をもたらします。代替は2つの主要な形で発生します。ゲームに費やす時間が身体的なプレーに使える時間を減少させること、そしてアルティメットチームパックなどのゲーム内マイクロトランザクションへの支出が、フィジカルフットボール用具への裁量的支出と競合することです。インターネットアクセスの拡大はオンラインゲームをさらに後押ししています。例えば、国際電気通信連合は、2025年までに世界人口の約4分の3にあたる約60億人がインターネットにアクセスできるようになると推定しており、2024年の58億人から増加しています [3]出典:国際電気通信連合、「世界のインターネットユーザー数が増加」、itu.int。デジタルエンゲージメントが低下した場合、特にクラブや連盟がZ世代の身体的参加率を再構築するための草の根プログラムを強化すれば、フィジカルフットボール用具が復活する可能性があります。

高い用具・インフラコストがアクセシビリティを制限

コスト障壁は、潜在的需要が最も高い地域での市場拡大を妨げ、潜在的な数量成長を制限しています。FIFA品質プロボールは100〜150USDで販売されており、サハラ以南のアフリカや南アジアでは数日分の賃金に相当します。さらに、フルサイズのピッチに人工芝を設置するコストは、低所得国の自治体には手が届かないものとなっています。シアルコットの世界的な生産支配は労働コストの優位性に起因していますが、これらの恩恵は一人当たり所得が低い市場では不十分です。インフラの課題はさらに問題を深刻化させています。インドのISL拡大は、FIFA基準のピッチ不足という障害に直面しており、クラブは施設を共有してトレーニング時間を削減せざるを得ません。この制約はトレーニングに影響を与えるだけでなく、用具の摩耗率と交換サイクルも延長させます。これらの課題に対処するため、サプライヤーは段階的な製品ラインを導入しています。PVCカバーとブチルブラダーを使用したマス市場向けボールは10〜20USDで販売されています。これらのボールは耐久性とパフォーマンスを犠牲にしていますが、市場のアクセシビリティを効果的に拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サイズ別:ユーストレーニングが最速成長を牽引

2025年、12歳以上のプレーヤーの公式標準であるサイズ5のボールは市場シェアの51.28%を占め、プロ競技と成人レクリエーション活動の両方における重要性を示しています。一方、8歳未満の子供のスキル開発を主な目的として設計された、周囲長18〜20インチのサイズ1および2のボールは、2031年までに2.98%の成長率が見込まれており、サイズセグメンテーション内で最速の成長を示しています。この成長は主に、国の教育省と連携して年齢に適した用具を配布するFIFAの「フットボール・フォー・スクールズ」イニシアチブによって牽引されています。この戦略は従来の小売チャネルを迂回し、小さいサイズへの安定した需要を確保しています。8〜12歳のプレーヤーが一般的に使用するサイズ3のボールは、数量と成長の両面で中程度の位置を占めています。対照的に、特定の地域で8〜12歳のユース競技の標準であったサイズ4のボールは、ますます置き換えられています。多くのリーグが、スキル開発を加速するために10歳という若さのプレーヤーにもサイズ5を採用するようになっています。

これらのトレンドは、サプライヤーが異なるマージン特性を持つ各サイズ仕様に対応するために生産ラインを最適化する必要があることを示しています。サイズ1および2のボールは1ユニットあたりの収益が低いものの、制度的調達によって牽引される高い回転率がこの制限を相殺しています。逆に、サイズ5のボールは技術的進歩によってプレミアム価格を実現しています。例えば、Adidasの「コネクテッドボール」やSelectの「iBalls」などの革新はサイズ5のみで提供されています。この独占性は、センサーの小型化やバッテリー寿命などの課題に起因しており、現在のコスト水準では小さいサイズを経済的に実現不可能にしています。さらに、人工芝と高温条件向けに耐熱接着剤で設計されたMoltenのAFCアジア予選ボールは、サイズ5では実現可能だが小さいサイズでは困難な研究開発投資を示しています。アジア太平洋の成長に注力するメーカーはこれらの複雑さに対処する必要があります。中国の学校フットボールプログラムはサイズ4および5のボールを優先し、インドの草の根イニシアチブはサイズ3を好みます。これにより、地域化された在庫戦略が必要となり、運転資本の需要が増加しますが、地域の需要パターンに合致しています。

カテゴリー別:プレミアム技術が価格プレミアムを実現

2025年、マス市場向けフットボールは市場シェアの76.32%を占めました。レクリエーションプレーヤー、学校、アマチュアクラブ向けに設計されたこれらのフットボールは、パフォーマンスよりも手頃な価格を重視しています。一方、熱接着、センサー技術、FIFA品質プロ認証などの進歩を特徴とするプレミアムフットボールは、2031年までに3.28%の成長率が見込まれています。この成長率は市場平均を51ベーシスポイント上回っており、プロリーグやエリートトレーニングアカデミーでの採用によって牽引されています。AdidasのFUSSBALLLIEBEはこのプレミアムセグメントを体現しています。150ユーロ(約163USD)で販売され、UEFA欧州選手権2024でデビューを飾るこのボールには、500Hz IMUセンサーが搭載されています。この技術はリアルタイムのオフサイド検出を可能にし、放送局に弾道分析データを提供することで、マス市場の代替品に対する5〜7倍の価格プレミアムを正当化しています。同様に、FIFA品質プロ認証を取得し、KINEXONセンサーを統合したSelect SportのiBallsは、これらの機能をトレーニング環境にまで拡張しています。これらのセンサーにより、コーチはシュート指標を測定できるようになりました。この機能はかつて実験室でのテストに限定されていたものです。

通常PVCカバーとブチルブラダーで作られたマス市場向けフットボールは、主に価格と耐久性で競争しています。これらの手頃な製品が市場の数量を牽引しています。例えば、2026年までに85%の現地調達を目標とするインドでのDecathlonの拡大は、所得水準が低くプレミアム製品の採用が制限される第2・第3層都市でのマス市場向けフットボールへの強い需要に依存しています。この市場セグメンテーションは明確な競争ダイナミクスを生み出しています。Adidas、Select、Moltenなどのプレミアムブランドは革新と連盟とのパートナーシップに注力し、Decathlon、Baden、無名メーカーなどのマス市場プレーヤーは流通リーチとコスト効率を重視しています。プレミアム市場のシェア獲得を目指すPumaは、2025/26シーズンのプレミアリーグとのパートナーシップを確保しました。リーグの知名度を活用することで、Pumaはより高い価格設定を正当化しようとしています。ただし、同ブランドは最近の財務上の課題と在庫問題による実行リスクに直面しています。

最終用途別:制度的調達が加速

2025年、個人使用は売上の76.83%という大きな割合を占め、レクリエーションプレーヤー、アマチュアクラブ、トレーニングや気軽なプレーのために購入する個人に対応しています。一方、トレーニングアカデミー、プロクラブ、学校、自治体スポーツプログラムを含む商業セクターは、2031年までに3.35%の成長率が見込まれています。最終用途セグメントの中で最も高いこの成長は、フットボールインフラとユース育成への制度的投資の増加によって牽引されています。15の新スタジアム建設計画を含む2034年ワールドカップに向けたサウジアラビアの準備は、試合球、トレーニング用具、ユース育成キットへの需要を牽引しています。調達はFIFA品質プログラムの認証を受けたサプライヤーを優先すると予想されています。中国では、複数クラブを所有するグループが傘下クラブ全体で用具仕様を標準化しており、これらの集中要件を満たすサプライヤーがスケールメリットを達成し、地域全体で一貫した品質を維持できるようにしています。

個人使用需要は高い弾力性を持ち、経済低迷時には縮小し、憧れ購買が急増するトーナメントサイクル時には拡大します。しかし、商業セグメントのより速い成長は構造的な変化を反映しています。連盟やクラブが業務をプロ化し、ESGコミットメントを採用するにつれて、確立されたサプライヤーをますます好むようになっています。これらのサプライヤーは、リサイクルポリエステルや水性インクなどの持続可能な素材の使用と、FIFA品質プロやISO規格などのパフォーマンス認証への準拠によって選ばれています。このトレンドは、USA FootballおよびNFLとのパートナーシップによって示されるUnder Armourのチームスポーツへの拡大と一致しています。このようなイニシアチブは、制度的関係が収益の安定性を提供し、消費者支出の変動の影響を軽減するアメリカンフットボールにおける同様のパターンを浮き彫りにしています。

流通チャネル別:デジタルコマースがシェアを拡大

2025年、スポーツ用品チェーン、専門小売店、クラブショップを含むオフラインストアは売上の84.79%を占めました。これは、消費者が購入前にボールの重さ、グリップ、構造を評価することを好むフットボールの触覚的購買行動を浮き彫りにしています。オンラインストアは、拡張現実試着などの強化された製品可視化(360度画像)などの電子商取引機能の進歩と、直接消費者向け戦略の採用増加によって牽引され、2031年までに3.85%の成長率が見込まれています。AdidasのadiClubメンバーシッププラットフォームは、フィジカルストアとオンラインストアの両方でロイヤルティリワードを統合することでこのトレンドを反映しています。このプラットフォームは会員に限定版ボールや主要トーナメントに関連した限定カラーウェイへの早期アクセスを提供し、トーナメントの興奮を即座のオンライン販売に効果的に転換しながら、高いエンゲージメントを持つ消費者のデータベースを構築しています。

オフラインチャネルは商業調達において大きな優位性を維持しています。クラブや学校からの大量注文は、ロゴ印刷やカラー仕様などのカスタマイズを含む対面交渉を必要とすることが多いためです。2025年1月にロンドンのオックスフォードストリートに2万4,000平方フィートの欧州最大のフラッグシップストアを開設するPUMAの決定は、フィジカル小売の持続的な価値を示しています。このフラッグシップはフットボールブーツラインと専用カスタマイズエリアを前面に押し出しており、特に人通りの多い場所でフィジカル小売がブランド構築の強力なツールであり続けることを強調しています。デジタルランニングウォールやアーカイブ展示などの体験型要素がさらに投資を正当化しています。しかし、オンラインチャネルは着実に増分成長を獲得しています。Amazonのスポーツ用品カテゴリーへの拡大とAlibabaの広範なサードパーティセラーエコシステムは、従来の小売では対応できない流通リーチを提供していますが、これらのプラットフォームでの模倣品は依然として課題となっています。サプライヤーへの戦略的示唆は、デュアルチャネルアプローチを採用することです。フラッグシップストアへの投資によってブランドエクイティを高め、電子商取引チャネルを最適化することで効率的な取引を確保します。このバランスには、チャネル間の競合を防ぐための効果的な在庫管理と規律ある価格戦略が必要です。

地域分析

2025年、欧州は市場シェアの41.21%を占め、強力なプロリーグ、高い参加率、確立された小売ネットワークに支えられています。欧州のフットボールインフラは高度に発展しています。ドイツのブンデスリーガとイングランドのプレミアリーグは一貫してスタジアム収容率95%以上を達成しています。この高いエンゲージメントレベルは、試合球とトレーニング用具への安定した需要を牽引しています。さらに、下位リーグは2024/25シーズンに8,000万人を超える観客を集め、トップリーグを超えた広範な関心を示しています。Pumaは2025/26シーズンからNikeに代わってプレミアリーグのパートナーとなります。この動きは、リーグのグローバルな知名度が国際市場での憧れ需要を生み出すことで、プレミアム製品の採用を促進すると期待されています。女性フットボールは急速に成長しており、連盟が女性チームをクラブ構造に統合し、最低投資要件を施行するにつれて、新たな調達セグメントを生み出しています。しかし、経済的課題が裁量的支出を削減しています。米国の関税と弱い消費者心理による営業損失を見込むPumaの2025年修正予測は、マージン圧力の増大を浮き彫りにしています。これらの課題により、サプライヤーは短期的に価格決定力よりも数量販売に注力せざるを得なくなる可能性があります。

アジア太平洋は2031年までに4.22%の成長率が見込まれており、最も成長の速い地域となっています。この成長は、中国とインドへの制度的投資、草の根プログラムの拡大、中産階級の参加増加によって牽引されています。5年間でインドに1億ユーロを投資するDecathlonの計画は、63の新店舗を設立し、2026年までに85%の現地調達を達成することを目指しています。これは、スポーツ小売インフラが未発達な第2・第3層都市からの需要への信頼を反映しています。しかし、スマートフォン普及率の上昇とデジタル決済の採用が急速な電子商取引の成長を可能にしています。中国では、777 PartnersやCity Football Groupなどのプライベートエクイティ会社が主導する複数クラブ所有モデルが普及しています。これらのモデルはクラブ全体で用具調達を標準化し、数量割引と一貫した品質を提供するサプライヤーに恩恵をもたらす集中購買力を生み出しています。日本と韓国は、成熟した市場でより緩やかな成長を示していますが、消費者が技術強化製品に対して支払う意欲があるため、プレミアム価格設定の機会を提供しています。

中東とアフリカは、主権投資とインフラ課題に影響された多様な機会を提供しています。サウジアラビアの国家ゲーミング・eスポーツセクター戦略は、2030年までにGDPに133億USDを貢献することを目指しています。興味深いことに、この戦略にはフィジカルフットボールの発展が含まれており、スポーツエコシステムを多様化するためにデジタルと身体的参加を融合させています。サハラ以南のアフリカは手頃な価格とインフラの障壁に直面していますが、FIFAのフォワードプログラムは用具調達のための資金基盤を提供し、低い消費者購買力を部分的に補っています。北米と南米は緩やかな成長を経験しています。米国は2026年ワールドカップの開催準備を進めており、ブラジルのSAFモデルはプライベートクラブ投資を通じた商業化の機会を生み出しています。しかし、裁判所がミレイ大統領の法令を阻止したアルゼンチンの民営化への抵抗は、制度的投資を遅らせる可能性のある規制上の不確実性を生み出しています。

競争環境

フットボール市場は断片化しており、主要な専門ボールメーカーと地域競合他社はそれぞれ世界市場シェアの15%未満を保有しています。この断片化は、シアルコットの契約メーカーが1個3〜5USDで無名ボールを生産するマス市場セグメントへの参入障壁の低さと、プレミアム層への大きな参入障壁に起因しています。プレミアムセグメントでは、FIFA品質プログラム認証、センサー統合、連盟とのパートナーシップが強力な競争優位性を生み出しています。AdidasとNikeは歴史的にFIFAおよびUEFAとの長年のパートナーシップを通じてプレミアム市場を支配してきましたが、両社は戦略的課題に直面しています。Nikeはアスリートロスターを合理化し、卸売流通を削減することで垂直統合に向けてシフトしています。しかし、このアプローチは2023年度の収益に悪影響を与え、部分的な方針転換を促しました。一方、パンデミック中に直接消費者向け販売に重点を置いていたAdidasは、現在卸売パートナーシップを再構築しています。

市場の主要プレーヤーには、Molten Corporation、Select Sport A/S、Nike, Inc.、Puma SE、Adidasグループが含まれます。市場の主要トレンドは、先進技術の統合、持続可能性基準の遵守、直接消費者向けビジネスモデルの採用を強調しています。これらの戦略は利益率を高めるだけでなく、顧客関係を強化します。競争環境はますます、フィジカル製品とデジタルサービスを組み合わせる企業を優遇しています。例えば、先進ボール技術におけるパートナーシップは、従来の製造とデータ分析を統合し、消費者に強化されたパフォーマンスインサイトを提供しています。

3つの分野が大きな成長機会を提供しています。持続可能な素材(PumaのRE: FIBREやMoltenのリサイクルコンテンツボールなどのイニシアチブはESG要件に対応していますが、依然としてニッチな存在です)、女性フットボール(既存サプライヤーが投資不足であったセグメント)、コネクテッドトレーニング製品です。プレミアム層ではSelectのiBallsとAdidasのコネクテッドボールテクノロジーが存在しますが、アマチュアクラブとトレーニングアカデミーをターゲットとした中価格帯のセンサー搭載ボールには明確なギャップがあります。Under Armourの2025年3月のNFLパートナーシップと2024年12月の投資家会議でのチームスポーツへの注力は、消費者支出よりも制度的関係を優先する米国拠点の競合他社を浮き彫りにしています。この戦略は、Under Armourがメリーランドやジョージアテックなどのカレッジパートナーシップを活用して草の根の信頼性を構築すれば、フットボールにまで拡大する可能性があります。プレミアム層では、技術採用が主要な競争差別化要因です。熱接着、センサー統合、耐熱接着剤(例:MoltenのAcentec)などの革新に投資するサプライヤーは、3〜5倍の価格プレミアムを実現できます。しかし、これらの高度な能力を維持するには、上位5〜7社のプレーヤーのみが維持できる研究開発予算が必要であり、プレミアムセグメントでの集中を強化する一方で、マス市場は断片化したままとなっています。

フットボール業界のリーダー

Puma SE

Molten Corporation

Select Sport A/S

Nike, Inc.

Adidasグループ

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Pumaは2025/26シーズンのプレミアリーグ公式試合球を発表し、Nikeの25年間の在任後に新時代の幕開けを告げました。同ブランドによると、Pumaプレミアリーグ25-26ボールは白をベースに紫、ピンク、黒のグラフィックパターンを採用し、動きとエネルギーを表現する角張った形状とジグザグ模様を取り入れています。

- 2025年5月:ラ・リーガは2025/26シーズン向けの新しいPUMA Órbita(オルビタ)を発表しました。シームレスな12パネル構造と3Dテクスチャーの仕上げにより、飛行安定性、グリップ、視認性が向上しています。

- 2025年1月:Adidasは米国開催のFIFAクラブワールドカップ2025の公式ボールを発表しました。赤・白・青のグラフィックを採用し、VAR精度のための500Hz IMUを搭載したコネクテッドボールテクノロジーを組み込んでいます。

- 2025年1月:Nike, Inc.はNike Flight 2025を発表しました。これはイングランドプレミアリーグ2024/25シーズン後半の公式試合球です。同ブランドによると、Nike Flightプレミアリーグボール2025は主に白をベースとし、紫と明るいアクセントを含む太い青の「ストライプ」で装飾されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルフットボール市場を、暦年中にすべての小売チャネルおよび機関チャネルを通じて販売された、試合用・トレーニング用・レクリエーション用の新品アソシエーション・フットボールボールから生み出される価値として定義する。したがって、対象範囲は手縫い、機械縫い、または熱接着によるサイズ規制ボールを含む一方、スパイクシューズ、アパレル、メディア権、および記念品は意図的に除外している。

スコープ除外:アメリカンフットボール用機器およびフットサルミニボールは本推計の対象外である。

セグメンテーション概要

- サイズ別

- サイズ1および2

- サイズ3

- サイズ4

- サイズ5

- カテゴリー別

- マス

- プレミアム

- 最終用途別

- 個人

- 商業

- 流通チャネル別

- オンラインストア

- オフラインストア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、欧州・アジア太平洋・ラテンアメリカの流通業者、専門チェーンの店舗バイヤー、およびアカデミーの用具担当者にインタビューを実施した。これらのヒアリングにより、ボールの交換サイクル、典型的な平均販売価格、および近年のオンライン直販モデルへの移行を検証したうえで、最終的な前提条件を確定した。

デスクリサーチ

まずUN Comtrade、Eurostat、およびUSITCから基準出荷量と貿易コードを収集し、次にFIFA、UEFA、および各国連盟が公表した選手登録者数を精査して、実需プールを把握した。SFIAなどのスポーツ用品協会からのインサイト、ならびに企業の10-Kおよび投資家向け資料における小売売上スナップショットが、数量前提の根拠となった。D&B HooversおよびDow Jones Factivaは、メーカー収益の内訳と価格に関するコメンタリーを補足的に提供した。これらのソース例は例示的なものであり、多数の追加出版物およびデータセットが分析に活用されている。

次のフェーズでは、集計された税関ラインを用いて合成皮革ボールの輸入パリティ価格を三角測量し、世界銀行のインフレおよび為替要因を用いて2025年USD定価に値を標準化した。

市場規模推計と予測

グローバル生産・貿易データのトップダウン再構築を地域別消費に組み替えたものがモデルの骨格を成しており、その後、ブランドサプライヤー収益の選択的なボトムアップ積み上げによって検証される。主要変数には、登録選手人口、草の根プログラムの登録者数、平均ボール寿命(月数)、スポーツ用品のeコマースシェア、およびポリウレタン原材料コストが含まれる。多変量回帰によりこれらのドライバーを過去の販売実績に結びつけ、シナリオ分析によって2026 FIFA ワールドカップなどのイベントによる需要急増に対応する。報告が少ない国のデータギャップは、一人当たりGDPで調整した地域プロキシによって補完される。

データ検証と更新サイクル

アウトプットは、裁量的消費財指数との分散チェック、第二アナリストによるピアレビュー、および経営陣の承認を経る。データセットは12か月ごとに更新し、供給ショックや主要トーナメントが需要に大きな影響を与えた場合は暫定的なミニ更新を実施する。

Mordorのフットボール基準値が信頼性を持つ理由

公表数値が異なるのは、出版社が異なる製品バスケット、デフレーター、および更新頻度を選択するためである。Mordor Intelligenceによれば、厳格なスコープと年次更新サイクルにより、古い基準年から逆算された数値に生じやすいドリフトを低減している。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.72 B(2025年) | Mordor Intelligence | - |

| USD 3.41 B(2024年) | Global Consultancy A | トレーニングボールを除外し、より高いASP上昇率を適用 |

| USD 3.03 B(2024年) | Regional Consultancy B | オフライン小売のみを対象とし、40か国のサブセットに限定 |

| USD 3.30 B(2023年) | Sector Specialist C | 古い基準年を使用し、通貨インフレのリベーシングなし |

この比較は、差異が計算上の問題よりもスコープフィルターと古い基準値に起因することを示している。ここにMordor Intelligenceの差別化点があり、明確に文書化された変数に紐づいた透明性・再現性の高いモデルを提供することで、意思決定者が自信を持って計画を立てられるよう支援している。

レポートで回答される主要な質問

2026年のフットボール市場規模はどのくらいですか?

フットボール市場規模は2026年に87億USDであり、2031年までに99億7,000万USDに達すると予測されています。

最も成長が速いボールサイズはどれですか?

主にユーストレーニングに使用されるサイズ1および2のボールは、2031年までに2.98%のCAGRで成長すると予測されています。

フットボールのオンライン販売が増加している理由は何ですか?

利便性、拡張現実による製品表示、adiClubなどのロイヤルティプログラムが、オンラインチャネルの3.85%のCAGRを牽引しています。

最も高い成長を示す地域はどこですか?

アジア太平洋は2031年までに4.22%で拡大すると予測されており、インドと中国への投資が主導しています。

最終更新日: