小型衛星市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 5.25 十億米ドル |

| 市場規模 (2031) | 15.17 十億米ドル |

| 成長率 (2026 - 2031) | 23.63% CAGR |

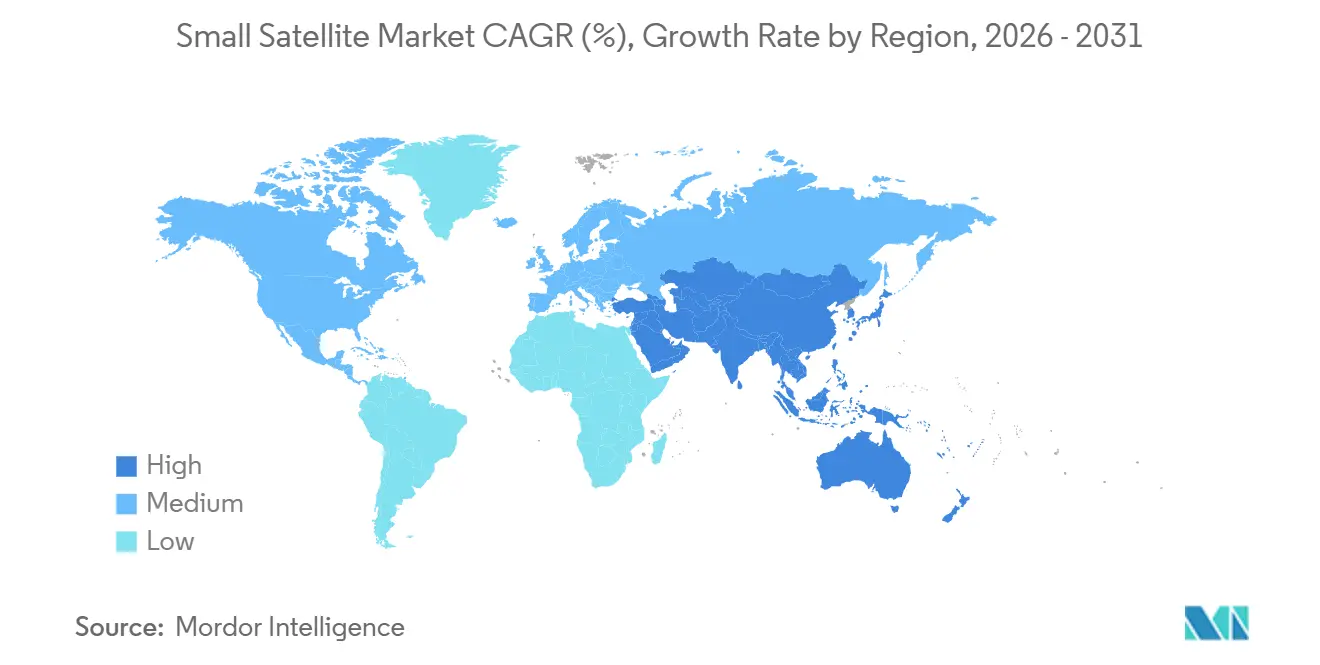

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

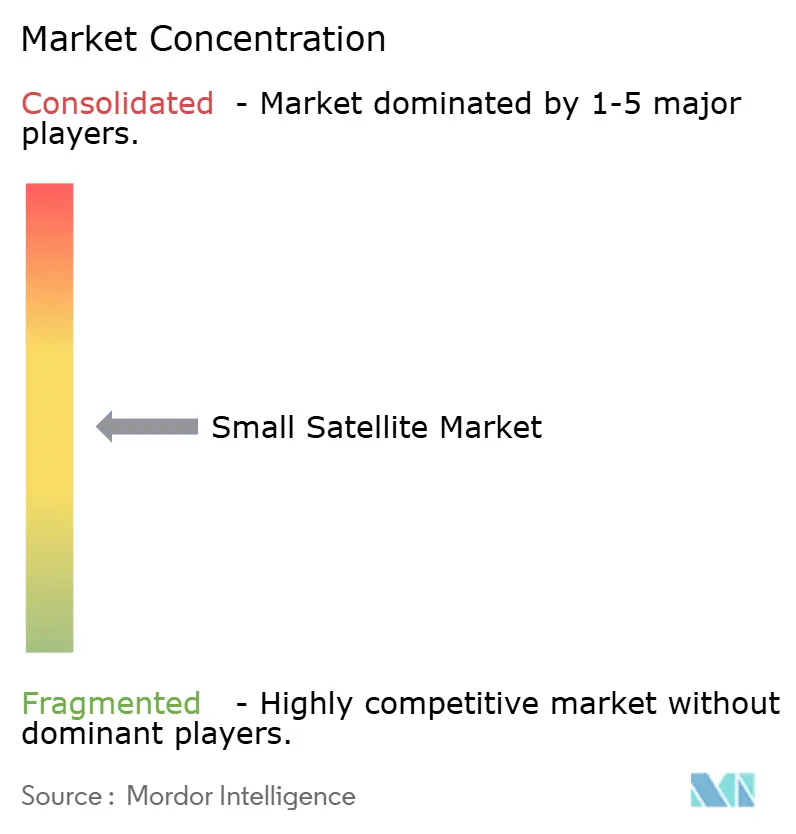

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小型衛星市場分析

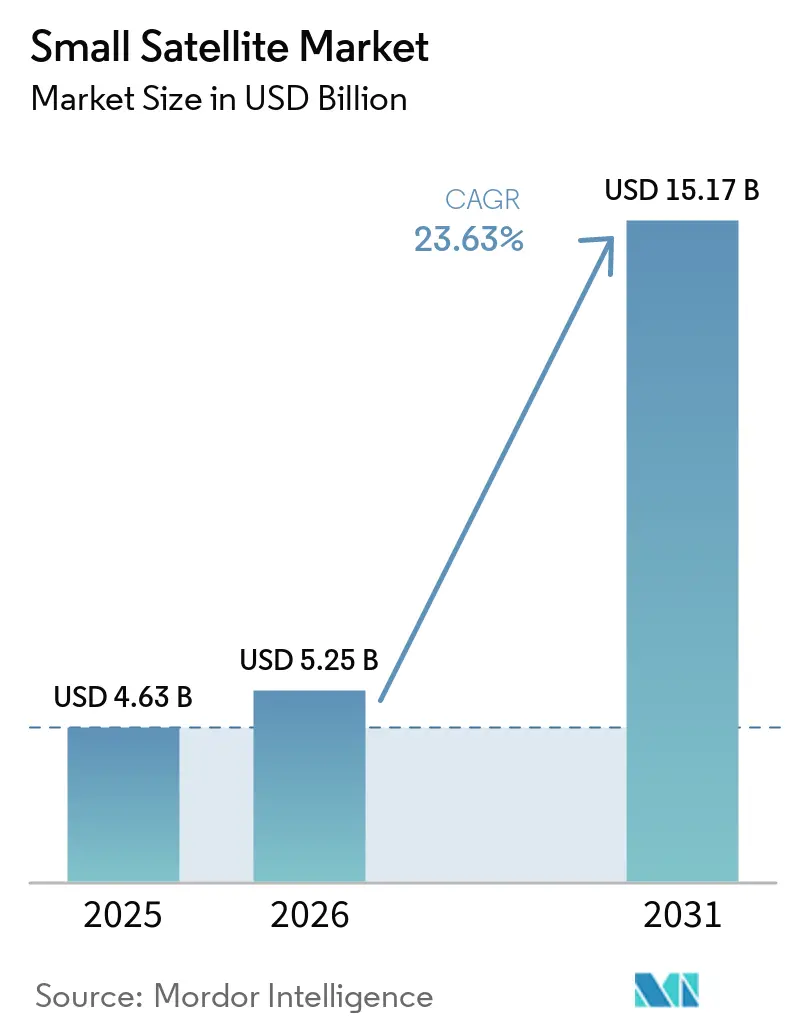

小型衛星市場規模は、2025年の46億3,000万米ドルから2026年には52億5,000万米ドルに成長し、2026年から2031年にかけて年平均成長率23.63%で2031年までに151億7,000万米ドルに達すると予測されています。商業オペレーターは、少数の大型静止軌道機から、多数の低コストノードを使用してレジリエンスを実現する分散型低軌道フリートへと移行しています。SpaceXおよびRocket Labの再使用型打ち上げ機により、企業は質量ペナルティを負うことなく、より重いまたは冗長なペイロードを打ち上げることができるようになり、設計の自由度が広がっています。ベンチャー支援企業はハードウェアを18ヶ月ごとに更新するため、技術が従来の5年サイクルよりも速く軌道に投入されます。一方、農業、保険、物流分野の地球観測ユーザーは、週1回ではなく1日に数回の画像を求めており、フリート数の増加を促しています。国家安全保障の顧客も、多数のノードは単一の高性能衛星よりも妨害が困難であるため、増殖型コンステレーションを好む傾向があります。

主要レポートのポイント

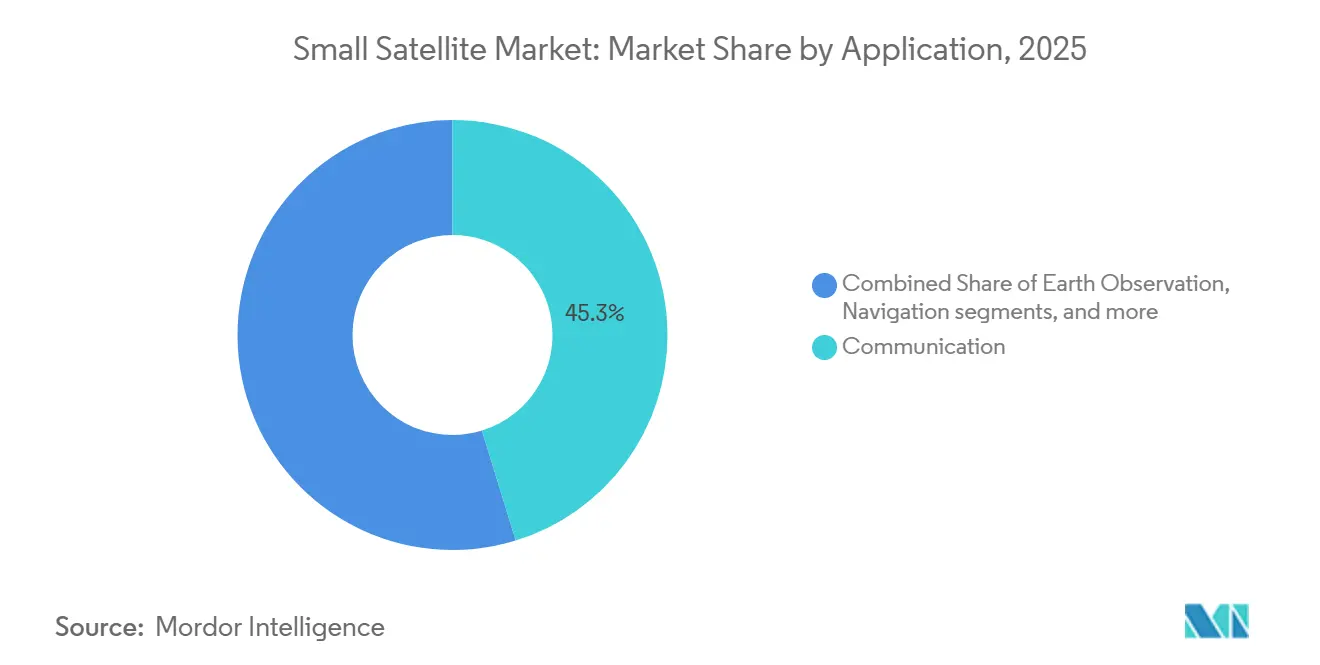

- 用途別では、通信が2025年の小型衛星市場シェアの45.25%をリードし、地球観測は2031年にかけて年平均成長率24.71%で拡大しています。

- 軌道別では、低軌道が2025年の小型衛星市場規模の42.75%を占め、中軌道は2026年から2031年にかけて年平均成長率24.83%で拡大すると予測されています。

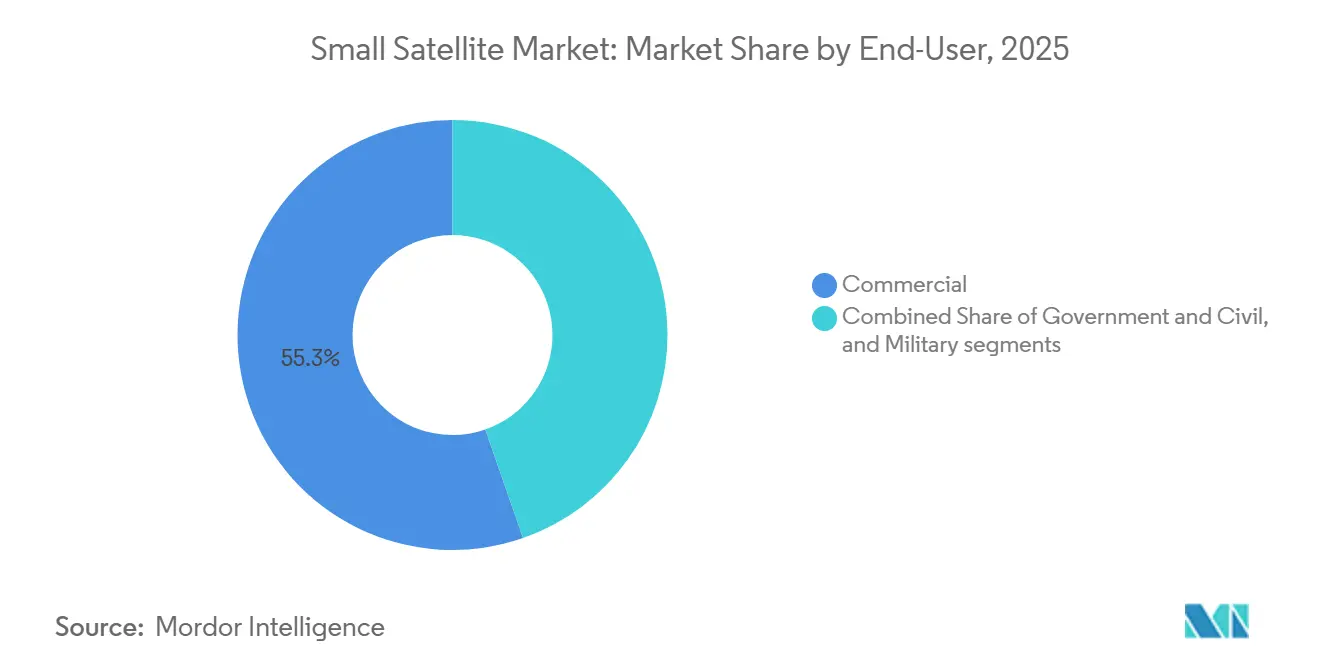

- エンドユーザー別では、商業セグメントが2025年の小型衛星市場シェアの55.32%を占め、2031年にかけて年平均成長率24.91%で成長しています。

- 質量別では、ミニ衛星が2025年の小型衛星市場の45.69%を占め、マイクロ衛星は年平均成長率24.52%で成長する見込みです。

- 地域別では、北米が2025年の小型衛星市場シェアの53.77%を占めていますが、アジア太平洋は2026年から2031年にかけて年平均成長率24.63%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の小型衛星市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再使用型打ち上げコストの急落 | +6.2% | 北米とアジア太平洋が採用をリードするグローバル | 中期(2〜4年) |

| 低軌道ブロードバンド大規模コンステレーションの急成長 | +5.8% | 北米、欧州、アジア太平洋に集中するグローバル | 短期(2年以内) |

| 地球観測アナリティクスへの多分野需要 | +4.7% | アジア太平洋と欧州が最も急速な普及を示すグローバル | 中期(2〜4年) |

| 増殖型低軌道フリートへの国家安全保障のシフト | +3.9% | 北米、欧州、アジア太平洋(中国、インド、日本) | 長期(4年以上) |

| 気候コンプライアンス監視義務 | +1.8% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 国内コンステレーションへの輸出信用支援 | +1.3% | アジア太平洋、中東、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再使用型打ち上げコストの急落

SpaceXが先駆けた再使用型打ち上げシステムの採用により、宇宙アクセスコストが大幅に削減されました。Rocket LabやSpaceXなどのオペレーターによる再使用型第1段ロケットは、ペイロード質量と打ち上げ費用の歴史的な関係を断ち切りました。[1]Planet Labs PBC、「2024年10-K提出書類」、planet.com再使用型ロケットは複数回打ち上げることができ、1回の打ち上げあたり最大70%のコスト削減を実現します。SpaceX社は低軌道への1キログラムあたり約2,700〜3,000米ドルに相当するコストまで引き下げました。対照的に、従来の使い捨てロケットは1キログラムあたり10,000米ドル以上かかることが多く、再使用性の財務的メリットが際立っています。Electronは2025年に21回飛行し、Falcon 9は90ミッションを超えたため、コンステレーションオーナーは1年待つ代わりに毎月のスロットを予約できるようになりました。打ち上げ頻度の向上により、設計者はセンサーを18ヶ月ごとに更新でき、フリートの技術的な最新性を維持できます。1キログラムあたりのコスト低下は冗長性も促進し、サービス稼働率の向上につながります。インドと日本の輸出信用機関が新型打ち上げ機に資金を提供し、1キログラムあたり5,000米ドル未満でグローバルな価格競争圧力を加えています。このコスト効率は衛星オペレーターの参入障壁を下げ、コンステレーション展開を加速させ、小型衛星市場の成長を支えています。

低軌道ブロードバンド大規模コンステレーションの急成長

SpaceXやOneWebなどの企業が牽引する低軌道ブロードバンド大規模コンステレーションの急速な成長は、小型衛星市場を推進する重要な要因です。Amazon Kuiperは7,727機の衛星ライセンスを取得し、2025年末までに210機を打ち上げました。[2]Amazon Kuiper、「FCC認可」、fcc.govSpaceXは2026年初頭に7,000機を超え、年間60億米ドル以上の収益を上げ、消費者直接サービスの経済性を実証しました。[3]Bloomberg News、「Starlink収益分析」、bloomberg.com634機の衛星を持つOneWebは、消費者価格競争を回避するためにエンタープライズユーザーをターゲットにしています。グローバルカバレッジを最初に達成したネットワークは通常、地域の販売代理店契約を獲得し、顧客を独自端末に囲い込みます。規制も重要であり、米国と英国のライセンスプロセスは他の多くの地域よりも迅速に進み、自国のオペレーターに先行優位をもたらします。これらの広大なネットワークは数百から数千の小型衛星の展開を必要とし、製造需要、打ち上げ頻度、および特に未整備地域や遠隔地でのグローバル接続を含む下流サービスを増加させます。

地球観測アナリティクスへの多分野需要

複数の産業にわたる地球観測アナリティクスへの需要の増大が、小型衛星の展開を促進しています。農業、エネルギー、保険、防衛などのセクターがこのデータを監視、予測、意思決定に活用しています。Planet Labsは農家が灌漑管理に日次画像を採用したことで、2024年に2億3,390万米ドルの収益を記録しました。[4]Rocket Lab USA、「2025年第4四半期決算結果」、rocketlabusa.comICEYEは保険会社向けに雲を透過して観測できる合成開口レーダー衛星を拡充するため、2024年に9,300万米ドルを調達しました。[5]ICEYE、「シリーズE資金調達発表」、iceye.com50機以上の衛星からなるコンステレーションは1日以内の再訪を実現し、画像をライブデータフィードに変えます。プレミアム防衛ユーザーはサブメーター解像度とタスキング優先度に対価を支払い、価格に敏感なセクターは変化検出アルゴリズムとバンドルされた3〜5メートルデータを受け入れます。中国とインドの地域企業は価格とデータ主権の保証で競争しています。Planet LabsやMaxar Technologiesなどの企業は能力を強化しており、高解像度で頻繁かつコスト効率の高い衛星データサービスへのグローバル需要を促進しています。

増殖型低軌道フリートへの国家安全保障のシフト

増殖型低軌道衛星フリートの展開に向けた国家安全保障戦略の転換が、小型衛星市場の需要を大幅に増加させています。米国宇宙開発局は2026年にアンドロメダプログラムの下で14社と18億米ドルの上限契約を締結し、多数のノードにわたる光学クロスリンクと赤外線センサーを整備します。米国宇宙軍は2028年までに低軌道でレジリエントなGPSペイロードをテストする予定です。多数の機体に能力を分散させることで、ネットワークの無効化が困難になります。従来の主要企業は、ユニットコストと製造速度の目標を達成するために商業メーカーと提携する必要があり、Rocket Labのような新規参入者が防衛収益を獲得できるようになっています。特に米国国防総省は、監視、通信、ミサイル警戒システムを強化するため、分散型でレジリエントなコンステレーションへの投資を優先しています。この戦略は冗長性を高め、脆弱性を最小化し、防衛目的の小型衛星調達を加速させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペクトルライセンスのボトルネック | -2.4% | 特に北米と欧州の新規参入者に影響するグローバル | 短期(2年以内) |

| 宇宙デブリ軽減コスト | -1.9% | 欧州が最も厳格なコンプライアンス期限を施行するグローバル | 中期(2〜4年) |

| 耐放射線部品の単一調達源 | -1.2% | 北米と欧州の防衛プログラム、商業への波及 | 中期(2〜4年) |

| 太陽活動極大期25における超低軌道抗力の増大 | -0.8% | 500km以下の軌道に影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スペクトルライセンスのボトルネック

スペクトルライセンスのボトルネックは、小型衛星市場に対する重大な抑制要因です。オペレーターは国内規制当局から承認を取得し、国際電気通信連合などの国際機関を通じて国際的に調整する必要があります。米国連邦通信委員会は2025年に地球局のバックログを半減させましたが、連邦スペクトルユーザーとの調整には依然として最大2年かかります。国際電気通信連合の電力束密度制限は、世界無線通信会議2027で新規則が合意されるまでフリートのスループットを制限します。端末メーカーは、コンステレーションの明確なタイムラインなしにVバンド機器の大量生産を躊躇しており、ハードウェアコストの削減が遅れています。StarLinkなど、以前にKuバンドまたはKaバンドの承認を取得したオペレーターはタイミング上の優位性を享受しています。これらのプロセスはしばしば長期にわたり複雑であり、限られたスペクトルの可用性がコンステレーション展開をさらに遅らせ、コンプライアンスコストを増加させ、不確実性を生み出します。この課題は、適時の市場参入を目指す新規参入者にとって特に顕著です。

宇宙デブリ軽減コスト

宇宙デブリ軽減要件は、小型衛星市場においてますます大きな課題となっています。オペレーターは、欧州宇宙機関などの機関が定めたガイドラインに準拠するため、追跡システム、衝突回避措置、運用終了後の廃棄ソリューションに投資する必要があります。欧州宇宙機関は現在、低軌道衛星に対して5年以内の軌道離脱を義務付けており、ミッション寿命を短縮し推進剤質量を増加させています。この規則への対応には衛星1機あたり20万〜50万米ドルのコストがかかり、マイクロ衛星の低予算という優位性を損なっています。混雑した500〜600km軌道のフリートに対する保険料が上昇しており、大気抵抗がデブリをより速く除去する低高度への新規展開を促しています。これらの追加的な設計・運用費用は、ミッションの複雑性の増大、開発タイムラインの長期化、特にコスト重視の小型衛星コンステレーションにとってのマージン圧迫に寄与しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:地球観測が従来のブロードバンドを上回る成長

地球観測は2026年から2031年にかけて年平均成長率24.71%の予測で拡大し、通信が2025年の小型衛星市場シェアの45.25%を保持しているにもかかわらず、通信の優位性を上回りました。Planet LabsとICEYEは、農業および保険顧客がリアルタイムで吸収する高解像度および合成開口レーダーデータを追加しています。地球観測サービスの小型衛星市場規模は、生のピクセルではなくアラートを収益化するアナリティクスプラットフォームによって推進されています。通信はStarLinkのような大規模フリートに依然として依存していますが、北米の消費者普及が頭打ちになるにつれて成長が鈍化しています。アナリティクスプロバイダーは防衛、海事、災害対応ユーザー向けに製品を調整し、より高いマージンを獲得しています。

一方、航法ペイロードは妨害対策として低軌道信号をテストしています。科学的な宇宙観測ミッションは重要ではあるものの、資金が限られているためニッチな存在にとどまっています。用途の組み合わせは、大量消費者向けブロードバンドと高付加価値データサービスの間の分裂を示しており、それぞれが衛星設計に異なる影響を与えています。

軌道別:測位・航法・タイミングおよびリレー需要の加速に伴う中軌道の台頭

低軌道は低遅延を重視するインターネットコンステレーションに牽引され、2025年の小型衛星市場規模の42.75%を占めました。中軌道は、測位・航法・タイミングミッションが数千機の衛星を必要とせずにカバレッジと生存性のバランスを取るため、年平均成長率24.83%で成長すると予測されています。欧州安全保障システムなどの防衛契約は、静止軌道の遅延を回避しながら低軌道の抗力を避けるため、保護された通信リレーを中軌道に配置しています。静止軌道オペレーターは電気推進とフレキシブルペイロードを後付けしていますが、顧客が100ms未満の遅延を求めるにつれてシェアを失い続けています。希少な静止軌道スロットをめぐる規制上の争いが、新興国を低軌道の代替手段へと向かわせています。中軌道リレーと低軌道ユーザーリンクを組み合わせたハイブリッドフリートが妥協案として浮上し、軌道間で投資リスクを分散させています。

エンドユーザー別:商業オペレーターが展開ペースを設定

商業バイヤーは2025年の小型衛星市場シェアの55.32%を占め、2031年にかけて年平均成長率24.91%で成長しました。AmazonやSpaceXなどの企業は、市場に先行するために短い設計サイクルと高い技術リスクを受け入れています。商業帯域幅や画像はその後、サービス契約の下で政府機関に再販され、民軍の境界線が曖昧になっています。防衛プログラムは依然として特注のセキュリティと耐放射線性に対価を支払っており、ユニットコストを押し上げています。しかし、米国国防総省でさえ野外演習中にStarLink端末をリースしており、商業信頼性への信頼を示しています。学術ミッションは収益ではなく助成金に依存していますが、学生が製作したキューブサットを実現可能にする低打ち上げ価格の恩恵を受けています。

衛星質量別:モジュール型ペイロードの成熟に伴うマイクロ衛星の台頭

ミニ衛星は2025年の小型衛星市場規模の45.69%を占めましたが、高度なセンサーが50kgバスに収まるようになったため、マイクロ衛星は年平均成長率24.52%で成長する見込みです。ICEYEは100kgの合成開口レーダープラットフォームが500kgの機体に限られていた1メートル画像を提供できることを証明しました。相乗り打ち上げミッションは余剰容量に収まる100kg未満のペイロードを好みます。100kgの規制閾値は、デブリ軽減要件のコンプライアンスを簡素化するために設計者が軽量化を維持するインセンティブとなっています。ナノ衛星は教育および技術実証飛行を支配し、フェムト衛星は実験段階にとどまっています。

地域分析

北米は2025年にStarLinkの展開ペースと米国国防総省の増殖型アーキテクチャへの支出により53.77%のシェアをリードしました。アンドロメダ契約は14社に発注を分散させ、サプライチェーンの多様性と競争を促進しています。Rocket Labの18億5,000万米ドルのバックログは、垂直統合が価格圧力にもかかわらずマージンを確保する方法を示しています。カナダのTelesatは極地域をカバーする298機の衛星ネットワークを準備しており、大陸のサービスカバレッジを拡大しています。

アジア太平洋は、中国の国網コンステレーションとインドのNewSpace India Limitedが地元製造を拡大するにつれて、年平均成長率24.63%で成長すると予測されています。Chang Guang Satellite Technology Co. Ltd.は東南アジアとアフリカ全域で積極的な価格で高解像度データを販売しています。インドは極軌道衛星打ち上げ機の生産を拡大し、地域のスタートアップが外国の打ち上げ待ちを回避できるようにしています。日本は精密製造を活用して電気推進部品を供給し、オーストラリアの合理化されたライセンス制度が地上局投資家を引き付けています。

欧州は断片化した調達と遅いスペクトル調整により、安定した15〜18%のシェアを維持しています。OneWebは634機の衛星フリートを完成させ、エンタープライズ接続をターゲットにしています。欧州宇宙機関の3機の衛星からなるCO2Mプログラムは欧州連合の炭素国境調整メカニズムを支援し、地球観測需要を気候政策に結びつけています。中東の富裕ファンドは西側との合弁事業を通じて国内プラットフォームを支援しています。南米では、ブラジルの国家経済社会開発銀行が国内製造に資金を提供し、Satellogicのウルグアイ工場が農業アナリティクス向けに35kgバスを出荷するなど、着実な成長が見られます。

競合環境

小型衛星市場は中程度に断片化しています。SpaceXはStarLinkを通じてグローバルな低軌道展開価値の35〜40%を占めていますが、Amazon Kuiper、OneWeb、中国とインドの地域的な競合他社が先行者優位を侵食しています。垂直統合プレーヤーは製造、打ち上げ、地上ネットワークを管理し、マージンの積み重ねを回避しています。Rocket Labの戦略はElectronおよびPhotonプラットフォームでこのモデルを踏襲し、長期契約を確保しています。

技術的差別化は現在、光学クロスリンクとオンボード処理に集中しています。米国の防衛契約は国内フォトニクスの供給を必要とし、輸入依存企業を不利にしています。ホワイトスペースの機会には、自己軌道離脱する超低軌道群、遅延とカバレッジのトレードオフのための低軌道・中軌道ハイブリッドコンステレーション、および垂直特化型アナリティクスバンドルが含まれます。従来の主要企業は、高保証防衛業務向けに調整されたプロセスがベンチャーのタイムラインに対応できないため、商業シェアを失っています。インド、日本、ブラジルの輸出信用融資は、規模に達しなければ失敗する可能性のある国内チャンピオンを補助することで競争を再形成しています。サプライチェーンの強靭性が売りになっており、企業は地政学的リスクをヘッジするために耐放射線チップのデュアルソーシングを推進しています。

小型衛星産業のリーダー企業

Airbus SE

OHB SE

Thales Alenia Space

Space Exploration Technologies Corp.

Chang Guang Satellite Technology Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:米国宇宙開発局は、増殖型ネットワーク向けの光学リンクと赤外線センサーを提供するアンドロメダプログラムの下で14社に18億米ドルの上限契約を授与しました。

- 2025年12月:Amazon Kuiperは第2世代7,727機の衛星ネットワークの米国連邦通信委員会ライセンスを取得し、210機を軌道上に保有しました。

- 2025年10月:Airbus SE、Leonardo S.p.A.、Thalesは、宇宙活動を新たな欧州宇宙企業に統合するための覚書に署名し、2027年に事業開始を計画しています。

- 2025年9月:Hindustan Aeronautics Limitedは、インド宇宙研究機関、NewSpace India Limited、IN-SPACeと技術移転協定に署名し、小型衛星打ち上げ機技術を取得し、10年間の生産フェーズを開始することになりました。

- 2025年7月:The Boeing Companyは、保護された地上端末と低軌道リレーノードを組み合わせた進化型戦略衛星通信に対して28億米ドルの契約を獲得しました。

世界の小型衛星市場レポートの範囲

小型衛星とは500kg未満の衛星を指します。小型衛星市場レポートは、サウンディングロケット、高高度気球プラットフォーム、および純粋に実験的なペイロードを除外しています。

小型衛星市場は、用途、軌道、エンドユーザー、衛星質量、地域によってセグメント化されています。用途別では、市場は通信、地球観測、航法、宇宙観測、その他にセグメント化されています。軌道別では、市場は低軌道、中軌道、静止軌道にセグメント化されています。エンドユーザー別では、市場は商業、政府・民間、軍事にセグメント化されています。衛星質量別では、市場はフェムト衛星、ピコ衛星、ナノ衛星、マイクロ衛星、ミニ衛星にセグメント化されています。レポートはまた、異なる地域の主要国における小型衛星市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 低軌道 |

| 中軌道 |

| 静止軌道 |

| 商業 |

| 政府・民間 |

| 軍事 |

| フェムト衛星 |

| ピコ衛星 |

| ナノ衛星 |

| マイクロ衛星 |

| ミニ衛星 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 通信 | ||

| 地球観測 | |||

| 航法 | |||

| 宇宙観測 | |||

| その他 | |||

| 軌道別 | 低軌道 | ||

| 中軌道 | |||

| 静止軌道 | |||

| エンドユーザー別 | 商業 | ||

| 政府・民間 | |||

| 軍事 | |||

| 衛星質量別 | フェムト衛星 | ||

| ピコ衛星 | |||

| ナノ衛星 | |||

| マイクロ衛星 | |||

| ミニ衛星 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業と軍事の両方の用途に多目的に使用できます。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量とは、ペイロード、機器、燃料の重量を含む離陸時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道は静止軌道、低軌道、中軌道の3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円として分類します。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気推進、液体燃料推進、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気推進、液体燃料推進、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止軌道 | 静止軌道衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に固定されているように見えます。 |

| 低軌道 | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道 | 中軌道衛星は低軌道衛星の上方かつ静止軌道衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末 | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体からなるフォームファクターに基づくミニチュア衛星のクラスです。キューブサットはユニットあたり最大2kgの重量で、通常は市販のコンポーネントを構造と電子機器に使用します。 |

| 小型衛星打ち上げ機 | 小型衛星打ち上げ機は、3つの固体推進段と液体推進ベースの速度調整モジュールを終端段として構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム | 自動船舶識別システムは、他の近隣船舶、自動船舶識別システム基地局、および衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星自動船舶識別システムは、衛星を使用して自動船舶識別システムの信号を検出する場合に使用される用語です。 |

| 再使用型打ち上げ機 | 再使用型打ち上げ機とは、実質的に無傷で地球に帰還するよう設計されており、したがって複数回打ち上げることができる、または打ち上げオペレーターが実質的に類似した打ち上げ機の運用において将来使用するために回収できる機体段を含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止軌道衛星は、最初に遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。数量への販売換算については、各国の予測期間全体を通じて平均販売価格を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。