造船市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 164.47 十億米ドル |

| 市場規模 (2031) | 206.24 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる造船市場分析

造船市場規模は2025年に1,572.1億米ドルと評価され、2026年の1,644.7億米ドルから2031年には2,062.4億米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率は4.62%と推定されます。この堅調な見通しは、厳格化する炭素排出目標、増大する海上貿易量、および過剰供給の一部を相殺する代替燃料新造船契約の記録的な増加に起因しています。中国の膨大な受注残、LNG船における韓国の技術的リーダーシップ、ならびに中東およびアフリカの新興エネルギープロジェクトが、造船所の持続的な受注パイプラインを支えています。鉄鋼コストの高い変動性とバース稼働の逼迫により、2020年後半以降の平均新造船価格は上昇しているものの、船主はIMO 2028規則への対応に向けて先行枠の予約を継続しています。先進的な造船所がデジタルツインとモジュール式ブロック工法を導入する中、建造サイクルタイムが短縮し、増大する貨物需要からの早期収益化が可能となるとともに、造船市場内における競争上の差別化がさらに促進されています。

主要レポートのポイント

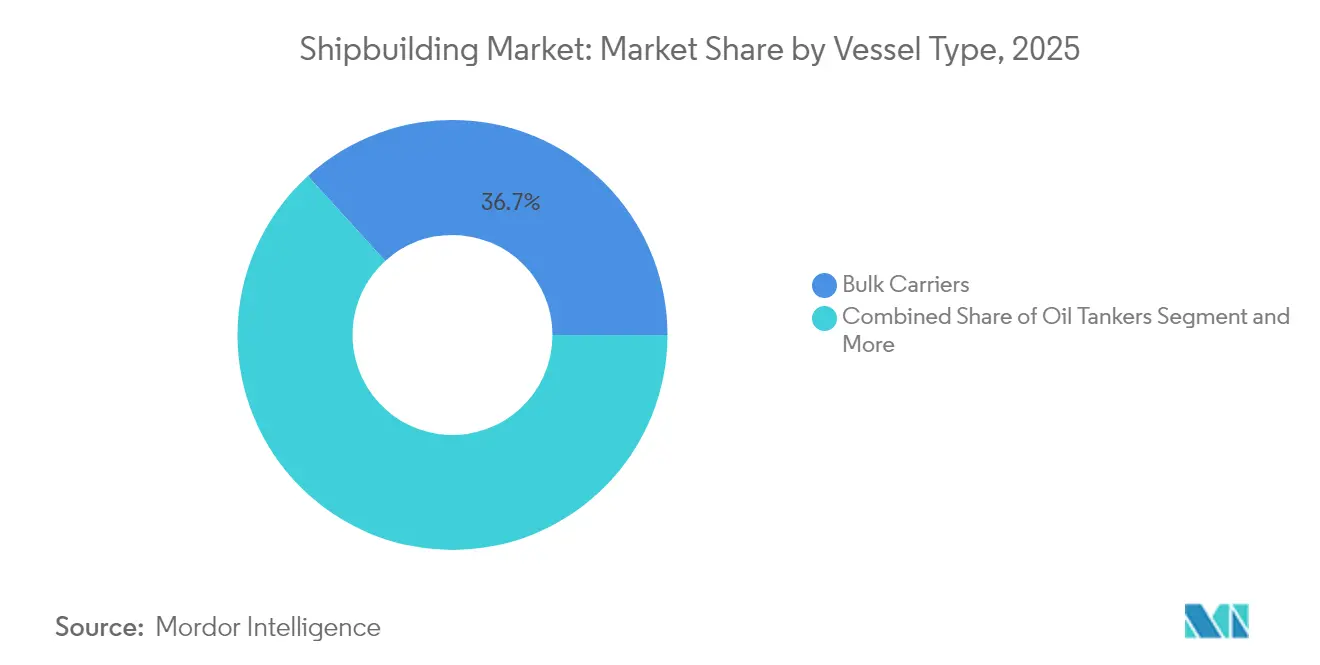

- 船舶タイプ別では、バルクキャリアが2025年の造船市場シェアの36.74%を占め、オフショアサポート船が2031年にかけて最も速い年平均成長率4.71%を記録する見込みです。

- 推進技術別では、従来型エンジンが2025年の造船市場シェアの72.85%を維持する一方、メタノールおよびアンモニア対応設計は2031年にかけて年平均成長率4.86%で成長すると予測されています。

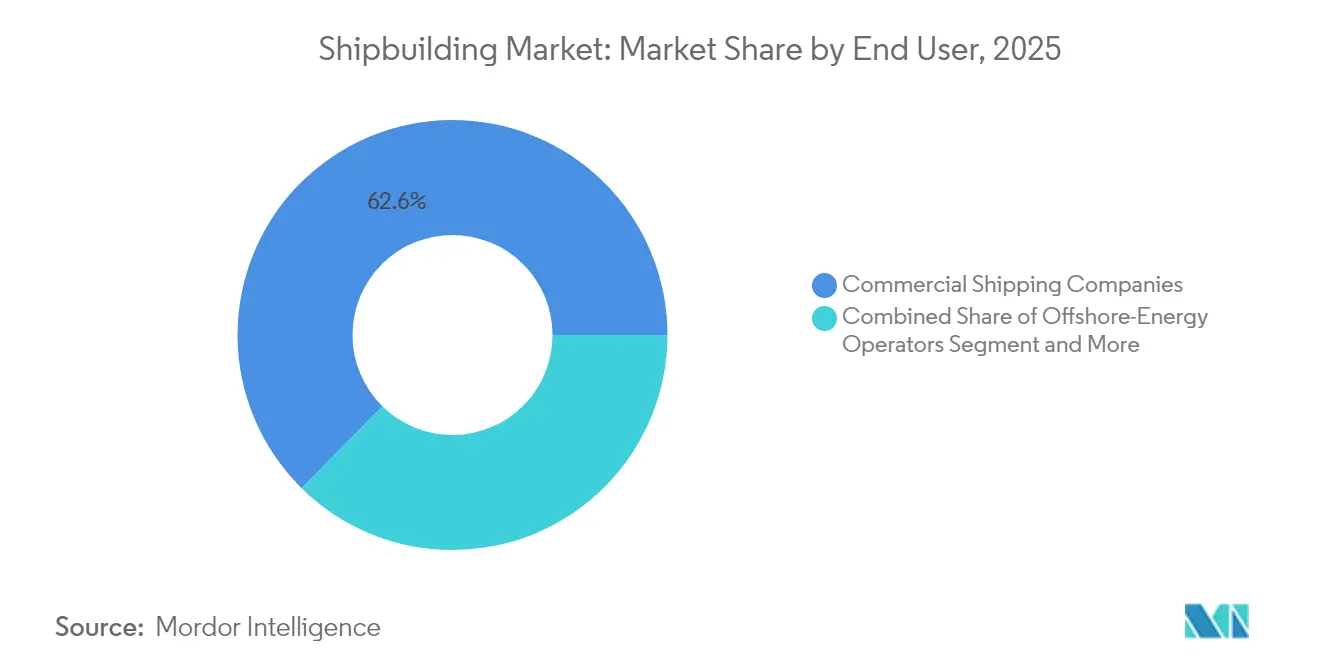

- エンドユーザー別では、商業海運会社が2025年の造船市場の62.62%のシェアを占め、オフショアエネルギー事業者は2026年から2031年にかけて年平均成長率4.74%で拡大しています。

- 素材別では、鉄鋼が2025年の造船市場シェアの80.58%を占め、複合材料および高度合金は2031年にかけて年平均成長率4.79%で拡大する見込みです。

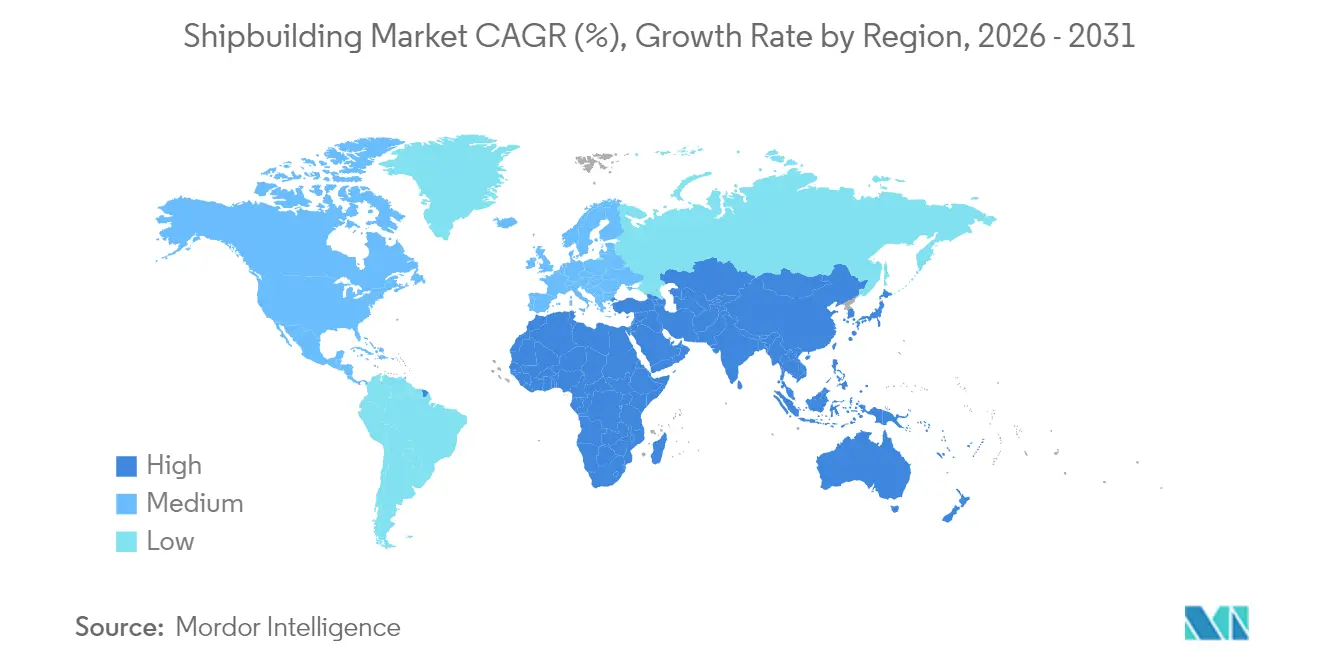

- 地域別では、アジア太平洋が2025年の造船市場シェアの38.30%を占め、中東・アフリカ地域が予測期間において最も高い年平均成長率4.77%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル造船市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界の海上貿易量の増大 | +1.2% | アジア太平洋を中心とするグローバル | 中期(2~4年) |

| 代替燃料受注を促進する脱炭素化義務 | +0.9% | グローバル、EUおよびIMOコンプライアンスに注力 | 中期(2~4年) |

| LNG燃料キャリアの需要急増 | +0.8% | グローバル、カタールおよび米国の供給優位 | 長期(4年以上) |

| 海軍艦隊近代化プログラム | +0.7% | 北米、アジア太平洋、ヨーロッパ | 長期(4年以上) |

| 洋上風力設置船需要 | +0.6% | 北米、ヨーロッパ、アジア太平洋 | 中期(2~4年) |

| デジタルツイン対応モジュール建造 | +0.4% | グローバルの先進造船拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の海上貿易量の増大

コンテナ貨物は2024年に急激に回復し、取扱量が大幅に増加したことで、稼働コンテナ船団が100万TEU拡大し、中国、韓国、日本の造船所における新規受注を下支えしました[1]「海上輸送レビュー2024年」、国連貿易開発会議、unctad.org。紅海の安全保障リスクへの対応として喜望峰経由への航路変更が恒常化したことで、スエズ経由の輸送量が5分の4以上急落したにもかかわらず、トン・マイル需要は拡大しました。航海距離の長期化は、港湾混雑に伴う運航上の問題があるにもかかわらず、バルカーおよびより大型で燃費効率の高いコンテナ船への需要を持続させています。ヨーロッパが米国から離れ、カタールおよび西アフリカへのLNG調達先の多様化を進める動きは大西洋の貿易航路を拡大し、長距離輸送ニーズを強化しています。こうした動向が総体的に、2020年代半ばにかけての造船市場パイプラインにプラスの推進力をもたらしています。

LNG燃料キャリアの需要急増

アジアが電力および重工業向けの低炭素原料を求めるにつれ、グローバルなLNG消費量は2040年までに5分の3増加すると予測されています[2]「グローバルガスアウトルック2024年」、国際エネルギー機関、iea.org。カタールエナジーがSamsung Heavy IndustriesにてLNG船15隻を発注したことで、同造船所のLNG受注残は86隻に達しました。同時に、ハンファオーシャンはこれまでに180隻を引き渡し、2025年末までに年間処理能力を24隻に引き上げる計画です。シェルは海上LNG需要が2030年までに急激に増加すると見込んでおり、デュアルフューエル推進を主要な移行期の選択肢としています。地政学的な逆風が貨物の流れを変える可能性があるものの、カタールのトレインおよび米国の輸出ターミナルという大規模な供給能力が液化増産の長期的な波を固定化し、造船市場に複数年にわたる視界をもたらしています。

海軍艦隊近代化プログラム

2024年にはNATO加盟国23か国がGDP比の最低防衛支出基準を達成する見込みであり、艦隊要件を再編する調達サイクルを下支えしています。こうしたプログラムは、高度な戦闘システムの統合を要する水上戦闘艦、支援艦、および特殊支援船を発注するため、高利益率の需要が韓国、日本、スペイン、および米国のデジタル技術に優れた造船所へと向かっています。多額の海軍受注残は、商業的な景気循環を超えた造船市場への構造的な厚みをもたらしています。

代替燃料受注を促進する脱炭素化義務

IMOが定める2028年の炭素集約度削減目標(VLSFO比でほぼ5分の1削減)は、コンプライアンス上の余裕を生み出せるメタノールおよびアンモニアエンジンへの転換を船主に促しています[3]「MEPC 80の成果」、国際海事機関、imo.org。代替燃料船の発注は2024年に半数増加し、アンモニア対応船27隻、メタノール対応船322隻となり、炭素課税が本格化した際の競争力のある運賃プレミアムに向けて先行投資する事業者を後押ししています。フューエルEUマリタイムおよびEU排出権取引制度(ETS)の賦課金は、2040年までに1メトリックトン当たり300~1,000米ドルに達する可能性があり、化石燃料コストを上回り、グリーントン数への経済的合理性を強く傾ける見込みです。これらの規制は、リプレースメントスケジュールを加速させることで造船市場における複数年にわたる更新サイクルを固定化しています。

制約インパクト分析*

| 制約 | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 鉄鋼および原材料価格の変動 | -0.9% | グローバル、中国の供給支配 | 短期(2年以下) |

| 主要拠点における熟練労働者不足 | -0.8% | 北米、ヨーロッパ、先進造船所 | 長期(4年以上) |

| バルクセグメントにおけるグローバル造船所の過剰能力 | -0.7% | グローバル、特に中国 | 中期(2~4年) |

| IMO GHG規制強化によるコスト負担 | -0.6% | グローバル、EU海域が最も影響を受ける | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼および原材料価格の変動

中国の鉄筋は2024年に5分の1以上下落し、鉄鉱石のベンチマーク価格も急落して、週次でグローバルな相場を左右するグラットが発生しています。熱延コイルは年間平均で1トン当たり850米ドルであった一方、アルミニウム価格も急騰し依然として変動しています。20万DWTのバルカー1隻に最大2万トンの鋼板を使用するため、複数年にわたる建造スロットの期間中に数千万米ドル規模の価格変動リスクにさらされ、造船所の利益率は圧迫されています。インドおよびタイにおけるアンチダンピング措置は原材料調達を複雑にし、物流コストを引き上げています。その結果、一部の船主は新規契約の締結を遅延させ、造船市場の近期の受注を圧縮しています。

バルクセグメントにおけるグローバル造船所の過剰能力

2025年に新規コンテナスペースのTEUが就航する予定であるのに対し、需要の伸びは限定的であり、2020年から2024年にかけてドライバルク船が約500隻追加された一方、スクラップ解体は17年来の低水準にとどまっています。中国の造船所能力は年間5分の1拡大し、多くの造船事業者の受注見通しは2027年まで延びているものの、大規模な国有グループ以外では稼働率が不均一なままです。この過剰供給は運賃に圧力をかけ、船主の様子見姿勢を促し、造船市場の短期的な引き合いを縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

船舶タイプ別:バルクキャリアがオフショアサポート船の急増にもかかわらず首位を維持

バルクキャリアは2025年の造船市場シェアの36.74%を占め、造船市場において単一最大のシェアを誇っています。規模の経済、低速エンジン、およびスクラバー改造が継続的な発注を支えています。一方、コンテナセグメントは過剰能力と戦いながらも、効率向上と脱炭素化の両立を図れる大型ネオパナマックス設計に軸足を移しています。タンカー需要は制裁に伴う貿易ルートの変更によって左右され、長距離アフラマックスおよびスエズマックス船が優位に立っています。

オフショアサポート船は、グローバルなタービン基礎が130メートルのモノパイルへとスケールアップする中、2031年にかけて最速の年平均成長率4.71%を達成します。中国は沖合受注帳簿において堅調な急増を記録し、コスト・品質の同等性によりヨーロッパの既存企業に対するシェアを獲得しています。海軍水上戦闘艦は、キャッシュフローを安定させる技術的に複雑な船体の安定的な供給源をもたらしています。クルーズ予約はパンデミック後に改善されているものの、船主は慎重な姿勢を維持し、LNGデュアルフューエルおよびメタノール対応トン数に注力しています。このバランスの取れた分散が景気循環の影響を緩衝し、造船市場において広範な量的基盤を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

推進技術別:代替燃料が従来型優位に挑戦

バンカー燃料インフラがグローバルに利用可能であり、乗組員の習熟度も高いことから、従来型エンジンは2025年の造船市場シェアの72.85%を依然として占めています。デュアルフューエルLNGの採用は、シェルの2040年までに海上需要が5分の3増加するという予測のもとで加速しているものの、アフリカおよび南米での燃料ネットワークのギャップが展開地域を制限しています。ハイブリッド電気モジュールは、定点保持精度がコストを優先する洋上風力および調査船において先行して採用されています。

メタノールおよびアンモニア対応契約は、MAN ESおよびWinGDなどのエンジンメーカーが2025年の引き渡しに向けた商業モデルを検証する中で、年平均成長率4.86%で成長しています。原子力推進は依然として海軍専用ですが、次世代マイクロリアクターが2035年以降に商業的実現可能性に達する可能性があり、造船市場にもう一つのシフトベクターをもたらす可能性があります。

エンドユーザー別:商業海運が優位を維持しつつオフショアエネルギーが加速

商業海運会社は2025年の造船市場シェアの62.62%を吸収し、2024年第1四半期におけるコンテナ取扱量の5分の2成長によって支えられています。より大型でより低速なコンテナ船は規模の経済によって炭素予算を満たす一方、定期船アライアンスは設備費を軽減するための船腹共有を目指しています。バルク船主は指数連動チャーターによって燃料リスクをヘッジし、デュアルフューエル船体への早期投資を正当化することで規制上の余裕を確保しています。

オフショアエネルギー事業者は、タービンサイズの拡大とフローター概念のより深い海域への浸透に伴い、年平均成長率4.74%で堅調に成長しています。アジア太平洋のサプライチェーンは、2050年までに風力艦隊建造に流入し、上流設備のブームを支える可能性があります。海軍機関は、特にインド太平洋の海上交通路において多目的フリゲートおよびパトロール艇とともに並行した需要のコックピットを追加しています。クルーズ会社および科学機関はニッチだが特殊なスライスを構成しており、カスタム機能への要件が補償総トン当たりの高い価値を維持し、造船市場をさらに豊かにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

素材別:鉄鋼の優位が複合材料の台頭に直面

鉄鋼は2025年の造船市場シェアの80.58%を占めており、レガシーサプライチェーンと複合材料に対する競争力のある価格が反映されています。鋼板の変動性は、プロジェクト利益率を守るためにヘッジ条項の交渉または固定価格在庫の確保を造船所に迫っています。2022年から2024年にかけて中国がグローバル鉄鋼貿易における輸出フットプリントを拡大していることで、下方向の価格圧力がかかる一方でアンチダンピング摩擦が高まっています。

複合材料および高度合金は、船主が上部構造物と高速フェリーで5分の2の重量削減を追求する中で、2031年にかけて年平均成長率4.79%で拡大しています。EUの造船所のほぼ5分の4がガラス繊維またはカーボンファイバー船体を採用または採用意向を示しており、FIBRE4YARDSのデモンストレーションが25年間にわたる鉄鋼とのライフタイムコスト同等性を検証したことが後押ししています。アルミニウム5000シリーズ合金は、より優れた強度対重量比と自然な耐腐食性によりパトロール艇での採用が進んでいます。このような材料革新が造船市場の調達ミックスを徐々に再形成しています。

地域分析

アジア太平洋は2025年の造船市場シェアの38.30%を占め、造船市場における極めて重要な位置づけを示しています。中国単独で世界受注の5分の3を確保し、バルクキャリアの4分の3を出荷しています。低人件費、統合されたサプライチェーン、および膨大な国内鉄鋼基盤により、中国の造船所は通貨上昇を考慮してもコスト競争力を維持しています。韓国は高度な封じ込め技術を通じて、LNG船などの高付加価値ニッチを守り、世界のガスタンカー生産の5分の3以上を占めています。日本は人口の高齢化による労働力の制約にもかかわらず、品質主導のセグメントとゼロエミッションパイロットプロジェクトでそのシェアを守っています。

中東・アフリカ地域は、石油・ガスの設備投資がエネルギー物流回廊に流入する中で、国際エネルギー機関(IEA)の報告によれば、2031年にかけて最速の年平均成長率4.77%を記録すると予測されています。サウジアラビアおよびUAEは、国内コンテンツ閾値のため地域建造を必要とする大型重量物運搬船およびモジュールキャリアプロジェクトを発注しています。紅海の不安定化を受け、トルコは米国の輸出業者とヨーロッパのバイヤーの間のLNG中継ノードとして台頭し、ドライドックおよび新造船投資を刺激しています。北米はジョーンズ法の規則を活用して高付加価値設置船の建造を国内に留め、米国海軍の30年計画が複数プログラムへの資金を固定化しています。 ヨーロッパの造船所は環境コンプライアンスが艦隊更新を加速させる一方で、鉄鋼消費の低迷とマクロ経済的な逆風が造船所の稼働率を抑制しています。それでも、ノルウェーおよびデンマークはメタノールおよびアンモニア推進のR&Dをリードし、アーリーアダプタークライアントを獲得しています。南米はブラジルの海軍重視のProSubイニシアティブが潜水艦および支援船への発注を行うなど、選択的な成長を記録しています。こうした地域の命令の多様性が、造船市場全体にわたる多様化された機会を支えています。

規制環境

造船仕様は、新造船の設計、文書化、引渡しスケジュールに直接影響を与えるIMOおよびEUの脱炭素化・安全規則制定によって再構築が進んでいる。2026年1月1日から、SOLASの改正(MSC.532(107))を含む複数のIMO改正およびこれに関連する文書変更が発効し、総トン数3,000トン以上の新造ばら積み船およびコンテナ船への電子傾斜計の搭載などの新造船技術要件が追加され、建造中の機器パッケージや統合作業に影響を及ぼしている。

特定海域で運航する船舶に対する環境コンプライアンス要件も強化されている。2026年3月1日から、MARPOL附属書VIの改正により、カナダ北極圏およびノルウェー海がNOx、SOx、粒子状物質の排出規制海域(ECA)として指定され、建造業者および船主は予定される航路に基づき、適合エンジン、燃料システム、後処理装置を選定する必要に迫られている。EUの気候規則はさらに報告および検証義務を追加し、2025年報告期間の最初のFuelEU Maritime報告書の提出期限は2026年1月31日となっており、新造船契約においてデータ対応設計と明確な文書引渡しの必要性が一層高まっている。

バリューチェーン分析

造船のバリューチェーンは、船主、チャーター業者、政府系購買者による発注から始まり、続いて船舶の設計・工学、船級承認および旗国コンプライアンス、船体材料(主に鋼板)の調達、主要機械(主機関、推進システム、発電機)、およびガス運搬船用のカーゴコンテインメント、自動化、航法、排出管理装置などの高付加価値システムの調達へと進む。その後、ブロック製造、艤装、ドック組立、試験、海上試験を経て建造が進められ、引渡しには保証およびライフサイクルサービスが付随する。修理・改修事業は、キャパシティを吸収し継続的な収益を生み出すことで新造船事業を補完している。

最近の制約は、価値がどこで捕捉され、どこにボトルネックが形成されているかを示している。主機関の供給不足は2024年から2025年にかけて繰り返される生産上の制約として指摘されており、一方で受注対キャパシティ比率が過去最高水準となる状況の中、主要拠点ではバース(船台)の空き状況やサプライヤーのリードタイムが前面に浮上している。需要側では、防衛関連の調達が専門的な統合要件やより長いサプライヤー資格認定サイクルを追加しており、米国海軍造船産業基盤に関する政策研究では、中小規模の単一供給業者への依存が指摘されており、これは複雑なプログラムのスケジュールおよびコスト実績に波及しうる構造的リスクである。

競争環境

造船市場内の競争は依然として中程度ですが、中国の造船所が技術格差を縮小するにつれて激化しています。China State Shipbuilding Corporationと中国船舶工業集団の合併は、Hyundai Heavy Industriesのほぼ2倍の規模に急成長すると予測される巨大企業を形成します。Samsung Heavy IndustriesはLNG受注を獲得し、ハンファオーシャンは180隻の引き渡しを達成しており、高仕様ガスキャリアにおける韓国の存在感を示しています。今治造船やジャパン マリン ユナイテッドなどの日本の造船所は、競争力強化に向けてメタノール対応設計で協力しています。

ホワイトスペースの機会は代替燃料推進と洋上風力リフターを中心に展開しており、CadelerやVan Oordなどのヨーロッパ系企業が依然として設計上の優位性を保っています。中国の民間プレーヤーである揚子江造船は、ヤード拡張後に受注残を大幅に積み上げ、規模の競争激化を示しています。技術採用が競争の分水嶺となっており、デジタルツインプラットフォーム、AIによる溶接ロボット、およびモジュール式メガブロックがサイクルタイムを最大5分の1短縮し、能力を解放しています。

サステナビリティの実績が調達基準となっており、既存の造船所はカーボンニュートラルな生産方式へのコミットメントを示さなければ、グリーンファイナンスを条件とする受注から排除されるリスクに直面しています。競争のチェス盤が造船市場内での動的な価格設定と絶え間ないイノベーションを促進しています。

造船業界のリーダー

China State Shipbuilding Corporation

Mitsubishi Heavy Industries Ltd.

Samsung Heavy Industries

Daewoo Shipbuilding & Marine Engineering Co., Ltd

Hyundai Heavy Industries Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

脱炭素化への対応は、短いエンジニアリングリードタイムと確実な文書引渡しをもって代替燃料・排出規制適合設計を提供できる建造業者にとって明確な余地を生み出している。2026年には、新造ばら積み船・コンテナ船に関するSOLAS技術要件やMARPOL附属書VIの変更を含む新たなIMO改正が発効し、特にカナダ北極圏およびノルウェー海のECAで運航する船舶に対して、航路・規制に応じた設計選択の緊急性が増している。これにより、適合機関の選定、統合監視装置、EUのFuelEU Maritime報告・検証業務に対応したデータ対応パッケージに関する差別化された提案が支持されている。

キャパシティ拡大と近代化プログラムは、特に投資が自動化と高付加価値船種に向けられている場合に、もう一つの明確な機会分野となっている。2026年1月、恒力重工(Hengli Heavy Industry)は、大連においてグリーンかつスマートな高付加価値船舶製造プラントおよび陸上生産施設への135億元(約19億米ドル)の投資を発表し、年間460万載貨重量トンの生産能力追加計画を含む内容で、中国におけるスマート製造と規模拡大の融合への流れを一層強めている。米国では、Davie Defenseが2026年6月にガルベストンおよびポートアーサーの造船所において10億米ドル規模のアップグレードプロジェクトに着工し、テキサス州エンタープライズファンドの助成を受けている。これは、より複雑な建造プログラムを目指した積極的な設備更新を示すものであり、防衛・政府関連需要の下で国内造船所の対象範囲が拡大していることを示している。

最近の業界動向

- 2026年6月:サムスン重工業は、北米の顧客向けの浮体式液化天然ガス(FLNG)施設の建造に関して4兆3,300億ウォンの契約を受注し、2030年7月に引渡しが予定されている。この受注は、従来の商船トン数に加え、より高付加価値の海洋エネルギーインフラへ造船所需要が移行していることを示している。また、専門的なエンジニアリング、トップサイド統合、プロジェクト遂行能力が競争力の位置づけにおいて重要であることを一層裏付けている。

- 2025年3月:CMA CGMは、LNG二元燃料コンテナ船に関して26億米ドルの契約を中国の造船所に発注した。この契約により、大型で低排出のコンテナ船の受注枠が拡大し、グリーンコンテナ船受注の獲得における中国の継続的な強さが浮き彫りとなった。また、二元燃料ガスシステム、コンテインメント、排出規制対応の補助設備に関するサプライヤーエコシステムを後押ししている。

- 2024年12月:サムスン重工業は、超大型エタン運搬船(VLEC)2隻について5億800万米ドルの受注を確保した。この受注は、専門ガス運搬船の受注残に勢いを加えたもので、この分野はエンジニアリングの複雑さと貨物取扱システムが単価を高める要因となっている。これはまた、環境・安全要件が厳格化する中で、高仕様ガス船分野における韓国の役割を一層強めるものとなった。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査において、造船市場は、造船所から商業および防衛関連の購買者に引き渡される新造船建造の価値として定義され、建造が完了し船主に引き渡された時点で計上される。

対象範囲の除外事項:船舶の修理、保守、改修、部品、および一般的な港湾サービスは、同一の造船所グループによって提供されている場合であっても除外される。

セグメンテーション概要

- 船舶タイプ別

- バルクキャリア

- 石油タンカー

- 製品・化学タンカー

- LNG/LPGキャリア

- コンテナ船

- 一般貨物船

- 旅客船・クルーズ船

- オフショアサポート船

- 海軍・沿岸警備隊船

- 特殊船(ロールオン・ロールオフ船、自動車運搬船等)

- 推進技術別

- 従来型(HFO/DO)

- デュアルフューエルLNG

- メタノール/アンモニア対応

- ハイブリッド電気

- 原子力(海軍)

- エンドユーザー別

- 商業海運会社

- オフショアエネルギー事業者

- 旅客輸送・クルーズライン

- 防衛・沿岸警備隊

- その他(調査、水産業)

- 素材別

- 鉄鋼

- アルミニウム

- 複合材料・高度合金

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- チリ

- その他南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ノルウェー

- スペイン

- ロシア

- その他ヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- その他中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場の外縁を定め、国別および船種別の需要指標に関する初期データセットを構築するために用いられた。マクロ需要要因と規制圧力を把握するため、UNCTADの海事統計、OECDの造船・貿易に関する報告、国際海事機関(IMO)の排出・効率規則、世界銀行の貿易・GDP系列などの公開かつ有料登録不要の情報源に依拠した。

また、公開されている船級協会発表、海事行政機関の刊行物、造船所の年次報告書および投資家向け資料から、船舶登録状況や受注パイプラインの指標を確認し、生産能力、技術投資、引渡し時期を把握した。相互検証のため、企業財務情報、特許出願、出荷・入札情報を集約する有料サブスクリプションを用い、価格設定と引渡しに関する前提をストレステストした。ここに挙げた情報源は例示であり、データ収集、検証、確認のために他の多くの公開文書やデータセットも用いられた。

一次インタビューおよび調査

一次情報は、造船所の営業チーム、船主・運航事業者、海軍調達関連の専門家、機器エコシステムの参加者、および地域の海事コンサルタントへのインタビューと短時間の調査から得られた。これらの対話を通じて、引渡しカレンダー、船種間の構成比の変化、契約タイプ別の実際的な価格動向を確認し、これらの入力情報を参照してアジア太平洋、欧州・中東・アフリカ、南北アメリカにおける予測要因の妥当性を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):13% | アジア太平洋:40% |

| 中堅層:49% | 機能・部門リーダー:37% | 欧州・中東・アフリカ:37% |

| 小規模プレイヤー:19% | マネージャー:50% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、引渡された船舶量と船舶単価ロジックを用いて年間新造船価値を再構築するトップダウン方式から始まり、実際に建造活動が行われている地域に基づいて地域別に配分される。総額が設定された後、サンプル抽出された造船所の収益、公開されている受注残の開示情報、典型的な契約額に関するチャネルチェックを用いたボトムアップ方式による近似値と照合し、最終数値を検証・調整する。

このマーケットモデルでは、少数の入力要素が大部分の重みを占めるため、これらを重点的に追跡している。これには、船種別の新造船受注・引渡し、海上貿易の成長指標、船隊の船齢と代替需要、造船所の生産能力利用率とバース(船台)の制約、建造コスト圧力の代理指標としての鋼材コストの動向、そして発注を前倒しさせうるIMOの効率・排出規則に関連するコンプライアンス期限が含まれる。直接的な価格情報が確認できない場合は、一次情報に基づく範囲を用い、値を一貫した通貨タイミングに正規化する。

予測にあたっては、発注サイクルが貿易、規制、防衛予算のタイミングによって変動しうるため、シナリオ分析を適用しており、専門家の助言を得て引渡しと価格設定に関する現実的な低位・高位シナリオを設定した。基本ケースは、発注から引渡しまでの想定される引渡しラグを適用して年次ごとの値に変換され、国別の時系列データが不完全な場合には保守的な補間によってギャップが処理される。

データ検証および更新サイクル

モデルの出力結果は、報告されている受注残の変動、公開されている引渡し発表、造船所の生産能力に関する動向など、独立した指標と照合され、異常な変動が早期に検証できるようにしている。差異が確認された場合には、引渡し時期、構成、価格設定に関する前提を再検討し、公開情報で説明できない差異が見られた場合には追加のヒアリングを実施した。

最終承認前には、計算、単位、年次の整合性を確認するために2名目の分析者によるレビューが実施され、その後、セグメント別合計が見出し数値へ整合的に集計されることを確認するための再確認が行われる。レポートは毎年更新され、重要な規則変更、大規模な防衛関連受注、あるいは明確な需要ショックなど重大な事象が発生した場合には、中間的な更新も行われる。納品直前には、最新の公開データおよび現地フィードバックが反映されているかを確認するための最終スキャンを実施する。

Mordor Intelligenceの造船市場規模と他社発表値との比較

発表されている造船市場の数値がしばしば一致しないのは、各発表元が何を、いつ計上するかについて異なる判断を行っており、それが報告される総額に影響を及ぼすためである。差異は通常、修理・保守が含まれるかどうか、船舶部品が含まれているかどうか、引渡し時期の扱い方、そして通貨・価格設定が国ごとにどのように正規化されているかに起因する。

主な差異は、新造船建造とアフターマーケットおよび部品比重の高いカテゴリーとの混在から生じている。Mordor Intelligenceは、造船を新造船の完成・引渡し時点のみで計上しており、これにより修理造船所、改修、あるいは新造船価値の範囲外にある船舶部品によって総額が過大に評価されることを避けている。実務上、この差は、あるデータがキャパシティが厳しい年に積極的な価格上昇を前提としている場合や、更新サイクルが受注残の変化に遅れ、引渡しがより後の年へシフトしている場合にも拡大する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の相違点 |

|---|---|---|

| Mordor Intelligence | USD 164.47 B (2026) | |

| 産業データベースA | USD 184.81 B (2026) | この数値は、船舶部品および関連機器の価値を新造船建造と一体化して扱っているように見受けられ、また、より広範な価格上昇の前提を適用することで、純粋な造船所建造価値を超える総額となっている可能性がある。 |

| 業界プレス要覧B | USD 166.85 B (2026) | この数値は近似しているが、引渡しラグの処理や通貨タイミングに関する開示が限定的である傾向があり、受注残の再スケジュールが行われる際に、価値の一部が年をまたいで移動する可能性がある。 |

表全体を見ると、より高い外れ値は主に部品および関連カテゴリーへの範囲拡大によって説明され、近似する推定値は年次のタイミングおよび正規化の選択の違いによるものと考えられる。当社のアプローチは、市場総額を引渡し、構成、価格ロジックに遡って追跡でき、パイプラインの変化に応じて繰り返しフィールド検証によって検証されるため、一貫して追跡可能である。

レポートで回答される主要な質問

造船市場の現在の価値はいくらですか?

造船市場規模は2026年に1,644.7億米ドルであり、2031年までに2,062.4億米ドルに達すると予測されています。

どの地域が新造船建造をリードしていますか?

アジア太平洋がグローバル収益の38.30%を占め、中国単独で受注の71%を獲得しています。

どの船舶タイプが進行中の建造において最大のシェアを誇っていますか?

バルクキャリアが2025年の引き渡しの36.74%のスライスを占めてリードしています。

脱炭素化規則は船舶設計にどのような影響を与えていますか?

IMO 2028およびEU炭素スキームにより、メタノールおよびアンモニア対応受注が年間50%増加し、代替燃料需要が押し上げられています。

船体建造においてどのような材料トレンドが台頭していますか?

複合材料およびアルミニウムは重量削減と耐腐食性向上のため年平均成長率4.79%で成長しているものの、鉄鋼は依然としてトン数の80.58%をカバーしています。

最も速い成長機会はどこにありますか?

洋上風力設置船と中東・アフリカのエネルギープロジェクトが、2031年にかけて最も高い成長率を示しています。

最終更新日: