中国スマートビルディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

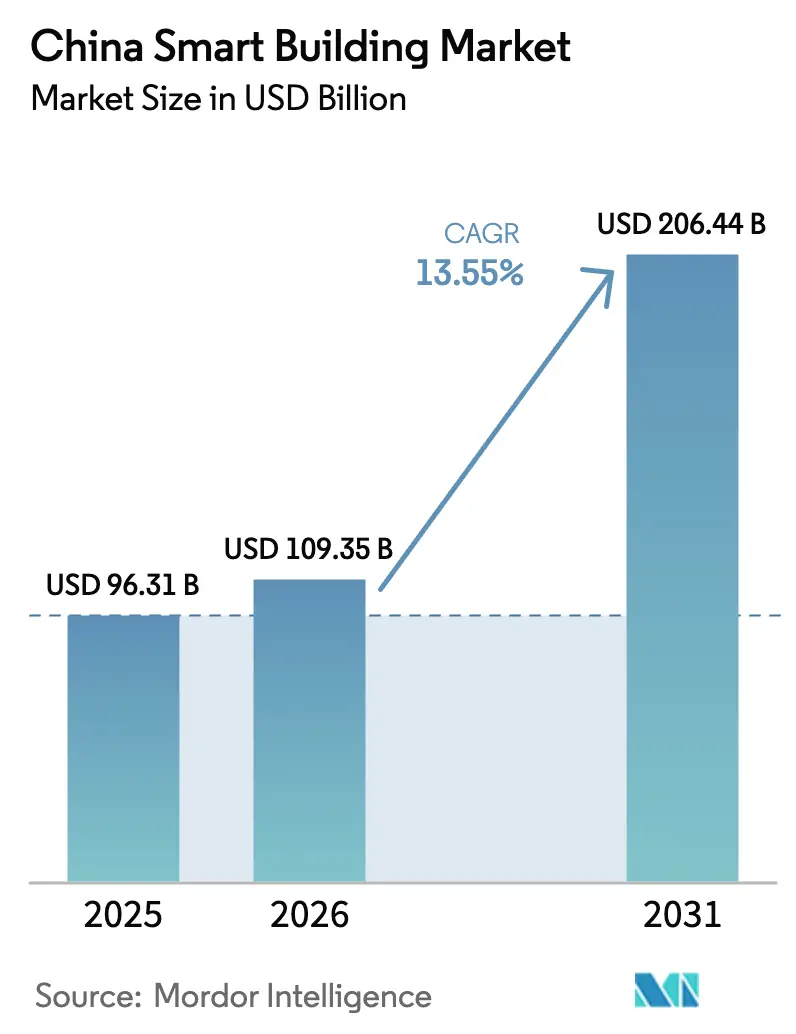

| 基準年の市場規模 (2025) | 96.31 十億米ドル |

| 市場規模 (2026) | 109.35 十億米ドル |

| 市場規模 (2031) | 206.44 十億米ドル |

| 成長率 (2026 - 2031) | 13.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国スマートビルディング市場分析

中国スマートビルディング市場規模は、2025年の963.1億USDから2026年には1,093.5億USDに成長し、2026年〜2031年の年平均成長率13.55%で2031年までに2,064.4億USDに達すると予測されています。強力な政策的支援、充実したグリーンファイナンス枠、および急速な5Gの展開が、インテリジェントビルを任意のアップグレードから、北京のデジタル経済アジェンダを支える義務的インフラへと転換させています。大規模商業施設に対するエネルギー性能開示の義務化、金利1.75%での炭素削減融資枠の拡大、そして都市レベルのデジタルツインプラットフォームが収束し、コンプライアンス主導の採用サイクルを生み出しています。通信事業者と自動化大手はプラットフォームプレイヤーとして自己を再定位し、国内ソフトウェア専門企業は地方自治体データ交換基盤への組み込みによりアナリティクスレイヤーを獲得しています。先行者はスイッチングコストを引き上げるネットワーク効果の恩恵を受ける一方、中小企業(SME)は資本とスキルの障壁に直面し、広範な普及が遅れています。

主要レポートポイント

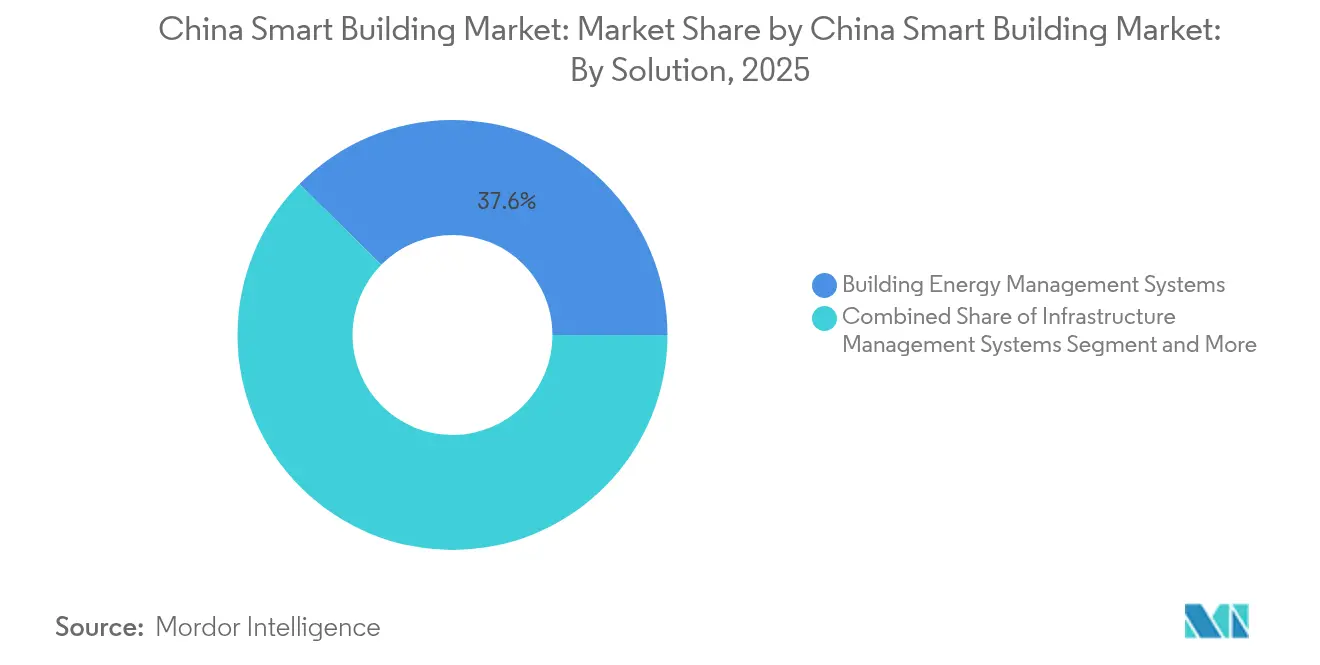

- ソリューション別では、ビルエネルギー管理システムが2025年の中国スマートビルディング市場シェアの37.62%を占めてリードし、統合ワークプレイス管理プラットフォームは2031年までに年平均成長率15.12%で拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年の中国スマートビルディング市場規模の54.88%を占め、サービスは2031年まで年平均成長率13.95%で成長しています。

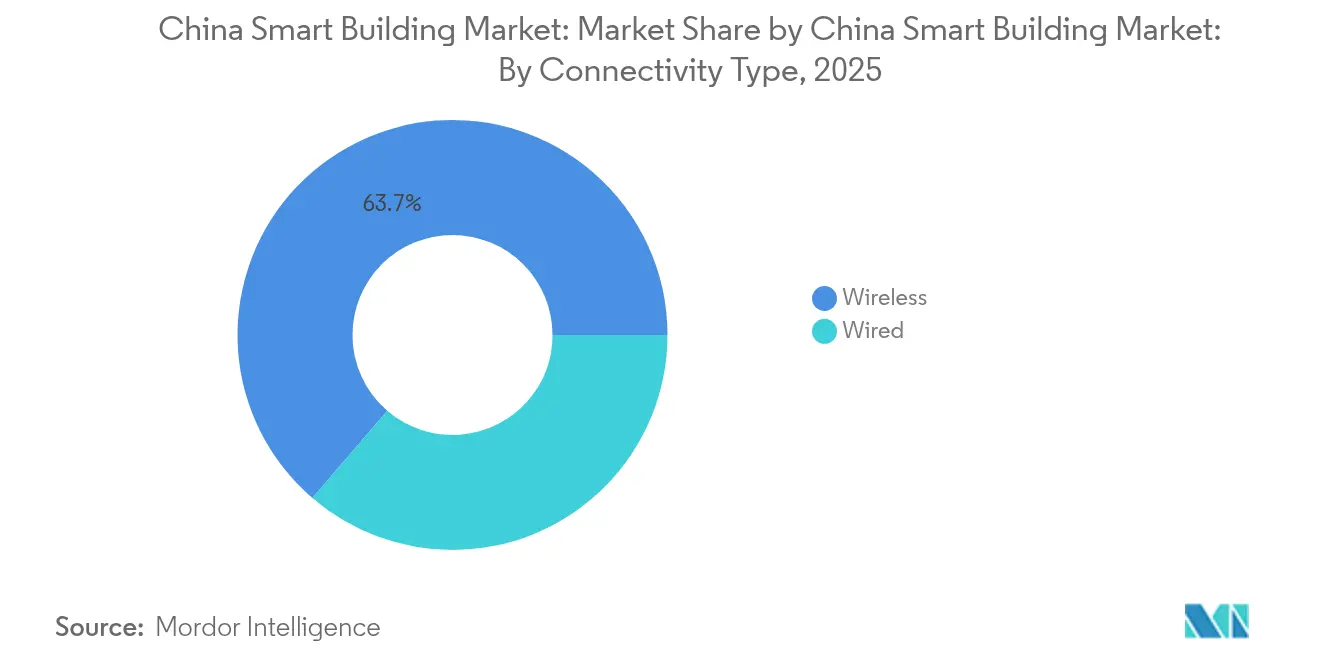

- 接続タイプ別では、無線技術が2025年の中国スマートビルディング市場規模の63.70%を占め、2031年まで年平均成長率14.42%で成長する見込みです。

- 建物タイプ別では、商業施設が2025年の中国スマートビルディング市場シェアの43.95%を占め、産業用建物は2026年〜2031年に最も高い年平均成長率15.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国スマートビルディング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府スマートシティ推進施策の拡大 | +3.2% | 京津冀(北京・天津・河北)、長江デルタ、珠江デルタ、成渝(成都・重慶)などの国家クラスター | 中期(2〜4年) |

| 既存建物におけるエネルギー効率改修需要の増大 | +2.8% | 第1層・第2層都市 | 短期(2年以内) |

| 建物自動化における5GおよびAIoTプラットフォームの統合 | +2.5% | 5G-Advancedを整備した主要都市部 | 中期(2〜4年) |

| 企業のカーボンニュートラル(ネットゼロ)コミットメントの増大 | +2.1% | 東部省のオフィス不動産と産業パーク | 長期(4年以上) |

| スマートプロパティマネジメントサービスの急速な成長 | +1.6% | 第1層都市および新開発ゾーンの住宅複合施設 | 短期(2年以内) |

| デジタルツインに基づく都市計画義務の出現 | +1.5% | 16のスマートシティ実証ゾーンと省都 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府スマートシティ推進施策の拡大

北京の2024年ガイドラインは、2027年までに市政サービスのデジタル化に1兆2,000億人民元(1,650億USD)を投じることを約束し、スマートビルを5Gおよびデータセンターと並ぶコアインフラとして位置づけています。この指令は16の実証ゾーンをカバーし、1万m²以上の新規公共建物は2026年までに都市データプラットフォームと接続することが求められます。コンプライアンスの期限が一括請負プロジェクトの急増を促し、単一アーキテクチャのもとで自動化、セキュリティ、エネルギーモジュールを統合できるベンダーが有利になっています。地方政府は補助金の受給資格を、住宅・都市農村建設部の2024年スマートビル技術仕様への準拠に連動させており、実質的に市場参入障壁を引き上げています。[1]住宅・都市農村建設部、「スマートビル評価技術仕様」、MOHURD.GOV.CNその結果、中国スマートビルディング市場は、不動産市場全体の不安定さの中にあっても、政策主導の需要確実性を享受しています。

既存建物におけるエネルギー効率改修需要の増大

中国の建物ストックの約60%は2010年のエネルギーコード以前に建設されており、200億m²を超える改修潜在力を持っています。[2]国家発展改革委員会、「都市・農村建設における炭素ピーク達成行動計画」、NDRC.GOV.CN炭素ピーク達成計画は、2030年までに運用排出量を15%削減することを目標とし、その削減量の半分を改修工事が担うとされています。中国人民銀行は、炭素削減ファシリティをビルエネルギー管理プロジェクトに適用する範囲を拡大し、金利を1.75%としてオーナーの回収期間を短縮しています。14の省がリース更新時のエネルギー性能開示を義務付けており、スマート化された資産に賃貸プレミアムが生じています。上海では、自動化ビルが2024年に8〜12%高い賃料を達成したことがその例として挙げられます。これらのインセンティブにより、エネルギーシステムはコストセンターから収益向上要因へと転換し、中国スマートビルディング市場全体で二桁の普及率を持続させています。

建物自動化における5GおよびAIoTプラットフォームの統合

2024年半ばまでに全国の地級市の95%以上で5G-Advancedのカバレッジが達成され、改修プロジェクトの障壁となっていた配線コストが解消されました。通信事業者は自動化企業と協力し、セキュリティ、照明、HVACを単一ネットワークで支える統合5Gコアを提供しています。127都市で認定されたHuaweiのキャンパスソリューションは、低レイテンシー5Gとエッジアナリティクスを組み合わせ、設置時間を短縮するとともにエレベーターや防火システムのリアルタイム制御を可能にします。工業・情報化部の2024年AIoTガイドラインは建物用途向けに専用スペクトルを割り当て、信頼性を高め、普及を加速しています。[3]工業・情報化部、「AIoT標準化に関するガイドライン」、MIIT.GOV.CN これらの動向は、無線をデフォルトの接続モデルとして強化し、中国スマートビルディング市場の軌道を後押ししています。

企業のカーボンニュートラル(ネットゼロ)コミットメントの増大

上場デベロッパーおよび産業パーク事業者は、テナント契約にネットゼロ目標を組み込み、民間資本を国の脱炭素化目標に合致させています。長江デルタの多国籍メーカーは、科学的根拠に基づく削減目標(SBTi)のベンチマークを達成するためにスマート物流とエネルギーモニタリングを求め、デジタルインフラをサプライチェーンにより深く組み込んでいます。ベンダーが削減を保証するエネルギー・アズ・ア・サービス契約は、予測可能なリターンを求めるポートフォリオ全体を対象としたオペレーターに訴求しています。この動きは企業のサステナビリティ戦略を都市レベルのデジタルツインモデルと結びつけ、建物データを戦略的資産とします。カーボンレポーティングが強化されるにつれ、スマート化された施設は、排出量集約度指標でローンを評価する国家・商業銀行からの融資の前提条件となり、中国スマートビルディング市場の裾野を広げています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業に対する高い初期資本支出 | -1.8% | 第2層・第3層都市の中小企業オーナー | 短期(2年以内) |

| 断片化したビル通信プロトコル | -1.3% | 全国の改修プロジェクト | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティのコンプライアンスギャップ | -0.9% | 政府・金融機関ビル | 短期(2年以内) |

| 認定スマートビルファシリティマネジャーの不足 | -1.1% | 第2層・第3層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業に対する高い初期資本支出

包括的なスマート改修には最大で1m²あたり200USDのコストがかかり、商業フロア面積の40%を保有するものの賃貸利回りが4〜6%にとどまる中小企業にとっては大きなハードルとなっています。商業融資金利4.5〜6.0%は、国営デベロッパー向けの中央銀行優遇融資枠を相殺し、回収期間を8〜12年に延ばします。浙江省と広東省では費用の20〜30%をカバーする補助金が負担を軽減しますが、パイロット予算の範囲に限られています。その結果、中国スマートビルディング市場は二分化の様相を呈しており、第1層のポートフォリオは急速にデジタル化が進む一方、分散した中小企業資産は遅れをとっています。ベンダーはモジュール式キット、段階的ロールアウト、収益共有型エネルギー契約を提供することで対応していますが、全国的な普及への資本摩擦は構造的な制約として残っています。

認定スマートビルファシリティマネジャーの不足

国内では、AIを活用したプラットフォームの運用に対応できる認定オペレーターが15万人不足していると推計されています。[4]中国建築節能協会、「スマートビルファシリティマネジャーに関する人材評価報告書」、CABEE.ORG2024年の国家認定プログラムで年間3万人未満の管理者しか輩出できず、二桁の市場成長ペースに追いつけていません。スキルギャップは導入システムの活用不足をもたらしており、成都での監査ではHVAC自動化設備の40%が想定の省エネ効果を達成できていないことが明らかになりました。不足は第2層・第3層都市で最も深刻で、中国スマートビルディング市場内の地域格差を拡大させています。マネージドサービスとベンダー運営のコマンドセンターがこの空白を埋めるべく台頭していますが、人材不足は導入技術から最適なリターンを得ることへの制約として依然として続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ワークプレイスプラットフォームの急伸の中でエネルギー管理が主導

ビルエネルギー管理システムは、2万m²超の物件に対する開示ルールに支えられ、2025年の中国スマートビルディング市場シェアの37.62%を獲得しました。ベンダーはHVAC、照明、太陽光発電資産を気象・稼働状況パターンを追跡するアルゴリズムに統合し、セグメントを成果ベースの契約へと向かわせています。ハードウェアマージンの低下がサブスクリプションモデルへの移行を促進し、エネルギー削減を確実にしています。統合ワークプレイス管理は規模こそ小さいものの、ハイブリッドワークのトレンドとリアルタイムスペースアナリティクスへのオーナー需要に後押しされ、年平均成長率15.12%で拡大しています。チャイナ・リソーシズ・ランドは2024年に280万m²にわたるワークプレイスダッシュボードを展開し、テナントスペースを最大20%削減してセグメントの価値提案を実証しました。

エネルギー、セキュリティ、ワークプレイスの各モジュールは、単一のデータレイヤーへの収束を急速に進めています。インフラ管理システムは新築量に連動した着実ながら緩やかな成長を提供しています。セキュリティはビジター追跡のコンプライアンス要件の高まりの中で不可欠であり続けていますが、プライバシー規制が住宅複合施設での顔認証の利用を制限しています。照明制御はエネルギープラットフォームに折り込まれ、LED改修がより広範な自動化への入り口となっています。複数の機能を統合できるクロスドメインベンダーが、中国スマートビルディング市場全体でバンドル入札を獲得するうえで最も有利な立場にあります。

コンポーネント別:ハードウェアの飽和がサービスシフトを加速

ハードウェアは2025年の収益の54.88%を生み出しましたが、センサーおよびコントローラーのコスト低下により価格支配力を失いつつあります。無線5Gセンサーがゲートウェイ需要をさらに侵食し、独自技術を持たないメーカーを圧迫しています。クライアントが生データではなく洞察を求める中、ソフトウェアレイヤー、アナリティクス、オペレーティングシステム、サイバー防衛が戦略的比重を増しています。Siemens Desigo CCに代表されるサブスクリプション価格設定がキャッシュフローを平準化し、顧客の定着度を高めています。

2025年時点で最小のコンポーネントであるサービスは、2031年まで最速の年平均成長率13.95%を記録する軌道にあります。レガシーシステムとの統合の複雑さが専門インテグレーターへの需要を喚起し、中小企業はマネージドサービスプロバイダーに運用を外部委託しています。Johnson ControlsのOpenBlueの中国における受注は、成果ベース契約のもとで2024年に40%増加し、パフォーマンス保証の受容を実証しています。収益化が一回限りのハードウェア販売からライフサイクルサービスへとシフトするにつれ、充実したローカルサポートネットワークを持つベンダーが中国スマートビルディング市場全体でシェアを拡大しています。

接続タイプ別:改修経済学に牽引される無線の優位性

無線接続は2025年の収益の63.70%を占め、年平均成長率14.42%で拡大すると見込まれています。改修プロジェクトでは、超高信頼・低レイテンシーの性能が防火安全基準やエレベーター基準を満たすようになった5G-Advancedを採用することで、配線工事の3〜5倍のコスト超過を回避しています。産業IoT向けに割り当てられたスペクトルが干渉リスクを低減し、新築においても無線がデフォルトとなっています。Huaweiのキャンパス展開は、独自ケーブルを必要とせずに自動化、セキュリティ、エネルギートラフィックを支援できる統合5Gコアの有効性を示しています。

有線オプションは、データセンターや原子力発電所などのミッションクリティカルまたはサイバーセキュリティが重要なサイトにのみ残存しています。そこでも、有線バックボーンが無線エッジデバイスを支えるハイブリッドトポロジーが台頭しています。ベンダーは後方互換性を維持しながら無線ファーストの設計をマスターする必要があり、これは中国スマートビルディング市場での長年にわたる有線システムの設置に精通した既存プレイヤーを有利にする二面性です。

建物タイプ別:排出量コンプライアンスで産業セグメントが加速

商業用不動産は、集中したオーナーシップ、テナントの強い期待、グリーンリース条項を背景に2025年の収益の43.95%を占めました。住宅の採用は所有の分散から遅れをとっていますが、エネルギー義務に連動したプレミアム・補助金付きプロジェクトでは成長しています。産業施設は規模こそ小さいものの、工場が省レベルの炭素上限に対応するためリアルタイムのエネルギー・環境モニタリングシステムを導入することで、最高の年平均成長率15.05%を達成すると予測されています。蘇州工業パークは5万m²超の工場に対し2026年までにモニタリング設備の設置を義務付けており、ベンダーのパイプラインを触媒しています。

産業用プロジェクトは、堅牢なハードウェア、危険区域認証、製造実行システムとの統合を優先します。また、予知保全の活用による稼働停止時間20〜30%の削減など、実証可能な操業上のメリットをもたらします。産業自動化の伝統を持つベンダーが優位に立ちますが、通信主導のプラットフォームがサイトインフラを簡素化する統合ネットワークを提供することで浸透を進め、中国スマートビルディング市場の顧客基盤を広げています。

地域分析

長江デルタ、珠江デルタ、京津冀(北京・天津・河北)地域が2025年の設置件数の61.30%を占め、潤沢な財政予算、密集した商業ストック、強固な通信グリッドに支えられています。上海は2025年までに2万m²超の新規商業建物に対して三つ星グリーン認証を義務付け、2024年だけで180件以上のスマートプロジェクトを牽引しました。テクノロジークラスターを擁する深圳は、デジタルツインとAI最適化の試験場として機能し、ベンダーの学習サイクルを加速させています。

成渝(成都・重慶)圏は、中央政府の投資とスマートものづくりハブを目指す野望に後押しされ、内陸の成長極として台頭しています。第2層・第3層都市は、進行中の都市化と政策の普及に牽引された次のフロンティアを代表しています。しかし、分散したオーナーシップ、高い資本コスト、スキル不足が採用を遅らせています。浙江省と広東省の補助金が参入コストを緩和していますが、規模はまだ限られています。2024年10月の5km²を超える地区に対するデジタルツイン義務化は、地方政府が実証ゾーンの地位を競うにつれて中小都市のプロジェクトを促進し、中国スマートビルディング市場の地理的フットプリントを拡大する可能性があります。

国内ベンダーは、グローバル競合が高い市場参入コストに直面する二次市場において、地元のつながりとコスト構造を活かして勝利を収めています。Huaweiの127の地級市での認定は、通信プレイヤーが市区町村のインフラ予算を活用してリーチを拡大する方法を示しています。グローバルハードウェアと国内ソフトウェアを融合させた地域インテグレーターは、地域の規制と予算に合わせたソリューションを提供するハイブリッドモデルで繁栄しています。江蘇省や山東省などの製造業集積省は、産業採用を促進し中国スマートビルディング市場の景観を多様化させる2024年6月のAIoTスペクトル割り当ての恩恵を受けています。

競争環境

中国スマートビルディング市場は適度に断片化しており、上位10社のベンダーが2024年収益の大半を掌握し、地域インテグレーターとニッチなソフトウェアハウスが残りを分け合っています。HoneywellやJohnson Controls、Siemens、Schneider Electricなどのグローバル大手は、HVACおよび防火安全の専門性を武器に大型プロジェクトを獲得しています。しかし、国内プラットフォームはサイバーセキュリティおよびデータローカライゼーション義務に合致させることでミドルウェアおよびアナリティクスを取り込んでいます。Huaweiの5Gを中心としたアーキテクチャは、ネットワーク、自動化、エネルギーの各レイヤーを統合し、従来の制御ベンダーにAIおよびクラウドサービスへのシフトを迫るか、マージン圧縮のリスクを負わせています。

スキル不足と中小企業の資本ギャップは、ファイナンシング、設置、複数年の運用をバンドルする一括請負プロバイダーに機会をもたらしています。トレーニングアカデミーと直感的なダッシュボードを構築する企業は、専門知識の障壁を低減し、継続的な収益を確保します。建物自動化における特許出願は2024年に過去最高を記録し、中国の出願者がグローバル出願の68%を占め、技術競争が激化しています。競争は今やコンポーネントの差別化ではなくプラットフォーム制御をめぐって展開されており、エンタープライズITセクターでの先行争いに重なります。自社のソフトウェアをビルのデフォルトオペレーティングシステムとして位置づけられるベンダーが、中国スマートビルディング市場全体での既存者優位を強化するネットワーク効果を獲得するでしょう。

中国スマートビルディング業界リーダー

Huawei Technologies Co., Ltd.

Johnson Controls International plc

Schneider Electric SE

Siemens Aktiengesellschaft

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:MECOMとBeijing CABR Building Maintenance Machinery Technology Co., Ltd.が戦略的協力協定を締結しました。この協定によると、MECOMは超高層ビル、ホテル、および各種高層建築物向けに特化した高度に複雑なインテリジェントファサードアクセスシステムのシリーズを製造する予定です。

- 2024年11月:Schneider Electricは、2027年までに8,000万m²にEcoStruxureを展開するためChina Vankeと12億人民元の協力協定を締結しました。

- 2024年10月:Siemensは、2027年までに20都市の5,000万m²にわたりDesigo CCを展開するため、China State Construction Engineering Corporationと提携しました。

中国スマートビルディング市場レポートのスコープ

本調査は、ソリューションおよび建物タイプに基づいてスマートビルディング市場を分析しています。建物の運用とパフォーマンスを自動化・最適化するソリューションを検討しています。スマートビルとは、インフラ、照明、セキュリティシステム、暖房・換気・空調システムなどの管理プロセスを自動化する建物です。

中国スマートビルディング産業レポートは、ソリューション(ビルエネルギー管理システム、インフラ管理システム、インテリジェントセキュリティシステム、統合ワークプレイス管理プラットフォーム、照明制御システム)、コンポーネント(ハードウェア、ソフトウェア、サービス)、接続タイプ(有線、無線)、建物タイプ(住宅、商業、産業)、地域(中国)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ビルエネルギー管理システム |

| インフラ管理システム |

| インテリジェントセキュリティシステム |

| 統合ワークプレイス管理プラットフォーム |

| 照明制御システム |

| ハードウェア |

| ソフトウェア |

| サービス |

| 有線 |

| 無線 |

| 住宅 |

| 商業 |

| 産業 |

| ソリューション別 | ビルエネルギー管理システム |

| インフラ管理システム | |

| インテリジェントセキュリティシステム | |

| 統合ワークプレイス管理プラットフォーム | |

| 照明制御システム | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 接続タイプ別 | 有線 |

| 無線 | |

| 建物タイプ別 | 住宅 |

| 商業 | |

| 産業 |

レポートで回答される主要な質問

2026年の中国スマートビルディング市場規模はどのくらいですか?

中国スマートビルディング市場規模は2026年に1,093.5億USDです。

2031年までの中国スマートビルディングセクターの予測成長率はどのくらいですか?

市場は2026年〜2031年に年平均成長率13.55%で拡大し、2031年までに2,064.4億USDに達する見込みです。

現在の採用をリードしているソリューションはどれですか?

ビルエネルギー管理システムが2025年の収益の37.62%を占め、炭素排出量規制に牽引されています。

建物自動化において無線ネットワークがシェアを拡大している理由は何ですか?

5G-Advancedのカバレッジが改修工事の配線コストを削減し、低レイテンシーの信頼性を提供することで、2025年に無線が63.70%のシェアを獲得しています。

最終更新日: