自動車用シールド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.17 十億米ドル |

| 市場規模 (2031) | 29.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

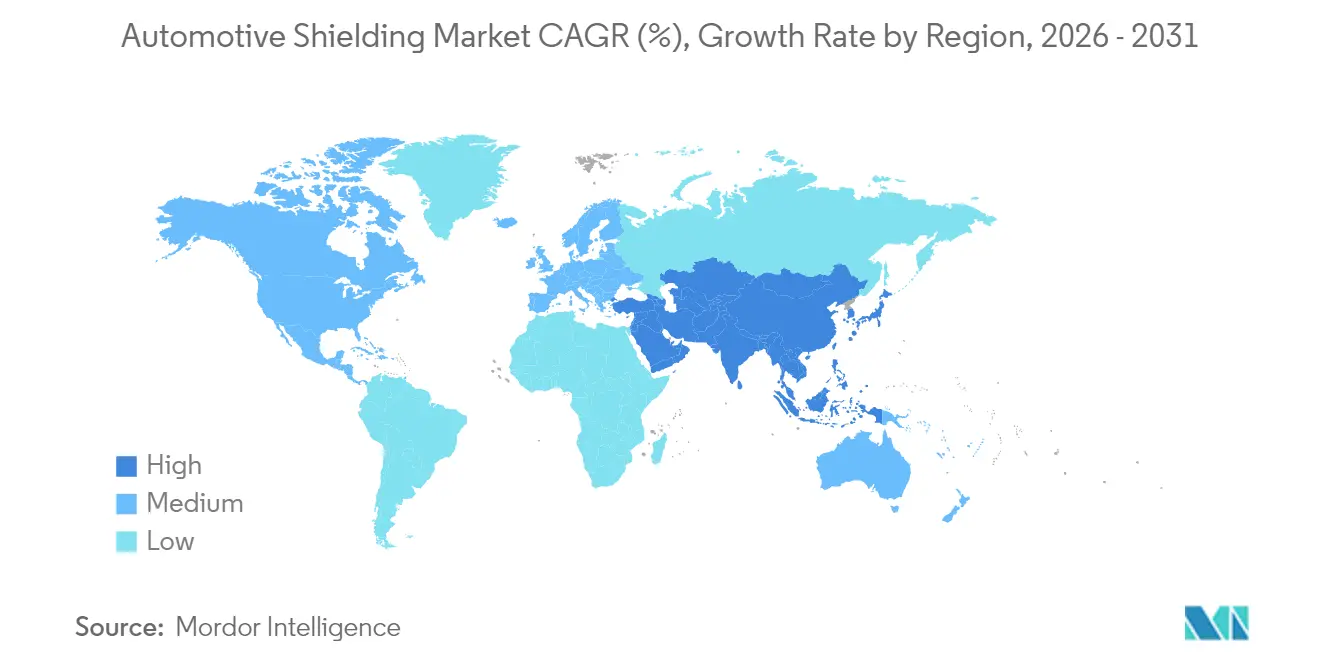

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

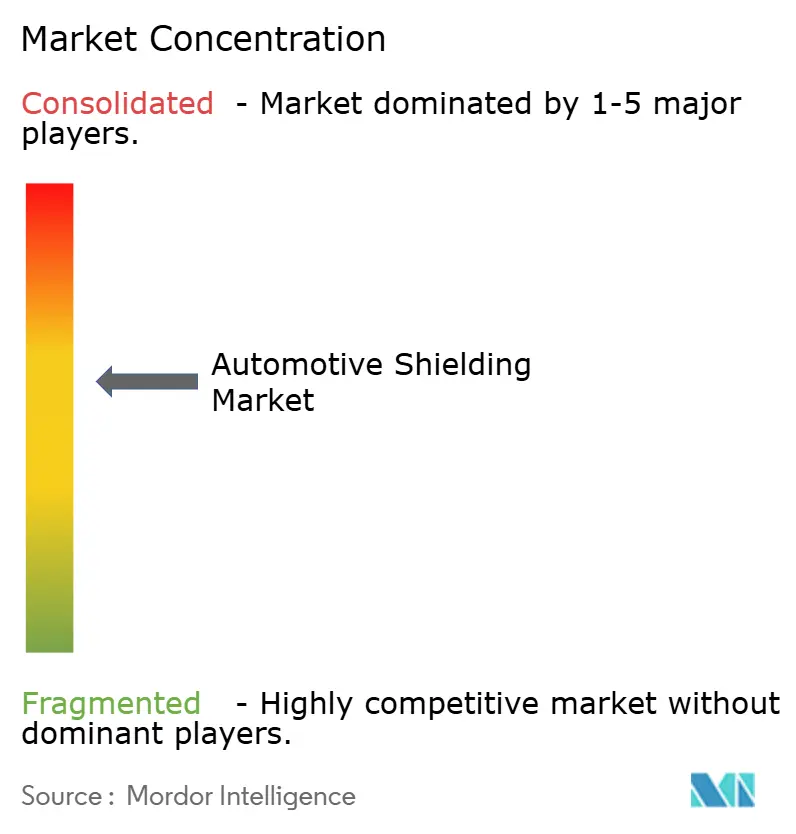

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用シールド市場分析

自動車用シールド市場規模は2026年に240億1,700万USDと推定され、2025年の232億1,700万USDから成長し、2031年には298億4,000万USDに達する見込みであり、2026年から2031年にかけてCAGR 4.31%で拡大します。電動化の進展、排出規制の強化、および先進運転支援システムの普及により、OEMは設計段階から統合的な電磁干渉対策および熱マネジメントソリューションの採用を求められています。400Vおよび800Vの高電圧電気アーキテクチャ、炭化ケイ素(SiC)インバーターの広範な活用、および高密度な電子機器パッケージにより、周波数負荷と熱負荷がいずれも上昇し、シールドは戦術的な調達ではなく戦略的な調達となっています。

レポートの主要ポイント

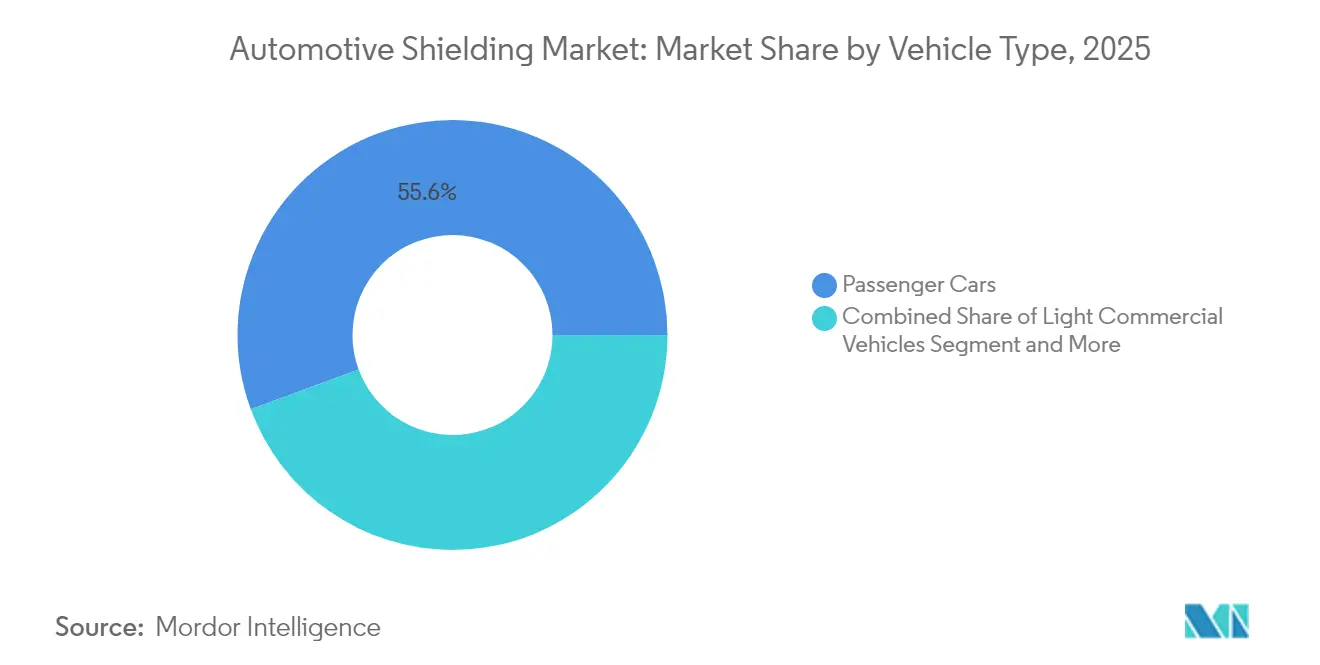

- 車両タイプ別では、乗用車が2025年の自動車用シールド市場シェアの55.62%を占めてリードしており、同セグメントは2031年にかけてCAGR 4.96%で拡大する見込みです。

- シールドタイプ別では、熱シールドソリューションが2025年に売上の60.58%を占め、EMI製品は2031年にかけて最速のCAGR 4.72%を記録すると予測されています。

- 推進技術別では、内燃機関(ICE)が2025年に55.12%のシェアを保持し、バッテリー電気自動車(BEV)は同期間にCAGR 5.06%で成長すると予測されています。

- 用途別では、パワートレインシステムが2025年の自動車用シールド市場規模の48.21%を占め、バッテリーおよび高電圧システムは2031年にかけてCAGR 4.93%で拡大します。

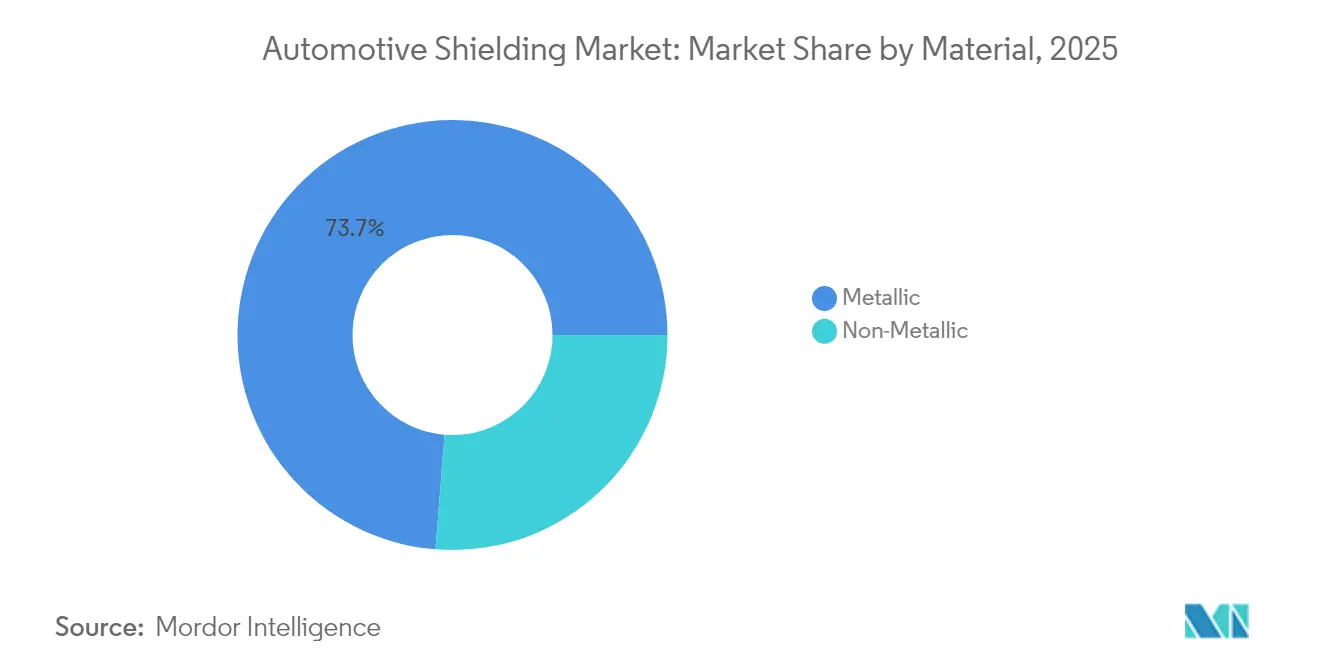

- 材料別では、金属系が2025年に73.74%のシェアを占めており、一方で非金属系複合材料はCAGR 4.21%で最も急成長するカテゴリーとなっています。

- 販売チャネル別では、OEMプログラムが2025年の売上の83.55%を占め、アフターマーケットは2031年にかけてCAGR 4.48%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年に38.31%のシェアで首位を占め、2031年にかけて最高のCAGR 4.45%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用シールド市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及 | +1.2% | アジア太平洋が牽引するグローバル市場 | 中期(2〜4年) |

| 排出規制の強化 | +0.8% | 北米およびEUの規制対応が中心 | 短期(2年以内) |

| ADAS電子機器の高密度化 | +0.7% | グローバル、まずプレミアムセグメントから | 中期(2〜4年) |

| SiCベース高電圧インバーター | +0.6% | アジア太平洋が中核、北米へ波及 | 長期(4年以上) |

| ターボチャージャー付きICE採用 | +0.5% | グローバル、新興市場が加速 | 短期(2年以内) |

| ギガキャスティングボディパネル | +0.4% | 北米およびEU、テスラ主導の採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV普及がEMIおよびバッテリー熱シールド需要を拡大

電気自動車は同等のICEモデルと比較して約30%多くのアルミニウムを必要とし、セル間の熱暴走を抑制する大面積熱バリアの需要を高めています。[1]「NORYL™ NHP8000VT3樹脂はEVバッテリー絶縁を対象としています」SABIC、sabic.com 高電圧パックは広帯域ノイズを放射し、GPS、携帯電話、および車内エンターテインメントシステムに障害をもたらす可能性があります。材料サプライヤーは現在、NORYL NHP8000VT3などの樹脂フィルムを市場投入しており、これは低燃焼速度と高温での誘電安定性を兼ね備えています。FORVIA HELLAが採用する1200V CoolSiC MOSFETベースのDC-DCステージに代表されるように800Vシステムが普及するにつれ、減衰目標は従来部品の1MHzという上限をはるかに超えて拡大しています。各EVはICE車よりも多くのシールド内容を必要とするため、コモディティ価格が圧力下にあっても、EV販売の成長はユニット単価の収益を増幅させます。

燃費・排出規制の強化が軽量熱シールドの需要を促進

EPAのモデルイヤー2027〜2032年向けマルチポリュータント規制は、OEMに対して平均フリート排出量を1マイルあたりCO₂ 85g以下に抑えることを求めています。法規制への対応は軽量化の必要性を生み出し、熱マネジメントにも波及し、プレス加工されたスチールシールドを薄い複合材ラミネートへ置き換える動きを促しています。バーミンガム大学の研究では、熱伝導率をセラミックソリューションの10分の1に低減し、セラミックの100分の1の重量を実現したエアロゲルベースのブランケットが示されています。[2]「自動車熱マネジメント向け超軽量断熱材料」バーミンガム大学、bham.ac.uk フォードがブロンコラプターにおいて複合材Cブレースを採用したことで、アルミニウムに対して質量の半分以上を削減したことは、現実での採用事例を示しています。ペナルティが急速に増加するため、自動車メーカーは今後24か月以内に認定済み材料を求めており、軽量シールド生産のスケールアップに向けた近期的な需要を創出しています。

ADAS電子機器の高密度化がEMCの複雑さを高める

77GHzの最新レーダー、マルチギガビットリンクで動作するカメラプロセッサー、およびLiDARオプティクスはすべて、広い周波数帯にわたって相互に干渉します。CISPR 25試験では、インフォテインメント基板が555〜960MHzの範囲で2.51dBの超過が確認されており、これは積層PCBの周囲に導電性ガスケットを必要とします。Bournsはこれに対応し、AEC-Q200グレードのシールドインダクターを投入しました。これは磁界放射を低減し、部品レベルでのクロストークを軽減するものです。[3]「ADAS電源ライン向けAEC-Q200シールドインダクター」Bourns Inc.、bourns.com OEMが複数の運転支援タスクを単一のECUに統合するにつれ、局所的な熱密度が上昇し、熱対策とEMI対策の同時実施が不可欠となります。このため需要は、薄肉エンクロージャーの表面温度を40℃以下に保ちながら、少なくとも60dBのシールド効果を提供するプレミアムかつ省スペースなフォイルへと偏っています。

SiCベース高電圧インバーターが次世代EMI材料の需要を喚起

炭化ケイ素(SiC)スイッチは最大100kHzでスイッチングし、これはシリコンIGBTの5倍の速度であり、従来の銅スリーブを通じて漏れる高周波エッジを生成します。両面冷却モジュールは現在、4.7nHという低い浮遊インダクタンスを実現していますが、システムレベルの放射リスクは依然として残っており、35,000 S/cmに近い導電率を示す新規MXene層への関心を高めています。サンプルはすでに18GHzにおいて80dBを超える遮断性能を示しており、800Vドライブトレインの将来的な標準仕様への道を開いています。剥離なしに200℃を超えた温度で安定を維持できるハイブリッドフォイル-ポリマー積層体をマスターするサプライヤーは、SiC中心のインバータープラットフォームにおける早期設計受注を獲得するでしょう。

制約の影響分析*

| 制約 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウムおよび特殊合金価格の変動 | -0.4% | グローバル、アジア太平洋の製造集中 | 短期(2年以内) |

| リサイクル対応コストの上昇 | -0.3% | EUが先行、北米が追随 | 中期(2〜4年) |

| 不統一なグローバルEMI試験規格 | -0.2% | グローバル、規制の断片化 | 中期(2〜4年) |

| ソフトウェア定義車両におけるECU統合 | -0.2% | グローバル、まずプレミアムセグメントから | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよび特殊合金価格の変動

金属系インプットは2024年の数量の74.36%を占め、サプライヤーマージンを侵食するスウィングに依然として晒されています。一次アルミニウムは航空宇宙、建設、および輸送セクターにより争奪されており、従来のヘッジングでは完全に相殺できない価格スパイクを生み出しています。再生アルミニウムはエネルギー使用量を95%削減できますが、廃車フローがEV車体構造からの急増する需要に追いつかないため、供給が限られています。ターボチャージャーの排気ガスに900℃で耐える特殊ニッケル合金(VDM C-264など)は、中小サプライヤーが吸収しきれないプレミアムで取引されています。アジア太平洋に集中した製錬能力は、政策変更、輸送渋滞、またはエネルギー配給イベントに対する脆弱性をさらに増幅させます。

リサイクル対応コストの上昇

欧州連合は2030年までに新車へのリサイクルプラスチック含有率25%を義務付けており、鉄鋼の30%ベースラインの見直しも行っており、中小企業に対して初年度のコンプライアンス支出として280億EURを課しています。シールドメーカーはラミネートフォイルのクローズドループ回収システムを構築し、自動車グレードの閾値に達するよう再生鋼から銅を除去しなければなりません。拡大生産者責任規則はサプライヤーへの廃棄コストの転嫁をもたらし、長期的な負債を増大させ、現金集約的な設備投資アップグレードを避けられないものにしています。グローバルな規制の断片化により、メーカーは複数の認証経路を満たすために部品追跡・文書化システムを再設計せざるを得ず、本来は製品革新に充てられるべきエンジニアリングリソースが圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が市場需要の基盤を維持

乗用車は2025年に売上の55.62%を生み出し、その圧倒的な生産台数と標準化された電子機器内容を裏付けています。同セグメントの2031年にかけてのCAGR 4.96%は、レベル2 ADASの主流展開、インフォテインメントのOTA(無線通信)アップデート、および強力な電磁波・熱対策を必要とする効率的なターボチャージャーエンジンによる恩恵を受けています。OEMは個別のブラケットを大型ダイカストアルミニウムサブフレームへと置き換えており、組立工程を削減し、質量予算からグラム数を削ぎ落とす統合シールド設計を促しています。

乗用車の電子的複雑性の増大は安定したマージンをもたらします。なぜなら、各モデルリフレッシュが新たな検証プログラムを引き起こすからです。OEM固有の規格のもとで材料を事前認定したサプライヤーは5〜7年に及ぶ生涯契約を獲得し、自動車用シールド市場における売上の可視性を強化します。東南アジアの低コストブランドも輸出認可を取得するために同様のEMIベンチマークを採用し、対象市場の裾野を広げています。高い生産台数と1台あたりのシールド支出の増大の相互作用により、このコアセグメントは2030年までの予測において引き続き重要な役割を果たし続けます。

シールドタイプ別:熱製品が過半数を維持、EMIソリューションが加速

小型化されたターボエンジンおよび後処理システムが1,000℃を超える排気ガス温度で動作するため、熱シールドは依然として売上の60.58%を占めています。ウォームアップ目標を満たすためのエンジンカプセル化は、ボンネット下のブランケット使用をさらに拡大します。一方、すべての新しいセンサーまたはパワーモジュールが高周波干渉を増加させるため、EMI製品は最も速いCAGR 4.72%を記録しています。

アルミニウムフォイルとポリマー層を組み合わせた軽量ハイブリッド材料が、多部品構成のスチールボックスに取って代わり、1GHzで60dBの減衰を満たしながら最大40%の質量削減を実現しています。ただし、ICEプラットフォームが2030年においても車両生産の半数以上を占めるため、熱シールドは依然として不可欠です。

推進技術別:ICEがリードを維持しつつBEVが勢いを増す

内燃機関(ICE)は、コスト感応度の高い市場でのターボチャージャー付きガソリンユニットの大規模な導入基盤と継続的な人気により、2025年に55.12%の市場シェアを維持しました。この優位性は持続しつつも、BEVデリバリーの拡大とともに徐々に低下しています。CAGR 5.06%で拡大するBEVは、シールド設計をマニホールドラップからパック絶縁マット、誘電フィルム、およびインバーターハウジングへと移行させています。

ハイブリッド電気自動車(HEV)は両方のニーズにまたがり、ボンネット下の熱対策とパワーステージのEMIシールドを統合し、サプライヤーに1台あたりのデュアル収益機会を提供しています。まだニッチな燃料電池自動車(FCEV)はカスタム水素タンクブランケットとスタックディフューザーを必要とし、小規模ながら技術的に要求の高い受注を生み出しています。この推進技術ミックスは需要の多様性を持続させ、多機能材料の製品ライフサイクルを延ばします。

用途別:パワートレインが売上トップ、バッテリーシステムが成長を牽引

パワートレイン機能は2025年の自動車用シールド市場規模の48.21%を占め、排気後処理、ターボハウジング、電動モーターエンドシールド、およびギアボックス冷却フィンを包含しています。バッテリーおよび高電圧領域は最も速いCAGR 4.93%を示しており、熱暴走リスク軽減が主要な安全指標として残っていることが寄与しています。

先進運転支援スタックも着実に拡大しており、各レーダーモジュールおよびLiDARエミッターは、センサーハウジングにグレアや重量を加えることなくクロストークを遮断する区画シールドを必要としています。インフォテインメントユニットは激しいコスト精査に晒されていますが、5Gテレマティクスの台頭が新たなRF帯域をもたらし、基本的なシールド仕様を引き上げています。24GHzレーダーと77GHzパッケージの両方を満たす多目的ラミネートインサートは、サプライヤーに用途横断的な活用手段を与え、部品の増殖とツーリングコストを削減します。

材料別:金属系が主導、複合材料がシェアを拡大

金属ベースソリューションは2025年に売上の73.74%を占め、アルミニウムはその導電性と密度のバランスから好まれています。プレス加工されたスチールパネルは、ピーク温度がアルミニウムの軟化点を超える排気経路近くに依然として使用されています。非金属系複合材料はCAGR 4.21%で伸長しており、熱可塑性EMIペレットおよび炭素繊維クロスが半分以上の質量削減をもたらしています。導電性グラファイトを充填したポリマーマトリックスは、1〜10GHzにわたって50dBの減衰を満たしながら、ポリアミドブラケットへの溶着が可能であり、組立を簡素化しています。

自動車用シールド産業は、難燃性を犠牲にすることなくリサイクル含有量目標を達成するためにバイオマスフィラーの採用も進めています。予測期間にわたり、ハイブリッド積層を完成させたサプライヤーは軽量化とサステナビリティの両優先事項を取り込み、単一金属部品からのコンバージョンビジネスを獲得できます。

販売チャネル別:OEM契約が主流、アフターマーケットがペースを上げる

OEMパイプラインは、厳格な妥当性確認、PPAP文書化、およびライフサイクルトレーサビリティにより、2025年の売上の83.55%を占めました。構造的鋳造物へのシールドの高い統合性は、車両コンセプト段階から中期フェイスリフトまでの供給契約を固定化します。アフターマーケットのCAGR 4.48%は、複数の地域で10年を超えるグローバルフリート年齢の増大を反映しています。

1台あたりの高い電子機器内容は、より複雑な故障と交換サイクルをもたらします。独立系修理ネットワークは現在、シールドを廃棄ではなく交換可能なモジュール式ゾーンコントローラーを在庫に揃えており、認定部品の新たな需要を開拓しています。フレキシブルフォイルにQRコードでデジタル追跡された部品番号は、改ざん防止およびリサイクル性コードへの適合を確保し、アフターマーケットプレイヤーに高度なシールドユニットを取り扱う自信を与えています。

地域分析

アジア太平洋は2025年にグローバル売上の38.31%を占め、2031年にかけてCAGR 4.45%が見込まれています。中国はEV需要の大部分を占め、世界のEV生産の60%以上を占めるこの国は、800V絶縁レベルを満たす高量・高仕様のバッテリーパックシールドを発注しています。自動車グレードの半導体における日本のリーダーシップは、国内サプライヤーをEMC材料の最前線に位置づけ、レーダーおよびカメラアセンブリのプレミアム契約をサポートしています。韓国のバッテリーセルイノベーションは熱暴走バリアへの地元需要を触媒とし、その輸出は国境を越えた部品成長を推進しています。製造密度、コスト効率の高い労働力、および統合された金属製錬所が地域の価格競争力を支え、グローバルOEMからの新モデルプログラムの獲得につながっています。

北米は、シールド性能基準を引き上げる厳格なEPAおよびNHTSA義務に支えられた相当のシェアを保持しています。テネシー州およびオンタリオ州で立ち上げられたジョイントベンチャーなど、バッテリーパックへの国内OEM投資が、複合材誘電フィルムおよび多層フォイルへの地域的な需要を生み出しています。アジアに比べてEVの普及ペースは遅いですが、レーダー、カメラ、およびインフォテインメントハードウェアを多数搭載したピックアップトラック、SUV、およびプレミアムセグメントへの高い電子機器搭載率によって相殺されています。カナダが統合型バッテリー回廊として台頭することで地域のサプライチェーン回復力が強化され、サプライヤーに新しいセル工場近くに金属製熱シールドプレス加工およびポリマーコンパウンディングラインを設置する動機を与えています。

欧州は、リサイクル含有量比率および詳細な使用済み報告を義務付ける意欲的なサステナビリティフレームワークの恩恵を受けています。ドイツのOEMは、高級車ブランドポジションに合致する高度なEMIテキスタイルおよびセラミックマトリックス熱シールドを購入しています。南米ならびに中東・アフリカは規模は小さいものの成長著しい貢献地域です。ブラジルの現地調達規則は、フレックス燃料エンジン用のアルミニウム熱シールドのプレス加工を促進し、急成長する屋上太陽光発電設備が余剰の導電性シートキャパシティを自動車サプライチェーンに流入させています。湾岸諸国では、プレミアム輸入車の需要量と砂塵の侵入に耐えるロバストなEMIメッシュを必要とする大型商業フリートが、堅牢な需要を生み出しています。

競合情勢

本市場は、少数の長期にわたる材料スペシャリストが大量注文を支配するという意味で中程度に分散しています。Tennecоは排気熱ラップとアンダーフロアシールドをClean Airモジュールに直接統合し、OEMとの関係を活用して複数年契約を確保しています。Laird Performance Materialsは薄型EMIフォイルおよび導電性エラストマーに注力し、コンシューマーエレクトロニクス部門とのシナジーを活かして自動車製品サイクルを短縮しています。Henkelはシールドラミネートをマグネシウムハウジングに接着する熱伝導性接着剤を供給し、組立中のワンステップフォイル取り付けを可能にしています。これらの既存プレイヤーは総じて、OEMにリテイナー契約で提供する社内検証ラボおよびグローバルアプリケーションエンジニアリングチームを通じてポートフォリオの防衛壁を構築しています。

戦略的な動きは垂直統合とハイブリッド材料の研究開発に集中しています。各社はサプライを確保し、リードタイムを短縮するためにフォイルメーカー、ポリマーコンパウンダー、および試験機関を買収しています。エレクトロスピニングおよび蒸着法は、高い表面積と低い面積重量を兼ね備えたナノファイバー層を生み出し、同一部品で200℃の輻射熱と70dBの干渉の両方を管理できるようにしています。このような多機能ソリューションを提供できるサプライヤーは、従来の金属プレス部品を置き換えるプラットフォーム受注を獲得します。シールドメーカーと半導体パッケージング企業を結ぶジョイントベンチャーが生まれており、将来のアーキテクチャがチップキャリア、熱スプレッダー、およびEMIケージの境界を曖昧にするという認識が広まっています。

破壊的存在は、熱抵抗において桁違いの進歩をもたらす超軽量断熱材を商業化するアカデミアおよびスタートアップから生まれています。大学研究室から派生したAegis Fibretechのエアロゲルファブリックは、現在のブランケット技術より10倍低い導電率を主張し、パイロット生産に移行しています。従来のサプライヤーはMXeneおよびグラフェン複合材プログラムを加速させることで応えています。低付加価値の板金では断片化が見られるものの、上位5社は依然としてグローバル売上の約半分近くを支配し、ニッチイノベーターが専門サブセグメントを獲得する余地を残しつつ、中程度の集中度を維持しています。

自動車用シールド業界リーダー

Tenneco Inc.

Laird Performance Materials

3M Company

Dana Incorporated

Autoneum Holding AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TennecoはApollo Fund XからEVプラットフォームを対象としたClean Airおよびパワートレインシールドプロジェクトの加速に向けた戦略的投資を確保しました。

- 2025年1月:FORVIA HELLAは次世代800V DC-DCコンバーター向けにInfineonのCoolSiC Automotive MOSFET 1200Vを選定し、高周波EMIカバーを必要とするSiC部品への需要を浮き彫りにしました。

- 2024年12月:NHTSAはFMVSS 305aを発行し、電気推進バッテリーの安全要件を強化するとともに、衝突時のカプセル化および電気絶縁に関する新たな性能試験を追加しました。

グローバル自動車用シールド市場レポートスコープ

自動車用シールドは、システム内に存在する複数の電気機器から生じる熱および電磁誘導から自動車の機器や部品を保護するために使用されます。自動車用シールド市場レポートは、車両タイプ(乗用車および商用車)、シールドタイプ(熱シールドおよび電磁誘導シールド)、および地域別にセグメント化された、メタルキャスティングにおける最新トレンドと開発に関する詳細な調査をカバーしています。主要プレイヤー、その戦略、技術革新、および財務情報についての詳細な調査もレポートに含まれています。

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| 熱シールド |

| 電磁干渉(EMI)シールド |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| パワートレイン(エンジン/排気) |

| バッテリーおよび高電圧システム |

| ADASおよび安全電子機器 |

| インフォテインメント/コネクティビティ |

| 金属系(アルミニウム、ステンレス鋼、銅) |

| 非金属系(複合材料、フォイル、ファブリック) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 大型商用車(HCV) | ||

| シールドタイプ別 | 熱シールド | |

| 電磁干渉(EMI)シールド | ||

| 推進技術別 | 内燃機関(ICE) | |

| ハイブリッド電気自動車(HEV) | ||

| バッテリー電気自動車(BEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 用途別 | パワートレイン(エンジン/排気) | |

| バッテリーおよび高電圧システム | ||

| ADASおよび安全電子機器 | ||

| インフォテインメント/コネクティビティ | ||

| 材料別 | 金属系(アルミニウム、ステンレス鋼、銅) | |

| 非金属系(複合材料、フォイル、ファブリック) | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用シールド市場の現在の規模は?

自動車用シールド市場は2026年に240億1,700万USDの規模を持ち、2031年までに298億4,000万USDに達すると予測されています。

どの地域が自動車用シールド需要をリードしていますか?

アジア太平洋は2025年にグローバル売上の38.31%を占め、高い生産台数と強いEV普及率を背景に、2031年にかけて最速のCAGR 4.45%を示します。

最も成長が速いシールドタイプはどれですか?

EMI製品が最も急成長するタイプであり、電子機器密度の上昇が電磁干渉への懸念を高めることにより、CAGR 4.72%で拡大しています。

バッテリー電気自動車はシールド要件にどのような影響を与えますか?

バッテリー電気自動車はICE車よりも1台あたり多くのシールドを必要とし、特に高電圧パックおよびSiCインバーター周辺での需要が高く、関連材料について平均を上回るCAGR 5.06%の需要成長を促しています。

自動車用シールドにおいて軽量材料が重要な理由は何ですか?

燃費効率および排出規制の強化により、OEMは質量削減を余儀なくされており、鋼鉄から同等またはそれ以上の熱性能・EMI性能を低重量で提供する複合材料への転換を促しています。

市場成長の主な制約は何ですか?

アルミニウムおよび特殊合金価格の変動がコストの不確実性を生み出し、リサイクル義務がコンプライアンスコストを引き上げており、合わせて予測CAGRを0.7パーセントポイント削減しています。

最終更新日: