マーケットトレンド の 造船 産業

国家間の貿易活動の活発化が成長の原動力

海上輸送は、グローバル化した貿易と製造業のサプライチェーンの基幹であり、世界の商品貿易量の5分の4以上が海上ルートを通じて行われている。貿易量は増加しており、過去10年間の成長率はほぼ10%であった。輸入量の比較的大きな増加は、発展途上国における消費者需要の増加によって説明できる

海上輸送の需要は年々増加しており、その結果、世界中で輸出入の件数が増加している。グローバリゼーションが多くの経済の中心部に根付き、さまざまな価格帯で入手可能な優れた商品を提供する国際的な商品取引の可能性が高まっている。例えば:

- EUは世界の商品貿易の約15%を占めており、輸入トン数は2020年まで着実に5%増加している。今日、EUは毎年平均211のEU以外の貿易相手国から輸入しており、これは商品価値の22%増に相当し、2,270億米ドルの商品を輸入していると推定される。海運は依然として、サプライヤーからバイヤーへ商品を輸送する最も費用対効果の高い手段であり、商品の75%は、欧州域外のパートナーから海運で輸入されている。

COVID-19のピーク以降、貿易レーンに対する需要は着実に改善しており、これがいくつかの港湾事業者を拡張へと向かわせている。例えば

- ダブリン港湾会社(DPC)は2021年11月、ダブリン中心部にあるアイルランド最大の港湾を4億ユーロで拡張する長期計画を発表した。広大な新貨物ターミナルの建設を柱とするこの計画は、2040年までに港湾が必要とする能力の20%を実現することを目的としている。 2021年7月、中国政府は上海港拡張計画を発表した。この計画は、地域港湾運営の拡大と港湾技術の強化に重点を置いている。この計画では、今後5年間で、上海港のTEU取扱量が全体で8%増加することを目指している。中国は、2025年までに上海港が年間4,700万TEUの取扱量を達成すると予測している。

- 南アフリカは2021年4月、ダーバン港の効率化を目指した70億米ドルの近代化計画を発表した。

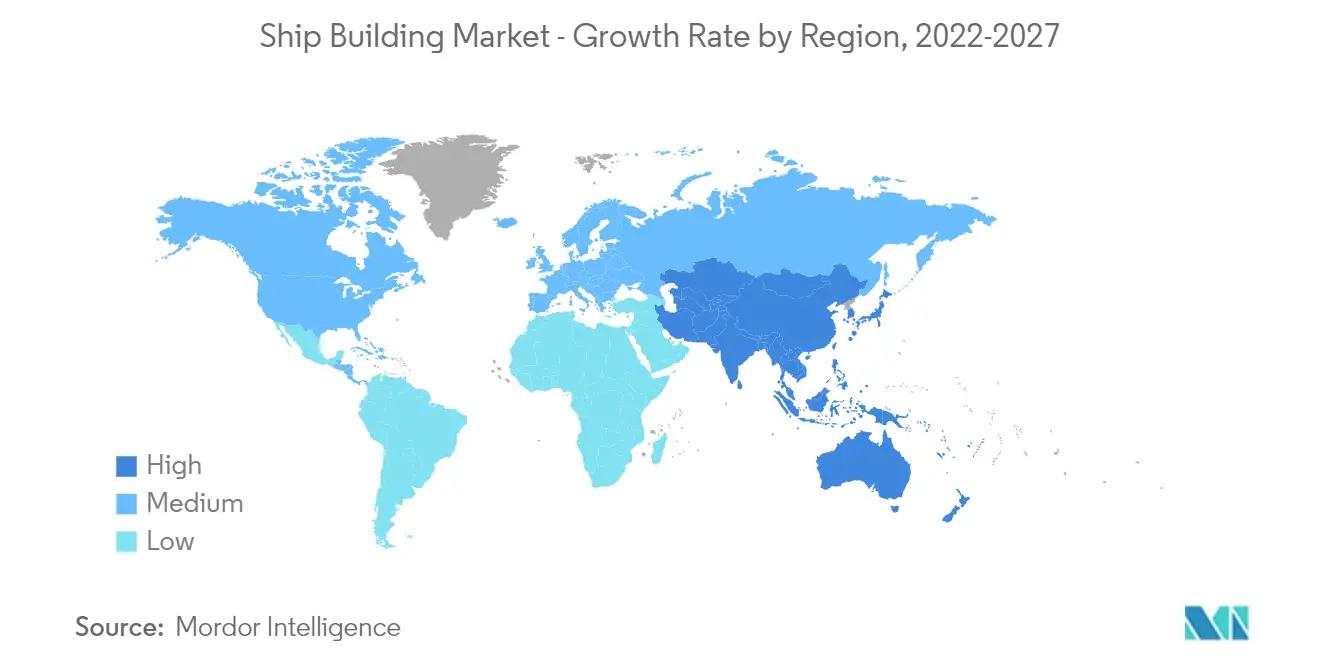

アジア太平洋地域が市場を支配する見込み

グローバリゼーションの結果、輸出入商品の需要が大幅に増加したため、造船は不可欠な戦略産業となっている。欧州は依然として客船製造の重要な市場であるが、東アジア地域が造船を支配しており、中国、日本、韓国が世界トップの造船国である。中国は2021年に造船受注の半分以上を獲得し、世界の造船大国としての地位を確立した。船舶解撤も同様に東南アジアに集中しており、バングラデシュ、インド、パキスタンが世界の船舶解撤活動のほぼ90%を占めている

クラークソンズが発表したデータによると、2021年、中国は補償総トン数(CGT)ベースの年間受注量で韓国を上回った。年間を通じて、中国の造船会社は合計2,280万CGTを超える受注を獲得し、世界の合計4,570万CGTのほぼ半分を占めた。韓国の造船会社は1,750万CGTを受注し、全体の約38%を占めた。中国は、消費財の輸送量の増加により爆発的に拡大した新造コンテナ船の購入を独占した

アジア太平洋地域におけるもうひとつの重要なプレーヤーは韓国である。2021年、韓国のビッグスリー造船所は、利益率の高い高価値のLNG船に注力した。韓国の造船所はLNG船市場をリードしており、カタール・エナジーのメガオーダー16隻とペトロナスの15隻を含む37隻の契約を結んでいる。KBSワールドによると、2021年の韓国の受注量は、韓国の造船所が総量よりも高付加価値のプロジェクトを好み、より選択的であったため、少なかった

COVID-19が米国、欧州、アジアの経済全体に急速に拡大したため、これ以上の拡大を防ぐため、国を挙げてのロックダウンや産業施設の一時停止が行われた。さらに、COVID-19の大流行により、新造、整備、改造などの造船所プロジェクトに遅れが生じている。パンデミックの結果、特定の企業は多くの国で造船所活動の停止を余儀なくされた