船舶リース市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

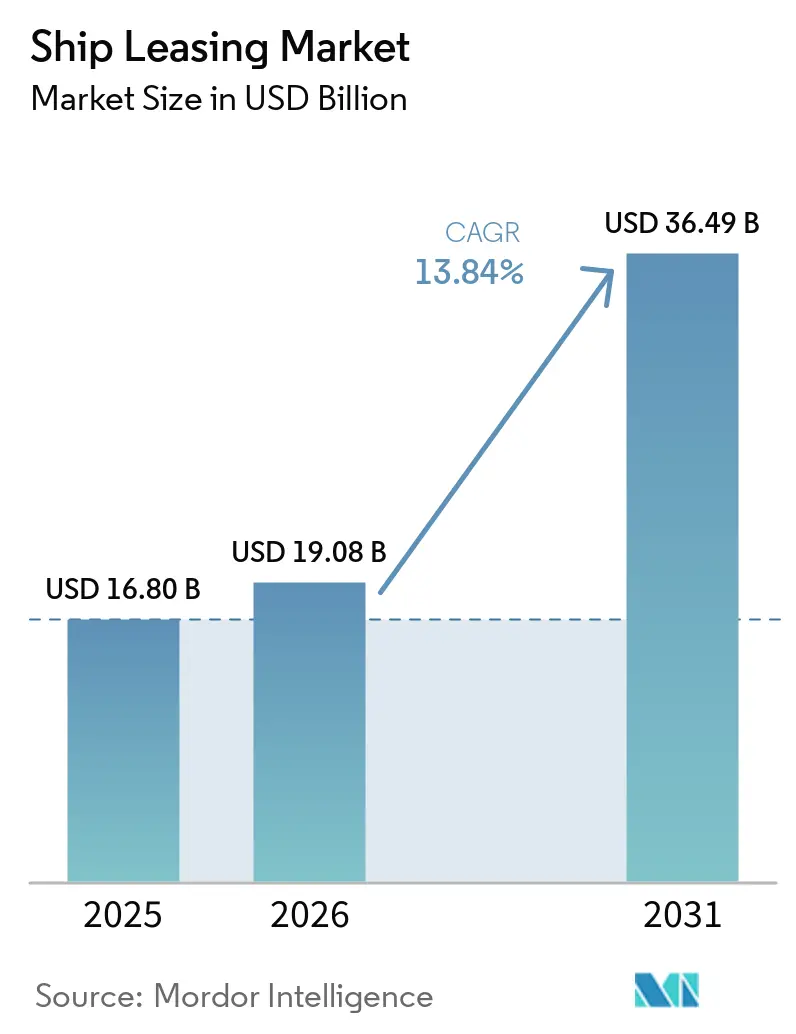

| 市場規模 (2026) | 19.08 十億米ドル |

| 市場規模 (2031) | 36.49 十億米ドル |

| 成長率 (2026 - 2031) | 13.84% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる船舶リース市場分析

船舶リース市場規模は2025年に168億USDと評価され、2026年の190億8,000万USDから2031年には364億9,000万USDに達すると推定されており、2026年〜2031年の年平均成長率(CAGR)は13.84%です。この急速な拡大を支える構造的変化は3つあります。第一に、国際海事機関(IMO)の炭素集約度指標(CII)削減スケジュールが船舶の経済的耐用年数を圧縮し、船主に老朽船の退役と代替ファイナンスの模索を迫っています。第二に、バーゼルIVの自己資本規制が欧州および日本の貸し手に船舶ファイナンスのエクスポージャー削減を促し、レートスプレッドを拡大させ、ノンバンクのリース会社に参入余地をもたらしています。第三に、紅海の迂回航路からスエズ運河の正常化の可能性に至る地政学的な不安定性が、ライナー会社をスポット市場の変動から守る長期リースへの需要を増幅させています。炭素連動型の賃料調整を組み込み、リアルタイムのCII監視を提供し、船種を多様化できるリース会社は、今後5年間で突出した価値創造の機会を獲得できる立場にあります。

レポートの主要ポイント

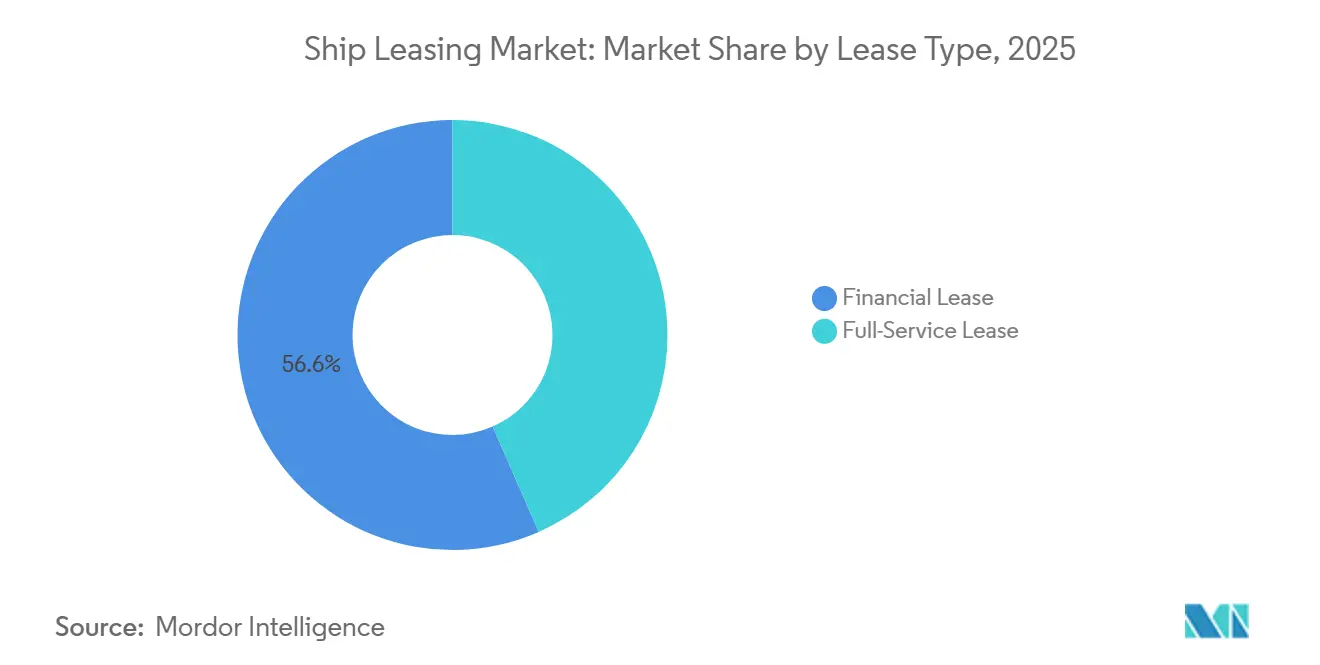

- リースタイプ別では、ファイナンシャルリースが2025年の船舶リース市場シェアの56.57%をリードし、フルサービスリースは2031年にかけて年平均成長率(CAGR)13.89%で拡大する見込みです。

- 用途別では、コンテナ船が2025年の船舶リース市場規模の57.98%のシェアを占め、バルクキャリアは2031年にかけて年平均成長率(CAGR)14.01%を記録しています。

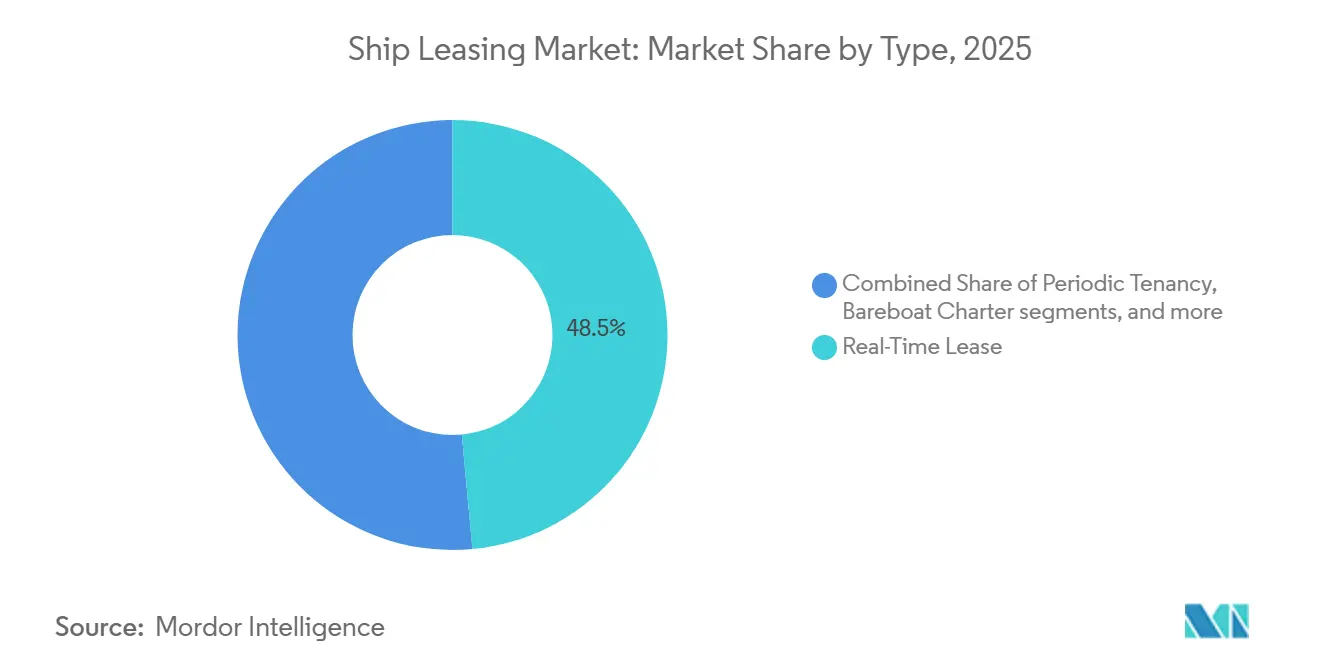

- タイプ別では、リアルタイムリースが2025年の収益の48.52%を占め、裸用船契約は2031年にかけて年平均成長率(CAGR)14.28%で拡大しています。

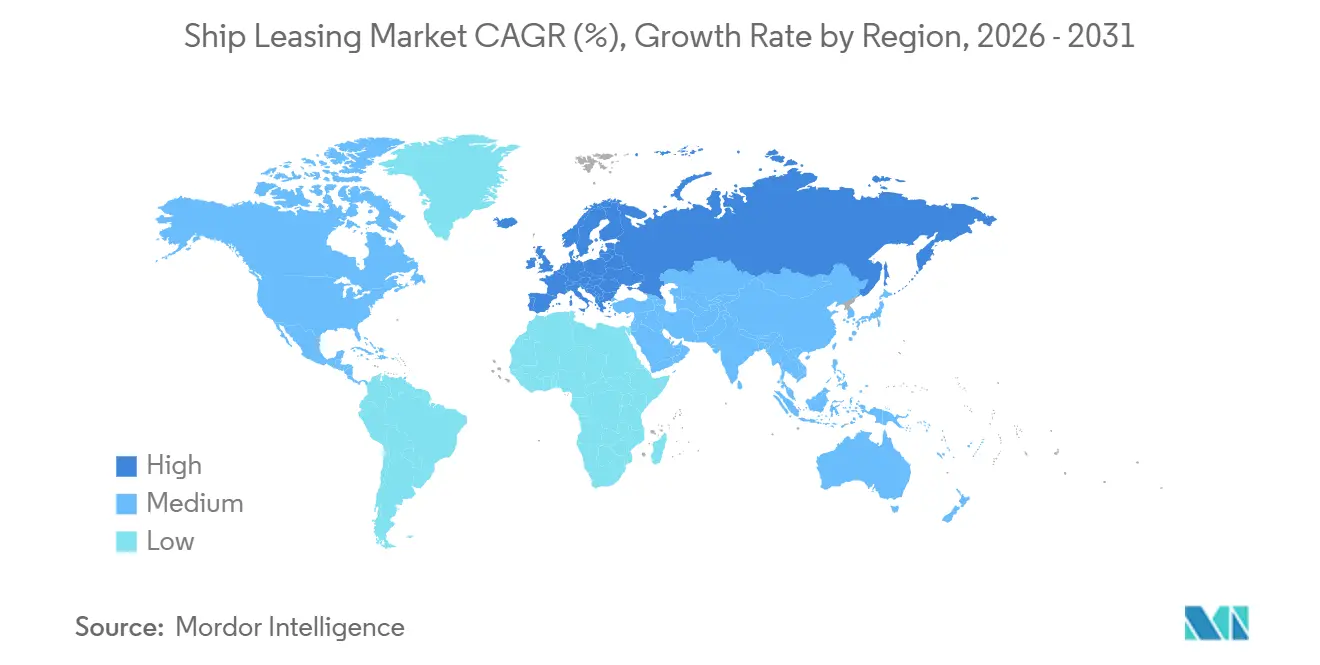

- 地域別では、北米が2025年に42.55%のシェアを保有し、欧州は2031年までに年平均成長率(CAGR)14.32%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の船舶リース市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IMO脱炭素化規制による急速な船隊更新 | +3.2% | EU排出量取引制度(EU ETS)ゾーンおよび北東大西洋排出規制海域(ECA)で特に顕著なグローバル規模 | 中期(2〜4年) |

| 伝統的な海運貸し手の撤退に伴う魅力的な金利スプレッド | +2.8% | 北米および欧州が中核、アジア太平洋が二次的 | 短期(2年以内) |

| 中国の政策銀行によるリースベースの輸出ファイナンス推進 | +2.5% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 電子商取引主導のライナーアライアンスによる長期用船カバーへの需要増加 | +2.1% | グローバル規模、太平洋横断およびアジア欧州航路に集中 | 中期(2〜4年) |

| 成果連動型賃料を伴う炭素連動型リース構造の出現 | +1.6% | 欧州および北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 分割デジタルリースを可能にする船舶資産のトークン化 | +0.9% | シンガポール、アラブ首長国連邦、一部の欧州法域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IMO脱炭素化規制による急速な船隊更新

IMOはCII削減係数の厳格化を見直し、強化する方向にあります。2027年から2030年にかけて、船舶はより低い炭素集約度レベルを段階的に達成することが求められ、具体的な目標は2026年までに確定される予定です。船舶は先進技術の導入、航路の最適化、エネルギー効率の向上を通じてコンプライアンスを維持する必要があります。[1]国際海事機関、「エネルギー効率と炭素集約度に関するIMO規制」、国際海事機関、imo.org 不遵守は、港湾使用料の増加や特定の港へのアクセス制限など、商業上の不利益をもたらす可能性があります。既存船エネルギー効率指標(EEXI)とCIIの枠組みが進化するにつれ、地域の炭素市場との統合が深まっています。欧州連合排出量取引制度(EU ETS)は現在、欧州への入出港航海の50%をカバーしており、2026年までに完全適用が見込まれています。積極的な船隊は、早期コンプライアンスと戦略的計画を通じて、運営コストを10〜15%削減できる可能性があります。例えば、Hamburg Commercial Bank AGはHOLBORN Europa Raffinerie GmbHに対し、グリーンディーゼル製造プラントの開発に向けた追加融資として1億ユーロ(1億1,366万USD)を提供しました。[2]Hamburg Commercial Bank AG、「船舶ファイナンスポートフォリオ」、Hamburg Commercial Bank AG、hcob-bank.com Hamburg Commercial Bank AGはプロジェクト開始当初から関与しており、2023年には1億ユーロ(1億1,366万USD)のファイナンスにおいてマンデーテッド・リード・アレンジャーを務めていました。IMOの最新のライフサイクル温室効果ガス(GHG)ガイダンスは、リース会社が賃料をCIIパフォーマンスに連動させることを促し、長期にわたって借り手と貸し手のインセンティブを一致させています。

伝統的な海運貸し手の撤退に伴う魅力的な金利スプレッド

バーゼルIVは船舶に対するリスクウェイトを引き上げ、集中規制を厳格化しており、これにより欧州および日本の貸し手は2024年以降、海運ローン残高を削減し、船舶リース市場においてノンバンク資本の価格スプレッドを拡大させています。この撤退によりスプレッドが拡大し、プライベートクレジットやその他のノンバンクリース会社が高いリスクプレミアムを反映した利回りでリースを組成する余地が生まれました。KKR、アポロ、オークツリーからの資本は、利回り8%超のセール・リースバックを狙っており、これは過去のサイクルにおける銀行ローンの6%未満の利回りと比較して高水準です。残存する銀行は投資適格エクスポージャーに注力しています。米国の港湾使用料に関する中国建造船への貿易政策の動向も、アジアのハブにおるクロスボーダーリース特別目的事業体の再編を促しており、船舶リース市場における柔軟なリース形態の魅力を高めています。

中国の政策銀行によるリースベースの輸出ファイナンス推進

中国は2021年までに最大の船舶ファイナンス供給国として台頭し、推定1,000億USDの残高を有し、世界の海運クレジットの4分の1以上を占め、北京の船舶リース市場への戦略的進出を裏付けています。Bank of Communications Financial Leasing Co., Ltd.は432隻にわたり1,000億人民元(145億8,000万USD)超のポートフォリオを管理し、ポートフォリオ価値においてトップクラスの船舶リース会社に位置しています。COSCO Shipping Corporation Limitedは証券取引所への届出を通じて、各210,000重量トン(dwt)の積載能力を持つニューキャッスルマックス型バルクキャリア10隻を発注したと発表しました。これらの船舶はメタノールおよびアンモニア対応設計となっています。契約総額は約7億3,000万USDです。Industrial and Commercial Bank of China LimitedおよびMinsheng Financial Leasing Co., Ltd.は、税制優遇措置と外国為替承認の簡素化を提供する上海自由貿易区のプラットフォームを通じて、クロスボーダーリースの拡大を続けています。このモデルは造船所の受注残を支援し、残存価値リスクを国家系リース会社に移転することで、船舶リース市場においてより長期の証券発行を可能にしています。中国のリース会社はアジアおよび中東全域のバルカーおよびコンテナリースで相当のシェアを保有しており、伝統的な西側シンジケートを超えた競争力学の変化をもたらしています。

電子商取引主導のライナーアライアンスによる長期用船カバーへの需要増加

2025年のアライアンス再編(地中海海運会社の2Mからの離脱や新たな船腹共有協定を含む)により、主要ライナーグループ間で850隻超の船舶の管理が集約されました。これは、コンテナ受注残が船隊の30%を超え、2026年に140万TEUの引き渡しが予定されている中で起きており、船舶リース市場における予測可能なリースカバーの価値を高めています。キャリアは短期間に70件超のブランクセーリングを実施してレートの安定化を図り、これが複数年チャーターへの関心をさらに高めました。スロー・スティーミングは名目輸送能力の5〜7%を実質的に削減し、主要航路への新造船投入が続く中でもリース価格を支えています。スエズ運河の交通が急速に正常化した場合、レートの急落を招く可能性があり、船舶リース市場においてリースに裏付けられた輸送能力ヘッジの必要性を強める可能性があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的なサプライチェーン混乱に連動した不安定な用船レート | -1.80% | グローバル規模、紅海、スエズ運河、黒海回廊で特に顕著 | 短期(2年以内) |

| 銀行のシンジケーション意欲を抑制するバーゼルIVの厳格な自己資本規制 | -1.40% | 欧州および北米が中核、アジア太平洋への波及効果 | 中期(2〜4年) |

| 特殊船種における二次市場流動性の低さ | -1.10% | グローバル規模、液化天然ガス(LNG)、ケミカルタンカー、オフショアセグメントで最も顕著 | 中期(2〜4年) |

| 老朽船向けファイナンスを制限するESG主導の投資家除外 | -0.70% | 欧州および北米が先行、アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的なサプライチェーン混乱に連動した不安定な用船レート

バルチック乾貨物指数(BDI)は2024年に700〜2,500ポイントの間で変動し、天候、紛争、物流上の制約が貿易フローを再形成しました。喜望峰回りの迂回航路はアジア欧州間の航海に10〜14日を追加し、スポットレートを一時的に押し上げました。スエズ運河庁は、特定の船種カテゴリーへのインセンティブに支えられ、2026年までに年間収益が約100億USDに達すると予測しています。一部の船主は高サイクル時のレートを長期間固定することに消極的であり、船舶リース市場の一部において長期リースへの需要を抑制しています。バルクキャリアの需要は中国の鉄鋼動向に左右されており、中国が2024年に11億トンの鉄鉱石を輸入した後も、バルカーのエクスポージャーはマクロ政策に対して敏感な状態が続いています。12〜18ヶ月を超えるフォワードカーブの深度は限られており、特殊船種の二次流動性は薄く、リース会社の残存価値リスクを高めています。

銀行のシンジケーション意欲を抑制するバーゼルIVの厳格な自己資本規制

バーゼルIVは2028年まで段階的に適用され、船舶の船齢と借り手の信用力に基づいて標準化された船舶リスクウェイトを100〜150%に引き上げ、銀行の資本集約度を高めます。[3]国際決済銀行、「バーゼルIV自己資本フレームワーク」、国際決済銀行、bis.org Tier 1資本の25%を上限とする大口エクスポージャー規制がシンジケーションプールを分断し、取引コストを引き上げており、これにより小規模なクラブディールが有利になっています。Hamburg Commercial Bank AGの船舶ファイナンスは、より広範なシンジケーションではなく3〜5参加者のクラブディールへとシフトしています。日本の貸し手は国内船主および日本籍船に再注力しており、中国の政策銀行とプライベートクレジットファンドが船舶リース市場全体でリース構造をリードする余地が広がっています。投資適格エクスポージャーと投資適格未満エクスポージャーの間の資本賦課格差が拡大し、中小規模の事業者はベンチマークを200〜300ベーシスポイント上回るリースレートを受け入れることを余儀なくされています。LNG、ケミカル、オフショア船舶の二次市場では売買スプレッドが15%を超えており、ポートフォリオのリバランスを制約し、リース残高のデュレーションリスクを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

リースタイプ別:オフバランスシートの選好がファイナンシャルリースの優位性を支える

ファイナンシャルリース構造は2025年の船舶リース市場シェアの56.57%を占め、フルサービスリースは規制上の不確実性の下で事業者がバンドル型サポートを追求する中、2031年にかけて年平均成長率(CAGR)13.89%で拡大する見込みです。中国のリース会社はファイナンシャルリースカテゴリーで中心的な役割を果たしており、Bank of Communications Financial Leasing Co., Ltd.は残存リスクと税効率のバランスを主眼とした構造で432隻にわたり1,000億人民元(145億8,000万USD)超のポートフォリオを管理しています。技術管理チームを有する大手船主は、船舶リース市場において総所有コストを最小化し、業務管理を自社内に維持するためにファイナンシャルリースを好む傾向があります。規模の利益を欠く中堅事業者は、業務を簡素化するために乗組員配乗、技術管理、保険、コンプライアンスサポートを組み合わせたフルサービスリースパッケージを選好する傾向があります。この分化は資本効率と業務能力を一致させ、リース会社が船舶リース市場において異なる船主プロファイルに合わせた商品を提供することを可能にしています。

規制の複雑化がフルサービス提供への需要を高めています。2026年からの船舶の完全適用を伴うEU排出量取引制度(EU ETS)は、炭素価格がトン当たり80〜90ユーロ(88〜99USD)近辺で推移しており、社内に炭素会計ツールを持たない中小事業者に年間コンプライアンス費用の負担を強いることが予想されます。フルサービスリース会社は排出量モニタリング、CII最適化アドバイス、燃料管理分析をリースパッケージに組み込み、規制上の専門知識を収益化しています。SFL Corporation Ltd.は2024年第4四半期に1億8,200万USDの収益と1億1,300万USDのEBITDAを報告しており、タンカー、バルカー、コンテナ船、自動車運搬船にまたがる船隊からバンドルモデルの利益率ポテンシャルを示しています。フルサービスリース成長の軌跡は、2027年までに明確化される見込みのIMO温室効果ガス(GHG)政策の中期マイルストーンを追跡し、船舶リース市場における投資計画を形成するでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:コンテナ船の過剰供給とバルクキャリアの底堅さの対比

コンテナ船は2025年に57.98%のシェアを占め、バルクキャリアの船舶リース市場規模は商品貿易フローと船隊最適化ニーズを背景に2031年にかけて年平均成長率(CAGR)14.01%で拡大する見込みです。地中海海運会社の2Mからの離脱とその後のアライアンス変更は、船舶リース市場においてコスト可視性を提供する長期用船カバーへのキャリアのシフトを反映しています。Global Ship Lease, Inc.が2024年に報告した100%の稼働率と3.8年のバックログが示すように、最新の環境対応船を有するリース会社は引き続きプレミアム稼働率を確保しています。受注残は新造船の就航とともに高水準を維持しており、用船期間と燃料効率への注目が続いています。

「その他」内の特殊セグメントは異なる動向を示しています。欧州のユーティリティ企業がパイプラインガスの代替として長期容量を確保したことで、2024〜2025年にLNGキャリアのリースレートが急騰し、船舶リース市場における長期リースへの強い需要が持続しました。自動車運搬船は電気自動車の輸出急増の恩恵を受け、中国の電気自動車(EV)出荷量が2024年に増加し、高度な消火システムを備えた純粋自動車・トラック運搬船(PCTC)の新規発注を支えました。用途ミックスは技術的専門知識と強固なコンプライアンス能力を必要とする特殊船種へと着実にシフトしており、多様化したリース会社に有利な状況となっています。

タイプ別:裸用船契約の柔軟性がリアルタイム流動性に迫る

リアルタイムリース契約は2025年に48.52%のシェアを保有し、裸用船契約の船舶リース市場規模は借り手が環境対応船種における船籍の柔軟性と設備投資の分担を求める中、2031年にかけて年平均成長率(CAGR)14.28%で拡大する見込みです。裸用船契約は完全な業務管理と保険を借り手に移転し、資本効率を優先する船主の船籍最適化と運営コスト削減を可能にします。船舶リース市場において、中型コンテナ船クラスで5,000万〜8,000万USDの価格帯の船舶については、船主と借り手の間で資本負担を分割できることが、より高い船隊更新率とコンプライアンスアップグレードを支えています。COSCO Shipping Corporation Limitedが2025年10月に73億人民元(10億6,000万USD)で23隻のメタノール対応バルクキャリアを裸用船ファイナンスした事例は、国家系企業におけるこの構造の魅力を示しています。

合成リースやリース購入ハイブリッドを含む「その他のタイプ」のハイブリッド契約は、リース会社がIFRS第16号およびASC第842号の制約の中で革新を進める中で成長しています。合成リースはオペレーティングリースの会計処理とファイナンシャルリースの税務処理を提供でき、厳格な建造・乗組員要件に直面するジョーンズ法適用事業者に有効であることが証明されています。FSL Trust Management Pte. Ltd.が2024年に老朽船2隻を売却し、6年用船契約付きの2022年建造ウルトラマックス型船に再投資した事例は、船舶リース市場においてCIIプロファイルが強い最新船種へのポートフォリオシフトを示しています。IMOの脱炭素化義務が新造船コストを引き上げ、短期契約における老朽船の経済性を制限するにつれ、タイプミックスはリースの両当事者の資本生産性を向上させる長期構造へと移行し続けています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の船舶リース市場シェアの42.55%を占め、ジョーンズ法適用船隊の更新と国内航路における老朽船の大規模な保有によって支えられています。ジョーンズ法のエコシステムは年間10億USD超を投資しており、平均船齢が20年を超える船隊への対応を迫られており、リースに裏付けられた更新戦略を促進しています。クローリー、マットソン、TOTEなどの主要な米国事業者は、2028年までの引き渡しに向けて国内造船所にLNG推進船を発注しており、沿岸および国内航路における複数年のリースニーズを支えています。ジョーンズ法の建造・船籍・乗組員要件は外国競争が限られた囲い込み市場を形成しており、船舶リース市場における価格プレミアムを維持しています。カナダの国家造船戦略は引き続き北極圏対応船舶と沖合哨戒艦を支援しており、国内調達サイクルを中心に形成される商業リース機会を補完しています。ニアショアリングと国境を越えた貿易の成長が北米回廊におけるフィーダーおよび短距離海運の需要を牽引し、物流ネットワークの再編に伴いリース組成の安定したパイプラインを支えています。

欧州は船舶リース市場において排出規制が船隊決定の中心的な推進力となる中、2031年にかけて年平均成長率(CAGR)14.32%が見込まれる最も成長の速い地域です。2026年からの船舶の完全適用を伴うEU排出量取引制度(EU ETS)は、炭素価格がトン当たり80〜90ユーロ(88〜99USD)近辺で推移し、年間コンプライアンスコストが100〜150億ユーロ(110〜165億USD)と推定されており、スクラバー搭載船、LNG推進船、メタノール対応船種への需要を加速させています。Hamburg Commercial Bank AGの194億ユーロ(227億7,000万USD)の船舶ファイナンスポートフォリオはグリーン海運を優先しており、欧州資本が船舶リース市場において気候目標に沿う方向にあることを示しています。英国輸出金融(UKEF)の支援が国内取引の増加を促す一方、ドイツおよびフランスの貸し手はシンジケートリース取引の中核アレンジャーとして残っています。EU分類基準(EUタクソノミー)は移行整合資産の基準を定義しており、サステナビリティ連動リースにおける先行者に組成と価格設定上の優位性を与えています。

アジア太平洋は船舶リース市場の取引量と流動性のハブであり続けています。中国は世界の船舶ファイナンスの4分の1以上を占め、その地位は432隻にわたり1,000億人民元(145億8,000万USD)超を管理するBank of Communications Financial Leasing Co., Ltd.などの政策銀行と国有リース会社によって支えられています。日本と韓国はLNGキャリアやアンモニア対応設計を含む高付加価値建造において引き続き優位を保ち、グリーン推進新造船を長期用船契約に組み込むためにグローバルリース会社と連携しています。シンガポール海事港湾庁(MPA)は、船舶リース市場全体でパフォーマンス連動リースとデジタル資産革新を可能にするデータインフラを支援しています。インドのサガルマラプログラムは沿岸および内陸水路の輸送能力を構築しており、中期的に拡大可能な短距離海運リース需要の空間を開いています。南米はブラジルに活動が集中しており、鉄鉱石と大豆の輸出がパナマックスおよびケープサイズのチャーターを支えている一方、中東およびアフリカは湾岸の政府系ファンドが確立されたリース会社とのパートナーシップを模索する中、成長のフロンティアとして台頭しています。

競争環境

船舶リース市場は適度に分散しており、上位10社のリース会社が世界の船隊価値の相当部分を管理し、新規組成に占めるプライベートクレジットファンドのシェアが拡大しています。中国の政策銀行は、COSCO Shipping Corporation Limitedが2025年10月に23隻のメタノール対応バルクキャリアに対して73億人民元(10億6,000万USD)の裸用船ファイナンスを実施した事例に示されるように、長期用船契約に裏付けられたリースベースの輸出ファイナンスを優先しています。西側のリース会社は、現在最大の海運貸し手の間で標準となっているポセイドン原則などの脱炭素化整合フレームワークに対応して、リース契約にサステナビリティ連動の主要業績評価指標(KPI)を組み込んでいます。その結果、規模、資本コスト、気候整合型の組成能力が主要な差別化要因となる市場が形成されています。

ホワイトスペースの機会は、伝統的な銀行流動性が限られ二次市場が薄い特殊船種において最も顕著です。LNGキャリア、ケミカルタンカー、オフショア支援船は二次市場で15%以上の売買スプレッドを示しており、リスクを適切に評価し資産を長期保有できる技術力のあるリース会社に参入機会を提供しています。上場リース事業体でのポートフォリオ再編も同じ方向性を支持しており、FSL Trust Management Pte. Ltd.が2024年に老朽船を売却し、CIIプロファイルが強い新造船に再投資した事例がこれを示しています。EUタクソノミーに基づく規制スクリーニングは移行整合容量の基準を引き上げており、船隊更新とグリーン船種への資本シフトを促しています。

テクノロジーとデータが競争上の新たなレバーとして台頭しています。ShipFinexのようなプラットフォームは収益ストリームをトークン化し、自動配当を提供することで投資家基盤を拡大し、船舶リース市場における小規模な案件の摩擦を低減しています。シンガポール海事データハブはパフォーマンス指標を標準化し、リース会社がCIIと燃料消費量をほぼリアルタイムで監視することを可能にし、パフォーマンス連動型の価格設定と検証を支援しています。ブロックチェーン船荷証券などのデジタル文書に関する業界標準は管理サイクルを短縮し、短期リース譲渡の流動性を向上させる可能性があります。これらの能力が組み合わさることで、主要なリース会社はコンプライアンスサポート、データの可視性、ファイナンシングの革新を一つのパッケージで提供し、船舶リース市場における顧客の定着性を強化しています。

船舶リース業界のリーダー企業

A.P. Møller – Mærsk A/S

Hamburg Commercial Bank AG

IFCHOR GALBRAITHS Group

FSL Trust Management Pte. Ltd.

Global Ship Lease, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:2027年度予算案において、米国の海軍造船能力拡大に向けた研究開発資金として18億5,000万USDが配分されました。この資金は将来の外国フリゲートおよび駆逐艦の設計に関する2つの調査に充当され、幅広い調達オプションの検討にも活用されます。目標は国内造船所への造船能力の誘致と艦隊規模の拡大です。これには、同盟国の造船会社が船舶またはその部品を製造する能力の検討も含まれます。さらに、この資金は2つの独立した取り組みに分割されます。一つは艦隊の将来の巡洋艦・駆逐艦の在庫に関するもの、もう一つはフリゲートに関するものです。

- 2025年10月:COSCO Shipping Corporation Limitedは上海証券取引所を通じて、国内の2つの造船所に23隻のカムサルマックス型バルクキャリアと6隻の超大型原油タンカー(VLCC)の建造を発注し、総投資額が17億USD超に上ることを発表しました。

- 2024年12月:A.P. Møller – Mærsk A/Sは3つの造船所と、デュアルフューエルエンジンを搭載した合計30万TEUのコンテナ船20隻の建造契約を締結しました。これらの契約は、2024年8月の船隊更新計画の更新で示された同社の計画的な自社新造船発注を確定するものです。

世界の船舶リース市場レポートの調査範囲

船舶リースとは、リース会社(リース提供者)と借り手(リース利用者)の間で、特定の賃料の支払いを条件として、一定期間にわたり船舶を賃貸するための契約を指します。海運業界では、リース会社(法的所有者・リース会社)が定期的なリース・用船料の支払いを対価として、借り手(事業者・海運会社)に合意された期間にわたり船舶の完全な占有と業務管理を付与します。

船舶リース市場は、リースタイプ、用途、タイプ、地域によってセグメント化されています。リースタイプ別では、市場はファイナンシャルリースとフルサービスリースにセグメント化されています。用途別では、市場はコンテナ船、バルクキャリア、その他にセグメント化されています。タイプ別では、市場はリアルタイムリース、定期借地、裸用船契約、その他にセグメント化されています。本レポートは、異なる地域の主要国における船舶リース市場の市場規模と予測もカバーしています。各セグメントの市場規模は価値(USD)ベースで提供されています。

| ファイナンシャルリース |

| フルサービスリース |

| コンテナ船 |

| バルクキャリア |

| その他 |

| リアルタイムリース |

| 定期借地 |

| 裸用船契約 |

| その他のタイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| リースタイプ別 | ファイナンシャルリース | ||

| フルサービスリース | |||

| 用途別 | コンテナ船 | ||

| バルクキャリア | |||

| その他 | |||

| タイプ別 | リアルタイムリース | ||

| 定期借地 | |||

| 裸用船契約 | |||

| その他のタイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年における船舶リース市場の予測規模はいくらですか?

船舶リース市場は2026年から年平均成長率(CAGR)13.84%で拡大し、2031年までに364億9,000万USDに達すると予測されています。

現在収益を主導しているリースタイプはどれですか?

ファイナンシャルリースはオフバランスシート会計上の利点に支えられ、2025年収益の56.57%をリードしました。

欧州が最も成長の速い地域である理由は何ですか?

2026年から適用されるEU排出量取引制度(EU ETS)のトン当たり80〜90ユーロの炭素コストが、サステナビリティ連動リースを通じてファイナンスされる環境対応船種への需要を加速させています。

中国の政策銀行はグローバルダイナミクスをどのように形成していますか?

Bank of Communications Financial Leasing Co., Ltd.などの政策系貸し手は1,000億USD超のエクスポージャーを管理し、バルカーリースの40%超を占め、一帯一路の輸出ファイナンスを支えています。

市場に影響を与えている技術革新は何ですか?

ShipFinexのようなトークン化プラットフォームが分割的な船舶所有を可能にする一方、シンガポール海事データハブを通じたリアルタイムのCII監視が炭素連動型賃料構造を支援しています。

最終更新日: