自動車用ブッシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 180.43 十億米ドル |

| 市場規模 (2031) | 226.1 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ブッシング市場分析

自動車用ブッシング市場規模は、2025年のUSD 1,724億8,000万から2026年にはUSD 1,804億3,000万へと成長し、2026年〜2031年の年平均成長率4.62%で2031年までにUSD 2,261億に達すると予測されています。電動化の進展が車両シャシー要件を再編しており、サプライヤーはバッテリー重量を管理し、騒音を低減し、より高い熱負荷に対応する軽量・多素材ブッシングの開発を迫られています。乗用車プログラムが数量需要を支えており、バッテリー電気自動車プラットフォームが専用ソリューションにとって最も急勾配の成長曲線を生み出しています。自動車メーカーが乗り心地の快適性とハンドリング精度をブランド価値により密接に結びつけていることから、サスペンション用途が優位を保っています。供給側では、原材料の価格変動と迫りくる天然ゴムの供給不足が調達の多角化と、ポリウレタンおよびバイオベースポリマーのより積極的な活用を促しています。ティア1サプライヤーがセンサー統合と電動化プラットフォームを確保するための戦略的パートナーシップに投資しているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

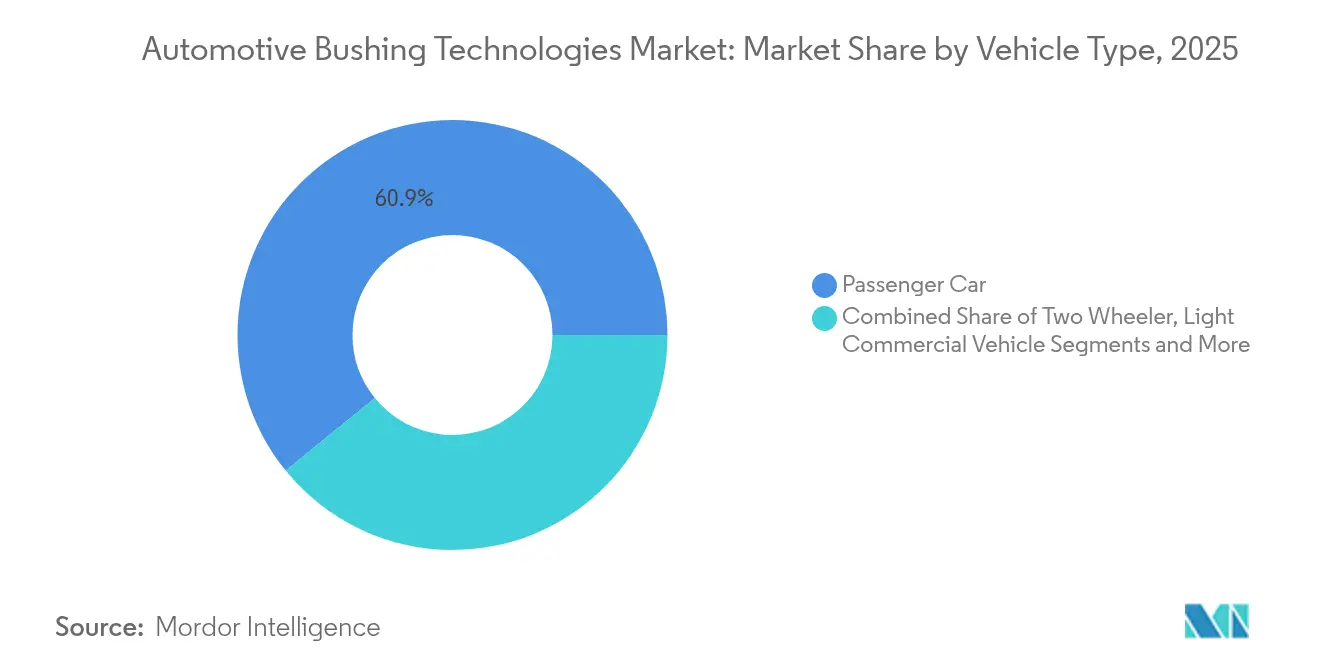

- 車両タイプ別では、乗用車が2025年の自動車用ブッシング技術市場シェアの60.86%を占めており、2031年にかけて年平均成長率7.52%で拡大しています。

- 用途別では、サスペンションシステムブッシングが2025年の自動車用ブッシング技術市場規模の45.21%を占め、トランスミッションおよびドライブライン用ブッシングは2031年にかけて年平均成長率8.76%で成長しています。

- 材料別では、天然ゴムが2025年の自動車用ブッシング技術市場シェアの52.67%でトップであり、ポリウレタンは最速の年平均成長率9.18%で2031年まで成長しています。

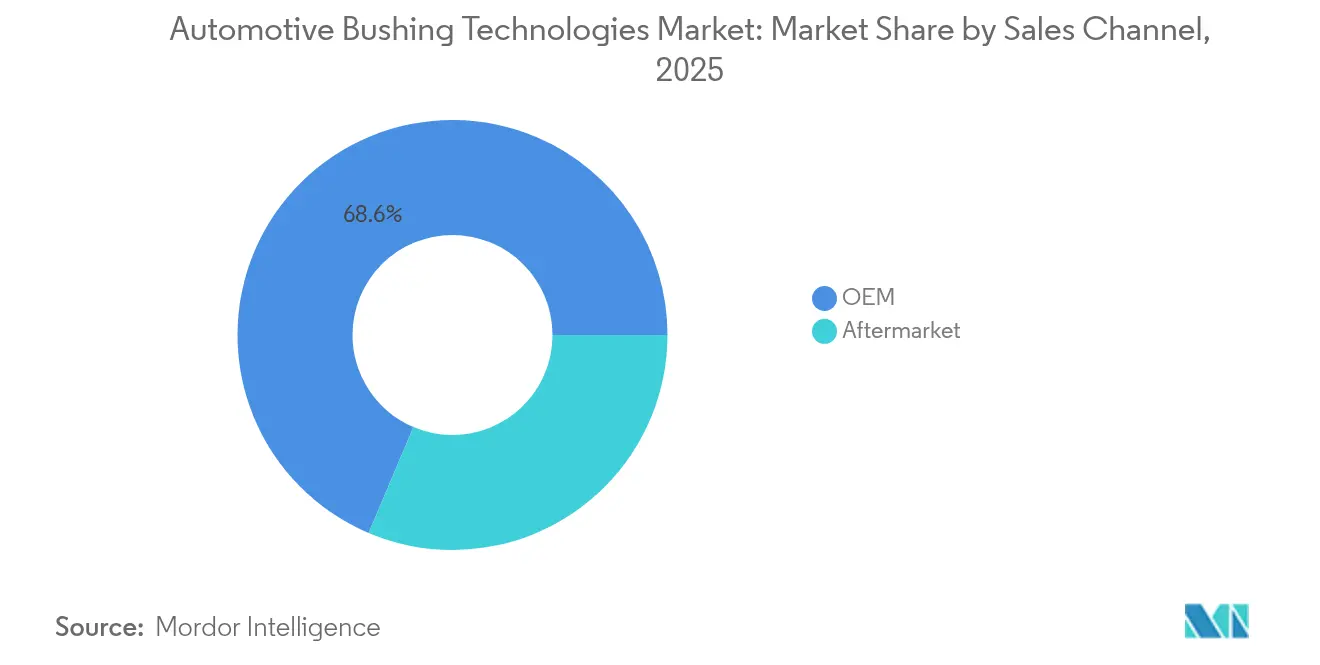

- 販売チャネル別では、OEMが2025年の自動車用ブッシング技術市場シェアの68.62%を保持しており、アフターマーケットは2031年にかけてより強い年平均成長率9.74%を記録しています。

- 電気自動車タイプ別では、バッテリー電気自動車が自動車用ブッシング技術市場シェアの46.55%を占め、2031年にかけて最速の年平均成長率7.28%を記録しています。

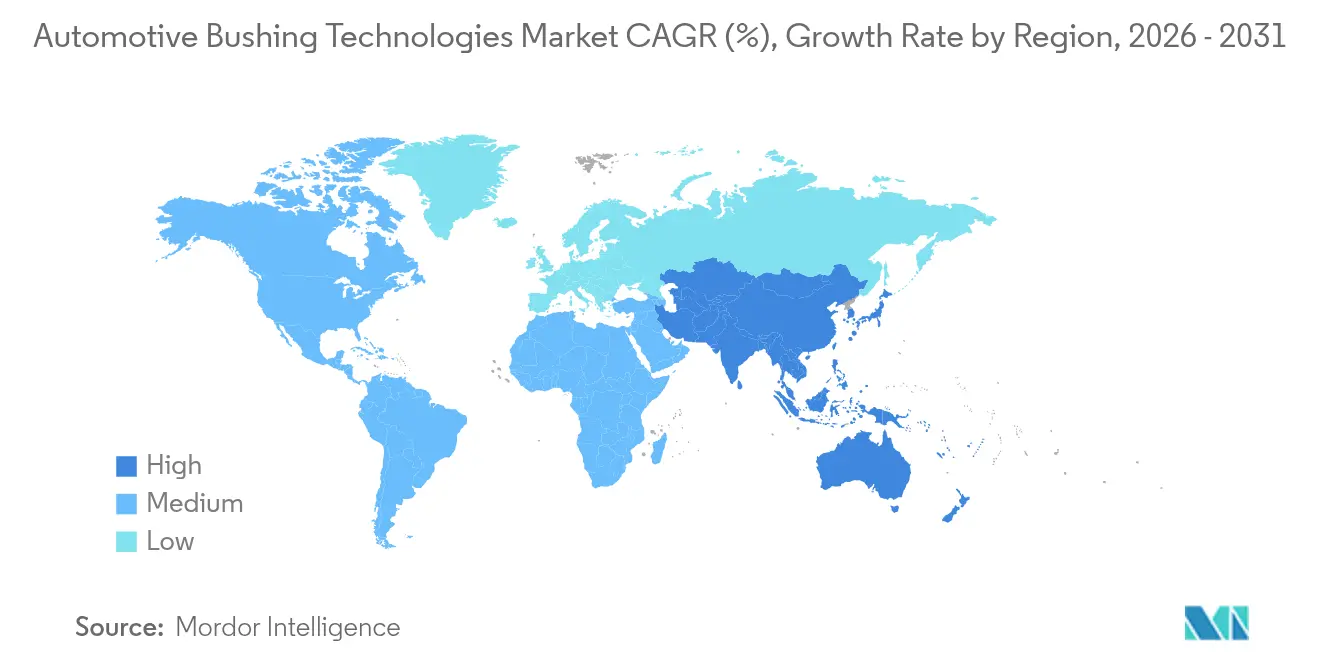

- 地域別では、アジア太平洋地域が2025年の自動車用ブッシング技術市場シェアの46.05%を占め、2031年にかけて年平均成長率5.63%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

自動車用ブッシング市場の促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専用ブッシングを必要とするEVおよびハイブリッド車数量の急増 | +1.5% | アジア太平洋地域が中核、欧州および北米へ波及 | 長期(4年以上) |

| 世界の小型車生産の回復増加 | +1.2% | 世界全体、アジア太平洋地域および北米で最も強い影響 | 中期(2〜4年) |

| 乗り心地快適性向上のためのNVH低減へのOEMの注力 | +0.9% | 世界全体、特に欧州および北米のプレミアムセグメント | 長期(4年以上) |

| バッテリー搭載量の多い車両向け軽量多素材ブッシングへの移行 | +0.8% | 世界全体、中国・欧州・北米のEV製造拠点が主導 | 中期(2〜4年) |

| ブッシング製造におけるリサイクル可能またはバイオベース材料の使用 | +0.6% | 欧州が先行、次いで北米および一部のアジア太平洋市場 | 長期(4年以上) |

| 予測的アフターマーケット販売を可能にする埋め込み型健全性センサーブッシング | +0.4% | 北米および欧州が先行し、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専用ブッシングを必要とするEVおよびハイブリッド車数量の急増

電気自動車の普及が世界的に加速しており、中国は2024年に電動化される新車販売において先頭を走る一方、バッテリー電気自動車の市場シェアは2024年に世界的に上昇すると予測されています。この移行は、バッテリーパックによる車両重量の増加、重量配分の変化、内燃機関と比較した振動特性の違いなど、特有の課題に対応するための専用ブッシングソリューションを必要としています。電気自動車は従来の車両よりもはるかに多くのプラスチックおよびポリマー複合材料を含んでおり、中型EVは平均的な車両の426ポンドに対して450ポンドのプラスチックを含む可能性があり、高度なブッシング材料に対する大きな機会を示しています[1]「化学とその未来を牽引する自動車産業」、米国化学評議会(American Chemistry Council)、americanchemistry.com。。EVにおける化学的価値は内燃機関車両と比較して85%高いと推定されており、専用ブッシング技術のプレミアム価格設定の可能性を反映しています。ASEAN市場では、BYDやCheryなどの企業が製造施設を設立し、EV専用ブッシングソリューションへの地域需要を牽引する中国OEMによる電気自動車生産への投資急増が見られます。

世界の小型車生産の回復増加

世界の自動車生産の回復がブッシング技術への持続的な需要を生み出していますが、その軌跡は慎重な成長予測とともに穏やかなものにとどまっています。世界の車両販売成長は、高い車両価格と消費者の債務水準に影響されています。回復パターンは地域によって大きく異なり、サブサハラアフリカが4.7%成長で上回ることが期待される一方、北米とMENA地域はそれぞれ2.4%にとどまっています。この不均一な回復は、ブッシングサプライヤーが地域別の生産能力配分を最適化し、市場固有の製品ポートフォリオを開発する機会を生み出しています。生産の回復は、自動車メーカーがコスト意識の高い市場環境でのプレミアム価格設定を正当化するために車両ダイナミクスと快適性機能を優先するため、サスペンションおよびシャシーブッシングセグメントに恩恵をもたらしています。

乗り心地快適性向上のためのNVH低減へのOEMの注力

電動パワートレインへの移行はノイズ・バイブレーション・ハーシュネス管理要件を根本的に変化させ、高度なブッシング技術に新たな機会を生み出しています。電気自動車はエンジン騒音によるマスキング効果をなくし、ドライブトレインと路面騒音をより際立たせるため、車両全体のアーキテクチャにわたって高度な振動絶縁ソリューションが必要とされています[2]クリスティアン・ホルバート、「電気自動車パワートレインにおけるノイズ・バイブレーション・ハーシュネス向上のシミュレーション:戦略と課題」、MDPI、mdpi.com。。Covestroのポリウレタンソリューションはこのトレンドを示しており、音響吸収に最適化された多孔質構造と全体的な車両快適性を高める低密度設計を持つ、軽量でエコフレンドリーな材料を提供しています。この移行は、従来の振動絶縁と音響管理機能を組み合わせた多機能ブッシングを開発するサプライヤーに競争上の優位性をもたらしています。このトレンドは特に、製造業者が優れた乗り心地を通じて差別化を図るプレミアム車両セグメントに恩恵をもたらし、電動パワートレイン特有のNVH課題に対応できる高性能ブッシング材料および設計への需要を牽引しています。

バッテリー搭載量の多い車両向け軽量多素材ブッシングへの移行

自動車産業における重量削減の要請がブッシング材料および設計の革新を促進しており、特に電気自動車においてはすべてのキログラムが航続距離と性能に影響します。研究によると、複合材料製板バネは鋼鉄製の代替品と比較して40%の重量削減を達成しながら、優れた減衰特性と車両シャシーへの力の伝達低減を実現できることが示されています。SABICの電気自動車用途向け熱可塑性プラスチックソリューションは、従来の材料と比較してコンポーネント重量を30〜50%削減でき、そのEVバッテリーパックのコンセプトは軽量熱可塑性プラスチックを統合して性能を向上させコストを削減しています[3]「SABICが重要なEVバッテリー技術向け熱可塑性プラスチックソリューションを推進」、SABIC、sabic.com。。多素材ブッシングに向けたトレンドは、構造的完全性のための金属コアと振動絶縁および軽量化のためのポリマー外層など、単一コンポーネント内の異なる材料の利点を組み合わせています。このアプローチにより、製造業者は電気自動車の効率および航続距離要件に不可欠な厳格な重量目標を達成しながら、性能特性を最適化することができます。

自動車用ブッシング市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性(合成ゴム/PU) | -0.7% | 世界全体、アジア太平洋地域の製造拠点で最も大きな影響 | 短期(2年以内) |

| ゴム部品からのマイクロプラスチック放出に対する規制当局の精査 | -0.4% | 欧州および北米、世界的に拡大 | 長期(4年以上) |

| 高性能車両における無保守ソリッドマウントの採用 | -0.3% | 北米および欧州のプレミアムセグメント | 中期(2〜4年) |

| 自動車部品廃棄物に関する環境規制の強化 | -0.2% | 欧州、北米、およびアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性(合成ゴム/PU)

世界的なゴム供給の制約が自動車用ブッシングサプライチェーン全体に大きなコスト圧力をもたらしており、主要生産地域からの生産停滞により2025年にはゴムの供給不足が迫っています。世界的な主要サプライヤーであるタイのゴム産業は、自動車部門需要に牽引された成長予測にもかかわらず、労働力不足、病害の発生、および投入コストに影響する地政学的緊張という課題に直面しています。合成ゴム市場は、タイヤメーカーに影響する米国関税からの追加圧力を受けており、輸入品への25%関税が特に欧州とインドネシアからのSBRベース製品のサプライチェーンを複雑にしています。この価格変動は特に、ヘッジング能力が限られた中小規模のブッシングメーカーに影響し、材料代替とサプライチェーンの多角化に関する戦略的意思決定を強いています。

ゴム部品からのマイクロプラスチック放出に対する規制当局の精査

環境規制が自動車部品からのマイクロプラスチック排出への注目を強化しており、Euro 7規制は2026年11月から新型乗用車および小型商用車に対してブレーキおよびタイヤからの粒子排出に制限を導入しています。米国環境保護庁はゴムタイヤ製造における有害大気汚染物質に関する国家排出基準の改正を最終決定し、総炭化水素およびろ過性粒子状物質の排出限界値を設定し、追加の制御装置を必要とし、操業コストに影響します。タイヤ業界コンソーシアムはカリフォルニア州の安全消費者製品規制を受けてタイヤの6PPD代替の5つの潜在的代替案を特定した予備分析を発表しており、ブッシング材料にまで及ぶ規制圧力を示しています。この規制環境はコンプライアンスコストを生み出し、代替材料の研究を推進しており、高度な材料科学能力と持続可能な製品ポートフォリオを持つサプライヤーに有利に働く可能性があります。この精査は特に天然ゴムおよび合成ゴムセグメントに影響し、環境への影響が低い熱可塑性プラスチックおよびバイオベース代替材料の機会を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車用ブッシング市場セグメント分析

車両タイプ別:

EV加速にもかかわらず乗用車が優位乗用車は2025年の自動車用ブッシング技術市場において60.86%のシェアで市場リーダーシップを維持しており、世界市場全体でのセグメントの数量優位性を反映しています。一方、同セグメントは2031年にかけて年平均成長率7.52%で最も急速に成長するセグメントとして浮上しています。乗用車セグメントは一貫した代替需要と、車両所有が上昇し続ける新興市場を中心とした拡大するモデルポートフォリオから恩恵を受けています。小型商用車は、Eコマースの成長とラストマイル配送の要件に牽引された安定した二次セグメントを表しています。対照的に、大型商用車は延長されたサービス間隔向けの専用高耐久性ブッシングソリューションを必要としています。二輪車用途は価値が小さいものの、オートバイとスクーターの採用が依然として強いアジア太平洋市場において成長機会を提供しています。

電気自動車への移行はすべての車両タイプにわたってブッシング要件を再編しており、バッテリー電気自動車は重量管理、熱絶縁、および強化されたNVH制御のための専用ソリューションを必要としています。農業・建設用途のオフハイウェイ車両は、極端な動作条件と延長されたメンテナンス間隔向けに設計された重荷重ブッシング技術のニッチな機会を提供しています。このセグメント化は、従来の内燃機関要件に対応しながら電動パワートレイン向けの次世代ソリューションを開発するという業界の二重の課題を反映しており、多様化した製品ポートフォリオと高度な材料能力を持つサプライヤーに機会をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途タイプ別:

サスペンションシステムが革新を牽引サスペンションシステムブッシングは2025年の自動車用ブッシング技術市場において45.21%の市場シェアを占め、すべての車両プラットフォームにわたる車両ダイナミクス、乗り心地の快適性、およびハンドリング精度における重要な役割を反映しています。トランスミッションおよびドライブライン用ブッシングセグメントは、サスペンション設計の高度化の増加と電気自動車における振動絶縁強化の必要性に牽引され、2031年にかけて年平均成長率8.76%で最も急速に成長しています。エンジンマウントブッシングは業界が電動パワートレインに移行する中で変革に直面しており、従来の用途が減少する一方で電動モーターの搭載とバッテリーパック絶縁において新たな機会が生まれています。トランスミッションおよびドライブライン用ブッシングは電気自動車のアーキテクチャに適応しており、簡略化されたドライブトレインが異なる振動特性と搭載要件を生み出しています。

シャシーおよびボディ用ブッシングは、特に製造業者が洗練性と耐久性を優先するプレミアムセグメントにおいて、増大する車両の複雑性と精密なコンポーネント絶縁の必要性から恩恵を受けています。ステアリングシステムブッシングは高精度と信頼性を要求する専門セグメントを表しており、先進運転支援システムと進化するステアリング技術に牽引されて成長しています。用途別セグメント化は、従来の機械的絶縁から振動制御と熱管理、電気絶縁、センサー統合機能を組み合わせた統合ソリューションへの業界の進化を明らかにしています。

材料タイプ別:

天然ゴムがリードしポリウレタンが加速天然ゴムは2025年の自動車用ブッシング技術市場において52.67%の市場シェアで材料リーダーシップを維持しており、供給制約と価格変動にもかかわらず、実証済みの性能特性、コスト効率、および確立されたサプライチェーンから恩恵を受けています。ポリウレタンは2031年にかけて年平均成長率9.18%で最も急速に成長する材料セグメントであり、電気自動車用途での優れた性能、軽量特性、および極限条件下での強化された耐久性に牽引されています。SBR、EPDM、NBRを含む合成ゴムバリアントは、天然ゴムでは達成できない特定の耐薬品性、温度安定性、または性能特性を必要とする専門用途に対応しています。PTFEおよびデルリンを含む熱可塑性プラスチックは、高温用途において独自の利点を提供し、複雑な形状の設計柔軟性をもたらします。

金属ポリマー複合材料は、高性能および商用車用途において特に価値のある構造強度と振動絶縁能力を組み合わせたプレミアムセグメントを代表しています。材料の進化は電気自動車要件への業界の対応を反映しており、ポリウレタンの軽量特性と優れた減衰特性は、強化されたNVH制御を必要とするバッテリー搭載量の多い車両に理想的です。バイオベース代替材料は規制圧力の増大に伴い登場しており、ポリプロピレンとハイブリッドフィラーをベースにした生分解性ポリマー複合材料が非構造的自動車用途に有望視されています。

販売チャネル別:

OEM優位にアフターマーケット成長が挑むOEMチャネルは2025年の自動車用ブッシング技術市場において68.62%の市場シェアを占めており、新車生産向けブッシング技術の仕様策定と調達における完成車メーカーの主要な役割を反映しています。アフターマーケットセグメントは、車両の高齢化、メンテナンス要件の増加、およびサービスネットワークの拡大に牽引され、2031年にかけて年平均成長率9.74%というより強い成長モメンタムを示しています。

チャネルダイナミクスは変化する産業構造を反映しており、OEMはコンポーネントの内製化を増やす一方、アフターマーケットサプライヤーはデジタルトランスフォーメーションと直接消費者向け販売モデルに適応しています。平均車齢12.5年がアフターマーケット成長を下支えしており、古い車両はより頻繁なコンポーネント交換とメンテナンスを必要とします。電気自動車への移行はアフターマーケットチャネルに課題と機会の両方をもたらしており、一部コンポーネントのメンテナンス要件の削減は、バッテリーシステムと電動ドライブトレインの新たなサービスニーズによって相殺されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

電気自動車タイプ別:

BEVリーダーシップが専門化を推進バッテリー電気自動車は2025年の自動車用ブッシング技術市場において46.55%の市場シェアでセグメントを支配し、2031年にかけて年平均成長率7.28%で最速の成長を維持しており、ほとんどの自動車メーカーにとって主要な電動化経路としての地位を反映しています。ハイブリッド電気自動車は過渡期の技術として機能しており、二重パワートレインを必要とし、内燃機関と電動モーター向けの複雑なブッシング要件を生み出しています。プラグインハイブリッド電気自動車は複雑なパワートレインアーキテクチャを持つプレミアムセグメントを代表しており、複数の動力源と複雑な制御システムのための専用絶縁ソリューションを必要としています。燃料電池電気自動車は水素貯蔵システムと燃料電池スタック搭載に関する独自の要件を持つニッチセグメントにとどまっています。

電気自動車のセグメント化は業界の技術進化を示しています。純粋なバッテリー電気自動車は、簡略化されたドライブトレイン、重量の増加、および変化した振動特性によりブッシング要件に最も重要な変化をもたらしています。中国OEMが電気自動車採用をリードし、EV専用ブッシング技術への多大な需要を生み出しています。セグメント化はまた地域的選好を反映しており、インフラの利用可能性、規制の支援、および消費者の好みに基づいて、異なる市場で異なる電気自動車技術が普及しています。

地域分析

アジア太平洋地域 自動車用ブッシング市場

アジア太平洋地域は、中国の規模とASEAN生産の拡大により、2025年の自動車用ブッシング技術市場において46.05%の収益シェアで首位を占めた。タイおよびインドネシアにおけるインセンティブプログラムを活用するためにバッテリー電気自動車ラインを現地化する自動車メーカーが、同地域のCAGR 5.63%を支えた。投資事例としては、BYDおよびCheryのグリーンフィールド工場が挙げられ、現地調達需要をさらに高めている。サプライヤーはこれらのクラスター近辺にコンパウンディングユニットを設置し、関税リスクを回避するとともにリードタイムを短縮している。

北米 自動車用ブッシング市場

北米は成熟しながらも安定した市場として続いている。交換サイクルおよび厳格な安全基準が、経済的な逆風が新車販売を抑制する中でも基礎需要を維持している。インフレ抑制法に基づく連邦インセンティブが現地EV組立を加速させ、高硬度バッテリーパック用ブッシングの新規工具調達を促進している。

欧州 自動車用ブッシング市場

欧州は生産縮小とユーロ7規制への対応という課題に直面している。OEMはマージン確保のためにプレミアムEVへと軸足を移しており、NVHおよびサステナビリティ目標を満たす高仕様ブッシングへの需要が高まっている。中国製EV輸入への潜在的な関税措置により、調達がEU域内サプライヤーへと回帰する可能性があり、数量減少を部分的に相殺する見込みである。同時に、ホライズン・ヨーロッパの研究資金がバイオベースエラストマープロジェクトへの助成金を提供しており、同地域を低排出ブッシング材料の試験拠点として位置づけている。

規制環境

自動車用ブッシングサプライヤーは、OEMおよびティア承認を通じて課される安全および品質システム要件のもとで事業を運営しており、規制当局はより広範な監督の枠組みを提供しています。米国では、NHTSAが49 CFR Part 571のもとでFMVSSを管轄しており、2024年4月に発行され2025年1月1日に施行されたIATF 16949 Rules 第6版は、自動車サプライチェーン全体における監督を強化しています。2025年11月に発行されたSanctioned Interpretationsは2026年4月に施行され、監査およびスコープ規則への準拠を一層強化します。2026年6月25日に採択された規則(EU)2026/1455は、2025年に署名されたEU-米国枠組みのもとでの関税上の約束を実施し、これが自動車および自動車部品に関する関税環境を定めています。

バリューチェーン分析

自動車用ブッシングのバリューチェーンは上流のエラストマーおよび金属から始まり、コンパウンディング、成形または押出、接合を経て、耐久性およびNVH検証試験に進みます。ティアサプライヤーはシャシーモジュールの一部としてブッシングをOEMに供給し、アフターマーケット供給は卸売業者、サービスネットワーク、プラットフォーム主導の販売業者を通じて流通し、そこでは適合データと品質認証が販売実績に影響を与えます。現在の課題は調達および物流に集中しています。天然ゴムおよびポリマー価格の変動性は、配合業者をポリウレタンおよび代替コンパウンドへと向かわせており、関税はエラストマー原料および機械加工金属部品の地域化とデュアルソーシングを推進しています。サプライチェーン耐性強化の取り組みは、2019年以前の基準と比較して在庫水準の上昇と運転資本への負荷にも繋がっています。ティア間で自動化のギャップが持続しており、ロボティクスの導入はOEMおよびティア1でティア3よりも著しく高く、これは多品種のブッシングファミリーおよび金属インサート機械加工を扱う小規模サブサプライヤーにとって脆弱性を生み出しています。

競争環境

自動車用ブッシング技術市場は、Continental AG、ZF Friedrichshafen、およびSumitomo Riko Co. Ltd.などのいくつかの主要企業によって支配されており、それぞれが従来のゴムの専門知識と電動化に焦点を当てたR&Dを組み合わせて、ティア1グループの中核を担っています。Continental AGは2025年までに自動車部門を分離する計画であり、電動モビリティ製品への専用資本配分を可能にします。

戦略的取引は統合トレンドを確認しています。2024年11月、Standard Motor Productsは欧州の熱管理およびブッシングポートフォリオを強化するために、Nissens AutomotiveをUSD 3億9,000万で買収しました。

2024年4月、ASK AutomotiveはAISINと合弁会社を設立し、南アジアの販売チャネルへのアクセスを確保し、アフターマーケットの成長魅力を強調しました。材料化学者とモールダー間のパートナーシップがハイブリッド複合ブッシングの導入を加速させ、インテグレーターに軽量EVコントラクトにおけるファーストムーバーの優位性を与えています。

技術の差別化は状態監視のためのセンサー埋め込みを中心に展開されています。TDKマイクロモジュールが振動と温度の診断を統合し、サプライヤーがソフトウェアサブスクリプションを通じて収益化する予測保全サービスを可能にしています。ハードウェアとデータプラットフォームをバンドルする企業は粘着性のある収益ストリームを生み出し、OEMとの交渉力を強化しています。迫りくる原材料の変動にもかかわらず、垂直統合されたプレイヤーは自社所有のゴム農園と複数年の原料契約を通じてボラティリティを緩和しています。

自動車用ブッシング産業のリーダー企業

Continental AG

Vibracoustic SE

MAHLE GmbH

Delphi Technologies Inc.

Sumitomo Riko Co. Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動車用ブッシング市場企業

- Delphi Technologies Inc. (BorgWarner)

- Continental AG

- Sumitomo Riko Co. Ltd.

- Vibracoustic SE

- Boge Rubber and Plastics

- Hyundai Polytech India

- Cooper-Standard Holdings Inc.

- DuPont Inc.

- Mahle GmbH

- Tenneco Inc. (DRiV)

- ZF Friedrichshafen AG

- Federal-Mogul (DRiV)

- Oiles Corporation

- Freudenberg Group

- KYB Corporation

- Hutchinson SA

- SKF Group

- EPTG Ltd (Powerflex)

- GJ Bush Industrial

市場機会と将来展望

電動化とプラットフォーム重量の増加は、従来型ゴム設計と新しいマルチマテリアルソリューションとの間の仕様ギャップを拡大させています。このギャップは、より高い荷重とEV特有のNVHに対応するポリウレタン、熱可塑性、およびハイブリッドブッシング構造の機会を支えています。ローカライゼーションプログラムおよび新たな製造クラスターも、OEMの品質システムに適合し、コスト安定性を提供できるシャシー部品サプライヤーにとって調達機会を創出しています。インドはEV関連部品の生産能力拡大の顕著な一例であり、マハラシュトラ州における高電圧四輪EVパワートレイン製品向けのUno Minda取締役会承認のグリーンフィールド投資(2026年5月)や、Hirschvogel Components Indiaによるマハラシュトラ州でのEV関連部品向け追加外国直接投資に関する覚書(MoU)の締結(2026年1月)が含まれます。これらの動きは、近接するエラストマーおよび絶縁部品を現地の部品構成表に取り込むことができる、現地化されたサプライヤーエコシステムを強化します。需要機会は、より重いSUVおよびEV向けの油圧式および周波数依存型ダンピングブッシング、ならびに予知保全モデルを支援するセンサー内蔵ブッシングにも拡大しています。本レポートの枠組みでは、アフターマーケットチャネルは既にOEMよりも速く成長しており、これはサプライヤーが交換需要に向けた資格取得およびSKU計画をどのように優先するかを形成しています。

自動車用ブッシング市場における最近の業界動向

- 2026年5月:マハラシュトラ州における高電圧四輪EVパワートレイン製品向けにUno Minda取締役会が承認したグリーンフィールド投資。このプロジェクトはEV部品の現地生産能力を拡大し、国内サプライチェーンを求めるOEMとの統合を強化します。この動きはインドの現地化トレンドを強化し、マハラシュトラ州内の現地エラストマーおよび絶縁部品エコシステムを拡大します。

- 2026年5月:Continental AGは、タイのラヨーンにあるタイヤ工場の拡張を開幕し、年間300万本の乗用車およびライトトラック用タイヤ生産能力を追加するために3億ユーロ超を投資しました。この拡張は、アジア太平洋地域におけるエラストマー集約型製造の継続的な現地化を示し、近接部品全体で使用されるゴム加工および試験能力を中心としたサプライチェーンの集積を強化します。

- 2025年10月:Continental AGは、シャシーおよびステアリングシステム向けのアフターマーケット補修部品ポートフォリオを拡大し、数百点の新規品目を追加し、油圧ブッシングが2026年初頭にかけて追加品目の一部となることを発表しました。この動きは、幅広いSKUカバレッジと適合精度が販売業者の選好およびサービスベイでの採用に影響を与える交換チャネルにおける競争の激化を強めます。

自動車用ブッシング市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、市場には車両における振動絶縁および騒音管理に使用される自動車用ブッシングから得られる収益が含まれ、OEM装着とアフターマーケット交換の両方を対象としています。収益は、自動車バリューチェーンへのブッシング供給時点で計上されます。

対象範囲外:上流の生ゴムまたはポリマー生産の価値、あるいはブッシングとして販売されない無関係な振動制御部品は計上していません。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 二輪車

- オフハイウェイ車両(農業・建設)

- 用途タイプ別

- サスペンションシステムブッシング

- コントロールアーム

- スタビライザーバー

- ストラットマウント

- エンジンマウントブッシング

- トランスミッションおよびドライブライン用ブッシング

- シャシーおよびボディ用ブッシング

- ステアリングシステムブッシング

- サスペンションシステムブッシング

- 材料タイプ別

- 天然ゴム

- 合成ゴム(SBR/EPDM/NBR)

- ポリウレタン

- 熱可塑性プラスチック(PTFE、デルリン)

- 金属ポリマー複合材料

- 販売チャネル別

- OEM

- アフターマーケット

- 電気自動車タイプ別

- バッテリー電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- アジア太平洋地域その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、車両生産および使用中車両保有台数に基づく実需要プールから開始し、主要システム全体における車両あたりの一般的なブッシング内容にマッピングされます。車両台数のインプットについては、OICAの車両生産統計や各国の交通担当部門による車両登録データなどの公的資料を参照し、国境を越えたフローについては米国国際貿易委員会の貿易データに加え、EurostatおよびUN Comtradeを使用します。用途に関する事例については、SAE Internationalおよび同様の団体による規格および技術論文に依拠しています。

その後、能力の動き、価格に関する見解、プラットフォームのトレンドを解釈するために、年次報告書、投資家向け資料、プレスリリースなど、メーカーの開示情報を組み込みます。企業の財務区分やシップメント代替チェックなどのギャップ領域については、企業財務およびニュースに関する有料サブスクリプションソースを使用する場合があり、特許データベース(例:ゴムからポリウレタンへの移行)を用いて材料および設計動向を相互確認します。これらのデスクソースは網羅的ではなく例示的なものであり、データ収集、明確化、および相互確認のために複数の公的および有料の参考資料が併用されます。

一次インタビューおよび調査

一次調査は、デスクソースが完全には示せない事項、特に車種構成、プラットフォームアーキテクチャ、および使用寿命によってブッシング需要がどのように変化するかを検証するために使用されます。部品メーカー、販売業者、OEM向け営業チーム、独立系アフターマーケット関係者など、サプライチェーン全体の参加者と対話します。インプットは、想定を現実的なものに保つため、主要な生産地域および消費地域全体で検証されます。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):14% | アジア太平洋(APAC):44% |

| ミドルティア:52% | 機能/事業部門リーダー:27% | 欧州・中東・アフリカ(EMEA):33% |

| 小規模プレーヤー:15% | マネージャー:59% | アメリカ大陸:23% |

市場規模算定と予測

規模算定は、車両生産および使用中車両保有台数データを対象ブッシング需要プールに変換し、システムレベルの装着および交換行動を用いて価値へと展開するトップダウン方式を用いて構築されています。合計値の妥当性を確保するため、主要なブッシングファミリーについてのサンプリングされたASP×数量チェックや、OEMとアフターマーケットの分割に関するチャネルチェックなど、選択的なボトムアップ確認と照合し、両者の見方が一致しない場合は調整を行います。

主要なインプットには、乗用車および商用車カテゴリー別の世界および地域の車両生産、主要地域別のEV普及率、サスペンションおよびエンジン取付システムにおける一般的なブッシング内容、走行距離および道路状況に関連した交換サイクル、材料構成(天然ゴム、合成ゴム、ポリウレタン)に基づく観測されたASPの変動が含まれます。ある国について直接的なインプットが欠けている場合は、比較可能な市場からの代替比率を使用し、適用前にインタビューからのフィードバックでその比率を検証します。

予測には、近い将来の生産計画、パワートレイン構成の変化、およびOEMとアフターマーケット需要の予想される分割に基づくシナリオ分析を使用します。前提条件は年ごとに一貫性を保っており、予測の変化は限定された明確な要因に遡って追跡できるようにしています。

データ検証と更新サイクル

モデルの出力は、車両生産動向、貿易の方向性、車両あたりの推定ブッシング価値といった独立した指標と照合されます。この手順は、高すぎる、または低すぎるように見える結果を検出するのに役立ちます。差異が生じた場合は、まずインプット、次に地域単位の集計、最後に世界全体の合計という段階を経て、承認前に見直されます。

レポートは年次で更新され、急激な生産変動、大規模な生産能力の追加、または価格に影響を及ぼし得る突発的な入力コストの変化など、重大な事象が発生した場合には随時更新が行われます。提供前には、クライアントが最新の見解を受け取れるよう、また直前の異常値が解消されるよう、最終的なアナリストによる確認作業が実施されます。

他の公表推定値と比較したMordor Intelligenceの自動車用ブッシング市場規模

本市場に関する公表数値は、調査ごとに範囲の境界が同一ではないこと、また価格および交換に関する前提の扱いが異なることから、しばしば分かれます。差異は、各調査がブッシングとして何を計上しているか、OEMとアフターマーケットの両方が含まれているか、および将来年におけるEV構成比の扱い方にも起因します。

この表は、公表されている数値の分布を示しています。Mordor Intelligenceのモデルでは、ブッシング自体が明確に単位として価格設定され出荷される場合を除き、上流のエラストマー価値およびより広範なマウントアセンブリを除外しつつ、OEMおよびアフターマーケット全体のブッシング供給レベルで価値を計上しています。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 172.48 B (2025) | |

| 業界誌A | USD 167.47 B (2025) | 除外内容についての可視性が限定された単一の見出し収益系列を使用することが多く、OEMとアフターマーケットの価格を個別に検証せずに、より保守的なASPの経路を適用する場合があります。 |

| プレスリリースB | USD 175.31 B (2025) | 近接する防振部品を組み込み、より早い年の変換率および基準年の前提を使用する可能性があり、これは同等の範囲で比較した場合に2025年の値を変動させる可能性があります。 |

3つの数値全体で見ると、ギャップの大部分はブッシング品目として何が含まれるか、および価格が現行年にどのように引き継がれているかによって説明できます。モデルを車両生産量、交換行動、および明確な単位あたり価格ロジックに結び付けることで、結果は追跡可能な状態に保たれ、更新された生産または構成データが入手可能になった際に再現することができます。

レポートで回答される主要な質問

2026年の自動車用ブッシング市場の規模はどのくらいですか?

自動車用ブッシング市場規模は2026年にUSD 1,804億3,000万です。

ブッシングへの最大需要を牽引する車両カテゴリーはどれですか?

乗用車が2025年に60.86%の市場シェアでトップであり、大規模な生産量と多様化したモデルラインに支えられています。

ブッシングの最も急速に成長している用途は何ですか?

トランスミッションおよびドライブライン用ブッシングは、マルチリンク設計がEVおよびクロスオーバーセグメントに広がるにつれて、2031年にかけて年平均成長率8.76%で成長しています。

ポリウレタンブッシングが注目されている理由は何ですか?

ポリウレタンはバッテリー電気自動車の要件に合致した軽量化、高い耐荷重能力、および耐久性を提供しています。

最終更新日: