中国電動自転車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 11.01 十億米ドル |

| 市場規模 (2030) | 12.75 十億米ドル |

| 成長率 (2025 - 2030) | 2.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国電動自転車市場分析

中国電動自転車市場規模は2025年に110億1,000万USDと推定され、予測期間(2025年〜2030年)にCAGR 2.98%で2030年までに127億5,000万USDに達する見込みです。この控えめな表面上の成長は、より高仕様の製品への転換を隠しており、必須規格GB 43854-2024リチウムバッテリー規制および都市マイクロモビリティ補助金がフリート更新を加速させています [1]「GB 43854-2024バッテリー安全要件の実施に関する通知」、工業・情報化省、miit.gov.cn 。ミッドドライブモーターにおけるコスト低下の加速、15分配達プラットフォームからの強い需要、および企業通勤手当が、500USD未満モデルを圧迫する認証コストの増加にもかかわらず、中国電動自転車市場を技術アップグレードサイクルに乗せ続けています。偽造部品および21700セル不足がハイエンドセグメントを制約する一方、輸出野心は欧州および北米のアンチダンピング障壁に直面しています。IoTコネクティビティと電動自転車テレマティクスの融合が新たなサービス収益源を生み出しています。しかしながら、公共急速充電キャビネットに対するグリッド制約が、都心密集地区における大容量バッテリーパックの普及を遅らせています。YadeaやAimaなどの確立されたブランドが、コンプライアンスと垂直統合のためのスケールを活用してこの環境でシェアを統合しています。

主要レポートポイント

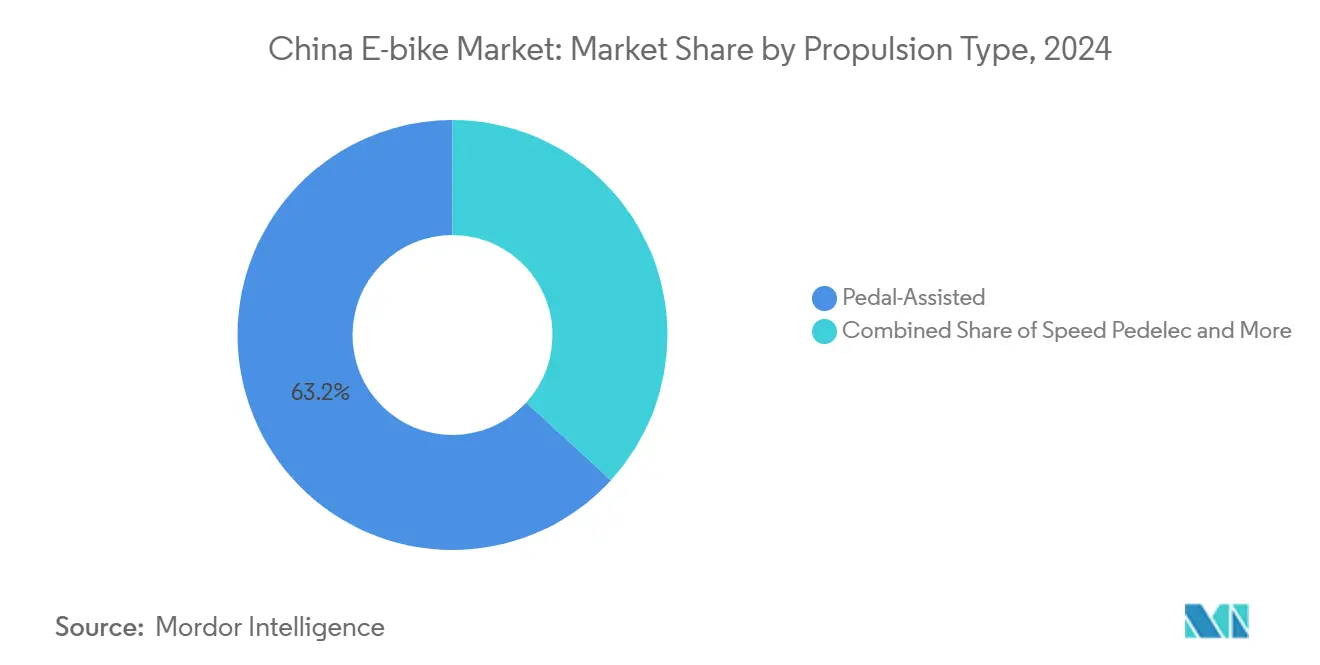

- 推進タイプ別では、2024年の中国電動自転車市場シェアにおいてペダルアシストモデルが63.17%でリードし、スピードペデレックは2030年まで3.41%のCAGRで拡大する見込みです。

- 用途別では、2024年の中国電動自転車市場において都市・アーバン用途が72.35%を占め、貨物・実用は2030年まで最も速い3.33%のCAGRを記録する見込みです。

- バッテリータイプ別では、2024年の中国電動自転車市場規模においてリチウムイオンが71.15%を占め、2025年から2030年にかけて3.38%のCAGRで成長する見込みです。

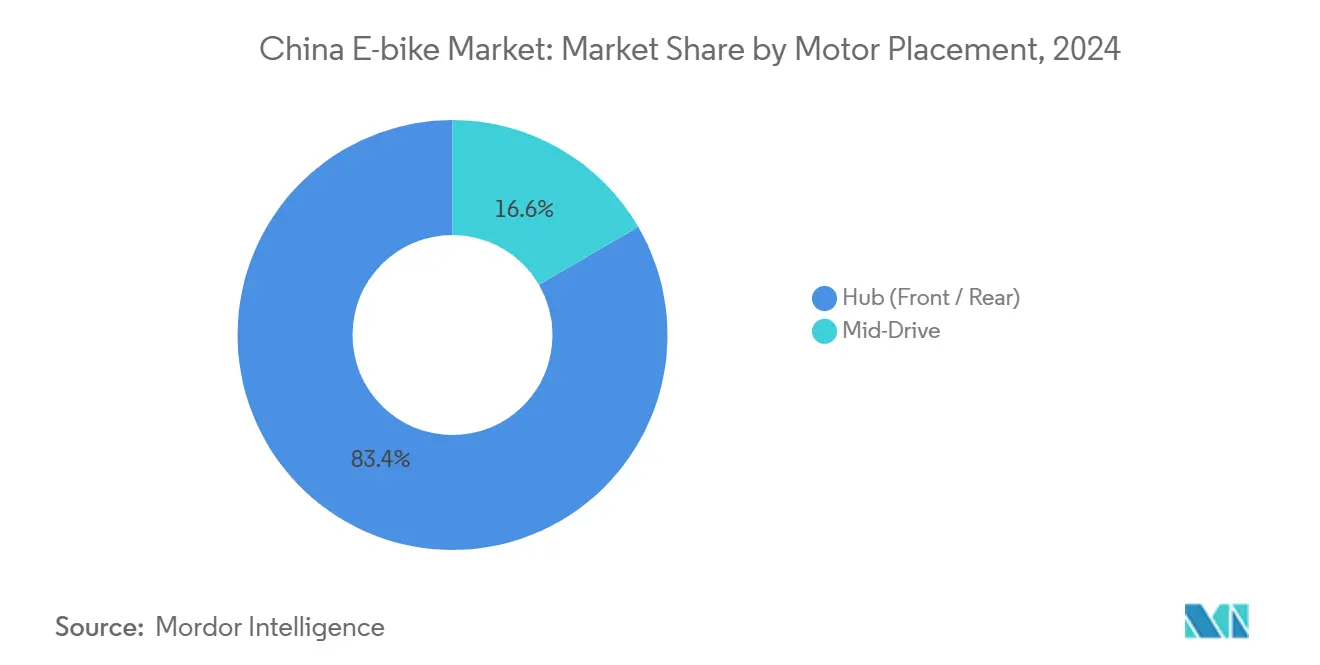

- モーター配置別では、ハブモーターが2024年に83.44%のシェアを保持し、ミッドドライブシステムは3.35%のCAGRで加速すると予測されています。

- 駆動システム別では、チェーン駆動が2024年に87.83%のシェアを占め、ベルト駆動は2030年まで3.39%のCAGRで進む見通しです。

- モーター出力別では、250W未満ユニットが2024年に61.24%のシェアを占め、501〜600Wバンドは3.45%のCAGRで伸びると予測されています。

- 価格帯別では、500USD未満のエントリーレベルモデルが2024年に43.47%のシェアを占め、1,501〜2,500USD層は3.37%のCAGRで前進する見込みです。

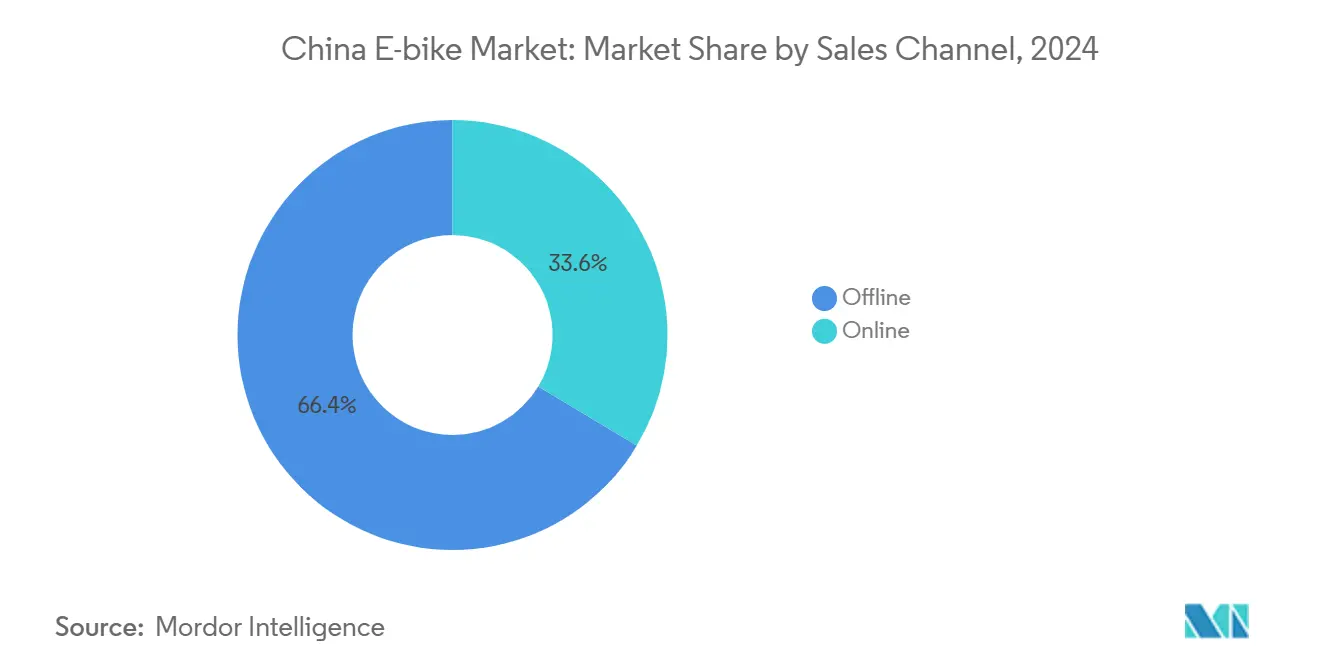

- 販売チャネル別では、オフライン小売が2024年に66.37%のシェアを支配し、オンライン販売は3.46%のCAGRを記録する見込みです。

- 最終用途別では、個人・家族用途が2024年に78.81%のシェアを占め、商業配達は3.44%のCAGRで推移しています。

中国電動自転車市場のトレンドと見通し

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インスタントコマース配達プラットフォームの成長 | +0.9% | 全国都市圏、特に北京・上海・深圳にて顕著 | 短期(2年以内) |

| 政府購入インセンティブ | +0.7% | 第1層都市、第2層都市中心部へ拡大中 | 中期(2〜4年) |

| ミッドドライブモーターにおける急速なコスト低下 | +0.5% | 世界規模、製造集積地は江蘇省・浙江省 | 長期(4年以上) |

| 共有所有権サブスクリプションモデルの急増 | +0.5% | 都市圏、20都市以上でパイロットプログラム実施中 | 中期(2〜4年) |

| 企業通勤手当プログラム | +0.2% | 企業集積の高い第1層都市 | 中期(2〜4年) |

| 高仕様品の輸出需要牽引 | +0.2% | 江蘇省・浙江省・広東省の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インスタントコマース(15分)配達プラットフォームの成長

広範な都市展開を持つ美団(メイトゥアン)と、膨大な飲食店ネットワークを誇る餓了么(Ele.me)が、年間を通じて多大な商業ユニット販売を牽引しています。この急増は貨物対応フレームへの堅固な需要を支えています。配達事業者は競争力を追求し、補強されたラック、GPSジオフェンシング、強化されたバッテリー航続距離などの機能に対して相当のプレミアムを投じています。これらの仕様は信頼性の高い長距離性能に対する消費者の要望と密接に一致しています。最近の規制当局の承認を受け、JDロジスティクスは多数の自治体に三輪電動カーゴバイクを展開し、モーターOEMのシャーシ需要を押し上げました。テレマティクスの統合はサイバーセキュリティコンプライアンスコストを高める一方、ノーブランドアセンブラーへの参入障壁を強化します。この貨物主導の勢いは、家庭向け購入が頭打ちになる中でも中国電動自転車市場の景観を再形成しています。

政府購入インセンティブおよび都市マイクロモビリティ政策

北京の国家買い替えプログラムは交換サイクルを短縮し、消費者支出をGB 43854-2024認証モデルへと誘導しました。北京と上海の専用自転車レーンは1,200kmを超え、より安全なネットワークを提供することで補助金の効果を増幅させています [2]「自転車レーンネットワーク計画2025年」、北京市交通委員会、bjnews.com.cn 。工業・情報化省は現在、製品登録前にOEMがバッテリーリサイクル能力を証明することを義務付けており、中国電動自転車市場を全国規模のアフターセールスネットワークを持つブランドへと傾斜させています。地方政府が電動自転車シェアリングを公共交通カードに統合するにつれ、乗客データがマイクロモビリティ回廊を優先する都市計画アルゴリズムに活用されています。義務的なリサイクル規定はコスト圧力を加えますが、材料循環を完結できる垂直統合型プレーヤーに報酬をもたらします。

ミッドドライブモーターおよびスマートドライブエレクトロニクスにおける急速なコスト低下

常州(チャンジョウ)および無錫(ウーシー)のモーター工場における自動化により、2023年以来ミッドドライブユニットのコストは年間で10分の1削減され、ハブモーターとの価格差が縮小し、大量市場向けSKUがプレミアムハードウェアを採用できるようになりました。国内MCU生産が輸入品を代替し、コントローラーBOMコストを4分の1削減するとともに、米国のテクノロジー規制を回避することに成功しました [3]「国内MCU生産統計2024年」、中国半導体産業協会、csia.net.cn 。IoT機能の普及は2024年第3四半期にNIUの多くの新モデルに達し、多数のバイクにGPS盗難警報機能を標準化しました。数量が拡大するにつれ、ソフトウェアサブスクリプション収益(フリート分析、遠隔診断)が中国電動自転車市場内の新たな収益化レイヤーとして浮上しています。部品の標準化により保証請求も減少し、大量生産ブランドのマージンを支えています。

共有所有権サブスクリプションモデルの急増

共有所有権サブスクリプションプログラムはパイロット段階を超え、20都市以上で実サービスとして展開されており、利用者は前払い購入の負担なしにアプリベースで電動自転車にアクセスできます。月額料金には通常、保険・メンテナンス・バッテリー交換特典が含まれており、エントリーレベルモデルの購入と比較して利用者の支出を約3分の1削減します。フリート事業者はコンプライアントなOEMに対してバルク注文を行い、予測可能な生産ランを生み出し、工場を小売の季節変動から守ります。都市部の規制当局はプラットフォームのテレマティクスが駐車エリアと時間制限を強制し、路上の混雑を減らして交通流を改善するため、サブスクリプションを支持しています。12カ月ごとの新しいハードウェアへの高い解約率により、メーカーはモジュラーバッテリーとクイックリリースラックを設計してリファービッシュ時間を短縮するよう促されています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サプライチェーンのボトルネック | -0.7% | 江蘇省・浙江省・広東省の製造センター | 中期(2〜4年) |

| 防火安全規制の強化 | -0.5% | 全国、特に第1層都市での厳格な執行 | 短期(2年以内) |

| 偽造部品リスク | -0.2% | 地方都市および農村市場 | 長期(4年以上) |

| グリッド容量の制約 | -0.2% | 密集した都市圏、特に旧市街地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム21700リチウムイオンセルのサプライチェーンボトルネック

電気自動車(EV)分野の主要プレーヤーであるCATLおよびBYDは、自社契約を優先しており、電動自転車用セルのリードタイムが大幅に延長されています。この変化は2023年レベルと比較してユニットコストも相当程度押し上げています。さらに、輸入原材料(特にニッケルとコバルト)に対する税関検査が物流ウィンドウを長くしています。この状況は、ヘッジツールが不足している小規模アセンブラーにとって特に困難です。OEMは代替品を模索しており、ナトリウムイオンのパイロットパックが代替案として浮上しています。しかし、エネルギー密度の面でリチウムにはまだ及びません。このサプライ不足は高航続距離モデルの展開を妨げるだけでなく、中国電動自転車市場におけるプレミアム価格帯の成長を抑制しています。

高密度バッテリーハウジングに対する防火安全規制の強化

GB 43854-2024はOEMに熱バリアの改修を義務付けており、追加コストが発生し、エンジニアリングサイクルが大幅に延長されています。多くの自治体が屋内充電を禁止し、居住者に屋外キャビネットの利用を促しています。これらの屋外ソリューションにはオーナーの承認が必要であり、交換の意思決定を複雑化・遅延させています。CCC認証ラボのバックログにより認証リードタイムが大幅に増加し、モデルの発売遅延および在庫水準の上昇を招いています。これらの措置は短期的な販売を制限する可能性がありますが、同時に中国電動自転車市場から粗悪品を排除し、消費者信頼を強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:スピードペデレックがプレミアムシフトを牽引

2024年にペダルアシストユニットは63.17%のシェアを維持し、数量需要を支えながら中国電動自転車市場を初めての購入者が入手しやすい状態に保っています。時速25kmの制限に対する規制上の整合性が合法的な走行を維持し、保険コストを削減します。しかしながら、企業通勤スキームと広がる保護レーンネットワークが、3.41%のCAGR予測を持つセグメントである時速45kmのスピードペデレックへの需要を高め、プレミアムASPを注入しています。OEMはGB 17761-2018の上限内に収まりながら自動車のような加速を提供するため、トルクセンサーと細かくグレード分けされたパワーマップを統合しています。フリート購入者は重量制限に違反せずに航続距離を延ばすためにデュアルバッテリーキットを指定しており、これは未開拓のイノベーションニッチです。マーケティングの語り口はウェルネスを強調し、ペダルアシストを純粋な利便性ではなくカロリー消費型モビリティとして位置付けています。このシフトは、ライダーが運動と通勤時間のバランスを取り、豊かな地区において高仕様プラットフォームへの緩やかな移行を促す中で、中国電動自転車市場を形成しています。

規制執行の強化により、スロットルのみのバイクに対する消費者の感情は第1層都市の境界内で冷え込んでいます。それでも、貨物カートや農業用の用事が日常業務を占める都市周辺地域では依然活発です。スピードペデレックは購入価格の最大30%をカバーする雇用主補助金の恩恵を受けており、ホワイトカラー労働者の間で需要を生み出しています。ジオフェンシングの統合により低速ゾーンでは高速モードが無効化され、自治体の規制当局がこのカテゴリーを受け入れやすくなっています。安全性・速度・フィットネス機能の間の継続的な綱引きにより、推進力のイノベーションが中国電動自転車市場の競争力の中心であり続けることが確保されています。

用途タイプ別:貨物・実用が商業的牽引力を獲得

2024年の総需要においてシティ・アーバン用途が72.35%を占め、ベースライン数量を支えながら日常の通勤・用事における中国電動自転車市場の役割を強化しています。インフラの追加として専用レーン・スマート駐輪ポスト・強化されたアーバン普及が含まれており、主に地方政府がオートバイのアクセスを制限している地域で進んでいます。貨物・実用は第2層都市での15分配達サービスの拡大に伴い、3.33%のCAGRで上昇すると予測されています。延長されたホイールベース・100kgペイロード認証・スワップ可能なバッテリーラックを備えたフレームは30〜40%の価格プレミアムを要求しますが、プラットフォーム事業者の間では需要不足に陥ることはありません。インスタントコマースプレーヤーは長期供給契約を交渉し、OEMの受注残を小売の変動から守っています。

週末のレジャー需要がトレッキング・マウンテンをブティックニッチに押し上げています。エコツーリズムを展開する省では販売が急増しており、レンタルフリートは100mmサスペンションフォークとIP 67定格バッテリーハウジングを備えたモデルを好みます。貨物の用途が補助的なサービス収益、フリートテレマティクス、予知保全、バッテリーホットスワップステーションを刺激し、中国電動自転車市場内で安定した定期的な販売ストリームを目指すブランドにとって商業購入者が戦略的焦点となっています。

バッテリータイプ別:リチウムイオンが市場ポジションを確立

リチウムイオンパックは2024年出荷量の71.15%を支配し、2030年まで3.38%の堅調なCAGRで成長し、中国電動自転車市場においてエネルギー密度が決定的な属性であることを確立しています。平均セルコストは年々わずかに低下し、重量・充電サイクル・リサイクル負担で苦労している鉛酸代替品との差を広げています。アップグレードされたBMSチップは現在、Bluetoothデータリンク・盗難ロックアウト・アプリサブスクリプションを通じたアフターマーケット収益をもたらすファームウェアのOTAアップデートを統合しています。規制によるリサイクル義務はリチウムに優位性をもたらし、正規の回収ネットワークがコバルトとニッケルを4分の5以上の効率でリクレイムしており、散在する鉛酸エコシステムとは対照的です。

代替化学がニッチを探索しています。予算型フリート事業者向けのナトリウムイオンパイロットと、宅配貨物リグにおける熱安定性を約束するLFPバリアントです。しかし消費者用途においてリチウムのパワーウェイトレシオに匹敵するものはなく、中国電動自転車市場での優位性が維持されています。セルメーカーは自動車セクターの変動に対するバッファーとして電動自転車専用ラインを構築しており、Yadeaによる垂直統合がフラッグシップSKU向けのパック供給を確保しています。

モーター配置別:ミッドドライブシステムがプレミアムポジショニングを獲得

2024年の販売量においてハブモーターが83.44%の市場シェアを保持しており、これはプラグアンドプレイのアセンブリが中国電動自転車市場のエントリー層での価格競争力を維持するためです。しかし、ミッドドライブユニットは重心バランスと登坂トルクを追求する愛好家とフリート購入者を引きつけており、2030年まで3.35%の速度で成長しています。2023年以来20%のコスト低下により、ミッドドライブはRMB 3,000〜5,000で実現可能となり、通勤者の手頃さとパフォーマンスへの期待の間のギャップを埋めています。OEMは多段変速ドライブトレーンとシームレスに同期するCANバスコントローラーとトルクセンサーを組み合わせています。

配達会社はハブモーターをミッドドライブに交換した際の5分の1のエネルギー削減を確認しており、これは18カ月以内により高い初期費用を正当化するに十分です。シールドされた電子部品は、中国電動自転車市場における見えないが影響力のある購入基準である、より厳格な電磁適合性テストを通過するのに役立ちます。ユニットエコノミクスが収束するにつれ、ミッドドライブの普及は次世代の乗り心地の品質を形成する上でバッテリーやフレームのアップグレードを上回るペースで進む見込みです。

駆動システム別:ベルト駆動のイノベーションがチェーン支配に挑戦

チェーン駆動は2024年のユニット数の87.83%を支配しており、汎用的な価格設定とワークショップでの普及を反映しています。中国電動自転車市場のごく一部に過ぎませんが、ベルト駆動はグリース・騒音・錆を排除することで3.39%のCAGR見通しを持っています。OEMはカーボンファイバーベルトを内部ギアハブと統合し、2年サイクルにわたってメンテナンス頻度を3分の1削減しています。ライセンス費用がかつてベルト駆動のBOMを膨張させていましたが、増大する注文量によってプレミアムはチェーンセットアップと比較して約4分の1近くに縮小しています。

宅配業者は運用上の節約、チェーン交換の減少、ダウンタイムの削減を実感しており、より高い購入価格を相殺しています。都市の消費者の感情は、オフィスの服装を清潔に保つ静粛なドライブトレーンに温かみを見せています。大都市圏以外でのアフターセールス知識の不足が普及を遅らせていますが、デジタルチュートリアルとモジュラー交換キットがスキルギャップを埋め、中国電動自転車市場全体でベルト駆動のより広い認知を促進することを目指しています。

モーター出力別:高ワットセグメントが商業需要を取り込む

250W未満モーターは2024年出荷量の61.24%で規制に適合し、低速通勤需要を支えています。それにもかかわらず、貨物フリートは501〜600Wシステムに引き寄せられており、3.45%のCAGRで成長すると予測され、重荷物に対するトルクを分類の簡易性より重視しています。自治体のパイロットゾーンは高ワットのリグに特別タグを発行し、法的障壁を緩和しています。延長されたデューティサイクルにもかかわらず、熱管理の進歩(液体冷却スリーブおよびグラフェン放熱パッド)が温度をGB/T 18488の制限内に保っています。

強力なコントローラーが重慶(チョンキン)の急勾配な街路での発進能力を高め、70kgのペイロードの下でも時速25kmの速度を維持します。OEMは最高速度を時速35kmに制限し、配達プラットフォームの安全方針に準拠しつつパフォーマンスの認知を維持し、中国電動自転車市場内に新たな収益チャネルを開いています。

価格帯別:プレミアムセグメントが市場進化を牽引

500USD未満のモデルは依然として2024年販売の43.47%を占めていますが、安全コンプライアンスが製造コストを押し上げるにつれてその数は縮小しています。1,501〜2,500USD層はリチウムパック・アプリロック・ミッドドライブモーターを組み合わせ、3.37%のCAGRで最も速く成長しています。AlipayおよびWeBankと提携した消費者クレジットプラットフォームが支払いを24カ月に分散させ、価格ショックを解消しています。6,000USD超のウルトラプレミアムSKUはニッチではありますが、中位層の憧れに波及するブランドのハロー効果を生み出しています。

規制監査が統合を促進しており、規模の小さな工場は再整備するよりも撤退を選び、コンプライアントな大手にシェアを譲っています。上昇するASPのドリフトは、ユニット数量が頭打ちになっても収益を押し上げ、中国電動自転車市場全体でより健全なEBITマージンを支えています。

販売チャネル別:オンライン成長がデジタルトランスフォーメーションを加速

実店舗(オフライン)ディーラーが2024年の売上高の66.37%を支配しており、保証の信頼性が購買決定を左右する国においてテスト乗車と現地サービスが重視されています。しかしながら、電子商取引はARモデルデモや自宅へのテスト乗車バンが物理的な接点を再現するにつれて3.46%のCAGRの軌道を示しています。メーカーはオンラインで購入して店頭受け取りのオプションを提供し、地元のサービスパートナーを連携させています。

抖音(Douyin)ライブストリームを通じたデジタルマーケティングが衝動的な関心をチェックアウトに転換し、2024年にNIUの新規顧客獲得の40%を牽引しています。工場直送から都市ハブへのハイブリッド物流、その後ラストマイルを宅配便で行う方式がラストマイルの損害請求を15%削減し、中国電動自転車市場においてオンラインをマージンに優しいフロンティアにしています。

最終用途別:商業用途が市場ダイナミクスを再形成

2024年には個人輸送が依然として78.81%を支配しており、都市中国人の生活における電動自転車の文化的フィット感を示しています。3.44%のCAGRと予測されている商業配達は、予測可能な大口注文を注入しています。フリート事業者はボリュームディスカウントと標準化された部品を確保し、OEMの生産計画を平滑化しています。テレマティクスAPIの美団(メイトゥアン)および餓了么(Ele.me)のディスパッチダッシュボードへの統合により、ハードウェアがソフトウェアエコシステムと結びつき、ブランド変更が抑止されています。

公共セクターの採用(郵便サービスおよびキャンパスセキュリティ)が機関としての威信を加え、躊躇していた消費者層が電動自転車を主流として認識するよう促し、フリンジではないという印象を与えています。このような相互浸透が中国電動自転車市場における多目的ポジショニングを確固たるものにしています。

地理的分析

第1層大都市である北京・上海・深圳は、人口のごく一部しか居住していないにもかかわらず、2024年のユニット需要の3分の1を占めており、これは可処分所得の活用と密集した自転車レーンの証左です。IoTを組み込んだプレミアムSKUが早期採用を固定し、中国電動自転車市場がテクノロジーライフスタイルステータスのベクターであるという認識を強化しています。「一帯一路」物流ノードの恩恵を受ける西部内陸省では、地方政府がオートバイの排出ガス削減のため充電インフラを補助し、所得水準が低くても段階的な利益をもたらしています。

第2層都市は自治体が自転車グリッドをアップグレードし、オートバイ規制を強化して通勤者をコンプライアントな電動自転車へと誘導するにつれて最も強い成長率が見込まれています。地域規制は異なっており、上海は登録プレートと保険を義務付け、成都(チェンドゥ)は環状道路内でスロットルのみのリグを容認しており、地域ごとの製品ミックスを形成しています。沿岸製造拠点(江蘇省・浙江省・広東省)は生産と消費を統合し、輸送コストを削減して設計の反復サイクルを加速しています。

気候プロファイルが技術的な調整を促しており、北部省はマイナス気温の冬のためにバッテリーウォーマーを注文し、南部沿岸は防腐食コーティングとIP 67コンポーネントシーリングを要求しています。輸出志向の工場が深圳港付近に集積していますが、欧州連合(EU)のアンチダンピング関税後は国内への出荷量が増加しています。公共自転車レーン利用センサーからのデータ透明性が都市計画者を導き、駐輪ドックを増設して地域ネットワーク効果を強化し、日常のモビリティ文化に中国電動自転車市場を根付かせています。

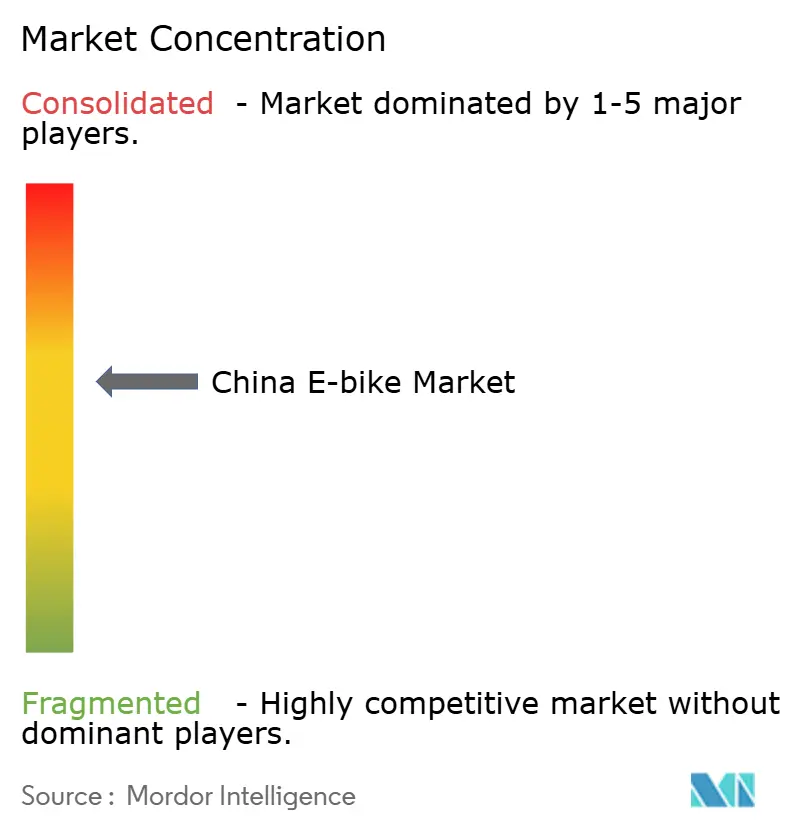

競合状況

2024年、中国電動自転車市場の主要ブランドは産業収益の相当な割合を集合的に占めていました。強制的なCCC認証によりコンプライアンスコストが大幅に増加し、多くの小規模アセンブラーが市場から撤退しました。YadeaとAimaは自社バッテリーラインとモーター工場を設立することで垂直統合を進め、原材料価格の変動の中でサプライリスクを軽減しマージンを保護しています。一方NIU Technologiesは、OTAアップデートや盗難回復などの革新的なコネクティビティ機能を強調するニッチを切り開き、第1層都市でプレミアムを要求できる立場を確立しています。

TailgとLuyuanは、テレマティクスダッシュボードと現地メンテナンスバンを含むフリートパッケージを提供することでインスタントコマース宅配業者のニーズに対応し、ほぼ完全な稼働時間を確保しています。このシフトは、競争力のある価格設定に焦点を当てることから包括的なサービスエコシステムの構築へという、より広い業界トレンドを示しています。国際展開は議題に上がっていますが、課題が多く、例えば欧州連合(EU)のアンチダンピング関税により現地組立パートナーシップが必要となっている一方、東南アジアの自由貿易協定が好機を提供しています。

産業が進化するにつれ、サプライチェーンの強靭性が重要な焦点として浮上しています。自社内でセルパッケージングとPCBエッチングを管理する企業は、特定のバッテリーセルに関連する課題のような潜在的な不足に対処する上で有利な立場にあります。同時に、ブランドはバッテリーリース・保険・ソフトウェア分析のサブスクリプションを探索することで収益源を多様化し、ハードウェアマージンへの圧力に対抗しています。この進化は中国電動自転車市場における広いトレンドを示しており、プレーヤーは単なる車両販売者ではなく、サービスとしてのモビリティプラットフォームとして自らを位置付けるようになっています。

中国電動自転車産業リーダー

Aima Technology Group Co. Ltd

Jiangsu Xinri E-Vehicle Co. Ltd

NIU Technologies

Shenzhen TAILG Technology Group Co., LTD.

Yadea Group Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:中国は新しい国家電動自転車安全基準の執行強化ならびにバッテリーハウジング・火災防止・リサイクル要件の監督強化に関する包括的なガイドラインを発行しました。

- 2025年7月:NIUはFXT Ultra 2025およびNXT Ultra 2025モデルを発売しました。これらのモデルはオートスタート・ストップ、クルーズコントロール、および延長航続距離バッテリーを特徴とし、更新された規制基準に整合し、2025年第3四半期の販売を押し上げています。

中国電動自転車市場レポートスコープ

ペダルアシスト、スピードペデレック、スロットルアシストが推進タイプのセグメントとして対象となっています。貨物・実用、シティ・アーバン、トレッキングが用途タイプのセグメントとして対象となっています。鉛酸バッテリー、リチウムイオンバッテリー、その他がバッテリータイプのセグメントとして対象となっています。| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| 貨物・実用 |

| シティ・アーバン |

| トレッキング・マウンテン |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(前輪・後輪) |

| ミッドドライブ |

| チェーン駆動 |

| ベルト駆動 |

| 250W未満 |

| 251〜350W |

| 351〜500W |

| 501〜600W |

| 600W超 |

| 500USD以下 |

| 501〜800USD |

| 801〜1,000USD |

| 1,001〜1,500USD |

| 1,501〜2,500USD |

| 2,501〜3,500USD |

| 3,501〜6,000USD |

| 6,001USD以上 |

| オンライン | |

| オフライン | 電動自転車専門小売店 |

| 従来型自転車ショップ | |

| デパートおよびスポーツ用品チェーン |

| 商業配達 | 小売・物品配達 |

| 飲食物配達 | |

| サービスプロバイダー | |

| 個人・家族利用 | |

| 機関・組織 | |

| その他 |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | 貨物・実用 | |

| シティ・アーバン | ||

| トレッキング・マウンテン | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター配置別 | ハブ(前輪・後輪) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーン駆動 | |

| ベルト駆動 | ||

| モーター出力別 | 250W未満 | |

| 251〜350W | ||

| 351〜500W | ||

| 501〜600W | ||

| 600W超 | ||

| 価格帯別(USD) | 500USD以下 | |

| 501〜800USD | ||

| 801〜1,000USD | ||

| 1,001〜1,500USD | ||

| 1,501〜2,500USD | ||

| 2,501〜3,500USD | ||

| 3,501〜6,000USD | ||

| 6,001USD以上 | ||

| 販売チャネル別 | オンライン | |

| オフライン | 電動自転車専門小売店 | |

| 従来型自転車ショップ | ||

| デパートおよびスポーツ用品チェーン | ||

| 最終用途別 | 商業配達 | 小売・物品配達 |

| 飲食物配達 | ||

| サービスプロバイダー | ||

| 個人・家族利用 | ||

| 機関・組織 | ||

| その他 | ||

市場の定義

- 用途タイプ別 - このセグメントで考慮される電動自転車には、シティ・アーバン・トレッキング・貨物・実用の電動自転車が含まれます。これら3カテゴリーに属する一般的なタイプには、オフロード・ハイブリッド、子供用、レディース・メンズ、クロス、MTB(マウンテンバイク)、折りたたみ式、ファットタイヤ、スポーツ電動自転車が含まれます。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、およびその他のバッテリータイプが含まれます。その他のバッテリータイプのカテゴリーには、ニッケル水素(NiMH)、シリコン、およびリチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントで考慮される電動自転車には、ペダルアシスト電動自転車、スロットルアシスト電動自転車、およびスピードペデレックが含まれます。ペダルアシストおよびスロットルアシスト電動自転車の速度制限は通常25km/hですが、スピードペデレックの速度制限は一般的に45km/h(28mph)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーは、トルクアシストシステムによる限定的な動力補助を提供し、速度を変えるためのスロットルを持たない電動自転車を指します。これらのバイクではペダルを踏むことでモーターから動力が起動し、人間の労力を軽減します。 |

| スロットルアシスト | スロットルベースの電動自転車は、オートバイと同様にハンドルバーに取り付けられたスロットルアシストグリップを備えています。ペダルを踏む必要なく、スロットルを直接ひねることで速度を制御できます。スロットルレスポンスが自転車に搭載されたモーターに直接動力を供給し、ペダルを踏まずに車両を加速させます。 |

| スピードペデレック | スピードペデレックはスロットル機能を持たないという点でペダルアシスト電動自転車と同様です。しかし、これらの電動自転車は約500W以上の動力を供給する電動モーターを統合しています。このような電動自転車の速度制限は、ほとんどの国で一般的に45km/h(28mph)となっています。 |

| シティ・アーバン | シティまたはアーバン電動自転車は、市街地および都市部内での走行を目的として、日常の通勤規格および機能に合わせて設計されています。これらの自転車には快適な座席・直立した乗車姿勢・グリップが良く快適な乗り心地のタイヤなど、さまざまな機能と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の頑丈で過酷な使用を考慮した特別な目的のために設計された特殊タイプの電動自転車です。これらの自転車には強固なフレームと優れたグリップのための太いタイヤが含まれており、さまざまな地形・凹凸のある地面・険しい山道での走行に使用できる各種ギア機構も装備されています。 |

| 貨物・実用 | 電動カーゴまたは実用電動自転車は、都市部内などの短距離で様々な種類の貨物や荷物を運搬するように設計されています。これらのバイクは通常、非常に低い運用コストで荷物や小包を配達するための地元企業や配達パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーは、構成材料としてリチウムと炭素を使用する充電式バッテリーです。リチウムイオンバッテリーはシールド鉛酸バッテリーよりも高い密度と軽量であり、他のタイプのバッテリーよりも1回の充電あたりの航続距離が長いという特長があります。 |

| 鉛酸バッテリー | 鉛酸バッテリーは、エネルギー対重量比およびエネルギー対体積比が非常に低いシールド鉛酸バッテリーを指します。このバッテリーは他の充電式バッテリーと比較して相対的に高いパワー対重量比のおかげで、高いサージ電流を生産できます。 |

| その他のバッテリー | これにはニッケル水素(NiMH)・シリコン・リチウムポリマーバッテリーを使用する電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社・レンタル・シェアリング事業者・ラストマイルフリート事業者・コーポレートフリート事業者などのビジネス顧客への電動自転車販売は、このカテゴリーに含まれます。 |

| 消費者向け取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売はこのカテゴリーに含まれます。消費者はオンラインおよびオフラインチャネルを通じて、メーカーから直接または他の流通業者やディーラーを通じてこれらの車両を取得します。 |

| 非組織的ローカルOEM | これらのプレーヤーは電動自転車の小規模な地元製造業者およびアセンブラーです。これらのメーカーのほとんどは中国と台湾からコンポーネントを輸入して現地で組み立てています。価格感度の高い市場においてコンポーネントを低コストで提供しており、これが組織的なメーカーに対する優位性となっています。 |

| サービスとしてのバッテリー | 電気自動車(EV)のバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| ドックレス電動自転車 | 自己ロック機構とGPS追跡機能を備え、平均最高速度が約15mph(時速約24km)の電動自転車。主にBird・Lime・Spinなどの自転車シェアリング企業に利用されています。 |

| 電気自動車 | 推進のために1つ以上の電動モーターを使用する車両。自動車・スクーター・バス・トラック・オートバイ・ボートが含まれます。この用語はすべての電気自動車およびハイブリッド電気自動車を含みます。 |

| プラグインEV | 外部充電が可能な電気自動車であり、通常はすべての電気自動車およびプラグインハイブリッドを含みます。本レポートではこの用語を、プラグインハイブリッド電気自動車と区別するためにすべての電気自動車に使用しています。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに含まれる液体またはポリマー電解質を硫黄で置き換えた充電式バッテリー。リチウムイオンバッテリーよりも高い容量を持っています。 |

| マイクロモビリティ | マイクロモビリティは、短距離移動のために非常に軽量な車両を使用する多くの交通手段の1つです。これらの交通手段には自転車・電動スクーター・電動自転車・モペッド・スクーターが含まれます。このような車両は通常5マイル(約8km)以内の短距離をカバーするためにシェアリングベースで利用されます。 |

| 低速電動車両(LSEV) | 低速(通常は時速25km未満)の軽量車両であり、内燃機関を持たず、推進のためにのみ電気エネルギーを使用しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 予測手法を堅固にするため、ステップ1で特定された変数および要因を利用可能な過去の市場データと照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益および数量の両面で提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定および予測は、インフレ率・市場需要の変化・生産コスト・技術開発・消費者嗜好など、ASPに影響するさまざまな要因を考慮し、過去データと将来トレンドの両方の推定を提供しています。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値・変数・アナリストの見解を検証します。回答者はさまざまなレベルおよび機能にわたって選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム