ダイカスト市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

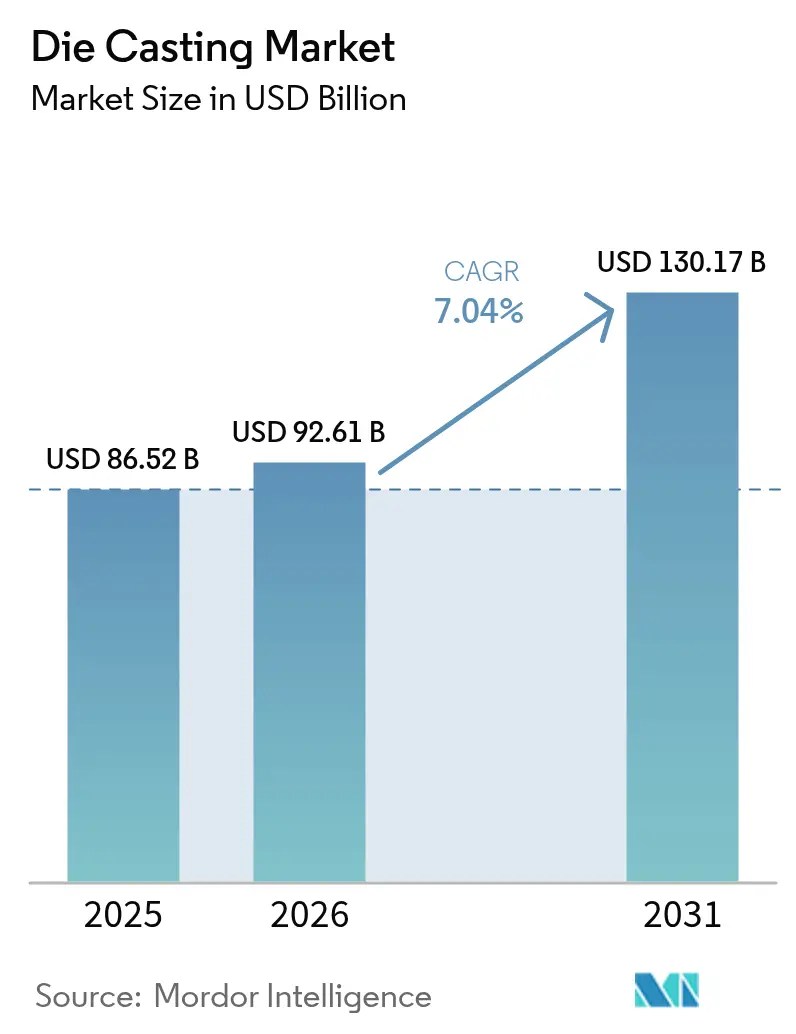

| 市場規模 (2026) | 92.61 十億米ドル |

| 市場規模 (2031) | 130.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイカスト市場分析

ダイカスト市場は2025年に863億2,000万米ドルと評価され、2026年の926億1,000万米ドルから2031年には1,301億7,000万米ドルへと成長すると推定されており、予測期間(2026年~2031年)の年平均成長率(CAGR)は7.04%となっています。電動化がパワートレイン需要を再編する中、OEMは複数部品からなるスタンプ・溶接組立品を、重量と部品点数を削減しながら構造剛性を維持する一体型高品質鋳造品へと置き換えています。この転換により、内燃機関の生産量が横ばいとなる中でもダイカスト市場は回復力を維持しています。電気自動車ではバッテリートレイ、モーターハウジング、アンダーボディのメガキャスティングによって一台当たりの搭載量が増加しているためです。モビリティ分野以外では、再生可能エネルギーインフラ、5Gの展開、自動化プログラムが複雑な近最終形状部品への需要を支えています。ティア1サプライヤー、専業鋳造所、垂直統合を進める自動車メーカーがギガプレス技術の習得、コスト管理のためのオンサイト再生可能エネルギーの導入、金型潤滑剤における差し迫ったPFAS規制への対応を競う中、競争の激化が進んでいます。

主要レポートのポイント

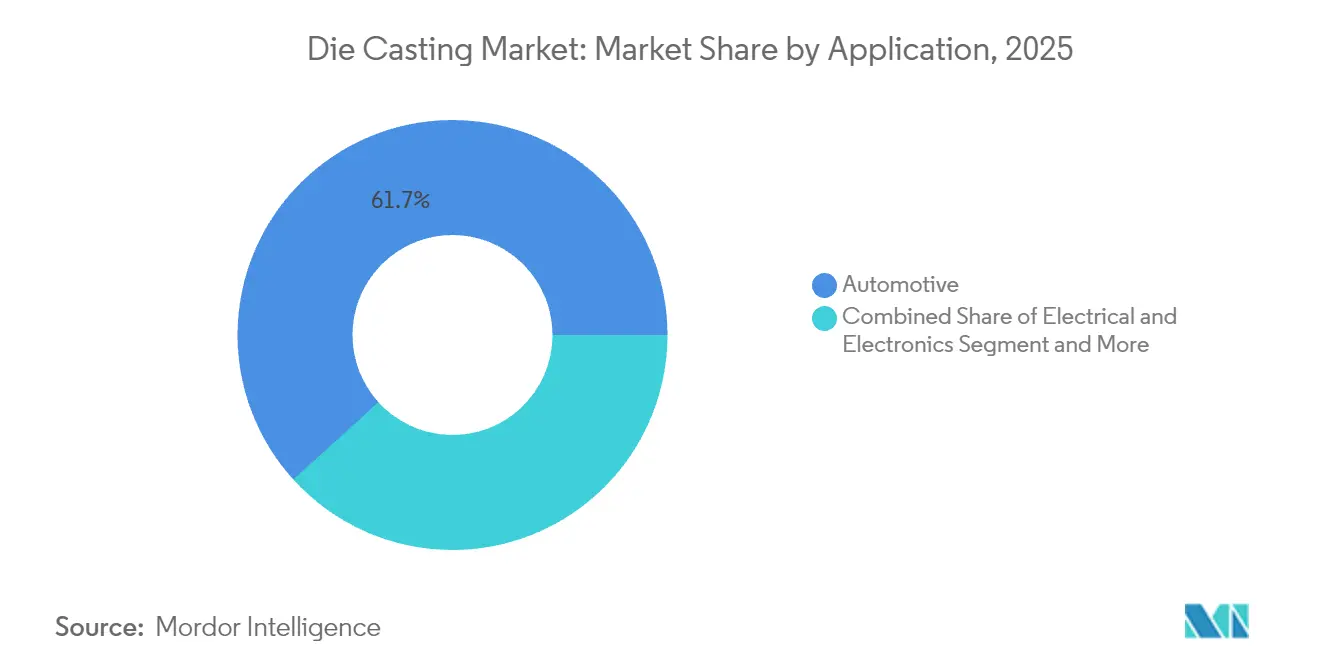

- 用途別では、自動車分野が2025年のダイカスト市場シェアの61.73%を占め、予測期間(2026年~2031年)に年平均成長率8.02%で成長する見込みです。

- プロセス別では、圧力鋳造が2025年の売上シェアの55.02%を維持しており、真空鋳造は予測期間(2026年~2031年)に年平均成長率8.93%で拡大すると予測されています。

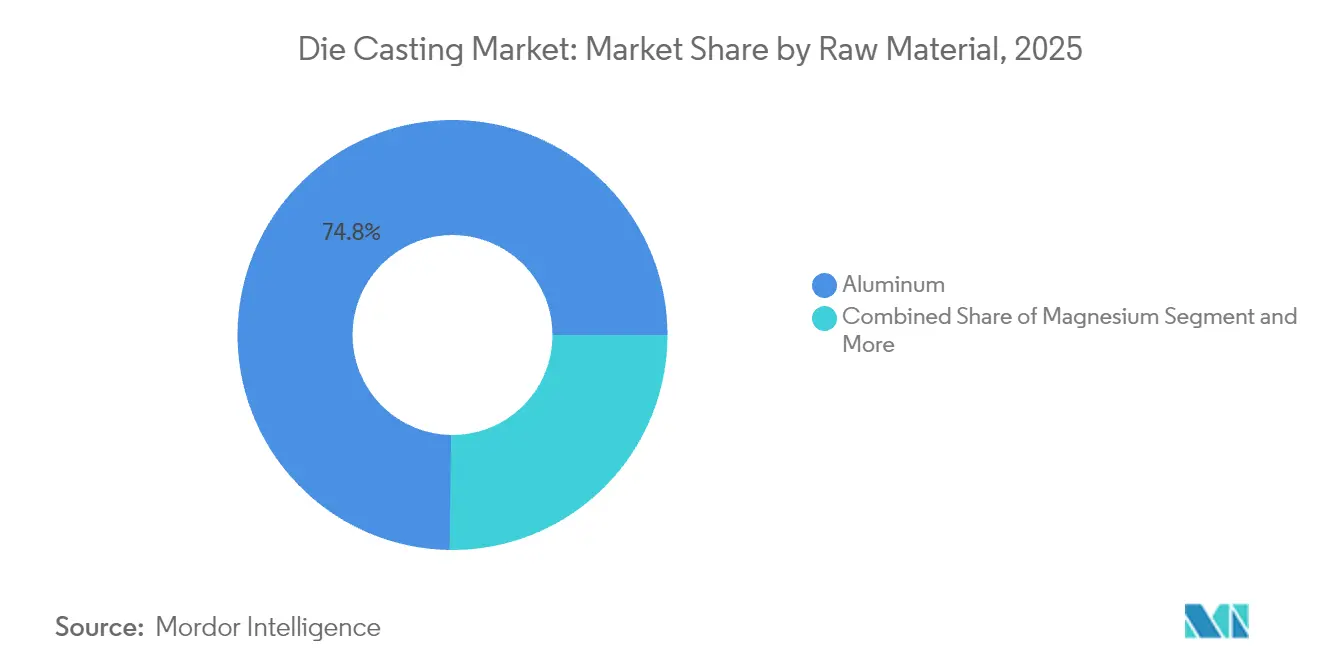

- 原材料別では、アルミニウムが2025年のダイカスト市場規模の74.78%のシェアを占め、マグネシウムは予測期間(2026年~2031年)に年平均成長率9.53%で成長しています。

- 鋳造機締付力別では、4,001~10,000 kNの機械が2025年のダイカスト市場の53.08%のシェアを占め、10,000 kN超のセグメントは予測期間(2026年~2031年)に年平均成長率9.61%で拡大すると見込まれています。

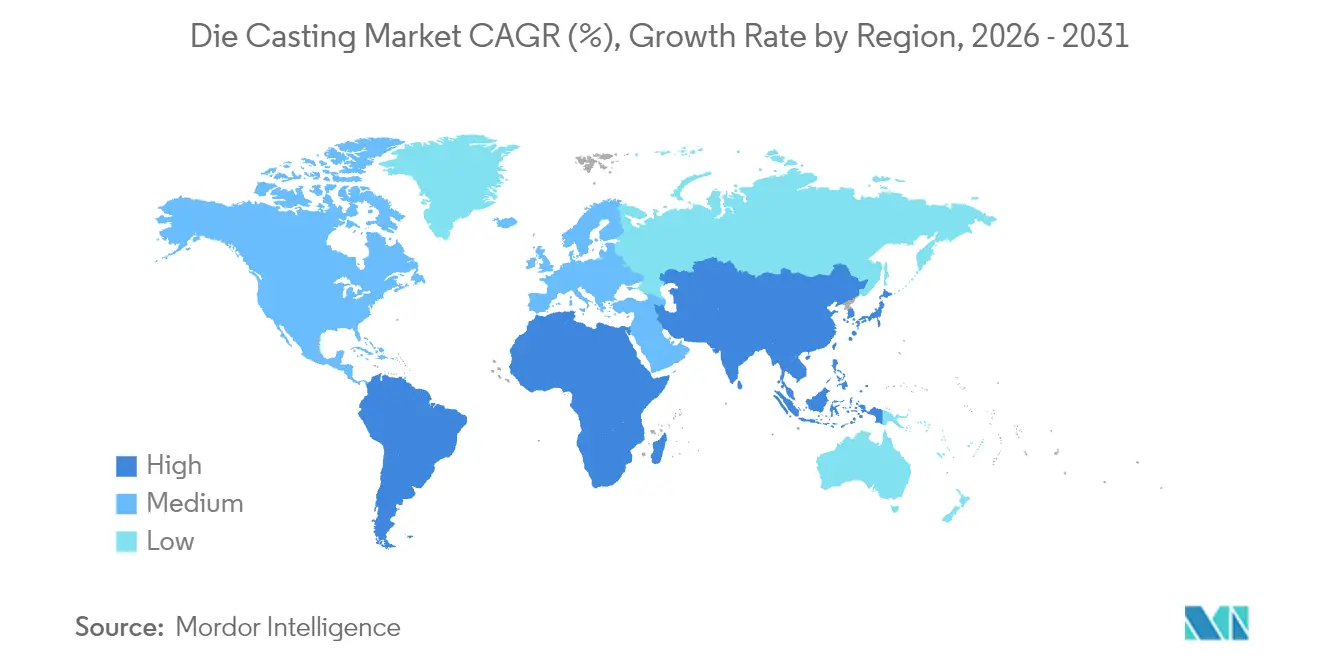

- 地域別では、アジア太平洋地域が2025年のダイカスト市場の56.21%のシェアを獲得しており、中東・アフリカ地域は予測期間(2026年~2031年)に年平均成長率8.42%で成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルダイカスト市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 内燃機関から電気自動車への軽量化推進 | +1.8% | グローバル(中国、北米、欧州が先行) | 中期(2~4年) |

| 近最終形状ギガプレス車体 | +1.2% | 北米・中国、欧州への波及 | 長期(4年以上) |

| ゼロ不良一発成形のためのセンサー | +0.8% | アジア太平洋地域が中核、北米・欧州に拡大 | 中期(2~4年) |

| アルミニウムリサイクル義務化 | +0.7% | 欧州が先行、北米・アジア太平洋地域が追随 | 中期(2~4年) |

| エネルギーヘッジのためのオンサイト再生可能エネルギー | +0.6% | 高電力コスト地域(世界全体) | 短期(2年以内) |

| 電気自動車向け3Dプリント砂中子 | +0.5% | 北米・欧州での初期採用、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

内燃機関から電気自動車への構造部品軽量化推進

バッテリー式電気自動車は部品点数を削減したデザインを採用しつつも、バッテリーハウジング、モーターフレーム、一体化されたシャシー部品といった重要構造のために、より大型で統合された鋳造品を必要としています。代表例がテスラのリアアンダーボディのメガキャスティングであり、複数のスタンプ部品を統合しています。これは、総生産量の変動に左右されず、一台当たりのダイカストの戦略的重要性と価値が高まっていることを示しています。研究によれば、構造メガキャスティングにより車両重量を10~15%削減でき、重要な航続距離向上をもたらしながら組立複雑性を低減するとされています[1]経済協力開発機構、「電気自動車軽量化戦略」、oecd.org。

ギガプレス車体骨格向け近最終形状圧力ダイカスト

超大型ギガプレスは現在、単一部品の構造体を製造しており、これはかつて複数の溶接部品を必要とした技術です。従来の自動車メーカーがこれらのプレスを新しい電気自動車プラットフォームに統合する一方、中小規模の鋳造所は高い初期不良率や高額な金型調整といった課題に直面しています。その一方で、先進的な設備ラインはサイクルタイムの短縮を実現しており、これにより多大な初期投資コストを軽減し、ダイカスト業界をより少数のより大規模な生産セルへの統合へと推進しています。

ゼロ不良「一発成形」品質を実現する金型内センサー

AIを活用したモデルは現在、圧力・温度・流動に関するリアルタイムデータを活用して、凝固完了前に欠陥を予測しています。このプロアクティブなアプローチは、従来の高圧ラインよりも効果的に不良率を低減するだけでなく、合金コストの上昇と大型部品化のトレンドの中で収益マージンを保護します。さらに、メーカーが生産プロセスを最適化しダウンタイムを削減できるようにすることで、操業効率を向上させます。その結果、この技術は自動車品質基準の厳格な要件を満たすことを目指すティア1サプライヤーにとって不可欠なツールとして急速に台頭しています。

循環経済アルミニウムリサイクル義務化が二次高圧ダイカスト需要を促進

循環経済規制により、主要地域では自動車および消費財向けアルミニウム部品における最低リサイクル含有量が義務化されるようになっています。これらの規制は環境負荷の低減と持続可能な実践の促進を目的としています。その結果、これらの新要件を満たすために不可欠な二次高圧ダイカスト(HPDC)生産能力の需要が顕著に増加しています。リサイクルアルミニウムは一次精錬と比較してエネルギー消費を削減するため、OEMはこれをスコープ3の炭素排出削減目標の達成と不安定なインゴット価格からのリスクヘッジに活用しています[2]「循環経済行動計画:アルミニウムリサイクル要件」、欧州委員会、europa.eu。鋳造所は、消費者使用後のスクラップを分別する高度なソート・溶解ラインを設置し、コールドチャンバーセルにクリーンビレットを供給し、ISO 14021ガイドラインに基づきトレーサビリティを認証することで対応しています。このプロセスはコスト削減をもたらし、以前は一次合金原料に依存していた大型構造用電気自動車鋳造品への競争力ある入札を可能にします。

阻害要因のインパクト分析*

| 阻害要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2026年以降の中国マグネシウム規制 | −1.1% | グローバル、北米・欧州への影響が最大 | 中期(2~4年) |

| PFASベース潤滑剤の規制 | −0.9% | 北米・欧州で最も厳格 | 短期(2年以内) |

| ギガプレスによるOEMの内製化 | −0.8% | 北米・中国が中核 | 長期(4年以上) |

| EU炭素国境税 | −0.6% | 欧州で直接影響、世界的に波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国輸出規制による2026年以降のマグネシウム供給リスク

中国はマグネシウムの主要供給国としての地位を維持し続けています。しかし、同国による最近の輸出ライセンス措置は、より厳しい供給規制の可能性を示唆しています。このような動きは、下流の鋳造契約を潜在的に混乱させる可能性があります。立ち上げに数年を要する欧米の精錬所は価格変動に直面しており、長期的な車両プラットフォーム計画が複雑化しています。アルミニウムに対するマグネシウムの軽量性の優位性に依存してきた自動車・航空宇宙分野のプログラムは、部品の再設計か素材の備蓄かという困難な決断を迫られています。

潤滑剤に関するPFAS排出規制の強化

米国環境保護庁(EPA)は現在、TSCA第8条(a)(7)項のもとでPFASの完全な使用開示を義務付けています。フッ素化された金型離型剤は300℃以上での類いまれな熱安定性を発揮しますが、代替配合物はより頻繁なスプレーを必要とすることが多く、労務コストとサイクルタイムが増加します。コンプライアンスのための支出(試験、作業員訓練、新規スプレー設備)は、中規模鋳造所の年間予算の最大5%を消費する可能性があります[3]「TSCA第8条(a)(7)項に基づくPFAS報告規則」、米国環境保護庁、epa.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:自動車のメガキャスティングが需要を再編

自動車用途は2025年の売上の61.73%を占め、2031年までに年平均成長率8.02%をもたらし、電気自動車の構造部品コンテンツが内燃機関の減少を補う様子を示しています。バッテリーエンクロージャー、モーターハウジング、アンダーボディ鋳造品のダイカスト市場規模は、予測期間終了までに大幅に拡大する見込みです。自動車メーカーは数十点のスタンプ部品をわずか数点の大型鋳造品へと統合しており、調達戦略の転換をもたらしています。特に、完璧な立ち上げサイクルを持つギガプレス操業に長けたサプライヤーが優先されるようになっています。自動車分野を越えて、再生可能エネルギーや通信分野でも需要の着実な増加が見られます。

一方、航空宇宙産業は次世代機体を見据え、チタンおよび高強度アルミニウムへの関心を高めています。この業界全体の移行は、厳格な衝突安全基準を満たすための延性合金および真空補助充填に関するR&D活動の強化を促しています。以前はエンジン部品を中心としていたティア1サプライヤーは、現在方向転換しています。炉を改造し、構造部品やバッテリートレイに焦点を当てた大型鋳造セルを設置しています。このようなトレンドは中小規模の鋳造所にとっての参入障壁を高め、OEMボディショップの近くに機械加工と組立をシームレスに組み合わせた統合ハブへと業界を推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセス別:真空技術が存在感を拡大

圧力鋳造は2025年の売上の55.02%を依然として占めていますが、安全性が重要な電気自動車の構造体が熱処理可能で溶接可能な部品を必要とすることから、真空鋳造は年平均成長率8.93%で成長する見込みです。気孔率が60~80%低下すると、自動車メーカーはアルミニウム部品にT6処理を施してもブローアウトのリスクなく、多素材フレームにレーザー溶接することが可能になります。この能力により、合金コストが上昇する状況でも1キログラム当たりの価格実現が最大30%向上し、利益率のポテンシャルを高い水準に維持します。その結果、ダイカスト市場では真空チャンバーを追加したり、コールドチャンバーセルをハイブリッド構成に転換したりするプラントが増えています。

より長期的には、スクイーズ鋳造およびセミソリッドプロセスが、鍛造に近い金属組織を必要とするニッチな航空宇宙・大型トラック用ステアリングナックルに対応します。ただし、サイクルタイムは依然として遅いため、大量生産業界では依然として金型内冷却および強化されたプロセスモニタリングで補完された圧力または真空オプションが好まれます。

原材料別:アルミニウムが依然主役、マグネシウムが加速

アルミニウムは2025年に74.78%のシェアを維持しており、これは一次精錬比で炭素排出を95%削減する強固な二次サプライチェーンによるものです。リサイクル含有量に関する規制目標がアルミニウムの地位を支えていますが、マグネシウム量の年平均成長率9.53%はより深い重量削減への追求を示しています。電気自動車のSUV向けアルミニウム部品のダイカスト市場規模は今後数年で拡大する見込みであり、一方でマグネシウムの軽量化の優位性はサプライチェーンリスクにもかかわらず航空宇宙キャビン・シートサプライヤーを引き付け続けています。

亜鉛は流動性と寸法安定性に優れ、ハードウェアや消費財分野での需要を維持する一方、銅合金はパワーエレクトロニクスモジュールの熱管理基板に用いられています。しかし、EUの循環経済に関する閾値の引き上げにより、OEMは合金の出所を確認するよう求められており、リサイクル原料を認証する鋳造所が優位に立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

鋳造機締付力別:高トン数セルが急増

4,001~10,000 kNの機械が2025年の売上の53.08%を占めたのは、柔軟性と生産能力のバランスが優れているためです。それでも、メガキャスティングが組立ラインを再編することから、10,000 kN超のプレスは2031年まで年平均成長率9.61%を記録する見込みです。世界各地でかなりの数のギガプレスが受注されており、それぞれの設置(多くの場合、上位コストで)はロボット、焼入れタンク、X線品質検査ステーションへの隣接投資を誘発します。長期的な電気自動車プラットフォーム受注を確保した鋳造所は、金型間の一貫性を確保するために単一サプライヤーのプレス戦略を採用し、ダイカスト市場内でのOEMと鋳造所のパートナーシップをより深いものとしています。

4,000 kN以下の小型機械は、壁厚公差の精度が絶対量よりも重要となる電子機器、医療機器、精密ポンプ部品の生産に引き続き用いられています。これらのセルも進化しており、機内温度マッピングおよび自動クイックダイチェンジテーブルを採用してダウンタイムを最小限に抑えています。

地域分析

アジア太平洋地域は2025年のグローバル売上の56.21%を生み出しており、中国の広大な自動車・家電・電子機器クラスターがその基盤となっています。数十年にわたる累積ノウハウ、高いスクラップアルミニウムの入手可能性、垂直統合された工具鋼エコシステムがコスト競争力を維持しています。韓国と日本は制御システムにおけるイノベーションを提供し、一方インドは新たな軽量部品ラインに資金を提供する生産連動型インセンティブを活用して成長しています。OEMが調達を多様化する中、東南アジアは低複雑性部品とバックアップ生産能力においてシェアを拡大し、ASEAN全域でダイカスト市場のフットプリントを広げています。

中東・アフリカ地域は年平均成長率8.42%で最も急速に成長しています。湾岸協力会議(GCC)加盟国は「ビジョン2030」の資金を活用して、太陽光インバーター、風力発電ハウジング、電気自動車充電器を国内生産しています。NEOMのようなメガプロジェクトは、アルミニウム外装ノードや構造コネクターを鋳造できる高トン数プレスへの需要をもたらしています。トルコの自動車輸出とエジプトの産業団地政策もさらに地域の受注を活性化していますが、上流のインゴット供給は精錬所が規模を拡大するまで輸入に依存しています。

北米と欧州は主に工場数ではなく技術転換によって成長しています。米国の税制優遇措置は国内でのバッテリーおよびドライブトレインの調達を優遇しており、OEMはオハイオ州、アラバマ州、オンタリオ州の組立工場の近くにメガキャスティングを国内化しています。欧州の炭素国境調整メカニズム(CBAM)は、再生可能エネルギーでリサイクルアルミニウム炉を稼働させる地域の鋳造所の競争力を高めています。両地域はPFASの段階的廃止とライフサイクル炭素監査を実施することでダイカスト市場をさらに推進し、設備投資のアップグレードとデジタルトレーサビリティモジュールを促進しています。

競争環境

ダイカスト市場は中程度に分散した状態にありますが、メガキャスティングの設備投資需要が統合を促進しています。大手の多角化グループは真空生産能力とギガプレスのノウハウを確保するためにニッチな鋳造所を買収しています。一方、自動車メーカーは知的財産を守りサプライチェーンを短縮するために主要構造部品の内製化を進めており、ティア1の生産量に圧力をかけています。

主要な戦略的動きとしては、北米の大手サプライヤーがOEMボディショップに隣接して9,000トンプレスを設置した例や、欧州の軽量化専業企業が電気自動車バッテリートレイに注力するために従来のエンジンブロックラインを売却した例が挙げられます。技術的な優位性が決定的な差別化要因です。鋳造設計の共同エンジニアリング、3Dプリント砂中子、AIを活用した欠陥予測を提供するサプライヤーが、より長期でより高い利益率の契約を獲得しています。

持続可能性の認証も重要です。オンサイト再生可能エネルギーが50%以上を占めるプラントは、OEMのスコアカード評価において高い評価を獲得しています。最後に、付加製造の参入企業が複雑なコアインサートを造形することで金型製作のリードタイムを数週間短縮しており、既存企業は提携またはライセンス契約の締結を迫られています。

ダイカスト業界リーダー

Form Technologies Inc. (Dynacast)

Nemak S.A.B. de C.V.

Georg Fischer Ltd

Pace Industries Inc.

Endurance Technologies Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Nemakは、GF Casting Solutionsの自動車部門を3億3,600万米ドルで買収することに合意し、そのうち1億6,000万米ドルは長期信用枠から即時支払われます。

- 2025年6月:Uno Mindaは、電気自動車の二輪・四輪車需要を対象に、インド・マハラシュトラ州にグリーンフィールドのアルミニウムダイカスト工場を承認しました。

- 2025年2月:Sundaram Claytonはチェンナイ近郊に新工場を稼働させ、エンジンおよび電気自動車の構造鋳造品を供給するために米国に4,400トンプレスを設置しました。

- 2024年10月:HandtmannはBühler AG製のCarat 610を導入し稼働に成功しました。これにより大型構造部品の生産への参入を果たしました。Carat 610は61,000 kNの締付力を有し、最大128 kgのアルミニウムショット重量に対応可能です。

グローバルダイカスト市場レポートのスコープ

ダイカストとは、溶融材料を加圧して金型に流し込み、特定の形状の金属部品を製造する自動化された鋳造プロセスです。

ダイカスト市場は、用途別(自動車、電気・電子、産業機械、その他用途)、プロセス別(圧力ダイカスト、真空ダイカスト、スクイーズダイカスト、その他プロセス)、原材料別(アルミニウム、マグネシウム、亜鉛)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。

| 自動車 |

| 電気・電子 |

| 産業機械 |

| 航空宇宙・防衛 |

| 家電 |

| その他 |

| 圧力ダイカスト |

| 真空ダイカスト |

| スクイーズダイカスト |

| 重力ダイカスト |

| アルミニウム |

| マグネシウム |

| 亜鉛 |

| 銅 |

| その他(鉛、錫合金) |

| 4,000 kN以下 |

| 4,001~10,000 kN |

| 10,000 kN超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| タイ | |

| インドネシア | |

| マレーシア | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | 自動車 | |

| 電気・電子 | ||

| 産業機械 | ||

| 航空宇宙・防衛 | ||

| 家電 | ||

| その他 | ||

| プロセス別 | 圧力ダイカスト | |

| 真空ダイカスト | ||

| スクイーズダイカスト | ||

| 重力ダイカスト | ||

| 原材料別 | アルミニウム | |

| マグネシウム | ||

| 亜鉛 | ||

| 銅 | ||

| その他(鉛、錫合金) | ||

| 鋳造機締付力別 | 4,000 kN以下 | |

| 4,001~10,000 kN | ||

| 10,000 kN超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| マレーシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のダイカスト市場の規模は?

ダイカスト市場規模は2026年に926億1,000万米ドルであり、2031年までに1,301億7,000万米ドルに達する見込みです。

2031年にかけて最も急成長するセグメントはどれですか?

10,000 kN超の締付力を持つ機械がメガキャスティングの規模拡大に伴い、年平均成長率9.61%で最も急速な成長を記録します。

ダイカストにおける自動車需要がいまだに増加している理由は何ですか?

電気自動車はバッテリーおよびシャシー構造に大型の一体化されたアルミニウム鋳造品を必要とするため、内燃機関部品が減少する一方で一台当たりの搭載量は増加しています。

ダイカスト生産においてどの地域がリードしていますか?

アジア太平洋地域は成熟したサプライチェーンと高いアルミニウムリサイクル能力により、グローバル売上の56.21%を占めています。

最終更新日: