スマートビルディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

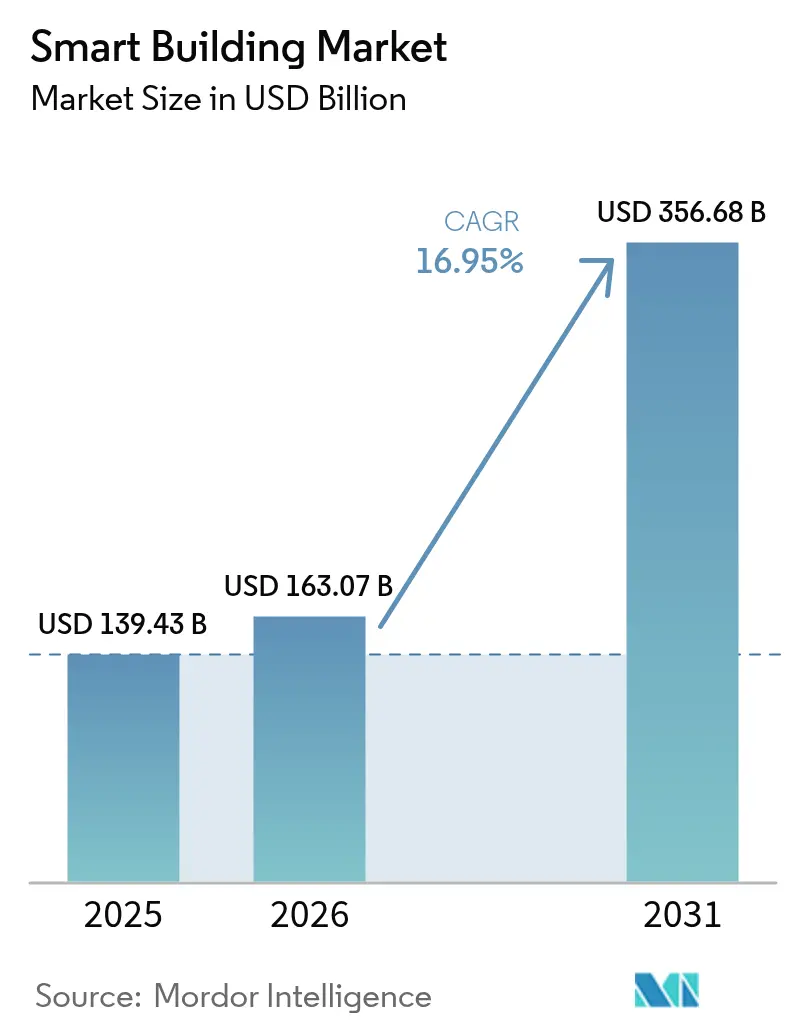

| 市場規模 (2026) | 163.07 十億米ドル |

| 市場規模 (2031) | 356.68 十億米ドル |

| 成長率 (2026 - 2031) | 16.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートビルディング市場分析

2026年のスマートビルディング市場規模はUSD 1,630億7,000万と推定され、2025年の価値USD 1,394億3,000万から成長し、2031年にはUSD 3,566億8,000万に達する見通しで、2026年から2031年にかけて16.95%のCAGRで成長します。運用技術と情報技術の統合強化に加え、リアルタイム分析の活用により、建物は受動的な資産から能動的なエネルギーノードへと転換しつつあります。オーナーが照明、HVAC、セキュリティ、エネルギー管理を単一プラットフォームに統合しようとする中、サイバーセキュアなオープンアーキテクチャが独自システムよりも選ばれています。[1]Stromquist & Company、「統合ビルオートメーション:2025年の展望」、stromquist.com 商業用不動産ポートフォリオがネットゼロの経路に沿う必要があることから、レトロフィット需要が高まっており、電力会社は需要応答を自動化する建物に対して新たな料金体系で報酬を与えています。[2]米国エネルギー省、「ベタービルディングイニシアティブ進捗アップデート2025年」、energy.gov アジア太平洋地域は、中国とインドが接続された建物インフラを義務付ける国家スマートシティプログラムを拡大する中、導入をリードしています。

主要レポートのポイント

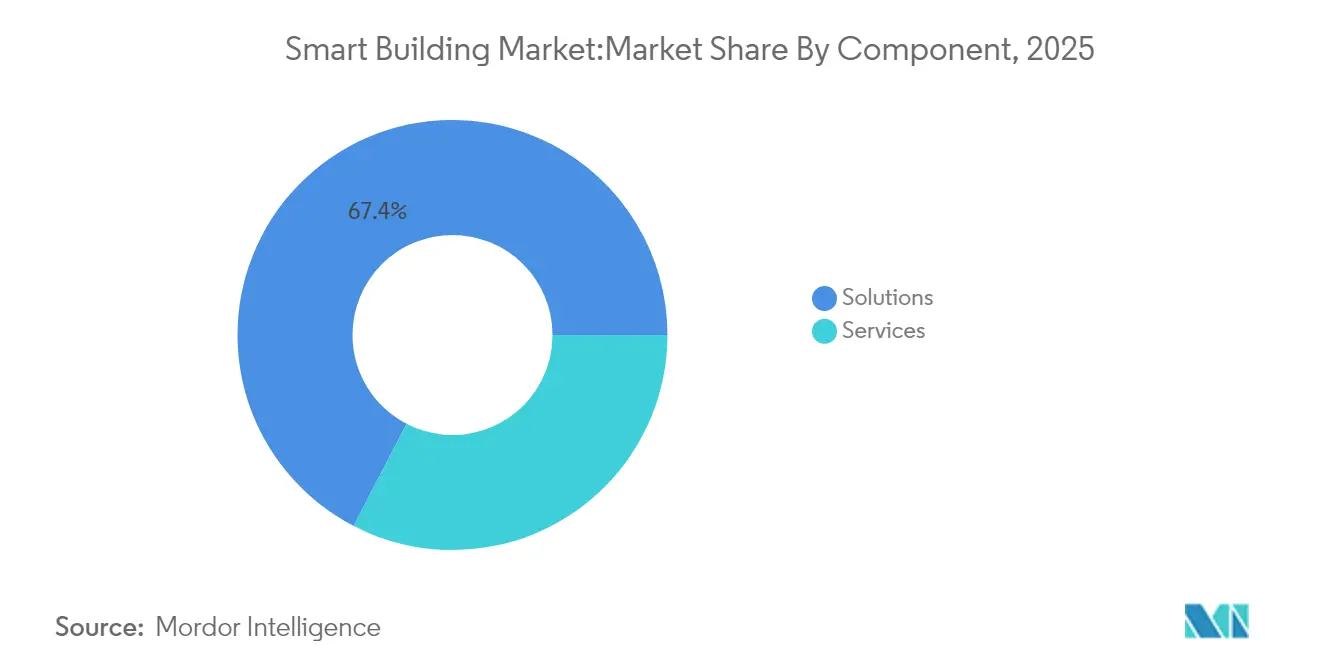

- コンポーネント別では、ソリューションが2025年の収益の67.40%を占め、サービスは2031年にかけて17.20%のCAGRを記録すると予測されています。

- 接続技術別では、有線インフラが2025年に54.75%の市場シェアを維持しており、無線プラットフォームは2031年にかけて18.35%のCAGRで拡大すると予測されています。

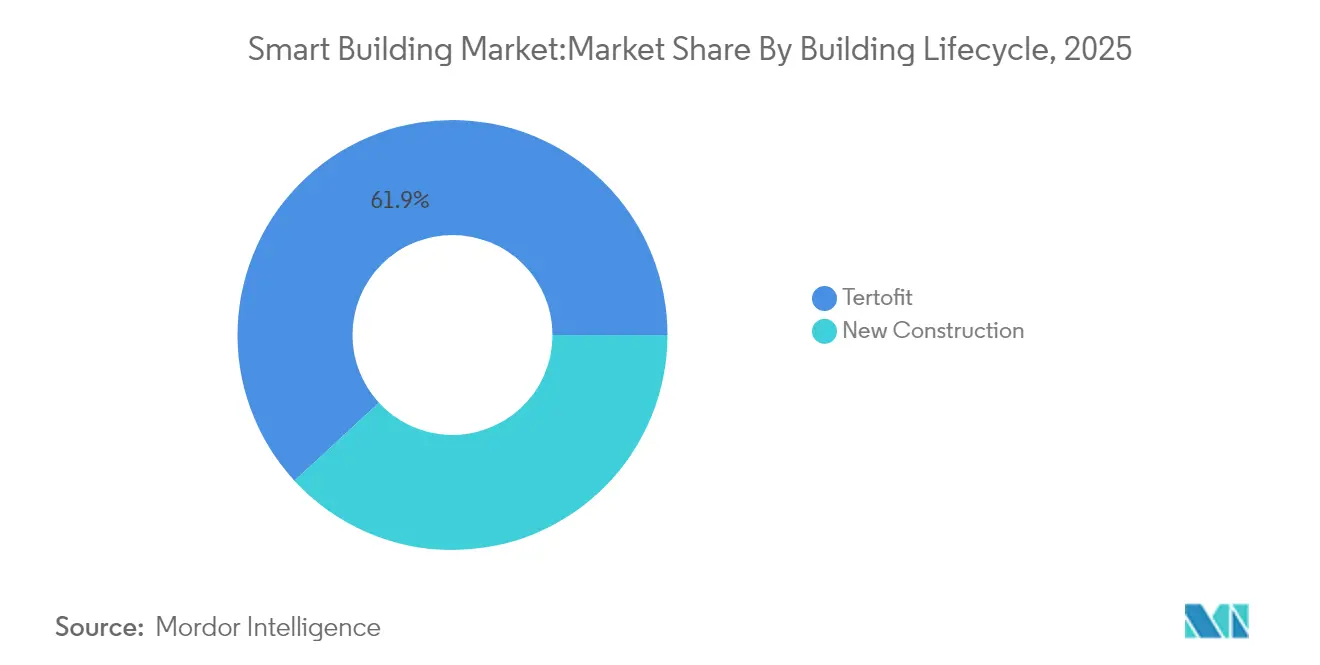

- 建物ライフサイクル別では、レトロフィットプロジェクトが2025年のスマートビルディング市場規模の61.85%を占め、新築の導入は2026年から2031年にかけて17.15%のCAGRで成長する見込みです。

- 建物タイプ別では、商業施設が2025年に59.65%の収益シェアでリードしており、住宅用建物は2031年にかけて最速の17.72%のCAGRを達成すると予測されています。

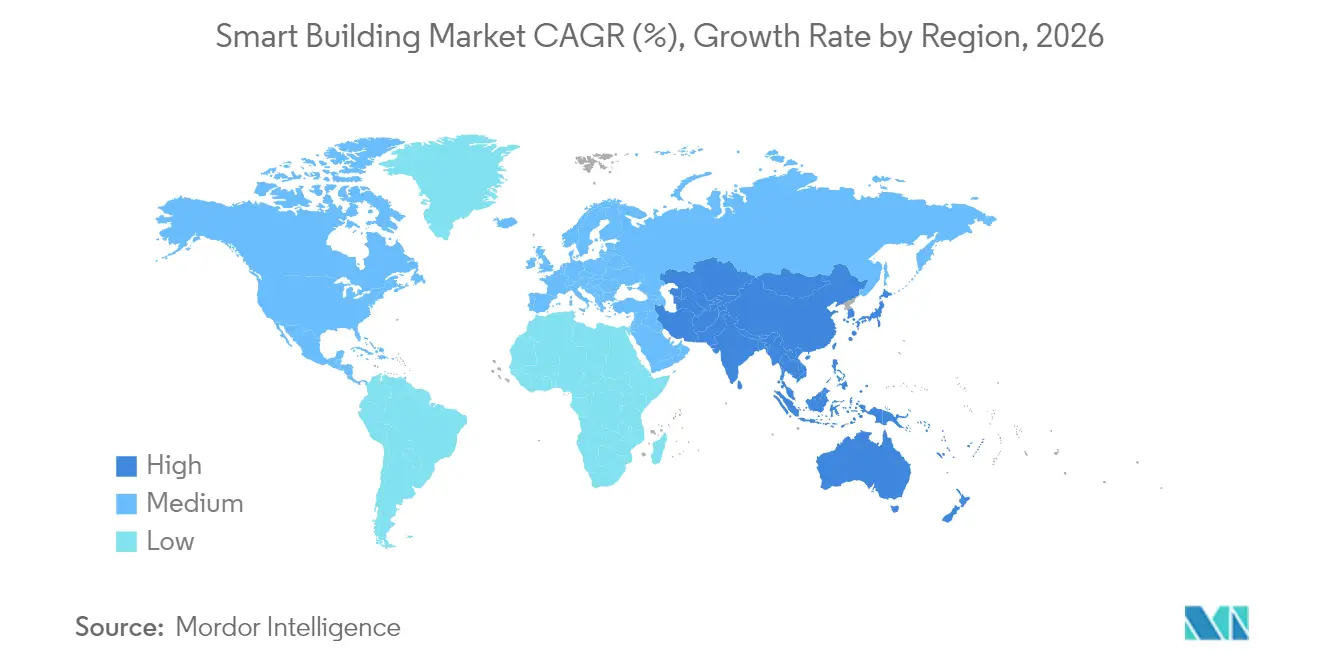

- 地域別では、アジア太平洋地域が2025年に世界収益の31.55%を占め、2031年にかけて19.85%のCAGRで成長すると予測されています。

- Siemens、Honeywell、Johnson Controls、およびSchneider Electricは、2024年に完了したマルチサイトのスマートビルディング導入の40%以上を合計で提供しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートビルディング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ネットゼロ炭素規制の強化 | +3.2% | EU、北米、グローバルへの波及 | 中期(2〜4年) |

| IoTセンサーの普及 | +2.8% | 北米、欧州、先進アジア太平洋 | 短期(2年以内) |

| OT-ITサイバーセキュリティの統合 | +2.1% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 電力会社の需要応答インセンティブ | +1.7% | 北米、欧州初期段階 | 短期(2年以内) |

| キャンパスデジタルツインの展開 | +2.4% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| EUタクソノミー適合ファイナンス | +1.9% | 欧州、グローバル規範への影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットゼロ炭素規制の強化が包括的な建物レトロフィットを推進

ネットゼロ規制は、建物が世界の排出量の40%を生み出しているため、深い省エネ改修を必要としています。ポートフォリオ全体をカバーする規制により、オーナーは高効率HVACの設置、熱源の電化、およびパフォーマンスを検証する分析の導入を迫られています。ABBは、脱炭素化の期限が短縮される中、レトロフィットの機会は2050年までにUSD 3兆9,000億に達する可能性があると推定しています。[3]ABB Group、「グローバル建物レトロフィット経路」、abb.com 定義における地域差がローカルイノベーションを加速させており、多くの都市コードが国家目標を上回っています。

IoTセンサーの普及がリアルタイムの建物インテリジェンスを実現

拡大するセンサーベースにより、オペレーターは在室状況、設備の健全性、および室内空気質に関する詳細な可視性を得ています。中国は2025年時点で3,100万棟のスマートビルディングを有し、米国は1,600万棟を有しています。Johnson ControlsのOpenBlueなどのプラットフォームは、生データを処方的制御に変換することで10%〜12%の省エネを実現したことを記録しています。産業用センサーの収益が2025年にUSD 299億に近づく中、低消費電力無線センサーへの需要が高まっています。

OT-ITサイバーセキュリティの統合が統合建物プラットフォームを実現

建物が電力会社や電気自動車充電器とデータを交換しなければならない現在、セキュアな接続性は基盤となっています。米国エネルギー近代化サイバーセキュリティ実施計画は、建物エネルギー管理システムの標準化された暗号化を支持し、サイバーリスクを高めることなくグリッドインタラクティブな建物を促進しています。国際エネルギー機関は、デジタル制御により商業用ストックにおける需要柔軟性を最大10%自動化できると付け加えています。

電力会社の需要応答プログラムがスマートビルディングの導入を加速

動的料金体系は、ピーク時に負荷を低減する建物に報酬を与えます。米国の需要応答容量は2023年に33GWを超え、二桁成長が見込まれており、自動負荷削減を財務的に魅力的なものにしています。AI駆動の制御により、施設は居住者の快適性を犠牲にすることなく参加でき、新たな収益源を開拓しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーBMSプロトコルの断片化 | −1.8% | 老朽化したストックを持つ成熟市場 | 中期(2〜4年) |

| 半導体デバイスコストの上昇 | −1.3% | 価格に敏感な新興地域 | 短期(2年以内) |

| クラウド分析に関するデータプライバシー規制 | −0.9% | 欧州およびプライバシー重視市場 | 中期(2〜4年) |

| AIを活用したファシリティマネジメントにおけるスキルギャップ | −1.1% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーBMSプロトコルの断片化がシステム統合を阻害

旧式のビル管理システムは独自プロトコルを使用しており、レトロフィットを複雑にしています。2024年のMDPIのレビューは、この断片化を主要な障壁として特定しており、オーナーはミドルウェアの導入またはサブシステム全体の交換を余儀なくされることが多いとしています。[4]MDPI、「スマートビルディング導入の障壁:レビュー」、mdpi.com 統合の遅延はプロジェクトコストを増加させ、高度な分析のビジネスケースを損なう可能性があります。

2024年以降の半導体集約型デバイスに対する設備投資インフレ

2024年以降、半導体不足による設備投資コストの上昇がスマートビルディング導入に構造的な課題をもたらしており、特にHVAC、アクセス制御、エネルギー管理などのセンサー集約型システムに影響しています。2032年にかけてのウェーハ製造への設備投資の増加と変動するファウンドリの設備投資が相まって、先端ノードおよびパワー・アナログチップの価格を不足前の水準以上に維持し、スマートメーター、コントローラー、エッジゲートウェイなどのデバイスに対するOEMの値引きを制限しています。その結果、建物オーナーは初期コストの増加と回収期間の長期化に直面し、グローバルスマートビルディング市場のコスト重視の商業セグメントおよび中間層セグメントでの導入が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが主導しサービスが加速

ソリューションは2025年の収益の67.40%を生み出し、照明制御、セキュリティ統合、エネルギー管理における中心的な役割を反映しています。クラウドネイティブのビル管理システムがオンプレミスサーバーに取って代わり、アップグレードのダウンタイムを削減し、より迅速な機能展開を可能にしています。サービスはより小さなシェアを持ちますが、オーナーが分析、サイバーセキュリティ監視、ライフサイクルメンテナンスをアウトソーシングするにつれて17.20%のCAGRで成長しています。このシフトは内部のスキル不足を緩和しながら、ベンダーに継続的な収益源を生み出しています。オープンAPIの広範な利用可能性が、ソリューションプロバイダーと専門サービス会社との間のパートナーシップを促進しています。スマートビルディング市場では、省エネ閾値をベンダーが約束する成果ベースの保証と組み合わせたマネージドサービス契約が見られます。人工知能モジュールが組み込まれるにつれて、継続的なチューニングとモデル再トレーニングへの需要が高まり、サービスの成長を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:無線の成長が有線インフラを上回る

有線イーサネット、BACnet MS/TP、およびパワーオーバーイーサネットは依然としてスマートデバイスの54.75%を接続していますが、無線設置は18.35%のCAGRで拡大しています。無線プロトコルは、コアドリリングが現実的でない歴史的建造物への設置柔軟性を提供します。Wi-Fi 6/6Eはビデオ分析の帯域幅を強化し、ZigbeeとThreadは低消費電力センサーを処理します。DECT NR+は高密度デバイスクラスター向けにサブGHz帯のカバレッジを導入し、現在SiemensとSchneider Electricが支持する標準となっています。デバイス密度の増加により、Bluetoothビーコン、LoRaWANメーター、および5Gゲートウェイを統合バックボーン上で調整するマルチプロトコルアクセスポイントへの設計シフトが進んでいます。サイバー強化されたメッシュアーキテクチャにより、エッジデバイスが自律的に認証情報をネゴシエートし、コミッショニング時間を短縮しています。

建物ライフサイクル別:レトロフィット市場が魅力的なROIで主導

レトロフィットは2025年のスマートビルディング市場シェアの61.85%を占めました。これは、多くのオフィスポートフォリオで省エネが5年以内に回収をもたらすためです。ニューヨークのローカルロー97のような炭素上限超過に対する財務的ペナルティにより、アップグレードは避けられないものとなっています。オーナーはテナントの混乱を最小化するため、無線センサー、可変周波数ドライブ、およびクラウド分析を優先しています。新築は38.15%を占めますが、主要プロジェクトにおけるデジタル設計の思想を反映して17.15%のCAGRでより速く拡大しています。開発業者は建設中にファイバー、エッジサーバー、および再生可能エネルギーマイクログリッドを組み込み、後のレトロフィットコストを回避しています。建物情報モデリングデータは、引き渡しと運用を最適化するデジタルツインプラットフォームに直接フィードされます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

建物タイプ別:商業がリードし住宅が加速

商業用建物は大きなフロアプレートが効率向上を増幅させるため、2025年の収益の59.65%を占めました。空港や複合用途キャンパスは、セキュリティ、HVAC、照明ダッシュボードを融合した統合コマンドセンターを導入しています。住宅セグメントは小規模ですが、スマートサーモスタットと統合アプリケーションが中間市場のアパートに普及するにつれて17.72%のCAGRで上昇しています。エネルギー管理サービスのバンドルがブロードバンドパッケージとともに販売され、普及率が高まっています。病院や大学などの機関施設は、メンテナンス予算を管理し居住者の快適性を高めるために故障検知分析を採用しています。産業用物件は環境モニタリングを生産スケジュールと統合し、施設指標を企業の持続可能性目標に結びつけています。

地域分析

アジア太平洋地域は2025年に31.55%のシェアでスマートビルディング市場をリードし、2031年にかけて最速の19.85%のCAGRを維持する見込みです。中国、韓国、シンガポールの国家スマートシティプログラムは、都市全体のデジタルツインにデータを供給する接続された建物システムを義務付けています。インドのグレードA商業用不動産の拡大も、インテリジェント照明、空気質センサー、および再生可能エネルギーマイクログリッドを組み込んでいます。北米は電力会社の需要応答プログラムと炭素パフォーマンスの義務的開示に後押しされ、僅差で続いています。米国のベタービルディングイニシアティブはすでにUSD 220億の節約を記録しており、分析レトロフィットの財務的根拠を検証しています。カナダの国家建築基準はスマートメーター対応制御を参照するようになり、地域の導入を促しています。欧州はEUタクソノミー、建物エネルギー性能指令、およびリノベーションウェーブ戦略を通じて強力な政策整合性を示しています。データ主権規則がエッジコンピューティングを促進しており、ベンダーはクラウドダッシュボードと組み合わせたオンサイトAI推論エンジンを提供しています。スカンジナビアは地域暖房統合のパイオニアとなっており、ドイツはグリッドオペレーターにセキュアな負荷データを通信するスマートメーターゲートウェイを拡大しています。

規制環境

スマートビルディングの導入は、デジタル制御をコンプライアンス経路に組み込む建物脱炭素化・性能規制によって、ますます形作られている。欧州連合では、指令(EU)2024/1275(建築物のエネルギー性能に関する指令、改訂版)が2026年5月24日に発効した。この指令は、2030年までの新築建物のゼロエミッション目標と、2040年までの化石燃料暖房の段階的廃止に向けた段階的アプローチを含む枠組みを確立している。EPBDはまた、スマートレディネス指標(SRI)などのスマート関連ツールを、より広範なエネルギー性能規制の中で位置付けを高め、建物の改修を検証可能な技術対応の成果に結び付けている。

施行および連邦調達規則も、サイバーセキュリティ、コミッショニング、データ管理に関する要件を厳格化している。2026年7月、欧州委員会は2026年5月29日の国内法化期限を守らなかった加盟国に対して侵害手続きを開始し、施行段階に移行した。同時に、2025年12月から2026年5月の間に提出された国家建築物改修計画案の初回評価も公表した。米国では、GSAスマートビルディング・プログラム(ADM 7002.1)がスマートビルディング部品にOCIO標準への準拠とBIMの組み込みを要求しており、連邦建物効率規則に関するDOEの措置(10 CFR第433部Bのコンプライアンス日程の2026年9月1日までの延期を含む)が技術更新サイクルの時期に影響を与えている。国際的には、ISO 24359-1:2026がビルコミッショニングプロセスの計画をさらに正式化し、導入ライフサイクルの一部としての性能検証を強化している。

バリューチェーン分析

スマートビルディングのバリューチェーンは、半導体集約型のセンシング・制御ハードウェア(センサー、メーター、コントローラー、ゲートウェイ)、有線・無線接続スタック、ビル管理・分析ソフトウェア、そして統合およびライフサイクルサービス(コミッショニング、サイバーセキュリティ監視、チューニング、保守)にまで及ぶ。大手オートメーションベンダー(例えばSiemens、Schneider Electric、ABB、Honeywell、Johnson Controls)は、デバイス、プラットフォーム、マネージドサービスを一体化する傾向を強めており、専門パートナーは相互運用性レイヤー、OT-ITセキュリティツール、ドメイン分析を提供している。導入チャネルには、商業・機関所有者への直接的な企業向け販売、改修用の請負業者・システムインテグレーターネットワーク、HVAC・照明・電力設備に制御機能を組み込むOEM提携が含まれる。

上流の制約とエコシステムの融合が、調達戦略とパートナー戦略を再形成している。2025-2026年の市場動向で言及されている関税主導のコスト圧力を含む部品・物流の変動は、コントローラー、パワーエレクトロニクス、エッジゲートウェイのデュアルソーシングと、より地域化されたサプライノードへの移行を促している。同時に、AIデータセンターの建設がスマートビルディングプロジェクトと同様のインフラ入力を必要とすることから、冷却、電力分配設備、熟練労働者に対する競争が高まっている。2026年のベンダーの動きは、隣接するエネルギー・IoT領域における融合を浮き彫りにしている。例えば、ABBがSamsung SmartThings ProとABB Ability Building Proを統合し、企業向けIoTの相互運用性を実現する取り組みや、Siemensが FuelCell Energy と協力し、分散型エネルギーやマイクログリッドに対応した電気バランス・オブ・プラントシステムを検討し、建物負荷を現場発電アーキテクチャに接続する取り組みなどが挙げられる。

競合環境

スマートビルディング市場のトップ企業

スマートビルディング市場は集中したリーダーシップを特徴としながらも、破壊的企業に対してオープンな状態を維持しています。Honeywell、Siemens、Johnson Controls、およびSchneider Electricは、センサー、コントローラー、および分析をバンドルしたエンドツーエンドのプラットフォームを提供しています。Johnson ControlsはOpenBlueを金融および医療キャンパスに展開し、主要クライアントに対して二桁の省エネを報告しています。SiemensのBuilding Xスイートは、共通のユーザーインターフェースの下で照明、セキュリティ、およびマイクログリッド管理を統合しています。

テクノロジー企業はソフトウェア層を通じて参入しています。CiscoはそのCatalystスイッチを統合建物ネットワークとして位置付け、IBMはMaximoアセット管理とWatson AIを組み合わせて予知保全を実現しています。相互運用性の限界を克服するためにパートナーシップが形成されており、Nordic SemiconductorはLegrandおよびSchneider Electricと提携してDECT NR+をマルチベンダー無線フレームワークとして推進しています。

空気質、在室状況、設備の健全性に関する専門分析を提供するエッジAIスタートアップへの投資が流入しています。既存プレーヤーは、ニッチなアルゴリズムを内部開発するのではなく、これらの企業を買収またはパートナーシップを結ぶことで対応し、インストールベースの収益を保護しながらイノベーションを加速しています。

スマートビルディング業界のリーダー

Honeywell International Inc.

Siemens AG

Schneider Electric SE

IBM Corporation

ABB Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の改修コンプライアンスは、多くの既存ポートフォリオが依然として断片化されたBMSスタックを運用し、測定可能なエネルギー性能改善を制限していることから、依然として主要な空白領域となっている。2026年5月24日に発効したEPBD改訂版(指令(EU)2024/1275)は、大型のHVACまたは暖房システムが存在する非住宅用オートメーションの改修に向けた具体的なトリガーを生み出している。すでに国内法化が進んでおり、例えばアイルランドのS.I. No. 168/2026は、ゼロエミッション建物に関連付けられたA0建物エネルギー評価区分を導入している。この政策的背景は、無線センシング、クラウド管理型BMSアップグレード、ISO 24359-1:2026に沿った標準化されたコミッショニングなど、改修時の混乱を短縮するソリューションを支えている。

もう一つの機会は、ポイントソリューションから、統合の摩擦を減らし、長期的な性能を維持する相互運用可能なサービス主導の運用インテリジェンスへの移行である。セマンティクスとコンプライアンス検証を標準化する技術フレームワーク(HBES IoTセマンティックモデルのEN 50090-6-2:2025や、BACSコンプライアンスワークフローのCEN/TR 18276:2026チェックリストなど)は、複数ベンダー間の統合を支援し、成熟した建物ストックで強調されるレガシープロトコルの断片化という制約に直接対応している。ベンダーの動きはこのサービス主導の方向性を強化している。Siemensは2026年5月にBuilding Xに連携したマネージドサービスとしてAsset Performance Advancedを発表し、Schneider Electricは2026年6月に米国でBMSサービスプランのEcoCareを開始した。両社は予測保守と分析を、内部のFMスキルが限られている場合でも建物所有者が採用できる定期的なサービス提供モデルと組み合わせている。

最近の業界動向

- 2026年7月:Siemensは、UAEネットゼロ2050目標に沿ったスマートキャンパス技術を開発するため、Higher Colleges of Technology(HCT)と5年間の提携契約を締結した。この協力はキャンパスインフラの近代化とデジタルビルディング能力の加速に重点を置き、地域全体の教育および公共部門への展開におけるSiemensの足場を拡大する。

- 2026年6月:Schneider Electricは、米国でビル管理システム(BMS)向けのEcoCareサービスプランを開始し、AI駆動の分析を用いて予測保守と運用インテリジェンスを提供する。この動きは既設のBMS基盤を中心としたサービス主導モデルを強化し、主にプロジェクト主導型の統合収益に依存するベンダーへの競争圧力を高める。

- 2024年6月:Honeywellは、CarrierのGlobal Access Solutions事業の買収を完了した。この取引はHoneywellのビルセキュリティおよびアクセス制御ポートフォリオを拡大し、物理セキュリティデータとより広範なビルオートメーションプラットフォームを組み合わせた、より統合的なスマートビルディング製品を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、商業、住宅、産業施設全体において、建物の運用を監視、自動化、最適化するのに役立つスマートビルディングソリューションとサービスから生じる総収益をカバーする。これには、機器、センサー、ソフトウェアを接続してエネルギー使用、安全性、運用を改善するシステムが含まれる。

対象範囲外:統合された建物システムの一部ではない単独の消費者向けスマートホームガジェット、およびスマート化に直接結び付かない一般的な建設費は除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- 建物エネルギー管理システム

- インフラ管理システム

- インテリジェントセキュリティシステム

- 照明制御システム

- HVAC制御システム

- その他のソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 接続技術別

- 有線

- 無線

- Wi-Fi

- ZigBee / Z-Wave

- Bluetooth Low Energy

- 6LoWPANおよびその他

- 建物ライフサイクル別

- 新築

- レトロフィット

- 建物タイプ別

- 住宅

- 商業

- オフィス

- 小売

- ホスピタリティ

- 空港および交通ハブ

- 産業・物流

- 機関(医療、教育、政府)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、スマートビルディングの購入が通常何を含むか、そしてその価値が公開情報にどのように表れるかをマッピングすることから始まる。建物のエネルギー背景については国際エネルギー機関(IEA)、電力使用のシグナルについては米国エネルギー情報局の表、欧州の建物・エネルギー指標についてはEurostat、関連機器フローの方向性チェックについては国連貿易統計といった利用可能な情報源を用いた。

また、標準・指針文書(例えばASHRAEやISOの文書)、ビルディングオートメーションおよびエネルギー管理の成果を論じる査読付き学術誌、企業の年次報告書、投資家向け資料、信頼できる報道も、採用動向や価格動向の把握のために確認した。利用可能な場合は、企業財務情報の有料サブスクリプションツールや特許データベースも、ベンダーマッピングの補助や技術的注力領域の妥当性検証に限定して使用した。これらのデスクソースは網羅的なものではなく、本調査においてデータ点を収集、検証、明確化するために、他の多くの公開資料も使用された。

一次インタビューと調査

一次調査は、購買者がスマートビルディング支出として何を数えているか、およびソリューションとサービスの間で予算がどのように分割されているかを確認するために用いられた。特に、案件ごとに範囲が変化する改修プロジェクトに関してである。APAC、EMEA、アメリカ地域のソリューションプロバイダー、システムインテグレーター、建物所有者、施設運営チームを組み合わせて聞き取りを行い、デスクデータが広範であった部分において、採用ペース、価格設定、サービスアタッチ率に関する前提を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:14% | APAC:45% |

| ミッドティア:47% | 機能部門/事業部門リーダー:30% | EMEA:32% |

| 小規模プレーヤー:22% | マネージャー:56% | アメリカ:23% |

市場規模算定と予測

市場規模は主にトップダウンモデルによって構築されており、建物ストック、新築対改修活動、およびスマートシステムの採用率を用いて、地域ごとの対象需要プールを再構築する。その需要プールは、典型的なソリューションミックスとサービス強度を用いて価値に換算され、比較が明確に保たれるよう、通貨処理は年ごとに一貫させている。

数値の妥当性を保つため、総計はサンプル抽出したベンダー収益分割、システム統合強度に関するチャネルチェック、一般的なビルサブシステム(例えばエネルギー管理、セキュリティ・アクセス、インフラ監視)に対するASP×ボリュームロジックなど、選択的なボトムアップ近似によって裏付けられる。モデルに実質的な影響を与える入力には、改修比率、商業フロア面積の成長、無線対有線の選好、エネルギー効率政策の推進、および設置後の典型的なサービスアタッチ率が含まれ、それらはインタビューによってストレステストされる。

予測は、建物活動、電力価格の圧力、スマート採用の成熟度といった主要ドライバーに関する単純な多変量回帰に支えられたシナリオ分析を用いて行われ、専門家がより速いまたは遅いサイクルを示す場合には調整される。地域の公開指標が限られている場合は、代替指標(建設出力や都市化ペースなど)を用いてギャップを処理し、最終決定前に一次フィードバックによって交差検証される。

データ検証と更新サイクル

検証は、モデル出力と、地域の建設動向、ビルエネルギー管理の導入状況、ソリューションとサービスの間で観察されるバランスなどの独立したシグナルとの間で繰り返し交差確認することで行われる。異常値は、一時的な事象、定義の不一致、単位変換の問題のいずれから生じたものかを判断するために検証され、その後、ドライバーの前提が再検討される。

承認前に、数値は複数段階のアナリストレビューを経て、インタビューフィードバックが採用、価格設定、サービス付随率に有意な差異を示す場合には、コールバックが実施される。レポートは年次で更新され、主要な政策転換や建物投資の急激な変化など、見通しを変える重要な事象が発生した場合には中間更新が行われる。提供直前には、主要変数について最新の見直しを行い、共有される見解が入手可能な最新のものとなるようにしている。

Mordor Intelligenceのスマートビルディング市場規模と他の公表推定値との比較

公表されているスマートビルディングの市場規模の値がしばしば異なるのは、各チームが必ずしも同じ支出を数えているわけではなく、基準年、換算率、導入後のサービス拡大速度に関する前提も異なるためである。その結果、一見妥当に見える二つの数字を並べてみても、大きく異なる場合がある。

ギャップの主な要因は、通常、実務的なものであり、例えば改修プログラムが完全に計上されているかどうか、統合や保守などのサービスが含まれているかどうか、そしてエネルギー管理、セキュリティ、インフラ監視にわたってソリューションがどのようにグループ化されているかなどである。一部の推定値は、無線アップグレードに対する積極的な採用曲線を反映しており、他のものは保守的な立ち上がりを保持し、より小さな当年値を報告している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 139.43 B (2025) | |

| グローバルコンサルティング企業A | USD 141.79 B (2025) | 対象範囲のパッケージ化はサブシステムごとに異なり、サービスの定義がより広範な場合があるため、より多くの導入・継続支援収益が計上総額に含まれる可能性がある。 |

| 業界調査発行元B | USD 143.00 B (2025) | 2026年に向けたより急速な近期上振れを用いており、一部のインフラ管理項目をコアソリューションのバケットの一部として扱う可能性があり、より厳格なマッピングと比較した場合に当年値を膨らませる可能性がある。 |

この表は2025年について狭い範囲を示しており、残りのばらつきは主に、何がスマートビルディングサービスとして扱われ、何が隣接する建物技術支出として扱われるかによって説明される。Mordor Intelligenceのモデルでは、統合およびライフサイクルサービスは、それが明確に定義されたスマートビルディングシステムの導入(特に改修案件)に結び付けられている場合にのみ計上され、これにより、値が広範な建物運用支出ではなく、再現可能な需要プールに追跡可能な状態を保っている。

レポートで回答される主要な質問

スマートビルディング市場の現在の規模はどのくらいですか?

スマートビルディング市場は2026年にUSD 1,630億7,000万と評価されており、2031年までにUSD 3,566億8,000万に達すると予測されています。

スマートビルディングにおいて最も速く成長している地域はどこですか?

アジア太平洋地域は、国家スマートシティプログラムと大規模な商業開発に牽引され、2031年にかけて19.85%のCAGRを記録すると予測されています。

スマートビルディング市場において最も速く成長している地域はどこですか?

アジア太平洋地域は、予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

なぜレトロフィットプロジェクトがスマートビルディング市場を支配しているのですか?

既存の建物が床面積の大部分を占めており、レトロフィットは迅速な回収をもたらし、オーナーが強化される炭素規制に準拠するのを助けるため、2025年に61.85%の市場シェアを持っています。

需要応答インセンティブはどのように導入に影響していますか?

電力会社はピーク時に自動的に負荷を削減する建物に報酬を支払っており、米国のプログラムはすでに33GWを超える柔軟な容量を合計しており、スマート制御への投資を促進しています。

競合環境をリードしている企業はどこですか?

Honeywell、Siemens、Johnson Controls、およびSchneider Electricは、ハードウェア、ソフトウェア、およびマネージドサービスを組み合わせた統合プラットフォームでこの分野をリードしています。

最終更新日: