SGLT2市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.41 十億米ドル |

| 市場規模 (2031) | 19.76 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSGLT2市場分析

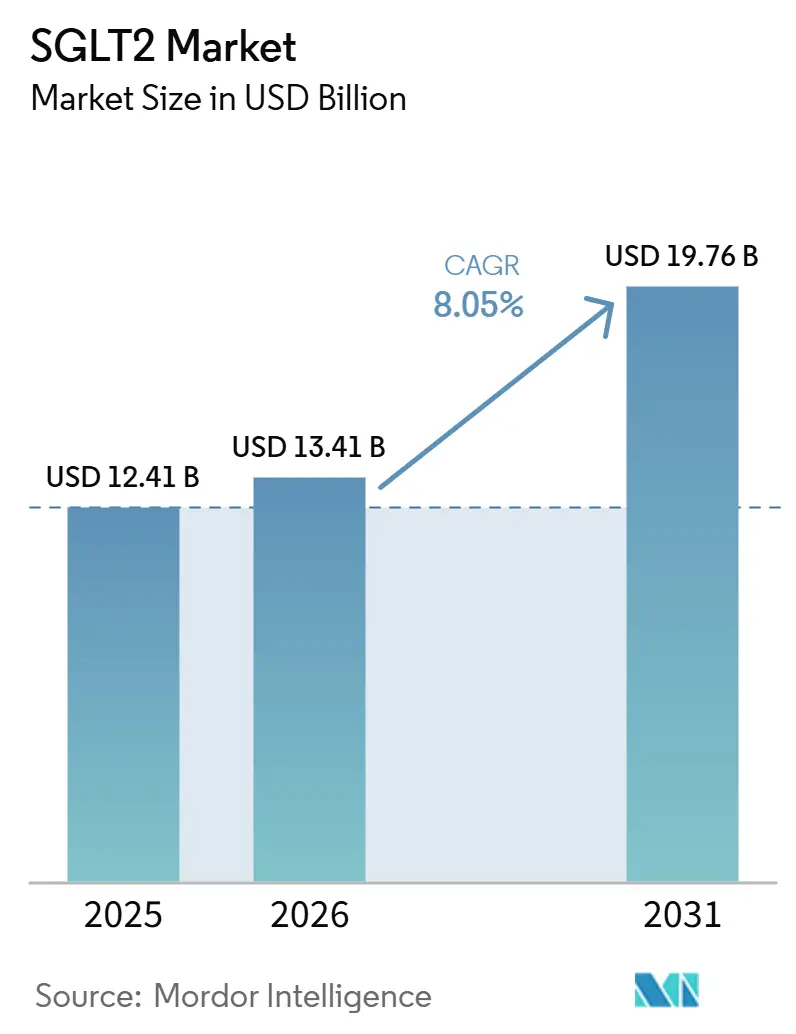

SGLT2市場規模は、2025年に124億1,000万米ドル、2026年に134億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.05%で成長し、2031年までに197億6,000万米ドルに達する見込みです。

強力な心血管および腎臓アウトカムデータにより、これらの薬剤は単なる血糖降下薬ではなく、心腎療法の中核として位置づけられるようになっています。ソタグリフロジンは、2型糖尿病および慢性腎臓病患者において、心筋梗塞と脳卒中の複合イベントを23%削減し、クラス全体の治療的広がりを裏付けました。FDAによるエンパグリフロジンの任意の駆出率を伴う心不全への適応拡大により、内分泌科を超えて循環器科および腎臓科での第一選択使用が広がりました[1]The Medical Letter、「エンパグリフロジン:心不全への適応拡大」、medicalletter.org。成長はまた、中国における戦略的特許ポートフォリオ延長によっても促進されており、ダパグリフロジンは化合物特許失効後も5億米ドルの売上を維持しています。AstraZenecaの数十億ドル規模の米国施設などの製造能力拡大は、増大する需要への対応能力を確保するとともに、長期的なコミットメントを示しています。

主要レポートのポイント

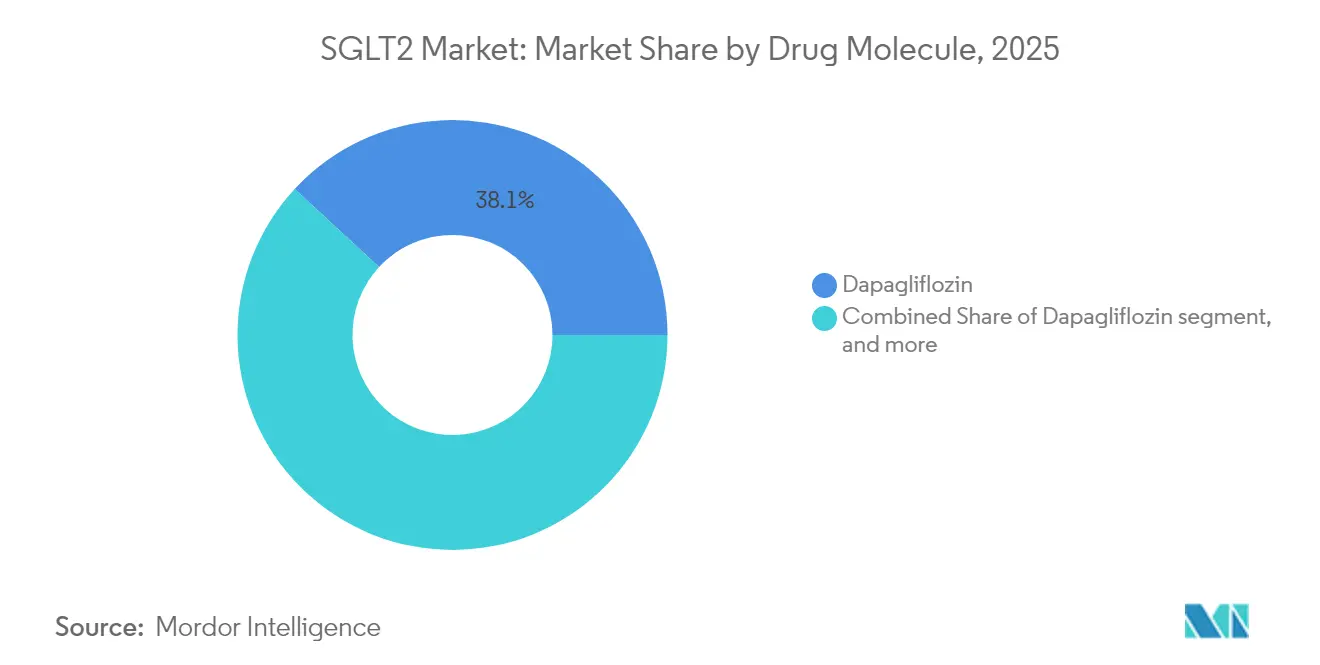

- 薬物分子別では、ダパグリフロジンが2025年のSGLT2市場シェアの38.12%をリードし、エルツグリフロジンは2031年にかけて最高の予測CAGRである10.02%を記録しました。

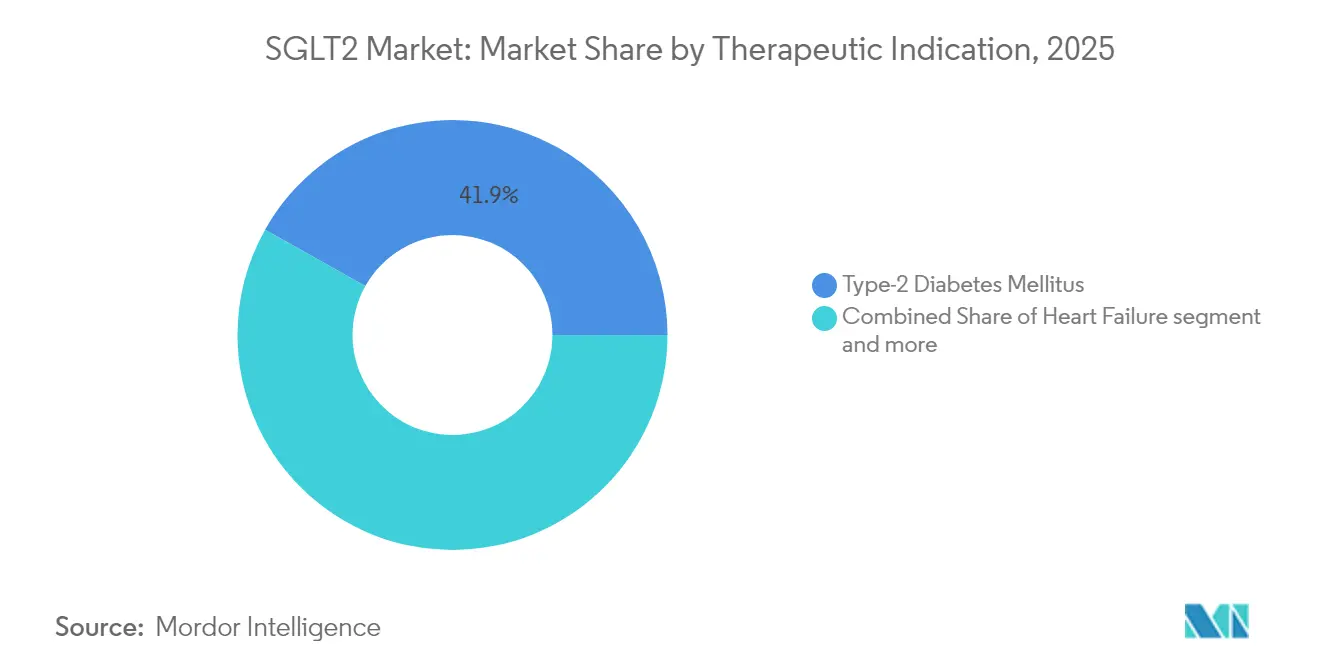

- 治療適応別では、慢性腎臓病が2031年にかけて10.15%のCAGRで拡大した一方、2型糖尿病は2025年のSGLT2市場規模の41.85%のシェアを維持しました。

- 流通チャネル別では、オンライン薬局がCAGR 10.29%で拡大した一方、病院薬局は2025年のSGLT2市場規模の45.02%のシェアを維持しました。

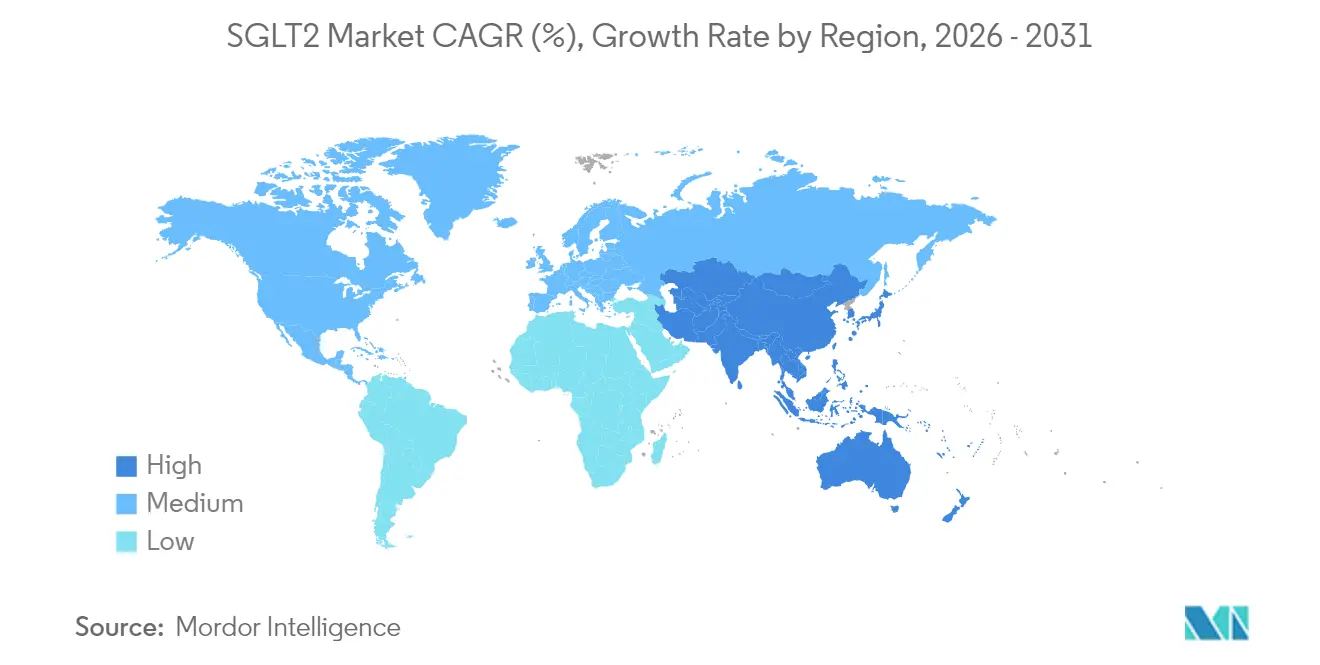

- 地域別では、北米が2025年のSGLT2市場の42.75%を占め、アジア太平洋地域は2031年にかけて9.12%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルSGLT2市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な糖尿病負担の増大 | +2.1% | アジア太平洋が最高成長のグローバル | 長期(4年以上) |

| 心血管および腎臓への便益エビデンスの拡大 | +1.8% | 北米および欧州連合 | 中期(2〜4年) |

| 血糖コントロールを超えた治療適応の多様化 | +1.5% | グローバル | 長期(4年以上) |

| 戦略的コラボレーションおよび共同マーケティング提携 | +1.2% | グローバル | 中期(2〜4年) |

| 臨床診療ガイドラインの好意的な推奨 | +1.0% | 北米および欧州連合 | 短期(2年以内) |

| 経口併用療法の採用拡大 | +0.8% | 新興市場に注力したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病負担の増大

有病率の上昇がSGLT2市場の長期的な数量拡大を持続させています。インドでは、2型糖尿病患者の60.69%がこれらの薬剤を使用しておらず、その主な理由は41.45%のコスト障壁であり、普及の余地が大きいことを示しています[2].A. Sharma et al.、「コスト障壁がインドでのSGLT2使用を制限する」、Journal of Diabetology、journalofdiabetology.org PLoS Medicineのマイクロシミュレーションでは、SGLT2薬剤が低・中所得国に広く導入された場合、障害調整生存年が2.20から1.25に低下すると予測されています。タイでは、ダパグリフロジンが国家償還基準を満たすために57.13%の価格引き下げが必要であることが示され、価格弾力性の課題が浮き彫りになっています。日本の超高齢者コホートは、虚弱な高齢者における有害事象を避けるために厳格な安全性スクリーニングを必要としています。総じて、糖尿病の波は負担可能性の障壁が続く中でも基本需要を押し上げ続け、SGLT2市場を強化しています。

心血管および腎臓への便益エビデンスの拡大

大規模無作為化試験により、心腎保護がクラスの特徴として確立されました。KDIGO 2024ガイドラインは、糖尿病の有無にかかわらず、腎機能低下が37%遅延し急性腎障害リスクが23%低下するというエビデンスに基づき、慢性腎臓病の早期にSGLT2薬剤を推奨しています[3]KDIGO ガイドライン委員会、「2024年慢性腎臓病管理ガイドライン」、kidney-international.org。78,607名の参加者を対象としたメタ分析では、このクラスにより主要心血管イベントが9%減少し、心不全および突然死の減少が主な要因であることが示されました。FDAはダパグリフロジンを駆出率が保持または低下した心不全に承認し、対象患者集団を拡大しました。カナグリフロジンはBOLD-MRI研究において5日以内に腎臓の酸素化を改善し、臓器レベルでの迅速な便益を示しました。これらの多次元的なアウトカムは複数の専門科にわたる処方拡大を促し、市場を拡大させ、SGLT2市場シェアの向上を強化しています。

血糖コントロールを超えた治療適応の多様化

エビデンスは現在、肝臓、肥満、神経変性の経路にまで及んでいます。18件の無作為化対照非アルコール性脂肪性肝疾患試験において、このクラスを投与された1,330名の参加者で肝脂肪代替マーカーの有意な低下が確認されました。前臨床研究では、カナグリフロジンがAMPK活性化を介して老化細胞を除去し、マウスの寿命を延長することが示され、老年科学的な可能性が示唆されています。SNIFF試験では、早期アルツハイマー病に対して鼻腔内インスリンとエンパグリフロジンを組み合わせた治療が検討されており、代謝・脳療法の新たな領域が開拓されています。OTIDでは、肥満を伴う1型糖尿病患者に対してGLP-1とSGLT2の併用レジメンが検討されており、体重管理との相乗効果が反映されています。このようなパイプラインは、血糖コントロールを超えた複数の高価値疾患に収益リスクを分散させ、長期的なSGLT2阻害薬産業の強靭性を高めています。

戦略的コラボレーションおよび共同マーケティング提携

パートナーシップにより薬剤のライフサイクル価値が倍増します。AstraZenecaの経口GLP-1であるECC5004に対する18億5,000万米ドルのグローバルライセンスは、体重と血糖の便益を組み合わせたダパグリフロジンとの将来的な固定用量配合剤の開発を位置づけています。33社以上のAPI供給業者がエンパグリフロジンをカバーしており、Boehringer Ingelheimにデュアルソーシングの柔軟性、GMP適合性、地政学的リスクのヘッジを提供しています。韓国では、AstraZenecaがHK Inno.NとSidapviaを共同プロモーションし、承認後すぐに総合病院へのアクセスを活用しています。Boehringerの11,000名患者を対象としたエンパグリフロジンと新規薬剤BI 690517を用いたEASi-KIDNEY試験は、共同開発の深さを示しています。これらの提携はグローバルなリーチを生み出し、適応拡大を加速させ、競争上の差別化を強化します。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるプレミアム価格とアクセス障壁 | -1.8% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 継続的な安全性および忍容性への懸念 | -1.2% | 規制上のばらつきを伴うグローバル | 中期(2〜4年) |

| 特許失効とジェネリック競争の圧力 | -1.5% | 北米、欧州、日本 | 中期(2〜4年) |

| 新適応に対する規制上の後退 | -1.0% | 北米および一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場におけるプレミアム価格とアクセス障壁

低所得環境では負担可能性のギャップが治療普及を遅らせています。インドでは月額エンパグリフロジンが1,539〜1,602インドルピー、ダパグリフロジンが326〜1,088インドルピーであり、多くの患者にとって持続可能な自己負担水準を超えています。国境なき医師団は、実現可能なコストベースの価格を月額約1.30〜3.45米ドルと推定しており、小売価格との桁違いの差が価格設定の余地を露呈しています。21カ国にわたる4剤併用療法研究では、SGLT2成分が低所得国で最もアクセスしにくく、パキスタンとバングラデシュが最低、米国が最高の価格であることが明らかになりました。ブランド価格比はダパグリフロジン5mgで10.79に達し、市場内の極端な価格差を浮き彫りにしています。差別的価格設定や広範な入札割引プログラムが拡大しない限り、普及の遅れがSGLT2市場のCAGRを抑制するでしょう。

継続的な安全性および忍容性への懸念

規制当局と処方医は、糖尿病性ケトアシドーシス(DKA)および泌尿生殖器感染症のリスクに引き続き注意を払っています。FDAは2024年12月、心血管上の便益にもかかわらずDKAに関するパネル討議の後、ソタグリフロジンの1型糖尿病ラベルを却下しました。日本の医薬品安全性監視プログラムは、このクラスを投与される高齢の多疾患患者に対して追加モニタリングを義務付けています。The Medical Letterは引き続き体液減少性低血圧について警告しており、臨床医は水分摂取と体調不良時のルールについて患者に指導する義務があります。青少年を対象としたATTEMPT試験のリスク軽減策により、98名の被験者のうちDKAは1件の軽度イベントに限定され、予防プロトコルの実現可能性が示されました。しかし、継続的な報道が慎重な医師を躊躇させ、特定のコホートでの採用を遅らせ、SGLT2市場の成長を緩和させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬物分子別:ダパグリフロジンが支配し、エルツグリフロジンが加速

ダパグリフロジンは2025年にSGLT2市場シェアの38.12%を維持し、化合物特許失効後もエバーグリーンポートフォリオ戦術を通じて中国で5億米ドルの売上を確保しました。エルツグリフロジンは、Merckの配合製品SEGLUROメットの12億7,500万米ドルの潜在的予測に後押しされ、2031年にかけてCAGR 10.02%で最速の成長を遂げています。

エンパグリフロジンは2022年に58億ユーロの収益を上げ、グローバル分子シェアの52.60%を供給し、Boehringer IngelheimとEli Lillyの共同詳細説明のスケールと早期の心血管アウトカムの成果から恩恵を受けています。カナグリフロジンは競争圧力の下でより緩やかな軌跡に直面しています。ソタグリフロジンのSGLT1/2デュアルプロファイルはユニークなイベント削減の角度を約束していますが、米国での1型糖尿病の後退を受けてより広範な規制上の整合を待っています。特許崖マップは、Farxigaのジェネリックリスクが2030年6月までに、Invokanaのリスクが2031年11月までに生じることを示しており、革新者が固定用量配合剤と新適応に向けて転換するインセンティブを与えています。 API生産は依然として集中しており、グローバルなカナグリフロジン原薬の65%がインドまたは中国で生産されています。原料価格は純度と契約条件に応じて1グラムあたり20〜80米ドルの範囲です。このようなサプライチェーンの集中化はコスト経済性を提供する一方、地政学的リスクにさらされており、企業は自由貿易パートナー内でのデュアルソーシングによってこれに対処しています。新興のベキサグリフロジンは2025年1月にFDA承認を取得し、Cost Plus Drugsを通じて30日分50米ドルで小売されており、現金払いセグメントに対する価格破壊をもたらしています。全体として、継続的な分子の進化がSGLT2市場を将来のジェネリック侵食から守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療適応別:糖尿病の基盤が慢性腎臓病の拡大を支える

2型糖尿病は2025年のSGLT2市場規模の41.85%を占め、基本的な処方基盤、保険経路、医師の習熟度を提供しています。しかし、慢性腎臓病の数量は、KDIGO 2024が血糖状態にかかわらずクラス使用を推進することで対象患者プールを事実上2倍にし、2031年にかけてCAGR 10.15%で拡大しています。

エンパグリフロジンが駆出率スペクトル全体で最初に承認を獲得し、ダパグリフロジンがすぐに同等の承認を得た後、心不全での使用が急増しました。1,330名の参加者を対象とした非アルコール性脂肪性肝疾患研究では、将来のラベル拡大を裏付けるトランスアミナーゼおよび線維化スコアの改善が示されています。SGLT2とGLP-1アゴニストを組み合わせた肥満パイプラインは、相加的な体重および心代謝コントロールを目指しており、早期アルツハイマー病試験では神経保護の可能性が示唆されています。規制上の遅延は異なります:代謝および心臓適応は優先審査データパッケージを通じて2〜3年以内に承認される可能性がありますが、神経変性にはより長い観察期間が必要になる可能性があります。その結果、適応の多様性がSGLT2市場を単一疾患領域への過度な依存から守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局が市場を支配

病院薬局は、急性心不全または慢性腎臓病の増悪による入院中に多くの患者が初めてこれらの薬剤を投与されることから、SGLT2阻害薬の重要な流通拠点であり続けています。これは、入院時またはその直後にクラスの開始を推奨する最近のガイドライン指示と一致しています。小売薬局は、患者が外来管理に移行した後の継続処方を取り込み、確立された保険償還と薬剤師のカウンセリングサービスによって支えられています。電子商取引および郵便注文チャネルは、まだニッチではありますが、自宅配送と価格の透明性を求める若い技術に精通した糖尿病患者の間で支持を得ており、低コストのベキサグリフロジンを掲載する直接消費者向けプラットフォームによってこのトレンドが増幅されています。これらのチャネルが統合されたサプライチェーンを形成し、患者を病院での開始から長期的なコミュニティでの調剤へと移行させ、既存の薬局ワークフローへの大きな混乱なしにSGLT2療法への広範なアクセスを確保しながら、SGLT2市場の継続的な拡大を支援しています。

地域分析

北米は2025年のSGLT2市場シェアの42.75%を占め、ガイドラインの整合、広範な保険適用、循環器科での迅速な採用を反映しています。メディケアパートDおよび主要な民間保険会社は心不全適応のクラス薬剤を償還しており、継続的な優位性を支えています。

アジア太平洋は9.12%のCAGRで拡大しており、高い糖尿病成長と戦略的な特許操作を組み合わせています。中国の国家薬品償還リストへの収載により、ジェネリックの脅威にもかかわらず2024年にダパグリフロジンが5億米ドルの収益を達成しました。AstraZenecaの1億9,000万人民元規模のライン拡張は国内供給を確保しています。インドでは価格によって制約された未充足需要が示されていますが、急速に都市化する中産階級コホートは、差別的価格設定またはジェネリック参入がコストを下げた際の潜在的な数量ポテンシャルを示しています。

欧州は、心血管上の便益を価格と比較検討する欧州医薬品庁のクラス承認と各国の医療技術評価を通じて安定した採用を維持しています。価格・数量協定はマージンを抑制しますが、高いフォーミュラリー普及率を確保しています。日本の高齢化人口と厳格な医薬品安全性監視は、安全性と有効性の要件のバランスを取りながら、慎重ではあるが臨床的に標的を絞った使用をもたらしています。ラテンアメリカ、中東・アフリカは、支払者予算の制限によりウォレットシェアが低いですが、コスト障壁が緩和されれば長期的なフロンティア成長の場となります。

競争環境

市場集中度は中程度であり、上位5社の革新者が推定68%の合算収益を保有し、AstraZeneca、Boehringer Ingelheim、Eli Lilly、Janssen、Merckがリードしています。AstraZenecaは広範な適応と特許エバーグリーン化を活用しており、今後の米国大型工場がグローバルな供給ニーズを支えています。BoehringerとLillyはエンパグリフロジンの早期アウトカム試験の後光と広範な循環器科への詳細説明に乗っています。Janssenはライフサイクル管理を通じてカナグリフロジンを保護していますが、より急激な侵食リスクに直面しています。

TheracosBioはベキサグリフロジンで価格の上限を打ち破り、コスト重視の市場とPBMバリュー層に訴求しています。Lexiconは、安全性への懸念が解消された後のさらなる心血管イベント削減を目指した差別化されたデュアルメカニズムオプションとしてソタグリフロジンを位置づけています。インドと中国のAPIメーカーはコスト上の優位性を提供し、西洋のCMOは配合錠の積層に必要な高純度ニーズに対応しています。

戦略的な動きが激化しています:AstraZenecaのECC5004取引は経口GLP-1とSGLT2の共製剤の種を蒔き、BoehringerはエンパグリフロジンとBI 690517を組み合わせるEASi-KIDNEYを開始しています。デジタルヘルスコラボレーションは遠隔体液状態モニタリングを統合し、投与量を調整してアドヒアランスを改善し、ブランドの粘着性を強化しています。特許訴訟データは挑戦の63%が成功することを示しており、革新者は独占性を維持するために差別化された配合剤に注力しています。全体として、競争は適応の幅、配合科学、製造規模を中心に展開しており、これらの要因が主要特許の失効が近づく中でもプレミアムポジションを維持しています。

SGLT2産業リーダー

Janssen Pharmaceuticals

Boehringer Ingelheim

Eli Lilly and Company

Astellas Pharma

AstraZeneca

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:AstraZenecaは、2型糖尿病患者における心血管死亡および心不全イベントを低減するためのバクスドロスタットとダパグリフロジンの第III相試験を開始しました。

- 2025年5月:AstraZenecaはEccogeneからECC5004を1億8,500万米ドルの前払いおよび最大18億2,500万米ドルのマイルストーンでライセンスしました。

- 2025年2月:マウントサイナイの研究者がThe Lancet Diabetes & Endocrinologyにおいてソタグリフロジンによる心血管イベントの23%削減を報告しました。

- 2025年1月:FDAは5,000名の成人を対象とした23件の試験を審査した後、ベキサグリフロジン(ブレンザビー)を2型糖尿病に対して承認しました。

グローバルSGLT2市場レポートの範囲

グルコーストランスポーターのファミリーはナトリウム依存性グルコース共輸送体(ナトリウム・グルコース連結輸送体またはSGLT2とも呼ばれる)として知られています。近位腎尿細管のみに発現し、尿細管液からのグルコース再吸収の90%を担っています。ナトリウム依存性グルコース共輸送体2(SGLT2)市場は、薬剤(インボカナ、ジャディアンス、フォシーガ/フォルキシガ、スグラット)および地域別にセグメント化されています。レポートは上記セグメントの金額(米ドル)および数量(単位)を提供しています。

| カナグリフロジン |

| ダパグリフロジン |

| エンパグリフロジン |

| エルツグリフロジン |

| イプラグリフロジン |

| ソタグリフロジン |

| その他のSGLT2阻害薬 |

| 2型糖尿病 |

| 心不全(駆出率低下型心不全/駆出率軽度低下型心不全) |

| 慢性腎臓病 |

| 肥満・体重管理 |

| その他の治療適応 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬物分子別 | カナグリフロジン | |

| ダパグリフロジン | ||

| エンパグリフロジン | ||

| エルツグリフロジン | ||

| イプラグリフロジン | ||

| ソタグリフロジン | ||

| その他のSGLT2阻害薬 | ||

| 治療適応別 | 2型糖尿病 | |

| 心不全(駆出率低下型心不全/駆出率軽度低下型心不全) | ||

| 慢性腎臓病 | ||

| 肥満・体重管理 | ||

| その他の治療適応 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のSGLT2市場の規模はどのくらいですか?

SGLT2市場規模は2026年に134億1,000万米ドルに達し、2031年にかけてCAGR 8.05%が予測されています。

SGLT2阻害薬で最も成長が速い地域はどこですか?

アジア太平洋は、糖尿病罹患率の上昇と医薬品アクセス政策の改善により、2031年にかけてCAGR 9.12%で成長をリードしています。

現在の売上を支配している分子はどれですか?

ダパグリフロジンは38.12%のシェアを保有しており、複数適応の承認と強力な特許ライフ管理によって支えられています。

最大の治療成長セグメントは何ですか?

慢性腎臓病の処方は、KDIGOガイドラインの推奨とFDAの広範なラベルに牽引されて、CAGR 10.15%で最速の成長を遂げています。

企業は将来の競争にどのように対処していますか?

革新者は、主要特許の失効が近づく中でマージンを維持するために、配合療法、製造規模、地理的拡大に投資しています。

最終更新日: