コバルト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

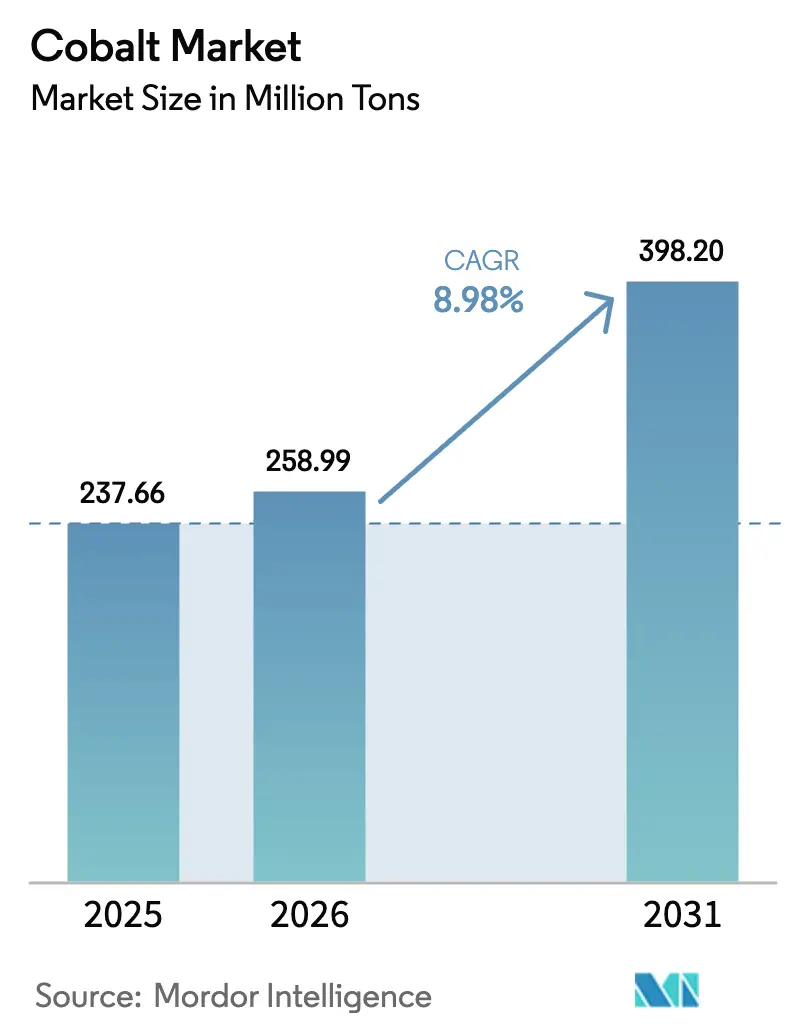

| 市場取引高 (2026) | 258.99 百万トン |

| 市場取引高 (2031) | 398.2 百万トン |

| 成長率 (2026 - 2031) | 8.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

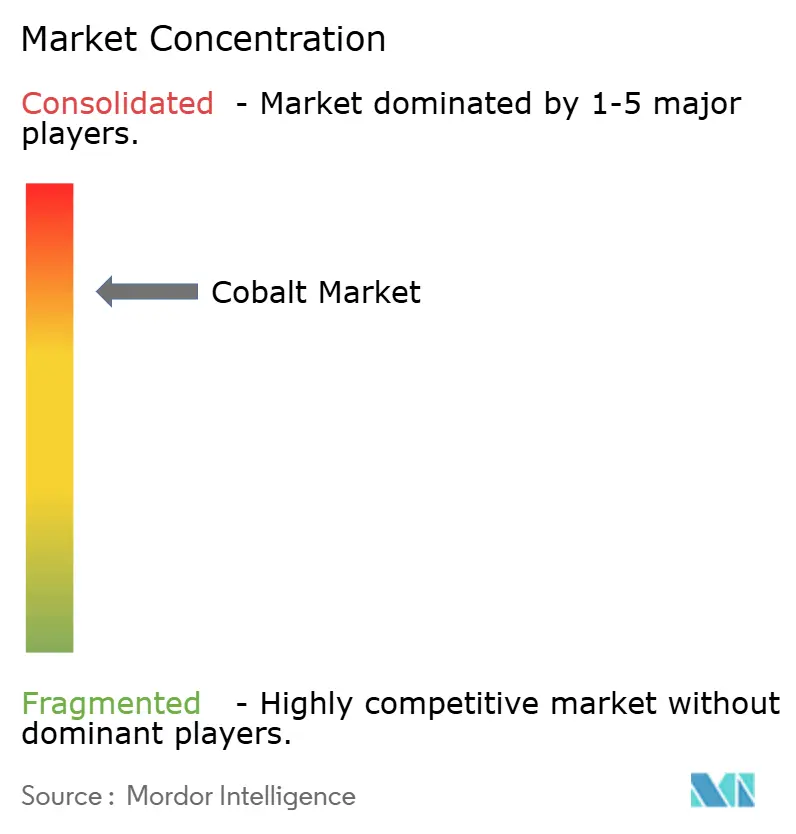

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコバルト市場分析

2026年のコバルト市場規模は2億5,899万トンと推定され、2025年の2億3,766万トンから成長しており、2031年の予測値は3億9,820万トンで、2026年~2031年にかけて年平均成長率(CAGR)8.98%で成長しています。電池グレード硫酸塩、航空宇宙用超合金、高性能磁性合金に対する堅調な需要が市場を拡大させており、一方で精錬生産量はその需要に追いつくことに苦慮しています。コンゴ民主共和国(DRC)が採掘コバルトの76%を供給していることから、供給安全保障が中心的なテーマであり続けており、2025年初頭に実施された4か月間の輸出停止措置によりスポット価格が急騰し、政策ショックに対する構造的な脆弱性が露呈しました。中部アフリカ以外では、インドネシアの高圧酸浸出プロジェクトおよび北米に点在する硫化物開発プロジェクトが新たな供給量を追加する見込みです。電池、航空宇宙、防衛機械加工、および5G関連ハードウェアがそれぞれ独立した成長流を形成し、単一セクターの景気循環的変動の影響を分散させることで、用途の多様性がさらにコバルト市場を支えています。

主要レポートのポイント

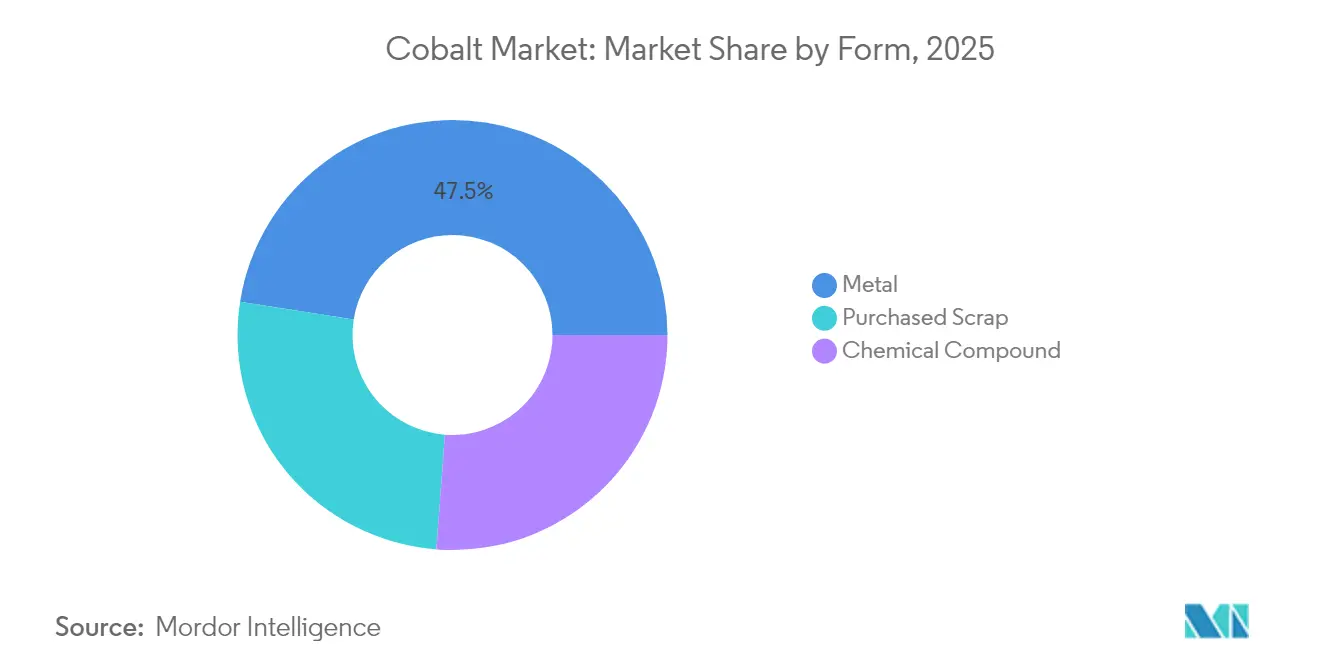

- 形態別では、金属が2025年のコバルト市場シェアの47.52%をリードし、購入スクラップは2026年から2031年にかけてCAGR 10.82%で拡大すると予測されています。

- 用途別では、電池が2025年のコバルト市場規模の57.65%を占め、2031年に向けてCAGR 11.63%が見込まれています。

- 生産源別では、一次採掘が2025年の生産量の81.55%を供給しており、二次供給が2031年にかけてCAGR 10.14%で最も速い成長を記録しています。

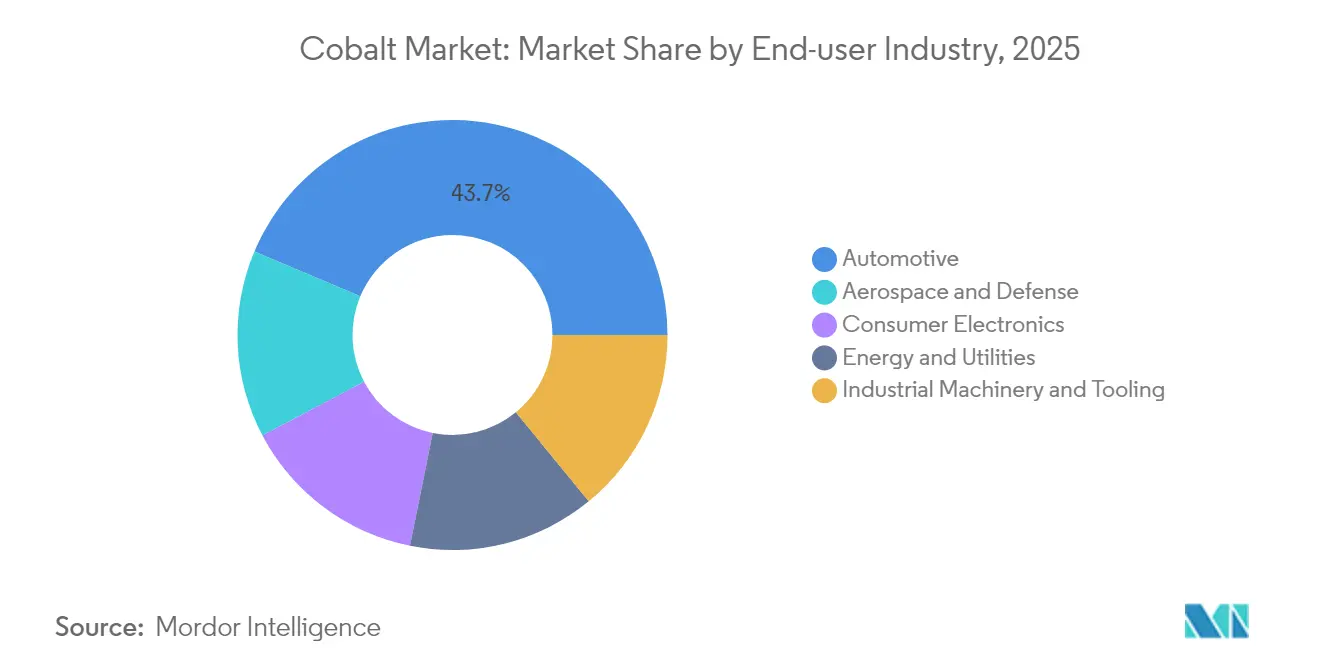

- エンドユーザー産業別では、自動車が2025年のコバルト市場シェアの43.65%を占め、最も高い将来CAGRである14.89%を示しています。

- 地理別では、アジア太平洋が2025年のコバルト市場シェアの51.32%を保持し、2031年にかけてCAGR 11.03%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコバルト市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 充電式電池における使用 | +3.2% | グローバル – 中国、欧州、北米 | 中期(2〜4年) |

| エンジン再稼働による超合金需要 | +1.1% | 北米、欧州、中国 | 短期(2年以内) |

| 高速切削工具 | +0.7% | 北米、欧州、中国 | 短期(2年以内) |

| 5G/IoT磁性材料 | +0.8% | 東アジアの早期採用者クラスター | 中期(2〜4年) |

| 紛争フリーでトレーサブルなコバルトサプライチェーンに向けた規制的推進 | +0.5% | EU・北米を重点とするグローバル | 長期 |

| 情報源: Mordor Intelligence | |||

充電式電池における使用増大

電池メーカーは2024年にコバルト総需要の半数以上を消費しており、これは1,700万台を超える記録的な電気自動車(EV)販売台数によって牽引されています。ニッケルリッチNCMカソードにおけるコバルト使用量削減に向けた継続的な取り組みにもかかわらず、高電圧安定性と長いサイクル寿命のために当該金属は依然として不可欠です。主要セルメーカーは価格変動に対するヘッジとして硫酸コバルトを積極的に備蓄しており、この戦略が短期的な市場変動を増幅させています。この慣行はまた、コバルトを戦略的材料として政府が指定することを後押しし、新たな精錬・リサイクル資産向けの公的融資を引き出しています。これらのフィードバックループは、供給側の投資が電池フットプリントの拡大に追随することを確保することで、コバルト市場を強化しています。

商業航空エンジン再稼働による超合金需要の増大

商業用ジェット機の生産が回復しており、タービンメーカーはコバルトリッチなディスクおよびコンバスターライナーを必要とするラインを再稼働させています。NATOの2024年防衛重要原材料リストにはコバルトが明示的に含まれており、合金の代替不可能な耐熱性が強調されています[1]欧州委員会、「CNSTechプログラムの成果」、cordis.europa.eu。バックログが12,000機を超えるなか、オリジナル機器メーカーは2030年まで超合金需要が高一桁台で成長すると予測しています。資格認定の障壁が代替を阻むため、航空エンジン向けオフテイク契約は採掘事業者および精錬事業者に予測可能な高マージンの販路を提供しています。この安定した需要は、よりボリューム主導の電池セグメントを補完し、長期的な供給配分を支えています。

コバルトリッチ切削工具の採用増加

次世代ニッケルおよびチタン製航空宇宙部品を加工する超硬工具において、コバルト含有量8%〜20%が現在一般的となっています。EUが資金提供するCNSTechプログラムは、熱疲労試験において従来のニッケルグレードを上回るコバルト基高エントロピー合金を実証しました[2]北大西洋条約機構、「防衛重要原材料リスト2024」、nato.int。航空会社がエンジンオーバーホールを加速するなか、工具メーカーは堅調な受注残を報告しており、この特化した需要がプレミアム価格を維持し続けることを示しています。切削工具合金のマージンが電池化学品のそれを上回るため、採掘事業者は工具顧客への供給配分保護に積極的であり、コバルト市場内における需要の多様化を強化しています。

5G/IoTの急速な普及が高周波磁性材料を牽引

通信機器ベンダーは、コンパクトなギガヘルツグレードのフィルターおよびアンテナ向けにコバルト基アモルファスおよびナノ結晶合金を採用しています。これらの材料は高透磁率と低保磁力を示し、5Gラジオにおける低消費電力を実現します。接続デバイスが数百億台規模に増加するにつれて、特殊なリボンおよび粉末コアがモビリティおよび機械加工を超えて顧客基盤を拡大しています。コバルトフリー電池などの単一技術転換が全体的な成長を阻害する確率を低下させる多様化が、コバルト市場の回復力を支えています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 鉱石からの複雑な精錬 | −1.2% | コンゴ民主共和国、インドネシア | 中期(2〜4年) |

| 中国以外での溶媒抽出能力の限界 | −1.8% | 中国を除くすべての地域 | 長期(4年以上) |

| ESGおよび人権審査によるサプライチェーンコストの増大 | -0.9% | コンゴ民主共和国を重点とするグローバル | 中期 |

| 情報源: Mordor Intelligence | |||

鉱石からの複雑な精錬

コバルトの大部分は銅またはニッケル採掘の副産物として生産されており、複雑な鉱物学が下流の湿式製錬を複雑にしています。コンゴ民主共和国およびインドネシアの高圧酸浸出回路は、許認可の障壁、試薬の物流、およびエネルギー制約に直面しています。これらの課題が能力増強を遅らせ、操業コストを引き上げ、コバルト市場における近期的な供給成長を抑制しています。より環境配慮された処理フローに向けた政策圧力が、プロジェクトのタイムラインを延長するさらなる資本要件を追加しています。

中国以外での溶媒抽出能力の限界

中国は電池グレードのコバルト化学品に必要な溶媒抽出および晶析インフラの大部分を保有しています。欧州および北米の新興プロジェクトは、独自の抽出剤およびエンジニアリング人材の確保に苦慮しており、多様化を遅らせています。その結果、中国以外の精錬事業者は中間体のためにプレミアムを支払うか、混合水酸化物をアジアに送り返さなければならず、運賃および運転資本の負担が加わります。新たな地域プラントが規模に達しない限り、コバルト市場は供給弾力性を抑制する地理的ボトルネックを示し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:金属およびリサイクル原料の支配力の拡大

金属は2025年のコバルト市場シェアの47.52%を占め、超合金、切削工具、および軟磁性部品への多用途な使用を反映しています。高温合金メーカーは安定した品質を確保するために複数年契約を締結しており、最近の価格急騰により複数の航空宇宙大手が現物引渡しを保証するトール精錬契約を締結し、スポット供給がさらに逼迫しています。長期オフテイク優先が小規模購買者のリードタイムを延長する可能性があり、ヘッジとしてリサイクルブリケットの探索を促しています。

購入スクラップのサブセグメントは、地域の電池リサイクルプラントの稼働拡大に伴い、2026年から2031年にかけてCAGR 10.82%を達成すると予測されています。リサイクルコンテンツへの規制上のクォータと、ニッケルおよびリチウムの回収による経済的利益が相まって、ブラックマスからのコバルト抽出を適度な価格でも財務的に魅力的なものにしています。Electra Battery Materialsなどの企業がスクラップ専用の湿式製錬回路を建設しており、安定した原料供給への自信を示しています。長期的には、二次フローの増加により金属のコバルト市場における優位性が低下し、資源効率が向上するでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:合金の回復力の中で電池が過半数シェアを維持

電池は2025年のコバルト市場規模の57.65%を占め、EVの普及とプレミアム家庭用電子機器に牽引されて、2031年に向けてCAGR 11.63%の軌道に乗っています。ニッケルリッチNCMカソードは急速充電条件下での格子安定性を維持するために依然としてコバルトを10%〜15%含有しており、この要件は中期的には消滅しないでしょう。部分的な使用削減であっても、セル総生産量が非常に急速に拡大しているため、絶対的なトン数需要は高いままです。

電池以外では、合金用途がガスタービンエンジンにおける耐久的なニッチを保持しており、触媒については捕捉したCO₂を合成航空燃料に変換するコバルト基フィッシャー・トロプシュルートが注目を集めています。磁性粉末は5Gの基地局展開とともに着実な成長を享受しており、セラミック顔料はカラーファストネス基準を依然として満たしながらもより低コバルトのブレンドへと移行しています。この幅広いポートフォリオにより、コバルト市場は一つの用途における適度な代替を吸収しながらも、全体的な成長を損なわないでいます。

生産源別:一次採掘が優位を維持するも二次供給が拡大

一次採掘は2025年のグローバルコバルト生産量の81.55%を供給しており、コンゴ民主共和国の銅・コバルト鉱石によって支えられています。コンゴ民主共和国が輸出を一時停止した際、需要が軟調にもかかわらず四半期ごとの価格が上昇し、高い集中リスクが浮き彫りになりました。インドネシアの高圧酸浸出(HPAL)プロジェクトは2030年までにコバルト生産量を中間二桁キロトンレベルまで引き上げ、地理的多様性を加えるとともに、中部アフリカへのエクスポージャーをヘッジしようとする非中国精錬事業者からの事前オフテイク契約を引き付けています。

二次供給は最も急速に成長する供給源であり、2031年にかけてCAGR 10.14%が見込まれています。国際エネルギー機関は、リサイクルが今世紀中頃までにバージンコバルトの需要を最大40%削減できると推定しています。廃棄EVバッテリーおよび家庭用デバイスの増加するボリュームが予測可能な原料フローを生み出し、厳格な環境基準を持つ地域での新たな湿式製錬能力を支えています。輸送距離の短縮と低カーボンフットプリントが、コバルト市場全体にわたるサステナビリティの説明を強化しています。

エンドユーザー産業別:自動車が加速し航空宇宙が高マージンを維持

自動車は2025年のコバルト市場シェアの43.65%を占め、政策的インセンティブがEV普及を増幅させるなか、最も高い将来CAGR 14.89%を示しています。完成車メーカーは直接調達および合弁採掘権益を通じて上流に進出しており、安定したコバルト供給が今や取締役会レベルの優先事項となっていることを示しています。トレーサビリティを認証できるサプライヤーは、責任ある管理が行われる操業への投資を支援しながら、プレミアム価格での長期契約を獲得できる立場にあります。

航空宇宙・防衛はより少ない量を消費するものの、コバルト含有率が非常に高い超合金を要求し、キログラムあたりの価値を高めています。航空交通の回復と軍事近代化プログラムが安定した高マージンの販路を確保しています。電子機器はスマートフォンおよびラップトップ向けのリチウムコバルト酸化物電池において引き続き重要ですが、交換サイクルの長期化に伴い成長は緩やかになっています。産業用工具および機械は持続的な基礎需要を提供し、コバルト市場にエンドユーザー産業間でバランスのとれたポートフォリオをもたらしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のコバルト市場シェアの51.32%を保持し、2031年にかけてCAGR 11.03%で成長すると予測されています。中国はグローバルコバルト化学品の大部分を精錬し、多くのコンゴ民主共和国鉱山に出資持分を保有することで、電池優位性を支える統合された鉱山からカソードまでのチェーンを確保しています。韓国と日本は、インドネシアのHPALベンチャーへの少数持分取得で対応しており、今後10年の後半にはより多極化した供給マップへの移行が示されています。厳格なESG基準を満たす精鉱をめぐる競争の激化が、すでにプレミアム支払いを促進しています。

北米は、米国のインフレ削減法および国防生産法のもとでサプライチェーンの国内回帰を加速させています。2024年8月、米国国防総省はElectra Battery Materialsに対し、持続可能な硫酸コバルト精錬を確立するために2,000万米ドルを供与しました。欧州は、市場アクセスをライフサイクル報告に関連付けるEU電池規則によって支えられた成長する電池セルエコシステムを通じて、相当な下流需要を維持しています。

競争環境

コバルト産業は高い集中度を示しています。上位5社の採掘事業者が鉱石の大部分を管理していますが、より幅広い精錬事業者およびリサイクル事業者が下流の化学プロセスを管理しています。CMOCおよび浙江華友コバルトなどの中国グループは、統合された鉱山から化学品までのチェーンを活用してカソードメーカーとの交渉力を確保しています。欧州および北米のバイヤーは、自動車メーカーとオーストラリアおよびカナダの新興生産者との間の長期オフテイク契約に見られるように、非中国の能力を保証することで対抗しています。これらの動きは、グローバルな供給寡占から、それぞれ独自の価格設定を持つ地域的に囲い込まれたバリューチェーンへの緩やかなシフトを示しています。

コバルト産業リーダー

CMOC

Eurasian Resources Group

Glencore

Huayou Cobalt Co., Ltd.

Vale S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Glencoreは、コンゴ民主共和国のコバルト輸出禁止措置(世界的な供給過剰の削減を目的とする)により、2025年までにコバルト生産量の大部分が未売却となる可能性があると表明しました。

- 2023年10月:Eurasian Resources Groupは、EVelution Energyと5年間の覚書に署名し、米国内の計画中の加工プラントへ水酸化コバルトを供給することとなりました。

グローバルコバルト市場レポートの調査範囲

コバルトの元素記号はCoであり、原子番号は27です。周期表の遷移金属グループに属する硬くて光沢のある銀灰色の金属です。コバルトは地殻中に通常、コバルタイト、エリスライト、スマルタイトなどの鉱石として産出し、ニッケル、銅、ヒ素などの他の金属と伴に見られることが多いです。

コバルト市場は、形態別、製品タイプ別、用途別、地理別にセグメント化されています。形態別では、市場は化合物、金属、購入スクラップにセグメント化されています。用途別では、市場は電池、合金、触媒、工具材料、磁石、セラミックス、顔料、その他の用途(医療機器)にセグメント化されています。本レポートは、主要地域の11か国におけるコバルト市場の市場規模と予測も対象としています。各セグメントについて、市場規模と予測はボリューム(トン)に基づいて作成されました。

| 化合物 |

| 金属 |

| 購入スクラップ |

| 電池 |

| 合金 |

| 触媒 |

| 工具材料 |

| 磁石 |

| セラミックス・顔料 |

| その他の用途 |

| 一次 |

| 二次 |

| 自動車 |

| 航空宇宙・防衛 |

| 家庭用電子機器 |

| エネルギー・公益事業 |

| 産業機械・工具 |

| オーストラリア |

| カナダ |

| 中国 |

| コンゴ民主共和国 |

| キューバ |

| インドネシア |

| モロッコ |

| ロシア |

| 米国 |

| その他の地域 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | 化合物 | |

| 金属 | ||

| 購入スクラップ | ||

| 用途別 | 電池 | |

| 合金 | ||

| 触媒 | ||

| 工具材料 | ||

| 磁石 | ||

| セラミックス・顔料 | ||

| その他の用途 | ||

| 生産源別 | 一次 | |

| 二次 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 家庭用電子機器 | ||

| エネルギー・公益事業 | ||

| 産業機械・工具 | ||

| 地理別(生産) | オーストラリア | |

| カナダ | ||

| 中国 | ||

| コンゴ民主共和国 | ||

| キューバ | ||

| インドネシア | ||

| モロッコ | ||

| ロシア | ||

| 米国 | ||

| その他の地域 | ||

| 地理別(消費) | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

コバルト市場の現在の規模はどのくらいですか?

コバルト市場規模は2026年に2億5,899万トンであり、2031年までに3億9,820万トンに達すると予測されています。

今日のコバルト消費において支配的なセグメントはどれですか?

強力な電気自動車需要により、充電式電池が2025年のコバルト市場規模の57.65%を占めています。

供給はコンゴ民主共和国にどの程度依存していますか?

コンゴ民主共和国は採掘コバルトの76%を供給しており、グローバルサプライチェーンは同国の政策変更に対して非常に敏感となっています。

自動車需要の期待される成長率はどのくらいですか?

自動車用途はエンドユーザー産業の中で最も速いCAGR 14.89%で成長すると予測されています。

リサイクルは一次コバルトの必要量を大幅に削減できますか?

はい。国際エネルギー機関は、リサイクルが今世紀中頃までにバージンコバルトの需要を最大40%削減できると推定しており、二次供給はすでにCAGR 10.14%の見通しを示しています。

最終更新日: