C-Aームズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.64 十億米ドル |

| 市場規模 (2031) | 3.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるC-Aームズ市場分析

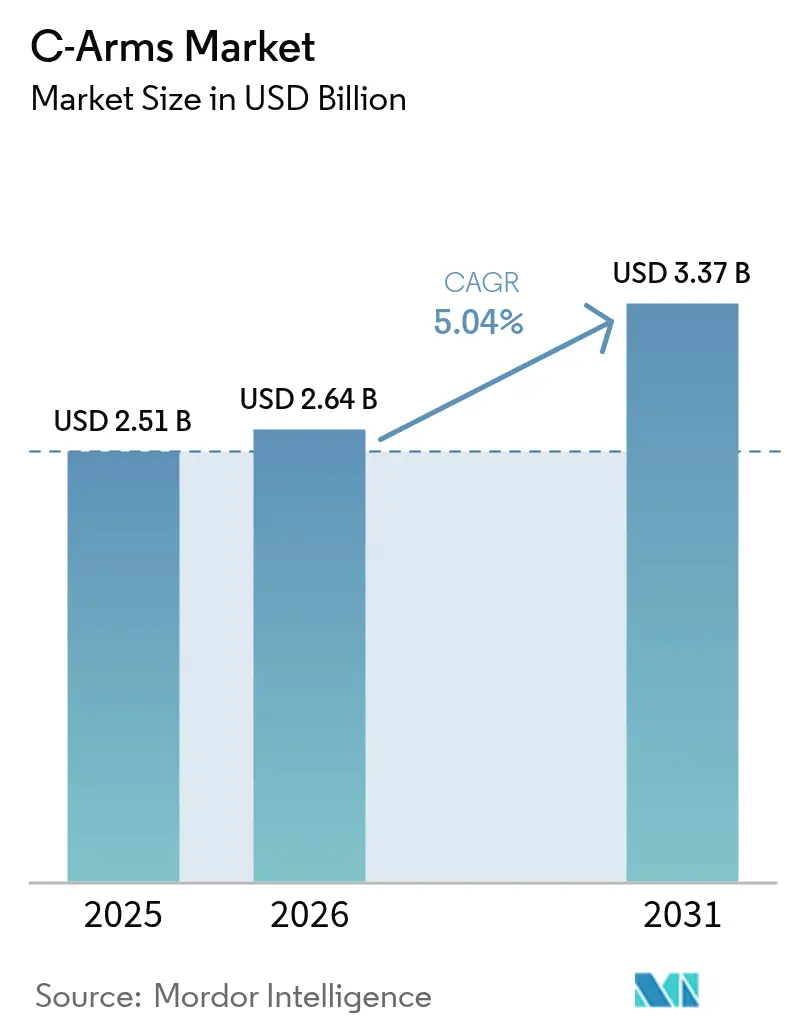

C-Aームズ市場規模は、2025年の25億1,000万米ドルから2026年には26億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.04%で2031年までに33億7,000万米ドルに達すると予測されています。病院や外来センターが低侵襲手術を増加させるにつれて需要が加速し、線量を低減しながら画質を向上させるフラットパネル検出器システムの更新サイクルを促進しています。AIの急速な統合がリアルタイムナビゲーションをサポートし、手術時間を短縮するとともに、外来手術室で可能な複雑な処置の範囲を拡大しています。ベンダーはまた、サイト中立的な支払いを優遇する政府のインセンティブから恩恵を受けており、自走式モバイルユニットは労働力の制約を軽減し、新たなワークフロー効率化を実現しています。サプライチェーンリスクはコスト面での逆風となっていますが、サービス指向のビジネスモデルにより、プロバイダーは大規模な初期資本なしにアップグレードを資金調達することができます。

主要レポートのポイント

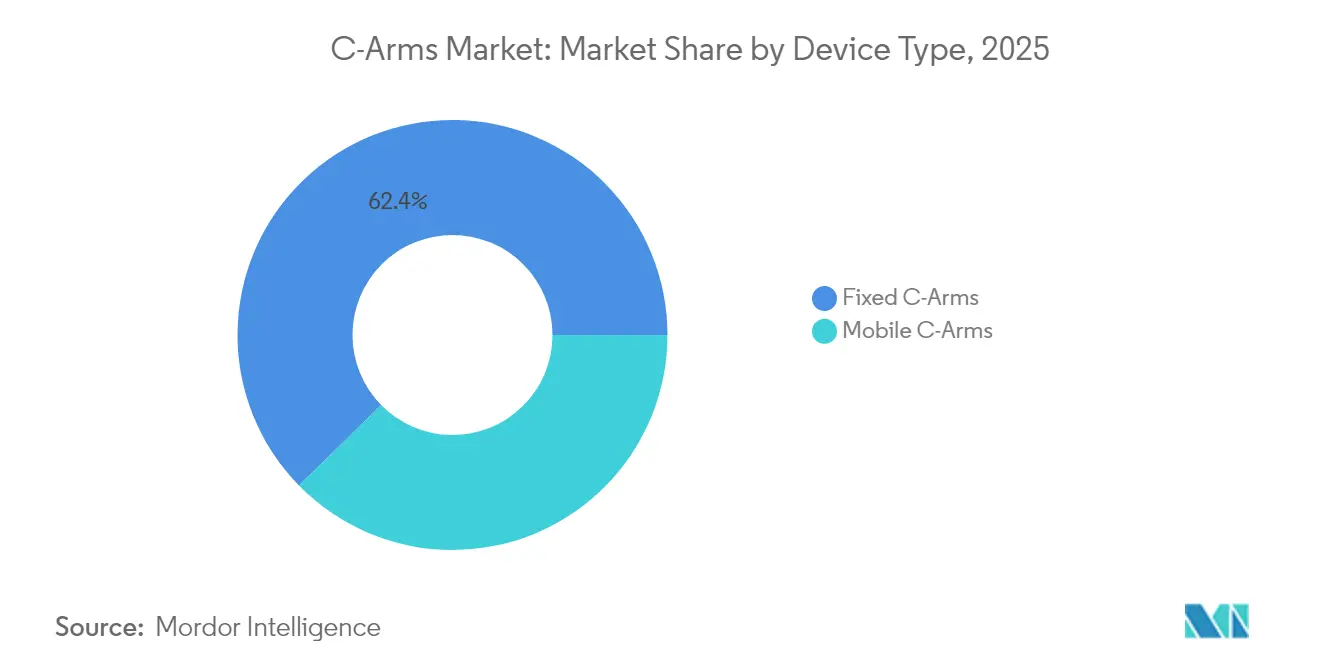

- タイプ別では、固定式C-Aームズが2025年のC-Aームズ市場シェアの62.35%を占めました。モバイル式C-Aームズは2031年にかけて最高CAGR 5.72%で拡大すると予測されています。

- 検出器技術別では、フラットパネル検出器が2025年のC-Aームズ市場規模の57.74%のシェアを占め、同セグメントは2031年にかけて最速のCAGR 5.56%で成長すると予測されています。

- 用途別では、整形外科・外傷が2025年に29.55%の収益シェアでトップとなり、神経科が2031年にかけて最速のCAGR 6.02%を記録する見込みです。

- エンドユーザー別では、病院が2025年に収益の68.85%を占め、外来手術センターが2031年にかけて最も強い5.81%のCAGRを示しました。

- 地域別では、北米が2025年に収益の35.12%を占め、アジア太平洋が2031年にかけてCAGR 6.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルC-Aームズ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低侵襲・画像ガイド下手術への 処置シフト | +1.8% | グローバル、 先進市場主導 | 中期 (2〜4年) |

| 高齢化人口の増加と 慢性疾患負担の増大 | +1.2% | グローバル、 北米・欧州に集中 | 長期 (4年以上) |

| 外来・外来手術センター設定における モバイルシステムへの強い需要 | +1.1% | 北米・欧州、 アジア太平洋で新興 | 中期 (2〜4年) |

| イメージインテンシファイアから フラットパネル検出器への移行 | +0.9% | 先進国経済、 新興市場へ拡大 | 短期 (2年以内) |

| AI対応の 線量最適化・ナビゲーション | +0.7% | グローバル、 先進市場に集中 | 中期 (2〜4年) |

| OEMによるイメージインテンシファイア生産の 中止がフラットパネルへのアップグレードを促進 | +0.5% | グローバル、 レガシーシステムを持つ施設で顕著 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲・画像ガイド下手術への処置シフト

低侵襲インターベンションは現在、脊椎、血管、肺の処置においてより大きなシェアを占めており、モバイルC-Aームズを術中画像ワークフローの中心に位置づけています。リアルタイム3Dコーンビームコンピュータ断層撮影とAIガイドナビゲーションにより、透視時間が短縮され、スタッフと患者双方の被ばく線量が低減されます。病院では術後合併症の減少[1]Endovascular Today、「橈骨神経インターベンションの進歩」、evtoday.comと回復期間の短縮が報告されており、これらのトレンドはコスト効率を改善し、償還機関が画像ガイド下アプローチを評価するよう促しています。その結果、多平面再構成と自動ポジショニングが可能なプレミアムプラットフォームへの持続的な需要が生まれています。先進センターでは、自走式C-Aームズがセットアップ時間を大幅に短縮し、1日あたりの処置件数を増加させています。これらのワークフロー上の利点は、新しいソフトウェアリリースが既存ハードウェアとの後方互換性を維持する中で、継続的なアップグレードサイクルを強化しています。

高齢化人口の増加と慢性疾患負担の増大

人口高齢化は、整形外科的骨折修復、脳卒中血栓除去術、心臓電気生理学的処置の件数増加に直結しており、これらはすべて高解像度透視に依存しています。外来手術センターに対するメディケア支出は、処置件数が二桁台の増加を続ける中、2025年も再び増加しました[2]ASC Focus、「2025年展望:外来手術センターの件数成長」、ascfocus.org。そのため、プロバイダーは骨密度が低く併存疾患を持つ高齢患者を保護する線量追跡ダッシュボードを備えたシステムを選択しています。施設計画担当者は稼働時間を確保するために機器の更新時期を早め、サービス契約には検出器の再校正とAI線量最適化ソフトウェアが組み込まれるようになっています。これらの取り組みはメーカーにとって経常収益の機会を拡大し、C-Aームズ市場を持続させる好循環を生み出しています。

外来・外来手術センター設定におけるモバイルシステムへの強い需要

外来手術センターは病院外来部門の半分以下のコストで処置を実施しており、1日に複数の部屋で使用できる機動性の高いC-Aームズへの調達を促進しています。メディケア・メディケイドサービスセンターによる最近の支払い更新によりサイト中立的な償還が改善され、外来手術センターへの展開に有利な経済的条件がさらに整いました。このシフトを活用するため、メーカーはコンパクトなフットプリント、バッテリー電源オプション、専任技師の必要性を低減する直感的なユーザーインターフェースを提供しています。学習曲線の短縮も、患者に人気の当日退院プロトコルをサポートしています。これらの要因が相まって、C-Aームズ市場はオフィスベースのラボやペインマネジメント室などの新たな外来ニッチへと拡大しています。

イメージインテンシファイアからフラットパネル検出器への移行

純正機器メーカーはほとんどのプレミアムモデルでイメージインテンシファイアを段階的に廃止しており、病院は放射線量を削減し、画像ラグなしにデジタルサブトラクション血管造影を可能にするフラットパネルシステムを採用するよう促されています。相補型金属酸化膜半導体(CMOS)センサーは高速読み出し速度と低ノイズにより上位層を占めており、インジウムガリウム亜鉛酸化物(IGZO)パネルはコスト重視の購入者向けにコストを低減しています。アナログ検出器を使用している施設は、線量モニタリング法令に準拠するため、2つの予算サイクル以内にアップグレードを計画しています。この移行は、柔軟な資金調達を提供するベンダーに恩恵をもたらす安定した更新パイプラインを支えています。継続的なソフトウェアアップデートにより製品寿命がさらに延長され、総所有コストの経済性が向上しています。

制約要因の影響分析*

| 制約要因 | CAGRへの 影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い 取得・ライフサイクルコスト | -0.8% | グローバル、 特に小規模施設に影響 | 長期 (4年以上) |

| 再生整備機器エコシステムの 拡大 | -0.6% | 新興市場、 コスト重視セグメント | 中期 (2〜4年) |

| 術中画像技師の 不足 | -0.4% | グローバル、 先進市場で顕著 | 長期 (4年以上) |

| 検出器基板向け半導体の サプライチェーンリスク | -0.3% | グローバル、 アジア依存サプライチェーンに集中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い取得・ライフサイクルコスト

フルサイズのモバイルユニットの定価は10万米ドルから15万米ドルの間であり、サービス契約は年間で元の価格の15%を追加することが多いです。3D再構成や線量分析のソフトウェアライセンスには追加の経常費用が発生します。このような費用は、薄い資本予算で運営するコミュニティ病院の導入を妨げ、メーカーの推奨を超えて更新サイクルを延長させる可能性があります。プロバイダーはまた、ボリュームディスカウントを得るためにグループ購買契約内で機器調達をまとめますが、初期の現金支出は依然として多額です。繰り延べ購入はマクロ経済の低迷時に受注に重くのしかかり、サプライヤーの収益見通しを軟化させます。

再生整備機器エコシステムの拡大

成熟した再生整備ネットワークはC-Aームズを10〜30%低い価格で提供しており、スタートアップの画像センターや低所得地域の病院にとって中古販売が魅力的となっています。再生整備業者は多くの場合、知覚されるリスクを軽減する検出器のアップグレードと限定保証を含めています。これらのユニットは技術へのアクセスを広げますが、最新のAIナビゲーション機能の採用を遅らせ、純正メーカーのトップライン成長を鈍化させる可能性があります。そのため、ベンダーは旧世代のハードウェアで動作するサブスクリプションソフトウェアを市場に投入し、ハードウェア販売が二次チャネルにシフトした場合でも収益を確保しようとしています。規制機関もより厳格な再生整備ガイドラインを公表していますが、コンプライアンスコストは新規製造費用よりも低く、価格差が維持されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:モバイルシステムが処置の柔軟性を牽引

固定式C-Aームズは2025年に収益の62.35%を維持しました。これは、心臓カテーテル検査室やハイブリッド手術室が高度な処置のために天井取り付け型ガントリーに依存しているためです。病院がアナログ検出器をデジタルパネルに交換し、X線動作と同期するロボットテーブルを追加するにつれて、このセグメントは安定した更新を続けています。しかし、モバイルシステムは外来移行の加速により、2031年にかけてより強い5.72%のCAGRを記録しています。自走式プラットフォームは現在、廊下を自律的に移動し、プリセットのアイソセンターにドッキングすることができ、症例間のターンオーバー時間を短縮しています。コンパクトモデルは四肢整形外科や小児外傷に対応し、フルサイズのモバイルは広い視野が必要な血管・脊椎症例に対応しています。リースプログラムにより、迅速な回収を優先する外来センターの参入障壁が低下しています。その結果、モバイルフリートが都市部および地方地域に広がるにつれて、C-Aームズ市場は幅広さを増しています。

モバイルシステムはまた、固定式血管造影室を持たないコミュニティ病院への脳卒中血栓除去術の処置拡大を支えています。メーカーはAI衝突回避と音声コマンドを統合し、オペレーターの負担を軽減しています。画質は天井取り付け型システムに近づいており、かつてモバイルユニットを基本的な透視タスクに限定していたギャップを縮めています。機器価格が低下傾向にあり、検出器寿命が延長されるにつれて、モバイルプラットフォームのC-Aームズ市場規模は2031年にかけてCAGR 5.72%で成長すると予測されています。トレーニングとリモート診断をバンドルするベンダーは年金収益を獲得する立場にあり、このセグメントの戦略的重要性を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

検出器技術別:フラットパネルがプレミアム需要を再形成

フラットパネル検出器は2025年に収益の57.74%を占め、病院がアナログ機器の廃止を加速させる中、2031年にかけてCAGR 5.56%の軌道を維持しています。CMOSセンサーは神経血管処置や心臓電気生理学に適した空間分解能を提供し、上位層を占めています。IGZOパネルはより低い価格でパフォーマンスのギャップを縮め、東南アジアやラテンアメリカの成長市場で人気を博しています。アモルファスシリコンアレイは画像ラグが許容される価値層に残っていますが、他の場所でコストが低下するにつれてそのシェアは侵食されています。検出器の信頼性は現在10年のサービス寿命に達しており、早期のピクセル脱落を懸念する管理者を安心させています。

このシフトにより、フラットパネルは手動モード変更なしに透視と高フレームレート取得の間で素早く切り替えられるため、臨床スループットが向上します。単一プラットフォームへの3Dコーンビームコンピュータ断層撮影の統合により、固定画像室への患者移送が不要となり、安全性が向上します。ベンダーはまた、線量を増加させることなくノイズを半減させるディープラーニング再構成を有効化しており、これは小児処置時に重視される機能です。その結果、C-Aームズ市場はデジタルの均一化に向けて進み続けています。フラットパネルのアップグレードはまた、ネットワークコンプライアンスを確保する校正およびサイバーセキュリティパッケージからのサービス収益を促進しています。

用途別:神経科が成長リーダーとして台頭

整形外科・外傷は、リアルタイム画像に依存する高い骨折発生率と関節置換件数により、2025年収益の29.55%を生み出しました。髄内釘固定や椎体形成術などの処置には、モバイルユニットが迅速に提供できる垂直投影が必要です。しかし、神経科は脳卒中センターが三次病院を超えて血管造影能力を必要とするスポーク施設へと拡大するため、最も強いCAGR 6.02%を記録しています。AIアシスト型ロードマッピングにより血栓回収時間が短縮され、これは国家品質レジストリで厳密に追跡される指標です。モバイル3Dスピンはまた、外来手術室で実施される低侵襲脊椎減圧術をサポートしています。

循環器科は、心房細動アブレーションのための電気解剖学的マッピングと統合する場合、特に電気生理学的症例の一部をモバイル画像に移行し続けています。消化器科は内視鏡的逆行性胆管膵管造影中に低線量透視を活用し、ペインマネジメントは慢性腰痛に対する高周波アブレーションとともに成長しています。腫瘍科はコーンビームコンピュータ断層撮影ガイダンスに依存する経皮的マイクロ波アブレーションから恩恵を受けています。用途の多様性はC-Aームズの各専門分野における関連性を強固にし、各臨床ラインに合わせたモジュール式ソフトウェアを提供するベンダー戦略を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターが外来移行を加速

病院は2025年に収益の68.85%を占めており、これは大規模な設置基盤と実施される複雑な症例の幅広さによるものです。それにもかかわらず、外来手術センターはサイト中立的な支払いが償還ギャップを縮小したことにより、CAGR 5.81%で他のチャネルを上回っています。外来手術センターは高スループットの整形外科、ペインマネジメント、血管処置に注力しており、これらはすべて迅速なセットアップと小さな手術室から恩恵を受けています。直感的なタッチスクリーンインターフェースを備えたモバイルC-Aームズにより、看護師がクロストレーニングを行うことができ、専門技師の不足に対応しています。

外科医が部分膝関節置換術や手根管解放術をオフィス設定に移行するにつれて、専門クリニックも投資を行っています。機器、メンテナンス、ソフトウェアを月額料金にまとめる資金調達モデルは、小規模診療所のキャッシュフロープロファイルに合致しています。その結果、C-Aームズ市場は病院へのアクセスが限られた地方都市への浸透を深めています。ベンダーは放射線量と部屋の稼働率をベンチマークするクラウド分析を提供することで忠誠心を育み、センターが支払者契約を交渉するのに役立つデータを提供しています。

地域分析

北米は2025年に収益の35.12%を維持し、2031年にかけてCAGR 4.49%で拡大すると予測されています。病院は老朽化したアナログユニットを更新し、増加する整形外科・脊椎症例に対応するためモバイルフリートを追加しています。関税関連の部品コストにより2025年の平均販売価格が上昇しましたが、ベンダーはサービスバンドルとパフォーマンスベースの支払いスケジュールによってこの負担を部分的に相殺しています。外来手術センターは複雑な脊椎手術の当日退院プロトコルをサポートするためにデュアルパネルシステムを追加しています。農村病院の近代化に向けた政府のインセンティブにより、小さな手術室に適合するコンパクトなモバイル機器の機会が開かれています。

アジア太平洋はインフラ投資と保険カバレッジの拡大に支えられ、2031年にかけてCAGR 6.05%で最も急成長する地域です。中国の大規模都市病院は、新しい品質認定基準を満たすためにアナログ検査室をデジタルシステムに更新しています。国内メーカーが中間層でシェアを獲得していますが、GE、Siemens、Philipsは依然としてプレミアムセグメントを支配しています。インドの官民パートナーシップ病院は、増加する交通事故症例をサポートする外傷・整形外科センター向けにモバイルC-Aームズを調達しています。東南アジア諸国は医療観光需要を活用して高仕様の画像室を正当化しています。日本の成熟した設置基盤はAIアップグレードと放射線量分析に注力しています。これらのトレンドが総合的に地域のC-Aームズ市場規模を拡大し、競合環境を多様化させています。

欧州は、公共システムが放射線安全に関する最新の欧州議会指令に沿った線量低減技術に資本を配分するにつれて、CAGR 4.74%の軌道をたどっています。ハイブリッド手術室は学際的プロジェクトを通じて資金を獲得し、3D機能を備えた天井取り付け型ユニットへの需要を促進しています。いくつかの国が国家脳卒中ネットワークを拡大しており、神経血管画像設備の設置が増加しています。欧州市場はまた、安全な接続性を提供するベンダーを優遇する厳格なサイバーセキュリティ指令から恩恵を受けています。中東・アフリカは政府が専門医療ハブと医療観光回廊に投資するにつれて、緩やかなCAGRを記録しています。サウジアラビアのビジョン2030は、高度な画像を必要とする整形外科センターに資本を配分しています。南米も経済安定化と民間医療保険の成長に支えられて緩やかなCAGRを示しています。ブラジルは整形外科医がモバイルユニットとナビゲーションソフトウェアに依存する外来関節置換経路を採用するため、地域の件数をリードしています。

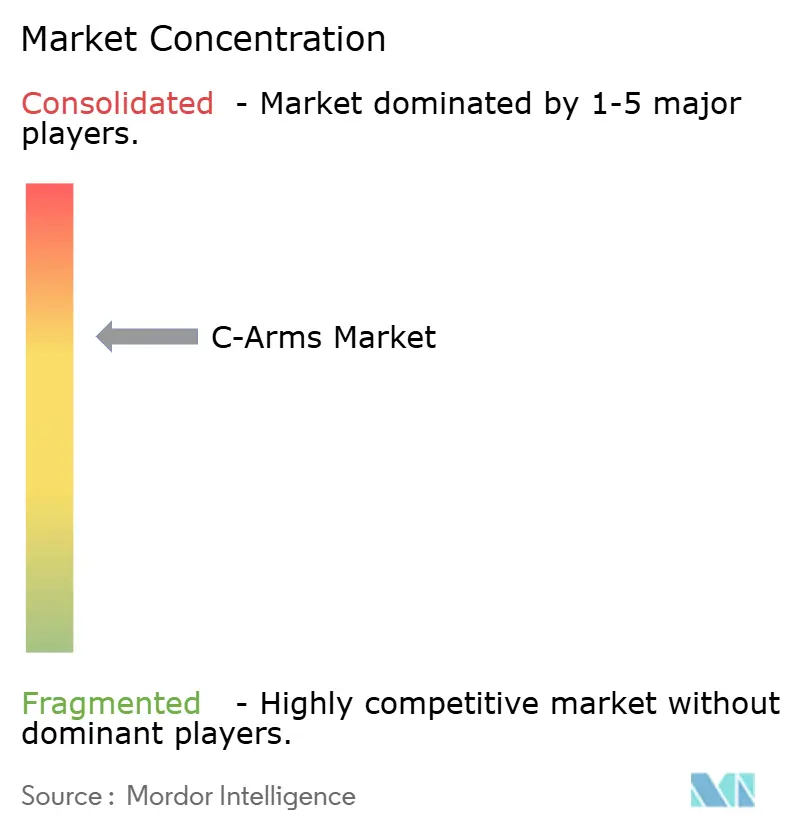

競合環境

C-Aームズ市場は中程度の集中度を示しています。GE HealthCare、Siemens Healthineers、Philipsの3社がプレミアムセグメント出荷の大部分を占めていますが、専門メーカーや地域メーカーが価値層でシェアを獲得しています。GE HealthCareはAI対応ワークフローに注力し、画像分析のためにMIM Softwareを、自動計測ツールのためにIntelligent UltrasoundのAIグループを買収しています。同社はまた、300以上の施設をカバーするSutter Healthとの7年間のケアアライアンスを発表し、取引型販売から統合サービスパートナーシップへの移行を強調しています。

Siemens Healthineersは自動化を重視しており、Ciartic Move自走式C-Aームズが脊椎・骨盤手術において画像時間を50%削減することを実証しています。機能セットにはライダーベースのナビゲーション、衝突回避、自動軌道アライメントが含まれており、これらすべてがスタッフの作業負担を軽減します。サービス契約にはリモート診断と予知保全がバンドルされており、経常収益を確保しています。Philipsはそのゼニションプラットフォーム全体でAI画像強化に投資し、テーブルサイドコントロールとワークフローパーソナライゼーションを提供するZenition 30モバイルユニットのFDA認可を取得しています。

アジアおよびラテンアメリカの地域プレーヤーは価格とアフターセールスサポートで競争しています。一部は検出器サプライヤーと提携し、低コストで許容可能なパフォーマンスを提供するIGZOパネルを統合しています。ソフトウェア専業の参入者は線量分析とポストプロセッシングをターゲットとし、ベンダー中立のハードウェアにアプリケーションを統合しています。競争の戦場は、生の画像指標よりも臨床生産性、ユーザーエクスペリエンス、エコシステム接続性をますます中心に展開しています。ハードウェア、ソフトウェア、マネージドサービス契約をパッケージ化するベンダーは、プロバイダーが予測可能な運営予算を求める中で戦略的優位性を獲得しています。

C-Aームズ産業リーダー

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Ziehm Imaging GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GE HealthCareは日本メジフィジックスの残り50%の株式取得を完了し、日本の70億米ドルの分子画像市場でのプレゼンスを拡大しました。

- 2025年1月:GE HealthCareとSutter Healthは、AI搭載画像ソリューションで300以上の施設をカバーする7年間のケアアライアンスを発表しました。

- 2024年10月:Radon Medical ImagingがAlpha Imagingを買収し、米国24州にわたる心臓血管・インターベンション機器の流通を拡大しました。

- 2024年4月:PhilipsはZenition 30モバイルC-Aームズに対してFDA 510(k)認可を取得しました。同製品は柔軟性の向上とサポート人員への依存度の低減を特徴としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、Cアーム市場を、新たに製造されたX線ベースのC字型透視システム(固定式または移動式、フルサイズまたはミニ)であり、病院および外来センターにおける外科、整形外科、心血管、神経学、および救急処置に対してリアルタイムイメージングを提供するものと定義しています。Mordor Intelligenceによると、レビューは5つの地域と2019年から2030年の期間を対象としています。

再生品ユニット、独立型透視テーブル、ハイブリッドOR インフラ、および関連サービス契約は本調査の対象外であることを明確にします。

セグメンテーション概要

- 装置タイプ別

- 固定式C-Aームズ

- モバイル式C-Aームズ

- フルサイズ

- ミニ

- 検出器技術別

- イメージインテンシファイア

- フラットパネル検出器

- a-Si

- IGZO

- CMOS

- 用途別

- 整形外科・外傷

- 循環器科

- 消化器科

- 神経科

- 腫瘍科

- ペインマネジメント・血管

- エンドユーザー別

- 病院

- 外来手術センター

- 専門・整形外科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカにわたる放射線科長、生物医学エンジニア、および調達担当者と対話しました。これらの議論により、交換間隔、検出器技術間の価格差、およびモビリティの優先事項が明確になり、仮定の検証と精緻化が可能となりました。

デスクリサーチ

American Hospital AssociationによるHospital機器センサス、Eurostatのデバイス数、およびUN Comtrade輸入コードを起点として、ユニットフローのベンチマークを行いました。処置件数はOECD Health Data、Australian Institute of Health and Welfare、およびインドのNational Health Portalから取得し、米国FDA 510(k)およびEU MDRの申請から交換需要を牽引する製品ローンチが明らかになりました。企業の財務報告書、投資家向け資料、査読済み学術誌、ならびにDow Jones FactivaおよびD&B Hooversなどの有料データセットを活用して収益規模を算出しました。記載されている情報源は例示であり、データ検証には他にも多数の情報源が活用されています。

市場規模推計と予測

トップダウンの処置プールビルドにより、世界の外科手術件数を潜在的なイメージング需要に変換し、普及率および更新比率で調整しました。選択的なボトムアップのサプライヤー積み上げは現実性チェックとして機能しました。主要インプットには、選択的整形外科手術件数、高齢者人口の増加、検出器タイプ別の平均販売価格、放射線量上限、および民間病院の設備投資予算が含まれます。多変量回帰によりこれらのドライバーを2030年まで予測し、規制または償還に関するショックに対するシナリオバッファーを設けました。クロスチェックがコンセンサスを満たした後にのみモデルはキャリブレーションを終了し、2025年のベースラインが確定しました。

データ検証と更新サイクル

輸入データおよび病院設備投資シグナルに対して異常値スクリーニングを実施し、差異が生じた場合は承認前に再確認を行います。モデルは毎年更新され、重要なイベントに対しては暫定的な調整が行われます。クライアントが最新の見解を受け取れるよう、すべての納品前に新たなアナリストによるレビューが実施されます。

MordorのCアームベースラインが信頼性を持つ理由

公表されている推計値は、企業がデバイスの対象範囲、価格構成、および更新サイクルを異なる形で採用するため、しばしば乖離が生じます。当社はこれらの要因を明示することで、購入者が自社のニーズに合わせて数値を調整できるようにしています。

主要なギャップ要因としては、一部の調査会社が外科用イメージングコンソールをCアームの合計に含めていること、チャネル割引を考慮せずに定価を適用しているケース、および単一地域の出荷量外挿に依存し、バランスの取れたグローバル処置プールを使用していないケースが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.51 B(2025年) | Mordor Intelligence | - |

| USD 3.44 B(2025年) | Global Consultancy A | 対象範囲の拡大によりハイブリッドORアームを含む;定価を使用 |

| USD 2.03 B(2024年) | Industry Journal B | ミニシステムを除外;保守的な交換サイクル |

この比較は、Mordorのブレンドされた対象範囲、現実的な価格設定、および年次更新サイクルが、クライアントが信頼できるバランスの取れた透明性の高いベースラインを生み出していることを示しています。

レポートで回答される主要な質問

高度なC-Aームズシステムへの需要増加に最も責任のある臨床トレンドは何ですか?

低侵襲・画像ガイド下処置への継続的なシフトにより、病院や外来センターはリアルタイム3D画像とAIアシストナビゲーションを提供するプラットフォームへのアップグレードを促進されています。

外来手術センターが固定設備よりもモバイルC-Aームズを優先する理由は何ですか?

モバイルユニットは処置室間を移動でき、1日に複数の専門分野をサポートし、低コストの外来ケアを評価する償還政策に合致しています。

検出器技術はC-Aームズ市場の購買決定にどのような影響を与えていますか?

施設はフラットパネル検出器をますます好んでいます。これは、より低い放射線量でより鮮明な画像を提供し、コーンビームコンピュータ断層撮影をサポートし、線量最適化のためのAIソフトウェアと容易に統合できるためです。

主要ベンダーがC-Aームズ製品を差別化するために使用している競合戦略は何ですか?

市場リーダーはハードウェアをソフトウェアサブスクリプション、リモート診断、自走式ポジショニングなどのワークフロー自動化機能とパッケージ化し、長期的なサービス収益を確保しています。

再生整備C-Aームズは新機器の販売にどのような影響を与えていますか?

成熟した再生整備ネットワークは保証付きの低価格ユニットを提供し、一部の新規購入を遅らせていますが、同時にコスト重視の地域での技術アクセスを広げています。

次世代C-Aームズの設計に影響を与えている労働力の問題は何ですか?

術中画像技師の不足により、メーカーは直感的なユーザーインターフェース、音声コマンド、自動ポジショニングを備えたシステムを構築し、オペレーターの作業負担を軽減するよう促されています。

最終更新日: