eヘルス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 317.64 十億米ドル |

| 市場規模 (2031) | 661.35 十億米ドル |

| 成長率 (2026 - 2031) | 15.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるeヘルス市場分析

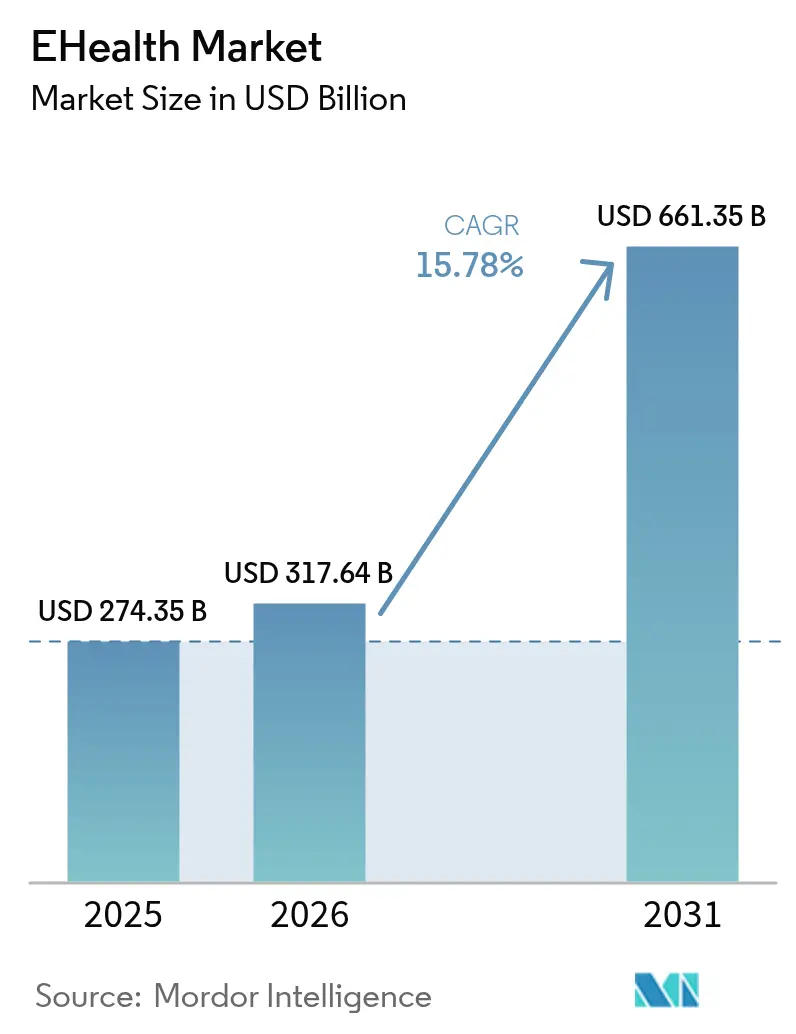

eヘルス市場規模は2025年に2,743億5,000万米ドルと評価され、2026年の3,176億4,000万米ドルから2031年には6,613億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は15.78%です。この成長は、接続性の急速な向上、有利な法整備、そしてスタッフや物理的インフラを比例的に増加させることなくサービスを拡大できるデジタルファーストのケアパスウェイへの持続的な投資によるものです。遠隔モニタリングに対する償還の拡大、5Gの普及、および臨床ワークフローへの生成AI アシスタントの統合が対象患者基盤をさらに拡大し、消費者の受容度の高まりが長期的な需要を支えています。医療システムの合併は現在、ITモダナイゼーションに多額の資本を投じており、デジタル能力が「あれば望ましい」から「ミッションクリティカル」へと移行したことを示しています。一方、データセキュリティインシデントや相互運用性のギャップが近期の成長目標を抑制し、サイバーリスク軽減やデータ交換標準への新たな支出を義務付けています。

主要レポートのポイント

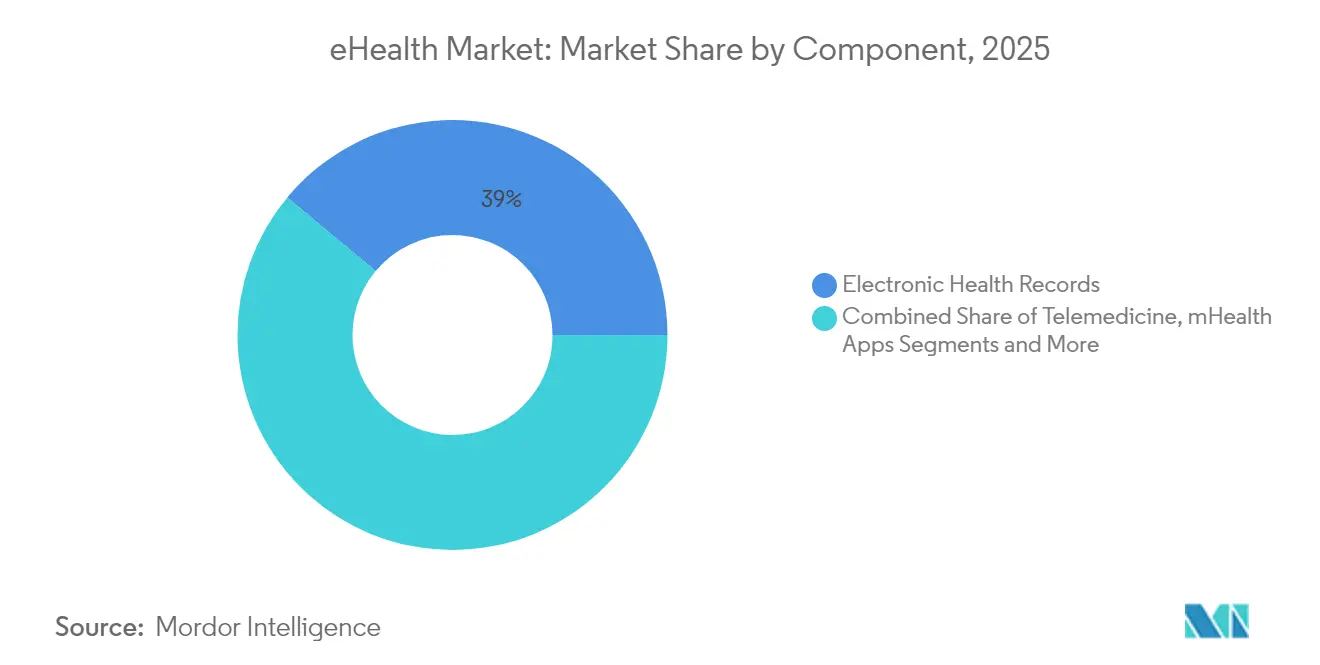

- コンポーネント別では、電子健康記録が2025年に38.95%の収益シェアをリードし、遠隔医療は2031年にかけて19.89%の年平均成長率が見込まれています。

- 提供モード別では、クラウドベースプラットフォームが2025年収益の52.10%を占め、ハイブリッドソリューションは2031年にかけて22.20%の年平均成長率で拡大すると予測されています。

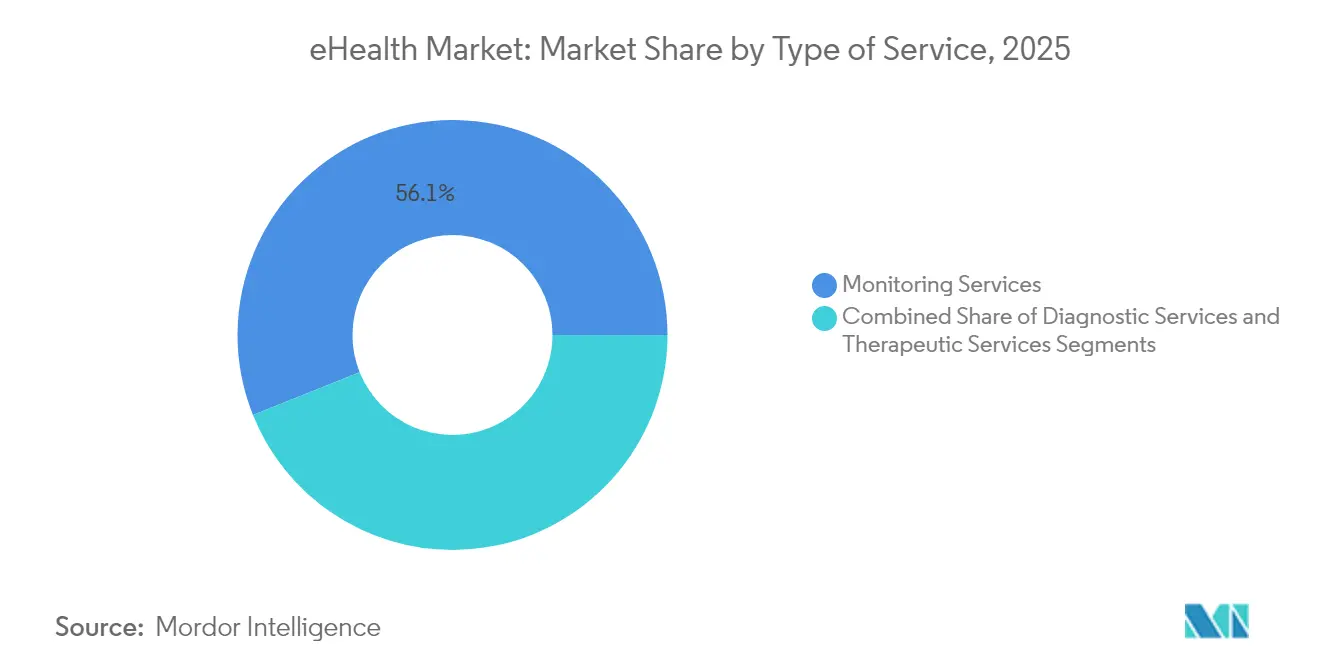

- サービスタイプ別では、モニタリングが2025年収益の56.07%を占め、診断サービスは2031年にかけて18.28%の年平均成長率で成長すると予測されています。

- エンドユーザー別では、病院および医療システムが2025年収益の52.30%を占めていますが、患者および個人消費者は2031年にかけて19.32%の年平均成長率が見込まれています。

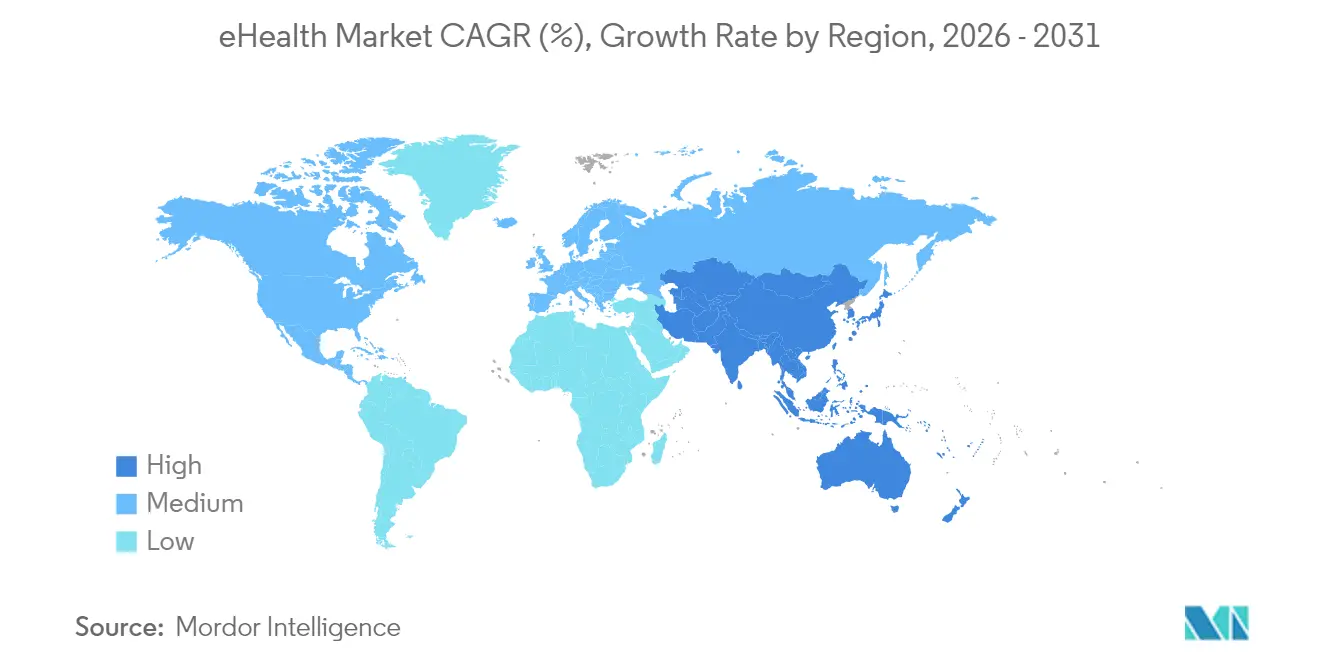

- 地域別では、北米が2025年収益の42.35%を占め、アジア太平洋は2031年にかけて最速の20.22%の年平均成長率を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルeヘルス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルヘルス導入に対する政府のインセンティブ | +4.2% | 米国、欧州連合、オーストラリアで早期の成果を伴うグローバル | 中期(2~4年) |

| 遠隔モニタリングを必要とする慢性疾患の有病率の増加 | +3.8% | 高齢化人口に集中したグローバル | 長期(4年以上) |

| 遠隔医療を可能にする高速接続(5G)の拡大 | +2.9% | アジア太平洋がコア、北米および欧州連合への波及 | 短期(2年以内) |

| 電子健康記録ワークフローへの生成AIコパイロットの統合 | +3.1% | 北米および欧州連合、アジア太平洋へ拡大 | 中期(2~4年) |

| 小売・大手テクノロジー企業によるバーチャルクリニックの台頭 | +2.3% | 北米、グローバルへの選択的拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルヘルス導入に対する政府のインセンティブ

財政的なインセンティブと規制上の制約が、eヘルス市場への浸透を引き続き加速させています。米国保健福祉省が最終決定したHTI-2規則は情報ブロッキングに罰則を科し、より厳格な相互運用性を強制することで、標準準拠のアップグレードに対する病院の需要を喚起しています[1]米国保健福祉省、「HHSが情報ブロッキングを行った医療提供者に対するディスインセンティブを定める規則を最終決定」、hhs.gov。一方、欧州健康データスペースは27加盟国間のデータ交換を調和させるために8億1,000万ユーロを確保し、ベンダーに単一の大陸規模の参入ポイントを提供しています。オーストラリアの2023年~2028年国家デジタルヘルス戦略は、連邦レジストリと州システムを連携させる相互運用性レイヤーに資金を提供しています。これらのプログラムは総じて、販売サイクルを短縮し、直接的な補助金プールを提供し、技術的基準の設定における政府の調整力を強化します。コンプライアンス期日が近づくにつれ、医療提供者の予算は認定プラットフォームを優先するようになり、統合コンサルタントやサイバーセキュリティベンダーへの波及効果が生まれています。可視化された政策パイプラインは投資家の信頼を高め、マクロ環境が引き締まった状況でも資本フローを堅調に維持しています。

遠隔モニタリングを必要とする慢性疾患の有病率の増加

糖尿病、高血圧、慢性閉塞性肺疾患の罹患率の上昇により、ケアは継続的な在宅管理へとシフトし、デバイスおよびアナリティクスの継続的な収益が生まれています。遠隔患者モニタリングの採用率は2023年までに米国の臨床医の81%に達し、高リスクコホートにおける30日再入院率が76%低下しました。Teladoc Healthは糖尿病患者のエンゲージメントが3倍に増加し、予測的なナッジによりHbA1cが0.4低下したと報告しており、臨床的有効性を裏付けています。センサーがフィットネストラッキングから米国食品医薬品局認可の医療機能へと進化するにつれ、ウェアラブルの出荷台数は年間55%の成長を記録しています。保険会社が償還コードを拡大するにつれ、デバイスメーカーはAI搭載のトリアージレイヤーをバンドルし、悪化を早期に検知して臨床的に必要な場合にのみエスカレーションすることで、医療費を削減しています。高速セルラー接続が農村部の対象患者を拡大し、クラウドネイティブのダッシュボードが小規模診療所のITオーバーヘッドを低減することで、eヘルス市場の新たなサブセグメントが開拓されています。

遠隔医療を可能にする高速接続(5G)の拡大

超高信頼低遅延ネットワークは、遠隔手術やエッジベースの画像解析などのリアルタイムユースケースを実現します。世界初の5G遠隔ロボット支援経頸部甲状腺切除術は、1,500km離れた外科医を99msの遅延で接続し、臨床安全基準を検証しました[2]BMC Surgery、「5G遠隔ロボット支援経頸部甲状腺切除術:世界初の症例報告」、doi.org。デュッセルドルフおよびボストンの大学病院は、患者モニタリングを危険にさらすパケットロスを低減するためにプライベート5Gを導入しました。欧州の連邦資金による6G Healthコンソーシアムは現在、拡張現実支援の回診をテストしており、現在の商用ネットワークを超えた長期的なロードマップを示しています。スペクトラムオークションが拡大するにつれ、インドおよびインドネシアの農村ブロードバンドパイロットは費用対効果の高い遠隔ICUモデルを実証し、都市部への患者集中を緩和しています。医療グレードのネットワーク機器を認証できるベンダーは、クラウドプラットフォームがコンプライアンスのためにエッジノードのローカライズを競う中で、防御可能なニッチを獲得しています。総じて、帯域幅の改善はサービス品質の基準を引き上げ、ビデオ診察を緊急時の代替手段ではなく主流のケアモダリティとして定着させています。

電子健康記録ワークフローへの生成AIコパイロットの統合

臨床システムに組み込まれた大規模言語モデルは、煩雑な文書作成を短い音声コマンドと自動生成された診察記録に変換することを約束しています。Stanford Health CareのChatEHRは、臨床医が患者の病歴を会話形式で照会できるようにし、検索と要約によってカルテ記入時間を大幅に削減できるという初期の証拠となっています。Oracleの臨床デジタルアシスタントは、アンビエント音声キャプチャを統合して構造化フィールドに入力し、毎日4時間以上を書類作業に費やすと回答した医療提供者の41%が挙げる課題に対処しています。GE HealthCareはAWS上で基盤モデルを共同構築し、画像ワークフローのコーディングを加速して開発サイクルを短縮しています。初期パイロットでは、1シフトあたり約3時間の文書作成時間の節約と精度の向上が示されており、間接的に診察キャパシティを拡大しています。英国およびシンガポールの規制サンドボックスは臨床検証を迅速化し、ベンダーに初日からバイアス軽減と監査証跡を組み込むよう促しています。これらのコパイロットは現在、電子健康記録の更新における主要な差別化要因となっており、eヘルス市場全体で新たな競争フロンティアを形成しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセキュリティおよびプライバシーへの懸念 | -2.1% | GDPRにより欧州連合で高まるグローバル | 長期(4年以上) |

| 異種システム間の相互運用性の課題 | -1.8% | 断片化した市場で深刻なグローバル | 中期(2~4年) |

| AIアルゴリズムの責任および医療過誤保険のギャップ | -1.4% | 北米および欧州連合、アジア太平洋で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシーへの懸念

サイバーインシデントは2024年に677件の主要な侵害という記録的な水準に達し、1億8,240万人の個人に影響を与え、デバイスの普及に伴う攻撃対象領域の継続的な拡大を浮き彫りにしました。Change Healthcareのランサムウェア事件だけで全国的な請求処理が混乱し、サードパーティ依存関係の体系的な性質を示しました。健康記録は不変の個人識別子を含むため、ダークウェブで高値がつき、サイバー犯罪者と国家主体の双方を引き付けています。米国保健福祉省のサイバーセキュリティ戦略は現在、新たなHIPAAセキュリティルール基準を提案しており、医療サイバーセキュリティ改善法は小規模診療所がツールをアップグレードするための資金を提供しています。欧州連合の規制当局はGDPR違反に対して多額の罰金を科し、多国籍企業にデータ最小化の回避策を設計することを強いています。継続的な脆弱性管理コストとサイバー保険料の上昇が利益率を侵食し、一部の医療提供者が重要でないデジタルプロジェクトを延期させ、eヘルス市場全体の普及を遅らせています。

異種システム間の相互運用性の課題

10年間の政策推進により、米国の病院のデータ交換への参加率は23%から70%に上昇しましたが、外部患者情報への容易なアクセスを報告する臨床医はわずか47%にとどまっています。データ標準の不一致、ベンダー固有のAPI、およびコスト障壁が小規模診療所により深刻な影響を与え、情報サイロを永続させています。連邦FHIRアクションプランの草案は共通インターフェースアプローチを概説していますが、実装には不足している熟練した開発リソースが必要です[3]HealthIT.gov、「相互運用性の基準を引き上げる – 10年間のデータ」、healthit.gov。国際的には、欧州健康データスペースが野心的な統一目標を設定していますが、国境を越えたデータポータビリティは依然として言語的、倫理的、同意に関するハードルに直面しています。断片化は縦断的分析を複雑にし、AIモデルの精度を損ない、プロジェクトコストを膨らませるデータ正規化レイヤーへの支払者およびライフサイエンス企業の投資を促しています。調和が改善されるまで、摩擦の多いエコシステムはeヘルス市場の予測年平均成長率の一部を削減するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:電子健康記録の優位性と遠隔医療の加速

電子健康記録は、規制コンプライアンス、インセンティブ、およびエンタープライズグレードの機能が調達パイプラインを堅調に維持したことにより、2025年のeヘルス市場で最大の38.95%のシェアを生み出しました。アナリティクスおよび集団健康モジュールとバンドルされたクラウド対応アップグレードが成長を再活性化し、EpicおよびOracleの組み込み生成AIコパイロットが文書作成時間を短縮し、複数年のライセンス更新を促進しています。このコンポーネントのリード地位により、ベンダーは収益サイクルおよび臨床意思決定のアドオンをクロスセルし、平均取引規模を維持することができます。遠隔医療は、パンデミック後の消費者の親しみやすさ、支払い同等性法、およびスケーラブルなビデオインフラが採用障壁を低下させたことにより、最速の19.89%の年平均成長率見通しを記録しました。AmazonのClinicをOne Medicalに統合したことは、プラットフォーム統合と全国的なブランド信頼が今後の競争優位を決定することを示しています。

急速に進化するモバイルヘルスアプリは、スマートフォンカメラ、エッジAI、および低コストセンサーを組み合わせて皮膚科、眼科、およびメンタルヘルストリアージをサポートし、消費者エンゲージメントを深めています。画像プラットフォームに組み込まれた臨床意思決定支援ツールは感度と特異度の向上を記録し、アルゴリズムトレーニングデータセットへの需要を強化しています。電子処方は電子管理物質規制の義務化の下で着実な拡大を示していますが、薬局システムのアップグレードの不一致により依然として妨げられています。多様なコンポーネントイノベーションが総じてeヘルス市場を活性化し、エコシステムパートナーシップを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:クラウドのリーダーシップがハイブリッドイノベーションを牽引

クラウドプラットフォームは2025年収益の52.10%を供給し、資本集約的なデータセンターを不要にし、サイバーリスク管理に不可欠な自動パッチ適用を可能にするため、モダナイゼーションロードマップの基盤となっています。Microsoft Cloud for Healthcareは、共有責任モデルと責任あるAIツールチェーンが採用リスクを低減しながら展開タイムラインを短縮する方法を例示しています。しかし、ハイブリッドソリューションは最速の22.20%の年平均成長率予測を持ち、機密性の高いワークロードをオンプレミスに保持しながら非PHIアナリティクスをハイパースケールサービスにオフロードしたいという医療提供者の意向を反映しています。ベンダーは現在、組織がレガシーコードをリファクタリングすることなく環境間でデータをシャトルできるコネクタをパッケージ化し、移行の軌跡を円滑にしています。

オンプレミス展開は、軍病院、ゲノム研究機関、およびデータローカライゼーションを義務付ける管轄区域で継続していますが、総所有コストの上昇に伴いeヘルス市場シェアは侵食され続けています。ハイブリッドパラダイムはマルチクラウド戦略も支援し、ロックインを防ぎ、コンピューティングの場所を規制リスクプロファイルに合わせます。クラウドリージョンが増殖し、ソブリンクラウドの提供が成熟するにつれ、完全マネージドサブスクリプションの対象基盤がさらに拡大し、消費ベースの価格モデルへの長期的なシフトを強化しています。

サービスタイプ別:モニタリングの優位性が診断の拡大を支援

モニタリングサービスは2025年に56.07%の収益を占め、メディケアの償還と慢性疾患の有病率によって推進されました。遠隔患者モニタリングプラットフォームは30日再入院率が76%低下したことを実証し、支払者と病院に対する経済的価値を強調しています。このセグメントの優位性は、全サービスカテゴリーの中で最大のeヘルス市場規模への貢献を支えています。AI搭載ダッシュボードがアラートをトリアージし、臨床医が品質を損なうことなくより多くの患者パネルを管理できるようにしています。

診断サービスは、AIモデルが放射線科のターンアラウンドを短縮し検出精度を向上させることにより、最速の18.28%の年平均成長率を持ちます。遠隔放射線科は高解像度画像をサポートする5G転送速度の恩恵を受け、遠隔病理学はデジタル顕微鏡を活用して専門家による遠隔読影を実現しています。デジタル治療薬やバーチャルリハビリテーションを含む治療サービスおよびその他のサービスは、償還の不確実性の中で小さな基盤から成長していますが、米国食品医薬品局の認可から信頼性を得ています。サービスライン全体にわたるバランスの取れた成長が収益源を多様化し、eヘルス市場全体の回復力を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院システムが消費者成長を支える

病院および医療システムは2025年収益の52.30%を占め、大規模な予算を管理し法定のデータ共有義務を果たさなければならないため、基幹顧客であり続けています。Sanford-Marshfieldの5億米ドルのITモダナイゼーションなどのM&A活動は、臨床、収益サイクル、および集団健康モジュールを統合するプラットフォームへの資本配分を示しています。その規模の要件が複数年のエンタープライズ契約とサービス契約を維持しています。

患者および個人消費者はエンドユーザーの中で最速の19.32%の年平均成長率を記録しており、サブスクリプション型遠隔医療、在宅検査キット、およびウェルネスエコシステムによって推進されています。CostcoやBest Buyなどの小売業者がプライマリケア受診と接続デバイスをバンドルし、消費者主導チャネルへの権力シフトを示しています。支払者は給付ナビゲーションと疾患管理プログラムを統合するデジタルエンゲージメントポータルに投資し、製薬会社は分散型試験を加速するためにデジタルエンドポイントを支援しています。拡大する消費者基盤はeヘルス市場のリスクプロファイルを分散させ、インターフェースのシンプルさとオムニチャネルアクセスを求める声を高めています。

地域分析

北米は2025年収益の42.35%を生み出し、成熟した償還フレームワーク、高い臨床医対患者比率、およびAI対応臨床意思決定支援への積極的な投資によって牽引されました。HTI-2規則と連邦AIの戦略計画は長期的な規制の安定性を示し、医療提供者の支出とベンチャーキャピタルの流入を促進しています。カナダは州間の相互運用性イニシアチブを推進し、国境を越えた遠隔医療パートナーシップが冬季の患者急増の管理を可能にする一方、メキシコは医療過疎地域にクラウドホスト型記録を拡大しています。継続的なサイバー攻撃は地域的な抑制要因であり続け、eヘルス展開の総所有コストを膨らませるより高いセキュリティ予算を促しています。

アジア太平洋は最高の20.22%の年平均成長率を達成しており、中国の5G医療パイロット、インドの保険に裏付けられたデジタルヘルススタック、およびオーストラリアの連邦資金による相互運用性計画が主要な加速要因です。中国での1,500km離れた遠隔ロボット手術の成功は超低遅延ケアモデルを検証し、国家AIの野望を高めています。シンガポールは予測分析のために公立病院病棟にIoTセンサーを組み込み、タイは専門医不足を解消するためにバーチャルケアを推進しています。政府主導のサンドボックスプログラムが承認を合理化し、商業化のリードタイムを短縮し、地域のeヘルス市場への投資家の信頼を維持しています。

欧州は、欧州健康データスペースに充当された8億1,000万ユーロと、2027年までの段階的なコンプライアンスが予定されているリスクベースのEU AI法に支えられた着実な拡大を維持しています。ドイツの6G Healthプロジェクトは欧州を次世代接続の最前線に位置付け、英国のセクター固有のAIガバナンスは臨床アルゴリズムに対する差別化された監督パスを導入しています。北欧諸国は市民に詳細な同意管理を与える個人データウォレットをパイロット展開し、南欧の医療提供者は臨床医不足を補うためにクラウドキャパシティをアップグレードしています。信頼と安全に対する規制の推進は採用意向を高めますが、コンプライアンスコストも引き上げ、小規模ベンダーにパートナーシップや買収を求めることを余儀なくさせています。

競争環境

eヘルス市場は、レガシー電子健康記録ベンダー、大手テクノロジー企業の参入者、およびAIファーストのスタートアップがプラットフォームの主導権を争う収束するフィールドを特徴としています。Epic、Oracle Cerner、athenahealth などの既存企業は、幅広い機能と定着したクライアントベースを通じてシェアを守り、ユーザーエクスペリエンスを近代化するために生成AIアシスタントを重ねています。Amazonは医療部門を6つの集中したユニットに再編し、統合されたバーチャルファーストの提供に向けた戦略的転換を示し、物理的なフットプリントではなくプラットフォームの幅が将来の優位性を決定することを示唆しています。Walmartのクリニック展開からの撤退とCVSの遠隔医療への注力は、小売プレーヤーが実店舗のリスクよりもスケーラブルなデジタルタッチポイントを優先することを確認しています。

ベンダー横断データ交換ミドルウェア、アルゴリズム責任保険、および在宅急性期ケアオーケストレーションにはホワイトスペースの機会が豊富にあります。TranscarentはAccoladeを6億2,100万米ドルの合併で吸収し、2,000万人の会員をカバーするAI搭載のアドボカシーエンジンを組み立て、ナビゲーション中心の価値提案へのシフトを示しています。GE HealthCareはAWSと協力して画像基盤モデルをトレーニングし、CognizantはGoogle Cloudとセクター固有のLLMツールキットを組み合わせており、クラウドGPUアクセスとモデルライフサイクルガバナンスに置かれるプレミアムを強調しています。中堅プレーヤーは、Zimmer BiometがRevelAiと整形外科アウトカム管理のためにコマーケティングを行うなど、狭い臨床専門分野を通じて差別化し、垂直的な深さが水平的なプラットフォームスケールに対抗できることを証明しています。

競争はサイバーセキュリティの姿勢と規制対応においても展開されています。ターンキーのHIPAAおよびGDPRコンプライアンス、ゼロトラストアーキテクチャ、および監査可能なAIパイプラインを提供するベンダーはRFPポイントを獲得し、販売サイクルを短縮します。EU AI法の期限が近づくにつれ、コンプライアンスサービスはバンドルされた差別化要因となります。全体として、イノベーションのペースは継続的なロードマップ策定を強制し、資本市場は拡大するeヘルス市場において収益成長と規律ある市場開拓支出のバランスを取れる企業を評価しています。

eヘルス業界リーダー

athenahealth Inc.

Veradigm LLC

Oracle Cerner

Epic Systems Corporation

Teladoc Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Emory HealthcareはAI主導のケアソリューションを推進するためにGuidehealthに1,000万米ドルを投資しました。

- 2025年6月:Stanford Health Careはパイロット展開中に臨床医が医療記録と会話できるChatEHRを開始しました。

- 2025年1月:Teladoc HealthはAmazonのHealth Benefits Connectorと心臓代謝プログラムのためにパートナーシップを締結し、対象ユーザーが糖尿病および高血圧サービスに登録できるようにしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、eHealth市場を、認可を受けた臨床医、支払者、および患者が医療データの交換、ワークフローの管理、および従来の対面診療以外での仮想ケアの提供を可能にするソフトウェアプラットフォーム、接続デバイス、およびクラウド対応サービスへの総支出として定義しています。数値はエンドユーザー価格水準のUSDで報告されており、電子健康記録、遠隔医療ポータル、mHealthアプリ、電子処方、臨床意思決定支援、およびMordor Intelligenceが追跡する17カ国における関連導入サービスなどのソリューションを対象としています。

スコープ除外:規制された医療システムと一切連携しないスタンドアロンのウェルネスウェアラブルまたはフィットネスアプリは、本市場規模算定の対象外となります。

セグメンテーション概要

- コンポーネント別

- 電子健康記録

- 遠隔医療

- モバイルヘルスアプリ

- 臨床意思決定支援

- 電子処方

- その他のコンポーネント

- 提供モード別

- クラウドベースソリューション

- オンプレミスソリューション

- ハイブリッドソリューション

- サービスタイプ別

- モニタリングサービス

- 遠隔患者モニタリング

- 慢性疾患管理

- 診断サービス

- 遠隔放射線科

- 遠隔病理学

- 治療サービス

- デジタル治療薬

- バーチャルリハビリテーション

- モニタリングサービス

- エンドユーザー別

- 病院および医療システム

- 保険会社および支払者

- 患者および個人消費者

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは次に、北米、欧州、アジア太平洋、およびGCC市場全体の病院CIO、遠隔医療保険会社、デジタルセラピューティクス新興企業を対象に専門家インタビューを実施します。これらの対話により、ユニットエコノミクスが検証され、償還の変曲点が明らかになり、生のデスクデータでは見落とされる地域的なニュアンスが浮かび上がり、すべての前提条件を精緻化することが可能となります。

デスクリサーチ

まず、WHO Digital Health Observatory、OECD Health Stats、米国ONCの相互運用性ダッシュボード、欧州eHealthネットワーク報告書、およびブロードバンドとスマートフォン普及率を公表する各国通信規制当局などのティア1ソースから公開データセットを収集します。規制当局への提出書類、10-K、および投資家向け資料は価格設定と展開スケジュールを補完し、査読済み学術誌は普及の障壁を明らかにします。D&B HooversおよびDow Jones Factivaを含む有料リポジトリは、主要ベンダーの収益分割と資金フローの検証に役立てています。列挙したソースは本調査のカバレッジを例示するものであり、さらに多くの追加出版物がエビデンスベースに貢献しています。

市場規模算定と予測

トップダウンモデルは、EHR普及率、一人当たりの平均遠隔診療件数、4G/5Gカバレッジ、遠隔モニタリング登録者数、クラウド価格動向などの指標を通じて、国民医療費をアドレス可能なデジタル分野のシェアに変換し、サプライヤー収益とサンプリングされたASP×数量データに基づく選択的なボトムアップ検証と照合します。ボトムアップ入力のギャップは、類似国クラスターに整合した普及曲線を用いた補間によって補完されます。毎年更新される多変量回帰分析が各ドライバーを予測し、2025〜2030年の見通しを導くシナリオ分析に反映されます。

データ検証と更新サイクル

アウトプットは外部支出指数との分散スクリーニングにかけられ、その後シニアレビュアーが承認します。レポートは毎年更新され、主要な政策または資金面での大きな変動が生じた場合はサイクル中間での更新も実施されます。また、アナリストは各クライアントへの納品前にモデルを再実行し、インサイトの最新性を維持します。

eHealthベースラインが信頼を獲得する理由

公表されている推計値は、企業が異なる製品バスケット、為替レートの基準日、および更新頻度を選択するため、しばしば乖離が生じます。

主なギャップ要因としては、自社開発の患者ポータルが計上されているかどうか、未実証のAIツールがどの程度積極的に予測されているか、また承認されたが予算措置が講じられていない補助金が収益プールに組み込まれているかどうかが挙げられ、これらが数値を現実的な支出水準を超えて膨らませる可能性があります。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 274.35 B(2025年) | Mordor Intelligence | - |

| USD 411.04 B(2024年) | Global Consultancy A | 消費者向けフィットネスアプリを含み、予約済みの遠隔医療償還を二重計上している |

| USD 484.83 B(2025年) | Research Firm B | 地域別ASP調整なしの定価を使用し、全地域に一律18%のCAGRを適用している |

| USD 176.29 B(2025年) | Industry Association C | クラウド導入サービスおよび小規模診療所のEHRアップグレードを除外している |

この比較は、スコープの拡大または過度に狭い定義によって合計値が変動する場合に、意思決定者がMordorの慎重に設定された変数、透明性のあるドライバーロジック、および年次更新サイクルに基づいた、バランスの取れた再現可能なベースラインを活用できることを示しています。

レポートで回答される主要な質問

eヘルス市場の現在の規模はどのくらいですか?

eヘルス市場規模は2026年に3,176億4,000万米ドルに達し、年平均成長率15.78%で2031年までに6,613億5,000万米ドルに達すると予測されています。

eヘルス市場をリードするコンポーネントはどれですか?

電子健康記録が最大の38.95%のシェアを占めており、臨床ワークフローのデジタル化における中心的な役割を反映しています。

eヘルス導入において最も急速に成長している地域はどこですか?

アジア太平洋は2031年にかけて最高の20.22%の年平均成長率を記録すると予測されており、5Gの普及と国家デジタルヘルスプログラムによって推進されています。

eヘルス市場において最も急速に成長している地域はどこですか?

アジア太平洋は予測期間(2026年~2031年)において最高の年平均成長率で成長すると推定されています。

eヘルス市場で最も多くの収益を生み出すサービスタイプはどれですか?

モニタリングサービスは2025年収益の56.07%を占めており、遠隔患者モニタリング償還の拡大によって支えられています。

eヘルス市場成長に対する最大の抑制要因は何ですか?

データセキュリティおよびプライバシーへの懸念が最も強い負の影響を及ぼし、予測年平均成長率を推定2.1%削減しています。

生成AIはeヘルス業界にどのような影響を与えますか?

電子健康記録に統合された生成AIコパイロットはすでに臨床医の文書作成時間を1日数時間節約しており、システム更新における主要な購買基準となるでしょう。

最終更新日: