グリコミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

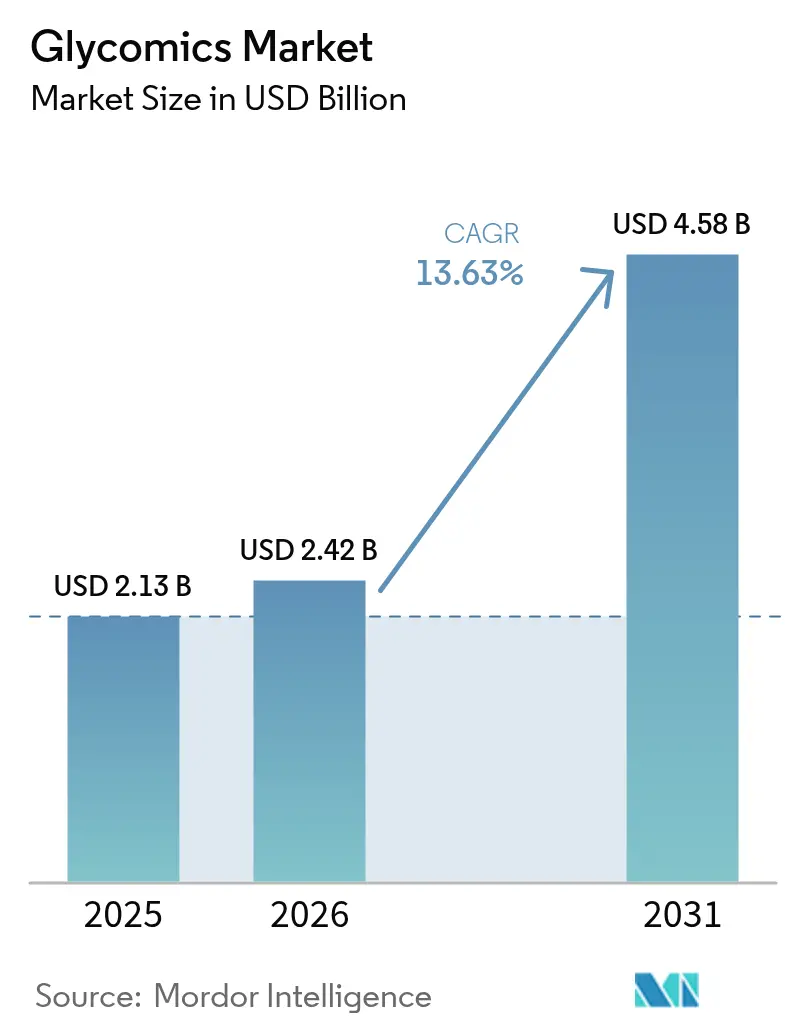

| 市場規模 (2026) | 2.42 十億米ドル |

| 市場規模 (2031) | 4.58 十億米ドル |

| 成長率 (2026 - 2031) | 13.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリコミクス市場分析

グリコミクス市場規模は2025年に21億3,000万米ドルと評価され、2026年の24億2,000万米ドルから2031年には45億8,000万米ドルへと拡大し、予測期間(2026年〜2031年)中のCAGRは13.63%と推定されます。成長の勢いは、先進的な質量分析法、AI駆動のインフォマティクス、早期疾患検出を改善する新規バイオマーカーへの需要の融合から生まれています。製薬パイプラインはグリコエンジニアリングされたバイオロジクスへとシフトしており、分析プラットフォームベンダーは複雑なワークフローを簡素化する統合ハードウェア・ソフトウェアシステムで対応しています。慢性疾患の有病率が上昇し続けており、医療提供者はグリコプロテオミクス診断の採用を進める一方、政府の資金調達プログラムは学術研究室への参入障壁を低下させています。大手ライフサイエンスツールベンダーが特化型試薬サプライヤーやクラウドベースのデータ分析スタートアップと競合するため、市場競争は中程度にとどまっています。希少グリカン試薬の供給制約や訓練を受けたグライコバイオロジスト不足が短期的な拡大を抑制しているものの、規制改革と戦略的パートナーシップがこれらの課題を着実に緩和しています。

主要レポートの要点

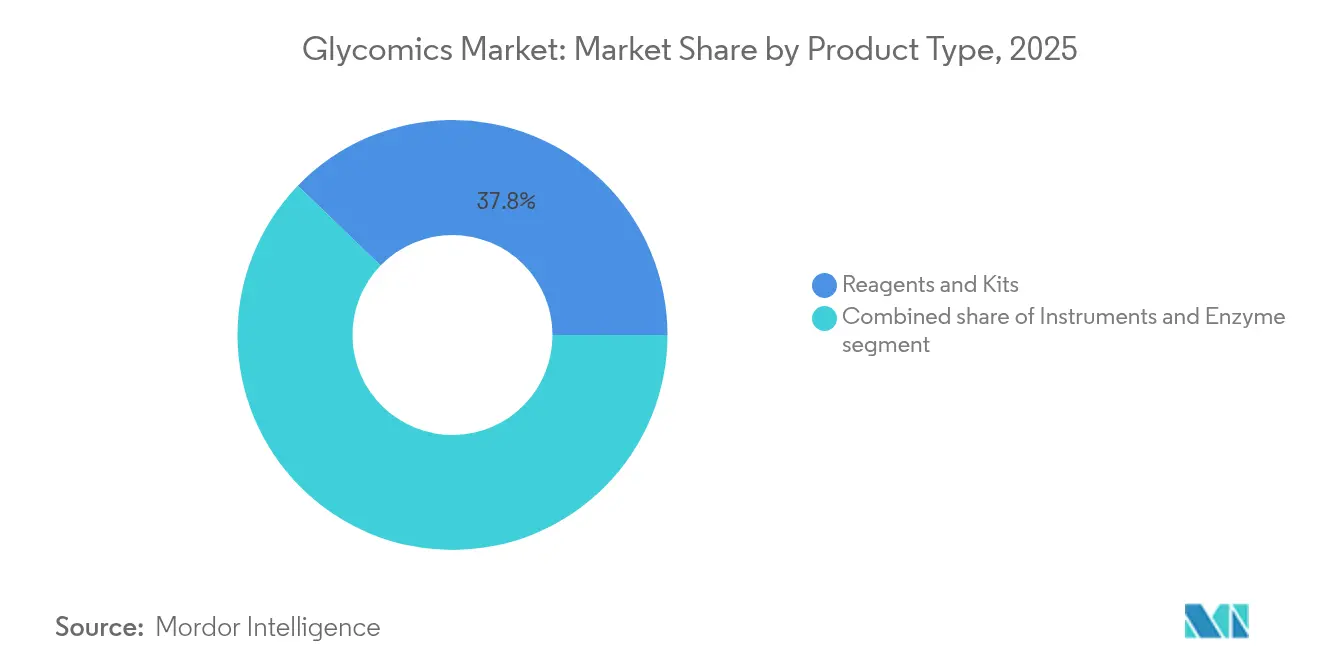

- 製品タイプ別では、試薬・キットが2025年のグリコミクス市場シェアの37.78%を占め、酵素は2031年にかけてCAGR 15.18%で成長軌道にあります。

- 技術別では、質量分析法が2025年に収益シェアの40.92%を獲得し、マイクロアレイ・チップベースプラットフォームは2031年にかけてCAGR 14.32%で成長する見込みです。

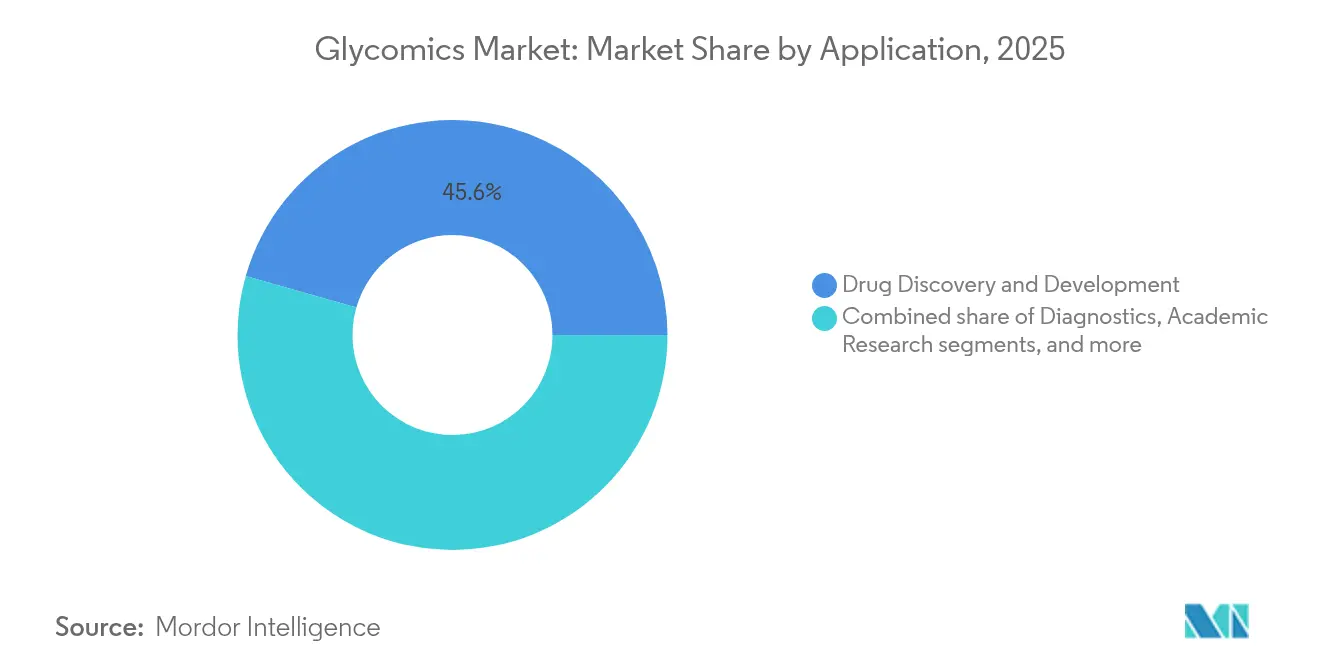

- 用途別では、創薬・開発が2025年のグリコミクス市場規模の45.57%を占め、ワクチン開発はCAGR 14.21%で拡大する見通しです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の全体需要の48.62%を占め、病院・臨床検査室は2031年にかけてCAGR 14.98%と最速の成長を示す見込みです。

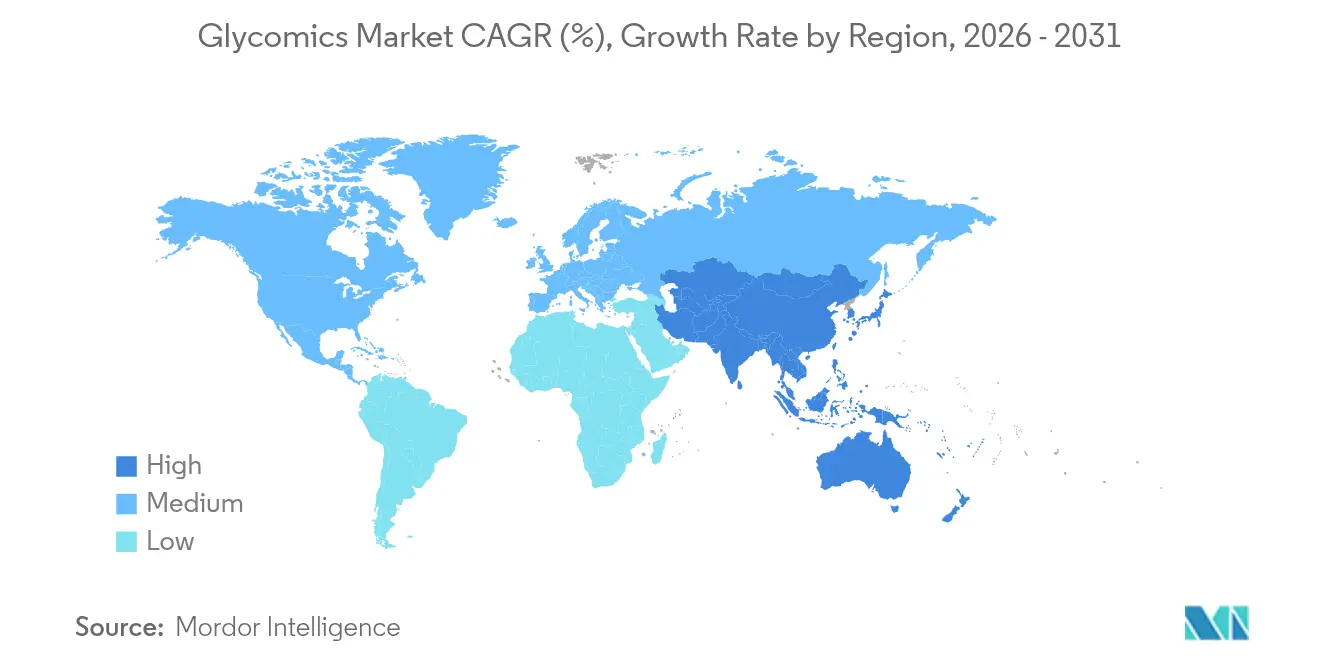

- 地域別では、北米が2025年のグリコミクス市場で38.10%のシェアをリードし、アジア太平洋はCAGR 14.09%での拡大が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグリコミクス市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRの予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グライコバイオロジーにおける製薬投資の加速 | +2.8% | 北米、欧州 | 中期(2〜4年) |

| 質量分析プラットフォームの採用拡大 | +2.1% | グローバル | 短期(2年以内) |

| バイオ医薬品製造能力の拡大 | +1.9% | 北米、欧州、アジア太平洋への波及 | 長期(4年以上) |

| 慢性疾患の有病率上昇によるバイオマーカー需要の増加 | +2.4% | グローバル | 中期(2〜4年) |

| グリコエンジニアリングされた細胞・遺伝子治療の台頭 | +1.6% | 北米、欧州 | 長期(4年以上) |

| AIを活用したグリカンインフォマティクスソリューションの統合 | +1.3% | グローバル、北米での早期利益 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グライコバイオロジーにおける製薬投資の加速

大手製薬メーカーのR&Dポートフォリオは、グリカンの変化が症状出現の最大10年前に疾患を予兆できるため、グライコバイオロジーに優先予算を割り当てるようになっています。Glycomineの2025年における1億1,500万米ドルのシリーズC資金調達は投資家の信頼を示し、特化型試薬需要への資本投入を促進しています。学術センターと産業界のアライアンス形成が活発化しており、ハーバード医科大学院のグライコサイエンスセンターは複数のスポンサーと連携し、実験室の知見を臨床試験へと推進しています。制御されたグリコエンジニアリングはモノクローナル抗体の効力を向上させ、免疫原性を低下させることから、先進的な質量分析システムや組換えグリコシルトランスフェラーゼへの発注を促進しています。このトレンドは、ターンキーグリコプロテインワークフローを提供する中堅ツールサプライヤーを押し上げ、グリコミクス市場をプラットフォームスケールを求めるベンチャー投資家にとって魅力的なものにしています。

質量分析プラットフォームの採用拡大

質量分析法は、現在では単一分子の解像度を提供するため、構造グリコミクスの分析的基盤となっています。2024年に発表されたBrukerのグリコ-PASEF法は、複雑なグリコペプチドを数分で解析し、サンプル量を削減することで、CROのプロジェクトタイムラインを短縮します。イオン移動度分離と組み合わせたハイブリッドアナライザーは、労働集約的な誘導体化なしに結合特異的な詳細情報を提供します。CandyCrunchなどのAIツールは、未知構造の同定精度を90%近くまで引き上げ、新規参入者の学習曲線を低減します。これらの進歩が総合的に、顧客基盤をエリートコア施設から地域病院へと拡大し、グリコミクス市場を広げています。

バイオ医薬品製造能力の拡大

バイオ製造業者は抗体需要に対応するために細胞培養スイートを拡張しており、各製造バッチはオリジナターのグリカンフィンガープリントを再現する必要があります。プロセス分析技術ガイドラインはリアルタイムのグリカンモニタリングを重視するようになったため、受託製造業者は高スループットLC-MSシステムを取得しながら、グリコフォームを目標プロファイルへ誘導する組換え酵素のライセンスを取得しています。連続的なダウンストリームプロセッシングは迅速な分析に依存しており、消耗品の複数年調達契約を確定させています。欧州の中規模CDMOネットワークと北米の大規模プラントは同様のニーズを共有しており、試薬ベンダーの継続的収益源を押し上げ、グリコミクス市場全体の成長を促進しています。

慢性疾患の有病率上昇によるバイオマーカー需要の増加

医療システムは糖尿病、腫瘍学、神経変性疾患の増加に直面しており、意思決定者は現行のアッセイよりも早期に疾患を検出するバイオマーカーを重視しています。IgG N-グリカンパネルはインスリン抵抗性を層別化し、2型糖尿病の発症を数年前に予測します。がん研究者は液体生検で腫瘍関連糖鎖抗原をプロファイリングし、免疫療法の応答者をより精確に特定しています。検査室ガイドラインがグリコプロテオミクスマーカーを採用するにつれ、臨床検査室は自動化されたサンプル前処理キットを購入し、クラウド分析プロバイダーと提携することで、グリコミクス市場の上昇軌道を強化しています。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | CAGRの予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グリコミクスワークフローの高コストと技術的複雑性 | -1.8% | グローバル | 短期(2年以内) |

| 熟練したグライコバイオロジー専門家の限られた可用性 | -1.4% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| グリカンベース診断に対する規制の不確実性 | -1.2% | グローバル | 中期(2〜4年) |

| 希少グリカン試薬の供給制約 | -1.1% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリコミクスワークフローの高コストと技術的複雑性

インタクトグリコプロテイン分析に適した最先端のLC-MSプラットフォームは50万米ドルを超えることがあり、特化型消耗品の価格はプロテオミクス試薬の数倍以上にとどまっています。メソッド開発はルーティン運用前に6〜12ヶ月を要することが多く、プロジェクト予算を圧迫します。各サンプルは酵素的遊離、蛍光標識、多次元分離を経る場合があるため、消耗品の使用量は多くなります。多くの小規模研究室にとって、アウトソーシングの方がコスト効率が良く、コスト感応度の高い地域では内部導入が遅れ、グリコミクス市場の初期浸透を制約しています。

熟練したグライコバイオロジー専門家の限られた可用性

グライコバイオロジーの専門課程を提供する大学は50校未満であり、化学、分析科学、バイオインフォマティクスを総合できる学際的専門家を求める企業の人材獲得競争の中で人材不足が生じています。シニアスペシャリストは20〜30%の給与プレミアムを要求し、新規参入者の運営コストを引き上げています。NIHコモンファンドプログラムがカリキュラム開発を支援していますが、資格を持つ卒業生の完全なパイプラインが整うまでには5年以上かかる見込みです[1]NIH Common Fund(米国立衛生研究所共通基金)、「グライコサイエンスプログラムがトレーニングと技術に資金を提供」、commonfund.nih.gov。人材不足は、多国籍企業の予算に匹敵する採用インセンティブを提供できない新興市場で最も深刻であり、技術移転を遅らせ、グリコミクス市場の展開を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:試薬が市場の基盤を牽引

試薬・キットは2025年に最大の収益を生み出し、各分析サイクルに複数の特化型酵素、レクチン、誘導体化試薬が必要なため、37.78%のシェアを獲得しました。試薬のグリコミクス市場規模は、R&Dおよび品質管理ラボ双方のサンプルスループット成長に伴い、着実に拡大する見込みです。酵素は、製薬ワークフロー向けに高純度と規制適合性を提供する組換え製造ルートに支えられ、2031年にかけてCAGR 15.18%で増加量を主導しています。サプライヤーはロット間一貫性を重視しています。なぜなら、微量の不純物がグリカンフィンガープリントを歪め、コストのかかるバッチ失敗を引き起こす可能性があるからです。機器販売は試薬に比べて絶対額では下回るものの、長期的な市場粘着性にとって引き続き重要です。ベンダーはサービス契約とクラウド分析サブスクリプションを組み合わせ、一時的なハードウェア購入を年金型収益に変換しています。グリコミクス市場に新規ユーザーが参入するにつれ、サンプル前処理消耗品とSOPを組み合わせたスターターキットが採用の障壁を下げています。

機器カテゴリーは質量分析法のアップグレードに大きく依存していますが、インラインキャピラリー電気泳動や新興のナノポアシーケンサーが多様性を加えています。各技術クラスは、HPLCの蛍光色素やマイクロアレイのキャプチャープローブなど、個別の試薬需要を喚起します。研究室はプラットフォーム間でワークフローを最適化し、クロスセルの機会を生み出しています。予測期間全体を通じて、試薬はグリコミクス市場の基盤であり続けるでしょう。なぜなら、分析されるすべてのサンプルが消耗品の継続的支出を促し、臨床検査の拡大がその乗数効果を拡大するからです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:質量分析法がイノベーションをリード

質量分析法は2025年に全収益の40.92%を占め、確定的な結合情報とサイト情報を提供するため引き続き支配的な地位を維持するでしょう。ユーザーは、速度と超高質量精度を組み合わせた飛行時間型とOrbitrapハイブリッドを活用し、同定サイクルを短縮しています。インフラが整備されるにつれ、マイクロアレイ・チップベースプラットフォームのグリコミクス市場規模は最速で成長し、2031年にかけてCAGR 14.32%で上昇します。小型化されたアレイは高スループットスクリーニングを可能にし、予算制約の下で何千もの抗原バリアントをスクリーニングする必要があるワクチン開発者にとって魅力的です。モノクローナル抗体ロットリリース向けレクチンマイクロアレイの規制的バリデーションにより、商業的受容が広がりました。

HPLCとUHPLCは既存のQCラボにシームレスに統合できるため、定番として引き続き使用されています。キャピラリー電気泳動は酸性グリカンの電荷バリアント分解においてニッチな地位を保っています。技術的景観は、フロントエンド分離をMS検出とAIベースの構造同定と融合させた統合マルチモーダルシステムへとシフトしています。データ削減を自動化するソフトウェアプラットフォームは、人材不足を解消し、小規模ラボがグリコミクス市場に参入できるようにするため、現在の購入決定において決定的な要素となっています。長期的に見て、ハードウェア、試薬、バイオインフォマティクスを組み合わせた機器メーカーは、より広いインストールベースを確保し、スイッチングコストを高めるでしょう。

用途別:創薬が市場を支配

創薬・開発は2025年に全需要の45.57%を生み出し、バイオロジクスの効力と安全性に関する正確なグリカン分析に対する製薬セクターの依存度を示しています。詳細なグリコフォームマッピングは、モノクローナル抗体や融合タンパク質の規制申請において必須となっています。この用途は、有効性が表面グリカンエンジニアリングに依存する抗体薬物複合体や次世代細胞治療へのパイプライン多様化からも恩恵を受けています。ワクチン開発は14.21%のCAGRで最も急成長する分野であり、ウイルスのグリコシル化が中和エピトープを隠蔽または露出できるというパンデミック時代の教訓によって促進されています。将来のmRNAおよびタンパク質サブユニットワクチンは、設計サイクルの早期にグリカン最適化を取り入れ、追加の分析支出を引き込むでしょう。

診断は、グリコプロテオミクスパネルによるがんや代謝疾患のより早期かつより特異的な検出が実現するにつれ、研究から臨床実用へとシフトしています。病院はIgG-Nグリカンを測定して疾患リスクを層別化するキットを試験運用しており、この動きは償還コードが拡大すれば定期検査を促進するでしょう。学術研究は、機器アクセスを補助する助成プログラムを活用することで基盤的メソッドイノベーションに貢献し続け、マクロ経済の不確実性に対してグリコミクス市場を緩衝しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:製薬企業が採用をリード

製薬・バイオテクノロジー企業は2025年収益の48.62%を占め、バイオロジクス開発における重要品質特性の社内管理の必要性を反映しています。これらの企業は専用のグリコミクスコアラボに資金を提供し、グローバルサイト全体のデータを一元化するエンタープライズインフォマティクスサービスに加入しています。受託研究機関はグリカンマッピングによるサービスメニューを充実させてアウトソーシング案件を獲得し、機器を大量に導入して試薬購入を拡大しています。

規制当局がグリカンシグネチャーを用いた治療応答予測の診断アッセイを承認するにつれ、病院と臨床検査室はCAGR 14.98%で最速の成長を遂げるでしょう。早期採用者が患者層別化のタイムラインを短縮したことを示すことで、同業機関の後続を促しています。学術・政府機関は新しいアッセイフォーマットを先駆け、臨床的関連性を検証し、発見を産業界にフィードバックするため、引き続き重要なエンドユーザーです。多様なエンドユーザー需要が相まって、グリコミクス市場を単一セクターの低迷から守っています。

地域分析

北米は、持続的なNIH資金援助と先進的なバイオ医薬品製造基盤に支えられ、2025年のグリコミクス市場で38.10%のシェアを維持しました。FDAのグリカンプロファイリングに関する検証済みプロトコルにより、ロットリリース試験が合理化され、ツールベンダーはボストン、サンディエゴ、トロント近郊にデモセンターを設置するようになっています。ジョージア大学などの大学は、グライコサイエンスインフラを普及させるために米国科学財団から1,800万米ドルの助成金を受け取り、将来の採用を促進する地域トレーニングハブを創出しています。

欧州は収益で第2位にランクされ、ドイツの機器専門知識、英国のバイオロジクスアクセラレーター、フランスのワクチン研究所が支柱となっています。汎欧州規制の整合は共有バリデーション研究を促進し、コンプライアンスコストを低下させ、国境を越えた協力を育んでいます。アイルランドとオランダの受託研究機関は、米国とアジアのスポンサーに特化したグリカン分析を提供し、グローバルサプライチェーン内で大陸をつなぐ役割を果たしています。

アジア太平洋は2031年にかけてCAGR 14.09%で最も急速に成長しています。中国の高付加価値バイオロジクスへのシフトは、工場がFDAおよびEMAの認可を目指す中でグリカンモニタリングへの需要を押し上げています。日本の機器メーカーは高性能MSシステムを地元大学に供給し、韓国のCDMOは西洋クライアント向けにグリコエンジニアリングサービスを組み合わせて提供しています。東南アジア諸国は中国の能力分散化戦略から恩恵を受け、技術移転と合弁事業を通じて地域の顧客基盤を拡大しています。インドのバイオシミラーメーカーは米国市場承認を追求し、グリコミクス市場をさらに後押ししています。オーストラリアは国家研究助成金を活用して神経変性疾患におけるグリカンの役割を研究し、オセアニアの貢献を確固たるものにしています。これらのダイナミクスが総合的に、対象となるインストールベースを拡大し、長期的な収益の可視性を強化しています。

競合情勢

グリコミクス市場は中程度に断片化しています。単一ベンダーが3分の1以上のシェアを超えることはなく、上位5社のサプライヤーが合計で世界収益のほぼ半分を占め、新興の専門業者が参入する余地を残しています。Thermo Fisher Scientific、Agilent Technologies、Waters Corporation、Brukerは強力なブランド認知度と広範なサービスネットワークを有しています。これらはMSハードウェア、クロマトグラフィーカラム、ソフトウェアを組み合わせて提供しており、バリデートされたエンドツーエンドソリューションを求める製薬クライアントにとって魅力的です。New England Biolabsは組換え発現された高純度酵素に特化し、品質意識の高いユーザーの間でニッチを確立しています。

戦略的取引が競争を形成しています。アステラス製薬はグリコプロテオミクスがんプログラムのためにGo Therapeuticsに最大7億8,400万米ドルを支払うことで合意し、大手製薬企業の外部イノベーションへの食欲を示しています。PentixapharmはGlycotopeの探索部門を買収し、放射性医薬品のターゲティングを強化しました。機器メーカーはクラウドAI企業と提携し、自動化された構造解明を統合することで、希少な専門スタッフへの顧客依存度を低減しています。サブスクリプション分析を提供するベンダーは複数年収益を確保し、スイッチングコストを高めています。

性能差別化が高く、試薬品質が規制上の成果に直接影響するため、価格競争は限定的にとどまっています。しかし、臨床検査室が規模を拡大するにつれ、中価格帯機器への需要がアジアからの低コスト参入者を呼び込み、時間の経過とともに競争を激化させる可能性があります。全体として、ハードウェア、試薬、データ分析を組み合わせたサプライヤーは、顧客が単一ベンダーへの説明責任を重視するにつれてシェアを拡大するでしょう。

グリコミクス業界リーダー

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

Merck KGaA(Sigma-Aldrich)

Bruker Corporation

Danaher(SCIEX)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Glycomineはグライコバイオロジーベースの希少疾患治療法を推進するために1億1,500万米ドルのシリーズC資金調達を完了しました。

- 2025年3月:Brukerは超高感度グリコペプチド分析のためのグリコ-PASEFワークフローおよびSpectronaut 18ソフトウェアを発表しました。

- 2025年1月:Watersは抗体力価測定を最大7倍改善するBioResolve Protein A アフィニティーカラムを発売しました。

- 2024年10月:GlycoMimeticsはCrecsent Biopharmaに買収されることに合意し、グライコバイオロジー資産と腫瘍学パイプラインを統合することになりました。

- 2024年8月:Pentixapharmは腫瘍関連糖鎖構造を標的とする前臨床抗体を追加するためにGlycotopeのターゲット探索事業を買収しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、グリコミクス市場を、創薬、診断、学術研究において糖鎖の構造解明を可能にするラボグレードの酵素、キット、試薬、専用分析機器(質量分析計、HPLC/UHPLCシステム、マイクロアレイ、レクチンアフィニティープラットフォームなど)のすべてとして扱っている。

除外範囲:糖鎖作業用に設定されていない基本的なクロマトグラフィーまたはプロテオミクスのハードウェア、および純粋なバイオインフォマティクスのみのサービスは、この評価の対象外です。

セグメンテーションの概要

- 製品タイプ別

- 機器

- 試薬・キット

- 酵素

- 技術別

- 質量分析法

- HPLC・UHPLC

- キャピラリー電気泳動

- マイクロアレイ・チップベースプラットフォーム

- レクチンアフィニティーアッセイ

- その他の技術

- 用途別

- 創薬・開発

- 診断

- 学術研究

- バイオ医薬品製造

- ワクチン開発

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関

- 病院・臨床検査室

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、そして成長著しいアジアのバイオテクノロジー拠点に散在する装置プロダクトマネージャー、受託研究機関、ベンチサイエンティストにインタビューを行った。その結果、実際の購入量、典型的な酵素キットのスループット、各地域の資金調達サイクルなどが明らかになり、机上での見積もりを検証し、ギャップがある場合には前提条件を調整することができた。

デスクリサーチ

まず、米国国立衛生研究所(National Institutes of Health)、欧州委員会(European Commission)のCORDIS助成金登録、世界保健機関(World Health Organization)といった機関のオープンデータセットから、糖鎖生物学に関する活発な研究費の規模を把握した。国際糖鎖生物学会のような貿易団体や輸出入出荷記録(Volza)は、国境を越えたキットや酵素の量を追跡するのに役立った。企業の10-K、SEC提出書類、PubMedに索引付けされたジャーナルの査読付き論文は、価格帯、インストールベース、パイプラインの活動を概説した。補足情報として、企業の財務情報はD&B Hooversから、取引ニュースはDow Jones Factivaから得た。これらの情報源は、我々が使用した二次的な基盤を説明するものであり、網羅するものではない。

マーケット・サイジングと予測

トップダウン・モデリングは、公的研究開発費、有病率に関連した診断需要、貿易統計を対処可能な支出に変換し、サプライヤーの収益ロールアップやサンプリングされた平均販売単価カウントなどの選択的なボトムアップ・チェックでストレステストを行います。NIHグライコミクス助成金の支出、グリカンバイオマーカーをリストアップした世界的な第I-III相試験、平均的なマス・スペックの交換サイクル、アジアのバイオ製造能力追加などの主要変数は、2030年までの価値を予測する多変量回帰に利用される。サプライヤーのデータが欠落している場合は、インタビューによるコンセンサスによって固定された保守的な範囲がギャップを埋めた。

データ検証と更新サイクル

すべてのドラフトは外部時系列との差異チェックを通過し、その後シニアレビュアーがサインオフする。報告書は1年ごとに更新される。重要な進展(例えば、新しい糖鎖配列の薬事承認など)があれば、中間更新が行われ、アナリストが各クライアントに納品する前にモデルを再実行する。

モルドールのグリコミックス・ベースラインが信頼性を要求する理由

各社が製品バスケット、リフレッシュの頻度、通貨ベースを異にするため、公表されている見積もりは異なっている。

私たちは、このようなバリエーションを前もって認めている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 21.3億米ドル(2025年) | モルドール・インテリジェンス | - |

| 22.6億米ドル(2025年) | グローバル・コンサルタンシーA | 一般的なプロテオミクス試薬を含む。 |

| 18.9億米ドル(2023年) | 業界団体B | 基準年が古い、通貨ノーマライゼーションがない、アジアのカバレッジが限定的 |

| 25.3億米ドル(2025年) | 地域コンサルタントC | 消耗品の補充を無視し、設置された機器ベースのみで予測 |

まとめると、モルドー・インテリジェンスの数値は、規律ある範囲の選択、多変数のモデリング、年次更新サイクルにより、バランスの取れた再現可能なベースラインとなっており、意思決定者は、狭い範囲や日付の古いインプットを基に作成されたスナップショット見積もりよりも信頼することができる。

レポートで回答された主要な質問

グリコミクス市場の現在の規模はどのくらいですか?

グリコミクス市場は2026年に24億2,000万米ドルに達しています。

グリコミクス市場はどのくらいの速さで成長していますか?

CAGR 13.63%で成長し、2031年までに45億8,000万米ドルに達する見込みです。

グリコミクス市場において最大のシェアを持つ技術はどれですか?

質量分析法が2025年に収益シェア40.92%でリードしています。

最も急速に拡大している用途分野はどれですか?

ワクチン開発が2031年にかけてCAGR 14.21%で最も急速に成長する用途です。

アジア太平洋が最も急成長する地域と見なされているのはなぜですか?

地域の成長は、中国のバイオロジクス製造への参入推進と新興市場全体での医療投資の増加によって牽引されています。

近期の成長を鈍化させる可能性のある抑制要因は何ですか?

ワークフローの高コストと熟練したグライコバイオロジスト不足が、特に新興経済圏における広範な採用を現在制限しています。

最終更新日: