LTE IoT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.15 十億米ドル |

| 市場規模 (2031) | 4.85 十億米ドル |

| 成長率 (2026 - 2031) | 17.64% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

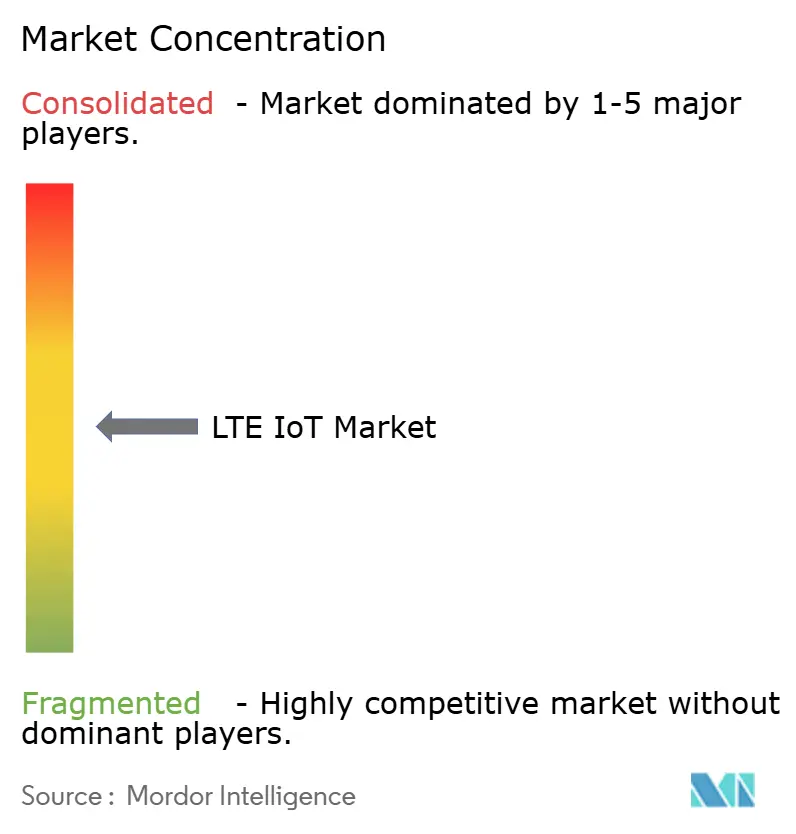

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLTE IoT市場分析

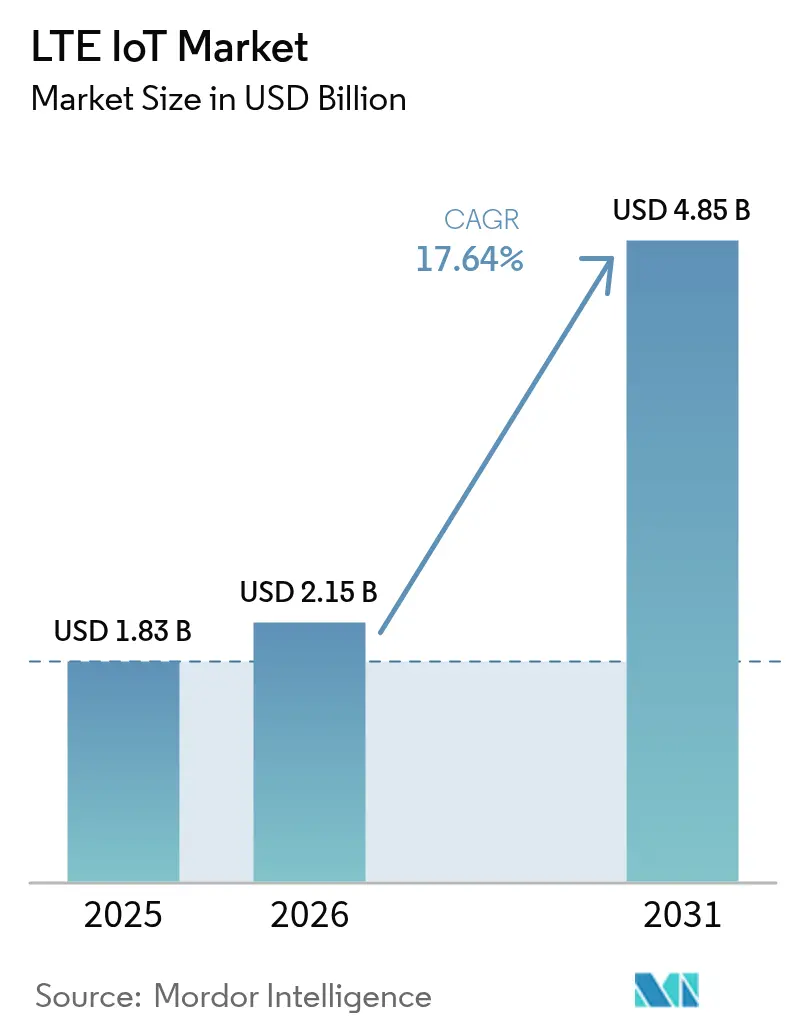

2026年のLTE IoT市場規模はUSD 21億5,000万と推定され、2025年のUSD 18億3,000万から成長し、2031年の予測はUSD 48億5,000万で、2026〜2031年にかけて17.64%のCAGRで成長しています。

この急速な成長は、2Gおよび3Gネットワークのサンセットの加速、低消費電力セルラーモジュールコストの低下、ならびに電力会社をライセンス帯域接続に縛り付ける政府のスマートメーター義務化を反映しています。アジア太平洋地域(APAC)は、China Mobileによる170万基の5G基地局および5億9,500万回線のセルラーIoT回線の展開に牽引され、55%の収益シェアで現在の採用をリードしています。中東における並行したスマートシティ支出は、カタールのUSD 6,000万のルサイルシティ契約に代表されるように、同地域を19.8%のCAGRで最も急速に成長する地域として位置づけています。企業は完全所有からマネージドコネクティビティへとシフトしており、オペレーターがネットワークスライシングと自動プロビジョニングを収益化することで、マネージドサービスのCAGRは15.4%に上昇しています。需要は現在、産業オートメーションで最も強いものの、ヘルスケアはセルラーLPWAバックボーンを活用した遠隔患者モニタリングプログラムにより、最も急激な上昇を記録しています。

主要レポートのポイント

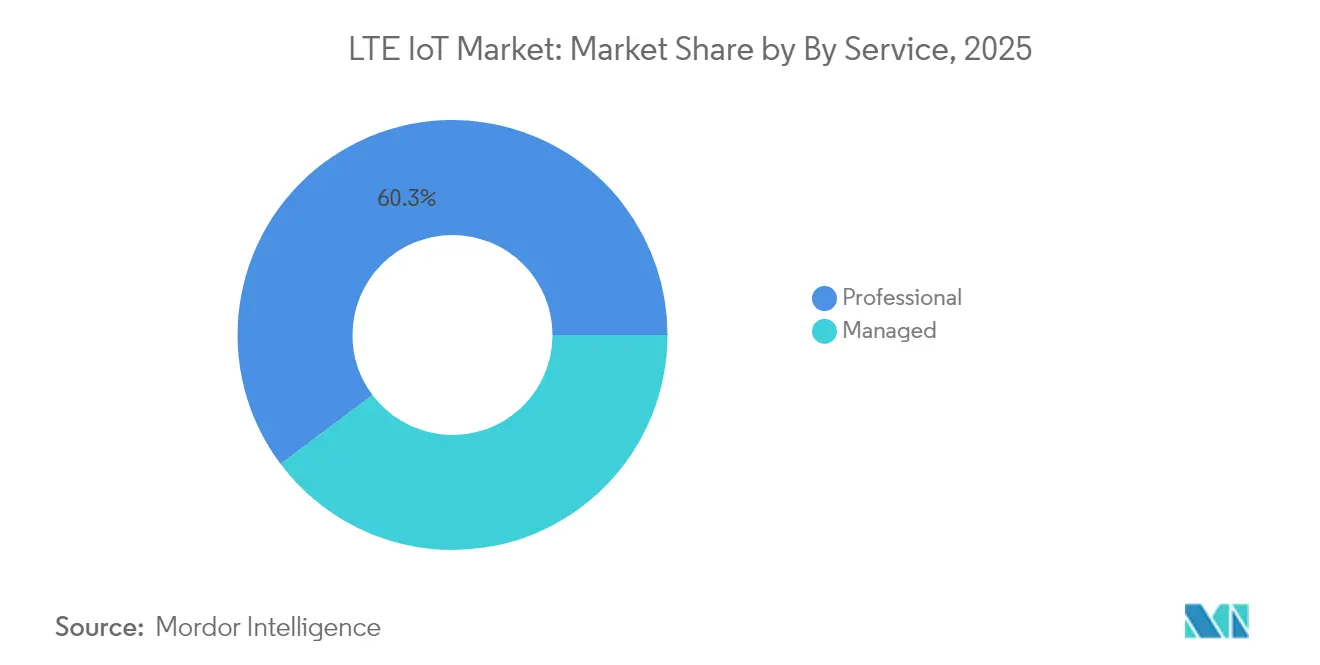

- サービス別では、プロフェッショナルサービスが2025年のLTE IoT市場シェアの60.25%を占め、マネージドサービスは2031年にかけて最速の14.92%のCAGRを記録すると予測されています。

- 製品タイプ別では、NB-IoTが2025年のLTE IoT市場シェアの64.20%を占めて優位に立っていますが、LTE-Mは2031年にかけて17.95%のCAGRで成長すると予測されています。

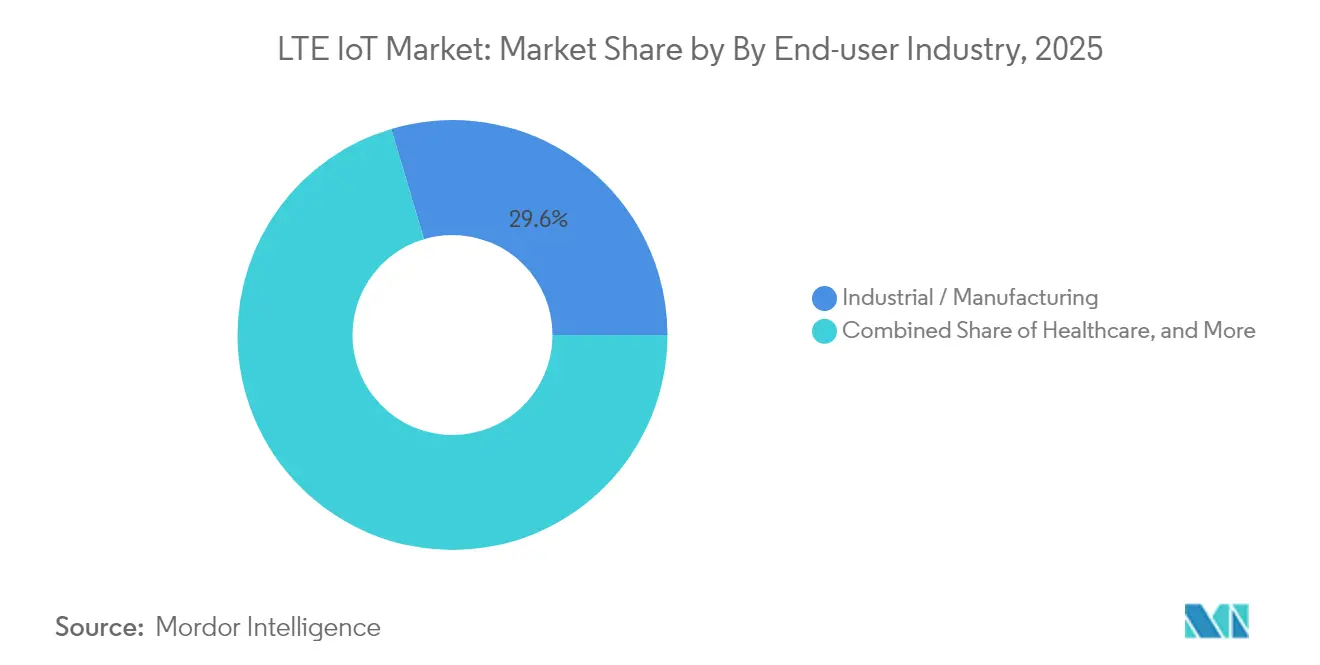

- エンドユーザー別では、産業用途が2025年に29.60%の収益を獲得し、ヘルスケアは2026〜2031年にかけて17.18%のCAGRで拡大しています。

- 地域別では、APACが2025年収益の54.40%を占め、中東は2031年にかけて19.12%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルLTE IoT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低消費電力セルラーLPWA規格がモジュールコストUSD 4未満を達成 | +4.20% | 中国および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 60カ国以上におけるスマートユーティリティメーターの義務化 | +3.80% | 欧州、北米、APACに集中したグローバル | 長期(4年以上) |

| 2G/3GのサンセットによりデバイスがLTE IoTへ移行を強制 | +5.10% | 欧州および北米で加速するグローバル | 短期(2年以内) |

| 3GPP Rel-17 RedCapがLTE-Mの消費電力を半減 | +2.30% | 先進市場での早期展開を伴うグローバル | 中期(2〜4年) |

| ネットワークスライシングベースのQoSティアが平均IoT ARPUを向上 | +1.90% | 北米および欧州、APACへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低消費電力セルラーLPWAモジュールがUSD 4未満に低下

Nordic SemiconductorのnRF9151は、64 MHz Arm Cortex-M33と統合マルチモードモデムが部品表コストを削減し、USD 4未満の価格に近づく方法を示しており、かつてライセンス不要のLPWANに依存していた農業、物流、環境センシングの展開を促進しています。中国ベンダーはすでにユーティリティメーター向けにUSD 3のNB-IoTモジュールを提示しており、コスト削減の勢いを強化しています。世界のほとんどのカタログではまだUSD 10〜15の部品が掲載されていますが、欧州およびAPACのオペレーターはLTE IoT市場の普及を加速しネットワーク利用率を高めるためにハードウェアへの補助金提供を開始しています。

スマートメーターの義務化がセルラー接続を強化

60以上の法域が、ガス、電力、または水道のユーティリティ事業者に対し、遠隔アップグレードが可能な通信メーターの設置を義務付ける規制を制定しています。TeliaによるNB-IoTおよびLTE-M上での200万台のスウェーデン電力メーターの展開は、トラックロールコストを削減し、5G対応の配電グリッドを確立しました。NetiniumのTelit Cinterionを用いたSIMプロファイルオーケストレーションにより遠隔プロビジョニングが可能となり、ユーティリティ事業者が広域セルラーリンクを敬遠させてきた歴史的なロックインを解消しています。[3]Telia Company、「スマートメータリング スウェーデン」、ericsson.comこれらのプログラムはLTE IoT市場に複数年にわたる視認性をもたらすとともに、独自のメッシュネットワークを置き換えています。

レガシーネットワークのサンセットが即時移行を促進

2021年から2025年の間に55以上のセルラーネットワークが停波し、組み込みデバイスはLTEベースのLPWAプロトコルへの再登録を余儀なくされました。欧州は緊急音声用に2Gを維持しながら3Gの廃止を優先しているのに対し、北米は両レイヤーの同期サンセットを計画しています。デバイスメーカーはローミングの継続性とバッテリー寿命を保証するLTE-MおよびNB-IoTボードの認証を急いでおり、LTE IoT市場全体の拡大を加速させています。

RedCapがLTE-Mのエネルギープロファイルを改善

3GPP Release 17はRedCapを通じて帯域幅とアンテナ要件を縮小し、LTE-Mの消費電力を半減させ、中位IoTデバイスに最大10 Mbpsのピークレートを実現します。NB-IoTの数十キロビットを超えるが完全な5Gスループットには満たない性能を必要とするスマートウェアラブルおよびプロセス制御センサーへの普及が見込まれます。RedCapはスタンドアロン5Gカバレッジが成熟するまで既存のLTE-Mレイヤー上で動作するため、インフラを刷新することなく充実したサービスへの段階的な移行経路を提供します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サブGHz帯域の混雑 | -2.10% | 密集した都市部で深刻なグローバル | 短期(2年以内) |

| LoRaWAN/BLE代替品に対するモジュール価格プレミアム | -1.80% | コスト重視のアプリケーションで特に顕著なグローバル | 中期(2〜4年) |

| NB-IoTローミングの不均一性によるファームウェアの分岐 | -1.30% | 多国籍展開に影響するグローバル | 中期(2〜4年) |

| 炭素排出量報告が企業を超低消費電力LPWANへ誘導 | -0.90% | 欧州および北米、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サブGHz帯域の混雑が容量を制限

複数のLPWANフォーマットが有限の700〜960 MHz帯域内で競合しています。デューティサイクル規則と電力上限がセル密度を抑制し、ネットワーク側の干渉管理コストが急激に上昇しています。FCCは2024年に新たな6 GHz屋内割り当てを開放しましたが、地下または農村部のIoTリーチにはサブGHz伝播が依然として不可欠です。そのため、オペレーターは動的スペクトラムアクセスとナローバンドフィルタリングに投資しており、コストが増加し、大都市圏でのLTE IoT市場の展開が遅れています。

炭素フットプリント規制が超低消費電力設計を促進

EU省エネルギー指令2023/1791の下、企業は接続資産の気候影響を開示することが義務付けられており、微小なバッテリーや収穫エネルギーで数年間動作できるセンサーへの移行が促されています。Vodafoneの2040年ネットゼロロードマップは、エネルギー集約型のセルラーエンドポイントを除外する可能性のある内部閾値を設けています。これにより、設計者は閾値を超えた場合にのみNB-IoTがデータを送信し、パッシブなローカルネットワークが定常的な測定値を収集するハイブリッドトポロジーへと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:統合の複雑さがプロフェッショナル支出を持続させる

プロフェッショナルサービスは、コンサルティング、デバイス認証、エッジクラウド統合プロジェクトを通じて、2025年のLTE IoT市場収益の60.25%を生み出しました。マネージドサービスの普及は、企業がSIMロジスティクスからセキュリティパッチ適用までのライフサイクルタスクを専門プロバイダーに移管するにつれ、14.92%のCAGRで加速すると予測されています。Deutsche TelekomのB2B部門は、資本予算を運営費に転換するアウトカムベースの契約において、コネクティビティと分析をバンドルしています。長期的には、AI対応のオーケストレーションプラットフォームが手動エンジニアリング時間を削減しますが、移行自体がマネージドサービスベンダーの継続的な収益を促進します。

標準化されたオンボーディングAPIとeUICC プロビジョニングはすでにパイロットフェーズを短縮していますが、ブラウンフィールドの産業施設では依然として専用の無線計画とプロトコル変換が必要です。その結果、新規建設プロジェクトがマネージドパッケージにより大きく依存する一方で、プロフェッショナルエンゲージメントは複数年にわたる改修において引き続き重要な役割を果たしています。LTE IoT市場におけるマネージドサービスは2029年以降にプロフェッショナルサービスを上回る成長が見込まれており、両セグメントが合わさって2031年まで事業者の顧客維持力を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:NB-IoTがリーチを維持しLTE-Mがモビリティを獲得

NB-IoTは、20 dBのリンクバジェット優位性と固定メーターにおける10年間のバッテリー持続可能性により、2025年のLTE IoT市場シェアの64.20%を占めました。NB-IoTエンドポイントに紐づくLTE IoT市場規模は15.48%のCAGRで拡大すると予測されていますが、LTE-Mの17.95%のペースよりは遅い見込みです。LTE-Mは音声、モビリティ、最大1 MBのFOTAブロックサイズをサポートしており、フリートトラッカーや安全ウェアラブルに最適な選択肢となっています。RedCap拡張機能はNB-IoTとの消費電力差をさらに縮小し、オペレーターはローミングレートを統一しています。

地上・衛星ハイブリッド契約は両プロトコルの進化を示しています。QuectelのSkyloのNTN上で認証されたモジュールは、海上または鉱山回廊でのカバレッジを追加し、NB-IoTのフットプリントを拡大しています。一方、Telit Cinterionは、途切れのない貨物監視のためにGEO衛星へのフォールバックを備えたデュアルモードLTE-M NB-IoTモジュールを提供しています。したがって、商業的な語り口はどちらか一方からアプリケーション適合へとシフトし、LTE IoT産業内での共存を強化しています。

エンドユーザー別:ヘルスケアが急増し工場が規模を維持

産業オートメーションは、機械からの継続的な振動フィードに依存する予知保全アルゴリズムに牽引され、2025年に29.60%の収益シェアを保持しました。しかし、心臓パッチから輸液ポンプに至るヘルスケアエンドポイントは、2031年にかけて17.18%のCAGRを記録し、差を縮めるでしょう。Monit4Healthyプラットフォームは、LTEアップリンク前にECG、EMG、PPGのエッジ前処理によりバックホールトラフィックを削減し、外来環境でのバッテリー寿命を維持する方法を示しています。

ヘルスケアセクターの勢いは高齢化人口動態と遠隔ケアの償還によって強化されており、産業バイヤーはすでに工場デジタル化ロードマップにセルラーIoTを組み込んでいます。小売、農業、コンシューマーエレクトロニクスは補完的な量を提供しています。サウジアラビアの垂直農業プロジェクトはNB-IoT土壌センサーを使用し、欧州のスマートロック企業はバックアップ接続のためにLTE-Mをバンドルしています。この多様化は特定の垂直市場における変動を緩和し、LTE IoT市場全体のアドレス可能性を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

APACは、中国がNB-IoTカバレッジをセクターあたり10万接続に拡大し、モジュール生産をUSD 3未満に補助したことで、2025年のグローバル収益の54.40%を占めました。China Mobileは2024年第1〜第3四半期に7,235億人民元(USD 1,012億)の通信収入を計上し、持続的なスペクトラムと設備投資のコミットメントを裏付けています。日本と韓国はスマートファクトリーの改修を重視し、ASEAN諸国は共有LTEバックボーンインフラを活用した交通管理と洪水警報システムのパイロットを実施しています。

中東は最も急速に拡大しているサブ地域であり、2031年にかけて19.12%のCAGRが見込まれています。カタールのルサイルシティプログラムは、照明、廃棄物、交通向けのNB-IoTおよびLTE-Mセンサーを使用してリアルタイム運営センターに45万人の住民を統合しています。サウジビジョン2030は石油収益を食料安全保障リスクに対処する農業IoTに振り向けており、セルラーLPWAが温室気候制御とドローン灌漑を連携させています。

欧州と北米は、厳格な炭素会計と3Gの停波に支援され、レガシーメーターと産業機器の着実な更新を示しています。Teliaのスウェーデンメーター転換は青写真を示しています。独自のPLCをライセンス取得済みLTE無線に交換し、eUICC を有効化し、15年契約を保証するというものです。o2 Telefónicaのドイツにおけるフットプリントは、2025年第1四半期にM2M加入者が前年比132.4%増を報告しており、主にユーティリティ主導です。アフリカとラテンアメリカは依然として初期段階にありますが、資産追跡と農業における直接的なLTE IoT採用により固定回線を飛び越えています。

競合状況

LTE IoT市場は適度に集中しています。Ericsson、Nokia、Huaweiがマルチバンド無線アクセスネットワークを供給していますが、価値の獲得はクラウドコア、SIM管理、分析レイヤーへと傾いています。Qualcommは特許プールとSnapdragon Xラインを活用し、コンシューマーウェアラブル、自動車テレマティクス、産業センサー向けのファブレスチップセットとともにモデムIPをライセンス供与しています。[1]Qualcomm、「2024年次報告書」、qualcomm.com CiscoのIoTコントロールセンターにより、オペレーターは差別化されたレイテンシとパケットロス保証を持つネットワークスライスを構築でき、2030年までにサブスクリプションでUSD 650億と推定されるコネクテッドビークルサービスレベルを収益化しています。

ホワイトスペースにおける起業家精神は衛星エッジで活発です。OQ TechnologyとTransatelは非地上系NB-IoTと地上ローミングを融合させ、遠隔地域でのサプライチェーン可視性を保護しています。モジュールベンダーであるQuectel、Fibocom、u-bloxは部品表と統合GNSSで競合しながら、200以上のキャリアプロファイルにわたる認証に資金を投じています。オペレーターはエンドツーエンドのオファーで差別化しています。VodafoneのデジタルアセットブローカーはコネクティビティにID、決済、ESGスコアリングを重ね、平均データ使用量を増やすことなくサブスクリプションマージンの拡大を目指しています。

価格圧力は続いています。中国のODMは確立されたブランドより30〜40%安く提供していますが、多国籍バイヤーは完全に文書化されたソフトウェアスタックと長期的なBOM安定性に対してプレミアムを支払うことが多いです。全体として、スペクトラムライセンス、ローミングクリアリングハウス、3GPP準拠が高い参入障壁を課しているため、競争の激しさは中程度に留まっており、ほとんどの新規参入者はフルスタックのネットワークサービスではなくニッチなデバイスカテゴリーに留まっています。

LTE IoT産業リーダー

Qualcomm Technologies, Inc

Gemalto N.V.

u-blox AG

Ericsson

Cisco (Jasper)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Vodafone スペインとEricssonが、IoT向けネットワークスライシング収益ストリームを実現するため、人口の90%をカバーする4年間のスタンドアロン5Gコアの展開を開始しました。

- 2025年2月:o2 Telefónicaが、スケーラブルなIoTワークロード向けにEricssonプラットフォームを使用して欧州初の商用5G クラウドRANをドイツに展開しました。

- 2025年1月:Three UKが、LPWAペイロードを含む急増するLTEおよび5Gデータを処理するため、Ericssonから9 Tbpsのクラウドネイティブパケットコアを導入しました。

- 2024年12月:Quectelと Skyloが、ライセンス帯域IoTを地上カバレッジを超えて拡張する初の非地上系NB-IoTモジュールを発表しました。

グローバルLTE IoT市場レポートの範囲

企業はIoTとともに、ヘルスケアからエネルギーユーティリティ、自動車からロボティクスに至る市場の複数の垂直分野における高成長機会に積極的に取り組んでいます。3GPPエコシステムの規模は、モバイルオペレーター、インフラサプライヤー、チップセットおよびモジュールメーカー、デバイス企業、開発・テストハウスが新サービスを支援することで、IoTの商業化をさらに推進すると予測されています。これにより、オペレーターはLTE-MおよびNB-IoTの範囲内でモバイルネットワーク上のブロードバンドソリューションを提供し、モバイルと固定サービスを組み合わせた新しいバンドルプランを定義・創出することが促されています。

LTE IoT市場は、サービス(プロフェッショナル、マネージド)、製品タイプ(NB-IoT、LTE-M)、エンドユーザー産業(ITおよび通信、コンシューマーエレクトロニクス、小売(デジタルコマース)、ヘルスケア、産業)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(USD百万)で提供されています。

| プロフェッショナル |

| マネージド |

| NB-IoT(Cat-NB1) |

| LTE-M(eMTC Cat-M1) |

| ITおよび通信 |

| コンシューマーエレクトロニクス |

| 小売(デジタルコマース) |

| ヘルスケア |

| 産業 |

| その他の産業 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東 |

| アフリカ |

| サービス別 | プロフェッショナル |

| マネージド | |

| 製品タイプ別 | NB-IoT(Cat-NB1) |

| LTE-M(eMTC Cat-M1) | |

| エンドユーザー産業別 | ITおよび通信 |

| コンシューマーエレクトロニクス | |

| 小売(デジタルコマース) | |

| ヘルスケア | |

| 産業 | |

| その他の産業 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東 | |

| アフリカ |

レポートで回答される主要な質問

LTE IoT市場の現在の規模はどのくらいですか?

LTE IoT市場規模は2026年にUSD 21億5,000万であり、2031年までにUSD 48億5,000万に達すると予測されています。

現在LTE IoT収益を支配している地域はどこですか?

APACは2025年収益の54.40%を占めており、これは主にChina Mobileによる全国的なNB-IoTおよびLTE-Mの展開によるものです。

マネージドサービスがプロフェッショナルサービスより速く成長しているのはなぜですか?

企業は日常的なコネクティビティ管理のアウトソーシングを好んでおり、マネージドサービス収益は14.92%のCAGRで推移している一方、プロフェッショナルサービスは初期統合作業に注力しています。

NB-IoTとLTE-Mの違いは何ですか?

NB-IoTは固定型の超低消費電力ユースケースに優れており、2025年に64.20%のシェアを獲得しましたが、LTE-Mはモビリティと音声機能を提供し、17.95%のCAGRでより速く成長しています。

RedCapとは何であり、なぜ重要なのですか?

RedCapは3GPP Release 17の仕様であり、LTE-Mの消費電力を半減させながら最大10 Mbpsのスループットを実現し、セルラーIoTを中位ウェアラブルおよび産業センサーへと拡大します。

最も速く成長すると予測されているエンドユーザーセグメントはどれですか?

ヘルスケアは、信頼性の高い広域接続を必要とする遠隔患者モニタリングおよびホームケアプログラムに牽引され、2031年にかけて17.18%のCAGRで拡大する見込みです。

最終更新日: